#США #ФРС #Минфин #бюджет #долг #ставки #инфляция

Джером спешит на помощь

Пауэлл в этот раз был немного побитым и нервным ... прогресса в инфляции нет и он не гарантирован ... инфляция выше ожиданий ... потребуется больше времени ... политика ограничивающая, а если окажется что нет – то повысим ... но замедление QT по расписанию – боимся сломать рынок как в 2019 (ничего что резервы банков почти $3.3-3.5 трлн нынче и в обратном РЕПО еще $0.4 трлн).

На самом деле все это рынки в общем-то уже знали, но Пауэлл, как обычно подкидывал свое «я»=мнение, которое было оптимистичнее, чем тон пресс-релиза, в стиле «мы ни в чем не уверены ... но ... я ожидаю ... ».

Относительно замедления QT – ФРС, конечно, привирает и это видно. Данные не подтверждают, что это необходимо: объем обратного РЕПО остается в районе $400-500 млрд (сами представители ФРС и инициаторы замедления указывали, что замедление целесообразно при движении в сторону нуля), что говорит о наличии избыточных долларов в системе... а резервы банков, хоть и сократились до $3.3 трлн, но во-первых это лишь временная история обусловленная апрельскими налогами, во-вторых они даже после этого выше уровней начала 2023 года (~$3 трлн).

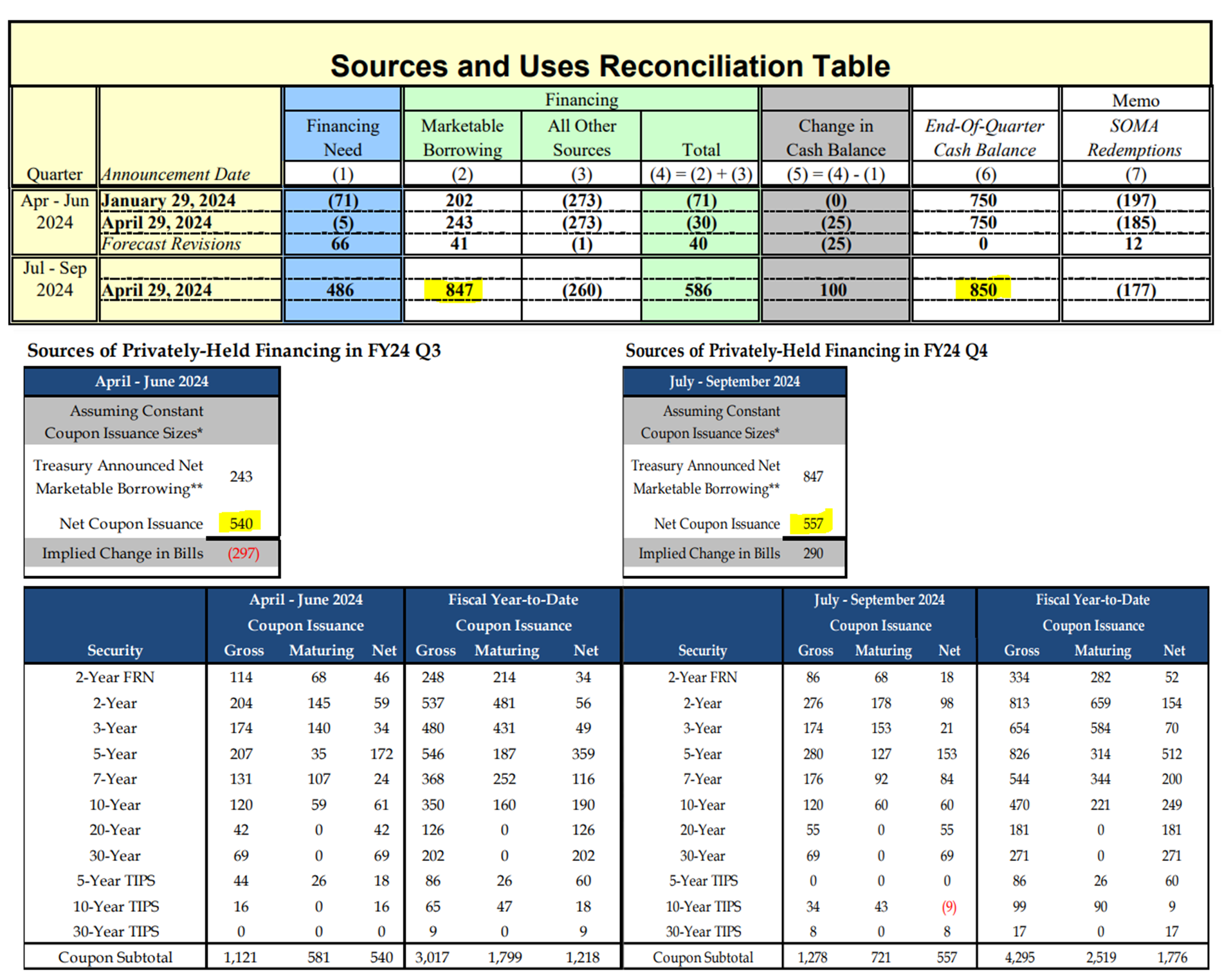

❗️Но ликвидность – это лишь одна нога QT/QE, вторая – это спрос на облигации Минфина, ФРС сокращает баланс через погашение облигаций, выкупая все что гасится сверх QT, т.е. является значимым покупателем длинного долга и сокращение QT на $105 млрд в квартал как нельзя кстати для Минфина, который именно со второго квартала начинает агрессивно занимать облигациями (просто совпало), ограничив выпуск векселей.

Конечно, Йеллен это не спасает, но давление на госдолг немного снизит. Почему не спасает видно из плана Минфина по заимствованиям:

I квартал: чистые займы облигациями увеличены до $540 млрд, векселей погасят на $297 млрд.

II квартал: общие заимствования составят $847 млрд, из них облигации составят $557 млрд, а векселя $290 млрд (рост предложения векселей может подтолкнуть к сокращению RRP).

Если бы QT осталось прежним рынку бы пришлось поглощать по $700+ млрд госдолга в облигациях каждый квартал, что крайне непросто без существенного роста доходности. Апрельские займы на ~$150 млрд (+60 млрд QT) были не последним фактором роста кривой на ~50 б.п. вверх. Кардинально ситуацию это не изменит, но немного поможет Йеллен профинансировать дефициты.

@truecon

Джером спешит на помощь

Пауэлл в этот раз был немного побитым и нервным ... прогресса в инфляции нет и он не гарантирован ... инфляция выше ожиданий ... потребуется больше времени ... политика ограничивающая, а если окажется что нет – то повысим ... но замедление QT по расписанию – боимся сломать рынок как в 2019 (ничего что резервы банков почти $3.3-3.5 трлн нынче и в обратном РЕПО еще $0.4 трлн).

На самом деле все это рынки в общем-то уже знали, но Пауэлл, как обычно подкидывал свое «я»=мнение, которое было оптимистичнее, чем тон пресс-релиза, в стиле «мы ни в чем не уверены ... но ... я ожидаю ... ».

Относительно замедления QT – ФРС, конечно, привирает и это видно. Данные не подтверждают, что это необходимо: объем обратного РЕПО остается в районе $400-500 млрд (сами представители ФРС и инициаторы замедления указывали, что замедление целесообразно при движении в сторону нуля), что говорит о наличии избыточных долларов в системе... а резервы банков, хоть и сократились до $3.3 трлн, но во-первых это лишь временная история обусловленная апрельскими налогами, во-вторых они даже после этого выше уровней начала 2023 года (~$3 трлн).

❗️Но ликвидность – это лишь одна нога QT/QE, вторая – это спрос на облигации Минфина, ФРС сокращает баланс через погашение облигаций, выкупая все что гасится сверх QT, т.е. является значимым покупателем длинного долга и сокращение QT на $105 млрд в квартал как нельзя кстати для Минфина, который именно со второго квартала начинает агрессивно занимать облигациями (просто совпало), ограничив выпуск векселей.

Конечно, Йеллен это не спасает, но давление на госдолг немного снизит. Почему не спасает видно из плана Минфина по заимствованиям:

I квартал: чистые займы облигациями увеличены до $540 млрд, векселей погасят на $297 млрд.

II квартал: общие заимствования составят $847 млрд, из них облигации составят $557 млрд, а векселя $290 млрд (рост предложения векселей может подтолкнуть к сокращению RRP).

Если бы QT осталось прежним рынку бы пришлось поглощать по $700+ млрд госдолга в облигациях каждый квартал, что крайне непросто без существенного роста доходности. Апрельские займы на ~$150 млрд (+60 млрд QT) были не последним фактором роста кривой на ~50 б.п. вверх. Кардинально ситуацию это не изменит, но немного поможет Йеллен профинансировать дефициты.

@truecon

{kind=link}

#Россия #Минфин #бюджет #нефть #рубль

Минфин опубликовал данные по нефтегазовым доходам бюджета в апреле - в целом ожидаемые цифры 1.23 трлн руб. за счет 0.45 трлн руб. поступлений НДД.

В целом нефтегазовые доходы остаются выше базового уровня, но в апреле превышение было ниже ожидаемого Минфином объёма на 73 млрд руб., но ожидается превышение в мае на 184 млрд руб.

❗️ Покупки валюты с 8 мая по 6 июня по бюджетному правилу составят в итоге 110.9 млрд руб., или 5.6 млрд в день. Но, одновременно Банк России продаёт в первом полугодии валюты на 11 8 млрд руб. в день, таким образом, ЦБ будет продавать валюту (юань) на 6.2 млрд руб. в день, что немного поддержит рубль.

И приведёт к сокращению рублевой ликвидности 120-130 млрд руб. за месяц, росту юаня на рынок в объёме ~¥10 млрд.

В целом, по данным потоков ликвидности, доходы бюджета остаются на высоком уровне более 3.5 трлн в месяц.

@truecon

Минфин опубликовал данные по нефтегазовым доходам бюджета в апреле - в целом ожидаемые цифры 1.23 трлн руб. за счет 0.45 трлн руб. поступлений НДД.

В целом нефтегазовые доходы остаются выше базового уровня, но в апреле превышение было ниже ожидаемого Минфином объёма на 73 млрд руб., но ожидается превышение в мае на 184 млрд руб.

❗️ Покупки валюты с 8 мая по 6 июня по бюджетному правилу составят в итоге 110.9 млрд руб., или 5.6 млрд в день. Но, одновременно Банк России продаёт в первом полугодии валюты на 11 8 млрд руб. в день, таким образом, ЦБ будет продавать валюту (юань) на 6.2 млрд руб. в день, что немного поддержит рубль.

И приведёт к сокращению рублевой ликвидности 120-130 млрд руб. за месяц, росту юаня на рынок в объёме ~¥10 млрд.

В целом, по данным потоков ликвидности, доходы бюджета остаются на высоком уровне более 3.5 трлн в месяц.

@truecon

Telegram

Минфин России

📌 О нефтегазовых доходах и проведении операций по покупке/продаже иностранной валюты и золота на внутреннем валютном рынке

Ожидаемый объем дополнительных нефтегазовых доходов федерального бюджета прогнозируется в мае 2024 года в размере 183,58 млрд руб.…

Ожидаемый объем дополнительных нефтегазовых доходов федерального бюджета прогнозируется в мае 2024 года в размере 183,58 млрд руб.…

#США #Минфин #ФРС #долг #ставки #дефицит #Кризис

США: долги дорожают и дорожать будут

Проценты по госдолгу США в апреле перевалили за $100 млрд и составили $102 млрд, что на 34.7% больше уровня апреля прошлого года. В сумме за 12 месяцев на проценты по госдолгу США пришлось потратить $1.05 трлн (+31.9% г/г), учитывая, что от ФРС дивидендов нет – расходы относительно 2021 года удвоились.

Средняя ставка обслуживания долга растет медленно, но уверенно и составила 3.23% (+65 б.п. за год), по рыночному долгу выросла до 3.3% годовых, причем по Notes (срок погашения более года до 10 лет) ставка подобралась к 2.5%, достаточно резко прибавив, из=за изменения структуры заимствований, это же немного притормозило общий рост средней ставки обслуживания долга, т.к. Минфин гасил дорогие векселя, замещая их облигациями, делая свою «боль» более долгой .

Структура долга начала меняться - векселя гасят, длинный долг набирают. В апреле Минфин США погасил векселей на $196 млрд, сократив долг по ним до $5.87 трлн, до конца квартала предстоит погасить еще на $101 млрд по плану. Компенсировано это было выпуском среднесрочных (Notes) облигаций на $132 млрд и долгосрочных облигаций (Bonds) на $48 млрд., также было погашено TIPS и FRN на $17 млрд, в итоге рыночный долг сократился на $33 млрд, но это мимолетное событие, связанное с большими сезонными поступлениями налогов. Нерыночный долг вырос на $64 млрд до $7.7 трлн, что тоже характерно для апреля.

Общий долг федерального правительства вырос до $34.6 трлн и вырос за год на $3.16 трлн, из которых $2.63 трлн – это рыночный долг. Дефицит бюджета, видимо, уменьшился, но слабее, чем надеялись в ожидании высоких налоговых сборов за апрель.

Учитывая средние текущие ставки по долгам (4.5-5.5%) и среднюю стоимость обслуживания госдолга США (3.2%) – здесь еще есть куда расти, при этом за 12 месяцев на проценты ушло уже 3.8% ВВП.

@truecon

США: долги дорожают и дорожать будут

Проценты по госдолгу США в апреле перевалили за $100 млрд и составили $102 млрд, что на 34.7% больше уровня апреля прошлого года. В сумме за 12 месяцев на проценты по госдолгу США пришлось потратить $1.05 трлн (+31.9% г/г), учитывая, что от ФРС дивидендов нет – расходы относительно 2021 года удвоились.

Средняя ставка обслуживания долга растет медленно, но уверенно и составила 3.23% (+65 б.п. за год), по рыночному долгу выросла до 3.3% годовых, причем по Notes (срок погашения более года до 10 лет) ставка подобралась к 2.5%, достаточно резко прибавив, из=за изменения структуры заимствований, это же немного притормозило общий рост средней ставки обслуживания долга, т.к. Минфин гасил дорогие векселя, замещая их облигациями, делая свою «боль» более долгой .

Структура долга начала меняться - векселя гасят, длинный долг набирают. В апреле Минфин США погасил векселей на $196 млрд, сократив долг по ним до $5.87 трлн, до конца квартала предстоит погасить еще на $101 млрд по плану. Компенсировано это было выпуском среднесрочных (Notes) облигаций на $132 млрд и долгосрочных облигаций (Bonds) на $48 млрд., также было погашено TIPS и FRN на $17 млрд, в итоге рыночный долг сократился на $33 млрд, но это мимолетное событие, связанное с большими сезонными поступлениями налогов. Нерыночный долг вырос на $64 млрд до $7.7 трлн, что тоже характерно для апреля.

Общий долг федерального правительства вырос до $34.6 трлн и вырос за год на $3.16 трлн, из которых $2.63 трлн – это рыночный долг. Дефицит бюджета, видимо, уменьшился, но слабее, чем надеялись в ожидании высоких налоговых сборов за апрель.

Учитывая средние текущие ставки по долгам (4.5-5.5%) и среднюю стоимость обслуживания госдолга США (3.2%) – здесь еще есть куда расти, при этом за 12 месяцев на проценты ушло уже 3.8% ВВП.

@truecon

#США #Минфин #бюджет #долг #инфляция #ставки

Бюджет США: Йеллен тратит без остановок

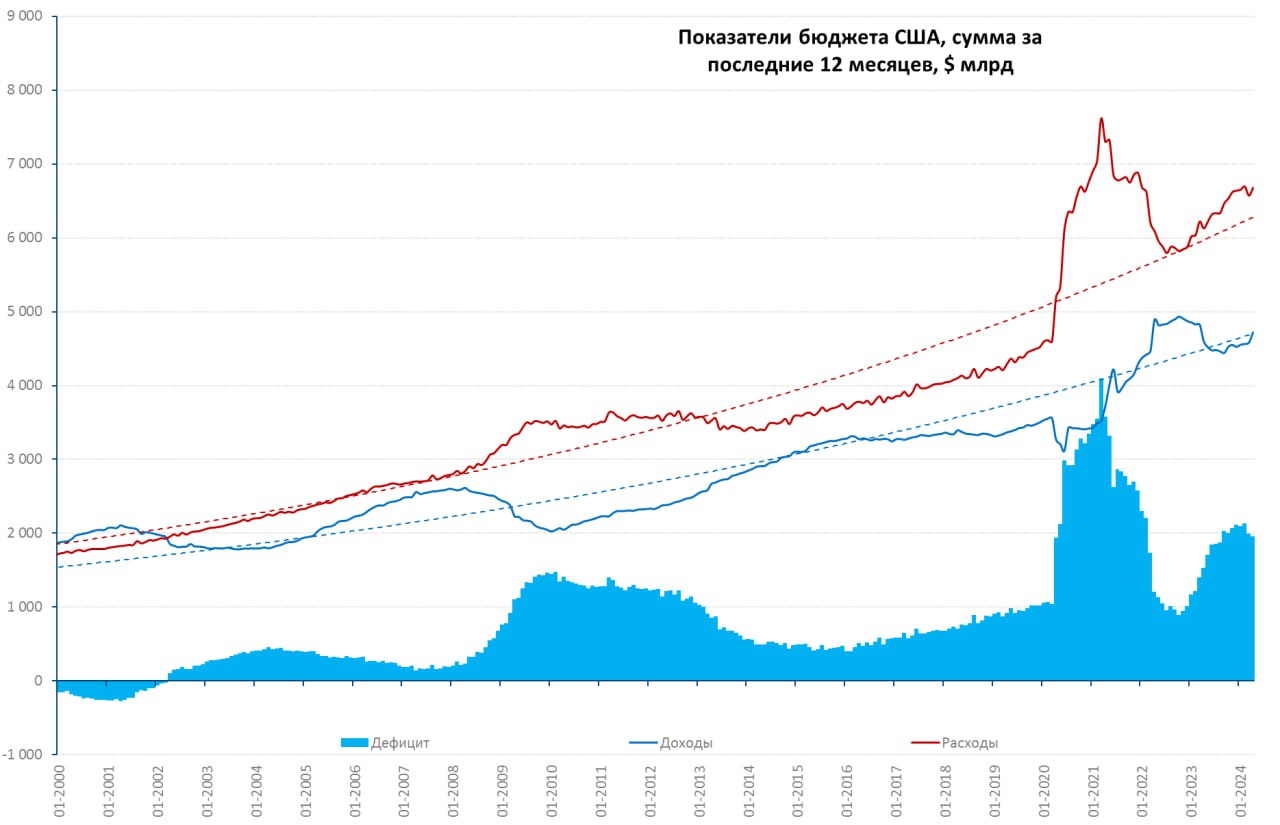

В апреле бюджет США снова удивил рынки негативом, хотя сальдо бюджета было положительным и составило $209.5 млрд по сравнению с апрелем прошлого года выросло на $33 млрд, но данные снова хуже ожиданий. В апреле платятся налоги за предыдущий год, потому сальдо практически всегда положительное, а, учитывая рост доходов домохозяйств в 2023 году, ожидался рост поступлений подоходного налога на ~$100 млрд – так и произошло +$101 млрд. Месячные доходы бюджета в итоге составили $776.2 млрд и выросли на 21.6% г/г.

Казалось бы неплохо, но бездонная дыра расходов поглощает дополнительные доходы, откуда бы они не появились. По итогам апреля расходы выросли до $566.7 млрд, прибавив 22.6% г/г. Расходы выросли на медицину (+$56 млрд), проценты по долгу ($26.4 млрд), а также социалку и оборонку. Йеллен тратит без остановок, что не мешает ей выходить и говорить о том, что дефицит бюджета надо бы как-то стабилизировать.

В сумме за 12 месяцев доходы составили $4.72 трлн, что лишь на 2.6% выше прошлогоднего уровня, расходы выросли до $6.68 трлн, что на 9% выше прошлогоднего уровня. Дефицит бюджета за 12 месяцев составил $1.96 трлн, или более 7% ВВП. В целом пока дефицит продолжает оставаться вблизи $2 трлн.

С учетом QT от ФРС (объем снижен с $720 млрд до ~$300 млрд в год) Йеллен нужно привлечь в ближайший год с рынка ~$2.3 трлн, что немного меньше ~$2.6 трлн в предшествующие 12 месяцев. Но, нужно учитывать, что из того, что занималось в предыдущие 12 месяцев, фактически $1.8 трлн пришло из обратного РЕПО ФРС через фонды денежного рынка в векселя (~$1.9 трлн прирост долга Минфина в векселях). Плюс 10-20 б.п. к ставке RRP и пару триллионов в кармане... пока есть RRP.

В чистом виде на рынке облигациями Йеллен заняла всего $0.7 трлн за последний год из которых ~$0.5 трлн у иностранцев (еще $0.1 трлн иностранцы принесли в векселя).

Но RRP заканчивается, хотя до ~$0.5 трлн оттуда вытащить еще можно в ближайший год. Но еще $1.8 трлн нужно выкачать в трежерис из остального мира (дефицит текущего счета США ~$0.8 трлн) и сбережений американцев ($0.7-1 трлн), что не так просто. Это означает необходимость сохранения высоко дифференциала ставок с Европой/Японией, судя по итогам поездки Йеллен в Китай – они покупать не будут (китайцы крупнейшие нетто-продавцы госдолга США в последний год).

Япония большого нетто-притока дать не может, т.к. во-первых она стала маленькой ($4 трлн ВВП), во-вторых ей надо защищать йену (государство продает трежерис, частный сектор покупает) иначе есть риск того, что процессы станут совсем неуправляемыми.

Основным иностранным донором здесь является еврозона, где цикл снижения ставок, вероятно, будет более ранним (ЕЦБ поможет), но этого мало, поэтому Йеллен придется давать достаточную доп. премию, чтобы вытащить доллары из других сегментов рынка и активов. Достаточно ли будет текущей премии – большой вопрос, первый месяц масштабных заимствований (>$200 млрд в месяц) характеризовался ростом кривой на ~50 б.п., но по планам Йеллен, ближайшие 5 месяцев тоже будут занимать в сопоставимых объемах...

@truecon

Бюджет США: Йеллен тратит без остановок

В апреле бюджет США снова удивил рынки негативом, хотя сальдо бюджета было положительным и составило $209.5 млрд по сравнению с апрелем прошлого года выросло на $33 млрд, но данные снова хуже ожиданий. В апреле платятся налоги за предыдущий год, потому сальдо практически всегда положительное, а, учитывая рост доходов домохозяйств в 2023 году, ожидался рост поступлений подоходного налога на ~$100 млрд – так и произошло +$101 млрд. Месячные доходы бюджета в итоге составили $776.2 млрд и выросли на 21.6% г/г.

Казалось бы неплохо, но бездонная дыра расходов поглощает дополнительные доходы, откуда бы они не появились. По итогам апреля расходы выросли до $566.7 млрд, прибавив 22.6% г/г. Расходы выросли на медицину (+$56 млрд), проценты по долгу ($26.4 млрд), а также социалку и оборонку. Йеллен тратит без остановок, что не мешает ей выходить и говорить о том, что дефицит бюджета надо бы как-то стабилизировать.

В сумме за 12 месяцев доходы составили $4.72 трлн, что лишь на 2.6% выше прошлогоднего уровня, расходы выросли до $6.68 трлн, что на 9% выше прошлогоднего уровня. Дефицит бюджета за 12 месяцев составил $1.96 трлн, или более 7% ВВП. В целом пока дефицит продолжает оставаться вблизи $2 трлн.

С учетом QT от ФРС (объем снижен с $720 млрд до ~$300 млрд в год) Йеллен нужно привлечь в ближайший год с рынка ~$2.3 трлн, что немного меньше ~$2.6 трлн в предшествующие 12 месяцев. Но, нужно учитывать, что из того, что занималось в предыдущие 12 месяцев, фактически $1.8 трлн пришло из обратного РЕПО ФРС через фонды денежного рынка в векселя (~$1.9 трлн прирост долга Минфина в векселях). Плюс 10-20 б.п. к ставке RRP и пару триллионов в кармане... пока есть RRP.

В чистом виде на рынке облигациями Йеллен заняла всего $0.7 трлн за последний год из которых ~$0.5 трлн у иностранцев (еще $0.1 трлн иностранцы принесли в векселя).

Но RRP заканчивается, хотя до ~$0.5 трлн оттуда вытащить еще можно в ближайший год. Но еще $1.8 трлн нужно выкачать в трежерис из остального мира (дефицит текущего счета США ~$0.8 трлн) и сбережений американцев ($0.7-1 трлн), что не так просто. Это означает необходимость сохранения высоко дифференциала ставок с Европой/Японией, судя по итогам поездки Йеллен в Китай – они покупать не будут (китайцы крупнейшие нетто-продавцы госдолга США в последний год).

Япония большого нетто-притока дать не может, т.к. во-первых она стала маленькой ($4 трлн ВВП), во-вторых ей надо защищать йену (государство продает трежерис, частный сектор покупает) иначе есть риск того, что процессы станут совсем неуправляемыми.

Основным иностранным донором здесь является еврозона, где цикл снижения ставок, вероятно, будет более ранним (ЕЦБ поможет), но этого мало, поэтому Йеллен придется давать достаточную доп. премию, чтобы вытащить доллары из других сегментов рынка и активов. Достаточно ли будет текущей премии – большой вопрос, первый месяц масштабных заимствований (>$200 млрд в месяц) характеризовался ростом кривой на ~50 б.п., но по планам Йеллен, ближайшие 5 месяцев тоже будут занимать в сопоставимых объемах...

@truecon

{kind=link}

#БанкРоссии #рубль #банки #fx #Минфин

Апрельский обзор рисков финансовых рынков от Банка России зафиксировал переход на рубль в расчетах за импорт:

‼️ В марте доля расчетов за импорт в рублях превысила 40% и составила 40.8%, до января здесь была устойчивая стагнация. Доля рубля в расчетах за экспорт выросла до 43.9%. Новые ограничения спровоцировали своего рода прорыв в рублевых расчетах, что является крайне важным сигналом, до сих пор с импортом в рублях были проблемы. Хотя понятно, что рубль здесь скорее используется как расчётный механизм, но это очевидный прогресс.

✔️ Доля валют дружественных стран в расчетах за экспорт составила 38.2%, за импорт она составила 35.5%, валютный торговый баланс в целом остался на комфортных уровнях более $6 млрд.

✔️ Чистые продажи валюты крупнейшими экспортерами выросли незначительно до $13.2 млрд, ежедневные продажи были $0.63 млрд, но треть всех продаж была традиционно в неделю перед налогами.

✔️ Население продолжает системно покупать валюту, но объем снизился до 80 млрд руб. за месяц, но основным покупателем остаются нерезиденты (521 млрд руб.)

✔️ Доля юаня в торгах на биржевом рынке достигла 53.4%, но на внебиржевом немного снизилась до 37.9%.

✔️ Банки дружно продавали ОФЗ на вторичном рынке (-77.8 млрд руб.), но покупали на первичном рынке – здесь ничего не меняется и это оказывает давление на рынок ОФЗ.

⁉️ Но есть и регресс... Банк России перестал публиковать данные по депозитам/кредитам/коррсчетам по валютам, что крайне печально, т.к. фактически это был единственный отчет, который позволял оценивать рынок юаня в РФ.

@truecon

Апрельский обзор рисков финансовых рынков от Банка России зафиксировал переход на рубль в расчетах за импорт:

‼️ В марте доля расчетов за импорт в рублях превысила 40% и составила 40.8%, до января здесь была устойчивая стагнация. Доля рубля в расчетах за экспорт выросла до 43.9%. Новые ограничения спровоцировали своего рода прорыв в рублевых расчетах, что является крайне важным сигналом, до сих пор с импортом в рублях были проблемы. Хотя понятно, что рубль здесь скорее используется как расчётный механизм, но это очевидный прогресс.

✔️ Доля валют дружественных стран в расчетах за экспорт составила 38.2%, за импорт она составила 35.5%, валютный торговый баланс в целом остался на комфортных уровнях более $6 млрд.

✔️ Чистые продажи валюты крупнейшими экспортерами выросли незначительно до $13.2 млрд, ежедневные продажи были $0.63 млрд, но треть всех продаж была традиционно в неделю перед налогами.

✔️ Население продолжает системно покупать валюту, но объем снизился до 80 млрд руб. за месяц, но основным покупателем остаются нерезиденты (521 млрд руб.)

✔️ Доля юаня в торгах на биржевом рынке достигла 53.4%, но на внебиржевом немного снизилась до 37.9%.

✔️ Банки дружно продавали ОФЗ на вторичном рынке (-77.8 млрд руб.), но покупали на первичном рынке – здесь ничего не меняется и это оказывает давление на рынок ОФЗ.

⁉️ Но есть и регресс... Банк России перестал публиковать данные по депозитам/кредитам/коррсчетам по валютам, что крайне печально, т.к. фактически это был единственный отчет, который позволял оценивать рынок юаня в РФ.

@truecon

#США #долг #Минфин #доллар

Китай пятый месяц подряд сбрасывает гособлигации США

В марте Китай снова сокращал портфель гособлигаций США на своем балансе на $9.8 млрд, хотя и не так агрессивно как в феврале ($13.2 млрд) и январе ($21.7 млрд). За I квартал в целом избавился от бумаг на $44.7 млрд, за 12 месяцев сокращение на $94.2 млрд (-11%) до $750 млрд без учета векселей и $767 млрд с векселями.

Рост китайского портфеля в ноябре-декабре был обусловлен исключительно переоценкой, фактически Китай воспользовался коррекцией рынка для более активного сокращения своего портфеля.

Еще один интересный момент в марте – это массивное сокращение своей позиции Гонконгом в марте на $13.7 млрд. Ну а покупали госдолг США Люксембург, Япония, Норвегия, Мексика и Швейцария.

В целом Китай явно активизировал распродажу госдолга США со своего баланса на фоне роста напряжения между странами

@truecon

Китай пятый месяц подряд сбрасывает гособлигации США

В марте Китай снова сокращал портфель гособлигаций США на своем балансе на $9.8 млрд, хотя и не так агрессивно как в феврале ($13.2 млрд) и январе ($21.7 млрд). За I квартал в целом избавился от бумаг на $44.7 млрд, за 12 месяцев сокращение на $94.2 млрд (-11%) до $750 млрд без учета векселей и $767 млрд с векселями.

Рост китайского портфеля в ноябре-декабре был обусловлен исключительно переоценкой, фактически Китай воспользовался коррекцией рынка для более активного сокращения своего портфеля.

Еще один интересный момент в марте – это массивное сокращение своей позиции Гонконгом в марте на $13.7 млрд. Ну а покупали госдолг США Люксембург, Япония, Норвегия, Мексика и Швейцария.

В целом Китай явно активизировал распродажу госдолга США со своего баланса на фоне роста напряжения между странами

@truecon