#США #инфляция #бюджет #ФРС #долг #ставки #доллар

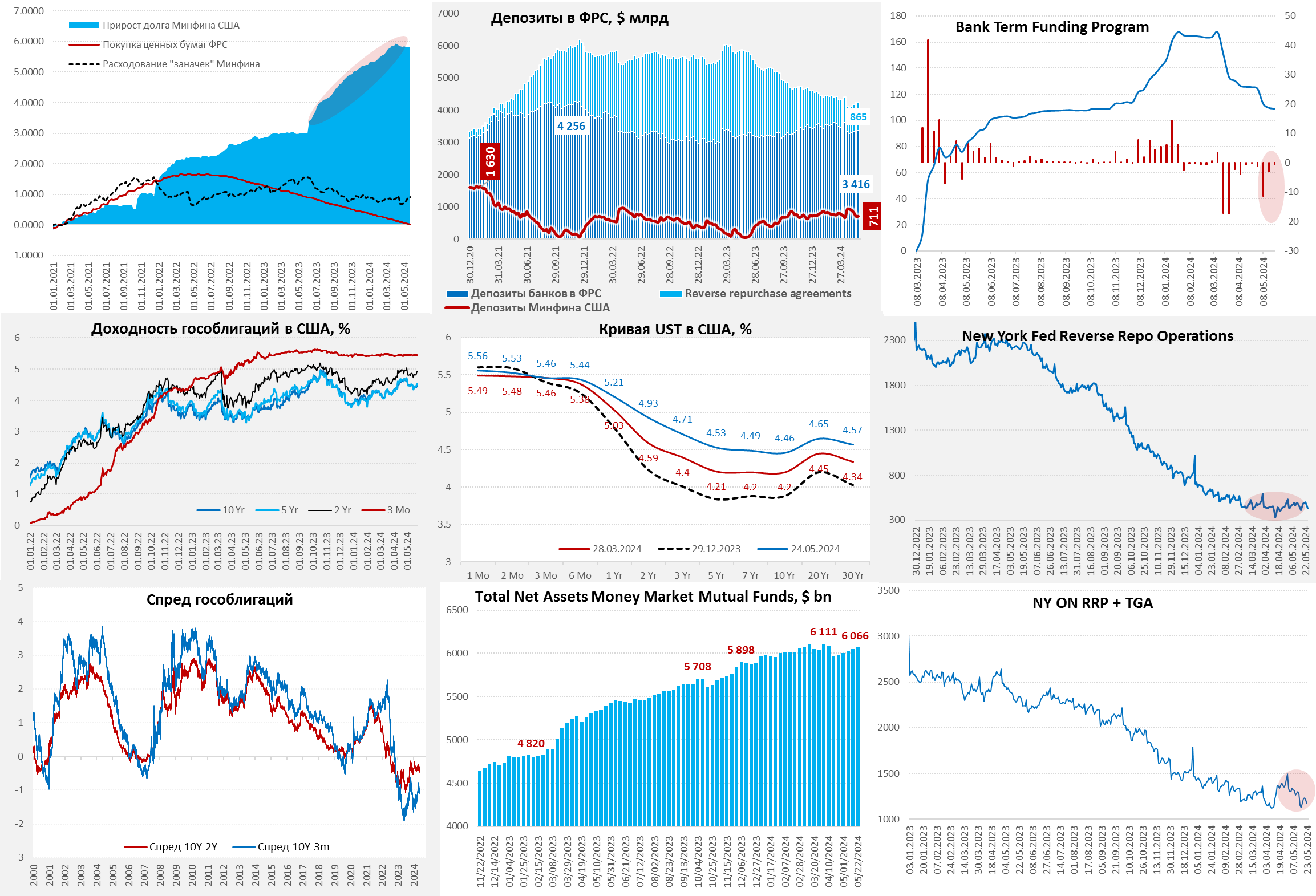

Минфин США налил долларов...

На неделе ФРС продолжала активно сокращать баланс: на $31 млрд – гособлигации, на $3 млрд – BTFP, на $15 млрд прочие активы. В сумме активы ФРС сократились на $49 млрд до $7.3 трлн, но операции ФРС в дот раз не доминировали.

❗️Минфин США потратил с своих счетов $110 млрд за неделю, объем «заначки» ниже целевого уровня до $706 млрд, фактически Йеллен вернула все, что с трудом собирали в апреле и еще добавила. Значительная часть – выплаты купонов по гособлигациям на $60 млрд 15 мая, но и прочие расходы не стояли на месте. К этому добавилось сокращение обратного РЕПО ФРБ Нью-Йорка на $50 млрд за неделю, правда $22 млрд из них утилизировали иностранные ЦБ, которые сократили свой портфель обратного РЕПО (они же сократили портфель гособлигаций США на $18 млрд) – это обусловлено тем, что 15 мая был большой объем погашений госдолга на $155 млрд (займы составили всего $141 млрд).

Долларов в банковских резервах прибавилось – еще +$86 млрд за неделю до $3.42 трлн. Полученные купоны и выплаты по долгам нужно было распихивать, потому понятно откуда такой оптимизм рынка. К концу квартала ликвидность должна немного сжаться, но в моменте долларов много в системе - все апрельские налоговые сборы Йеллен потратила.

@truecon

Минфин США налил долларов...

На неделе ФРС продолжала активно сокращать баланс: на $31 млрд – гособлигации, на $3 млрд – BTFP, на $15 млрд прочие активы. В сумме активы ФРС сократились на $49 млрд до $7.3 трлн, но операции ФРС в дот раз не доминировали.

❗️Минфин США потратил с своих счетов $110 млрд за неделю, объем «заначки» ниже целевого уровня до $706 млрд, фактически Йеллен вернула все, что с трудом собирали в апреле и еще добавила. Значительная часть – выплаты купонов по гособлигациям на $60 млрд 15 мая, но и прочие расходы не стояли на месте. К этому добавилось сокращение обратного РЕПО ФРБ Нью-Йорка на $50 млрд за неделю, правда $22 млрд из них утилизировали иностранные ЦБ, которые сократили свой портфель обратного РЕПО (они же сократили портфель гособлигаций США на $18 млрд) – это обусловлено тем, что 15 мая был большой объем погашений госдолга на $155 млрд (займы составили всего $141 млрд).

Долларов в банковских резервах прибавилось – еще +$86 млрд за неделю до $3.42 трлн. Полученные купоны и выплаты по долгам нужно было распихивать, потому понятно откуда такой оптимизм рынка. К концу квартала ликвидность должна немного сжаться, но в моменте долларов много в системе - все апрельские налоговые сборы Йеллен потратила.

@truecon

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

США: долларовая ликвидность относительно стабильна

ФРС на неделе больших операций не проводила, активы сократились, но незначительно ($4.7 млрд). Минфин США тоже забрал $4.8 млрд, через канал обратного РЕПО из системы ушло $38 млрд. Остатки банков в ФРС и сократились на $41 млрд в моменте до $3.38 трлн, но это к среде, в пятницу все вернулось.

Системно, обратное РЕПО больше не добавляет ликвидности, т.к. фонды денежного рынка постепенно растут (+$17 млрд), а размещаются они в основном в векселя (Минфин США сокращает объем), либо в RRP ФРС.

Сначала мая Йеллен ничего не заняла на рынке и тратит апрельские налоги, но дыра бюджета меньше не стала – дефицит пока идет по траектории мая прошлого года и будет ~$250 млрд за месяц.

С повышением налогов пока все не решается, а стоимость обслуживания долга только растет, на ближайшую десятилетку Минфин США оптимистично заложил снижение ставки ФРС до 2.7% и по UST10 до 3.7%, даже при таких параметрах дефицит бюджета останется выше 5% ВВП, а реальность может оказаться более жесткой.

На неделе член ФРС К.Уоллер пытался объяснить падение реальной доходности по сути тремя факторами: глобализация, регулирование и демография. Он, конечно, забыл про влияние операций самой ФРС (QE) и выразил надежды на сохранение ряда эффектов. Объективно это все писано вилами по воде, рост предложения долга, фрагментация и сокращение покупок ФРС будут способствовать росту реальной ставки в США и в этих условиях прогноз Минфина в 3.7% (по UST10) и 2.7% (ставка ФРС) выглядит крайне оптимистичным, т.е. потенциально дыра в бюджете обещает быть сильно больше, но это долгосрочная история...

На следующей неделе в госдолге США вполне может быть повышенная волатильность, т.к. 31 мая пройдут расчеты по облигационным займам на ~$245 млрд при погашении всего на $131 млрд.

@truecon

США: долларовая ликвидность относительно стабильна

ФРС на неделе больших операций не проводила, активы сократились, но незначительно ($4.7 млрд). Минфин США тоже забрал $4.8 млрд, через канал обратного РЕПО из системы ушло $38 млрд. Остатки банков в ФРС и сократились на $41 млрд в моменте до $3.38 трлн, но это к среде, в пятницу все вернулось.

Системно, обратное РЕПО больше не добавляет ликвидности, т.к. фонды денежного рынка постепенно растут (+$17 млрд), а размещаются они в основном в векселя (Минфин США сокращает объем), либо в RRP ФРС.

Сначала мая Йеллен ничего не заняла на рынке и тратит апрельские налоги, но дыра бюджета меньше не стала – дефицит пока идет по траектории мая прошлого года и будет ~$250 млрд за месяц.

С повышением налогов пока все не решается, а стоимость обслуживания долга только растет, на ближайшую десятилетку Минфин США оптимистично заложил снижение ставки ФРС до 2.7% и по UST10 до 3.7%, даже при таких параметрах дефицит бюджета останется выше 5% ВВП, а реальность может оказаться более жесткой.

На неделе член ФРС К.Уоллер пытался объяснить падение реальной доходности по сути тремя факторами: глобализация, регулирование и демография. Он, конечно, забыл про влияние операций самой ФРС (QE) и выразил надежды на сохранение ряда эффектов. Объективно это все писано вилами по воде, рост предложения долга, фрагментация и сокращение покупок ФРС будут способствовать росту реальной ставки в США и в этих условиях прогноз Минфина в 3.7% (по UST10) и 2.7% (ставка ФРС) выглядит крайне оптимистичным, т.е. потенциально дыра в бюджете обещает быть сильно больше, но это долгосрочная история...

На следующей неделе в госдолге США вполне может быть повышенная волатильность, т.к. 31 мая пройдут расчеты по облигационным займам на ~$245 млрд при погашении всего на $131 млрд.

@truecon

{kind=link}

#Франция #еврозона #долг #бюджет #рейтинг

S&P подставило подножку Макрону, понизив кредитный рейтинг Франции еще на одну ступень с уровня АА до АА-.

Хотя с финансами у французов действительно все не очень хорошо:

✔️ Высокий госдолг ~111% ВВП, в 2007 году он был 65% ВВП;

✔️ Дефицит бюджета ~5…9% в последние годы;

К этому можно добавить отрицательное сальдо текущего счета и торгового баланса. Но главной проблемой является то, что у бюджета нет места для маневра – расходы государства составляют 55-60% от ВВП, а доходы более 50% ВВП, повышать налоги здесь некуда. Сокращать же расходы не получается в текущей социально-экономической и политической ситуации.

При этом, рост стоимости обслуживания долга при текущих ставках будет только ухудшать ситуацию по мере роста фактической стоимости обслуживания долга, как и в других странах.

Хотя, глядя на бюджет США с дефицитами более 7%, долгом за 120% ВВП и рейтингом

AA+ ... даже французы смотрятся не так плохо.

@truecon

S&P подставило подножку Макрону, понизив кредитный рейтинг Франции еще на одну ступень с уровня АА до АА-.

Хотя с финансами у французов действительно все не очень хорошо:

✔️ Высокий госдолг ~111% ВВП, в 2007 году он был 65% ВВП;

✔️ Дефицит бюджета ~5…9% в последние годы;

К этому можно добавить отрицательное сальдо текущего счета и торгового баланса. Но главной проблемой является то, что у бюджета нет места для маневра – расходы государства составляют 55-60% от ВВП, а доходы более 50% ВВП, повышать налоги здесь некуда. Сокращать же расходы не получается в текущей социально-экономической и политической ситуации.

При этом, рост стоимости обслуживания долга при текущих ставках будет только ухудшать ситуацию по мере роста фактической стоимости обслуживания долга, как и в других странах.

Хотя, глядя на бюджет США с дефицитами более 7%, долгом за 120% ВВП и рейтингом

AA+ ... даже французы смотрятся не так плохо.

@truecon

#Россия #Минфин #бюджет #долг

Минфин немного пересмотрел бюджет на 2024, хотя сами изменения скорее тактические, но по нефтегазовым доходам чрезмерный оптимизм ушел:

✔️ Дополнительные нефтегазовые доходы понижены с 1.82 трлн руб. до 1.05 трлн руб., т.е. на -0.77 трлн руб. (это означает меньший ожидаемый объем покупок валюты по бюджетному правилу).

✔️ Доходы бюджета практически не изменяться и составят 35.06 трлн руб., за счет роста ненефтегазовых доходов.

✔️ Расходы бюджета, вырастут с 36.66 трлн руб. до 37.18 трлн руб., т.е. на 0.52 трлн руб.

В итоге ожидаемый дефицит вырастет с 1.6 трлн руб. (0.9% ВВП) до 2.12 трлн руб. (1.1% ВВП). суть в том, что все дополнительные ненефтегазовые доходы бюджет может тратить. Согласен - финансирование будет за счет ФНБ.

С точки зрения политики ЦБ изменения не очень значимы. Честно говоря, так и не вижу экономических причин рвать ставку вверх в июне.

@truecon

Минфин немного пересмотрел бюджет на 2024, хотя сами изменения скорее тактические, но по нефтегазовым доходам чрезмерный оптимизм ушел:

В итоге ожидаемый дефицит вырастет с 1.6 трлн руб. (0.9% ВВП) до 2.12 трлн руб. (1.1% ВВП). суть в том, что все дополнительные ненефтегазовые доходы бюджет может тратить. Согласен - финансирование будет за счет ФНБ.

С точки зрения политики ЦБ изменения не очень значимы. Честно говоря, так и не вижу экономических причин рвать ставку вверх в июне.

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

#США #Минфин #ФРС #долг #ставки #дефицит #Кризис

Минфин США, проценты: рекорды за рекордами

В мае расходы на проценты по госдолгу США были почти в полтора раза выше прошлогодних (+48% г/г) и составили $103 млрд - впервые в истории, Минфин платил по долгам более $100 млрд два месяца подряд.

❗️За 12 месяцев Минфин США отдал на проценты $1.08 трлн (~3.8% ВВП), или на 35% больше, чем годом ранее. Фактически на проценты сейчас тратится более 22% доходов федерального бюджета.

Средняя ставка по рыночному долгу выросла всего лишь до 3.27% годовых, по рыночному долгу – до 3.33% годовых, что существенно ниже, чем даже текущие ставки около 4.3% годовых по десятилеткам. На долгосрочном горизонте бюджет США вряд ли может себе позволить платить больше 3.5-4% хоть сколько-нибудь долго.

Объем векселей Минфина в структуре долга остался практически неизменным $5.87 трлн, но рыночный долг вырос на $124 млрд за месяц, впервые превысив $27 трлн (~96% ВВП), в то время как нерыночная часть долга сократилась на $74 млрд до $7.62 трлн. В итоге, общий долг вырос до $34.67 трлн, или около 124% ВВП.

Госдолг продолжает дорожать по мере рефинансирования, хотя и не так стремительно как раньше (благодаря сокращению выпуска более дорогих векселей) но на более длительные строки. Понятно, что Йеллен и Пауэлл с тревогой смотрят на эти процессы, т.к. прекрасно понимают, что даже при снижении ставок до 2-3%, на длинном горизонте долг дешевле не станет...

@truecon

Минфин США, проценты: рекорды за рекордами

В мае расходы на проценты по госдолгу США были почти в полтора раза выше прошлогодних (+48% г/г) и составили $103 млрд - впервые в истории, Минфин платил по долгам более $100 млрд два месяца подряд.

❗️За 12 месяцев Минфин США отдал на проценты $1.08 трлн (~3.8% ВВП), или на 35% больше, чем годом ранее. Фактически на проценты сейчас тратится более 22% доходов федерального бюджета.

Средняя ставка по рыночному долгу выросла всего лишь до 3.27% годовых, по рыночному долгу – до 3.33% годовых, что существенно ниже, чем даже текущие ставки около 4.3% годовых по десятилеткам. На долгосрочном горизонте бюджет США вряд ли может себе позволить платить больше 3.5-4% хоть сколько-нибудь долго.

Объем векселей Минфина в структуре долга остался практически неизменным $5.87 трлн, но рыночный долг вырос на $124 млрд за месяц, впервые превысив $27 трлн (~96% ВВП), в то время как нерыночная часть долга сократилась на $74 млрд до $7.62 трлн. В итоге, общий долг вырос до $34.67 трлн, или около 124% ВВП.

Госдолг продолжает дорожать по мере рефинансирования, хотя и не так стремительно как раньше (благодаря сокращению выпуска более дорогих векселей) но на более длительные строки. Понятно, что Йеллен и Пауэлл с тревогой смотрят на эти процессы, т.к. прекрасно понимают, что даже при снижении ставок до 2-3%, на длинном горизонте долг дешевле не станет...

@truecon

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

ФРС на неделе сократила портфель гособлигаций на $29.7 млрд, выполнив месячный план. Но долларов в системе прибавилось, объем обратного РЕПО ФРС сократился на $78.8 млрд, еще на $12.7 млрд потратил Минфин со своих счетов в ФРС. В итоге у банков ликвидности прибавилось на $66.7 млрд, до $3.46 трлн.

Доллары есть и их стало побольше на неделе, Йеллен много тратила, хотя и занимала тоже не мало, в итоге на счетах Минфина осталось всего $680 млрд при плане $750 млрд на конец квартала. К концу месяца должен быть отток долларов из системы, как на счета Минфина (~$70 млрд), так по RRP, т.к. банки будут «рисовать» квартальную отчетность.

P.S.: Ждем инфляцию за май, решения по ставкам ФРС и аукционы Минфина (3/10/30 лет).

ФРС на неделе сократила портфель гособлигаций на $29.7 млрд, выполнив месячный план. Но долларов в системе прибавилось, объем обратного РЕПО ФРС сократился на $78.8 млрд, еще на $12.7 млрд потратил Минфин со своих счетов в ФРС. В итоге у банков ликвидности прибавилось на $66.7 млрд, до $3.46 трлн.

Доллары есть и их стало побольше на неделе, Йеллен много тратила, хотя и занимала тоже не мало, в итоге на счетах Минфина осталось всего $680 млрд при плане $750 млрд на конец квартала. К концу месяца должен быть отток долларов из системы, как на счета Минфина (~$70 млрд), так по RRP, т.к. банки будут «рисовать» квартальную отчетность.

P.S.: Ждем инфляцию за май, решения по ставкам ФРС и аукционы Минфина (3/10/30 лет).