#Минфин #нефть #бюджет #рубль #дефицит

В ноябре бюджет тоже оказался неплох ... помог windfall tax

Предварительные данные по бюджету за ноябрь:

1️⃣ Доходы с начала года 25.96 трлн руб., что выше уровней прошлого года на 4.8%, за месяц доходы составили 2.86 трлн руб. (+42.3% к 2021 году), из них:

📍 нефтегазовые доходы за ноябрь 1.02 трлн руб. 14.8% к 2021 году – немного лучше ожиданий, хотя и ушли демпфер и НДД;

📍 ненефтегазовые доходы очень хорошо растут и составили за месяц 1.84 трлн руб., что означает рост на 63.8% к ноябрю 2021 года.

2️⃣ Расходы составили с начала года 26.84 трлн руб., за ноябрь расходы немного снизились, но все же достаточно высокие - 2.5 трлн руб. (+38.4% к 2021 году).

♦️ Текущий дефицит с начала года сократился до 0.88 трлн руб., а в ноябре положительное сальдо составило 0.36 трлн руб.

На самом деле отчет очень хорош, но на днях выходила информация о том, что компании заплатили 305 млрд руб. windfall tax, в то время как месяц назад было всего 40 млрд руб., т.е. в доходах есть разовые истории, хотя даже после учета этого фактора все неплохо с ненефтегазовыми доходами в ноябре (+40% к 2021 году).

Расходы в ноябре скорректировались. Размещения рублей от Росказны в банках (до 10 трлн руб.) показывают, что денег у Казначейства много, но впереди декабрьский дефицит, хоть и более скромный из-за авансов в начале текущего года. Формально суммарные расходы за 12 месяцев составили 33.9 трлн руб. (ожидаемые по году 32.5 трлн руб. за счет авансов в прошлые периоды), доходы за 12 месяцев 29 трлн руб., дефицит за 12 месяцев 4.9 трлн руб. За декабрь 2022 - январь 2023 дефицит составил 5.7 трлн руб., но из них были авансы в ПФ и пр. около 2.5 трлн руб. Сейчас тоже скорее всего определенные авансы будут ...

С бюджетом этого года проблем нет (Минфин ждет дефицит 1% ВВП, хотя здесь есть варианты как в прошлом году что-то снова переносить)... в начале года было много истерии на эту тему.

С бюджетом следующего года ситуация пока выглядит более напряженной из-за достаточно позитивных предпосылок по нефтегазовым доходам и сильного роста расходов.

@truecon

В ноябре бюджет тоже оказался неплох ... помог windfall tax

Предварительные данные по бюджету за ноябрь:

1️⃣ Доходы с начала года 25.96 трлн руб., что выше уровней прошлого года на 4.8%, за месяц доходы составили 2.86 трлн руб. (+42.3% к 2021 году), из них:

📍 нефтегазовые доходы за ноябрь 1.02 трлн руб. 14.8% к 2021 году – немного лучше ожиданий, хотя и ушли демпфер и НДД;

📍 ненефтегазовые доходы очень хорошо растут и составили за месяц 1.84 трлн руб., что означает рост на 63.8% к ноябрю 2021 года.

2️⃣ Расходы составили с начала года 26.84 трлн руб., за ноябрь расходы немного снизились, но все же достаточно высокие - 2.5 трлн руб. (+38.4% к 2021 году).

♦️ Текущий дефицит с начала года сократился до 0.88 трлн руб., а в ноябре положительное сальдо составило 0.36 трлн руб.

На самом деле отчет очень хорош, но на днях выходила информация о том, что компании заплатили 305 млрд руб. windfall tax, в то время как месяц назад было всего 40 млрд руб., т.е. в доходах есть разовые истории, хотя даже после учета этого фактора все неплохо с ненефтегазовыми доходами в ноябре (+40% к 2021 году).

Расходы в ноябре скорректировались. Размещения рублей от Росказны в банках (до 10 трлн руб.) показывают, что денег у Казначейства много, но впереди декабрьский дефицит, хоть и более скромный из-за авансов в начале текущего года. Формально суммарные расходы за 12 месяцев составили 33.9 трлн руб. (ожидаемые по году 32.5 трлн руб. за счет авансов в прошлые периоды), доходы за 12 месяцев 29 трлн руб., дефицит за 12 месяцев 4.9 трлн руб. За декабрь 2022 - январь 2023 дефицит составил 5.7 трлн руб., но из них были авансы в ПФ и пр. около 2.5 трлн руб. Сейчас тоже скорее всего определенные авансы будут ...

С бюджетом этого года проблем нет (Минфин ждет дефицит 1% ВВП, хотя здесь есть варианты как в прошлом году что-то снова переносить)... в начале года было много истерии на эту тему.

С бюджетом следующего года ситуация пока выглядит более напряженной из-за достаточно позитивных предпосылок по нефтегазовым доходам и сильного роста расходов.

@truecon

{kind=link}

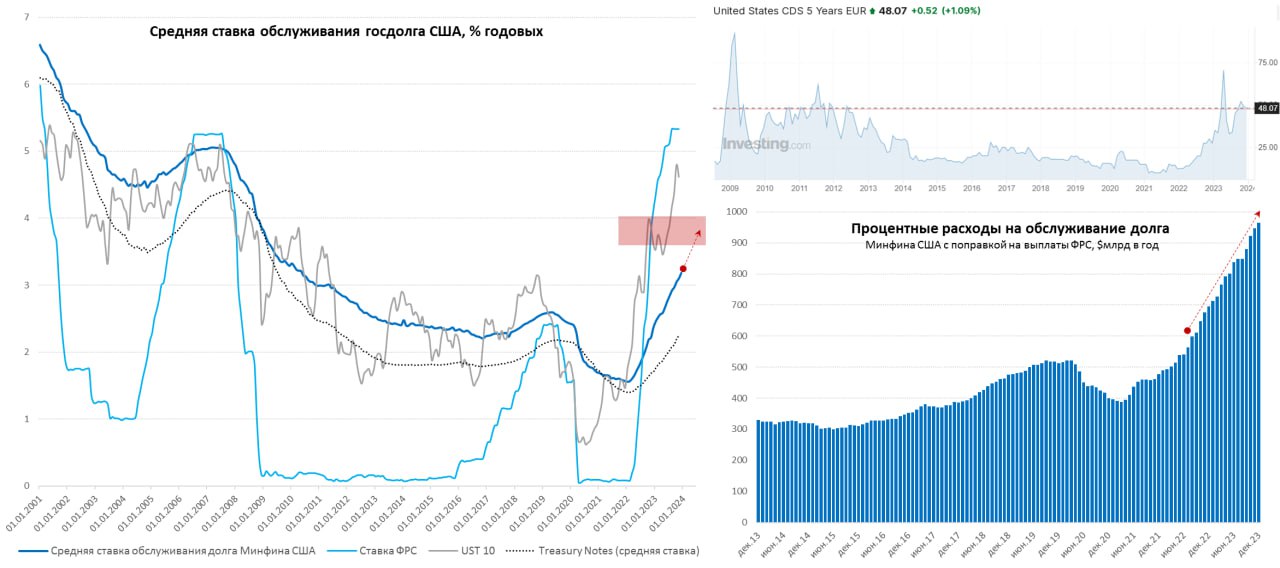

#США #ФРС #ставки #долг #дефицит

Проценты капают ...

Ноябрь Минфин США завершил со средней ставкой по долгу на уровне 3.1% годовых, по рыночному долгу 3.16% годовых. Бонды (> 10 лет) стоят всего 3.09% годовых, Ноты (от года до 10 лет) стоят пока 2.24% годовых, веселя (до года) 5.45% годовых.

В среднем за последние 12 месяцев ставка по госдолгу США составляла скромные 2.73% годовых. Так что еще далеко и до 4% в среднем и, тем более, до 5%.

Но расходы на проценты уже нескромные, в ноябре бюджет потратил на обслуживание долга $79.9 млрд, но нужно учитывать, что сами расходы неравномерны и пики выплат приходятся на июнь и декабрь. Перед началом повышения ставок в среднем Минфин США тратил на проценты в ноябре по ~$35 млрд.

Всего за последние 12 месяцев американский бюджет потратил по факту на проценты по долгу $949 млрд, два года назад (с поправкой на дивиденды ФРС) это было в 2 раза меньше ($463 млрд). У ФРС накопленный убыток на данный момент превысил $125 млрд и составляет около $9 млрд в месяц – так что из этого канала дивидендов долго не будет.

Если транслировать ноябрьскую ставку 3.1% на весь долг США, который составил в среднем за ноябрь $33.75 трлн – то будет около $1.05 трлн в годовом выражении, т.е. проценты ~3.8% от ВВП по итогам ноября. При ставке 4% это было бы в год $1.35 трлн (~4.8% ВВП – послевоенный рекорд), при ставке 5% – около $1.69 трлн (>6% ВВП). Поэтому никаких 4-5% на устойчивой основе Минфин США себе позволить не может при текущих долгах без значимой консолидации бюджета …

@truecon

Проценты капают ...

Ноябрь Минфин США завершил со средней ставкой по долгу на уровне 3.1% годовых, по рыночному долгу 3.16% годовых. Бонды (> 10 лет) стоят всего 3.09% годовых, Ноты (от года до 10 лет) стоят пока 2.24% годовых, веселя (до года) 5.45% годовых.

В среднем за последние 12 месяцев ставка по госдолгу США составляла скромные 2.73% годовых. Так что еще далеко и до 4% в среднем и, тем более, до 5%.

Но расходы на проценты уже нескромные, в ноябре бюджет потратил на обслуживание долга $79.9 млрд, но нужно учитывать, что сами расходы неравномерны и пики выплат приходятся на июнь и декабрь. Перед началом повышения ставок в среднем Минфин США тратил на проценты в ноябре по ~$35 млрд.

Всего за последние 12 месяцев американский бюджет потратил по факту на проценты по долгу $949 млрд, два года назад (с поправкой на дивиденды ФРС) это было в 2 раза меньше ($463 млрд). У ФРС накопленный убыток на данный момент превысил $125 млрд и составляет около $9 млрд в месяц – так что из этого канала дивидендов долго не будет.

Если транслировать ноябрьскую ставку 3.1% на весь долг США, который составил в среднем за ноябрь $33.75 трлн – то будет около $1.05 трлн в годовом выражении, т.е. проценты ~3.8% от ВВП по итогам ноября. При ставке 4% это было бы в год $1.35 трлн (~4.8% ВВП – послевоенный рекорд), при ставке 5% – около $1.69 трлн (>6% ВВП). Поэтому никаких 4-5% на устойчивой основе Минфин США себе позволить не может при текущих долгах без значимой консолидации бюджета …

@truecon

{kind=link}

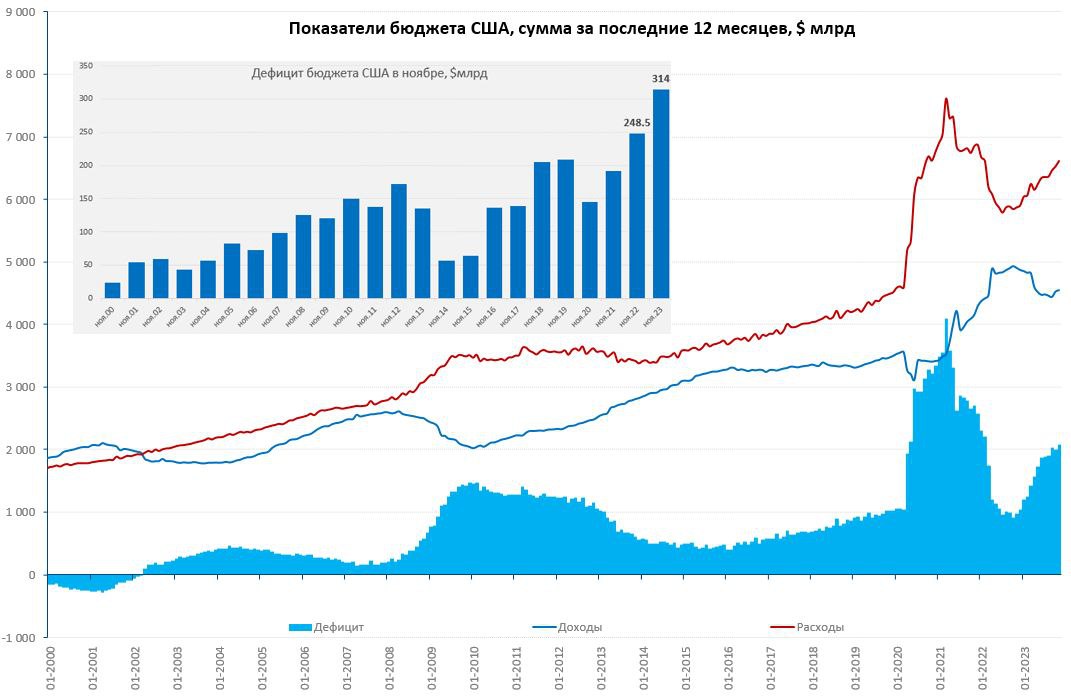

#США #бюджет #дефицит #ставки #экономика

Бюджет США: очередные антирекорды

Данные по бюджету США даже пессимистов продолжают немного удивлять, доходы бюджета в ноябре составили $274.8 млрд (+9% г/г), но расходы растут намного веселее и составили 588.8 млрд (17.6% г/г). В итоге дефицит бюджета в ноябре составил $314 млрд, став рекордным для этого месяца и превысив дефицит ноября прошлого года на 26%. В ноябре рост дефицита отчасти связан с трансфертом $47 млрд в пользу FDIC, «банкопад» весной обошелся бюджету достаточно дорого. Но, даже если убрать этот фактор дефицит останется рекордным, что обусловлено ростом расходов на обслуживание долга, расходов на социалку и медицину, оборонных расходов.

Доходы за последние 12 месяцев составили $4.55 трлн (-7.2% г/г), расходы с коррекцией на искажения, связанные со студенческими кредитами выросли до $6.62 трлн (+12.6% г/г), все это привело к тому, что совокупный дефицит бюджета за 12 месяцев составил $2.07 трлн (~7.6% от ВВП). Рост расходов пока безостановочный, хотя немного подкорректирует ситуацию с дефицитом некоторое восстановление доходов бюджета весной, но сам дефицит останется крайне высоким.

Пока бюджет продлен только до 19 января/2 февраля, так что ждем новой серии эпопеи «Shutdown», причем чем дальше, тем более жесткой будет торговля вокруг бюджета.

📌 Относительно заседания ФРС сегодня: базовая инфляция остается высокой, инфляционные ожидания около 3-3.5%, рынок труда в целом пока еще неплох, бюджетный стимул огромен, а денежно-кредитные условия существенно смягчились – все это скорее за требует жесткой риторику ФРС, но рынок не особо будет верить Пауэллу в этот раз. Поэтому основное будет в прогнозе ФРС по ставке и инфляции на следующий год ... хотя и в прогнозы центральных банков рынок тоже все меньше верит ...

@truecon

Бюджет США: очередные антирекорды

Данные по бюджету США даже пессимистов продолжают немного удивлять, доходы бюджета в ноябре составили $274.8 млрд (+9% г/г), но расходы растут намного веселее и составили 588.8 млрд (17.6% г/г). В итоге дефицит бюджета в ноябре составил $314 млрд, став рекордным для этого месяца и превысив дефицит ноября прошлого года на 26%. В ноябре рост дефицита отчасти связан с трансфертом $47 млрд в пользу FDIC, «банкопад» весной обошелся бюджету достаточно дорого. Но, даже если убрать этот фактор дефицит останется рекордным, что обусловлено ростом расходов на обслуживание долга, расходов на социалку и медицину, оборонных расходов.

Доходы за последние 12 месяцев составили $4.55 трлн (-7.2% г/г), расходы с коррекцией на искажения, связанные со студенческими кредитами выросли до $6.62 трлн (+12.6% г/г), все это привело к тому, что совокупный дефицит бюджета за 12 месяцев составил $2.07 трлн (~7.6% от ВВП). Рост расходов пока безостановочный, хотя немного подкорректирует ситуацию с дефицитом некоторое восстановление доходов бюджета весной, но сам дефицит останется крайне высоким.

Пока бюджет продлен только до 19 января/2 февраля, так что ждем новой серии эпопеи «Shutdown», причем чем дальше, тем более жесткой будет торговля вокруг бюджета.

📌 Относительно заседания ФРС сегодня: базовая инфляция остается высокой, инфляционные ожидания около 3-3.5%, рынок труда в целом пока еще неплох, бюджетный стимул огромен, а денежно-кредитные условия существенно смягчились – все это скорее за требует жесткой риторику ФРС, но рынок не особо будет верить Пауэллу в этот раз. Поэтому основное будет в прогнозе ФРС по ставке и инфляции на следующий год ... хотя и в прогнозы центральных банков рынок тоже все меньше верит ...

@truecon

{kind=link}

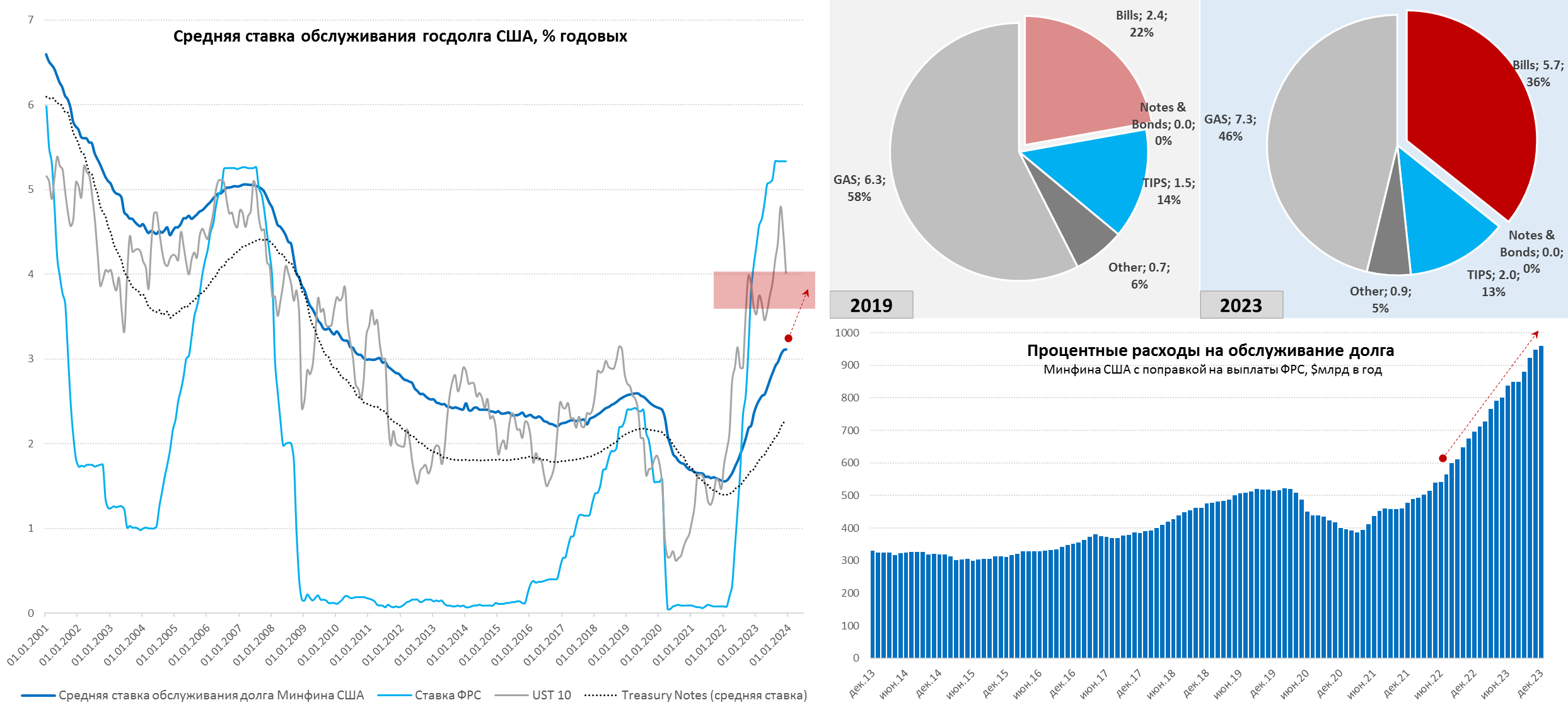

#США #Минфин #ставки #долг #дефицит #ФРС

Долги американские ... итоги 2023 года

Календарный год в США закончился ростом общего госдолга до $34 трлн и вырос последним данным на $2.58 трон (~9.2% ВВП), из него:

✔️ Нерыночная часть госдолга составила $7.63 трлн (27% ВВП) и выросла за год на $149 млрд, учитывая, что сборы в соцфонды уже не покрывают выплаты из них, рост происходит за счет начисленных правительством процентов, т.е. это уже прямые издержки бюджета.

✔️ Рыночный госдолг составляет $26.37 трлн (94.2% ВВП) и вырос на 2.43 трлн за год (8.7% ВВП), из которых:

1️⃣ Векселя до года $5.68 трлн, прирост за год на $1978 млрд, т.е. рост на 53.5% г/г до 20.3% ВВП;

2️⃣ Облигации и прочие инструменты $20.7 трлн, прирост за год на $454 млрд до 73.9% ВВП;

Фактически, большую часть нового рыночного долга Минфин США профинансировал за счет выпуска краткосрочных векселей, причем $1.54 трлн – это доллары пришедшие из обратного РЕПО ФРС (эмиссионный механизм). Дж. Йеллен пришлось укорачивать долг и платить премии, чтобы собрать нужный объем. Основным источником финансирования стали фонды денежного рынка, которые выводили доллары из обратного РЕПО ФРС и получили приток с банковских депозитов, до $0.5 трлн могло прийти от частного сектора вне США (в первую очередь Японии).

✔️ За 2023 год на проценты по долгу ушло $960.6 млрд, при среднегодовой ставке обслуживания долга 2.8%, против $774.7 млрд в 2022 году (ставка 1.9%) и $584 млрд с 2021 году (ставка 1.6%). Но реально расходы были меньше, т.к. ФРС платила дивиденды, сейчас же она в глубоком убытке и ничего не платит. К декабрю ставка добралась до 3.11% годовых, при ставке 4% расходы дойдут до $1.35-1.4 трлн в год в перспективе (~5% ВВП).

В 2024 году Йеллен для финансирования дефицита потребуется около $2 трлн, и возможно еще $0.7 трлн рынку придется забрать, если ФРС не свернет QT. Из источников – все то же обратное РЕПО (~$0.7...0.8 трлн), но придется занимать коротко и с премиями. Иностранцы вряд ли станут источником долларов в 2024 году, поэтому Минфину придется конкурировать за внутренние сбережения, проблема в том, что монетарная норма сбережений американцев близка к нулю – потребитель потребляет на всю катушку уже сейчас.

❗️В этой ситуации ФРС вряд ли сможет даже в прежнем режиме проводить QT в 2024 году и скоро свернет эту историю и она уже начинает к этому подводить....

@truecon

🎄 с Рождеством!

Долги американские ... итоги 2023 года

Календарный год в США закончился ростом общего госдолга до $34 трлн и вырос последним данным на $2.58 трон (~9.2% ВВП), из него:

✔️ Нерыночная часть госдолга составила $7.63 трлн (27% ВВП) и выросла за год на $149 млрд, учитывая, что сборы в соцфонды уже не покрывают выплаты из них, рост происходит за счет начисленных правительством процентов, т.е. это уже прямые издержки бюджета.

✔️ Рыночный госдолг составляет $26.37 трлн (94.2% ВВП) и вырос на 2.43 трлн за год (8.7% ВВП), из которых:

1️⃣ Векселя до года $5.68 трлн, прирост за год на $1978 млрд, т.е. рост на 53.5% г/г до 20.3% ВВП;

2️⃣ Облигации и прочие инструменты $20.7 трлн, прирост за год на $454 млрд до 73.9% ВВП;

Фактически, большую часть нового рыночного долга Минфин США профинансировал за счет выпуска краткосрочных векселей, причем $1.54 трлн – это доллары пришедшие из обратного РЕПО ФРС (эмиссионный механизм). Дж. Йеллен пришлось укорачивать долг и платить премии, чтобы собрать нужный объем. Основным источником финансирования стали фонды денежного рынка, которые выводили доллары из обратного РЕПО ФРС и получили приток с банковских депозитов, до $0.5 трлн могло прийти от частного сектора вне США (в первую очередь Японии).

✔️ За 2023 год на проценты по долгу ушло $960.6 млрд, при среднегодовой ставке обслуживания долга 2.8%, против $774.7 млрд в 2022 году (ставка 1.9%) и $584 млрд с 2021 году (ставка 1.6%). Но реально расходы были меньше, т.к. ФРС платила дивиденды, сейчас же она в глубоком убытке и ничего не платит. К декабрю ставка добралась до 3.11% годовых, при ставке 4% расходы дойдут до $1.35-1.4 трлн в год в перспективе (~5% ВВП).

В 2024 году Йеллен для финансирования дефицита потребуется около $2 трлн, и возможно еще $0.7 трлн рынку придется забрать, если ФРС не свернет QT. Из источников – все то же обратное РЕПО (~$0.7...0.8 трлн), но придется занимать коротко и с премиями. Иностранцы вряд ли станут источником долларов в 2024 году, поэтому Минфину придется конкурировать за внутренние сбережения, проблема в том, что монетарная норма сбережений американцев близка к нулю – потребитель потребляет на всю катушку уже сейчас.

❗️В этой ситуации ФРС вряд ли сможет даже в прежнем режиме проводить QT в 2024 году и скоро свернет эту историю и она уже начинает к этому подводить....

@truecon

🎄 с Рождеством!

{kind=link}

#США #бюджет #дефицит #ставки #экономика

США: $2.1 трлн фактического дефицита в 2023 году

Мадам Йеллен продолжает удивлять даже скептиков, дефицит бюджета в декабре составил $129.4 млрд, что стало самым большим декабрьским дефицитом за исключением совсем уж отвязного декабря 2021 года. Такой дефицит с учетом сезонности соответствует ~$2 трлн годового дефицита. Доходы составили $429.3 млрд (-5.6% г/г), расходы $558.7 млрд (+3.5% г/г).

За календарный 2023 год доходы бюджета составили $4.52 трлн (-7.2% г/г) , расходы с поправкой на манипуляции со студенческими кредитами составили $6.64 трлн (+12.9% г/г), а дефицит вырос до $2.12 трлн, более чем удвоившись по сравнению с 2022 годом. В процентах к ВВП доходы упали до ~16.5% среднегодового ВВП, расходы выросли до ~24.2% ВВП, дефицит ~7.7% ВВП.

Падение доходов относительно 2022 года обусловлено сокращением поступлений подоходного налога га $0.4 трлн до $2.2 трлн (-15.5% г/г), здесь важно сказать, что относительно ВВП и общих доходов населения сборы налогов были вполне типичными, а аномальным высоким был именно 2022 год. Поэтому не стоит рассчитывать на существенное улучшение в 2024 году. Третий год подряд бюджет США закрыл с дефицитом поступлений в соцфонды, Peterson Foundation, оценивает, что за 10 лет Social Security Trust Fund обнулится и придется профинансировать это за счет рыночного долга ($2.8 трлн).

И проблема здесь в целом не в динамике доходов, а в огромных растущих расходах ....

P.S.: А учитывая геополитическую ситуацию еще и военные расходы придется наращивать в итоге ...

@truecon

США: $2.1 трлн фактического дефицита в 2023 году

Мадам Йеллен продолжает удивлять даже скептиков, дефицит бюджета в декабре составил $129.4 млрд, что стало самым большим декабрьским дефицитом за исключением совсем уж отвязного декабря 2021 года. Такой дефицит с учетом сезонности соответствует ~$2 трлн годового дефицита. Доходы составили $429.3 млрд (-5.6% г/г), расходы $558.7 млрд (+3.5% г/г).

За календарный 2023 год доходы бюджета составили $4.52 трлн (-7.2% г/г) , расходы с поправкой на манипуляции со студенческими кредитами составили $6.64 трлн (+12.9% г/г), а дефицит вырос до $2.12 трлн, более чем удвоившись по сравнению с 2022 годом. В процентах к ВВП доходы упали до ~16.5% среднегодового ВВП, расходы выросли до ~24.2% ВВП, дефицит ~7.7% ВВП.

Падение доходов относительно 2022 года обусловлено сокращением поступлений подоходного налога га $0.4 трлн до $2.2 трлн (-15.5% г/г), здесь важно сказать, что относительно ВВП и общих доходов населения сборы налогов были вполне типичными, а аномальным высоким был именно 2022 год. Поэтому не стоит рассчитывать на существенное улучшение в 2024 году. Третий год подряд бюджет США закрыл с дефицитом поступлений в соцфонды, Peterson Foundation, оценивает, что за 10 лет Social Security Trust Fund обнулится и придется профинансировать это за счет рыночного долга ($2.8 трлн).

И проблема здесь в целом не в динамике доходов, а в огромных растущих расходах ....

P.S.: А учитывая геополитическую ситуацию еще и военные расходы придется наращивать в итоге ...

@truecon

#США #долг #дефицит

Доп. Минфин США опубликовал итоговые цифры по IV кварталу:

✔️ Доля векселей в текущей эмиссии долга за квартал 86.7%;

✔️ В 2024 году нужно рефинансировать 34% рыночного долга ($8.9 трлн) плюс ~$2 трлн на финансирование дефицита, т.е. потребуется разместить долга на ~$11 трлн.

✔️ В 2025-2028 годах нужно рефинансировать еще $9 трлн.

@truecon

Доп. Минфин США опубликовал итоговые цифры по IV кварталу:

✔️ Доля векселей в текущей эмиссии долга за квартал 86.7%;

✔️ В 2024 году нужно рефинансировать 34% рыночного долга ($8.9 трлн) плюс ~$2 трлн на финансирование дефицита, т.е. потребуется разместить долга на ~$11 трлн.

✔️ В 2025-2028 годах нужно рефинансировать еще $9 трлн.

@truecon

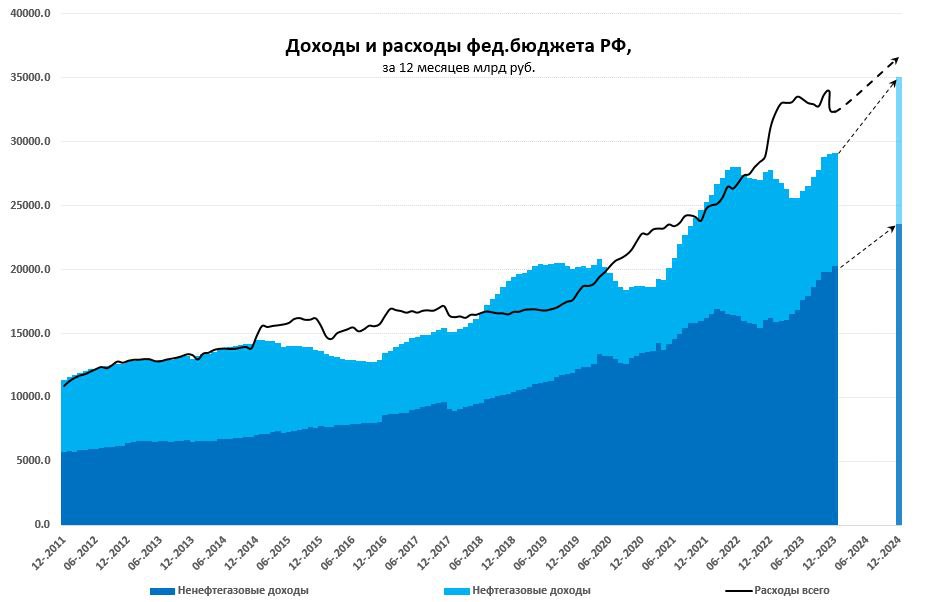

#Минфин #нефть #бюджет #рубль #дефицит

Предварительная оценка федбюджета РФ за декабрь в общем-то не сильно отличалась от ожиданий, в целом Минфину удалось свести бюджет к плановому дефициту:

1️⃣ Доходы за 2023 год 29.1 трлн руб., что выше уровней прошлого года на 4.7% и уровней 2021 года на 15.2%. За декабрь доходы составили 3.16 трлн руб. (+11% к 2021 году), из них:

📍 Нефтегазовые доходы за месяц 0.6 трлн руб. -32.2% к 2021 году – хуже ожиданий из-за сокращения объемов и налоговых корректировок бюджет не досчитался 0.2 трлн руб. В целом за 2023 год нефтегазовые доходы составили 8.8 трлн руб. при цене на нефть Urals $63 за баррель и среднегодовом курсе 85.7 руб./долл.

📍 Ненефтегазовые доходы очень хорошо растут и составили за месяц 2.56 трлн руб., что означает рост на 30% к декабрю 2021 года. За 2023 год они составили 20.3 трлн руб. и это на 25% выше уровня 2021 и 2022 годов.

2️⃣ Расходы составили с начала года 32.4 трлн руб., что на 30.7% выше уровня 2021 года и на 4% выше уровня 2022 года, за декабрь они достаточно высокие и составили 5.5 трлн руб. (+14.6% к 2021 году и -22% к 2022 году).

♦️ Дефицит за 2023 год составил 3.24 трлн руб., а в декабре дефицит 2.36 трлн руб., что соответствует ожидаемому бюджетному дефициту на текущий год.

То, что с бюджетом все неплохо видно и по остаткам Росказны, размещенным в банках за декабрь они сократились лишь 1.37 трлн руб., (обычно больше) до 8.9 трлн руб., мало того, в начале года объем размещений бюджетных средств в банки еще вырос.

В 2024 году Минфину нужно собрать 35.1 трлн руб. (+20% г/г), т.е. рост почти на 6 трлн относительно 2023 года и которых ненефтегазовые 23.6 трлн руб. внешне набираются: рост экономики ~1.6…1.8 трлн руб. + налоговый кредит 0.8 трлн руб. + возвращение налога на депозиты и пр. 0.5-1 трлн руб. Нефтегазовые доходы при цене на нефть 71.3 долл./барр. и курсе 90.1 должны составить по плану 11.5 трлн руб. – выглядит пока оптимистично. Но отклонение в пределах 1-2 трлн руб. (0.5-1% ВВП) проблем точно не создаст, учитывая остатки на счетах консолидированного бюджета и то что только они принесут 1-1.5 трлн процентных доходов.

Расходы 36.7 трлн руб. – приличный прирост на 4.4 трлн руб. (13%), но, учитывая расходы текущего года, не выглядит радикальным, хотя дефицит бюджета все же пока рисуется повыше плановых 1.6 трлн руб.

P.S.: Инфляции бюджет все же добавит, потому пока скорее скептично смотрел бы на возможность возврата к 4-4.5% в 2024 году.

@truecon

Предварительная оценка федбюджета РФ за декабрь в общем-то не сильно отличалась от ожиданий, в целом Минфину удалось свести бюджет к плановому дефициту:

1️⃣ Доходы за 2023 год 29.1 трлн руб., что выше уровней прошлого года на 4.7% и уровней 2021 года на 15.2%. За декабрь доходы составили 3.16 трлн руб. (+11% к 2021 году), из них:

📍 Нефтегазовые доходы за месяц 0.6 трлн руб. -32.2% к 2021 году – хуже ожиданий из-за сокращения объемов и налоговых корректировок бюджет не досчитался 0.2 трлн руб. В целом за 2023 год нефтегазовые доходы составили 8.8 трлн руб. при цене на нефть Urals $63 за баррель и среднегодовом курсе 85.7 руб./долл.

📍 Ненефтегазовые доходы очень хорошо растут и составили за месяц 2.56 трлн руб., что означает рост на 30% к декабрю 2021 года. За 2023 год они составили 20.3 трлн руб. и это на 25% выше уровня 2021 и 2022 годов.

2️⃣ Расходы составили с начала года 32.4 трлн руб., что на 30.7% выше уровня 2021 года и на 4% выше уровня 2022 года, за декабрь они достаточно высокие и составили 5.5 трлн руб. (+14.6% к 2021 году и -22% к 2022 году).

♦️ Дефицит за 2023 год составил 3.24 трлн руб., а в декабре дефицит 2.36 трлн руб., что соответствует ожидаемому бюджетному дефициту на текущий год.

То, что с бюджетом все неплохо видно и по остаткам Росказны, размещенным в банках за декабрь они сократились лишь 1.37 трлн руб., (обычно больше) до 8.9 трлн руб., мало того, в начале года объем размещений бюджетных средств в банки еще вырос.

В 2024 году Минфину нужно собрать 35.1 трлн руб. (+20% г/г), т.е. рост почти на 6 трлн относительно 2023 года и которых ненефтегазовые 23.6 трлн руб. внешне набираются: рост экономики ~1.6…1.8 трлн руб. + налоговый кредит 0.8 трлн руб. + возвращение налога на депозиты и пр. 0.5-1 трлн руб. Нефтегазовые доходы при цене на нефть 71.3 долл./барр. и курсе 90.1 должны составить по плану 11.5 трлн руб. – выглядит пока оптимистично. Но отклонение в пределах 1-2 трлн руб. (0.5-1% ВВП) проблем точно не создаст, учитывая остатки на счетах консолидированного бюджета и то что только они принесут 1-1.5 трлн процентных доходов.

Расходы 36.7 трлн руб. – приличный прирост на 4.4 трлн руб. (13%), но, учитывая расходы текущего года, не выглядит радикальным, хотя дефицит бюджета все же пока рисуется повыше плановых 1.6 трлн руб.

P.S.: Инфляции бюджет все же добавит, потому пока скорее скептично смотрел бы на возможность возврата к 4-4.5% в 2024 году.

@truecon

{kind=link}

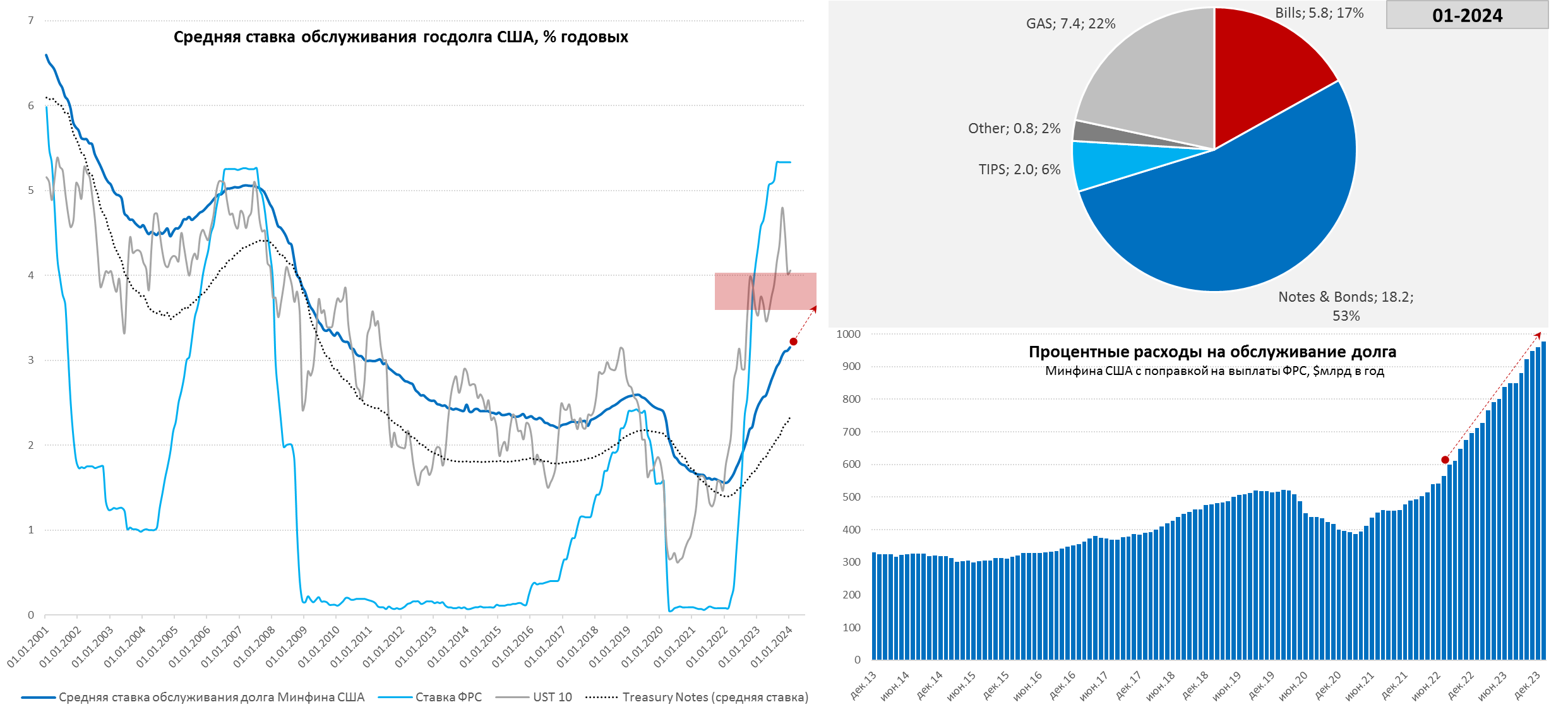

#США #Минфин #ставки #долг #дефицит #ФРС

Если верить BEA - то проценты по долгу США в 4 квартале впервые формально перевалили за $1 трлн (SAAR, т.е. с поправкой на сезонность в годовом выражении) и составили $1.026 трлн, что равноценно 3.7% ВВП, если скорректировать на процентные доходы и выплаты от ФРС - то чуть поменьше 3.5% ВВП.

Это при средней ставке по долгу 3.09% годовых, так что еще есть куда расти.

@truecon

Если верить BEA - то проценты по долгу США в 4 квартале впервые формально перевалили за $1 трлн (SAAR, т.е. с поправкой на сезонность в годовом выражении) и составили $1.026 трлн, что равноценно 3.7% ВВП, если скорректировать на процентные доходы и выплаты от ФРС - то чуть поменьше 3.5% ВВП.

Это при средней ставке по долгу 3.09% годовых, так что еще есть куда расти.

@truecon

#США #инфляция #Минфин #ФРС #долг #ставки #дефицит

В очередной раз рейтинговые агентства добивают и разжигают … «Рейтинг New York Community Bancorp был понижен агентством Moody's до мусорного». До этого они, конечно, не видели проблем и рейтинг был инвестиционный. В итоге, после падения на 22.2% во вторник, акции улетели вниз на 17, потом отыграли. С доверием инвесторов к банкам все так себе ... а когда пойдут нарастать убытки от кредитования коммерческой недвижимости – кому-то придется проблемы выкупать.

Перед этим Дж. Йеллен докладывалась в Конгрессе по финстабильности, не забыв рассказать о том, как героически они спасали банковскую систему весной 2023 года (но забыв сказать сколько денег из бюджета они в это вбухали). Вместе с тем подогрела эфир рассказав о том, что у нее есть «… беспокойство по поводу коммерческой недвижимости» и что «с этим можно справиться, хотя, возможно, есть некоторые институты, которые испытывают серьезный стресс из-за этой проблемы», проблемы в городах с высоким уровнем вакантных площадей «станут большим стрессом для владельцев этой недвижимости.»

В целом посыл Йеллен скорее такой, что проблемы на подходе, но J&J в поте лица будут готовиться всех спасать и никакой нестабильности не допустят. Вообще эти товарищи, похоже готовы спасать все ... за счет будущих поколений (c) J.Powell

Хотя во взглядах на ситуацию с долгами/дефицитами Пауэлл и Йеллен немного разошлись, т.к. Пауэлл прямо высказал обеспокоенность ситуацией с госдолгом и перспективами (он вполне понимает, что при такой политике наступит момент, когда «голуби» полетят из Белого дома). Йеллен заявила, что просто нужно принять программу Байдена, повысить налоги и все будет «Ок», не нужно ничего особо балансировать. CBO правда насчитали, что; «в течение следующих 10 лет федеральные субсидии на медицинское страхование составят $25.0 трлн».

Даже если предположить, что средняя ставка по долгу, а она выросла до 3.15% в январе, останется где-то на этом уровне +/-, прав скорее Пауэлл – долгосрочно это «unsustainable fiscal path», первичный дефицит 3-4% ВВП и столько же еще на проценты – это «unsustainable», как бы Йеллен не делала вид, что это не так. В сумме за 12 месяцев проценты вышли в $0.98 трлн и сумма планомерно растет, при средней ставке 2.85% за 12 месяцев. Если же ориентироваться на среднесрочный прогноз ФРС со ставкой 2.5-3%, то средняя ставка по долгу будет стремиться в сторону стабильных 4%... наблюдаем дальше.

@truecon

В очередной раз рейтинговые агентства добивают и разжигают … «Рейтинг New York Community Bancorp был понижен агентством Moody's до мусорного». До этого они, конечно, не видели проблем и рейтинг был инвестиционный. В итоге, после падения на 22.2% во вторник, акции улетели вниз на 17, потом отыграли. С доверием инвесторов к банкам все так себе ... а когда пойдут нарастать убытки от кредитования коммерческой недвижимости – кому-то придется проблемы выкупать.

Перед этим Дж. Йеллен докладывалась в Конгрессе по финстабильности, не забыв рассказать о том, как героически они спасали банковскую систему весной 2023 года (но забыв сказать сколько денег из бюджета они в это вбухали). Вместе с тем подогрела эфир рассказав о том, что у нее есть «… беспокойство по поводу коммерческой недвижимости» и что «с этим можно справиться, хотя, возможно, есть некоторые институты, которые испытывают серьезный стресс из-за этой проблемы», проблемы в городах с высоким уровнем вакантных площадей «станут большим стрессом для владельцев этой недвижимости.»

В целом посыл Йеллен скорее такой, что проблемы на подходе, но J&J в поте лица будут готовиться всех спасать и никакой нестабильности не допустят. Вообще эти товарищи, похоже готовы спасать все ... за счет будущих поколений (c) J.Powell

Хотя во взглядах на ситуацию с долгами/дефицитами Пауэлл и Йеллен немного разошлись, т.к. Пауэлл прямо высказал обеспокоенность ситуацией с госдолгом и перспективами (он вполне понимает, что при такой политике наступит момент, когда «голуби» полетят из Белого дома). Йеллен заявила, что просто нужно принять программу Байдена, повысить налоги и все будет «Ок», не нужно ничего особо балансировать. CBO правда насчитали, что; «в течение следующих 10 лет федеральные субсидии на медицинское страхование составят $25.0 трлн».

Даже если предположить, что средняя ставка по долгу, а она выросла до 3.15% в январе, останется где-то на этом уровне +/-, прав скорее Пауэлл – долгосрочно это «unsustainable fiscal path», первичный дефицит 3-4% ВВП и столько же еще на проценты – это «unsustainable», как бы Йеллен не делала вид, что это не так. В сумме за 12 месяцев проценты вышли в $0.98 трлн и сумма планомерно растет, при средней ставке 2.85% за 12 месяцев. Если же ориентироваться на среднесрочный прогноз ФРС со ставкой 2.5-3%, то средняя ставка по долгу будет стремиться в сторону стабильных 4%... наблюдаем дальше.

@truecon

{kind=link}

#США #бюджет #долг #дефицит #Кризис

Десять лет спустя ...

Бюджетное управление Конгресса США опубликовало новые прогнозы по бюджету, интересно сравнить прогнозы и реальность:

✔️ Доходы вырастут с 16.5% ВВП до ~18% ВВП (10 лет назад ровно в это верили);

✔️ Весь прирост доходов съест рост процентов по долгу (здесь в траекторию прогноза попали);

✔️ Расходы тоже вырастут до 24% ВВП, за счет роста социалки и процентов по долгу, но вот дискреционные расходы обязательно снизятся (10 лет назад тоже в это верили);

✔️ Дефицит бюджета будет около 5.2-6.2%; ВВП стабильно и устойчиво, потому как снизится первичный дефицит (да и в это верили 10 лет назад);

С долгом 10 лет назад не попали от слова совсем, почти на 20 п.п. ВВП, в этот раз CBO ждет рыночного долга на уровне 116% ВВП через десять лет ... если надежды, не оправдавшиеся в прошедшие десятилетие, оправдаются в следующем... Верите?

@truecon

Десять лет спустя ...

Бюджетное управление Конгресса США опубликовало новые прогнозы по бюджету, интересно сравнить прогнозы и реальность:

✔️ Доходы вырастут с 16.5% ВВП до ~18% ВВП (10 лет назад ровно в это верили);

✔️ Весь прирост доходов съест рост процентов по долгу (здесь в траекторию прогноза попали);

✔️ Расходы тоже вырастут до 24% ВВП, за счет роста социалки и процентов по долгу, но вот дискреционные расходы обязательно снизятся (10 лет назад тоже в это верили);

✔️ Дефицит бюджета будет около 5.2-6.2%; ВВП стабильно и устойчиво, потому как снизится первичный дефицит (да и в это верили 10 лет назад);

С долгом 10 лет назад не попали от слова совсем, почти на 20 п.п. ВВП, в этот раз CBO ждет рыночного долга на уровне 116% ВВП через десять лет ... если надежды, не оправдавшиеся в прошедшие десятилетие, оправдаются в следующем... Верите?

@truecon