#BOJ #Япония #ставки #JPY #fx

Японскую йену все-таки укатали выше 157.5 йен за доллар, трехдневные выходные в Минфине и Банке Японии спокойными не будут.

Хотя, видимо, несколько десятков миллиардов долларов на интервенцию власти Японии в Федеральных резервных банках США уже отложили, потому могут включиться в любой момент (если решатся) ... на следующей неделе в Японии всего три рабочих дня.

@truecon

Японскую йену все-таки укатали выше 157.5 йен за доллар, трехдневные выходные в Минфине и Банке Японии спокойными не будут.

Хотя, видимо, несколько десятков миллиардов долларов на интервенцию власти Японии в Федеральных резервных банках США уже отложили, потому могут включиться в любой момент (если решатся) ... на следующей неделе в Японии всего три рабочих дня.

@truecon

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

США: рост з/п поддерживает рост потребления ... и инфляцию

Хотя рынки достаточно позитивно отреагировали на последние данные по доходам/расходам американцев и инфляции за март, в реальности отчет скорее проинфляционен.

Располагаемые доходы американцев растут на 0.5% м/м (максимум с апреля 2023 года), прирост за год 4.1% г/г. В реальном выражении на душу населения рост 0.1% м/м и 0.9% г/г.

Но главное - это то, что драйвером роста доходов остаются зарплаты, которые растут на 0.7% м/м второй месяц подряд и на 5.9% г/г. В последние месяцы ускорился рост фонда з/п в частном секторе до 0.7% м/м и 5.5% г/г, а в госсекторе он уже давно растет опережающими темпами 0.8% м/м и 8.5% г/г. Еще один источник роста доходов – это рента (+1.6% м/м +8.4% г/г). И первое и второе – это значимые компоненты влияния на цены в секторе услуг.

Тратить американцы продолжают активно: расходы растут на 0.8% м/м и 5.8% г/г в номинале, в реальном выражении на душу населения рост 0.5% м/м и 2.5% г/г. Причем весь рост потребления сосредоточен по-прежнему в секторе услуг.

А вот сберегать американцы не хотят – норма сбережения снизилась до минимума с осени 2022 года и составила 3.2%, такая норма сбережения означает близкие к нулевым уровням денежные сбережения.

Фактически, в последние несколько месяцев мы видим не только всплеск базовой инфляции, но и ускорение роста фонда зарплат, что скорее говорит в пользу устойчивости инфляции в услугах. ФРС вряд ли сможет что-то снижать. Если же дезинфляционные тренды в товарах вдруг развернутся - ФРС может оказаться перед необходимостью повышать ставку...

@truecon

США: рост з/п поддерживает рост потребления ... и инфляцию

Хотя рынки достаточно позитивно отреагировали на последние данные по доходам/расходам американцев и инфляции за март, в реальности отчет скорее проинфляционен.

Располагаемые доходы американцев растут на 0.5% м/м (максимум с апреля 2023 года), прирост за год 4.1% г/г. В реальном выражении на душу населения рост 0.1% м/м и 0.9% г/г.

Но главное - это то, что драйвером роста доходов остаются зарплаты, которые растут на 0.7% м/м второй месяц подряд и на 5.9% г/г. В последние месяцы ускорился рост фонда з/п в частном секторе до 0.7% м/м и 5.5% г/г, а в госсекторе он уже давно растет опережающими темпами 0.8% м/м и 8.5% г/г. Еще один источник роста доходов – это рента (+1.6% м/м +8.4% г/г). И первое и второе – это значимые компоненты влияния на цены в секторе услуг.

Тратить американцы продолжают активно: расходы растут на 0.8% м/м и 5.8% г/г в номинале, в реальном выражении на душу населения рост 0.5% м/м и 2.5% г/г. Причем весь рост потребления сосредоточен по-прежнему в секторе услуг.

А вот сберегать американцы не хотят – норма сбережения снизилась до минимума с осени 2022 года и составила 3.2%, такая норма сбережения означает близкие к нулевым уровням денежные сбережения.

Фактически, в последние несколько месяцев мы видим не только всплеск базовой инфляции, но и ускорение роста фонда зарплат, что скорее говорит в пользу устойчивости инфляции в услугах. ФРС вряд ли сможет что-то снижать. Если же дезинфляционные тренды в товарах вдруг развернутся - ФРС может оказаться перед необходимостью повышать ставку...

@truecon

#США #ФРС #Минфин #бюджет #долг #ставки #инфляция

Джером спешит на помощь

Пауэлл в этот раз был немного побитым и нервным ... прогресса в инфляции нет и он не гарантирован ... инфляция выше ожиданий ... потребуется больше времени ... политика ограничивающая, а если окажется что нет – то повысим ... но замедление QT по расписанию – боимся сломать рынок как в 2019 (ничего что резервы банков почти $3.3-3.5 трлн нынче и в обратном РЕПО еще $0.4 трлн).

На самом деле все это рынки в общем-то уже знали, но Пауэлл, как обычно подкидывал свое «я»=мнение, которое было оптимистичнее, чем тон пресс-релиза, в стиле «мы ни в чем не уверены ... но ... я ожидаю ... ».

Относительно замедления QT – ФРС, конечно, привирает и это видно. Данные не подтверждают, что это необходимо: объем обратного РЕПО остается в районе $400-500 млрд (сами представители ФРС и инициаторы замедления указывали, что замедление целесообразно при движении в сторону нуля), что говорит о наличии избыточных долларов в системе... а резервы банков, хоть и сократились до $3.3 трлн, но во-первых это лишь временная история обусловленная апрельскими налогами, во-вторых они даже после этого выше уровней начала 2023 года (~$3 трлн).

❗️Но ликвидность – это лишь одна нога QT/QE, вторая – это спрос на облигации Минфина, ФРС сокращает баланс через погашение облигаций, выкупая все что гасится сверх QT, т.е. является значимым покупателем длинного долга и сокращение QT на $105 млрд в квартал как нельзя кстати для Минфина, который именно со второго квартала начинает агрессивно занимать облигациями (просто совпало), ограничив выпуск векселей.

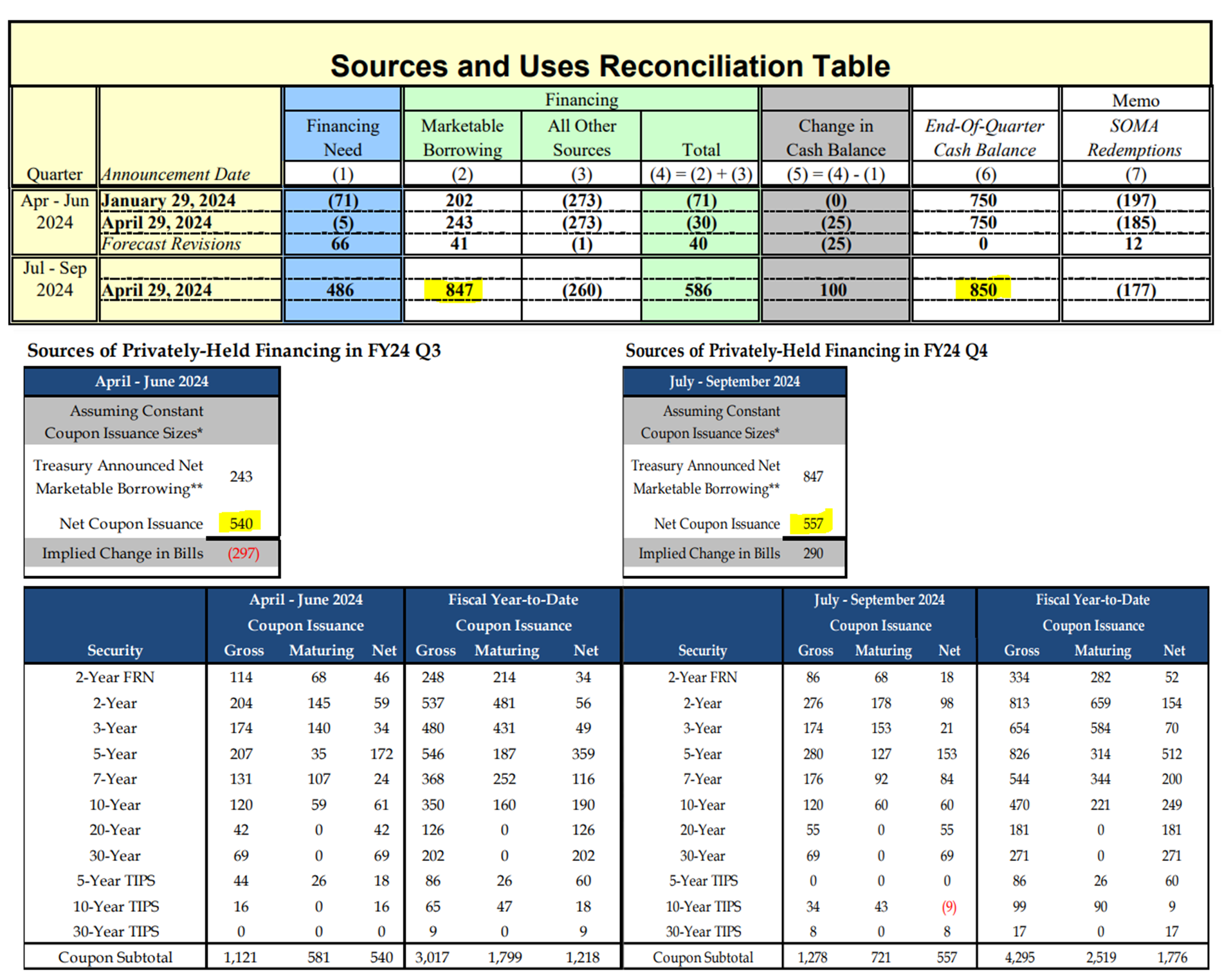

Конечно, Йеллен это не спасает, но давление на госдолг немного снизит. Почему не спасает видно из плана Минфина по заимствованиям:

I квартал: чистые займы облигациями увеличены до $540 млрд, векселей погасят на $297 млрд.

II квартал: общие заимствования составят $847 млрд, из них облигации составят $557 млрд, а векселя $290 млрд (рост предложения векселей может подтолкнуть к сокращению RRP).

Если бы QT осталось прежним рынку бы пришлось поглощать по $700+ млрд госдолга в облигациях каждый квартал, что крайне непросто без существенного роста доходности. Апрельские займы на ~$150 млрд (+60 млрд QT) были не последним фактором роста кривой на ~50 б.п. вверх. Кардинально ситуацию это не изменит, но немного поможет Йеллен профинансировать дефициты.

@truecon

Джером спешит на помощь

Пауэлл в этот раз был немного побитым и нервным ... прогресса в инфляции нет и он не гарантирован ... инфляция выше ожиданий ... потребуется больше времени ... политика ограничивающая, а если окажется что нет – то повысим ... но замедление QT по расписанию – боимся сломать рынок как в 2019 (ничего что резервы банков почти $3.3-3.5 трлн нынче и в обратном РЕПО еще $0.4 трлн).

На самом деле все это рынки в общем-то уже знали, но Пауэлл, как обычно подкидывал свое «я»=мнение, которое было оптимистичнее, чем тон пресс-релиза, в стиле «мы ни в чем не уверены ... но ... я ожидаю ... ».

Относительно замедления QT – ФРС, конечно, привирает и это видно. Данные не подтверждают, что это необходимо: объем обратного РЕПО остается в районе $400-500 млрд (сами представители ФРС и инициаторы замедления указывали, что замедление целесообразно при движении в сторону нуля), что говорит о наличии избыточных долларов в системе... а резервы банков, хоть и сократились до $3.3 трлн, но во-первых это лишь временная история обусловленная апрельскими налогами, во-вторых они даже после этого выше уровней начала 2023 года (~$3 трлн).

❗️Но ликвидность – это лишь одна нога QT/QE, вторая – это спрос на облигации Минфина, ФРС сокращает баланс через погашение облигаций, выкупая все что гасится сверх QT, т.е. является значимым покупателем длинного долга и сокращение QT на $105 млрд в квартал как нельзя кстати для Минфина, который именно со второго квартала начинает агрессивно занимать облигациями (просто совпало), ограничив выпуск векселей.

Конечно, Йеллен это не спасает, но давление на госдолг немного снизит. Почему не спасает видно из плана Минфина по заимствованиям:

I квартал: чистые займы облигациями увеличены до $540 млрд, векселей погасят на $297 млрд.

II квартал: общие заимствования составят $847 млрд, из них облигации составят $557 млрд, а векселя $290 млрд (рост предложения векселей может подтолкнуть к сокращению RRP).

Если бы QT осталось прежним рынку бы пришлось поглощать по $700+ млрд госдолга в облигациях каждый квартал, что крайне непросто без существенного роста доходности. Апрельские займы на ~$150 млрд (+60 млрд QT) были не последним фактором роста кривой на ~50 б.п. вверх. Кардинально ситуацию это не изменит, но немного поможет Йеллен профинансировать дефициты.

@truecon

{kind=link}

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

США: ликвидность выравнивается, но аппетиты Йеллен продолжат давить на госдолг

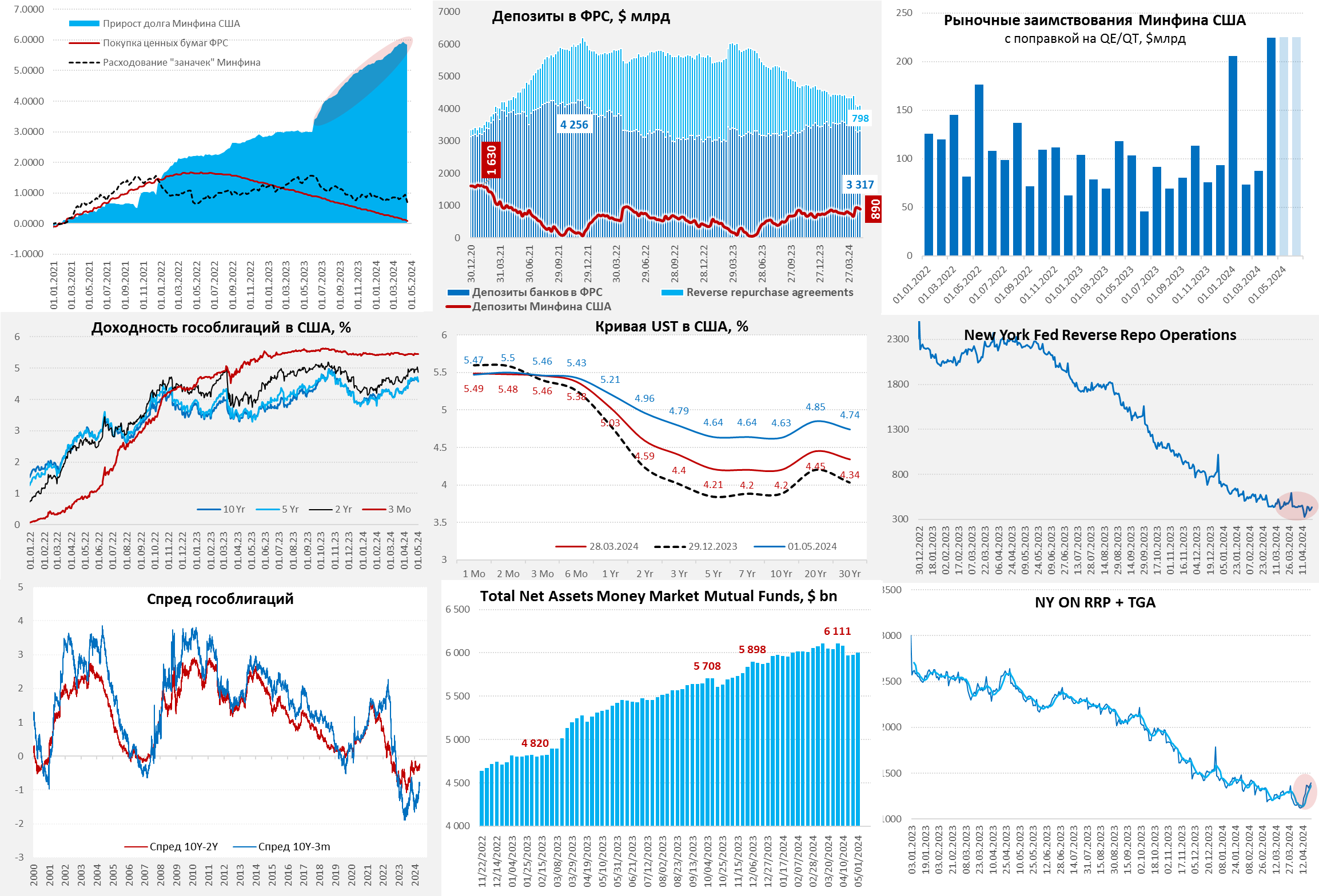

ФРС на неделе продолжала QT пока в прежних объемах, сократив портфель облигаций на $34.6 млрд, из которых $22 млрд – гособлигации, с 1 июня темпы сокращения резко замедлятся до ~ $40 млрд в месяц из которых $25 млрд – гособлигации. Минфин США сократил свои запасы кэша до $890 млрд и вернул в систему $39 млрд, еще на $39 млрд сократились средства иностранных банков в ФРС и "прочие" счета (интервенции Банка Японии) и на $11 млрд сократился объем обратного РЕПО (из них $8 млрд – тоже средства иностранных ЦБ). Так что предположения, что ЦБ Японии консолидирует доллары под интервенцию были верны.

На этом фоне остатки банков в ФРС подросли на $45 млрд до $3.32 трлн – ликвидности прибавилось. До конца квартала Минфин США должен сократить свои запасы кэша на ~$140 млрд, а ФРС провести QT на ~$120 млрд, т.е. операции будут нейтральны для долларовой ликвидности. Объем фондов денежного рынка восстанавливается (+$24 млрд до $6 трлн) после налогов. Объем векселей Минфина сократился за апрель на ~$196 млрд и еще на ~$100 млрд должен сократиться до конца квартала, в такой ситуации RRP вряд ли добавит ликвидности в систему (скорее может быть даже забрать).

Нейтральной ситуация будет для ликвидности, но не для долга – апрель завершился и дальше у Йеллен только дефициты. Минфин США хочет занять облигациями еще ~$380 млрд до конца квартала, к этому добавится $80-90 млрд QT, т.е. занимать в мае-июне облигациями на рынке придется по $200-250 млрд в месяц – это будет оказывать давление на трежерис. Несмотря на приличный рост налогов, с бюджетом все не очень хорошо т.к. рост расходов тоже ускорился.

В целом ситуация с ликвидностью, видимо, останется достаточно ровной, хотя и с локальными достаточно сильными колебаниями, давление на госдолг продолжится – Йеллен надо занимать по $200 млрд ежемесячно, сокращение QT чуть поможет немного сгладить, но не решит проблемы навеса предложения на долговом рынке.

@truecon

США: ликвидность выравнивается, но аппетиты Йеллен продолжат давить на госдолг

ФРС на неделе продолжала QT пока в прежних объемах, сократив портфель облигаций на $34.6 млрд, из которых $22 млрд – гособлигации, с 1 июня темпы сокращения резко замедлятся до ~ $40 млрд в месяц из которых $25 млрд – гособлигации. Минфин США сократил свои запасы кэша до $890 млрд и вернул в систему $39 млрд, еще на $39 млрд сократились средства иностранных банков в ФРС и "прочие" счета (интервенции Банка Японии) и на $11 млрд сократился объем обратного РЕПО (из них $8 млрд – тоже средства иностранных ЦБ). Так что предположения, что ЦБ Японии консолидирует доллары под интервенцию были верны.

На этом фоне остатки банков в ФРС подросли на $45 млрд до $3.32 трлн – ликвидности прибавилось. До конца квартала Минфин США должен сократить свои запасы кэша на ~$140 млрд, а ФРС провести QT на ~$120 млрд, т.е. операции будут нейтральны для долларовой ликвидности. Объем фондов денежного рынка восстанавливается (+$24 млрд до $6 трлн) после налогов. Объем векселей Минфина сократился за апрель на ~$196 млрд и еще на ~$100 млрд должен сократиться до конца квартала, в такой ситуации RRP вряд ли добавит ликвидности в систему (скорее может быть даже забрать).

Нейтральной ситуация будет для ликвидности, но не для долга – апрель завершился и дальше у Йеллен только дефициты. Минфин США хочет занять облигациями еще ~$380 млрд до конца квартала, к этому добавится $80-90 млрд QT, т.е. занимать в мае-июне облигациями на рынке придется по $200-250 млрд в месяц – это будет оказывать давление на трежерис. Несмотря на приличный рост налогов, с бюджетом все не очень хорошо т.к. рост расходов тоже ускорился.

В целом ситуация с ликвидностью, видимо, останется достаточно ровной, хотя и с локальными достаточно сильными колебаниями, давление на госдолг продолжится – Йеллен надо занимать по $200 млрд ежемесячно, сокращение QT чуть поможет немного сгладить, но не решит проблемы навеса предложения на долговом рынке.

@truecon

{kind=link}

#Россия #Минфин #бюджет #нефть #рубль

Минфин опубликовал данные по нефтегазовым доходам бюджета в апреле - в целом ожидаемые цифры 1.23 трлн руб. за счет 0.45 трлн руб. поступлений НДД.

В целом нефтегазовые доходы остаются выше базового уровня, но в апреле превышение было ниже ожидаемого Минфином объёма на 73 млрд руб., но ожидается превышение в мае на 184 млрд руб.

❗️ Покупки валюты с 8 мая по 6 июня по бюджетному правилу составят в итоге 110.9 млрд руб., или 5.6 млрд в день. Но, одновременно Банк России продаёт в первом полугодии валюты на 11 8 млрд руб. в день, таким образом, ЦБ будет продавать валюту (юань) на 6.2 млрд руб. в день, что немного поддержит рубль.

И приведёт к сокращению рублевой ликвидности 120-130 млрд руб. за месяц, росту юаня на рынок в объёме ~¥10 млрд.

В целом, по данным потоков ликвидности, доходы бюджета остаются на высоком уровне более 3.5 трлн в месяц.

@truecon

Минфин опубликовал данные по нефтегазовым доходам бюджета в апреле - в целом ожидаемые цифры 1.23 трлн руб. за счет 0.45 трлн руб. поступлений НДД.

В целом нефтегазовые доходы остаются выше базового уровня, но в апреле превышение было ниже ожидаемого Минфином объёма на 73 млрд руб., но ожидается превышение в мае на 184 млрд руб.

❗️ Покупки валюты с 8 мая по 6 июня по бюджетному правилу составят в итоге 110.9 млрд руб., или 5.6 млрд в день. Но, одновременно Банк России продаёт в первом полугодии валюты на 11 8 млрд руб. в день, таким образом, ЦБ будет продавать валюту (юань) на 6.2 млрд руб. в день, что немного поддержит рубль.

И приведёт к сокращению рублевой ликвидности 120-130 млрд руб. за месяц, росту юаня на рынок в объёме ~¥10 млрд.

В целом, по данным потоков ликвидности, доходы бюджета остаются на высоком уровне более 3.5 трлн в месяц.

@truecon

Telegram

Минфин России

📌 О нефтегазовых доходах и проведении операций по покупке/продаже иностранной валюты и золота на внутреннем валютном рынке

Ожидаемый объем дополнительных нефтегазовых доходов федерального бюджета прогнозируется в мае 2024 года в размере 183,58 млрд руб.…

Ожидаемый объем дополнительных нефтегазовых доходов федерального бюджета прогнозируется в мае 2024 года в размере 183,58 млрд руб.…

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

США: долларовая ликвидность без больших изменений

В этот раз ФРС особых операций не проводила на неделе, но банки погасили часть кредитов программе BTFP на $11.5 млрд, что привело сокращению баланса ФРС.

Основные изменения были связаны с операциями Минфина США, который продолжает активно тратить со своих счетов полученные от апрельских налогов доллары. За неделю «заначка» Йеллен сократилась на $73.6 млрд до $816.8 млрд (плановый уровень $750 млрд), что улучшало ситуацию с долларовой ликвидностью, хотя и не очень значимо, потому как большая часть долларов ушла в обратное РЕПО ФРС (RRP).

Пока ожидания того, что изменение структуры заимствований Минфина США приведет к прекращению изъятия долларов из обратного РЕПО оправдываются, на неделе объем RRP вырос на $57 млрд до $855 млрд. На фоне расходов Минфина США приток долларов в фонды денежного рынка (MMF) возобновился (+$31 млрд за неделю), но объем краткосрочных векселей продолжает сокращаться, что возвращает деньги MMF обратно в RRP и ограничивает приток ликвидности в систему. Рост размещения векселей в третьем квартале, видимо, приведет к возобновлению сокращения RRP.

После «голубиного» выхода Пауэлла, первые размещения длинного госдолга США прошли достаточно неплохо, но расчеты пройдут по ним традиционно 15 мая, поэтому формально госдолг сокращался, а длинная часть кривой съехала в район 4.5%. Но с предложение облигаций продолжит расти до конца квартала, сокращение QT немного снизит влияние этого фактора, но не нивелирует навес размещений.

В целом пока скорее можно ожидать относительно небольших, но скорее негативных изменений долларовой ликвидности в системе и сохранения навеса размещений облигаций Минфина США, если, конечно, ФРС не усилит голубиные сигналы.

@truecon

США: долларовая ликвидность без больших изменений

В этот раз ФРС особых операций не проводила на неделе, но банки погасили часть кредитов программе BTFP на $11.5 млрд, что привело сокращению баланса ФРС.

Основные изменения были связаны с операциями Минфина США, который продолжает активно тратить со своих счетов полученные от апрельских налогов доллары. За неделю «заначка» Йеллен сократилась на $73.6 млрд до $816.8 млрд (плановый уровень $750 млрд), что улучшало ситуацию с долларовой ликвидностью, хотя и не очень значимо, потому как большая часть долларов ушла в обратное РЕПО ФРС (RRP).

Пока ожидания того, что изменение структуры заимствований Минфина США приведет к прекращению изъятия долларов из обратного РЕПО оправдываются, на неделе объем RRP вырос на $57 млрд до $855 млрд. На фоне расходов Минфина США приток долларов в фонды денежного рынка (MMF) возобновился (+$31 млрд за неделю), но объем краткосрочных векселей продолжает сокращаться, что возвращает деньги MMF обратно в RRP и ограничивает приток ликвидности в систему. Рост размещения векселей в третьем квартале, видимо, приведет к возобновлению сокращения RRP.

После «голубиного» выхода Пауэлла, первые размещения длинного госдолга США прошли достаточно неплохо, но расчеты пройдут по ним традиционно 15 мая, поэтому формально госдолг сокращался, а длинная часть кривой съехала в район 4.5%. Но с предложение облигаций продолжит расти до конца квартала, сокращение QT немного снизит влияние этого фактора, но не нивелирует навес размещений.

В целом пока скорее можно ожидать относительно небольших, но скорее негативных изменений долларовой ликвидности в системе и сохранения навеса размещений облигаций Минфина США, если, конечно, ФРС не усилит голубиные сигналы.

@truecon

#США #Минфин #бюджет #долг #инфляция #ставки

Бюджет США: Йеллен тратит без остановок

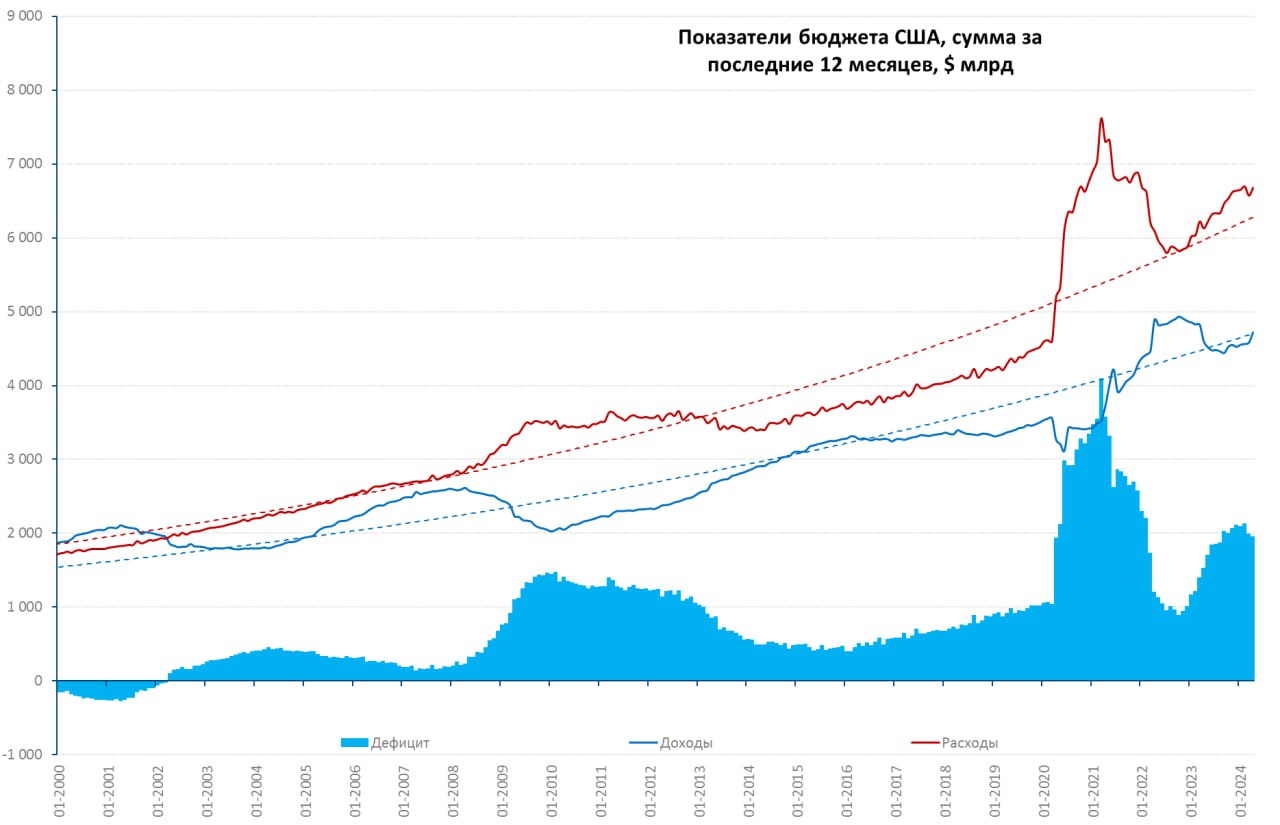

В апреле бюджет США снова удивил рынки негативом, хотя сальдо бюджета было положительным и составило $209.5 млрд по сравнению с апрелем прошлого года выросло на $33 млрд, но данные снова хуже ожиданий. В апреле платятся налоги за предыдущий год, потому сальдо практически всегда положительное, а, учитывая рост доходов домохозяйств в 2023 году, ожидался рост поступлений подоходного налога на ~$100 млрд – так и произошло +$101 млрд. Месячные доходы бюджета в итоге составили $776.2 млрд и выросли на 21.6% г/г.

Казалось бы неплохо, но бездонная дыра расходов поглощает дополнительные доходы, откуда бы они не появились. По итогам апреля расходы выросли до $566.7 млрд, прибавив 22.6% г/г. Расходы выросли на медицину (+$56 млрд), проценты по долгу ($26.4 млрд), а также социалку и оборонку. Йеллен тратит без остановок, что не мешает ей выходить и говорить о том, что дефицит бюджета надо бы как-то стабилизировать.

В сумме за 12 месяцев доходы составили $4.72 трлн, что лишь на 2.6% выше прошлогоднего уровня, расходы выросли до $6.68 трлн, что на 9% выше прошлогоднего уровня. Дефицит бюджета за 12 месяцев составил $1.96 трлн, или более 7% ВВП. В целом пока дефицит продолжает оставаться вблизи $2 трлн.

С учетом QT от ФРС (объем снижен с $720 млрд до ~$300 млрд в год) Йеллен нужно привлечь в ближайший год с рынка ~$2.3 трлн, что немного меньше ~$2.6 трлн в предшествующие 12 месяцев. Но, нужно учитывать, что из того, что занималось в предыдущие 12 месяцев, фактически $1.8 трлн пришло из обратного РЕПО ФРС через фонды денежного рынка в векселя (~$1.9 трлн прирост долга Минфина в векселях). Плюс 10-20 б.п. к ставке RRP и пару триллионов в кармане... пока есть RRP.

В чистом виде на рынке облигациями Йеллен заняла всего $0.7 трлн за последний год из которых ~$0.5 трлн у иностранцев (еще $0.1 трлн иностранцы принесли в векселя).

Но RRP заканчивается, хотя до ~$0.5 трлн оттуда вытащить еще можно в ближайший год. Но еще $1.8 трлн нужно выкачать в трежерис из остального мира (дефицит текущего счета США ~$0.8 трлн) и сбережений американцев ($0.7-1 трлн), что не так просто. Это означает необходимость сохранения высоко дифференциала ставок с Европой/Японией, судя по итогам поездки Йеллен в Китай – они покупать не будут (китайцы крупнейшие нетто-продавцы госдолга США в последний год).

Япония большого нетто-притока дать не может, т.к. во-первых она стала маленькой ($4 трлн ВВП), во-вторых ей надо защищать йену (государство продает трежерис, частный сектор покупает) иначе есть риск того, что процессы станут совсем неуправляемыми.

Основным иностранным донором здесь является еврозона, где цикл снижения ставок, вероятно, будет более ранним (ЕЦБ поможет), но этого мало, поэтому Йеллен придется давать достаточную доп. премию, чтобы вытащить доллары из других сегментов рынка и активов. Достаточно ли будет текущей премии – большой вопрос, первый месяц масштабных заимствований (>$200 млрд в месяц) характеризовался ростом кривой на ~50 б.п., но по планам Йеллен, ближайшие 5 месяцев тоже будут занимать в сопоставимых объемах...

@truecon

Бюджет США: Йеллен тратит без остановок

В апреле бюджет США снова удивил рынки негативом, хотя сальдо бюджета было положительным и составило $209.5 млрд по сравнению с апрелем прошлого года выросло на $33 млрд, но данные снова хуже ожиданий. В апреле платятся налоги за предыдущий год, потому сальдо практически всегда положительное, а, учитывая рост доходов домохозяйств в 2023 году, ожидался рост поступлений подоходного налога на ~$100 млрд – так и произошло +$101 млрд. Месячные доходы бюджета в итоге составили $776.2 млрд и выросли на 21.6% г/г.

Казалось бы неплохо, но бездонная дыра расходов поглощает дополнительные доходы, откуда бы они не появились. По итогам апреля расходы выросли до $566.7 млрд, прибавив 22.6% г/г. Расходы выросли на медицину (+$56 млрд), проценты по долгу ($26.4 млрд), а также социалку и оборонку. Йеллен тратит без остановок, что не мешает ей выходить и говорить о том, что дефицит бюджета надо бы как-то стабилизировать.

В сумме за 12 месяцев доходы составили $4.72 трлн, что лишь на 2.6% выше прошлогоднего уровня, расходы выросли до $6.68 трлн, что на 9% выше прошлогоднего уровня. Дефицит бюджета за 12 месяцев составил $1.96 трлн, или более 7% ВВП. В целом пока дефицит продолжает оставаться вблизи $2 трлн.

С учетом QT от ФРС (объем снижен с $720 млрд до ~$300 млрд в год) Йеллен нужно привлечь в ближайший год с рынка ~$2.3 трлн, что немного меньше ~$2.6 трлн в предшествующие 12 месяцев. Но, нужно учитывать, что из того, что занималось в предыдущие 12 месяцев, фактически $1.8 трлн пришло из обратного РЕПО ФРС через фонды денежного рынка в векселя (~$1.9 трлн прирост долга Минфина в векселях). Плюс 10-20 б.п. к ставке RRP и пару триллионов в кармане... пока есть RRP.

В чистом виде на рынке облигациями Йеллен заняла всего $0.7 трлн за последний год из которых ~$0.5 трлн у иностранцев (еще $0.1 трлн иностранцы принесли в векселя).

Но RRP заканчивается, хотя до ~$0.5 трлн оттуда вытащить еще можно в ближайший год. Но еще $1.8 трлн нужно выкачать в трежерис из остального мира (дефицит текущего счета США ~$0.8 трлн) и сбережений американцев ($0.7-1 трлн), что не так просто. Это означает необходимость сохранения высоко дифференциала ставок с Европой/Японией, судя по итогам поездки Йеллен в Китай – они покупать не будут (китайцы крупнейшие нетто-продавцы госдолга США в последний год).

Япония большого нетто-притока дать не может, т.к. во-первых она стала маленькой ($4 трлн ВВП), во-вторых ей надо защищать йену (государство продает трежерис, частный сектор покупает) иначе есть риск того, что процессы станут совсем неуправляемыми.

Основным иностранным донором здесь является еврозона, где цикл снижения ставок, вероятно, будет более ранним (ЕЦБ поможет), но этого мало, поэтому Йеллен придется давать достаточную доп. премию, чтобы вытащить доллары из других сегментов рынка и активов. Достаточно ли будет текущей премии – большой вопрос, первый месяц масштабных заимствований (>$200 млрд в месяц) характеризовался ростом кривой на ~50 б.п., но по планам Йеллен, ближайшие 5 месяцев тоже будут занимать в сопоставимых объемах...

@truecon

{kind=link}

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

Минфин США налил долларов...

На неделе ФРС продолжала активно сокращать баланс: на $31 млрд – гособлигации, на $3 млрд – BTFP, на $15 млрд прочие активы. В сумме активы ФРС сократились на $49 млрд до $7.3 трлн, но операции ФРС в дот раз не доминировали.

❗️Минфин США потратил с своих счетов $110 млрд за неделю, объем «заначки» ниже целевого уровня до $706 млрд, фактически Йеллен вернула все, что с трудом собирали в апреле и еще добавила. Значительная часть – выплаты купонов по гособлигациям на $60 млрд 15 мая, но и прочие расходы не стояли на месте. К этому добавилось сокращение обратного РЕПО ФРБ Нью-Йорка на $50 млрд за неделю, правда $22 млрд из них утилизировали иностранные ЦБ, которые сократили свой портфель обратного РЕПО (они же сократили портфель гособлигаций США на $18 млрд) – это обусловлено тем, что 15 мая был большой объем погашений госдолга на $155 млрд (займы составили всего $141 млрд).

Долларов в банковских резервах прибавилось – еще +$86 млрд за неделю до $3.42 трлн. Полученные купоны и выплаты по долгам нужно было распихивать, потому понятно откуда такой оптимизм рынка. К концу квартала ликвидность должна немного сжаться, но в моменте долларов много в системе - все апрельские налоговые сборы Йеллен потратила.

@truecon

Минфин США налил долларов...

На неделе ФРС продолжала активно сокращать баланс: на $31 млрд – гособлигации, на $3 млрд – BTFP, на $15 млрд прочие активы. В сумме активы ФРС сократились на $49 млрд до $7.3 трлн, но операции ФРС в дот раз не доминировали.

❗️Минфин США потратил с своих счетов $110 млрд за неделю, объем «заначки» ниже целевого уровня до $706 млрд, фактически Йеллен вернула все, что с трудом собирали в апреле и еще добавила. Значительная часть – выплаты купонов по гособлигациям на $60 млрд 15 мая, но и прочие расходы не стояли на месте. К этому добавилось сокращение обратного РЕПО ФРБ Нью-Йорка на $50 млрд за неделю, правда $22 млрд из них утилизировали иностранные ЦБ, которые сократили свой портфель обратного РЕПО (они же сократили портфель гособлигаций США на $18 млрд) – это обусловлено тем, что 15 мая был большой объем погашений госдолга на $155 млрд (займы составили всего $141 млрд).

Долларов в банковских резервах прибавилось – еще +$86 млрд за неделю до $3.42 трлн. Полученные купоны и выплаты по долгам нужно было распихивать, потому понятно откуда такой оптимизм рынка. К концу квартала ликвидность должна немного сжаться, но в моменте долларов много в системе - все апрельские налоговые сборы Йеллен потратила.

@truecon