#Аргентина #fx #экономика #Кризис

"Денег больше нет" (с) Caputo

Аргентинская "шоковая терапия" начинается - это будет интересный эксперимент в стиле наших 90-х: урезание расходов и девальвация песо. Хотя в общем-то т.н. девальвация - это все таки скорее приведение официального курса к реальности: курс песо будет пересмотрен с 360 до 800 песо за доллар. При этом фактический курс скорее ближе к 1000.

Но начинается это все похоже с небольшой глупости - фактически заявлено о плановой ежемесячной девальвации курса на 2%, что может только усилить девальвационный цикл, при том, что сам курс в моменте недодевальвировали. Логичнее было бы сразу с перехлестом девальвироваться и фиксировать...

@truecon

"Денег больше нет" (с) Caputo

Аргентинская "шоковая терапия" начинается - это будет интересный эксперимент в стиле наших 90-х: урезание расходов и девальвация песо. Хотя в общем-то т.н. девальвация - это все таки скорее приведение официального курса к реальности: курс песо будет пересмотрен с 360 до 800 песо за доллар. При этом фактический курс скорее ближе к 1000.

Но начинается это все похоже с небольшой глупости - фактически заявлено о плановой ежемесячной девальвации курса на 2%, что может только усилить девальвационный цикл, при том, что сам курс в моменте недодевальвировали. Логичнее было бы сразу с перехлестом девальвироваться и фиксировать...

@truecon

#Япония #BOJ #JPY #fx #ставки

Больше всего голубиному настрою Дж. Пауэлла порадовался, пожалуй, Банк Японии, который получил надежду как-то проскочить текущий цикл. Хотя уже очевидно, что Пауэлл явно перестарался с риторикой смягчения, но японский ЦБ на радостях решил оставить все как есть, ставки остаются отрицательными, покупки гособлигаций продолжаются. Инфляция правда все еще никуда особо снижаться не хочет, токийская инфляция без учета энергии и продуктов питания в октябре-ноябре держалась на уровне 2.7%, базовая инфляция Банка Японии немного снизилась, но все-равно держится на уровне 3%.

Объем скупки госдолга особо не менялся в последнее время ~¥5 трлн за 4 недели, общий портфель Банка Японии составляет ~¥587 трлн, т.е. более половины выпущенного госдолга. Японскую йену на этом радостном фоне немного подраспродали. В целом Банк Японии продолжает плыть по течению в надежде, что ФРС развернет раньше, чем его вынесет на скалы.

@truecon

Больше всего голубиному настрою Дж. Пауэлла порадовался, пожалуй, Банк Японии, который получил надежду как-то проскочить текущий цикл. Хотя уже очевидно, что Пауэлл явно перестарался с риторикой смягчения, но японский ЦБ на радостях решил оставить все как есть, ставки остаются отрицательными, покупки гособлигаций продолжаются. Инфляция правда все еще никуда особо снижаться не хочет, токийская инфляция без учета энергии и продуктов питания в октябре-ноябре держалась на уровне 2.7%, базовая инфляция Банка Японии немного снизилась, но все-равно держится на уровне 3%.

Объем скупки госдолга особо не менялся в последнее время ~¥5 трлн за 4 недели, общий портфель Банка Японии составляет ~¥587 трлн, т.е. более половины выпущенного госдолга. Японскую йену на этом радостном фоне немного подраспродали. В целом Банк Японии продолжает плыть по течению в надежде, что ФРС развернет раньше, чем его вынесет на скалы.

@truecon

#Китай #CNY #fx #доллар

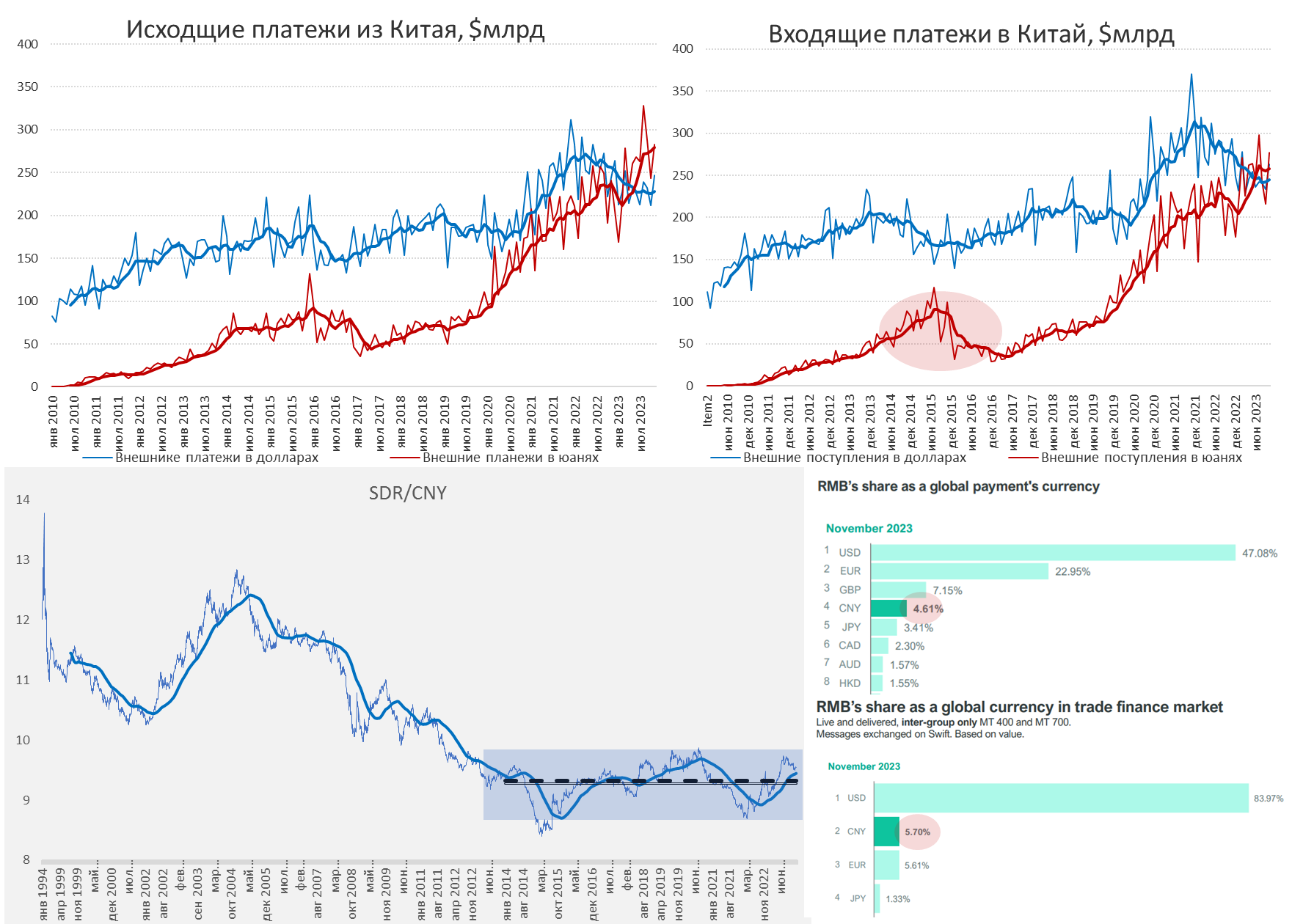

Доля юаня продолжает расти

С ослаблением доллара на мировых рынках, истерики на тему «девальвации» юаня подутихли, как оно бывало уже не раз.

✔️ Курсообразование юаня особо не меняется – Китай уже много лет поддерживает привязку курса юаня к корзине валют, позволяя курсу колебаться в понятном диапазоне относительно корзины валют SDR. Когда инфляция в развитых странах взлетела – он немного укрепил юань, сейчас, когда дифференциал ставок не в пользу юаня – дал ему ослабиться, но все в том же диапазоне 9.3 юаня за SDR +/- 6.5%. Сейчас курс в районе 9.5 юаня за SDR.

✔️ Китай планомерно переводит свои внешние операции на юань, ноябрь не стал исключением – исходящие платежи из Китая в юанях стабильно превышают платежи в долларах и устойчиво превышают 50% от всех платежей. Входящие платежи также превысили долларовые, хотя не так сильно и составляют около 49% от всех платежей. За последние полгода объем исходящих платежей из Китая в юанях составил $1.67 трлн, в долларах он составил $1.37 трлн, входящие платежи соответственно $1.55 трлн и $1.47 трлн.

✔️ Ноябрьские оценки SWIFT зафиксировали рост доли юаня в мировых платежах до рекордных 4.6% (4 место в мире), доля в торговом финансировании выросла до 5.7% (2 место в мире). Хотя здесь стоит учитывать сезонные факторы – в конце года экспорт возрастает, что повышает и долю расчетов в юане.

✔️ Реальный эффективный курс юаня сейчас остается на минимумах за ~10 лет, т.е. не создает каких-то проблем для экспорта со стороны курса, что обусловлено более низкой инфляцией, чем в странах-торговых партнерах.

Дифференциал ставок играет против юаня, но это вполне компенсируется достаточно высоким сальдо внешней торговли – это и ЗВР >$3 трлн позволяет НБК модерировать курс без каких-либо проблем, потихоньку подвигая доллар в расчетах.

@truecon

Доля юаня продолжает расти

С ослаблением доллара на мировых рынках, истерики на тему «девальвации» юаня подутихли, как оно бывало уже не раз.

✔️ Курсообразование юаня особо не меняется – Китай уже много лет поддерживает привязку курса юаня к корзине валют, позволяя курсу колебаться в понятном диапазоне относительно корзины валют SDR. Когда инфляция в развитых странах взлетела – он немного укрепил юань, сейчас, когда дифференциал ставок не в пользу юаня – дал ему ослабиться, но все в том же диапазоне 9.3 юаня за SDR +/- 6.5%. Сейчас курс в районе 9.5 юаня за SDR.

✔️ Китай планомерно переводит свои внешние операции на юань, ноябрь не стал исключением – исходящие платежи из Китая в юанях стабильно превышают платежи в долларах и устойчиво превышают 50% от всех платежей. Входящие платежи также превысили долларовые, хотя не так сильно и составляют около 49% от всех платежей. За последние полгода объем исходящих платежей из Китая в юанях составил $1.67 трлн, в долларах он составил $1.37 трлн, входящие платежи соответственно $1.55 трлн и $1.47 трлн.

✔️ Ноябрьские оценки SWIFT зафиксировали рост доли юаня в мировых платежах до рекордных 4.6% (4 место в мире), доля в торговом финансировании выросла до 5.7% (2 место в мире). Хотя здесь стоит учитывать сезонные факторы – в конце года экспорт возрастает, что повышает и долю расчетов в юане.

✔️ Реальный эффективный курс юаня сейчас остается на минимумах за ~10 лет, т.е. не создает каких-то проблем для экспорта со стороны курса, что обусловлено более низкой инфляцией, чем в странах-торговых партнерах.

Дифференциал ставок играет против юаня, но это вполне компенсируется достаточно высоким сальдо внешней торговли – это и ЗВР >$3 трлн позволяет НБК модерировать курс без каких-либо проблем, потихоньку подвигая доллар в расчетах.

@truecon

{kind=link}

#Китай #CNY #экспорт #импорт #fx

Китай резко нарастил расчеты в юанях в 2023 году

Платежи небанковского сектора Китая:

✔️ Исходящие платежи в юанях $3.09 трлн (49%), в долларах $2.76 трлн (44%) – впервые юань обошел доллар.

✔️ Входящие платежи в юанях $2.97 трлн (47.9%), в долларах $2.98 трлн (48.1%) – немного не догнал, но в 2022 доля юаня была 38%, а доллара 55%.

По общему объему входящих и исходящих платежей Китая юань обошел доллар, хотя по входящим платежам доля юаня в последние полгода была выше, чем доллара. При этом, Китай сохранил положительное сальдо операций в долларах ($216 млрд), но отрицательное сальдо в юанях (-$120 млрд), что приводит к постепенному увеличению ликвидности в юанях на оффшорных рынках.

Очевидно, что китайские власти в 2023 году активизировались на пути снижения зависимости от доллара в расчетах, что в общем-то не удивительно в условиях, когда США в стратегии нацбезопасности объявили их главным «стратегическим конкурентом» и постепенно обставляют заборами.

P.S.: Советник президента США по нацбезопасности Д. Салливан: «Действительно формируется какой-то новый миропорядок... Мы подошли к концу одной эры, мы подошли к началу другой.» -далеко не все пока готовы это осознавать.

@truecon

Китай резко нарастил расчеты в юанях в 2023 году

Платежи небанковского сектора Китая:

✔️ Исходящие платежи в юанях $3.09 трлн (49%), в долларах $2.76 трлн (44%) – впервые юань обошел доллар.

✔️ Входящие платежи в юанях $2.97 трлн (47.9%), в долларах $2.98 трлн (48.1%) – немного не догнал, но в 2022 доля юаня была 38%, а доллара 55%.

По общему объему входящих и исходящих платежей Китая юань обошел доллар, хотя по входящим платежам доля юаня в последние полгода была выше, чем доллара. При этом, Китай сохранил положительное сальдо операций в долларах ($216 млрд), но отрицательное сальдо в юанях (-$120 млрд), что приводит к постепенному увеличению ликвидности в юанях на оффшорных рынках.

Очевидно, что китайские власти в 2023 году активизировались на пути снижения зависимости от доллара в расчетах, что в общем-то не удивительно в условиях, когда США в стратегии нацбезопасности объявили их главным «стратегическим конкурентом» и постепенно обставляют заборами.

P.S.: Советник президента США по нацбезопасности Д. Салливан: «Действительно формируется какой-то новый миропорядок... Мы подошли к концу одной эры, мы подошли к началу другой.» -далеко не все пока готовы это осознавать.

@truecon

#БанкРоссии #банки #рубль #fx #ликвидность

Пара моментов из декабрьского обзора рисков финансовых рынков Банка России

:

✔️ Объем чистых продаж валюты крупнейшими экспортерами вырос с $13.9 млрд в ноябре до $14.8 млрд в декабре, причем 28 числа продали сразу $1.8 млрд, что двинуло курс сразу на пару рублей.

✔️ Население активно покупает валюту третий месяц подряд, объем чистой покупки в декабре составил почти 179 млрд руб., покупали в основном доллары и евро.

✔️ Основной покупатель юаня на биржевом и внебиржевом рынке – это нерезиденты и «прочие банки», хотя в этот раз и СЗКО немного купили.

✔️ Доля юаня в биржевых торгах немного снизилась (с 46.2% до 44.6%), зато выросла в небиржевых (с 31.5% до 34.5%). Доля в валютных депозитах физлиц выросла до 17.4%, доля в валютных депозитах компаний достигла 51%, доля в общем объеме валютных кредитов выросла до 31.6%.

✔️ В экспорте доля юаня составила 34.5%, в импорте – 36.4%, а доля рубля снизилась в экспорте до 35.3%, а в импорте выросла до 32.5%. В результате этого чистый экспорт в валюте вырос до максимума с января и составил $5.4 млрд, в т.ч. $2.8 млрд – это юани, а в рублях снизился до $4.1 млрд.

Активные покупки населением валюты отчасти обусловлены новогодними поездками, отчасти отражают отток капитала. Позитивный момент в том, что выросла доля рубля в импорте, что улучшило баланс валютных поступлений и они находятся на комфортном уровне.

P.S.: СЗКО опять подкупали ОФЗ, отчасти из=за нормативов, что поддерживает доходности на пониженном уровне.

@truecon

Пара моментов из декабрьского обзора рисков финансовых рынков Банка России

:

✔️ Объем чистых продаж валюты крупнейшими экспортерами вырос с $13.9 млрд в ноябре до $14.8 млрд в декабре, причем 28 числа продали сразу $1.8 млрд, что двинуло курс сразу на пару рублей.

✔️ Население активно покупает валюту третий месяц подряд, объем чистой покупки в декабре составил почти 179 млрд руб., покупали в основном доллары и евро.

✔️ Основной покупатель юаня на биржевом и внебиржевом рынке – это нерезиденты и «прочие банки», хотя в этот раз и СЗКО немного купили.

✔️ Доля юаня в биржевых торгах немного снизилась (с 46.2% до 44.6%), зато выросла в небиржевых (с 31.5% до 34.5%). Доля в валютных депозитах физлиц выросла до 17.4%, доля в валютных депозитах компаний достигла 51%, доля в общем объеме валютных кредитов выросла до 31.6%.

✔️ В экспорте доля юаня составила 34.5%, в импорте – 36.4%, а доля рубля снизилась в экспорте до 35.3%, а в импорте выросла до 32.5%. В результате этого чистый экспорт в валюте вырос до максимума с января и составил $5.4 млрд, в т.ч. $2.8 млрд – это юани, а в рублях снизился до $4.1 млрд.

Активные покупки населением валюты отчасти обусловлены новогодними поездками, отчасти отражают отток капитала. Позитивный момент в том, что выросла доля рубля в импорте, что улучшило баланс валютных поступлений и они находятся на комфортном уровне.

P.S.: СЗКО опять подкупали ОФЗ, отчасти из=за нормативов, что поддерживает доходности на пониженном уровне.

@truecon

#Япония #BOJ #JPY #fx #ставки

Банк Японии, на фоне сигналов разворота ФРС, занялся любимым делом - сидеть на заборе и наблюдать за происходящим: "терпеливо продолжать смягчение денежно-кредитной политики, оперативно реагируя на развитие событий".

Ставка оставлена на уровне -0.1%, YCC продолжится с прежними параметрами. Прогноз по инфляции понижен с 2.8% до до 2.4%. В целом это было в ожиданиях рынка и йена до этого ушла ближе к 150....

@truecon

Банк Японии, на фоне сигналов разворота ФРС, занялся любимым делом - сидеть на заборе и наблюдать за происходящим: "терпеливо продолжать смягчение денежно-кредитной политики, оперативно реагируя на развитие событий".

Ставка оставлена на уровне -0.1%, YCC продолжится с прежними параметрами. Прогноз по инфляции понижен с 2.8% до до 2.4%. В целом это было в ожиданиях рынка и йена до этого ушла ближе к 150....

@truecon

#БанкРоссии #банки #рубль #fx #ликвидность

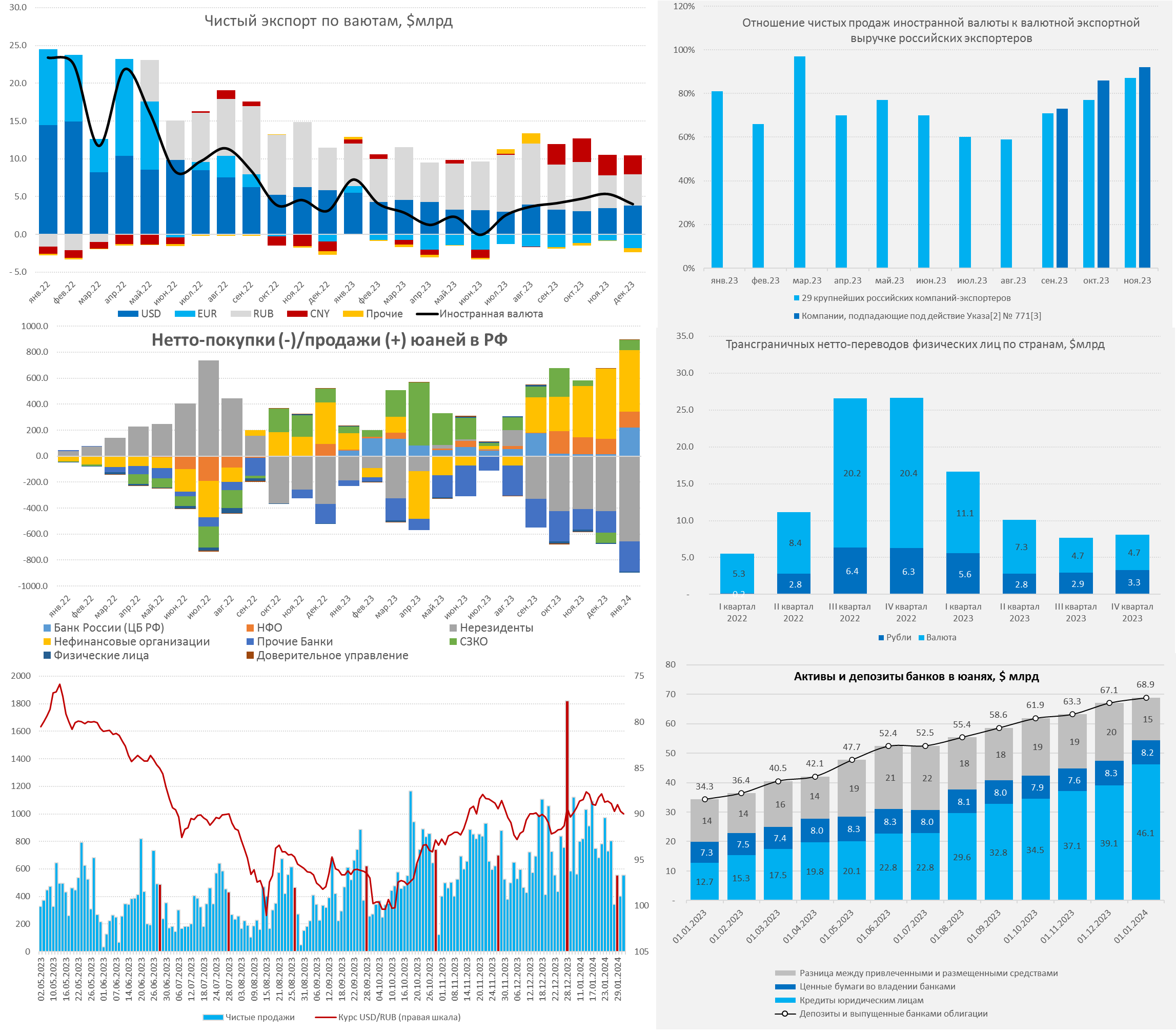

Банк России опубликовал очередной Обзор рисков финансовых рынков, расширив информацию по юаню и его доле в банковской системе (за что отдельное спасибо, потому как до этого приходилось на коленке вычислять примерно долю юаня как в депозитах, так и в кредитах).

Юань набирает обороты – объем рынка в России приблизился к ¥500 млрд:

✔️ Доля юаня существенно выросла в биржевых торгах и достигла 50.6%, что частично обусловлено продажей валюты со стороны ЦБ. На внебирже доля юаня около 1/3 продаж.

✔️ Экспорт в юанях вырос до $14 млрд (доля 35.8%), импорт в юанях составил $11.4 млрд (37%), чистый приток юаня от торговли держится на уровне $2.6 млрд в месяц. Это обеспечило чистый приток иностранной валюты от торговли $4 млрд, но показатель снизился из-за роста дефицита в евро.

✔️ Объем кредитов в юанях резко вырос за декабрь до $46.1 млрд (+$7 млрд), а доля дружественных валют в валютном кредитном портфеле достигла 35%. Банки переворачивали валютный кредит, объем юаней на коррсчетах сократился с $9.1 млрд до $6.8 млрд. Наблюдается определенный дефицит юаней на внутреннем рынке.

✔️ Объем депозитов в юанях достиг $68.9 млрд, т.е. приближаемся к ¥500 млрд (в Гонконге около ¥1 трлн), превысив объем депозитов в евро. При этом резко выросла доля дружественных валют в депозитах населения с 17 до 23%, компаний – с 51% до 53%.

✔️ Основными покупателями юаня на биржевом и внебиржевом рынке были нерезиденты и прочие банки (импорт и отток), основные продавцы – экспортеры и Банк России.

Учитывая более активный рост портфелей в юанях и рост спроса на кредит, при отсутствии значимых притоков нарисовался локальный дефицит ликвидности. Все это подталкивает ставки вверх, сложилась ситуация, когда на внутреннем российском рынке ставки растут, хотя на локальном рынке Китая они снижаются. Учитывая, что юань – это основная альтернатива доллару, рост внутренних ставок, как по депозитам, так и по кредитам скорее всего продолжится.

📍Продажа валюты крупнейшими экспортерами сократилась с $14.8 млрд в декабре, до $12.9 млрд в январе, что отчасти может быть обусловлено меньшим количеством рабочих дней. Доля продажи выручки компаний, которые в списке 43 выросла с 71% в сентябре до 92% в ноябре. При этом в январе отсутствовал традиционный всплеск продаж перед налогами.

Население покупало валюту в январе на 108.6 млрд руб. – на 42.4% ниже уровня декабря (188.5 млрд руб.), когда был дополнительный «туристический» спрос. Переводы зарубеж в валюте составляли в 4 квартале в валюте $4.7 млрд и в рублях ~$3.3 млрд (309 млрд руб.). В общем-то отток по этой части достаточно устойчив.

@truecon

Банк России опубликовал очередной Обзор рисков финансовых рынков, расширив информацию по юаню и его доле в банковской системе (за что отдельное спасибо, потому как до этого приходилось на коленке вычислять примерно долю юаня как в депозитах, так и в кредитах).

Юань набирает обороты – объем рынка в России приблизился к ¥500 млрд:

✔️ Доля юаня существенно выросла в биржевых торгах и достигла 50.6%, что частично обусловлено продажей валюты со стороны ЦБ. На внебирже доля юаня около 1/3 продаж.

✔️ Экспорт в юанях вырос до $14 млрд (доля 35.8%), импорт в юанях составил $11.4 млрд (37%), чистый приток юаня от торговли держится на уровне $2.6 млрд в месяц. Это обеспечило чистый приток иностранной валюты от торговли $4 млрд, но показатель снизился из-за роста дефицита в евро.

✔️ Объем кредитов в юанях резко вырос за декабрь до $46.1 млрд (+$7 млрд), а доля дружественных валют в валютном кредитном портфеле достигла 35%. Банки переворачивали валютный кредит, объем юаней на коррсчетах сократился с $9.1 млрд до $6.8 млрд. Наблюдается определенный дефицит юаней на внутреннем рынке.

✔️ Объем депозитов в юанях достиг $68.9 млрд, т.е. приближаемся к ¥500 млрд (в Гонконге около ¥1 трлн), превысив объем депозитов в евро. При этом резко выросла доля дружественных валют в депозитах населения с 17 до 23%, компаний – с 51% до 53%.

✔️ Основными покупателями юаня на биржевом и внебиржевом рынке были нерезиденты и прочие банки (импорт и отток), основные продавцы – экспортеры и Банк России.

Учитывая более активный рост портфелей в юанях и рост спроса на кредит, при отсутствии значимых притоков нарисовался локальный дефицит ликвидности. Все это подталкивает ставки вверх, сложилась ситуация, когда на внутреннем российском рынке ставки растут, хотя на локальном рынке Китая они снижаются. Учитывая, что юань – это основная альтернатива доллару, рост внутренних ставок, как по депозитам, так и по кредитам скорее всего продолжится.

📍Продажа валюты крупнейшими экспортерами сократилась с $14.8 млрд в декабре, до $12.9 млрд в январе, что отчасти может быть обусловлено меньшим количеством рабочих дней. Доля продажи выручки компаний, которые в списке 43 выросла с 71% в сентябре до 92% в ноябре. При этом в январе отсутствовал традиционный всплеск продаж перед налогами.

Население покупало валюту в январе на 108.6 млрд руб. – на 42.4% ниже уровня декабря (188.5 млрд руб.), когда был дополнительный «туристический» спрос. Переводы зарубеж в валюте составляли в 4 квартале в валюте $4.7 млрд и в рублях ~$3.3 млрд (309 млрд руб.). В общем-то отток по этой части достаточно устойчив.

@truecon

{kind=link}

#Япония #ВВП #BOJ #JPY #fx #ставки

Рецессия потихоньку накатывает

Больше Минфина США на снижение инфляции/ставок в США молится, пожалуй, только Минфин и Банк Японии. Последние данные по ВВП за 4 квартал формально зафиксировали рецессию -0.1% кв/кв после -0.7% кв/кв третьем квартале. Годовая динамика за счет позитива первого полугодия составила 1% г/г. Дефлятор ВВП зато на достаточно высоких уровнях 3.8% г/г, хоть и немного ниже уровней 3 квартала, когда было 5.2% г/г. Уже три квартала подряд сокращается частное потребление, негативную динамику демонстрируют инвестиции.

ВВП в долларах за 4 квартал, из-за падения йены, упал до ~$4 трлн, что отодвинуло Японию на 4 позицию по долларовому ВВП в мире, сейчас японская экономика - это скромные 14% от ВВП США, еще в 2011 году это было более 40%. ВВП на душу населения в долларах опустился ниже $33 тыс. в номинале, что произошло впервые за 22 года.

С одной стороны рецессия уже пришла, с другой – нулевые ставки и отток капитала снова вернули йену выше 150 за доллар. Чтобы как-то стабилизировать это процесс Банку Японии нужно хотя бы изображать жесткость, т.к. дифференциал ставок с долларом слишком высок, но повысить ставки страшно и рецессия уже здесь. Остается ждать снижения ставок в США и молиться, чтобы всплеск инфляции в США оказался временным, ну или ФРС оказалась более осторожной.

✅ Великобритания тоже формально снова заходит в рецессию -0.3% кв/кв и -0.2% г/г, Германия пока формально избежала двух подряд кварталов спада, но скорее уже в рецессии... Канада подтягивается. Хотя, объективно, все же то, что мы видим, ближе к стагнации.

@truecon

Рецессия потихоньку накатывает

Больше Минфина США на снижение инфляции/ставок в США молится, пожалуй, только Минфин и Банк Японии. Последние данные по ВВП за 4 квартал формально зафиксировали рецессию -0.1% кв/кв после -0.7% кв/кв третьем квартале. Годовая динамика за счет позитива первого полугодия составила 1% г/г. Дефлятор ВВП зато на достаточно высоких уровнях 3.8% г/г, хоть и немного ниже уровней 3 квартала, когда было 5.2% г/г. Уже три квартала подряд сокращается частное потребление, негативную динамику демонстрируют инвестиции.

ВВП в долларах за 4 квартал, из-за падения йены, упал до ~$4 трлн, что отодвинуло Японию на 4 позицию по долларовому ВВП в мире, сейчас японская экономика - это скромные 14% от ВВП США, еще в 2011 году это было более 40%. ВВП на душу населения в долларах опустился ниже $33 тыс. в номинале, что произошло впервые за 22 года.

С одной стороны рецессия уже пришла, с другой – нулевые ставки и отток капитала снова вернули йену выше 150 за доллар. Чтобы как-то стабилизировать это процесс Банку Японии нужно хотя бы изображать жесткость, т.к. дифференциал ставок с долларом слишком высок, но повысить ставки страшно и рецессия уже здесь. Остается ждать снижения ставок в США и молиться, чтобы всплеск инфляции в США оказался временным, ну или ФРС оказалась более осторожной.

✅ Великобритания тоже формально снова заходит в рецессию -0.3% кв/кв и -0.2% г/г, Германия пока формально избежала двух подряд кварталов спада, но скорее уже в рецессии... Канада подтягивается. Хотя, объективно, все же то, что мы видим, ближе к стагнации.

@truecon

#Япония #BOJ #JPY #fx #ставки

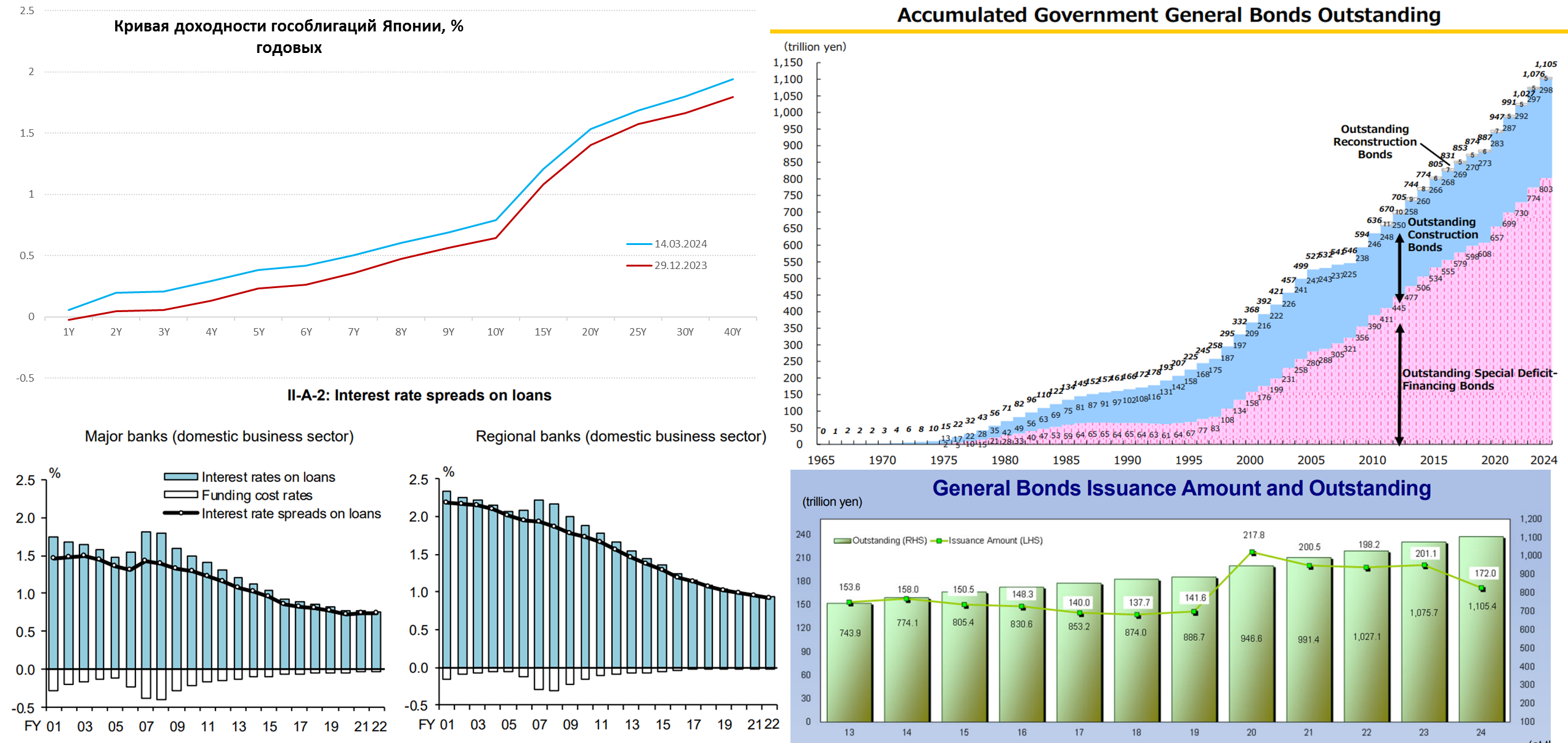

BOJ: И хочется, и колется ...

На рынках с некоторым азартом обсуждают тему завершения эпохи отрицательных ставок в Японии, особенно после новостей о том, что профсоюзы договорились о рекордной для страны за три десятилетия индексации зарплат в среднем на 5.3%. При этом, экономика Японии в состоянии около рецессии, но и шансы досидеть до разворота ФРС существенно понизились после отчетов по инфляции в США. Хотя рынки активно спекулируют на тему разворота – в реальности пока не очень ставят на активные действия Банка Японии, о чем говорит как курc йены у 150, так и доходность десятилеток у 0.8%.

Огромный навес внутреннего долга в 400% ВВП, из которых более половины – госдолг, выпущенный по околонулевым ставкам вряд ли оставляет Банку Японии большое пространство для маневра. Процентный спред японских банков чуть выше 0.5%, любые резкие движения создадут для них проблемы. Не говоря уже о правительстве, которое с долгом более 200% ВВП и облигациями на ¥1.1 квдрлн ($7.4 трлн), пусть даже ¥0.6 квдрлн ($4 трлн) выкупил ЦБ, вряд ли может себе позволить значимый рост ставок.

Учитывая, что Минфин Японии запланировал рост процентов по долгу с ¥8.5 трлн до ¥9.7 трлн, а координация между Минфином и ЦБ очень высокая. А также то, что рефинансироваться должно 15-16% госдолга, Минфин Японии закладывает рост ставки в пределах 0.5 п.п. в 2024 финансовом году (до апреля 2025), т.е. сама ставка в реальном выражении останется глубоко в отрицательной области (инфляция 2-3%), но большего они себе позволить не могут. Уйти от интервенций в госдолге Банк Японии вряд ли сможет – он будет держать рынок, иначе спекулянты его быстро сломают и порезвятся.

Какие процессы это может запустить вопрос открытый, керри-трейд все-равно сохранится, хотя огромный навес спекулятивных позиций может заиграть новыми красками. Портфельные инвестиции Японии во внешний мир составляют $4.5 трлн из которых $2.1 трлн – акции и фонды, $2.4 трлн – облигации. По данным Минфина США только напрямую японцы являются крупнейшим неофшорным держателем американских ценных бумаг на $2.5 трлн (больше только у Лондона, который держит бумаг США на $2.8 трлн). Портфель Японии в США: акции $0.9 трлн, облигации $1.6 трлн, из них $1.05 трлн – гособлигации США. Плюс у Японии еще деривативов на внешних рынках $0.5 трлн в обе стороны.

Если японские капиталы задвигаются – то это может поднять определенные волны на рынках, но стоит помнить, что власти Японии очень плотно координируют свои действия с Минфином США, в апреле как раз у Йеллен профицитный бюджет. Деваться Банку Японии в любом случае некуда ... досидеть пока ФРС развернет надежд мало, последние пару лет падение реальных доходов выливается в индексацию з/п, при сохранении инфляции. Но действия пока скорее будут скорее символическими, т.е. вряд ли что изменят по сути, хотя могут провоцировать новые спекулятивные игры.

@truecon

BOJ: И хочется, и колется ...

На рынках с некоторым азартом обсуждают тему завершения эпохи отрицательных ставок в Японии, особенно после новостей о том, что профсоюзы договорились о рекордной для страны за три десятилетия индексации зарплат в среднем на 5.3%. При этом, экономика Японии в состоянии около рецессии, но и шансы досидеть до разворота ФРС существенно понизились после отчетов по инфляции в США. Хотя рынки активно спекулируют на тему разворота – в реальности пока не очень ставят на активные действия Банка Японии, о чем говорит как курc йены у 150, так и доходность десятилеток у 0.8%.

Огромный навес внутреннего долга в 400% ВВП, из которых более половины – госдолг, выпущенный по околонулевым ставкам вряд ли оставляет Банку Японии большое пространство для маневра. Процентный спред японских банков чуть выше 0.5%, любые резкие движения создадут для них проблемы. Не говоря уже о правительстве, которое с долгом более 200% ВВП и облигациями на ¥1.1 квдрлн ($7.4 трлн), пусть даже ¥0.6 квдрлн ($4 трлн) выкупил ЦБ, вряд ли может себе позволить значимый рост ставок.

Учитывая, что Минфин Японии запланировал рост процентов по долгу с ¥8.5 трлн до ¥9.7 трлн, а координация между Минфином и ЦБ очень высокая. А также то, что рефинансироваться должно 15-16% госдолга, Минфин Японии закладывает рост ставки в пределах 0.5 п.п. в 2024 финансовом году (до апреля 2025), т.е. сама ставка в реальном выражении останется глубоко в отрицательной области (инфляция 2-3%), но большего они себе позволить не могут. Уйти от интервенций в госдолге Банк Японии вряд ли сможет – он будет держать рынок, иначе спекулянты его быстро сломают и порезвятся.

Какие процессы это может запустить вопрос открытый, керри-трейд все-равно сохранится, хотя огромный навес спекулятивных позиций может заиграть новыми красками. Портфельные инвестиции Японии во внешний мир составляют $4.5 трлн из которых $2.1 трлн – акции и фонды, $2.4 трлн – облигации. По данным Минфина США только напрямую японцы являются крупнейшим неофшорным держателем американских ценных бумаг на $2.5 трлн (больше только у Лондона, который держит бумаг США на $2.8 трлн). Портфель Японии в США: акции $0.9 трлн, облигации $1.6 трлн, из них $1.05 трлн – гособлигации США. Плюс у Японии еще деривативов на внешних рынках $0.5 трлн в обе стороны.

Если японские капиталы задвигаются – то это может поднять определенные волны на рынках, но стоит помнить, что власти Японии очень плотно координируют свои действия с Минфином США, в апреле как раз у Йеллен профицитный бюджет. Деваться Банку Японии в любом случае некуда ... досидеть пока ФРС развернет надежд мало, последние пару лет падение реальных доходов выливается в индексацию з/п, при сохранении инфляции. Но действия пока скорее будут скорее символическими, т.е. вряд ли что изменят по сути, хотя могут провоцировать новые спекулятивные игры.

@truecon

{kind=link}

#Мир #fx #доллар #США

Твердо-мягкие …

Индекс доллара относительно валют развитых стран, т.н. «твердых» валют, после 2010 года мало чем отличается по динамике от индекса доллара относительно валют развивающихся стран, а по средней месячной волатильности индекс валют развивающихся стран ниже за последнее десятилетия.

Такие вот забавные изменения, которые уже произошли, но в полной мере не осознаны. Рост цен на такие активы как золото лишь отражение этих процессов... Фундаментально «твердых» валют в реальности особо не осталось, они все стали в той, или иной степени «мягкими».

@truecon

Твердо-мягкие …

Индекс доллара относительно валют развитых стран, т.н. «твердых» валют, после 2010 года мало чем отличается по динамике от индекса доллара относительно валют развивающихся стран, а по средней месячной волатильности индекс валют развивающихся стран ниже за последнее десятилетия.

Такие вот забавные изменения, которые уже произошли, но в полной мере не осознаны. Рост цен на такие активы как золото лишь отражение этих процессов... Фундаментально «твердых» валют в реальности особо не осталось, они все стали в той, или иной степени «мягкими».

@truecon