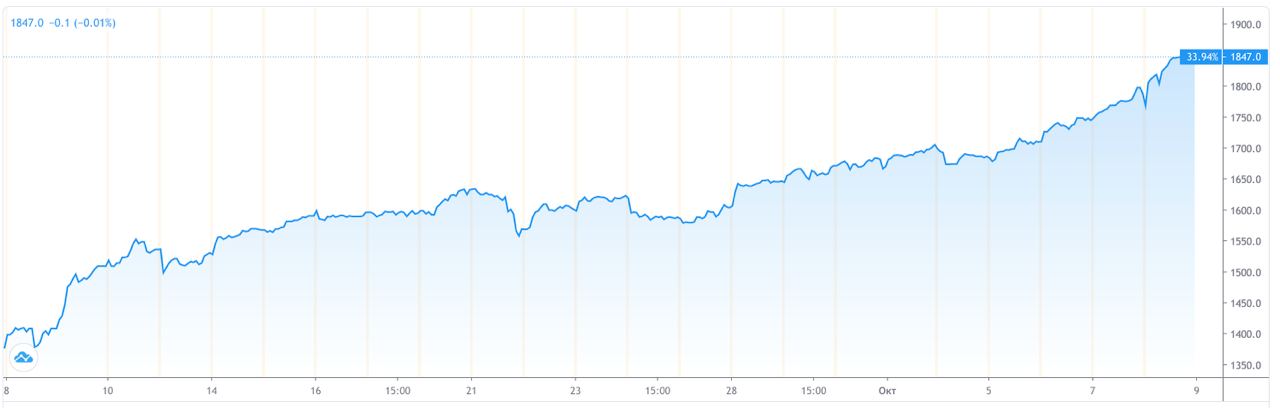

33% за месяц на #IPO

Пока все гадали нужно ли входить в #СОВКОМФЛОТ на #IPO (первичное размещение акций на бирже) Я решил купить закрытый ПИФ первичных размещений от Фридом Финанс и рассказал об этом на одном из вебинаров курса по инвестициям. По итогу имеем 33% прибил за месяц, что очень и очень хорошо.

Я не сторонник покупки ПИФов, о чем говорил в курсе, но аналогов этой бумаге нет. Сложность инвестирования в #IPO в том, что нужно разбирать каждую компанию за довольно короткий срок и очень быстро принимать решения. Одному справиться нереально, да и спешка всегда заканчивается фейлом. Поэтому я купил фонд компании, которая на первичных размещениях собаку съела - Фридом Финанс этим занимается более 10 лет.

Ниже перечислю преимущества.

1. Участие во всех отобранных по рекомендациям ИК «Фридом Финанс» IPO равными долями в целях обеспечения оптимальной диверсификации.

2. Фиксация позиций по истечении трех месяцев с момента покупки.

3. Фонд получает купонный доход на облигации, в которые инвестируются его средства, не вложенные в акции компаний в ходе IPO.

4. Максимальная алгоритмизация стратегии, свобода от субъективных оценок управляющего.

5. Отсутствие необходимости подавать отдельную заявку на участие в каждом новом IPO.

6. Возможность инвестировать с полным пониманием логики работы фонда.

7. Получение аллокации в каждом IPO по верхней границе относительно поданной заявки.

8. Доступность фонда на Московской бирже.

9. Котирование фонда в рублях на Московской бирже (на Санкт-Петербургской бирже планируется котирование фонда в долларах США).

Бумага называется ЗПИФ #ФПР

Не является Индивидуальной инвестиционной рекомендацией

Пока все гадали нужно ли входить в #СОВКОМФЛОТ на #IPO (первичное размещение акций на бирже) Я решил купить закрытый ПИФ первичных размещений от Фридом Финанс и рассказал об этом на одном из вебинаров курса по инвестициям. По итогу имеем 33% прибил за месяц, что очень и очень хорошо.

Я не сторонник покупки ПИФов, о чем говорил в курсе, но аналогов этой бумаге нет. Сложность инвестирования в #IPO в том, что нужно разбирать каждую компанию за довольно короткий срок и очень быстро принимать решения. Одному справиться нереально, да и спешка всегда заканчивается фейлом. Поэтому я купил фонд компании, которая на первичных размещениях собаку съела - Фридом Финанс этим занимается более 10 лет.

Ниже перечислю преимущества.

1. Участие во всех отобранных по рекомендациям ИК «Фридом Финанс» IPO равными долями в целях обеспечения оптимальной диверсификации.

2. Фиксация позиций по истечении трех месяцев с момента покупки.

3. Фонд получает купонный доход на облигации, в которые инвестируются его средства, не вложенные в акции компаний в ходе IPO.

4. Максимальная алгоритмизация стратегии, свобода от субъективных оценок управляющего.

5. Отсутствие необходимости подавать отдельную заявку на участие в каждом новом IPO.

6. Возможность инвестировать с полным пониманием логики работы фонда.

7. Получение аллокации в каждом IPO по верхней границе относительно поданной заявки.

8. Доступность фонда на Московской бирже.

9. Котирование фонда в рублях на Московской бирже (на Санкт-Петербургской бирже планируется котирование фонда в долларах США).

Бумага называется ЗПИФ #ФПР

Не является Индивидуальной инвестиционной рекомендацией

{kind=link}

Обещанный пост про #индекс

Инвестиции в компании, которые стремятся в индекс уже ни раз показали высокую доходность. Мой подход не совсем стандартный, но он себя оправдывает, поэтому в своем курсе я его разложил. Но сейчас о практике.

Напомню, что попадание в индекс почти всегда ведет к росту стоимости акций из-за того, что фонды обязаны покупать эти компании как наиболее надежные. Со спросом растет и стоимость актива - ничего сверхъестественного.

Что касается глобального индекса MSCI Russia

1. #МЕИЛ (Mail.ru) точно устоит и те, кто его держат дождитесь нормальной цены выхода. Не нужно в панике избавляться от бумаги

2. В ближайшей перспективе напрашивается включение #ОЗОН (Ozon.ru)

3. #ММК и #ПИК необходимо #SPO или резкий рост котировок, но запас уже не такой большой. Так что скорее первый вариант.

4. #РУСАЛ уже очень близок к включению. Странно, что когда акция стоила на 50% и я писал о такой возможности, никто не хотел покупать, всем больше нравился #ГМКНОРНИКЕЛЬ

5. #FixPriсe по моему мнению это серая лошадка, которую вывели на биржу как раз для попадания в индекс. Пока не покупаю, но пристально слежу за менеджментом.

6. #АФК Система тоже старая прозрачная история, которая уже принесла огромную прибыль. С каждым #IPO ее активов капитализация растет.

7. #СОВКОМФЛОТ хорошая история роста. Думаю, к 2022 году дорастет до индекса, государтсов в этом тоже заинтересовано.

*Участникам inverga.ru никаких телодвижений делать не нужно. Для вас информация будет отдельно в рамках ИнвестиционныхБюллетеней

Не является индивидуальной Инвестиционной Рекомендацией

#теория

Инвестиции в компании, которые стремятся в индекс уже ни раз показали высокую доходность. Мой подход не совсем стандартный, но он себя оправдывает, поэтому в своем курсе я его разложил. Но сейчас о практике.

Напомню, что попадание в индекс почти всегда ведет к росту стоимости акций из-за того, что фонды обязаны покупать эти компании как наиболее надежные. Со спросом растет и стоимость актива - ничего сверхъестественного.

Что касается глобального индекса MSCI Russia

1. #МЕИЛ (Mail.ru) точно устоит и те, кто его держат дождитесь нормальной цены выхода. Не нужно в панике избавляться от бумаги

2. В ближайшей перспективе напрашивается включение #ОЗОН (Ozon.ru)

3. #ММК и #ПИК необходимо #SPO или резкий рост котировок, но запас уже не такой большой. Так что скорее первый вариант.

4. #РУСАЛ уже очень близок к включению. Странно, что когда акция стоила на 50% и я писал о такой возможности, никто не хотел покупать, всем больше нравился #ГМКНОРНИКЕЛЬ

5. #FixPriсe по моему мнению это серая лошадка, которую вывели на биржу как раз для попадания в индекс. Пока не покупаю, но пристально слежу за менеджментом.

6. #АФК Система тоже старая прозрачная история, которая уже принесла огромную прибыль. С каждым #IPO ее активов капитализация растет.

7. #СОВКОМФЛОТ хорошая история роста. Думаю, к 2022 году дорастет до индекса, государтсов в этом тоже заинтересовано.

*Участникам inverga.ru никаких телодвижений делать не нужно. Для вас информация будет отдельно в рамках ИнвестиционныхБюллетеней

Не является индивидуальной Инвестиционной Рекомендацией

#теория

Обучающий пост про поиск инвестиционных идей через отраслевые сателлиты.

Что перспективнее акции #СОВКОМФЛОТ или #НМТП #ДВМП?

1. После ударного отчета Совкомфлота и новостей про рост танкерного флота, многим инвесторам резко понравились эти акции.

2. Среди моих инвестиционных правил есть одно очень простое — если какая-то отрасль растет, посмотри какие отрасли могут вырасти параллельно.

Давайте, сначала объясню на примере, а потом перейдем к выводам.

3. Простой наглядный пример зависимости отраслей.

Когда начали развиваться компьютерные технологии, многие инвесторы начали покупать акции HP, DELL и IBM. При этом все упускали из вида, что эти компании постоянно конкурируют друг с другом, увеличивая капитальные затраты и расширяя доступность техники для обывателя.

Поэтому нужно было покупать акции Microsoft, которая создавала ПО для компьютеров и с минимальными затратами извлекала выгоду из распространения компьютеров в быту.

4. Возвращаемся к теме флота и портов

Есть мнение, что порты ограничены грузопотоком и это большой минус. А вот Сомкомфот в этой ситуации снимет все сливки.

Здесь мы обращаемся к самому базовому принципу капитализма. На ценообразование влияет спрос и предложение. Если при ограниченном предложении растет спрос, то это всегда ведет к росту стоимости товара/услуги.

5. Иными словами, именно порты являются основным бенефициаром. Совкомфлот может понравиться инвесторам, которые не читают отчеты и смотрят только на заголовки новостей. Фундаментально за счёт больших капитальных затрат здесь больше рисков, чем у портов.

Это не говорит, что Совкомфлот это плохая идея. Речь лишь о запасе прочности для роста в диапазоне года.

6. Справедливо заметить, что и у портов вырастут кап затраты. Но есть одно но.

Порты сейчас имеют достаточную пропускную способность. Как бы кто не относился к большевикам, но когда работали инженеры, а не маркетологи — все делалось с заделом на перспективное будущее.

7. Используя этот принцип в 2021 году, вместо покупки дорогих сталеваров, мы покупали акции угольщиков. Мы в инвестиционном клубе заработали больше 200% на акциях Мечела и Распадской, вовремя зафиксировав в них прибыль.

А уже в 2022 году заработали больше 30% на акциях сталеваров, на понимании, что цены на акции очень сильно отстают от фундаментальных показателей.

8. Если было полезно, поддержите пост 🔥

________________________

@inverga — Основной канал с моими идеями и анализом акций

@fast_inverga — Канал с самыми важными новостями и отчетами, влияющими на стоимость акций

@inverga_kurs — Результаты резидентов закрытого инвестиционного клуба

Что перспективнее акции #СОВКОМФЛОТ или #НМТП #ДВМП?

1. После ударного отчета Совкомфлота и новостей про рост танкерного флота, многим инвесторам резко понравились эти акции.

2. Среди моих инвестиционных правил есть одно очень простое — если какая-то отрасль растет, посмотри какие отрасли могут вырасти параллельно.

Давайте, сначала объясню на примере, а потом перейдем к выводам.

3. Простой наглядный пример зависимости отраслей.

Когда начали развиваться компьютерные технологии, многие инвесторы начали покупать акции HP, DELL и IBM. При этом все упускали из вида, что эти компании постоянно конкурируют друг с другом, увеличивая капитальные затраты и расширяя доступность техники для обывателя.

Поэтому нужно было покупать акции Microsoft, которая создавала ПО для компьютеров и с минимальными затратами извлекала выгоду из распространения компьютеров в быту.

4. Возвращаемся к теме флота и портов

Есть мнение, что порты ограничены грузопотоком и это большой минус. А вот Сомкомфот в этой ситуации снимет все сливки.

Здесь мы обращаемся к самому базовому принципу капитализма. На ценообразование влияет спрос и предложение. Если при ограниченном предложении растет спрос, то это всегда ведет к росту стоимости товара/услуги.

5. Иными словами, именно порты являются основным бенефициаром. Совкомфлот может понравиться инвесторам, которые не читают отчеты и смотрят только на заголовки новостей. Фундаментально за счёт больших капитальных затрат здесь больше рисков, чем у портов.

Это не говорит, что Совкомфлот это плохая идея. Речь лишь о запасе прочности для роста в диапазоне года.

6. Справедливо заметить, что и у портов вырастут кап затраты. Но есть одно но.

Порты сейчас имеют достаточную пропускную способность. Как бы кто не относился к большевикам, но когда работали инженеры, а не маркетологи — все делалось с заделом на перспективное будущее.

7. Используя этот принцип в 2021 году, вместо покупки дорогих сталеваров, мы покупали акции угольщиков. Мы в инвестиционном клубе заработали больше 200% на акциях Мечела и Распадской, вовремя зафиксировав в них прибыль.

А уже в 2022 году заработали больше 30% на акциях сталеваров, на понимании, что цены на акции очень сильно отстают от фундаментальных показателей.

8. Если было полезно, поддержите пост 🔥

________________________

@inverga — Основной канал с моими идеями и анализом акций

@fast_inverga — Канал с самыми важными новостями и отчетами, влияющими на стоимость акций

@inverga_kurs — Результаты резидентов закрытого инвестиционного клуба

Обновление идеи в #ДВМП

1. Подробно описывал стратегию поиска инвестиционных идей через отраслевые сателлиты здесь .

2. ДВМП уже прибавила почти 50% вот здесь публичные результаты резидентов клуба. Но давайте посмотрим если еще запас прочности после роста?

3. Фактически в этой идее есть 3 составляющие:

— Иск на 80,1 млрд - как раз эта идея реализована.

Описана она была вот здесь

— Компания стала квазигосударственной, тк помимо удовлетворения иска акции были изъяты в пользу государства.

А это значит, что может быть либо переход на новую дивидендную политику, либо приватизация.

— Рост самого бизнеса

Тк первый фактор реализован разберем 2 оставшихся отдельно.

4. Вышел свежий отчет

Чистая прибыль Fesco по МСФО за 2022 год составила ₽39,388 млрд, что на 59,7% ниже по сравнению с ₽97,85 млрд в предыдущем году. Выручка увеличилась на 43% до ₽162,64 млрд против ₽113,71 млрд годом ранее.

— Исходя из этого если компания будет платить как гос, то может выплатить 6,5-7₽ дивидендом. Это хорошая форварда доходность, гораздо интереснее #Совкомфлот (об этом как раз вот здесь писал) Это сразу переоценит акцию.

— Но даже если дивиденд не заплатят, то компания продолжит инвестировать в рост на фоне логистического бума в Восточном направлении.

Тогда мы получаем акцию роста с понятным драйвером и это тоже будет служить переоценкой акции, но с отложенным эффектом.

— В случае приватизации возникает риск, тк мы не можем предсказать как она пройдет и может ли быть по итогу делистинг. Но я все же рассчитываю на то, что правительство понимает ценность актива и выгоду, которую может получить за его продажу.

5. Резюмирую:

В акции есть и краткосрочный драйвер роста и долгосрочный. При этом есть риск, который оценить сложно, тк он несистемной.

Даже по текущей стоимости компания имеет потенциал роста.

1. Подробно описывал стратегию поиска инвестиционных идей через отраслевые сателлиты здесь .

2. ДВМП уже прибавила почти 50% вот здесь публичные результаты резидентов клуба. Но давайте посмотрим если еще запас прочности после роста?

3. Фактически в этой идее есть 3 составляющие:

— Иск на 80,1 млрд - как раз эта идея реализована.

Описана она была вот здесь

— Компания стала квазигосударственной, тк помимо удовлетворения иска акции были изъяты в пользу государства.

А это значит, что может быть либо переход на новую дивидендную политику, либо приватизация.

— Рост самого бизнеса

Тк первый фактор реализован разберем 2 оставшихся отдельно.

4. Вышел свежий отчет

Чистая прибыль Fesco по МСФО за 2022 год составила ₽39,388 млрд, что на 59,7% ниже по сравнению с ₽97,85 млрд в предыдущем году. Выручка увеличилась на 43% до ₽162,64 млрд против ₽113,71 млрд годом ранее.

— Исходя из этого если компания будет платить как гос, то может выплатить 6,5-7₽ дивидендом. Это хорошая форварда доходность, гораздо интереснее #Совкомфлот (об этом как раз вот здесь писал) Это сразу переоценит акцию.

— Но даже если дивиденд не заплатят, то компания продолжит инвестировать в рост на фоне логистического бума в Восточном направлении.

Тогда мы получаем акцию роста с понятным драйвером и это тоже будет служить переоценкой акции, но с отложенным эффектом.

— В случае приватизации возникает риск, тк мы не можем предсказать как она пройдет и может ли быть по итогу делистинг. Но я все же рассчитываю на то, что правительство понимает ценность актива и выгоду, которую может получить за его продажу.

5. Резюмирую:

В акции есть и краткосрочный драйвер роста и долгосрочный. При этом есть риск, который оценить сложно, тк он несистемной.

Даже по текущей стоимости компания имеет потенциал роста.

Мнение по акциям #СОВКОМФЛОТ

1. Полноценного отчета нет, но есть пресс-релиз. С него и начнем

Чистая прибыль «Совкомфлот» по МСФО за 3 месяца 2023 года составила $285,9 млн, против убытка $90,8 млн в предыдущем году. Выручка увеличилась на 58,4% до $626,9 млн против $395,8 млн годом ранее.

2. Прибыль от эксплуатации судов выросла на 132%

Амортизация и обесценивание сократилось на 60%

Долг вырос на 20%

При этом чистый долг сократился на 30%

3. Цифры это зеркало заднего вида, если мы покупаем долю в компании, а не цену на графике, то нужно смотреть глубже

— Основной рост финансовых показателей произошел из-за роста фракта для отечественных нефтяные компании. Будут ли и дальше расти тарифы? Ведь это удар по нефтянке, которая кормит бюджет.

— Будет ли государство субсидировать фрахт?

С точки зрения логики на уровне государства субсидирование — это просто перекладывание из левого кармана в правый. Тк Совкомфлот гос компания. Думаю внутренние тарифы сократят, чтобы не давить на нефтянку.

4. Выводы

— При таком финансовом результате компания не выглядит дорогой, но по краткому пресс-релизу компании сложно сделать долгоиграющие выводы. Перед нами зеркало заднего вида.

— Цена на бирже отросла до показателей IPO + выплатили дивиденды. В общем, акционерам отдали должное и теперь, на мой взгляд, единственно верное решение менеджмента — наращивать КАПЕКС и инвестировать все в компанию.

— Здесь описывал, почему я инвестировал в порты, а не Совкомфлот. Мое мнение касаемо роста кап затрат только укрепилось.

5. Если было полезно и вы ждете новых идей в канале поддержите пост реакцией🔥

1. Полноценного отчета нет, но есть пресс-релиз. С него и начнем

Чистая прибыль «Совкомфлот» по МСФО за 3 месяца 2023 года составила $285,9 млн, против убытка $90,8 млн в предыдущем году. Выручка увеличилась на 58,4% до $626,9 млн против $395,8 млн годом ранее.

2. Прибыль от эксплуатации судов выросла на 132%

Амортизация и обесценивание сократилось на 60%

Долг вырос на 20%

При этом чистый долг сократился на 30%

3. Цифры это зеркало заднего вида, если мы покупаем долю в компании, а не цену на графике, то нужно смотреть глубже

— Основной рост финансовых показателей произошел из-за роста фракта для отечественных нефтяные компании. Будут ли и дальше расти тарифы? Ведь это удар по нефтянке, которая кормит бюджет.

— Будет ли государство субсидировать фрахт?

С точки зрения логики на уровне государства субсидирование — это просто перекладывание из левого кармана в правый. Тк Совкомфлот гос компания. Думаю внутренние тарифы сократят, чтобы не давить на нефтянку.

4. Выводы

— При таком финансовом результате компания не выглядит дорогой, но по краткому пресс-релизу компании сложно сделать долгоиграющие выводы. Перед нами зеркало заднего вида.

— Цена на бирже отросла до показателей IPO + выплатили дивиденды. В общем, акционерам отдали должное и теперь, на мой взгляд, единственно верное решение менеджмента — наращивать КАПЕКС и инвестировать все в компанию.

— Здесь описывал, почему я инвестировал в порты, а не Совкомфлот. Мое мнение касаемо роста кап затрат только укрепилось.

5. Если было полезно и вы ждете новых идей в канале поддержите пост реакцией🔥

86% прибыли в акциях #НМТП и 104% прибыли в #ДВМП за 5 месяцев

1. Подробно описывал стратегию поиска инвестиционных идей через отраслевые сателлиты здесь .

2. В апреле выходил полноценная актуализации идеи. По двум этим ссылкам описаны все драйвер роста и риски.

3. Моя доходность по ДВМП чуть ниже, потому что я фиксировал позицию лесенкой из-за внешнего риска

А по НМТП наоборот выше, потому что несколько раз за период продавал лесенкой и докупал на падении

4. По итогу обе акции зафиксировал. Буду покупать при достижении точки входа.

#Совкомфлот купил в портфель на новости, что часть КАПЕКСа субсидирует государство

5. Алгоритм покупки и фиксации лесенкой с примерами разбирал на онлайн-встрече.

Доступ к записи скоро будет закрыт, так что рекомендую посмотреть.🤝

6. Здесь результаты резидентов клуба — чтобы зарабатывать на рынке, не нужно быть гением, нужно иметь стратегию и следовать ей🤝

7. Если было полезно и вы ждете новых идей в канале поддержите пост реакцией🔥

#результат

1. Подробно описывал стратегию поиска инвестиционных идей через отраслевые сателлиты здесь .

2. В апреле выходил полноценная актуализации идеи. По двум этим ссылкам описаны все драйвер роста и риски.

3. Моя доходность по ДВМП чуть ниже, потому что я фиксировал позицию лесенкой из-за внешнего риска

А по НМТП наоборот выше, потому что несколько раз за период продавал лесенкой и докупал на падении

4. По итогу обе акции зафиксировал. Буду покупать при достижении точки входа.

#Совкомфлот купил в портфель на новости, что часть КАПЕКСа субсидирует государство

5. Алгоритм покупки и фиксации лесенкой с примерами разбирал на онлайн-встрече.

Доступ к записи скоро будет закрыт, так что рекомендую посмотреть.🤝

6. Здесь результаты резидентов клуба — чтобы зарабатывать на рынке, не нужно быть гением, нужно иметь стратегию и следовать ей🤝

7. Если было полезно и вы ждете новых идей в канале поддержите пост реакцией🔥

#результат

8 акций с потенциалом роста и крепким балансом из моего портфеля (часть 1)

Я уехал на отдых в Сочи с семьей, поэтому пост выйдет в трех частях.

— Рассмотрим только компании большой капитализации

— Рассчет потенциала роста делается только на основе фундаментальных показателей и драйверов переоценки

1. #ЛУКОЙЛ

— Отчет компании

Чистая прибыль по МСФО за 6 месяцев 2023 года составила ₽565,44 млрд, выручка — ₽3,607 трлн.

— Следующий отчет отразит рост курса валюты и цены на нефть

— Плюс к этому намечен обратный выкуп акций у нерезидентов с диконтом в 50%

Подробно разбирал здесь

Таким образом дивидендн в разрезе года + байбек дают потенциальную доходность в 20-30%

2. #ТРАНСНЕФТЬ

— Начнем с отчета

Чистая прибыль по МСФО за 6 месяцев 2023 года составила ₽187,6 млрд, увеличившись на 48,5% по сравнению с ₽126,37 млрд в предыдущем году.

— Экстраполяция данных из двух последних отчетов, с учетом дивидендной политики компании, дает нам дивиденд на уровне 16-22 тысяч на акцию за 23 год

— В фокусе внимания дробление акций.

Простыми словами вместо 1 акции за 140 тысяч, будет 100 акций по 1400₽ , что добавит акции спрос

— О возможности сплита писал еще в начале августа до выхода новостей об этом

— Плюс к этому серьезно нарастили кэш и финансовые активы(депозиты, облигации и еврооблигации) . В районе 200₽ млрд

— А еще возможна приватизация пакета НМТП

Таким образом дивидендн в разрезе года + сплит дают потенциальную доходность в 30-50%

3. В следующих постах рассмотрим потенциал роста #Сбербанк , #ПОЛЮС, #Совкомфлот , #ИнтерРао , #Белуга, #Сурутнефтегаз

4. По этой ссылке результаты и сделки резидентов клуба по стратегии активного инвестирования САИ🤝

5. Если было полезно и вы ждете новых идей в канале поддержите пост реакцией🔥

_____________________________________

❌Я никогда никому не пишу в личные сообщения. Так делают только мошенники

#идея

Я уехал на отдых в Сочи с семьей, поэтому пост выйдет в трех частях.

— Рассмотрим только компании большой капитализации

— Рассчет потенциала роста делается только на основе фундаментальных показателей и драйверов переоценки

1. #ЛУКОЙЛ

— Отчет компании

Чистая прибыль по МСФО за 6 месяцев 2023 года составила ₽565,44 млрд, выручка — ₽3,607 трлн.

— Следующий отчет отразит рост курса валюты и цены на нефть

— Плюс к этому намечен обратный выкуп акций у нерезидентов с диконтом в 50%

Подробно разбирал здесь

Таким образом дивидендн в разрезе года + байбек дают потенциальную доходность в 20-30%

2. #ТРАНСНЕФТЬ

— Начнем с отчета

Чистая прибыль по МСФО за 6 месяцев 2023 года составила ₽187,6 млрд, увеличившись на 48,5% по сравнению с ₽126,37 млрд в предыдущем году.

— Экстраполяция данных из двух последних отчетов, с учетом дивидендной политики компании, дает нам дивиденд на уровне 16-22 тысяч на акцию за 23 год

— В фокусе внимания дробление акций.

Простыми словами вместо 1 акции за 140 тысяч, будет 100 акций по 1400₽ , что добавит акции спрос

— О возможности сплита писал еще в начале августа до выхода новостей об этом

— Плюс к этому серьезно нарастили кэш и финансовые активы(депозиты, облигации и еврооблигации) . В районе 200₽ млрд

— А еще возможна приватизация пакета НМТП

Таким образом дивидендн в разрезе года + сплит дают потенциальную доходность в 30-50%

3. В следующих постах рассмотрим потенциал роста #Сбербанк , #ПОЛЮС, #Совкомфлот , #ИнтерРао , #Белуга, #Сурутнефтегаз

4. По этой ссылке результаты и сделки резидентов клуба по стратегии активного инвестирования САИ🤝

5. Если было полезно и вы ждете новых идей в канале поддержите пост реакцией🔥

_____________________________________

❌Я никогда никому не пишу в личные сообщения. Так делают только мошенники

#идея

8 акций с потенциалом роста и крепким балансом из моего портфеля (часть 2)

Здесь 1 часть обзора (Лукойл и Транснефть)

3. #СОВКОМФЛОТ

— Отчет компании

Чистая прибыль «Совкомфлота» по МСФО за 6 месяцев 2023 года составила ₽37,742 млрд, выручка — ₽93,252 млрд.

— Пока никакого давления на отрасль с точки зрения регулирования фрахта нет - позитив.

— Следующий отчет учтет рост курса валют

— Компания подтвердила намерение сохранить годовые выплаты на уровне не менее 50% от чистой прибыли, что предполагает дивиденды за 2023 год в размере 14-16₽ на акцию

— Плюс к этому долгосрочное развитие отрасли, субсидированное государством.

Таким образом дивидендн в разрезе года + развитие отрасли дают потенциальную доходность в 20-30%

4. #ПОЛЮС

— Отчет компании

Чистая прибыль по МСФО за 6 месяцев 2023 года составила $0,558 млрд, снизившись в 2,5 раза по сравнению с $1,376 млрд в предыдущем году.

Выручка увеличилась на 28,8% до $2,386 млрд против $1,852 млрд годом ранее.

— Текущий рост валюты и цен на золото будет отражен уже в следующем отчете.

— Компания имеет самую низкую себестоимость в мире и не испытвает проблем со сбытом + активно наращивает произвоство

— В фокусе внимания результаты байбека.

Подробно разибирал здесь

— Важно учитывать, что выкуп акций негативно влияет на выплату дивидендов, но позитивно на капитал компании.

Таким образом денежные потоки + байбек дают потенциальную доходность в 20-30%

5. В следующих постах рассмотрим потенциал роста #Сбербанк, #ИнтерРао , #Белуга, #Сурутнефтегаз

6. По этой ссылке результаты и сделки резидентов клуба по стратегии активного инвестирования САИ🤝

7. Если было полезно и вы ждете новых идей в канале поддержите пост реакцией🔥

_____________________________________

❌Я никогда никому не пишу в личные сообщения. Так делают только мошенники

#идея

Здесь 1 часть обзора (Лукойл и Транснефть)

3. #СОВКОМФЛОТ

— Отчет компании

Чистая прибыль «Совкомфлота» по МСФО за 6 месяцев 2023 года составила ₽37,742 млрд, выручка — ₽93,252 млрд.

— Пока никакого давления на отрасль с точки зрения регулирования фрахта нет - позитив.

— Следующий отчет учтет рост курса валют

— Компания подтвердила намерение сохранить годовые выплаты на уровне не менее 50% от чистой прибыли, что предполагает дивиденды за 2023 год в размере 14-16₽ на акцию

— Плюс к этому долгосрочное развитие отрасли, субсидированное государством.

Таким образом дивидендн в разрезе года + развитие отрасли дают потенциальную доходность в 20-30%

4. #ПОЛЮС

— Отчет компании

Чистая прибыль по МСФО за 6 месяцев 2023 года составила $0,558 млрд, снизившись в 2,5 раза по сравнению с $1,376 млрд в предыдущем году.

Выручка увеличилась на 28,8% до $2,386 млрд против $1,852 млрд годом ранее.

— Текущий рост валюты и цен на золото будет отражен уже в следующем отчете.

— Компания имеет самую низкую себестоимость в мире и не испытвает проблем со сбытом + активно наращивает произвоство

— В фокусе внимания результаты байбека.

Подробно разибирал здесь

— Важно учитывать, что выкуп акций негативно влияет на выплату дивидендов, но позитивно на капитал компании.

Таким образом денежные потоки + байбек дают потенциальную доходность в 20-30%

5. В следующих постах рассмотрим потенциал роста #Сбербанк, #ИнтерРао , #Белуга, #Сурутнефтегаз

6. По этой ссылке результаты и сделки резидентов клуба по стратегии активного инвестирования САИ🤝

7. Если было полезно и вы ждете новых идей в канале поддержите пост реакцией🔥

_____________________________________

❌Я никогда никому не пишу в личные сообщения. Так делают только мошенники

#идея

Почему я решил инвестировать ₽1,7 млн в IPO #Астра

Часть 3: Преимущества и выводы

1. Плюсов мало и ни одни из них не является защитным рвом для компании

+ Продукт леко масштабируется

- Но рынок ограничен

+ Низкая себестоимость

- Но возможен вход конкурентов и бизнес модель без подписки слаба

+ Спекулятивный спрос на акции, все смотрят на IPO компании “Positive Technologies”, как акции переоценились

- Очень дорого по фундаменталу

2. Так почему я инвестирую

— У меня есть 1 700 000 ₽ свободных средств. На них я и подал заявку.

— Из-за высокого спроса, очень низкая аллокация. Поэтому акций я получу тысяч на 200. Для моего портфеля это скромная позиция. Все остальное вложу в облигации.

— Я не вижу здесь долгосрочной идеи. Компания стоит очень дорого.

— Дурак, который покупает что-то дорого в надежде найти дурака, который купит еще дороже - в любом случае остается дураком в конце пищевой цепи.

— Не очень хочется выступать в этой роли) Для меня это своего рода спекулятивный эксперимент для проверки своих тезисов.

— Если бы я был начинающим инвестором с более ограниченным капиталом - стоял бы от этого подальше. Но именно такие ребята и будут покупать акцию и набивать шишки.

3. Новичкам я бы сейчас рекомендовал присмотреться к:

#Сургутнефтегаз, #Транснефть, #Роснефть,#Лукойл, #Совкомфлот, #Сбербанк. Они сейчас гораздо прочнее, но, разумеется, в короткой перспективе здесь нет такого азарта как в Астре.

4. Поддержите пост реакциями🔥 и делитесь свои мнением касаемо Астры. Кто участвует? Какая цель?

___________________________________

❌Я никогда никому не пишу в личные сообщения. Так делают только мошенники

Часть 3: Преимущества и выводы

1. Плюсов мало и ни одни из них не является защитным рвом для компании

+ Продукт леко масштабируется

- Но рынок ограничен

+ Низкая себестоимость

- Но возможен вход конкурентов и бизнес модель без подписки слаба

+ Спекулятивный спрос на акции, все смотрят на IPO компании “Positive Technologies”, как акции переоценились

- Очень дорого по фундаменталу

2. Так почему я инвестирую

— У меня есть 1 700 000 ₽ свободных средств. На них я и подал заявку.

— Из-за высокого спроса, очень низкая аллокация. Поэтому акций я получу тысяч на 200. Для моего портфеля это скромная позиция. Все остальное вложу в облигации.

— Я не вижу здесь долгосрочной идеи. Компания стоит очень дорого.

— Дурак, который покупает что-то дорого в надежде найти дурака, который купит еще дороже - в любом случае остается дураком в конце пищевой цепи.

— Не очень хочется выступать в этой роли) Для меня это своего рода спекулятивный эксперимент для проверки своих тезисов.

— Если бы я был начинающим инвестором с более ограниченным капиталом - стоял бы от этого подальше. Но именно такие ребята и будут покупать акцию и набивать шишки.

3. Новичкам я бы сейчас рекомендовал присмотреться к:

#Сургутнефтегаз, #Транснефть, #Роснефть,#Лукойл, #Совкомфлот, #Сбербанк. Они сейчас гораздо прочнее, но, разумеется, в короткой перспективе здесь нет такого азарта как в Астре.

4. Поддержите пост реакциями🔥 и делитесь свои мнением касаемо Астры. Кто участвует? Какая цель?

___________________________________

❌Я никогда никому не пишу в личные сообщения. Так делают только мошенники

🔥Топ-10 дивидендных акций по текущим финансовым результатам

— Прикладываю краткую пояснительную записку по дивидендной политике каждой компании и ориентировочные (прогноз): сумма, доходность и дата выплат

1. #РоссетиЦП

Дивидендная политика - 50% прибыли по МСФО или РСБУ, в зависимости от большей величины. При этом ЧП может корректироваться на обязательные отчисления, инвестиции из чистой прибыли, погашение убытков прошлых лет.

— Дивиденд за 2023 год: 0,042 ₽

— Дата выплаты: Июнь 2024 г.

— Доходность к текущей цене (0,324 ₽) ~ 12-13%.

👉 Подпишитесь - Инвестиции с Верга

2. #Сургутнефтегаз ап

Дивидендная политика - не менее 10% чистой прибыли по РСБУ, разделенной на число акций, которые составляют 25% уставного капитала. При этом не менее дивидендов по обыкновенным акциям.

— Дивиденд за 2023 год: 15,16 ₽

— Дата выплаты: Июль 2024 г.

— Доходность к текущей цене (58 ₽) ~ 25%.

3. #Совкомфлот

Дивидендная политика - не менее 25% от чистой прибыли по МСФО, пересчитанной в рубли по курсу ЦБ РФ на конец отчетного периода. Компания заявляет о политике по выплате 50% дивидендов от скорректированной чистой прибыли по МСФО в рублях.

— Дивиденд за 2023 год: 15,04 ₽

— Дата выплаты: Июль 2024 г.

— Доходность к текущей цене (123 ₽) ~ 12-13%.

4. #Сбербанк ао

Дивидендная политика - 50% чистой прибыли по МСФО.

— Дивиденд за 2023 год: 40,46 ₽

— Дата выплаты: Май 2024 г.

— Доходность к текущей цене (283 ₽) ~ 14-15%.

5. #Ленэнерго ап

Дивидендная политика - 10% чистой прибыли по РСБУ. Дивиденд по префам не может быть меньше дивиденда по обыкновенным акциям.

— Дивиденд за 2023 год: 22,57 ₽

— Дата выплаты: Июнь 2024 г.

— Доходность к текущей цене (203 ₽) ~ 11-12%.

👉 Подпишитесь - Инвестиции с Верга

6. #Белуга

Дивидендная политика - не менее 50% от прибыли по МСФО.

— Дивиденд 9 мес 2023: 135 ₽ / Годовой за 2023: 227,28 ₽ / I полугодие 2024: 309,65 ₽

— Дата выплаты: Декабрь 2023 / Апрель 2024 / Сентябрь 2024

— Доходность к текущей цене (5 615 ₽) ~ 11-12%.

7. #Лукойл

Дивидендная политика - не менее 100% свободного денежного потока, скорректированного на уплаченные проценты, погашение обязательств по аренде и расходы на выкуп акций.

— Дивиденд 9 мес 2023: 447 ₽ / Годовой за 2023: 337,43 ₽

— Дата выплаты: Декабрь 2023 / Июнь 2024

— Доходность к текущей цене (7 238 ₽) ~ 10-11%.

8. #МТС

Обновленной дивидендной политики нет. Последние 3 года платили дивиденд в размере 34-47₽ в пользу материнской АФК Системы.

— Дивиденд за 2023 год: 37,77 ₽

— Дата выплаты: Июнь 2024 г.

— Доходность к текущей цене (280 ₽) ~ 13-14%.

9. #Газпром

Дивидендная политика - 50% от чистой прибыли по МСФО.

— Дивиденд за 2023 год: 22,95 ₽

— Дата выплаты: Июль 2024 г.

— Доходность к текущей цене (166 ₽) ~ 13-14%.

10. #Транснефть ап

Дивидендная политика - не менее 25% от чистой прибыли. Размер дивиденда, выплачиваемый на одну привилегированную акцию, не может быть меньше размера дивиденда, выплачиваемого на одну обыкновенную акцию. Обыкновенные акции полностью принадлежат государству.

— Дивиденд за 2023 год: 18 865,45 ₽

— Дата выплаты: Июль 2024 г.

— Доходность к текущей цене (144 850 ₽) ~ 13%.

Поддержите реакциями, если было полезно🤝

👉 Подпишитесь - Инвестиции с Верга

По хештегу #идея - разбор идей с 2019 г.

По хештегу #результат - результаты публичных идей с 2019 года

— Прикладываю краткую пояснительную записку по дивидендной политике каждой компании и ориентировочные (прогноз): сумма, доходность и дата выплат

1. #РоссетиЦП

Дивидендная политика - 50% прибыли по МСФО или РСБУ, в зависимости от большей величины. При этом ЧП может корректироваться на обязательные отчисления, инвестиции из чистой прибыли, погашение убытков прошлых лет.

— Дивиденд за 2023 год: 0,042 ₽

— Дата выплаты: Июнь 2024 г.

— Доходность к текущей цене (0,324 ₽) ~ 12-13%.

👉 Подпишитесь - Инвестиции с Верга

2. #Сургутнефтегаз ап

Дивидендная политика - не менее 10% чистой прибыли по РСБУ, разделенной на число акций, которые составляют 25% уставного капитала. При этом не менее дивидендов по обыкновенным акциям.

— Дивиденд за 2023 год: 15,16 ₽

— Дата выплаты: Июль 2024 г.

— Доходность к текущей цене (58 ₽) ~ 25%.

3. #Совкомфлот

Дивидендная политика - не менее 25% от чистой прибыли по МСФО, пересчитанной в рубли по курсу ЦБ РФ на конец отчетного периода. Компания заявляет о политике по выплате 50% дивидендов от скорректированной чистой прибыли по МСФО в рублях.

— Дивиденд за 2023 год: 15,04 ₽

— Дата выплаты: Июль 2024 г.

— Доходность к текущей цене (123 ₽) ~ 12-13%.

4. #Сбербанк ао

Дивидендная политика - 50% чистой прибыли по МСФО.

— Дивиденд за 2023 год: 40,46 ₽

— Дата выплаты: Май 2024 г.

— Доходность к текущей цене (283 ₽) ~ 14-15%.

5. #Ленэнерго ап

Дивидендная политика - 10% чистой прибыли по РСБУ. Дивиденд по префам не может быть меньше дивиденда по обыкновенным акциям.

— Дивиденд за 2023 год: 22,57 ₽

— Дата выплаты: Июнь 2024 г.

— Доходность к текущей цене (203 ₽) ~ 11-12%.

👉 Подпишитесь - Инвестиции с Верга

6. #Белуга

Дивидендная политика - не менее 50% от прибыли по МСФО.

— Дивиденд 9 мес 2023: 135 ₽ / Годовой за 2023: 227,28 ₽ / I полугодие 2024: 309,65 ₽

— Дата выплаты: Декабрь 2023 / Апрель 2024 / Сентябрь 2024

— Доходность к текущей цене (5 615 ₽) ~ 11-12%.

7. #Лукойл

Дивидендная политика - не менее 100% свободного денежного потока, скорректированного на уплаченные проценты, погашение обязательств по аренде и расходы на выкуп акций.

— Дивиденд 9 мес 2023: 447 ₽ / Годовой за 2023: 337,43 ₽

— Дата выплаты: Декабрь 2023 / Июнь 2024

— Доходность к текущей цене (7 238 ₽) ~ 10-11%.

8. #МТС

Обновленной дивидендной политики нет. Последние 3 года платили дивиденд в размере 34-47₽ в пользу материнской АФК Системы.

— Дивиденд за 2023 год: 37,77 ₽

— Дата выплаты: Июнь 2024 г.

— Доходность к текущей цене (280 ₽) ~ 13-14%.

9. #Газпром

Дивидендная политика - 50% от чистой прибыли по МСФО.

— Дивиденд за 2023 год: 22,95 ₽

— Дата выплаты: Июль 2024 г.

— Доходность к текущей цене (166 ₽) ~ 13-14%.

10. #Транснефть ап

Дивидендная политика - не менее 25% от чистой прибыли. Размер дивиденда, выплачиваемый на одну привилегированную акцию, не может быть меньше размера дивиденда, выплачиваемого на одну обыкновенную акцию. Обыкновенные акции полностью принадлежат государству.

— Дивиденд за 2023 год: 18 865,45 ₽

— Дата выплаты: Июль 2024 г.

— Доходность к текущей цене (144 850 ₽) ~ 13%.

Поддержите реакциями, если было полезно🤝

👉 Подпишитесь - Инвестиции с Верга

По хештегу #идея - разбор идей с 2019 г.

По хештегу #результат - результаты публичных идей с 2019 года

🔥 Список самых перспективных, на мой взгляд, акций на 2024 год

Прикладываю краткую пояснительную записку, развернутые идеи по каждой бумаге есть в канале

1. #Сургутнефтегаз ап

— Рекордные дивиденды на фоне переоценки кубышки. Действующий сверхстабильный нефтяной бизнес.

2. #Совкомфлот

— Сократили долг и нарастили денежную позицию. Дивиденды по итогам 2023 года.

3. #ИнтерРАО

— Раскрытие кубышки для поглощения и возможный рост пейаута на дивиденды с 25% до 50% . Стабильные дивидендные выплаты в качестве бонуса за ожидание.

4. #Транснефть

— Дивиденд по итогам 2023 года. Раскрытие стоимости через сплит акций.

5. #Озон

— Выход на безубыточность и редомициляция

👉 Подпишитесь - Инвестиции с Верга

6. #Сбербанк ао

— Дивиденды нужны бюджету. По последним отчетам идут на рекордную прибыль.

7. #Эталон / #Самолет

— Недооценка стоимости компаний в сравнении с темпами ввода метров в эксплуатацию и земельным банком

8. #МГТС ап

— Раскрытие стоимости через будущий дивиденд в сторону МТС

9. #Полюс / #ЮГК

— Эффективные вертикально-интегрированные золотодобытчики, которые впитают девальвацию и геополитическую напряженность

10. #Россети

— Раскрытие стоимости в 25-26 году как следствие реформации отрасли. Могут вернуться к выплате дивидендов раньше.

Поддержите реакциями, если было полезно🤝

👉 Подпишитесь - Инвестиции с Верга

По хештегу #идея - разбор идей с 2019 г.

По хештегу #результат - результаты публичных идей с 2019 года

Прикладываю краткую пояснительную записку, развернутые идеи по каждой бумаге есть в канале

1. #Сургутнефтегаз ап

— Рекордные дивиденды на фоне переоценки кубышки. Действующий сверхстабильный нефтяной бизнес.

2. #Совкомфлот

— Сократили долг и нарастили денежную позицию. Дивиденды по итогам 2023 года.

3. #ИнтерРАО

— Раскрытие кубышки для поглощения и возможный рост пейаута на дивиденды с 25% до 50% . Стабильные дивидендные выплаты в качестве бонуса за ожидание.

4. #Транснефть

— Дивиденд по итогам 2023 года. Раскрытие стоимости через сплит акций.

5. #Озон

— Выход на безубыточность и редомициляция

👉 Подпишитесь - Инвестиции с Верга

6. #Сбербанк ао

— Дивиденды нужны бюджету. По последним отчетам идут на рекордную прибыль.

7. #Эталон / #Самолет

— Недооценка стоимости компаний в сравнении с темпами ввода метров в эксплуатацию и земельным банком

8. #МГТС ап

— Раскрытие стоимости через будущий дивиденд в сторону МТС

9. #Полюс / #ЮГК

— Эффективные вертикально-интегрированные золотодобытчики, которые впитают девальвацию и геополитическую напряженность

10. #Россети

— Раскрытие стоимости в 25-26 году как следствие реформации отрасли. Могут вернуться к выплате дивидендов раньше.

Поддержите реакциями, если было полезно🤝

👉 Подпишитесь - Инвестиции с Верга

По хештегу #идея - разбор идей с 2019 г.

По хештегу #результат - результаты публичных идей с 2019 года

Дочка #Совкомфлот #Новошип рекомендовали дивиденд 100% по МСФО.

Повторит ли тоже самое Совкомфлот? В таком случае дивиденд будет в районе 35-40₽.

Что думаете? Кто держит?

Повторит ли тоже самое Совкомфлот? В таком случае дивиденд будет в районе 35-40₽.

Что думаете? Кто держит?

7 место. #ДВМП

Цикл разборов минусовых позиций подписчиков.

1. Хронология событий.

— Мы уже зарабатывали в 2021 году 223% прибыли за 1 год и 10 месяцев в акциях компании.

— В 2022 появились новые драйверы для переоценки. Идея была опубликована в канале.

Резиденты закрытого клуба получили её раньше. Мы заработали 104% прибыли за 5 месяцев.

— Капитал переложили в #Совкомфлот, который даёт сейчас почти +50%. Это наглядный пример Стратегии Активного Инвестирования. Больше примеров здесь.

— На текущий момент акции падают после подписания указа о передаче пакета Fesco Росатому в качестве имущественного взноса. Инвесторы испугались делистинга акций без оферты.

В результате появилась хорошая точка входа, но и риск есть - ниже разберем

2. Отчетность

— Чистая прибыль по МСФО за 6 мес 2023 года увеличилась в 2,1 раза.

— Выручка увеличилась на 8,8%.

— По РСБУ за 9 месяцев 2023 года ЧП увеличилась в 5 раз.

— Выручка увеличилась на 12,9%

— Вырос долг, нарастили КАПЕКС (флот, контейнеры и инфраструктура) - это отразилось на отрицательном денежном потоке. Если рассматривать компанию как бизнес - делают все верно.

3. Компания операционно убыточна, прибыль сформирована дивидендами дочек.

Поразительно, что в #Газпром этот факт воспринимается негативно, а здесь никто не смотрит на структруру доходов.

4. Основной риск для акционеров — делистинг без оферты, т.к. произошла передача пакета через имущественный взнос.

Но есть второй вариант.

Возможно слияние с группой “Дело”. В 20 году моя идея была как раз в повторении истории Трансконтейнера. Тем более, что группу “Дело” уже возглавил менеджмент из Росатома. В таком случае будет оферта по хорошей цене.

5. Выводы:

— Ждём согласование с Росатомом стратегии развития. Могут заплатить дивиденды, но я думаю что деньги пойдут в развитие. Дивиденд расценивая как возможный бонус.

— ДВМП становится ядром грузоперевозок Северного морского пути и на горизонте нескольких лет здесь цена актива должна вырасти в разы за счет консолидаций.

— Сейчас актив оценен справедливо, но вероятно, есть скрытый драйвер роста из-за перехода под крыло Росатома и слияние с группой “Дело”.

6. Если в портфеле есть убыточная позиция - старайтесь привести среднюю к 60-65₽. Спекулятивная цель - 150 ₽. Фиксировать начну в районе 90-100₽

🤝 Разбор подготовлен на основании материалов закрытого клуба:

— Раздел “Инвестиционные идеи”

— Таблица точек входа/выхода

Цикл разборов минусовых позиций подписчиков.

1. Хронология событий.

— Мы уже зарабатывали в 2021 году 223% прибыли за 1 год и 10 месяцев в акциях компании.

— В 2022 появились новые драйверы для переоценки. Идея была опубликована в канале.

Резиденты закрытого клуба получили её раньше. Мы заработали 104% прибыли за 5 месяцев.

— Капитал переложили в #Совкомфлот, который даёт сейчас почти +50%. Это наглядный пример Стратегии Активного Инвестирования. Больше примеров здесь.

— На текущий момент акции падают после подписания указа о передаче пакета Fesco Росатому в качестве имущественного взноса. Инвесторы испугались делистинга акций без оферты.

В результате появилась хорошая точка входа, но и риск есть - ниже разберем

2. Отчетность

— Чистая прибыль по МСФО за 6 мес 2023 года увеличилась в 2,1 раза.

— Выручка увеличилась на 8,8%.

— По РСБУ за 9 месяцев 2023 года ЧП увеличилась в 5 раз.

— Выручка увеличилась на 12,9%

— Вырос долг, нарастили КАПЕКС (флот, контейнеры и инфраструктура) - это отразилось на отрицательном денежном потоке. Если рассматривать компанию как бизнес - делают все верно.

3. Компания операционно убыточна, прибыль сформирована дивидендами дочек.

Поразительно, что в #Газпром этот факт воспринимается негативно, а здесь никто не смотрит на структруру доходов.

4. Основной риск для акционеров — делистинг без оферты, т.к. произошла передача пакета через имущественный взнос.

Но есть второй вариант.

Возможно слияние с группой “Дело”. В 20 году моя идея была как раз в повторении истории Трансконтейнера. Тем более, что группу “Дело” уже возглавил менеджмент из Росатома. В таком случае будет оферта по хорошей цене.

5. Выводы:

— Ждём согласование с Росатомом стратегии развития. Могут заплатить дивиденды, но я думаю что деньги пойдут в развитие. Дивиденд расценивая как возможный бонус.

— ДВМП становится ядром грузоперевозок Северного морского пути и на горизонте нескольких лет здесь цена актива должна вырасти в разы за счет консолидаций.

— Сейчас актив оценен справедливо, но вероятно, есть скрытый драйвер роста из-за перехода под крыло Росатома и слияние с группой “Дело”.

6. Если в портфеле есть убыточная позиция - старайтесь привести среднюю к 60-65₽. Спекулятивная цель - 150 ₽. Фиксировать начну в районе 90-100₽

🤝 Разбор подготовлен на основании материалов закрытого клуба:

— Раздел “Инвестиционные идеи”

— Таблица точек входа/выхода

+24% прибыли с учётом дивидендов за 3 месяца заработали зрители предыдущей онлайн-встречи!

Которые поверили в идею #Совкомфлот и купили акции в свой портфель сразу после мероприятия.

Резиденты клуба заработали +70%, так как получили идею раньше.

🔥 Не пропустите бесплатный эфир с разбором стратегии и идей для подписчиков канала 13 Февраля.

Перейдите по ссылке и активируйте бота, чтобы получить приглашение 👉 t.me/inverga_bot

Сейчас занят подготовкой презентации. Так что на этой неделе контента будет меньше 🤝

Которые поверили в идею #Совкомфлот и купили акции в свой портфель сразу после мероприятия.

Резиденты клуба заработали +70%, так как получили идею раньше.

🔥 Не пропустите бесплатный эфир с разбором стратегии и идей для подписчиков канала 13 Февраля.

Перейдите по ссылке и активируйте бота, чтобы получить приглашение 👉 t.me/inverga_bot

Сейчас занят подготовкой презентации. Так что на этой неделе контента будет меньше 🤝

Топ акций с лучшей дивидендной доходностью на летний сезон

Решил написать об акциях, которые еще не объявили дивиденды, но по финансовым и производственным результатам можно прикинуть ориентировочную сумму:

👉 Подпишитесь - Инвестиции с Верга

1. #МТС (MTSS)

Могут выплатить 30-34₽ + возможны спецдивиденды после продажи МТС Армения я и Башенного бизнеса.

По 250₽ была отличная точка входа в декабре. При этом сейчас запас прочности еще есть, но по текущим не покупаю - на коррекции готов докупить. Ппланирую выйти из акции за несколько дней до отсечки.

2. #Башнефть ап (BANEP)

Если компания сохранит уровень дивидендных выплат на уровне 25% чистой прибыли, то инвесторы могут ожидать около ₽250 на привилегированную акцию.

Покупал акции в ноябре по 1730₽ и в феврале по 2017₽. Часть уже продал с прибылью 22%. Нефтянка нравится инвесторам и сектор генерирует хорошую прибыль, поэтому запас прочности у бумаги еще есть.

3. #Транснефть ап (TRNFP)

Компания может выплатить 170-210₽ дивиденд.

Акции начали покупать еще летом до сплита по 125750₽, по текущим это 1257₽. И покупали вплоть до осени 141000₽, после сплита это 1410₽. Планирую выйти из акции за несколько дней до отсечки.

4. #Сбербанк (SBER)

Дивиденд 34,55₽. Результаты 24 года могут быть лучше 23 - нужно следить за свежими отчетами. На ГЭПе можно будет докупить, сейчас запас прочности не большой.

5. Еще рекордные дивиденды могут заплатить:

#Сургутнефтегаз ап, #ЛСР, #Совкомфлот, #Магнит (в портфель не осталось продал) #Эталон, #ЕМЦ, #РоссетиЦП — все эти идеи разбирались ранее, пока нет новых данных.

👉 Подпишитесь - Инвестиции с Верга

Немного обучения:

— УПРОЩЕННЫЙ расчет будущей стоимости акции исходя из дивидендной доходности считается по формуле дивиденд/на ставку длинных ОФЗ

— Например, для Башнефти

250/12%=2083₽ + повышающий коэффициент до 10%, потому что сейчас рынок бурно реагирует на дивиденды. Примеров тьма, из последних Северсталь, в которой зафиксировал 79% прибыли

— Самое главное в каждой идее это точки входа и выхода. Если к лету ключевую ставку снизят, то это приведет к повышению целевых по дивидендным акциям.

Поддержите реакциями, если было полезно🤝

👉 Подпишитесь - Инвестиции с Верга

По хештегу #идея - разбор идей с 2019 г.

По хештегу #результат - результаты публичных идей с 2019 года

Решил написать об акциях, которые еще не объявили дивиденды, но по финансовым и производственным результатам можно прикинуть ориентировочную сумму:

👉 Подпишитесь - Инвестиции с Верга

1. #МТС (MTSS)

Могут выплатить 30-34₽ + возможны спецдивиденды после продажи МТС Армения я и Башенного бизнеса.

По 250₽ была отличная точка входа в декабре. При этом сейчас запас прочности еще есть, но по текущим не покупаю - на коррекции готов докупить. Ппланирую выйти из акции за несколько дней до отсечки.

2. #Башнефть ап (BANEP)

Если компания сохранит уровень дивидендных выплат на уровне 25% чистой прибыли, то инвесторы могут ожидать около ₽250 на привилегированную акцию.

Покупал акции в ноябре по 1730₽ и в феврале по 2017₽. Часть уже продал с прибылью 22%. Нефтянка нравится инвесторам и сектор генерирует хорошую прибыль, поэтому запас прочности у бумаги еще есть.

3. #Транснефть ап (TRNFP)

Компания может выплатить 170-210₽ дивиденд.

Акции начали покупать еще летом до сплита по 125750₽, по текущим это 1257₽. И покупали вплоть до осени 141000₽, после сплита это 1410₽. Планирую выйти из акции за несколько дней до отсечки.

4. #Сбербанк (SBER)

Дивиденд 34,55₽. Результаты 24 года могут быть лучше 23 - нужно следить за свежими отчетами. На ГЭПе можно будет докупить, сейчас запас прочности не большой.

5. Еще рекордные дивиденды могут заплатить:

#Сургутнефтегаз ап, #ЛСР, #Совкомфлот, #Магнит (в портфель не осталось продал) #Эталон, #ЕМЦ, #РоссетиЦП — все эти идеи разбирались ранее, пока нет новых данных.

👉 Подпишитесь - Инвестиции с Верга

Немного обучения:

— УПРОЩЕННЫЙ расчет будущей стоимости акции исходя из дивидендной доходности считается по формуле дивиденд/на ставку длинных ОФЗ

— Например, для Башнефти

250/12%=2083₽ + повышающий коэффициент до 10%, потому что сейчас рынок бурно реагирует на дивиденды. Примеров тьма, из последних Северсталь, в которой зафиксировал 79% прибыли

— Самое главное в каждой идее это точки входа и выхода. Если к лету ключевую ставку снизят, то это приведет к повышению целевых по дивидендным акциям.

Поддержите реакциями, если было полезно🤝

👉 Подпишитесь - Инвестиции с Верга

По хештегу #идея - разбор идей с 2019 г.

По хештегу #результат - результаты публичных идей с 2019 года

Топ-7 акций с высокой дивидендной доходностью

Обновленный #прогноз от Финам с моими комментариями

1. #Сургутнефтегаз ап

Ожидаемый размер дивидендов на ближайшие 12 месяцев — ₽11,8. Доходность по текущим ценам — 17,7%.

🟢 Верга: я жду 12,3₽ по див политике. Компания ее еще не разу не нарушала

2. #Татнефть

Ожидаемый дивиденд на ближайшие 12 месяцев — ₽115. Доходность — 16,2%.

🟢 Верга: я акции продал. Мой расчетный дивиденд в районе 85₽, но могут повысить уровень выплат как в 23 году

3. #Газпромнефть

Дивиденд на ближайшие 12 месяцев — ₽105,1. Доходность — 13,7%.

🟢 Верга: Акций в портфеле нет, но наблюдаю. Мой расчетный дивиденд в районе 80₽, но могут повысить уровень выплат как в 23 году, потому что Газпрому нужны деньги

4. #ЛУКОЙЛ

Дивиденд на ближайшие 12 месяцев — ₽1060. Доходность — 13,7%

🟢 Верга: Плюс минус такие же ожидания. Но дивиденд для меня вторичен, на первом месте байбек - без него интересе #Роснефть

5. #Совкомфлот

Дивиденд на ближайшие 12 месяцев — ₽16,9. Доходность — 12,9%.

🟢 Верга: Думаю будет в районе 20₽, отчет покажет куда ветер дует и стоит ли продолжать держать

6. #Газпром

Дивиденд на ближайшие 12 месяцев — ₽20. Доходность — 12,3%.

🟢 Верга: Удивительно, я жду ровно того же.Писал об этом еще летом.

7. #МТС.

Дивиденд на ближайшие 12 месяцев — ₽35. Доходность — 11,6%.

🟢 Верга: Мнение совпадает + рассчитываю на спец дивиденд. Итого в районе 45-50₽ за год.

8. У меня в портфеле появилась новая идея как раз под дивиденды с потенциалом роста 80%. В клубе мы ее купили, но здесь я пока не готов ей делиться тк высокий риск. Как только станет больше ясности поделюсь и с вами

9. Сказать спасибо можете реакцией к посту🔥

Обновленный #прогноз от Финам с моими комментариями

1. #Сургутнефтегаз ап

Ожидаемый размер дивидендов на ближайшие 12 месяцев — ₽11,8. Доходность по текущим ценам — 17,7%.

2. #Татнефть

Ожидаемый дивиденд на ближайшие 12 месяцев — ₽115. Доходность — 16,2%.

3. #Газпромнефть

Дивиденд на ближайшие 12 месяцев — ₽105,1. Доходность — 13,7%.

4. #ЛУКОЙЛ

Дивиденд на ближайшие 12 месяцев — ₽1060. Доходность — 13,7%

5. #Совкомфлот

Дивиденд на ближайшие 12 месяцев — ₽16,9. Доходность — 12,9%.

6. #Газпром

Дивиденд на ближайшие 12 месяцев — ₽20. Доходность — 12,3%.

7. #МТС.

Дивиденд на ближайшие 12 месяцев — ₽35. Доходность — 11,6%.

8. У меня в портфеле появилась новая идея как раз под дивиденды с потенциалом роста 80%. В клубе мы ее купили, но здесь я пока не готов ей делиться тк высокий риск. Как только станет больше ясности поделюсь и с вами

9. Сказать спасибо можете реакцией к посту🔥

Please open Telegram to view this post

VIEW IN TELEGRAM

1. Скоро решение по ключевой ставке и сезон отчетов. Предстоит очень много работы.

2. Поэтому решили съездить семьей отдохнуть.

3. Перед отъездом в клубе закрыли сделки:

— Продал весь #СУРГУТНЕФТЕГАЗ ап по 65,27₽ с прибылью 93%

— Продал 50% #СБЕРБАНК по 324,6₽ с прибылью 118%

Вторые 50% продам после закрытия ГЭПа

— Продал последние 50% #Башнефть ап, которая осталась в портфеле с учетом усреднения 31 мая и прошлых продаж по 1901₽. Общая прибыль по акции составила 9%

— Продал все #МТС по 288,2₽ с прибылью 3% с ноября - доходность хуже фонда ликвидности

— Продал всю #Транснефть по 1573₽ с прибылью 8% - продал, потому что до этого усреднял убыточную позицию было -28%

— Продал остаток #Совкомфлот по 120,5₽. Общая прибыль позиции с учетом, полученного промежуточного дивиденда 21%

📌Я решил не цепляться за идеи прошлого года и после выхода отчетов в августе пересобрать стратегию, с учетом ключевой ставки и финансовых результатов компаний

#результат

2. Поэтому решили съездить семьей отдохнуть.

3. Перед отъездом в клубе закрыли сделки:

— Продал весь #СУРГУТНЕФТЕГАЗ ап по 65,27₽ с прибылью 93%

— Продал 50% #СБЕРБАНК по 324,6₽ с прибылью 118%

Вторые 50% продам после закрытия ГЭПа

— Продал последние 50% #Башнефть ап, которая осталась в портфеле с учетом усреднения 31 мая и прошлых продаж по 1901₽. Общая прибыль по акции составила 9%

— Продал все #МТС по 288,2₽ с прибылью 3% с ноября - доходность хуже фонда ликвидности

— Продал всю #Транснефть по 1573₽ с прибылью 8% - продал, потому что до этого усреднял убыточную позицию было -28%

— Продал остаток #Совкомфлот по 120,5₽. Общая прибыль позиции с учетом, полученного промежуточного дивиденда 21%

📌Я решил не цепляться за идеи прошлого года и после выхода отчетов в августе пересобрать стратегию, с учетом ключевой ставки и финансовых результатов компаний

#результат