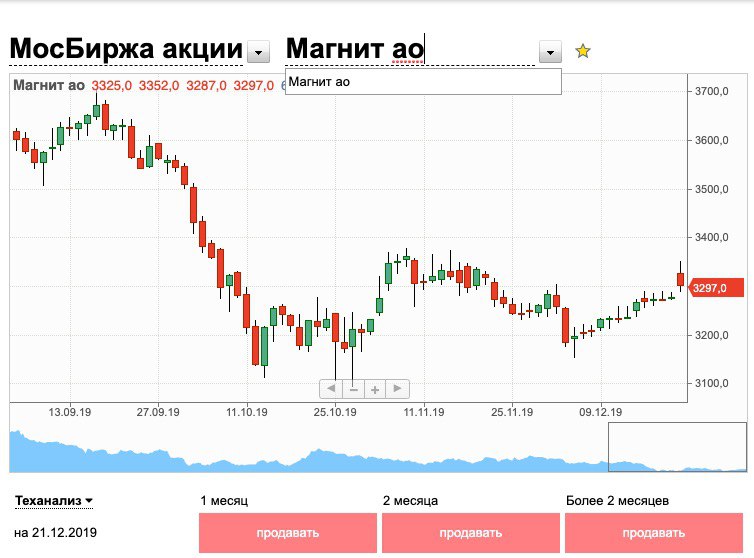

#МАГНИТ

У меня прилично количество акций это компании. Когда-то она была очень популярна и стоила 12к за акцию. Тогда у меня просто напросто не было таких денег)

Потом у компании начались проблемы, акции продал Галицкий (основатель) и акция упала до 4к примерно. + вылетела из индекса, если я не ошибаюсь.

Я покупал в начале 18года с рассчетом на рост до 7-8к за год - два.

По итогу там произошла смена менеджмента, смена политики менеджмента и так далее

Сейчас акция снова упала до 3.300 руб.

Я на 95% уверен, что компания выплатит дивиденд за 9 месяцев в декабре и потом за 19год в июне.

Прогноз можно посомтреть здесь https://www.dohod.ru/ik/analytics/dividend/mgnt , но лично я думаю, что дививденд будет выше.

Покупая сейчас, можно приобрести акцию, которая каждый год будет давать примерно 10% дивами + рост стоимости, тк дела идут на поправку.

Вообще Магнит это один из лидеров рынка и теоритически такие акции выгодно покупать, когда у них проблемы, потому что компания вряд ли куда-то денется.

+ сейчас они очень активно осваивают аптечный сектор, а в нашей стране это весомый сегмент, сам понимаешь)

Так что я наивно ожидаю 7-8к стоимости акций) А может и не наивно

У меня прилично количество акций это компании. Когда-то она была очень популярна и стоила 12к за акцию. Тогда у меня просто напросто не было таких денег)

Потом у компании начались проблемы, акции продал Галицкий (основатель) и акция упала до 4к примерно. + вылетела из индекса, если я не ошибаюсь.

Я покупал в начале 18года с рассчетом на рост до 7-8к за год - два.

По итогу там произошла смена менеджмента, смена политики менеджмента и так далее

Сейчас акция снова упала до 3.300 руб.

Я на 95% уверен, что компания выплатит дивиденд за 9 месяцев в декабре и потом за 19год в июне.

Прогноз можно посомтреть здесь https://www.dohod.ru/ik/analytics/dividend/mgnt , но лично я думаю, что дививденд будет выше.

Покупая сейчас, можно приобрести акцию, которая каждый год будет давать примерно 10% дивами + рост стоимости, тк дела идут на поправку.

Вообще Магнит это один из лидеров рынка и теоритически такие акции выгодно покупать, когда у них проблемы, потому что компания вряд ли куда-то денется.

+ сейчас они очень активно осваивают аптечный сектор, а в нашей стране это весомый сегмент, сам понимаешь)

Так что я наивно ожидаю 7-8к стоимости акций) А может и не наивно

www.dohod.ru

Дивиденды Магнит – выплаты по акциям, доходность акций Магнит :: Аналитика :: Управляющая компания ДОХОДЪ

История выплат дивидендов, дата закрытия реестра для выплаты дивидендов, текущая доходность акций Магнит ао, оценка суммарных выплат по годам, прогноз выплат на следующие 12 месяцев

#МАГНИТ

Тема долгая. Я покупал и по 5к и по 3.5к, сейчас она упала еще ниже. И снова стала интересна для покупки, думаю усреднться или нет и вот почему.

- ВТБ имеет большую долю в компании и они заинтересованы в росте капитализации + докупили еще часть (думаю не просто так)

- сейчас идет очень мощная трансформация всей сети и смена менеджмента

- в тоже время доходы населения становятся ниже, соответвенно и покупательная способность, но магнит всегда проводит акции

- есть сильный конкурент Х5 (Пятерочка, Карусель, Перекресток)

Хватает и плюсов и минусов

Тема долгая. Я покупал и по 5к и по 3.5к, сейчас она упала еще ниже. И снова стала интересна для покупки, думаю усреднться или нет и вот почему.

- ВТБ имеет большую долю в компании и они заинтересованы в росте капитализации + докупили еще часть (думаю не просто так)

- сейчас идет очень мощная трансформация всей сети и смена менеджмента

- в тоже время доходы населения становятся ниже, соответвенно и покупательная способность, но магнит всегда проводит акции

- есть сильный конкурент Х5 (Пятерочка, Карусель, Перекресток)

Хватает и плюсов и минусов

{kind=link}

#МАГНИТ #ДИВИДЕНДЫ #теория

Магнит выплатит 304р дивиденда на акцию. Сейчас акция стоит 3250р

Но дивиденды платит в долг. Обычно дивиденды в долг платятся для того, чтобы стоимость акции не упала. НО этот долг придется когда-то гасить и любая нестабильность может уронить акции еще сильнее.

Магнит выплатит 304р дивиденда на акцию. Сейчас акция стоит 3250р

Но дивиденды платит в долг. Обычно дивиденды в долг платятся для того, чтобы стоимость акции не упала. НО этот долг придется когда-то гасить и любая нестабильность может уронить акции еще сильнее.

#МАГНИТ

В пользу этой идеи могу добавить следующее. Судя по отчетам х5 ритейл груп (пятерочка и перекреток) Выручка магазинов у дома очень сильно прибавила, а вот гипермаркеты страдают. Ленте приедтся крайне туго.

Мелкая региональная продуктовая розница вообще может не пережить такие вот пиз#датые каникулы.

В свою очередь покупательная способность граждан катится к ху#ям. Но покупательная способность в первую очередь отражается на предметах роскоши (по Марксу). Предметы роскоши это все лишнее, а еда это необходимость. Так что спад будет, но вряд ли он будет глобальным.

В пользу этой идеи могу добавить следующее. Судя по отчетам х5 ритейл груп (пятерочка и перекреток) Выручка магазинов у дома очень сильно прибавила, а вот гипермаркеты страдают. Ленте приедтся крайне туго.

Мелкая региональная продуктовая розница вообще может не пережить такие вот пиз#датые каникулы.

В свою очередь покупательная способность граждан катится к ху#ям. Но покупательная способность в первую очередь отражается на предметах роскоши (по Марксу). Предметы роскоши это все лишнее, а еда это необходимость. Так что спад будет, но вряд ли он будет глобальным.

#ЛЕНТА Одна из инвестиционных идей курса.

Сейчас восстановлю всю хронологию, для понимания в чем #ИДЕЯ

1. Впервые я написал об акции год назад, она стоила 184₽

«Покупал эти акции под реорганизацию и рост. Заработал процентов 20% и успел продать, тк они потом резко упали.

Сейчас падение снова и акция для меня стала интересна. Может начаться разворот (скорее всего он и начнется во второй половине года)»

2. Акция попала в инвестиционные идеи для участников курса в октябре 2020. Акция стоит 220₽

« #Лента при выручке 216 млрд и капитализации 105 млрд имеет ЧП почти 9 млрд.

#Магнит при выручке в 763 млрд и капитализации почти 480 млрд имеет ЧП в 17 млрд за полугодие.

С #Х5 разница еще больше»

Фактор переоценки:

- самый низкий долг и его дальнейшее снижение - дивиденд

- сильный менеджмент

- рост онлайн сегмента (уже в сбермаркете можно заказ сделать)»

3. Не секрет, что для ритейла онлайн это новый рынок. Давай сравним Ленту и #Х5 (пятерочка, перекресток, карусель).

Онлайн выручка:

- Х5 = 8486 млн. руб

- Лента 3088 млн. руб

Средний чек у Ленты почти в 2 раза ниже, чем у Х5

НО Х5 гораздо крупнее Ленты, поэтому прирост онлайн выручки для Х5 еле ощутим, а у Ленты он играет большое значение.

Именно это частично лежит в идее покупки акций Ленты

Не является индивидуальной инвестиционной рекомендаций

Сейчас восстановлю всю хронологию, для понимания в чем #ИДЕЯ

1. Впервые я написал об акции год назад, она стоила 184₽

«Покупал эти акции под реорганизацию и рост. Заработал процентов 20% и успел продать, тк они потом резко упали.

Сейчас падение снова и акция для меня стала интересна. Может начаться разворот (скорее всего он и начнется во второй половине года)»

2. Акция попала в инвестиционные идеи для участников курса в октябре 2020. Акция стоит 220₽

« #Лента при выручке 216 млрд и капитализации 105 млрд имеет ЧП почти 9 млрд.

#Магнит при выручке в 763 млрд и капитализации почти 480 млрд имеет ЧП в 17 млрд за полугодие.

С #Х5 разница еще больше»

Фактор переоценки:

- самый низкий долг и его дальнейшее снижение - дивиденд

- сильный менеджмент

- рост онлайн сегмента (уже в сбермаркете можно заказ сделать)»

3. Не секрет, что для ритейла онлайн это новый рынок. Давай сравним Ленту и #Х5 (пятерочка, перекресток, карусель).

Онлайн выручка:

- Х5 = 8486 млн. руб

- Лента 3088 млн. руб

Средний чек у Ленты почти в 2 раза ниже, чем у Х5

НО Х5 гораздо крупнее Ленты, поэтому прирост онлайн выручки для Х5 еле ощутим, а у Ленты он играет большое значение.

Именно это частично лежит в идее покупки акций Ленты

Не является индивидуальной инвестиционной рекомендаций

Топ-6 акций с самым высоким потенциалом роста в 2023 году

1. Ранее я публиковал свой список самых перспективных акций с краткой пояснительной запиской

2. Информация для этого обзора взята из открытых источников инвест-домов, брокеров и инвест-изданий.

3. Топ-6 акций на 2023 год по мнению аналитиков

— #СБЕРБАНК

Количество рекомендаций: 10/10

Драйверы роста: высокие дивиденды, запас прочности к текущей стоимости, рост операционных показателей

— #ПОЛЮС

Количество рекомендаций: 6/10

Драйверы роста: защита от ослабления рубля на фоне нового бюджетного правила, сохранение экспорта, высокие производственные показатели

— #ОЗОН

Количество рекомендаций: 5/10

Драйверы роста: рост темпов экспансии, выход на операционную прибыль

— #МАГНИТ

Количество рекомендаций: 4/10

Драйверы роста: запас прочности к текущей стоимости, рост операционных показателей

— #НЛМК / #СЕВЕРСТАЛЬ

Количество рекомендаций: 3/10

Драйверы роста: запас прочности к текущей стоимости, рост внутреннего роста на сталь (СВО, стройка, новые территории), возвращение к выплате дивиденда

4. Вот такой список вышел

Делитесь в комментах с чем согласны, а с чем нет)

5. Традиционно, поддержите пост реакциями, если было полезно🤝

________________________

@inverga — Основной канал с моими идеями и анализом акций

@fast_inverga — Канал с самыми важными новостями и отчетами, влияющими на стоимость акций

@inverga_kurs — Результаты резидентов закрытого инвестиционного клуба

1. Ранее я публиковал свой список самых перспективных акций с краткой пояснительной запиской

2. Информация для этого обзора взята из открытых источников инвест-домов, брокеров и инвест-изданий.

3. Топ-6 акций на 2023 год по мнению аналитиков

— #СБЕРБАНК

Количество рекомендаций: 10/10

Драйверы роста: высокие дивиденды, запас прочности к текущей стоимости, рост операционных показателей

— #ПОЛЮС

Количество рекомендаций: 6/10

Драйверы роста: защита от ослабления рубля на фоне нового бюджетного правила, сохранение экспорта, высокие производственные показатели

— #ОЗОН

Количество рекомендаций: 5/10

Драйверы роста: рост темпов экспансии, выход на операционную прибыль

— #МАГНИТ

Количество рекомендаций: 4/10

Драйверы роста: запас прочности к текущей стоимости, рост операционных показателей

— #НЛМК / #СЕВЕРСТАЛЬ

Количество рекомендаций: 3/10

Драйверы роста: запас прочности к текущей стоимости, рост внутреннего роста на сталь (СВО, стройка, новые территории), возвращение к выплате дивиденда

4. Вот такой список вышел

Делитесь в комментах с чем согласны, а с чем нет)

5. Традиционно, поддержите пост реакциями, если было полезно🤝

________________________

@inverga — Основной канал с моими идеями и анализом акций

@fast_inverga — Канал с самыми важными новостями и отчетами, влияющими на стоимость акций

@inverga_kurs — Результаты резидентов закрытого инвестиционного клуба

Мнение по акциям #МАГНИТ

1. Начнем со свежего отчета

Чистая прибыль «Магнита» по РСБУ за 3 месяца 2023 года составила ₽118,18 млн, что на 43,9% ниже по сравнению с ₽210,64 млн в предыдущем году. Выручка сократилась на 24,7% до ₽137,77 млн против ₽182,89 млн годом ранее.

2. Важно понимать, что РСБУ это лишь оболочка бизнеса. Вся операционная деятельность на дочках и реальное положение можно понять только по МСФО, которого нет. Поэтому всю информация по работе группы можно косвенно понять только по стоимости чистых активов дочек на Федресурсе.

3. Выходили новости о снижении уровня листинга, и на этом акции упали.

Я сразу предположил, что это вероятная многоходовка для выкупа, тк деньги на дочке есть. Ситуация напоминает ситуацию с Уралкалием, события развивались по примерно такому же сценарию.

4. Если дочерняя Тандер накапливает деньги для обратного выкупа, то это позитив. Тк доля в распределении прибыли у текущих инвесторов вырастет, а дивиденды все равно когда-то да заплатят, бизнес то деньги генерирует. При этом, если выкуп будет по цене ниже рынка это уронит акции, и вот тогда может и стоит войти.

5. Судя по свежим новостям СД не сформирован.

Вероятно из-за пакетов нериздентов, который и могут выкупить. А раз СД не сформирован, то и рекомендовать див некому.

6. ВЫВОДЫ:

— Мое мнение - никакого делистинга не будет.

— Сейчас идет формирование контроля в руках ООО “Марфон ритейл” Александра Винокурова, которой уже редомицилировался с Кипра. И по сути для инвесторов это выгодно.

— Выкуп может быть ниже рынка и это уронит акции - появится хорошая точка входа

7. Если было полезно и вы ждете новых идей в канале поддержите пост реакцией🔥

1. Начнем со свежего отчета

Чистая прибыль «Магнита» по РСБУ за 3 месяца 2023 года составила ₽118,18 млн, что на 43,9% ниже по сравнению с ₽210,64 млн в предыдущем году. Выручка сократилась на 24,7% до ₽137,77 млн против ₽182,89 млн годом ранее.

2. Важно понимать, что РСБУ это лишь оболочка бизнеса. Вся операционная деятельность на дочках и реальное положение можно понять только по МСФО, которого нет. Поэтому всю информация по работе группы можно косвенно понять только по стоимости чистых активов дочек на Федресурсе.

3. Выходили новости о снижении уровня листинга, и на этом акции упали.

Я сразу предположил, что это вероятная многоходовка для выкупа, тк деньги на дочке есть. Ситуация напоминает ситуацию с Уралкалием, события развивались по примерно такому же сценарию.

4. Если дочерняя Тандер накапливает деньги для обратного выкупа, то это позитив. Тк доля в распределении прибыли у текущих инвесторов вырастет, а дивиденды все равно когда-то да заплатят, бизнес то деньги генерирует. При этом, если выкуп будет по цене ниже рынка это уронит акции, и вот тогда может и стоит войти.

5. Судя по свежим новостям СД не сформирован.

Вероятно из-за пакетов нериздентов, который и могут выкупить. А раз СД не сформирован, то и рекомендовать див некому.

6. ВЫВОДЫ:

— Мое мнение - никакого делистинга не будет.

— Сейчас идет формирование контроля в руках ООО “Марфон ритейл” Александра Винокурова, которой уже редомицилировался с Кипра. И по сути для инвесторов это выгодно.

— Выкуп может быть ниже рынка и это уронит акции - появится хорошая точка входа

7. Если было полезно и вы ждете новых идей в канале поддержите пост реакцией🔥

Обновление по акциям #МАГНИТ

1. В начале июня на падении писал пост

Рекомендую сначала ознакомиться с ним, чтобы понять весь контекст.

2. Самое важное это вывод из первого поста:

— Сейчас идет формирование контроля в руках ООО “Марфон ритейл” Александра Винокурова, которой уже редомицилировался с Кипра. И по сути для инвесторов это выгодно.

3. Вышла новость о выкупе о нериздентов до 10,191 млн акций по цене в ₽2215 за бумагу. Таким образом дисконт составляет около 50%. На выкуп может быть направлено примерно ₽22,57 млрд.

Таким образом вывод выше обрел понятную форму, выкуп будет у нериздентов. И вот здесь вероятно есть идея.

4. Опишу все в двух частях в следующих постах и подведу итог:

Часть 1. Влияние выкупа на стоимость акций

Часть 2. Финанасовые показатели и дивиденды

5. Как вы знаете я сейчас на отдыхе в Сочи, поэтому если вам нужен подробный разбор — подержите пост реакциями🔥

Вижу как ТГ каналы выдают желаемое за действительное и игнорируют некоторые факты. Хочу дать вам полное описание возможностей и рисков, а на это нужно время🤝

1. В начале июня на падении писал пост

Рекомендую сначала ознакомиться с ним, чтобы понять весь контекст.

2. Самое важное это вывод из первого поста:

— Сейчас идет формирование контроля в руках ООО “Марфон ритейл” Александра Винокурова, которой уже редомицилировался с Кипра. И по сути для инвесторов это выгодно.

3. Вышла новость о выкупе о нериздентов до 10,191 млн акций по цене в ₽2215 за бумагу. Таким образом дисконт составляет около 50%. На выкуп может быть направлено примерно ₽22,57 млрд.

Таким образом вывод выше обрел понятную форму, выкуп будет у нериздентов. И вот здесь вероятно есть идея.

4. Опишу все в двух частях в следующих постах и подведу итог:

Часть 1. Влияние выкупа на стоимость акций

Часть 2. Финанасовые показатели и дивиденды

5. Как вы знаете я сейчас на отдыхе в Сочи, поэтому если вам нужен подробный разбор — подержите пост реакциями🔥

Вижу как ТГ каналы выдают желаемое за действительное и игнорируют некоторые факты. Хочу дать вам полное описание возможностей и рисков, а на это нужно время🤝

Потенциал #МАГНИТ

🪤Часть 1. Влияние выкупа на стоимость акций

Здесь вступительная часть важная для понимания контекста.

1. Намерение о выкупе акций у неризеднтов, как раз позволит сформировать контроль в руках ООО “Марфон ритейл” Александра Винокурова, которой уже редомицилировался с Кипра.

2. Фундаментально текущий рост акций от выкупа фактически исчерпан

Выкуп 10% компании у иностранных инвесторов с 50% дисконтом. Это как раз дает 5% к капиталу.

3. Вывод Части 1:

Рынок оценил выкуп как свершившийся факт, но пока есть только слова о сделке, а не сама сделка.

— Если только намерение так переоценило акции, то на факте может быть еще рост. По аналогии с дивидендными акциями, которые бурно растут к отсечке.

— При этом если нерезиденты не отнесут на выкуп все, что хочет выкупить компания - рынок может воспринять это как негатив. В таком случае акция просядет.

4. Теперь нужно оценить финансовые показатели и дивиденды, чтобы оценить их влияние на возможную переоценку. Как раз об этом часть 2.

5. Поддержите выход следующей части реакциями🔥 Когда наберем 700 огней выпущу след часть🤝

🪤Часть 1. Влияние выкупа на стоимость акций

Здесь вступительная часть важная для понимания контекста.

1. Намерение о выкупе акций у неризеднтов, как раз позволит сформировать контроль в руках ООО “Марфон ритейл” Александра Винокурова, которой уже редомицилировался с Кипра.

2. Фундаментально текущий рост акций от выкупа фактически исчерпан

Выкуп 10% компании у иностранных инвесторов с 50% дисконтом. Это как раз дает 5% к капиталу.

3. Вывод Части 1:

Рынок оценил выкуп как свершившийся факт, но пока есть только слова о сделке, а не сама сделка.

— Если только намерение так переоценило акции, то на факте может быть еще рост. По аналогии с дивидендными акциями, которые бурно растут к отсечке.

— При этом если нерезиденты не отнесут на выкуп все, что хочет выкупить компания - рынок может воспринять это как негатив. В таком случае акция просядет.

4. Теперь нужно оценить финансовые показатели и дивиденды, чтобы оценить их влияние на возможную переоценку. Как раз об этом часть 2.

5. Поддержите выход следующей части реакциями🔥 Когда наберем 700 огней выпущу след часть🤝

Потенциал #МАГНИТ

💸Часть 2. Финанасовые показатели и дивиденды

1. Начнем с консолидированного отчета, который учитывает работу всей группы компаний

Чистая прибыль «Магнита» по МСФО за 3 месяца 2023 года составила ₽13,816 млрд, увеличившись на 54,9% по сравнению с ₽8,921 млрд в предыдущем году. Выручка увеличилась на 9% до ₽596,8 млрд против ₽547,71 млрд годом ранее.

2. Сравним данные с работой основного конкурента #Х5

— По темпам роста выручки Магнит слабее Х5

— Х5 пока не имеет возможности платить дивиденд

— Х5 вместо выплаты дивидендов, напрвляет деньги в экспансию и растет быстрее Магнита

— Несмотря на темпы роста сети, Х5 рентабельнее Магнита

То есть как бизнес — Х5 более эффективен, но на данным момент это иностранная расписка без дивидендов.

3. Влияние выкупа на дивиденды

— Выкупленные расписки, скорее всего погасят, чтобы увеличить контроль Александра Винокурова.

— Это пропорционально увеличит дивиденд акционеров на 10%

— С учетом этих данных и денежного потока, компания может заплатить 500-800₽ дивиденд

Но я думаю следующим шагом станет не дивиденд, а гашение долга и оздоровление капитала.

4. Поддержите выход следующей части с целевыми ценами и выводами🔥 Наберем 1000 огней и напишу заключение🤝

💸Часть 2. Финанасовые показатели и дивиденды

1. Начнем с консолидированного отчета, который учитывает работу всей группы компаний

Чистая прибыль «Магнита» по МСФО за 3 месяца 2023 года составила ₽13,816 млрд, увеличившись на 54,9% по сравнению с ₽8,921 млрд в предыдущем году. Выручка увеличилась на 9% до ₽596,8 млрд против ₽547,71 млрд годом ранее.

2. Сравним данные с работой основного конкурента #Х5

— По темпам роста выручки Магнит слабее Х5

— Х5 пока не имеет возможности платить дивиденд

— Х5 вместо выплаты дивидендов, напрвляет деньги в экспансию и растет быстрее Магнита

— Несмотря на темпы роста сети, Х5 рентабельнее Магнита

То есть как бизнес — Х5 более эффективен, но на данным момент это иностранная расписка без дивидендов.

3. Влияние выкупа на дивиденды

— Выкупленные расписки, скорее всего погасят, чтобы увеличить контроль Александра Винокурова.

— Это пропорционально увеличит дивиденд акционеров на 10%

— С учетом этих данных и денежного потока, компания может заплатить 500-800₽ дивиденд

Но я думаю следующим шагом станет не дивиденд, а гашение долга и оздоровление капитала.

4. Поддержите выход следующей части с целевыми ценами и выводами🔥 Наберем 1000 огней и напишу заключение🤝

Потенциал #МАГНИТ

👉Часть 3. Выводы и целевые цены

1. Переоценка из-за выкупа фундаментально обоснована и исчерпана

2. Компания может платить 500-800₽ дивиденд исходя из текущего состояния

3. Если менеджмент пойдет по пути оздоровления капитала, тогда дивиденда сейчас может и не быть. Но через 2 года это будет супер история раскрытия стоимость с оценкой до 8000₽ за акцию.

4. Мало кто помнит / знает, что ООО «Марафон» купили основную долю в Магнит по 5800₽ — так что это важный ориентир оценки актива для основного акционера

5. Как бизнес - #Х5 выглядит лучше, но пока не может платить дивиденды. Я держу в портфеле обе компании. При редомициляции имеет гораздо больший потенциал роста, в сравнении с Магнит.

6. Таким образом у нас есть 2 целевых ориетира

1. 6000₽ - в разрезе года

2. 8000₽ - в разрезе 2х лет

Я акции держу и не докупаю. Моя средняя 3490₽

7. Здесь результаты резидентов клуба — чтобы зарабатывать на рынке, не нужно быть гением, нужно иметь стратегию и следовать ей🤝

8. Если было полезно и вы ждете новых идей в канале поддержите пост реакцией🔥

👉Часть 3. Выводы и целевые цены

1. Переоценка из-за выкупа фундаментально обоснована и исчерпана

2. Компания может платить 500-800₽ дивиденд исходя из текущего состояния

3. Если менеджмент пойдет по пути оздоровления капитала, тогда дивиденда сейчас может и не быть. Но через 2 года это будет супер история раскрытия стоимость с оценкой до 8000₽ за акцию.

4. Мало кто помнит / знает, что ООО «Марафон» купили основную долю в Магнит по 5800₽ — так что это важный ориентир оценки актива для основного акционера

5. Как бизнес - #Х5 выглядит лучше, но пока не может платить дивиденды. Я держу в портфеле обе компании. При редомициляции имеет гораздо больший потенциал роста, в сравнении с Магнит.

6. Таким образом у нас есть 2 целевых ориетира

1. 6000₽ - в разрезе года

2. 8000₽ - в разрезе 2х лет

Я акции держу и не докупаю. Моя средняя 3490₽

7. Здесь результаты резидентов клуба — чтобы зарабатывать на рынке, не нужно быть гением, нужно иметь стратегию и следовать ей🤝

8. Если было полезно и вы ждете новых идей в канале поддержите пост реакцией🔥

Обновление идеи в акциях #МАГНИТ

1. Для начала ознакомьтесь со всей логикой идеи:

— 🪤Часть 1. Влияние выкупа на стоимость акций

— 💸Часть 2. Финанасовые показатели и дивиденды

— 👉Часть 3. Выводы и целевые цены

2. Выкупить 30% акций по 2215 рублей не удалось.

Акционеры «Магнита» предъявили к выкупу 21 905 943,8 акций, что составляет около 21,5% от всех выпущенных и находящихся в обращении бумаг. Окончательное количество приобретенных акций будет объявлено 10 августа.

3. Как раз о чем я и говорил — намерение не равно факт. А многие компании сейчас оценивают по намерениям, будто все проекты уже реализованы (см график роста ДМВП)

4. А что с дивидендом теперь?

— Становится возможна выплата дивидендов, которые ранее не заплатили из-за отсутствия кворума в СоветаДиректоров.

— Заплатить могут 500-1000₽. Ранее в разборе я писал, что верхняя граница 800₽, но на выкуп потратили меньше, чем планировали = высвободился капитал.

5. Как и писал в первоначальном разборе #Х5 выглядит гораздо лучше и крепче.

— За это время акции #Магнит выросли на 16%

— Акции #Х5 на 38%

Все-таки фундаментальный анализ работает. Запас прочности в обеих компаниях сохраняется, но Х5 по-прежнему лучше.

6. Здесь результаты резидентов клуба — чтобы зарабатывать на рынке, не нужно быть гением, нужно иметь стратегию и следовать ей🤝

7. Если было полезно и вы ждете новых идей в канале поддержите пост реакцией🔥

_____________________________________

❌Я никогда никому не пишу в личные сообщения. Так делают только мошенники

1. Для начала ознакомьтесь со всей логикой идеи:

— 🪤Часть 1. Влияние выкупа на стоимость акций

— 💸Часть 2. Финанасовые показатели и дивиденды

— 👉Часть 3. Выводы и целевые цены

2. Выкупить 30% акций по 2215 рублей не удалось.

Акционеры «Магнита» предъявили к выкупу 21 905 943,8 акций, что составляет около 21,5% от всех выпущенных и находящихся в обращении бумаг. Окончательное количество приобретенных акций будет объявлено 10 августа.

3. Как раз о чем я и говорил — намерение не равно факт. А многие компании сейчас оценивают по намерениям, будто все проекты уже реализованы (см график роста ДМВП)

4. А что с дивидендом теперь?

— Становится возможна выплата дивидендов, которые ранее не заплатили из-за отсутствия кворума в СоветаДиректоров.

— Заплатить могут 500-1000₽. Ранее в разборе я писал, что верхняя граница 800₽, но на выкуп потратили меньше, чем планировали = высвободился капитал.

5. Как и писал в первоначальном разборе #Х5 выглядит гораздо лучше и крепче.

— За это время акции #Магнит выросли на 16%

— Акции #Х5 на 38%

Все-таки фундаментальный анализ работает. Запас прочности в обеих компаниях сохраняется, но Х5 по-прежнему лучше.

6. Здесь результаты резидентов клуба — чтобы зарабатывать на рынке, не нужно быть гением, нужно иметь стратегию и следовать ей🤝

7. Если было полезно и вы ждете новых идей в канале поддержите пост реакцией🔥

_____________________________________

❌Я никогда никому не пишу в личные сообщения. Так делают только мошенники

Спекулятивная #идея в акциях #РУСАГРО (AGRO) под редомициляцию

1. Начнем с отчета

— Чистая прибыль «Русагро» по МСФО за 6 месяцев 2023 года составила ₽13,2 млрд, увеличившись в 28 раз по сравнению с ₽0,47 млрд в предыдущем году.

— Выручка сократилась на 16,3% до ₽106,5 млрд против ₽127,2 млрд годом ранее.

— Рентабельность бизнеса идет вниз - вероятно из-за регулирования цен на продукцию сектора государством.

— Долг растет, но с обслуживанием пока никаких проблем нет.

В целом, снижение рентабельности компесируестя льготными кредитными ставками для селького хозяйства.

2. Редомициляция и дивиденд

— Для новичков поясню, на бирже тргуются расписки и по ним дивиденд сейчас выплатить невозможно из-за недружетвенной юрисдикции. После переезда выплатата становится возможной.

— Компания «Русагро» активно работает над редомициляцией, но процесс идет несколько медленнее, чем планировалось, рассказал CFO группы Александр Тарасов. "По срокам - я не хочу ложных ожиданий создавать", - добавил он.

— В отличии от Полиметал (здесь разбор ситуации с дивидендом) , менеджмент Русагро говорит, что они думают о выплате дивидендов текущим акционерам

3. Дивиденд - как основной драйвер переоценки

— В 22 году компания одобрила дивиденд за 2021 год по $1.02 на расписку, но из-за СВО не смогла выплатить

— При текущем курсе это примерно 100₽ - дерджим в уме

— На дивиденд компания направляет 35-50% прибыли по МСФО

— Таким образом, по итогам работы за 22 и 23 годы компания сможет направить на выплаты еще примерно 120-160₽

— Итого 220-260₽ за весь период, но важно понимать что эта выплата скорее всего будет не ранее 2024 года

4. Выводы:

— Компания крепка по балансу и в любом случае интересна в долгосрок.

— Я уже зафиксировал 56% прибыли в июле и сейчас планирую войти в позицию на прибыль от продажи акций #Магнит, когда полностью закрою идею

— Дивидендная доходность в 24 году может составить примерно 20% от текущей стоимости акции

— Риск снижения дивиденда есть, тк компания может направить часть денег на инвестиции в произвоство.

5. По этой ссылке результаты и сделки резидентов клуба по стратегии активного инвестирования САИ🤝

6. Если было полезно и вы ждете новых идей в канале поддержите пост реакцией🔥

_____________________________________

❌Я никогда никому не пишу в личные сообщения. Так делают только мошенники

1. Начнем с отчета

— Чистая прибыль «Русагро» по МСФО за 6 месяцев 2023 года составила ₽13,2 млрд, увеличившись в 28 раз по сравнению с ₽0,47 млрд в предыдущем году.

— Выручка сократилась на 16,3% до ₽106,5 млрд против ₽127,2 млрд годом ранее.

— Рентабельность бизнеса идет вниз - вероятно из-за регулирования цен на продукцию сектора государством.

— Долг растет, но с обслуживанием пока никаких проблем нет.

В целом, снижение рентабельности компесируестя льготными кредитными ставками для селького хозяйства.

2. Редомициляция и дивиденд

— Для новичков поясню, на бирже тргуются расписки и по ним дивиденд сейчас выплатить невозможно из-за недружетвенной юрисдикции. После переезда выплатата становится возможной.

— Компания «Русагро» активно работает над редомициляцией, но процесс идет несколько медленнее, чем планировалось, рассказал CFO группы Александр Тарасов. "По срокам - я не хочу ложных ожиданий создавать", - добавил он.

— В отличии от Полиметал (здесь разбор ситуации с дивидендом) , менеджмент Русагро говорит, что они думают о выплате дивидендов текущим акционерам

3. Дивиденд - как основной драйвер переоценки

— В 22 году компания одобрила дивиденд за 2021 год по $1.02 на расписку, но из-за СВО не смогла выплатить

— При текущем курсе это примерно 100₽ - дерджим в уме

— На дивиденд компания направляет 35-50% прибыли по МСФО

— Таким образом, по итогам работы за 22 и 23 годы компания сможет направить на выплаты еще примерно 120-160₽

— Итого 220-260₽ за весь период, но важно понимать что эта выплата скорее всего будет не ранее 2024 года

4. Выводы:

— Компания крепка по балансу и в любом случае интересна в долгосрок.

— Я уже зафиксировал 56% прибыли в июле и сейчас планирую войти в позицию на прибыль от продажи акций #Магнит, когда полностью закрою идею

— Дивидендная доходность в 24 году может составить примерно 20% от текущей стоимости акции

— Риск снижения дивиденда есть, тк компания может направить часть денег на инвестиции в произвоство.

5. По этой ссылке результаты и сделки резидентов клуба по стратегии активного инвестирования САИ🤝

6. Если было полезно и вы ждете новых идей в канале поддержите пост реакцией🔥

_____________________________________

❌Я никогда никому не пишу в личные сообщения. Так делают только мошенники

Telegram

Клуб ИДУ | Результаты и отзывы участников

Результаты сделок и отзывы резидентов инвест-клуба «Инвестируй. Действуй. Умножай.»

Результаты сделок по техническому анализу: @idutech

Основной канал с бесплатными идеями: @inverga

Связаться с Александром Верга: @invergaclub

Сайт клуба: inverga.ru

Результаты сделок по техническому анализу: @idutech

Основной канал с бесплатными идеями: @inverga

Связаться с Александром Верга: @invergaclub

Сайт клуба: inverga.ru

Небольшая заметка по акциям #МАГНИТ

1. Компания объявила о запуске второго раунда выкупа акций у инвесторов-нерезидентов. Полная новость здесь

2. Ничего интересного в этом выкупе нет, по факту он уже в цене. Но мы же инвесторы, поэтому давайте прикинем «что если»

3. В 2021 году Магнит выкупил Дикси. И в том же году Красное Белое хотели выйти на IPO, но не срослось.

4. На фоне успехов #Белуга, не захочет ли Магнит купить КБ у той же Mercury Retail Group?

5. Плюс сделки - рост бизнеса и переоценка акций

Минус - временное отсутствие дивиденда.

6. Акции Магнит продолжаю держать в портфеле. Что думаете по поводу такой сделки?

Кстати, Дикси стали лучше после покупки магнитом?

1. Компания объявила о запуске второго раунда выкупа акций у инвесторов-нерезидентов. Полная новость здесь

2. Ничего интересного в этом выкупе нет, по факту он уже в цене. Но мы же инвесторы, поэтому давайте прикинем «что если»

3. В 2021 году Магнит выкупил Дикси. И в том же году Красное Белое хотели выйти на IPO, но не срослось.

4. На фоне успехов #Белуга, не захочет ли Магнит купить КБ у той же Mercury Retail Group?

5. Плюс сделки - рост бизнеса и переоценка акций

Минус - временное отсутствие дивиденда.

6. Акции Магнит продолжаю держать в портфеле. Что думаете по поводу такой сделки?

Кстати, Дикси стали лучше после покупки магнитом?

В комментах напомнили, что фундаментальный анализ оказывается работает)

1. Вот спекулятивная идея в #РУСАГРО от 30 августа. С того момента Русагро +13%, #Черкизово -4%

Дельта 17% (на скрине)

2. Драйвер роста в Русагро еще есть, все описано здесь. Но важно помнить, что с ростом цены - уменьшается потенциальная доходность.

Я уже зафиксировал 56% прибыли в июле и сейчас планирую войти в позицию на прибыль от продажи акций #Магнит, когда полностью закрою идею

3. Через 2 дня на реальных примерах покажу как искать драйверы роста на бесплатном онлайн-мероприятии.

❗️Активируйте бота, чтобы получить приглашение 👉 t.me/inverga_bot

1. Вот спекулятивная идея в #РУСАГРО от 30 августа. С того момента Русагро +13%, #Черкизово -4%

Дельта 17% (на скрине)

2. Драйвер роста в Русагро еще есть, все описано здесь. Но важно помнить, что с ростом цены - уменьшается потенциальная доходность.

Я уже зафиксировал 56% прибыли в июле и сейчас планирую войти в позицию на прибыль от продажи акций #Магнит, когда полностью закрою идею

3. Через 2 дня на реальных примерах покажу как искать драйверы роста на бесплатном онлайн-мероприятии.

❗️Активируйте бота, чтобы получить приглашение 👉 t.me/inverga_bot

84% прибыли в акциях #МАГНИТ

1. Летом полностью разбирал идею

— 🪤Часть 1. Влияние выкупа на стоимость акций

— 💸Часть 2. Финанасовые показатели и дивиденды

— 👉Часть 3. Выводы и целевые цены

2. Далее вышло обновление

Если кратко идея была в байбеке и дивиденде.

3. Есть ли перспективы у Магнита?

— По всем показателям Магнит уступает #Х5

— Но Х5 не платит дивиденды и пока непонятно как пройдет редомициляция. Возможна серьезная просадка, тк объем бумаг в евроклире внушительный.

— У Магнита существенный прирост чистого долга, думаю здесь обратный выкуп повлиял + сделки M&A. Но зато компания выкупила почти 29% своего капитала.

— Если Магнит погасит все выкупленные акции, то по показателям может стать лучше Х5.

4. Деньги от продажи Магнита переложил в #ЯНДЕКС. По 5500-5000₽ готов присмотреть на покупку.

5. По этой ссылке результаты и сделки резидентов клуба по стратегии активного инвестирования САИ🤝

6. Если было полезно и вы ждете новых идей в канале поддержите пост реакцией🔥

_____________________________________

❌Я никогда никому не пишу в личные сообщения и голосовые не отправляю. Так делают только мошенники

#результат

1. Летом полностью разбирал идею

— 🪤Часть 1. Влияние выкупа на стоимость акций

— 💸Часть 2. Финанасовые показатели и дивиденды

— 👉Часть 3. Выводы и целевые цены

2. Далее вышло обновление

Если кратко идея была в байбеке и дивиденде.

3. Есть ли перспективы у Магнита?

— По всем показателям Магнит уступает #Х5

— Но Х5 не платит дивиденды и пока непонятно как пройдет редомициляция. Возможна серьезная просадка, тк объем бумаг в евроклире внушительный.

— У Магнита существенный прирост чистого долга, думаю здесь обратный выкуп повлиял + сделки M&A. Но зато компания выкупила почти 29% своего капитала.

— Если Магнит погасит все выкупленные акции, то по показателям может стать лучше Х5.

4. Деньги от продажи Магнита переложил в #ЯНДЕКС. По 5500-5000₽ готов присмотреть на покупку.

5. По этой ссылке результаты и сделки резидентов клуба по стратегии активного инвестирования САИ🤝

6. Если было полезно и вы ждете новых идей в канале поддержите пост реакцией🔥

_____________________________________

❌Я никогда никому не пишу в личные сообщения и голосовые не отправляю. Так делают только мошенники

#результат

Топ акций с лучшей дивидендной доходностью на летний сезон

Решил написать об акциях, которые еще не объявили дивиденды, но по финансовым и производственным результатам можно прикинуть ориентировочную сумму:

👉 Подпишитесь - Инвестиции с Верга

1. #МТС (MTSS)

Могут выплатить 30-34₽ + возможны спецдивиденды после продажи МТС Армения я и Башенного бизнеса.

По 250₽ была отличная точка входа в декабре. При этом сейчас запас прочности еще есть, но по текущим не покупаю - на коррекции готов докупить. Ппланирую выйти из акции за несколько дней до отсечки.

2. #Башнефть ап (BANEP)

Если компания сохранит уровень дивидендных выплат на уровне 25% чистой прибыли, то инвесторы могут ожидать около ₽250 на привилегированную акцию.

Покупал акции в ноябре по 1730₽ и в феврале по 2017₽. Часть уже продал с прибылью 22%. Нефтянка нравится инвесторам и сектор генерирует хорошую прибыль, поэтому запас прочности у бумаги еще есть.

3. #Транснефть ап (TRNFP)

Компания может выплатить 170-210₽ дивиденд.

Акции начали покупать еще летом до сплита по 125750₽, по текущим это 1257₽. И покупали вплоть до осени 141000₽, после сплита это 1410₽. Планирую выйти из акции за несколько дней до отсечки.

4. #Сбербанк (SBER)

Дивиденд 34,55₽. Результаты 24 года могут быть лучше 23 - нужно следить за свежими отчетами. На ГЭПе можно будет докупить, сейчас запас прочности не большой.

5. Еще рекордные дивиденды могут заплатить:

#Сургутнефтегаз ап, #ЛСР, #Совкомфлот, #Магнит (в портфель не осталось продал) #Эталон, #ЕМЦ, #РоссетиЦП — все эти идеи разбирались ранее, пока нет новых данных.

👉 Подпишитесь - Инвестиции с Верга

Немного обучения:

— УПРОЩЕННЫЙ расчет будущей стоимости акции исходя из дивидендной доходности считается по формуле дивиденд/на ставку длинных ОФЗ

— Например, для Башнефти

250/12%=2083₽ + повышающий коэффициент до 10%, потому что сейчас рынок бурно реагирует на дивиденды. Примеров тьма, из последних Северсталь, в которой зафиксировал 79% прибыли

— Самое главное в каждой идее это точки входа и выхода. Если к лету ключевую ставку снизят, то это приведет к повышению целевых по дивидендным акциям.

Поддержите реакциями, если было полезно🤝

👉 Подпишитесь - Инвестиции с Верга

По хештегу #идея - разбор идей с 2019 г.

По хештегу #результат - результаты публичных идей с 2019 года

Решил написать об акциях, которые еще не объявили дивиденды, но по финансовым и производственным результатам можно прикинуть ориентировочную сумму:

👉 Подпишитесь - Инвестиции с Верга

1. #МТС (MTSS)

Могут выплатить 30-34₽ + возможны спецдивиденды после продажи МТС Армения я и Башенного бизнеса.

По 250₽ была отличная точка входа в декабре. При этом сейчас запас прочности еще есть, но по текущим не покупаю - на коррекции готов докупить. Ппланирую выйти из акции за несколько дней до отсечки.

2. #Башнефть ап (BANEP)

Если компания сохранит уровень дивидендных выплат на уровне 25% чистой прибыли, то инвесторы могут ожидать около ₽250 на привилегированную акцию.

Покупал акции в ноябре по 1730₽ и в феврале по 2017₽. Часть уже продал с прибылью 22%. Нефтянка нравится инвесторам и сектор генерирует хорошую прибыль, поэтому запас прочности у бумаги еще есть.

3. #Транснефть ап (TRNFP)

Компания может выплатить 170-210₽ дивиденд.

Акции начали покупать еще летом до сплита по 125750₽, по текущим это 1257₽. И покупали вплоть до осени 141000₽, после сплита это 1410₽. Планирую выйти из акции за несколько дней до отсечки.

4. #Сбербанк (SBER)

Дивиденд 34,55₽. Результаты 24 года могут быть лучше 23 - нужно следить за свежими отчетами. На ГЭПе можно будет докупить, сейчас запас прочности не большой.

5. Еще рекордные дивиденды могут заплатить:

#Сургутнефтегаз ап, #ЛСР, #Совкомфлот, #Магнит (в портфель не осталось продал) #Эталон, #ЕМЦ, #РоссетиЦП — все эти идеи разбирались ранее, пока нет новых данных.

👉 Подпишитесь - Инвестиции с Верга

Немного обучения:

— УПРОЩЕННЫЙ расчет будущей стоимости акции исходя из дивидендной доходности считается по формуле дивиденд/на ставку длинных ОФЗ

— Например, для Башнефти

250/12%=2083₽ + повышающий коэффициент до 10%, потому что сейчас рынок бурно реагирует на дивиденды. Примеров тьма, из последних Северсталь, в которой зафиксировал 79% прибыли

— Самое главное в каждой идее это точки входа и выхода. Если к лету ключевую ставку снизят, то это приведет к повышению целевых по дивидендным акциям.

Поддержите реакциями, если было полезно🤝

👉 Подпишитесь - Инвестиции с Верга

По хештегу #идея - разбор идей с 2019 г.

По хештегу #результат - результаты публичных идей с 2019 года

47% прибыли в #ЯНДЕКС . Куда переложиться?

1. В понедельник продал последнюю часть акций по 3959₽ с прибылью 60%.

Акции продавал лесенкой в 4 этапа, общая доходность составила 47%

2. 26 декабря 23 года написал о покупке Яндекса, после закрытия 84% прибыли в Магните.

— Сделка с Яндекс оказалась выгоднее, хотя #Магнит за это время тоже подрос, но не так сильно.

— 27 декабря я еще докупил акции по 2480₽

3. Идея была в снижении риска разделения бизнеса для держателей акций в РФ

В Форбс вышла статья, в которой говорилось о возможных вариантах разделения бизнеса. И я сделаю вывод, что для держателей акций на МосБирже риски снизились и я решил купить.

4. Далее была актуализация идеи и еще одна

5. Почему полностью вышел?

На текущем этапе разделения потенциал исчерпан. Планирую купить акции уже после перезда в РФ и свежего отчета уже Отечественной компании. Деньги переложил в #Сургутнефтегаз ао

6. Если было полезно и вы ждете новых идей в канале поддержите пост реакцией🔥

‼️Друзья, я не пишу в личку и не беру деньги в управлении. У меня есть только один ресурс - инвестиционный клуб с моими сделками и обучением inverga.ru Если вам кто-то пишет и представляется мной - это мошенник.

Канал с результатами резидентов клуба здесь 👉 https://t.me/inverga_kurs — все остальное фейк!!!

#результат

1. В понедельник продал последнюю часть акций по 3959₽ с прибылью 60%.

Акции продавал лесенкой в 4 этапа, общая доходность составила 47%

2. 26 декабря 23 года написал о покупке Яндекса, после закрытия 84% прибыли в Магните.

— Сделка с Яндекс оказалась выгоднее, хотя #Магнит за это время тоже подрос, но не так сильно.

— 27 декабря я еще докупил акции по 2480₽

3. Идея была в снижении риска разделения бизнеса для держателей акций в РФ

В Форбс вышла статья, в которой говорилось о возможных вариантах разделения бизнеса. И я сделаю вывод, что для держателей акций на МосБирже риски снизились и я решил купить.

4. Далее была актуализация идеи и еще одна

5. Почему полностью вышел?

На текущем этапе разделения потенциал исчерпан. Планирую купить акции уже после перезда в РФ и свежего отчета уже Отечественной компании. Деньги переложил в #Сургутнефтегаз ао

6. Если было полезно и вы ждете новых идей в канале поддержите пост реакцией🔥

‼️Друзья, я не пишу в личку и не беру деньги в управлении. У меня есть только один ресурс - инвестиционный клуб с моими сделками и обучением inverga.ru Если вам кто-то пишет и представляется мной - это мошенник.

Канал с результатами резидентов клуба здесь 👉 https://t.me/inverga_kurs — все остальное фейк!!!

#результат

Топ-9 краткосрочных идей

Обновленный #прогноз от Промсвязьбанка с моими комментариями

1. #Магнит (MGNT)

Вес в портфеле Промсвязьбанка — 11,3%, целевая цена — ₽8540

🟢 Верга: я акции продал с прибылью 84%. Потенциал действительно есть под дивиденды. Но для меня более привлекательный актив #Х5, под рост бизнеса в 25 году и частичную выплату нераспределенного дивиденда. Покупать Х5 буду после редомициляции

2. #Транснефть (TRNFP)

Вес в портфеле Промсвязьбанка — 9,7%, целевая цена — ₽1800

🟢 Верга: Акции держу под летний дивиденд. По отчетам буду принимать решение продавать или продолжать держать.

3. #Сбербанк (SBER)

вес в портфеле Промсвязьбанка — 15%, целевая цена — ₽330

🟢 Верга: Акции держу, компания зарабатывает стабильно. При сохранении див политики в след году дивиденд может быть выше + летом будет собрание акционеров касаемо дивиденда, может быть повысят пейаут

4. #НЛМК (NLMK)

вес в портфеле Промсвязьбанка — 15%, целевая цена — ₽232;

🟢 Верга: акций в портфеле нет. Весь сектор считаю фундаментально переоцененным любителям дивидендов. У супруги в портфеле есть #ММК - фундаментально самая крепкая компания сектора, хотя тоже недешево

5. #ТКС (TCSG)

вес в портфеле Промсвязьбанка — 9,9%, целевая цена — ₽3550;

🟢 Верга: В портфеле нет. #Совкомбанк так же эффективен и при этом дешевле Тинька.

6. #Софтлайн (SOFL)

вес в портфеле Промсвязьбанка — 9,7%, целевая цена — ₽181

🟢 Верга:После разделения бизнес не понимаю их точку роста. Пока #Астра и #Позитив выглядят стратегически лучше.

7. #Северсталь (CHMF)

вес в портфеле Промсвязьбанка — 4,8%, целевая цена — ₽2 тыс.;

🟢 Верга: Продал с прибылью 79%. Ложка хороша к обеду, сейчас фундаментально акция стоит дорого.

8. #Газпромнефть (SIBN):

вес в портфеле Промсвязьбанка — 11%, целевая цена — ₽910;

🟢 Верга: в портфеле нет, тк под дивиденды интереснее #Башнефть ап и #Сургутнефтегаз ап. ГПН сейчас основной донор Газпрома, поэтому могут увеличь пейаут дивиденда.

9. #Русал (RUAL)

вес в портфеле Промсвязьбанка — 10,1%, целевая цена — ₽45.

🟢 Верга: акции продал. Текущий рост считаю спекулятивным. В отрасли держу #Эн+ и #ГМКНОРНИКЕЛЬ. Русал тоже интересно, но буду снова входить в позицию позже. Во всей отрасли идея в новом цикле к 27 году

9. Сказать спасибо можете реакцией к посту🔥

Какие из этих акций держите в портфеле? Какая доходность?

Обновленный #прогноз от Промсвязьбанка с моими комментариями

1. #Магнит (MGNT)

Вес в портфеле Промсвязьбанка — 11,3%, целевая цена — ₽8540

2. #Транснефть (TRNFP)

Вес в портфеле Промсвязьбанка — 9,7%, целевая цена — ₽1800

3. #Сбербанк (SBER)

вес в портфеле Промсвязьбанка — 15%, целевая цена — ₽330

4. #НЛМК (NLMK)

вес в портфеле Промсвязьбанка — 15%, целевая цена — ₽232;

5. #ТКС (TCSG)

вес в портфеле Промсвязьбанка — 9,9%, целевая цена — ₽3550;

6. #Софтлайн (SOFL)

вес в портфеле Промсвязьбанка — 9,7%, целевая цена — ₽181

7. #Северсталь (CHMF)

вес в портфеле Промсвязьбанка — 4,8%, целевая цена — ₽2 тыс.;

8. #Газпромнефть (SIBN):

вес в портфеле Промсвязьбанка — 11%, целевая цена — ₽910;

9. #Русал (RUAL)

вес в портфеле Промсвязьбанка — 10,1%, целевая цена — ₽45.

9. Сказать спасибо можете реакцией к посту🔥

Какие из этих акций держите в портфеле? Какая доходность?

Please open Telegram to view this post

VIEW IN TELEGRAM

Топ-5 акций для краткосрочных инвесторов

Обновленный #прогноз аналитиков Промсвязьбанка с моими комментариями

👉 Подпишитесь - Инвестиции с Верга

1. #Магнит (MGNT)

Вес в портфеле Промсвязьбанка — 11,1%, целевая цена — ₽8540

🟢 Верга: я акции продал с прибылью 84%. Потенциал действительно есть под дивиденды. Но последние отчеты показывают, что темпы роста #Х5 лучше. И Х5 для меня более привлекательный актив под рост бизнеса в 25 году и частичнуювыплату нераспределенного дивиденда. Огромного дивиденда не жду, надеюсь большая часть денег пойдет в экспансию. Покупать Х5 буду после редомициляции

2. #Транснефть (TRNFP)

Вес в портфеле Промсвязьбанка — 13,3%, целевая цена — ₽1800

🟢 Верга: Акции держу под летний дивиденд. По отчетам буду принимать решение продавать или продолжать держать.

3. #Сбербанк (SBER)

вес в портфеле Промсвязьбанка — 15,2%, целевая цена — ₽330

🟢 Верга: Акции держу, компания зарабатывает стабильно. При сохранении див политики в след году дивиденд может быть выше. Думаю ГЭП будет закрыт очень быстро исходя из форварды показетелей компании и текущей ключевой ставки.

4. #Софтлайн (SOFL)

вес в портфеле Промсвязьбанка — 10,3%, целевая цена — ₽195

🟢 Верга:После разделения бизнес не понимаю их точку роста. Пока #Астра и #Позитив выглядят стратегически лучше. Астру держу в портфеле под реализацию стратегии к 2026 году

5. #Северсталь (CHMF)

вес в портфеле Промсвязьбанка — 9,9%, целевая цена — ₽2019

🟢 Верга: Продал с прибылью 79%. Ложка хороша к обеду, сейчас фундаментально акция стоит дорого. Из металлургов дешевле всех #ММК (здесь мой полный разбор отрасли)

6. Сказать спасибо можете реакцией к посту🔥и подпиской на канал ✅

👉 Подпишитесь - Инвестиции с Верга

____________________________

‼️Друзья, я не пишу в личку и не беру деньги в управлении. У меня есть только один ресурс - инвестиционный клуб с моими сделками и обучением inverga.ru Если вам кто-то пишет и представляется мной - это мошенник.

Канал с результатами резидентов клуба здесь 👉 https://t.me/inverga_kurs — все остальное фейк!!!

Обновленный #прогноз аналитиков Промсвязьбанка с моими комментариями

👉 Подпишитесь - Инвестиции с Верга

1. #Магнит (MGNT)

Вес в портфеле Промсвязьбанка — 11,1%, целевая цена — ₽8540

2. #Транснефть (TRNFP)

Вес в портфеле Промсвязьбанка — 13,3%, целевая цена — ₽1800

3. #Сбербанк (SBER)

вес в портфеле Промсвязьбанка — 15,2%, целевая цена — ₽330

4. #Софтлайн (SOFL)

вес в портфеле Промсвязьбанка — 10,3%, целевая цена — ₽195

5. #Северсталь (CHMF)

вес в портфеле Промсвязьбанка — 9,9%, целевая цена — ₽2019

6. Сказать спасибо можете реакцией к посту🔥и подпиской на канал ✅

👉 Подпишитесь - Инвестиции с Верга

____________________________

‼️Друзья, я не пишу в личку и не беру деньги в управлении. У меня есть только один ресурс - инвестиционный клуб с моими сделками и обучением inverga.ru Если вам кто-то пишет и представляется мной - это мошенник.

Канал с результатами резидентов клуба здесь 👉 https://t.me/inverga_kurs — все остальное фейк!!!

Please open Telegram to view this post

VIEW IN TELEGRAM