#ЯНДЕКС #индекс #ТКС

Спрашивали про Яндекс, но решил сразу и про ТКС написать. Основные идеи в этих компаниях - переоценка на включении в индекс MSCI Russia. Есть и другие драйверы, но это основной рыночный драйвер переоценки.

Когда это произойдет? Не знаю и предсказать не могу. Следующий пересмотр индекса в мае.

ТКС докупил на падении, Яндекса уже достаточно

Спрашивали про Яндекс, но решил сразу и про ТКС написать. Основные идеи в этих компаниях - переоценка на включении в индекс MSCI Russia. Есть и другие драйверы, но это основной рыночный драйвер переоценки.

Когда это произойдет? Не знаю и предсказать не могу. Следующий пересмотр индекса в мае.

ТКС докупил на падении, Яндекса уже достаточно

#РУСАЛ #ТКС #АФК Система

Вот, что я сейчас бы купил, не будь у меня этих акций.

Кратко почему:

- АФК из-за переоценки его активов МТС, ОЗОН, Детский Мир, МЕДСИ

- РУСАЛ из-за его доли в #ГМКНОРНИКЕЛЬ

- ТКС это уже больше чем банк + обогнали всех по росту брокерских счетов

По хештегам из заголовка можно более подробно ознакомиться с каждой из стратегий

Вот, что я сейчас бы купил, не будь у меня этих акций.

Кратко почему:

- АФК из-за переоценки его активов МТС, ОЗОН, Детский Мир, МЕДСИ

- РУСАЛ из-за его доли в #ГМКНОРНИКЕЛЬ

- ТКС это уже больше чем банк + обогнали всех по росту брокерских счетов

По хештегам из заголовка можно более подробно ознакомиться с каждой из стратегий

#ЯНДЕКС #ТКС

Основная идея была на включении в #индекс и походу все к этому стремительно несется. В капитал входят ВТБ, Абрамович и Ко. Для них будет допэмиссия акций #SPO

Яндекс окончательно разощшелся со сбером. Сегодня пришло письмо на почту от Яндекс.Денег. Ходят слухи, что Яндекс съест #ТКС

В общем пристальное внимание к этим двум компаниям, по обеим я писал идею и походу все к этому и идет. Идеи роста помогают вот такие неожиданный повороты, предсказать которые невозможно.

Основная идея была на включении в #индекс и походу все к этому стремительно несется. В капитал входят ВТБ, Абрамович и Ко. Для них будет допэмиссия акций #SPO

Яндекс окончательно разощшелся со сбером. Сегодня пришло письмо на почту от Яндекс.Денег. Ходят слухи, что Яндекс съест #ТКС

В общем пристальное внимание к этим двум компаниям, по обеим я писал идею и походу все к этому и идет. Идеи роста помогают вот такие неожиданный повороты, предсказать которые невозможно.

#ТКС #АФК Система #РУСАЛ

В мае писал о том, что я бы купил ТКС, Систему и Русал, если бы у меня этих акций не было.

Первый две выросли более 50%, русал на 10%

Откровенно говоря, я рад таким раскладам. Счет вырос очень сильно благодаря успешным продажам и дивидендам.

Но меня пугает такое быстрое развитие событий. Жадность усиливается и кричит в догонку.

В общем, я частично продал, так как мне вскоре понадобятся деньги для физических дорогих покупок. Но все равно большую часть этих акций держу. Идеи по каждой из них расписывал по хештегам.

В мае писал о том, что я бы купил ТКС, Систему и Русал, если бы у меня этих акций не было.

Первый две выросли более 50%, русал на 10%

Откровенно говоря, я рад таким раскладам. Счет вырос очень сильно благодаря успешным продажам и дивидендам.

Но меня пугает такое быстрое развитие событий. Жадность усиливается и кричит в догонку.

В общем, я частично продал, так как мне вскоре понадобятся деньги для физических дорогих покупок. Но все равно большую часть этих акций держу. Идеи по каждой из них расписывал по хештегам.

{kind=link}

#ЯНДЕКС #ТКС

Почти с момента появления этого канала я писал об этих двух акциях. В итоге Яндекс вырос больше, чем на 100% и ТКС на 80%

Яндекс был включен в индекс (это я и ожидал), но еще была идея а разделении активов. Отделить такси и финансовый сектор. На этом тоже будет рост. Так что в перспективе акции будут стоить дороже, если не появится какого-нибудь закона.

В ТКС идея в попадании в индекс и это обязательно случиться. Тк это самый рентабельный банк - раз. IT банк -два.

Поздравляю всех, кто поверил в идеи.

PS Кстати, спешу напомнить, что до конца оплаты курса по инвестициям осталось 4 дня. Вся информация в закрепе канала.

Почти с момента появления этого канала я писал об этих двух акциях. В итоге Яндекс вырос больше, чем на 100% и ТКС на 80%

Яндекс был включен в индекс (это я и ожидал), но еще была идея а разделении активов. Отделить такси и финансовый сектор. На этом тоже будет рост. Так что в перспективе акции будут стоить дороже, если не появится какого-нибудь закона.

В ТКС идея в попадании в индекс и это обязательно случиться. Тк это самый рентабельный банк - раз. IT банк -два.

Поздравляю всех, кто поверил в идеи.

PS Кстати, спешу напомнить, что до конца оплаты курса по инвестициям осталось 4 дня. Вся информация в закрепе канала.

{kind=link}

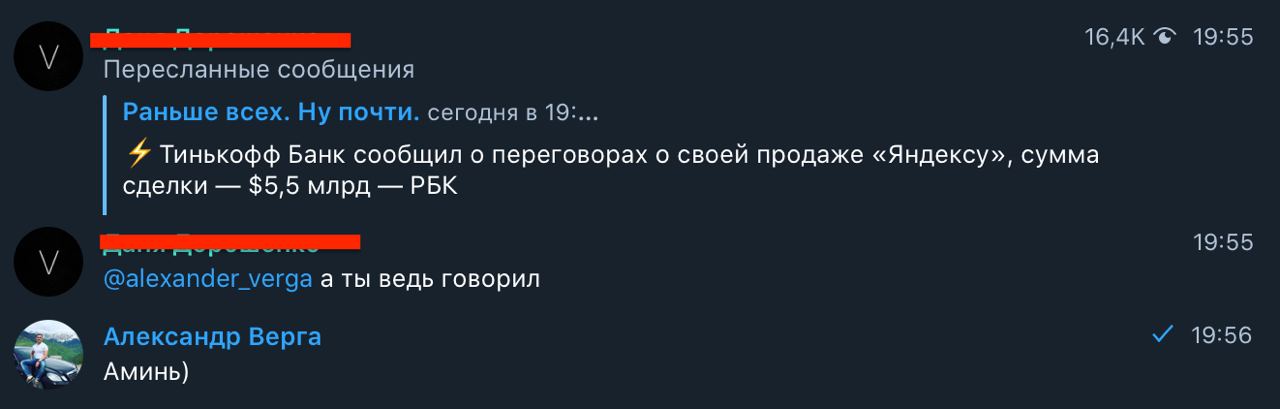

#идея #ЯНДЕКС #ТКС

Яндекс поглощает ТКС. На этой новости допродал остатки в обеих компаниях. На Яндекс суммарно в разрезе года за несколько сделок получилось заработать 133%, на Тинькоф 108% В денежном эквиваленте вышло примерно 3/4 дизельного Прадо.

Здесь сработала простая логика и немного удачи.

Еще летом я писал, что вероятность такой сделки велика. Яндекс расходится со Сбером и ему нужен новый финтех актив. Создать свой гораздо дешевле, но ценность IT проектов в их клиентской базе. В это же время у Олега Тинькова замечены проблемы со здоровьем, ТКС групп начинает качать из стороны в сторону. Две прямые пересеклись. Вопрос был лишь во времени и оно настрало даже быстрее, чем я ожидал.

На курсе по инвестициям, который вот-вот закончится, я подробно рассказал как находить такие идеи. Некоторые просили подробнее раскрыть ход событий и решений при инвестициях в Яндекс. Как удобнее? Выпустить подкаст или написать пост?

Яндекс поглощает ТКС. На этой новости допродал остатки в обеих компаниях. На Яндекс суммарно в разрезе года за несколько сделок получилось заработать 133%, на Тинькоф 108% В денежном эквиваленте вышло примерно 3/4 дизельного Прадо.

Здесь сработала простая логика и немного удачи.

Еще летом я писал, что вероятность такой сделки велика. Яндекс расходится со Сбером и ему нужен новый финтех актив. Создать свой гораздо дешевле, но ценность IT проектов в их клиентской базе. В это же время у Олега Тинькова замечены проблемы со здоровьем, ТКС групп начинает качать из стороны в сторону. Две прямые пересеклись. Вопрос был лишь во времени и оно настрало даже быстрее, чем я ожидал.

На курсе по инвестициям, который вот-вот закончится, я подробно рассказал как находить такие идеи. Некоторые просили подробнее раскрыть ход событий и решений при инвестициях в Яндекс. Как удобнее? Выпустить подкаст или написать пост?

#ТКС #индекс #теория Прибыль 63,5% за 2,5 месяца

Сейчас кратко распишу хронологию и логику, чтобы вам было понятно в чем суть поста.

В сентябре писал, что полностью вышел из банка на новости с Яндексом и заработал на этой истории 108%

Далее в октябре, акция сильно падала и я докупал под индексную стратегию, которую подробно разбирал в курсе по инвестициям. Именно эта стратегия была ключевой для меня пока Яндекс не заявил о покупке.

Получается в октябре 2020 года я покупал с расчетом на май 2021 года. Покупал по 1790, хотя падала еще ниже, но у меня уже не было средств.

Но как обычно вмешалась Сила Случая и акция взлетела раньше, чем я ожидал. Итого 63,5% за 2,5 месяца.

Кстати, про Силу Случая…все подкаст послушали?)

А теперь давай разберемся что такого случилось? Неожиданно Тинькоф сконвертировал часть своих голосующих акций в обычку. Но так ли неожиданно?

Фактически к этому все и шло до новости о продаже Яндексу, но так продажа аннулировалась, версия попадания в индекс снова стала актуальна. Олег Юрьевич помог заработать за этот год очень большую сумму денег всем своим акционерам.

Поздравляю всех, кто внимательно смотрел уроки курса. До свидания.

Сейчас кратко распишу хронологию и логику, чтобы вам было понятно в чем суть поста.

В сентябре писал, что полностью вышел из банка на новости с Яндексом и заработал на этой истории 108%

Далее в октябре, акция сильно падала и я докупал под индексную стратегию, которую подробно разбирал в курсе по инвестициям. Именно эта стратегия была ключевой для меня пока Яндекс не заявил о покупке.

Получается в октябре 2020 года я покупал с расчетом на май 2021 года. Покупал по 1790, хотя падала еще ниже, но у меня уже не было средств.

Но как обычно вмешалась Сила Случая и акция взлетела раньше, чем я ожидал. Итого 63,5% за 2,5 месяца.

Кстати, про Силу Случая…все подкаст послушали?)

А теперь давай разберемся что такого случилось? Неожиданно Тинькоф сконвертировал часть своих голосующих акций в обычку. Но так ли неожиданно?

Фактически к этому все и шло до новости о продаже Яндексу, но так продажа аннулировалась, версия попадания в индекс снова стала актуальна. Олег Юрьевич помог заработать за этот год очень большую сумму денег всем своим акционерам.

Поздравляю всех, кто внимательно смотрел уроки курса. До свидания.

{kind=link}

Салют. Я неоднократно озвучивал идеи касаемо попадания компаний в индекс и дальнейший их рост. Для примера #ММК #ЯНДЕКС #ТКС

Механику я уже описывал по хештегу #индекс Но вот один важный момент.

Чтобы попасть в индекс необходимо чтобы фри-флоат компании стоил больше 1,5 млрд $ По ссылке можно посомтретьКоэффициент free-float (доля ценных бумаг в свободном обращении) https://www.moex.com/ru/listing/free-float.aspx

Информация для участников клуба inverga.ru : Эту информацию добавил в 5 урок 3го модуля курса.

#теория

Механику я уже описывал по хештегу #индекс Но вот один важный момент.

Чтобы попасть в индекс необходимо чтобы фри-флоат компании стоил больше 1,5 млрд $ По ссылке можно посомтретьКоэффициент free-float (доля ценных бумаг в свободном обращении) https://www.moex.com/ru/listing/free-float.aspx

Информация для участников клуба inverga.ru : Эту информацию добавил в 5 урок 3го модуля курса.

#теория

Президент подписал закон о делистинге депозитарных расписок российских компаний с иностранных бирж.

Многих напугали эти заголовки, поэтому вставлю 5 копеек.

Делистинг коснется, только компаний зарегистрированных в РФ. Например, расписки #ГАЗПРОМ , #ФОСАГРО, #СБЕРБАНК и тд.

Делистинг не коснется компаний, которые зарегистрированы за рубежом. Например, #ТКС, #ЯНДЕКС, #ОЗОН , #ПОЛИМЕТАЛЛ, #РОСАГРО и некоторые другие эмитенты.

UPD: поступил вопрос в клубе «чем вообще опасен этот делистинг для Сбера, Газпрома и тд?»

В текущих условиях ничем. Не будет капитала из заграницы.

Многих напугали эти заголовки, поэтому вставлю 5 копеек.

Делистинг коснется, только компаний зарегистрированных в РФ. Например, расписки #ГАЗПРОМ , #ФОСАГРО, #СБЕРБАНК и тд.

Делистинг не коснется компаний, которые зарегистрированы за рубежом. Например, #ТКС, #ЯНДЕКС, #ОЗОН , #ПОЛИМЕТАЛЛ, #РОСАГРО и некоторые другие эмитенты.

UPD: поступил вопрос в клубе «чем вообще опасен этот делистинг для Сбера, Газпрома и тд?»

В текущих условиях ничем. Не будет капитала из заграницы.

Самый популярный вопрос — посоветуй что купить.

Вот целевые, которые сработали у меня в последнюю неделю.

Продажа

1. #Русгидро

2. #Газпром

Покупка

1. #Распадская

2 #ММК

3 #Северсталь

4 #Петропавловск - не покупаю риск иностранной прописки

5 #ТКС - не покупаю риск иностранной прописки

6 #Яндекс - не покупаю риск иностранной прописки

7 #ВК - не покупаю риск иностранной прописки

8 #Озон - не покупаю риск иностранной прописки

9 #Сегежа

Понимаешь в чем дело. Гораздо важнее понимать не что покупать/продавать, а почему.

Поддержите пост 🔥, если солидарны🤝

Кстати, самой выгодной сделкой последних месяцев была покупка облигаций с доходность 21-23% годовых.

Вот целевые, которые сработали у меня в последнюю неделю.

Продажа

1. #Русгидро

2. #Газпром

Покупка

1. #Распадская

2 #ММК

3 #Северсталь

4 #Петропавловск - не покупаю риск иностранной прописки

5 #ТКС - не покупаю риск иностранной прописки

6 #Яндекс - не покупаю риск иностранной прописки

7 #ВК - не покупаю риск иностранной прописки

8 #Озон - не покупаю риск иностранной прописки

9 #Сегежа

Понимаешь в чем дело. Гораздо важнее понимать не что покупать/продавать, а почему.

Поддержите пост 🔥, если солидарны🤝

Кстати, самой выгодной сделкой последних месяцев была покупка облигаций с доходность 21-23% годовых.

85% прибыли в акциях #БСПБ (Банк Санкт-Петербург) за 2,5 месяца

1. 27 мая в комментариях к посту меня спросили «Какую компанию можно покупать регулярно/ежемесячно?» Я ответил БСПБ. Вот здесь

2. С мая активно начал набирать позицию. В этом посте развернуто писал о спекулятивной идее в акциях #БСПБ

3. Кратко драйвер роста в идее после отчета:

— Банк дешев и бодро растет. Излишний капитал может быть направлен либо на дивы, либо на байбек.

— На просадке не купил, ждал отчет, чтобы понять в текущих реалиях банк может рассчитывать на такие хорошие результаты или нет. Тк в прошлом году основная прибыль была от валютных операций.

— В итоге отчет показал, что основная прибыль не от валютных операций, а от операционной деятельности. Поэтому покупаю под форвардный дивиденд и возможный байбек - срок год.

4. Сегодня вышла новость о выплате дивиденда и росте прибыли в 2 раза.

Чтобы оперативно получать всю информацию по акциям и мое мнение по ним, рекомендую подписаться на канал «Сигналы Рынка»

5. 3 дня назад я снова написал о покупке акция БСПБ на посадке. Вот здесь. У меня еще осталась часть акций — действую в рамках стратегии активного инвестирования (САИ)

6. На графике к посту рост акций сектора.

Акции #ТКС не нравятся, не держу. Акции #СБЕРБАНК держу под дивиденды в 24 году, акции #ВТБ под возможные дивиденды в 25 году.

7. Здесь результаты резидентов клуба с помощью стратегии активного инвестирования (САИ)🤝

8. Напоминаю, если наберем 2500 огней под предыдущим постом я дам вам подробный разбор идеи с потенциалом роста в 2-3 раза🔥

_____________________________________

❌Я никогда никому не пишу в личные сообщения. Так делают только мошенники

#результат

1. 27 мая в комментариях к посту меня спросили «Какую компанию можно покупать регулярно/ежемесячно?» Я ответил БСПБ. Вот здесь

2. С мая активно начал набирать позицию. В этом посте развернуто писал о спекулятивной идее в акциях #БСПБ

3. Кратко драйвер роста в идее после отчета:

— Банк дешев и бодро растет. Излишний капитал может быть направлен либо на дивы, либо на байбек.

— На просадке не купил, ждал отчет, чтобы понять в текущих реалиях банк может рассчитывать на такие хорошие результаты или нет. Тк в прошлом году основная прибыль была от валютных операций.

— В итоге отчет показал, что основная прибыль не от валютных операций, а от операционной деятельности. Поэтому покупаю под форвардный дивиденд и возможный байбек - срок год.

4. Сегодня вышла новость о выплате дивиденда и росте прибыли в 2 раза.

Чтобы оперативно получать всю информацию по акциям и мое мнение по ним, рекомендую подписаться на канал «Сигналы Рынка»

5. 3 дня назад я снова написал о покупке акция БСПБ на посадке. Вот здесь. У меня еще осталась часть акций — действую в рамках стратегии активного инвестирования (САИ)

6. На графике к посту рост акций сектора.

Акции #ТКС не нравятся, не держу. Акции #СБЕРБАНК держу под дивиденды в 24 году, акции #ВТБ под возможные дивиденды в 25 году.

7. Здесь результаты резидентов клуба с помощью стратегии активного инвестирования (САИ)🤝

8. Напоминаю, если наберем 2500 огней под предыдущим постом я дам вам подробный разбор идеи с потенциалом роста в 2-3 раза🔥

_____________________________________

❌Я никогда никому не пишу в личные сообщения. Так делают только мошенники

#результат

#Прогноз БКС на 2024 год

1. Решил ввести новую рубрику, чтобы смотреть какие бумаги брокеры будут предлагать своим клиентам.

— На рынке много неопытных физиков и сентимент брокеров для них является маяком.

— Для нас это наблюдение за вектором перераспределения объемов.

2. Эксперты брокера прогнозируют, что индекс Мосбиржи может вырасти до 4300 пунктов к концу 2024 года — рост на 43% от текущего уровня.

3. #Мечел

Ожидается, что цены на сырье улучшатся, а компания сократит свою долговую нагрузку. Эксперты БКС прогнозируют рост стоимости акций "Мечел" на 128% до 640 рублей к концу 2024 года.

🟢 Верга: в клубе продали Мечел на ноябрьском ПАМПе с доходностью больше 200% и входить планирую ниже 200₽

4. #Яндекс

Прогнозируется, что акции "Яндекса" (YNDX) могут вырасти на 97% до 4400 рублей. Оптимизм связан с реструктуризацией бизнеса компании, но существуют риски, связанные с неопределенностью закрытия сделки по разделению компании.

🟢 Верга: лучшая компания в секторе. Но пока не пройдет разделение стою в стороне. Готов купить дороже, но с меньшим риском.

5. #ТКС

Акции головной компании финансовой группы TCS Group, к которой относится Тинькофф Банк, могут вырасти на 81% до 5300 рублей.

🟢 Верга: самый дорогой банк, с неоправданной премией и самым высоким риском капитала. Если хочется купить IT , то лучше Яндекс или Озон. Если хочется банк, то лучше Сбер или Совкомбанк. Даже ВТБ и БСПБ лучше по фундаменталу.

6. #ВТБ

Акции ВТБ (VTBR) упали на 25% за последние три месяца, но прогнозируется рост на 76% до 0,039 рубля за акцию к концу следующего года. ВТБ может возобновить выплату дивидендов благодаря рекордной чистой прибыли, которая поможет восстановить капитал.

🟢 Верга: Здесь солидарен с аналитиками. Мы в клубе покупали эти бумаги в районе 0,015₽

7. #Северсталь

"Северсталь" (CHMF) показала высокую рентабельность и отрицательный чистый долг. Ожидается, что компания может вернуться к выплатам дивидендов в 2024 году, и акции могут вырасти на 69% до 2100 рублей.

🟢 Верга: свое развернутое мнение по сектору писал здесь. Из металлургов в моем портфеле осталась только Северсталь, но вижу здесь фундаментальную целевую скромнее. При самом позитивном сценарии в районе 1800₽.

🤝Это новая рубрика, пишите в комментах нужны ли такие обзоры?

1. Решил ввести новую рубрику, чтобы смотреть какие бумаги брокеры будут предлагать своим клиентам.

— На рынке много неопытных физиков и сентимент брокеров для них является маяком.

— Для нас это наблюдение за вектором перераспределения объемов.

2. Эксперты брокера прогнозируют, что индекс Мосбиржи может вырасти до 4300 пунктов к концу 2024 года — рост на 43% от текущего уровня.

3. #Мечел

Ожидается, что цены на сырье улучшатся, а компания сократит свою долговую нагрузку. Эксперты БКС прогнозируют рост стоимости акций "Мечел" на 128% до 640 рублей к концу 2024 года.

4. #Яндекс

Прогнозируется, что акции "Яндекса" (YNDX) могут вырасти на 97% до 4400 рублей. Оптимизм связан с реструктуризацией бизнеса компании, но существуют риски, связанные с неопределенностью закрытия сделки по разделению компании.

5. #ТКС

Акции головной компании финансовой группы TCS Group, к которой относится Тинькофф Банк, могут вырасти на 81% до 5300 рублей.

6. #ВТБ

Акции ВТБ (VTBR) упали на 25% за последние три месяца, но прогнозируется рост на 76% до 0,039 рубля за акцию к концу следующего года. ВТБ может возобновить выплату дивидендов благодаря рекордной чистой прибыли, которая поможет восстановить капитал.

7. #Северсталь

"Северсталь" (CHMF) показала высокую рентабельность и отрицательный чистый долг. Ожидается, что компания может вернуться к выплатам дивидендов в 2024 году, и акции могут вырасти на 69% до 2100 рублей.

🤝Это новая рубрика, пишите в комментах нужны ли такие обзоры?

Please open Telegram to view this post

VIEW IN TELEGRAM

Заметка по точке входа в #ТКС

1. Акционеры TCS Group одобрили перерегистрацию группы с кипрской юрисдикции на российскую.

Полная редомициляция может занять пару месяцев.

2. При этом в Евроклире достаточно большой большой пакет, который может уронить бумагу по аналогии с #ВК

У ВК навес был в районе 14%

Тинькофф Банк — 15%;

#X5 Retail Group — 12%;

#Озон — 7%.

3. Выводы:

— Банк очень дорогой. С такими же темпами роста дешевле #СОВКОМБАНК.

— Но после редомициляции появится драйвер роста в виде дивидендов.

— По текущей цене не интересно, но при падении ниже 2500₽ - может появиться идея. Такое падение возможно после переезда из-за навеса бумаг Евроклира

5. В конце месяца я проведу бесплатное мероприятие с подробным обзором стратегии и идей на 2024 год.

В этот раз места будут ограничены, поэтому активируйте бота заранее, чтобы получить приглашение 👇

t.me/inverga_bot

#евроклир

1. Акционеры TCS Group одобрили перерегистрацию группы с кипрской юрисдикции на российскую.

Полная редомициляция может занять пару месяцев.

2. При этом в Евроклире достаточно большой большой пакет, который может уронить бумагу по аналогии с #ВК

У ВК навес был в районе 14%

Тинькофф Банк — 15%;

#X5 Retail Group — 12%;

#Озон — 7%.

3. Выводы:

— Банк очень дорогой. С такими же темпами роста дешевле #СОВКОМБАНК.

— Но после редомициляции появится драйвер роста в виде дивидендов.

— По текущей цене не интересно, но при падении ниже 2500₽ - может появиться идея. Такое падение возможно после переезда из-за навеса бумаг Евроклира

5. В конце месяца я проведу бесплатное мероприятие с подробным обзором стратегии и идей на 2024 год.

В этот раз места будут ограничены, поэтому активируйте бота заранее, чтобы получить приглашение 👇

t.me/inverga_bot

#евроклир

#Прогноз АльфаКапитал на 2024 год Топ-6 бумаг

1. Решил ввести новую рубрику, чтобы смотреть какие бумаги брокеры будут предлагать своим клиентам.

— На рынке много неопытных физиков и сентимент брокеров для них является маяком.

— Для нас это наблюдение за вектором перераспределения объемов.

2. #ЛУКОЙЛ (LKOH)

Целевая цена — ₽8547. Ожидаемая дивдоходность на ближайшие 12 месяцев — 15%

🟢 Верга: Под дивиденды в отрасли интереснее #Суругутнефтегаз и #Башнефть (на них фокус в клубе)

Лукойл держу под раскрытие стоимости за счет обратного выкупа у нерезидентов. Дивиденд это бонус за ожидание и в текущей ситуации вторичный драйвер роста.

3.#Сбербанк (SBER)

Целевая цена — ₽319. Ожидаемая дивдоходность — 12%;

🟢 Верга: Держу под дивиденд. Рентабельность капитала почти 25%, всего на 10% меньше чем у #ТКС, но при этом стоимость риска всего 1,4% в 8 раз ниже, чем у того же #ТКС. Многие аналитики хоронят банки и девелопмент в 24 году, я считаю что внутри замкнутого контура они продолжат хорошо зарабатывать.

4.#ОЗОН (OZON)

Целевая цена — ₽2832. Ожидаемая дивдоходность — 0%;

🟢 Верга: Держу под раскрытие стоимости. Акция уже на 40% переоцениласьсь от нашей точки входа. Вероятно перед редомициляцией продам, чтобы потом откупить, тк есть навес Евроклира. Долгосрочно актив наравне с Яндексом интересны.

5. #ТКС (TCSG)

Целевая цена — ₽4430. Ожидаемая дивдоходность — 0%;

🟢 Верга: По текущим ценам дорого, после переезда вероятно появится идея. Вчера писал пост

6 .#Газпромнефть (SIBN)

Целевая цена — ₽863. Ожидаемая дивдоходность — 12%;

🟢 Верга: По текущим ценам дорого, выбираю материнский #Газпром

7. #АЛРОСА

Целевой цены нет. Ожидаемая дивдоходность — 6%;

🟢 Верга: На акции давит новостной фон о запрете экспорта. Нравится компания, есть денежный поток, достаточный на выплату дивидендов. За последний год несколько раз заработали на этих акциях. Сейчас держу хорошую позицию по средней в районе 63₽. Из краткосрочных драйверов - дивиденды. При посадке буду докупать.

8. ВЫВОДЫ:

— Самое важное при оценке акций - определить драйверы роста

— Самое важное при покупке акций - определить стратегию и точки входа/выхода

В конце месяца я проведу бесплатное мероприятие с подробным обзором стратегии и идей на 2024 год.

В этот раз места будут ограничены, поэтому активируйте бота заранее, чтобы получить приглашение 👇

t.me/inverga_bot

🤝Поддержите эту рубрику реакциями и комментариями. По их количеству пойму нужно ли продолжать или рубрика себя изжила)

1. Решил ввести новую рубрику, чтобы смотреть какие бумаги брокеры будут предлагать своим клиентам.

— На рынке много неопытных физиков и сентимент брокеров для них является маяком.

— Для нас это наблюдение за вектором перераспределения объемов.

2. #ЛУКОЙЛ (LKOH)

Целевая цена — ₽8547. Ожидаемая дивдоходность на ближайшие 12 месяцев — 15%

Лукойл держу под раскрытие стоимости за счет обратного выкупа у нерезидентов. Дивиденд это бонус за ожидание и в текущей ситуации вторичный драйвер роста.

3.#Сбербанк (SBER)

Целевая цена — ₽319. Ожидаемая дивдоходность — 12%;

4.#ОЗОН (OZON)

Целевая цена — ₽2832. Ожидаемая дивдоходность — 0%;

5. #ТКС (TCSG)

Целевая цена — ₽4430. Ожидаемая дивдоходность — 0%;

6 .#Газпромнефть (SIBN)

Целевая цена — ₽863. Ожидаемая дивдоходность — 12%;

7. #АЛРОСА

Целевой цены нет. Ожидаемая дивдоходность — 6%;

8. ВЫВОДЫ:

— Самое важное при оценке акций - определить драйверы роста

— Самое важное при покупке акций - определить стратегию и точки входа/выхода

В конце месяца я проведу бесплатное мероприятие с подробным обзором стратегии и идей на 2024 год.

В этот раз места будут ограничены, поэтому активируйте бота заранее, чтобы получить приглашение 👇

t.me/inverga_bot

🤝Поддержите эту рубрику реакциями и комментариями. По их количеству пойму нужно ли продолжать или рубрика себя изжила)

Please open Telegram to view this post

VIEW IN TELEGRAM

Полезная графика по навесу в акциях от Атон

1. #Озон, #Х5 и #ТКС как раз планирую подбирать после редомициялции

2. По #Яндекс акции держу — сейчас +40% доходности.

7 марта должны принять решение по разделению. Если акции в Евроклир решат обменять, то нужно будет выходить и ждать падения.

3. Уже сейчас есть 2 идеи с потенциалом роста 20-50%, в которых навеса не будет.

Подробно разобрал их на онлайн-встрече. Завтра в 21:30 доступ к записи будет закрыт.

#навес

1. #Озон, #Х5 и #ТКС как раз планирую подбирать после редомициялции

2. По #Яндекс акции держу — сейчас +40% доходности.

7 марта должны принять решение по разделению. Если акции в Евроклир решат обменять, то нужно будет выходить и ждать падения.

3. Уже сейчас есть 2 идеи с потенциалом роста 20-50%, в которых навеса не будет.

Подробно разобрал их на онлайн-встрече. Завтра в 21:30 доступ к записи будет закрыт.

#навес

Слияние #ТКС и #Росбанк

1. Тинькофф показал впечатляющие результаты за 2023 год.

Чистая прибыль выросла почти в 4 раза до рекордных 80,9 млрд рублей, а количество клиентов превысило 40 млн человек. Это говорит о том, что компания продолжает активно развиваться и захватывать рынок.

Более половины выручки приходится на некредитные направления, что делает Тинькофф все более диверсифицированным и устойчивым бизнесом.

2. Но самое интересное началось в 2024 году.

Тинькофф переехал в Россию и сообщил о планах по слиянию с Росбанком. После объединения Тинькофф войдет в топ-5 игроков, что даст возможность на равных конкурировать с крупнейшими банками страны.

3. Для финансирования сделки Тинькофф планирует провести допэмиссию акций. При этом менеджмент запускает программу обратного выкупа акций объемом до 19 млн штук. Это должно частично поддержать котировки акций от навеса.

О навесе подробно писал здесь и здесь

4. Текущие мультипликаторы банка дорогие относительно сектора.

P/E находится на уровне 7,5 при ROE в 32%. Для сравнения, Росбанк торгуется с похожим P/E, хотя его бизнес не такой качественный и эффективный. Поэтому объединение с Тинькофф дал серьезный импульс для роста акций Росбанка.

5. Ранее я писал, что после редомициляции возможно падение цены акций ниже 2500₽ из-за навеса бумаг Евроклира. При такой цене может появиться инвест идея.

Выводы:

— Слияние с Росбанк не выглядит дешево, особенно если сравнивать сделки Совкомбанк - Хоум Кредит и ВТБ - Открытие. По сути это выгодно только одному человеку.

— ТКС может вернуться к выплате дивидендов после редомициляции — об этом трубят все ТГ каналы.

— Мое мнение отличается. Основной бенефициар сделки получит деньги и может отказаться от выплаты дивидендов.

— На данном этапе вижу только спекулятивный интерес в акции, при падении ее цены от навеса. Фундаментально актив оцени справедливо. Фундаментально #Совкомбанк интереснее

6. Если было полезно и вы ждете новых идей в канале поддержите пост реакцией🔥

1. Тинькофф показал впечатляющие результаты за 2023 год.

Чистая прибыль выросла почти в 4 раза до рекордных 80,9 млрд рублей, а количество клиентов превысило 40 млн человек. Это говорит о том, что компания продолжает активно развиваться и захватывать рынок.

Более половины выручки приходится на некредитные направления, что делает Тинькофф все более диверсифицированным и устойчивым бизнесом.

2. Но самое интересное началось в 2024 году.

Тинькофф переехал в Россию и сообщил о планах по слиянию с Росбанком. После объединения Тинькофф войдет в топ-5 игроков, что даст возможность на равных конкурировать с крупнейшими банками страны.

3. Для финансирования сделки Тинькофф планирует провести допэмиссию акций. При этом менеджмент запускает программу обратного выкупа акций объемом до 19 млн штук. Это должно частично поддержать котировки акций от навеса.

О навесе подробно писал здесь и здесь

4. Текущие мультипликаторы банка дорогие относительно сектора.

P/E находится на уровне 7,5 при ROE в 32%. Для сравнения, Росбанк торгуется с похожим P/E, хотя его бизнес не такой качественный и эффективный. Поэтому объединение с Тинькофф дал серьезный импульс для роста акций Росбанка.

5. Ранее я писал, что после редомициляции возможно падение цены акций ниже 2500₽ из-за навеса бумаг Евроклира. При такой цене может появиться инвест идея.

Выводы:

— Слияние с Росбанк не выглядит дешево, особенно если сравнивать сделки Совкомбанк - Хоум Кредит и ВТБ - Открытие. По сути это выгодно только одному человеку.

— ТКС может вернуться к выплате дивидендов после редомициляции — об этом трубят все ТГ каналы.

— Мое мнение отличается. Основной бенефициар сделки получит деньги и может отказаться от выплаты дивидендов.

— На данном этапе вижу только спекулятивный интерес в акции, при падении ее цены от навеса. Фундаментально актив оцени справедливо. Фундаментально #Совкомбанк интереснее

6. Если было полезно и вы ждете новых идей в канале поддержите пост реакцией🔥

Топ-9 краткосрочных идей

Обновленный #прогноз от Промсвязьбанка с моими комментариями

1. #Магнит (MGNT)

Вес в портфеле Промсвязьбанка — 11,3%, целевая цена — ₽8540

🟢 Верга: я акции продал с прибылью 84%. Потенциал действительно есть под дивиденды. Но для меня более привлекательный актив #Х5, под рост бизнеса в 25 году и частичную выплату нераспределенного дивиденда. Покупать Х5 буду после редомициляции

2. #Транснефть (TRNFP)

Вес в портфеле Промсвязьбанка — 9,7%, целевая цена — ₽1800

🟢 Верга: Акции держу под летний дивиденд. По отчетам буду принимать решение продавать или продолжать держать.

3. #Сбербанк (SBER)

вес в портфеле Промсвязьбанка — 15%, целевая цена — ₽330

🟢 Верга: Акции держу, компания зарабатывает стабильно. При сохранении див политики в след году дивиденд может быть выше + летом будет собрание акционеров касаемо дивиденда, может быть повысят пейаут

4. #НЛМК (NLMK)

вес в портфеле Промсвязьбанка — 15%, целевая цена — ₽232;

🟢 Верга: акций в портфеле нет. Весь сектор считаю фундаментально переоцененным любителям дивидендов. У супруги в портфеле есть #ММК - фундаментально самая крепкая компания сектора, хотя тоже недешево

5. #ТКС (TCSG)

вес в портфеле Промсвязьбанка — 9,9%, целевая цена — ₽3550;

🟢 Верга: В портфеле нет. #Совкомбанк так же эффективен и при этом дешевле Тинька.

6. #Софтлайн (SOFL)

вес в портфеле Промсвязьбанка — 9,7%, целевая цена — ₽181

🟢 Верга:После разделения бизнес не понимаю их точку роста. Пока #Астра и #Позитив выглядят стратегически лучше.

7. #Северсталь (CHMF)

вес в портфеле Промсвязьбанка — 4,8%, целевая цена — ₽2 тыс.;

🟢 Верга: Продал с прибылью 79%. Ложка хороша к обеду, сейчас фундаментально акция стоит дорого.

8. #Газпромнефть (SIBN):

вес в портфеле Промсвязьбанка — 11%, целевая цена — ₽910;

🟢 Верга: в портфеле нет, тк под дивиденды интереснее #Башнефть ап и #Сургутнефтегаз ап. ГПН сейчас основной донор Газпрома, поэтому могут увеличь пейаут дивиденда.

9. #Русал (RUAL)

вес в портфеле Промсвязьбанка — 10,1%, целевая цена — ₽45.

🟢 Верга: акции продал. Текущий рост считаю спекулятивным. В отрасли держу #Эн+ и #ГМКНОРНИКЕЛЬ. Русал тоже интересно, но буду снова входить в позицию позже. Во всей отрасли идея в новом цикле к 27 году

9. Сказать спасибо можете реакцией к посту🔥

Какие из этих акций держите в портфеле? Какая доходность?

Обновленный #прогноз от Промсвязьбанка с моими комментариями

1. #Магнит (MGNT)

Вес в портфеле Промсвязьбанка — 11,3%, целевая цена — ₽8540

2. #Транснефть (TRNFP)

Вес в портфеле Промсвязьбанка — 9,7%, целевая цена — ₽1800

3. #Сбербанк (SBER)

вес в портфеле Промсвязьбанка — 15%, целевая цена — ₽330

4. #НЛМК (NLMK)

вес в портфеле Промсвязьбанка — 15%, целевая цена — ₽232;

5. #ТКС (TCSG)

вес в портфеле Промсвязьбанка — 9,9%, целевая цена — ₽3550;

6. #Софтлайн (SOFL)

вес в портфеле Промсвязьбанка — 9,7%, целевая цена — ₽181

7. #Северсталь (CHMF)

вес в портфеле Промсвязьбанка — 4,8%, целевая цена — ₽2 тыс.;

8. #Газпромнефть (SIBN):

вес в портфеле Промсвязьбанка — 11%, целевая цена — ₽910;

9. #Русал (RUAL)

вес в портфеле Промсвязьбанка — 10,1%, целевая цена — ₽45.

9. Сказать спасибо можете реакцией к посту🔥

Какие из этих акций держите в портфеле? Какая доходность?

Please open Telegram to view this post

VIEW IN TELEGRAM

Топ-5 акций с потенциалом роста более 30%

Обновленный #прогноз от Альфа-инвестиции с моими комментариями

1. #ВТБ

Аналитики полагают, что бумаги ВТБ могут показать двузначный рост благодаря эффекту низкой базы и увеличению достаточности капитала. Последние месяцы эмитент отстает от широкого рынка и других банков.

Цель на год: ₽0,034. Потенциал роста: +47,8% к текущей цене.

🟢 Верга: Держу в портфеле. В клубе активно покупал в 22-23 году под раскрытие стоимости, тк отчеты компании показывают положительную динамику. Новая стратегия предполагает рост ЧП до ₽650 млрд к 2026 году. Плюс возможен возврат к выплате дивидендов и упрощение структуры акций компании (сейчас их 3 типа).

2. #ТКС

По мнению аналитиков, инвесторы осторожно смотрят на планы компании. Он отмечет, что параметры допэмиссии пока неясны и это является риском. При этом, по словам аналитика, потенциал роста бумаг «ТКС Холдинга» высок.

Цель на год: ₽4100. Потенциал роста: +35,4%.

🟢 Верга: В портфеле нет. #Совкомбанк так же эффективен и при этом дешевле Тинька. А слияние Совком + Хоумкредит, гораздо перспективнее слияние ТКС + Росбанк

3. #НОВАТЭК

Аналитики отмечают, что акции НОВАТЭКА дешевеют из-за низких цен на газ в мире. Кроме того, руководитель аналитического отдела УК «Первая» Дмитрий Данилин ранее связывал снижение бумаг компании с санкционным давлением на ее флагманский проект «Арктик СПГ — 2», который должен был стать основным драйвером роста прибыли компании в ближайшие несколько лет.

Цель на год: ₽1760. Потенциал роста: +37,6%.

🟢 Верга: Продал в клубе Новатэк с прибылью 44% после введения санкций, ухудшения ситуации с танкерами и сбытом. Компания отличная, но сейчас драйвера роста нет - ждем точку входа.

4. #ИнтерРАО

По мнению аналитиков, при начале смены цикла спрос на акции вернется. Кроме того, драйвером котировок компании могут стать дивиденды. Совет директоров рекомендовал дивиденды за 2023 год в размере ₽0,326 на акцию.

Цель на год: ₽5,6. Потенциал роста: 33,3%.

🟢 Верга: Акции в портфеле есть, покупали активно в 22-23 году. Здесь отмечаю 2 гравера роста

— переход на выплату дивиденда с 25% от прибыли до 50%

— раскроите кубышки через M&A сделки, ко рые уже начались - основной драйвер

5. #Самолет

Аналитики считают ГК «Самолет» лидером в строительной отрасли по темпам роста и эффективности продаж. В 2023 году компания нарастила выручку в 1,5 раза, а в 2024 году с учетом поглощения застройщика МИЦ в сумме показатель может вырасти еще на 70%.

Цель на год: ₽4900. Потенциал роста: +29,9%.

🟢 Верга: В клубе акции продали с прибылью 72% и нпосле просадки снова перезашли в идею по Стратегии Активного инвестирования #САИ. Основной драйвер роста развитие финтех и самолет+ внутри компании.

6. Сказать спасибо можете реакцией к посту🔥

‼️Друзья, я не пишу в личку и не беру деньги в управлении. У меня есть только один ресурс - инвестиционный клуб с моими сделками и обучением inverga.ru Если вам кто-то пишет и представляется мной - это мошенник.

Канал с результатами резидентов клуба здесь 👉 https://t.me/inverga_kurs — все остальное фейк!!!

Обновленный #прогноз от Альфа-инвестиции с моими комментариями

1. #ВТБ

Аналитики полагают, что бумаги ВТБ могут показать двузначный рост благодаря эффекту низкой базы и увеличению достаточности капитала. Последние месяцы эмитент отстает от широкого рынка и других банков.

Цель на год: ₽0,034. Потенциал роста: +47,8% к текущей цене.

2. #ТКС

По мнению аналитиков, инвесторы осторожно смотрят на планы компании. Он отмечет, что параметры допэмиссии пока неясны и это является риском. При этом, по словам аналитика, потенциал роста бумаг «ТКС Холдинга» высок.

Цель на год: ₽4100. Потенциал роста: +35,4%.

3. #НОВАТЭК

Аналитики отмечают, что акции НОВАТЭКА дешевеют из-за низких цен на газ в мире. Кроме того, руководитель аналитического отдела УК «Первая» Дмитрий Данилин ранее связывал снижение бумаг компании с санкционным давлением на ее флагманский проект «Арктик СПГ — 2», который должен был стать основным драйвером роста прибыли компании в ближайшие несколько лет.

Цель на год: ₽1760. Потенциал роста: +37,6%.

4. #ИнтерРАО

По мнению аналитиков, при начале смены цикла спрос на акции вернется. Кроме того, драйвером котировок компании могут стать дивиденды. Совет директоров рекомендовал дивиденды за 2023 год в размере ₽0,326 на акцию.

Цель на год: ₽5,6. Потенциал роста: 33,3%.

— переход на выплату дивиденда с 25% от прибыли до 50%

— раскроите кубышки через M&A сделки, ко рые уже начались - основной драйвер

5. #Самолет

Аналитики считают ГК «Самолет» лидером в строительной отрасли по темпам роста и эффективности продаж. В 2023 году компания нарастила выручку в 1,5 раза, а в 2024 году с учетом поглощения застройщика МИЦ в сумме показатель может вырасти еще на 70%.

Цель на год: ₽4900. Потенциал роста: +29,9%.

6. Сказать спасибо можете реакцией к посту🔥

‼️Друзья, я не пишу в личку и не беру деньги в управлении. У меня есть только один ресурс - инвестиционный клуб с моими сделками и обучением inverga.ru Если вам кто-то пишет и представляется мной - это мошенник.

Канал с результатами резидентов клуба здесь 👉 https://t.me/inverga_kurs — все остальное фейк!!!

Please open Telegram to view this post

VIEW IN TELEGRAM

Какой из банков выбрать? Часть 1

Делюсь своим мнением, в каких активах я вижу потенциал роста, и кратко рассказываю о каждом представителе сектора.

1. #Сбербанк — идея, которая уже свое отработала

— Половину позиции я закрыл еще до дивотсечки с прибылью 118%, вторую половину планирую продать после закрытия гэпа.

Почему я продаю акции по частям — рассказал в материале. Чтобы его получить, активируйте бота👇

t.me/inverga_bot

— Несмотря на рекордную прибыль, которую покажет Сбер по итогам 2024 года, я вижу в акциях риск.

— Сбер изменил одно из условий выплаты дивидендов — уровень достаточности капитала. И вот с этим уже есть ухудшение. А при текущей ключевой ставке этот показатель может снизиться еще.

2. #ВТБ — возможен большой дивиденд

— Недавно ВТБ провел обратный сплит в акциях. Следующим шагом может быть упрощена структура акционерного капитала. Сейчас в ВТБ очень сложная схема расчета дивидендов, и ее упрощение — позитивная новость для инвесторов.

— Зампред ВТБ Дмитрий Пьянов прогнозирует прибыль 550 млрд ₽ за год. Из них 80 млрд ₽ будет направлено на дивиденды — это эквивалентно около 8% дивдоходности.

— Я не жду этих дивидендов, но если банк будет придерживтаься стратегии, то в 2026 году сможет выплатить 20-25 ₽ на акцию.

— Банк по-прежнему стоит дешево. Есть драйвер роста. Для меня это долгосрочная идея примерно до 2026 года.

— О том, как я выбираю идеи, рассказал в разборе «Как с нуля создать капитал 3-5-10 млн ₽ и выйти на 100 000+ ₽ пассивного дохода». Чтобы получить запись разбора — активируйте бота с полезными материалами👇

t.me/inverga_bot

3. #ТКС — акции переоценены, можно рассматривать только спекулятивно

— Ждем завершения процесса консолидации с Росбанком. Ожидаю улучшения показателя по капиталу (т. к. Росбанк был куплен дешевле) и снижения рентабельности.

— ТКС — один из основных бенефициаров розничного кредитования. С текущей ставкой и замедлением инфляции банк может начать себя чувствовать хуже. Думаю, что это влияние станет понятно по результатам второго полугодия.

— ТКС все равно остается самым дорогим банком, поэтому в данной ситуации я отдаю предпочтение Совкомбанку, о котором планирую рассказать во второй части.

Ставьте 🔥, если ждете вторую часть

Делюсь своим мнением, в каких активах я вижу потенциал роста, и кратко рассказываю о каждом представителе сектора.

1. #Сбербанк — идея, которая уже свое отработала

— Половину позиции я закрыл еще до дивотсечки с прибылью 118%, вторую половину планирую продать после закрытия гэпа.

Почему я продаю акции по частям — рассказал в материале. Чтобы его получить, активируйте бота👇

t.me/inverga_bot

— Несмотря на рекордную прибыль, которую покажет Сбер по итогам 2024 года, я вижу в акциях риск.

— Сбер изменил одно из условий выплаты дивидендов — уровень достаточности капитала. И вот с этим уже есть ухудшение. А при текущей ключевой ставке этот показатель может снизиться еще.

2. #ВТБ — возможен большой дивиденд

— Недавно ВТБ провел обратный сплит в акциях. Следующим шагом может быть упрощена структура акционерного капитала. Сейчас в ВТБ очень сложная схема расчета дивидендов, и ее упрощение — позитивная новость для инвесторов.

— Зампред ВТБ Дмитрий Пьянов прогнозирует прибыль 550 млрд ₽ за год. Из них 80 млрд ₽ будет направлено на дивиденды — это эквивалентно около 8% дивдоходности.

— Я не жду этих дивидендов, но если банк будет придерживтаься стратегии, то в 2026 году сможет выплатить 20-25 ₽ на акцию.

— Банк по-прежнему стоит дешево. Есть драйвер роста. Для меня это долгосрочная идея примерно до 2026 года.

— О том, как я выбираю идеи, рассказал в разборе «Как с нуля создать капитал 3-5-10 млн ₽ и выйти на 100 000+ ₽ пассивного дохода». Чтобы получить запись разбора — активируйте бота с полезными материалами👇

t.me/inverga_bot

3. #ТКС — акции переоценены, можно рассматривать только спекулятивно

— Ждем завершения процесса консолидации с Росбанком. Ожидаю улучшения показателя по капиталу (т. к. Росбанк был куплен дешевле) и снижения рентабельности.

— ТКС — один из основных бенефициаров розничного кредитования. С текущей ставкой и замедлением инфляции банк может начать себя чувствовать хуже. Думаю, что это влияние станет понятно по результатам второго полугодия.

— ТКС все равно остается самым дорогим банком, поэтому в данной ситуации я отдаю предпочтение Совкомбанку, о котором планирую рассказать во второй части.

Ставьте 🔥, если ждете вторую часть