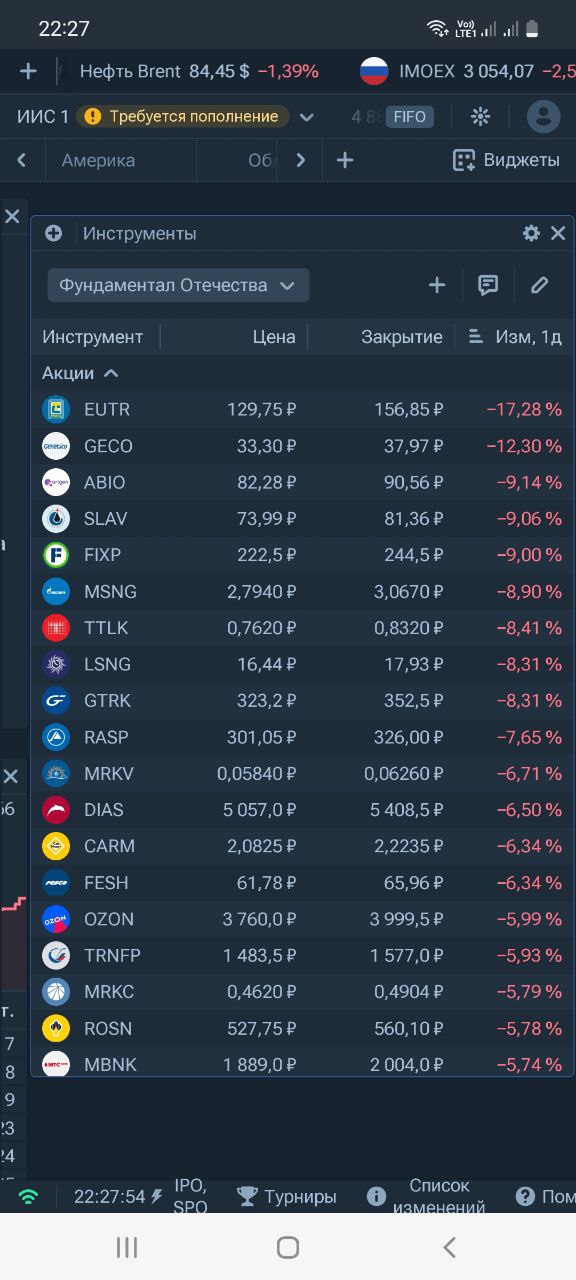

На мой взгляд вчера российский рынок преподал наглядный урок отличий между фундаментально сильными и слабыми компаниями.

Прямо пособие по фундаментальному анализу.

То есть нужно понимать, что падал весь рынок и почти все акции. Но проблемные\слабые\перегретые компании просто полетели в пропасть. Все то, что спекулянты и тех аналитики надували под дружное улюлюканье в прошлом году, теперь летит в пропасть.

Просто открывают список наиболее упавших акций:

- Евротранс. Упал в 2 раза с момента IPO. Раньше одна заправка стоили 1 млрд, теперь только 500 млн рублей. Вероятно все еще не дешево. Да и P\E= 6 для третьего эшелона это скорее нормальная оценка.

- GECO - перспективы у биотеха конечно огромные, но вот прямо сейчас убытки и непонятно, когда реальная отдача;

- ABIO - туда же. Конские мультипликаторы и стагнация выручки;

- Славнефть - многолетняя показательная история того, что у семи нянек дитя без глаза. Совместное владение Роснефти и, кажется, Газпромнефти, привела к многолетней стагнации и падению добычи;

- FIXP - стагнация бизнеса, снижение ЛФЛ, мизерные дивиденды, странное решение переехать в Казахстан. И далее по списку.

Почти все компании из списка были ЯВНО переоценены или с какими-то многолетними не решаемыми проблемами. Чтобы ваш портфель вчера упал на 3%, а не на 10 -15% (или вообще обнулился с плечами), достаточно было избегать подобных историй.

#бородаинвестора #акции #инвестиции #дивиденды #биржа #коррекция

Прямо пособие по фундаментальному анализу.

То есть нужно понимать, что падал весь рынок и почти все акции. Но проблемные\слабые\перегретые компании просто полетели в пропасть. Все то, что спекулянты и тех аналитики надували под дружное улюлюканье в прошлом году, теперь летит в пропасть.

Просто открывают список наиболее упавших акций:

- Евротранс. Упал в 2 раза с момента IPO. Раньше одна заправка стоили 1 млрд, теперь только 500 млн рублей. Вероятно все еще не дешево. Да и P\E= 6 для третьего эшелона это скорее нормальная оценка.

- GECO - перспективы у биотеха конечно огромные, но вот прямо сейчас убытки и непонятно, когда реальная отдача;

- ABIO - туда же. Конские мультипликаторы и стагнация выручки;

- Славнефть - многолетняя показательная история того, что у семи нянек дитя без глаза. Совместное владение Роснефти и, кажется, Газпромнефти, привела к многолетней стагнации и падению добычи;

- FIXP - стагнация бизнеса, снижение ЛФЛ, мизерные дивиденды, странное решение переехать в Казахстан. И далее по списку.

Почти все компании из списка были ЯВНО переоценены или с какими-то многолетними не решаемыми проблемами. Чтобы ваш портфель вчера упал на 3%, а не на 10 -15% (или вообще обнулился с плечами), достаточно было избегать подобных историй.

#бородаинвестора #акции #инвестиции #дивиденды #биржа #коррекция

{kind=link}

Глядя на коррекцию на рынке (можно ли это уже назвать кровавой баней?) лично у меня возникают мысли о покупке\докупке качественных активов. Но как определить качество?

Скажем, у нас есть две относительно похожие истории - Глобалтранс и Фикспрайс. Похожи они многим:

1) Обе компании отказались редомицилироваться в Россию и сменили основную площадку листинга. Фикспрайс уехал в соседний Казахстан, а GLTR вообще в далекое Абу-Даби.

2) В том числе из-за рисков связанных с листингом, а так же проблем с выплатой дивидендов (хотя Фикспрайс небольшие дивиденды заплатил), обе акции мощно упали. Фикспрайс с момента IPO подешевел в 3,5 раза (а вы спрашиваете, почему многие инвестируют в IPO на один день с целью сразу зафиксировать прибыль). Глобалтранс вернулся к ценам 2021 года, когда компания сделала вторичный листинг на Мосбирже.

3) В бездивидендное затишье обе компании погасили долги и накопили кое-какую кубышку. У Фикспрайса она небольшая - в районе 13 млрд по итогам первого квартала, у GLTR достигнет 40+ млрд по итогам полугодия.

4) Теоретически обе компании могут переложить инфляцию на плечи потребителя, хотя в случае Глобалтранса, работающего с крупнейшими металлургами, это будет немного сложнее.

5) В обоих компаниях сменились собственники! В Фикспрайсе один партнер выкупил долю другого и стал абсолютным мажоритарием. В GLTR пришел тайный казахский акционер, от которого рынок не знает чего ждать.

Как видим, две истории очень похожи. Но в чем разница? В деталях. Глобалтранс за последние 4 года значительно нарастил EBITDA и скорее всего сохранит ее примерно на аналогичном уровне по итогам 2024 года. А вот у Фикспрайса наметились операционные проблемы - стабильно падает LFL, снижается EBITDA и маржинальность. При этом падение в FIXP воспринимается драматичнее, так как компания выходила на IPO по мультипликаторам роста (то есть дорого), а GLTR был относительно дешев плюс-минус всегда.

На самом деле обе компании по текущим ценам уже смотрятся неплохо. FIXP EV\EBITDA = 3 - уже самый дешевый ритейлер на рынке. GLTR EV\EBITDA = 1,5 и кубышка приближающаяся к половине капитализации.

Обе компании интересные, но GLTR немного интереснее. Следим за развитием событий!!

#бородаинвестора #GLTR #FIXP #коррекция #акции #инвестиции #дивиденды #биржа

Скажем, у нас есть две относительно похожие истории - Глобалтранс и Фикспрайс. Похожи они многим:

1) Обе компании отказались редомицилироваться в Россию и сменили основную площадку листинга. Фикспрайс уехал в соседний Казахстан, а GLTR вообще в далекое Абу-Даби.

2) В том числе из-за рисков связанных с листингом, а так же проблем с выплатой дивидендов (хотя Фикспрайс небольшие дивиденды заплатил), обе акции мощно упали. Фикспрайс с момента IPO подешевел в 3,5 раза (а вы спрашиваете, почему многие инвестируют в IPO на один день с целью сразу зафиксировать прибыль). Глобалтранс вернулся к ценам 2021 года, когда компания сделала вторичный листинг на Мосбирже.

3) В бездивидендное затишье обе компании погасили долги и накопили кое-какую кубышку. У Фикспрайса она небольшая - в районе 13 млрд по итогам первого квартала, у GLTR достигнет 40+ млрд по итогам полугодия.

4) Теоретически обе компании могут переложить инфляцию на плечи потребителя, хотя в случае Глобалтранса, работающего с крупнейшими металлургами, это будет немного сложнее.

5) В обоих компаниях сменились собственники! В Фикспрайсе один партнер выкупил долю другого и стал абсолютным мажоритарием. В GLTR пришел тайный казахский акционер, от которого рынок не знает чего ждать.

Как видим, две истории очень похожи. Но в чем разница? В деталях. Глобалтранс за последние 4 года значительно нарастил EBITDA и скорее всего сохранит ее примерно на аналогичном уровне по итогам 2024 года. А вот у Фикспрайса наметились операционные проблемы - стабильно падает LFL, снижается EBITDA и маржинальность. При этом падение в FIXP воспринимается драматичнее, так как компания выходила на IPO по мультипликаторам роста (то есть дорого), а GLTR был относительно дешев плюс-минус всегда.

На самом деле обе компании по текущим ценам уже смотрятся неплохо. FIXP EV\EBITDA = 3 - уже самый дешевый ритейлер на рынке. GLTR EV\EBITDA = 1,5 и кубышка приближающаяся к половине капитализации.

Обе компании интересные, но GLTR немного интереснее. Следим за развитием событий!!

#бородаинвестора #GLTR #FIXP #коррекция #акции #инвестиции #дивиденды #биржа

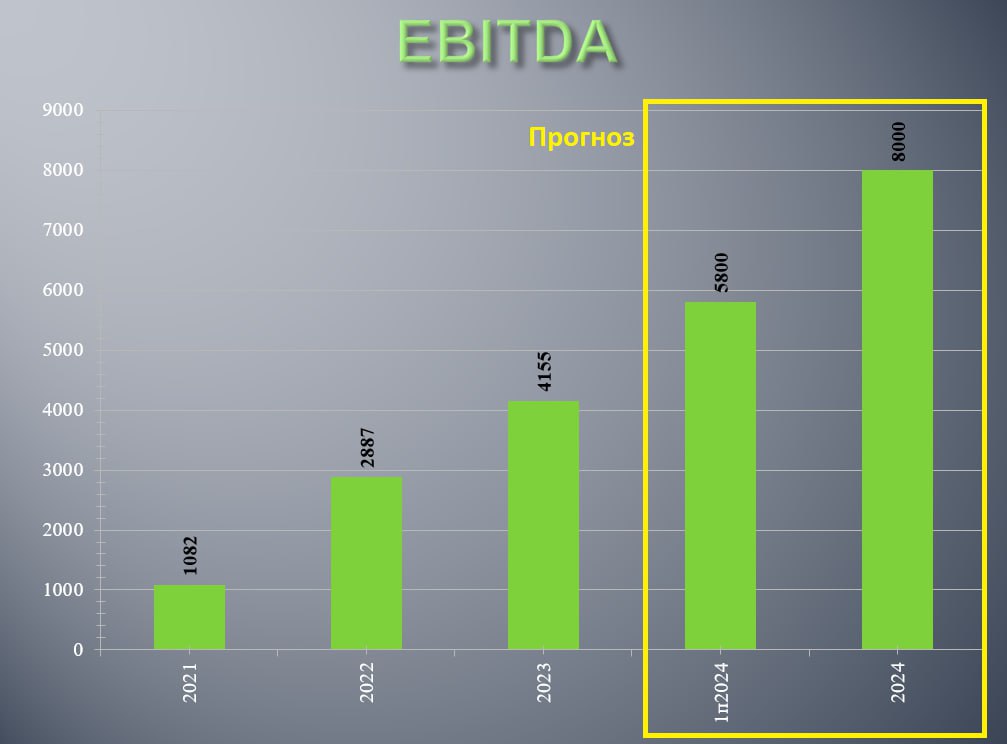

Выкладываю разбор компании #VSEH Понятно, что задним числом эти рассуждения уже не так интересны. Но!!! Во-первых, такие разборы выкладываются прежде всего для того, чтобы подписчики могли знакомиться с логикой автора и потом применять ее самостоятельно. Это не рыба и даже не удочка. Это реклама моего магазина удочек)) Во-вторых, оценка бизнеса вполне работает и для уже полноценно торгующегося бизнеса.

Компания Всеинструменты.ру собралась на IPO. Давайте познакомимся с интересным эмитентом и прикинем перспективы. Не сложно догадаться, что ВИ это ритейлер, нацеленный на продажу товаров для дома и хозяйства. Аналогами-конкурентами являются сети Леруа или Петрович. При этом ВИ с большим запасом уже лидер в онлайн сегменте. Это важный момент, который нам понадобится далее.

Что интересного\важного есть в презентации?

1) Главное, что компания стабильно прибыльна. Это не Озон, где только выход из убытка ожидается в 2026 году.

2) Маржинальность по EBITDA держится на уровне 8 - 9%. Это лишь немного лучше, чем у Х5 и ниже, чем FixPrice!!

3) Темпы роста выручки 2021 - 2023 более 50%. В 2024 пока 42%!

4) Работают по 1P модели.

5) 2\3 выручки это работа с бизнесом. Говорят, что тут выше оборот.

6) Ждут, что TAM достигнет 14 трлн к 2028 году. При этом B2B сегмент вырастет в 2 раза, а B2C в 1,7 раза. Проникновение онлайн продаж сравняется с одеждой и бытовой техникой.

7) За 6 лет выросли в 10 раз!!

8) Много говорят про консолидацию рынка. В развитых странах лидер может забрать до половины оборота. В России доля лидера (ВИ?) всего 14%.

8) Компания платит дивиденды, в среднем 65% от чистой прибыли.

9) Уже выстроенная логистическая сеть, которая не требует больших вложений.

В презентации нигде об этом прямо не говорится, но возникает ощущение, что ВИ хочет получить денег и публичную оценку, чтобы стать тем самым консолидатором растущего рынка. В целом идея здравая и имеющая право на жизнь. При слияние с условным Петровичем биржевая компания точно будет иметь премию в оценке, а под выкуп условного Леруа будет проще получить кредитование. Да и привлеченный кэш можно пустить в дело, потратив на выкуп или сократив быстро дорожающий долг. Плюс, ВИ, в отличие от того же Озона, уже стабильно прибылен и даже может платить дивиденды.

3,5 - 4 млрд по итогам 2024 года реальны.

Минусы. Маржинальность далеко не космическая, чуть выше Х5 и даже ниже чем у FIXP. Последний тоже размещался под идею роста на 30% в год, а потом что-то пошло не так.

Получается, весь вопрос только в цене. При оценке условно в 100 млрд покупать акции не захочется. Все таки 9% маржи для 1P продавца (сам закупает товар и сам продает) это не сказать, что что-то уникальное на рынке. Но если EBITDA вырастет до 14 млрд в 2024 году (вполне реально при росте выручки на 40%), то EV\EBITDA = 6 это в районе 60 млрд капитализации. Тут уже можно подумать. Саму идею консолидации сектора и выхода в лидеры считаю вполне реальной и достижимой. А еще ВИ это шанс купить представителя сектора электронной коммерции (еще и прибыльного), но не за триллион, а за адекватные деньги. Так что часть инвесторов в Озон могу плавно перетечь в ВИ. Дождемся финальной оценки.

#ВИ #всеинструменты #VSEH

Компания Всеинструменты.ру собралась на IPO. Давайте познакомимся с интересным эмитентом и прикинем перспективы. Не сложно догадаться, что ВИ это ритейлер, нацеленный на продажу товаров для дома и хозяйства. Аналогами-конкурентами являются сети Леруа или Петрович. При этом ВИ с большим запасом уже лидер в онлайн сегменте. Это важный момент, который нам понадобится далее.

Что интересного\важного есть в презентации?

1) Главное, что компания стабильно прибыльна. Это не Озон, где только выход из убытка ожидается в 2026 году.

2) Маржинальность по EBITDA держится на уровне 8 - 9%. Это лишь немного лучше, чем у Х5 и ниже, чем FixPrice!!

3) Темпы роста выручки 2021 - 2023 более 50%. В 2024 пока 42%!

4) Работают по 1P модели.

5) 2\3 выручки это работа с бизнесом. Говорят, что тут выше оборот.

6) Ждут, что TAM достигнет 14 трлн к 2028 году. При этом B2B сегмент вырастет в 2 раза, а B2C в 1,7 раза. Проникновение онлайн продаж сравняется с одеждой и бытовой техникой.

7) За 6 лет выросли в 10 раз!!

8) Много говорят про консолидацию рынка. В развитых странах лидер может забрать до половины оборота. В России доля лидера (ВИ?) всего 14%.

8) Компания платит дивиденды, в среднем 65% от чистой прибыли.

9) Уже выстроенная логистическая сеть, которая не требует больших вложений.

В презентации нигде об этом прямо не говорится, но возникает ощущение, что ВИ хочет получить денег и публичную оценку, чтобы стать тем самым консолидатором растущего рынка. В целом идея здравая и имеющая право на жизнь. При слияние с условным Петровичем биржевая компания точно будет иметь премию в оценке, а под выкуп условного Леруа будет проще получить кредитование. Да и привлеченный кэш можно пустить в дело, потратив на выкуп или сократив быстро дорожающий долг. Плюс, ВИ, в отличие от того же Озона, уже стабильно прибылен и даже может платить дивиденды.

3,5 - 4 млрд по итогам 2024 года реальны.

Минусы. Маржинальность далеко не космическая, чуть выше Х5 и даже ниже чем у FIXP. Последний тоже размещался под идею роста на 30% в год, а потом что-то пошло не так.

Получается, весь вопрос только в цене. При оценке условно в 100 млрд покупать акции не захочется. Все таки 9% маржи для 1P продавца (сам закупает товар и сам продает) это не сказать, что что-то уникальное на рынке. Но если EBITDA вырастет до 14 млрд в 2024 году (вполне реально при росте выручки на 40%), то EV\EBITDA = 6 это в районе 60 млрд капитализации. Тут уже можно подумать. Саму идею консолидации сектора и выхода в лидеры считаю вполне реальной и достижимой. А еще ВИ это шанс купить представителя сектора электронной коммерции (еще и прибыльного), но не за триллион, а за адекватные деньги. Так что часть инвесторов в Озон могу плавно перетечь в ВИ. Дождемся финальной оценки.

#ВИ #всеинструменты #VSEH

{kind=link}

Середина месяца - традиционный момент для апдейта по стратегиям автоследования. Заодно обсудим и коррекцию на рынке.

Флагманский Фундаментал отечества в боковике уже почти 2 месяца. Выглядит как слабый результат, но на самом деле он очень хороший. Ведь индекс широкого рынка от пика 17 мая рухнул уже почти на 20%!!!

https://www.tinkoff.ru/invest/strategies/496570c2-20be-47ae-b2b6-37c373ab2bd5/

Гравитация Богатства вообще жжет напалмом.

https://www.tinkoff.ru/invest/strategies/d24b4a0a-0380-4b4d-bf2f-53ae9e9a1a95/

Стратегия запустилась в апреле, прямо перед началом мощной коррекции. (А Фундаментал Отечества был открыт в январе 2022 года, прямо перед самым большим однодневным падением рынка в истории рынков. Умею выбрать момент)) Но пока индекс спикировал на -20%, Гравитация дала +10%. Правда есть нюанс. На стратегию (между прочим со сниженной комиссией) все еще не подписано ни одного человека. Поэтому супер результат полностью виртуальный)) Но подделать его нельзя, так что можно сказать, что это моя волшебная инвестиционная магия так работает.

Пачка Сигарет 2.0 тоже открылась в момент коррекции и падает сильнее всех. Минус 4%.

https://www.tbank.ru/invest/strategies/6a391b07-f3f0-4d7e-b044-2ff7329024a4/

Но это все равно лучше широкого рынка, который упал за это же время на 10%!!

Думаю общую суть вы уловили. Одна стратегия в боковике, другая растет, третья падает, но все три сильно лучше рынка. Это важный и даже ключевой момент.

Дело в том, что на подкастах и просто в группе я уже говорил свое мнение о текущей ситуации: как минимум до конца лета предпосылок для роста индекса я не вижу. При этом сам рынок сильно фрагментирован: все еще куча переоцененных шлаков и неадекватных оценок в третьем эшелоне. Но уже появляются весьма интересные цены в качественных компаниях.

И вот эти качественные компании будут приносить нам прибыль существенно лучше индекса, когда рынок снова развернется в рост. Гораздо лучше облигаций или LQDT, который в моменте непобедим. Точно предсказать обстоятельства нельзя, но осень может быть плодовитой и прибыльной. Запомните этот твит)

Кстати, я не очень понимаю пульсавторов, которые пишут чухню вроде "моя стратегия упала на 50%, это супер шанс купить!". Люди действуют адекватно - стратегия минусит, значит это плохая стратегия. Надо менять коней. Но я с вами честен - есть объективные обстоятельства и ограничения в рамках которых мы работаем. Окно возможностей откроется осенью, а пока я делаю все возможное. В данном случае не падение Фундаментала отечества (пишу про него, так как там больше всего подписчиков) уже хорошее достижение. А ждать ли осени решите сами.

#бородаинвестора #стратегии #автследование

Флагманский Фундаментал отечества в боковике уже почти 2 месяца. Выглядит как слабый результат, но на самом деле он очень хороший. Ведь индекс широкого рынка от пика 17 мая рухнул уже почти на 20%!!!

https://www.tinkoff.ru/invest/strategies/496570c2-20be-47ae-b2b6-37c373ab2bd5/

Гравитация Богатства вообще жжет напалмом.

https://www.tinkoff.ru/invest/strategies/d24b4a0a-0380-4b4d-bf2f-53ae9e9a1a95/

Стратегия запустилась в апреле, прямо перед началом мощной коррекции. (А Фундаментал Отечества был открыт в январе 2022 года, прямо перед самым большим однодневным падением рынка в истории рынков. Умею выбрать момент)) Но пока индекс спикировал на -20%, Гравитация дала +10%. Правда есть нюанс. На стратегию (между прочим со сниженной комиссией) все еще не подписано ни одного человека. Поэтому супер результат полностью виртуальный)) Но подделать его нельзя, так что можно сказать, что это моя волшебная инвестиционная магия так работает.

Пачка Сигарет 2.0 тоже открылась в момент коррекции и падает сильнее всех. Минус 4%.

https://www.tbank.ru/invest/strategies/6a391b07-f3f0-4d7e-b044-2ff7329024a4/

Но это все равно лучше широкого рынка, который упал за это же время на 10%!!

Думаю общую суть вы уловили. Одна стратегия в боковике, другая растет, третья падает, но все три сильно лучше рынка. Это важный и даже ключевой момент.

Дело в том, что на подкастах и просто в группе я уже говорил свое мнение о текущей ситуации: как минимум до конца лета предпосылок для роста индекса я не вижу. При этом сам рынок сильно фрагментирован: все еще куча переоцененных шлаков и неадекватных оценок в третьем эшелоне. Но уже появляются весьма интересные цены в качественных компаниях.

И вот эти качественные компании будут приносить нам прибыль существенно лучше индекса, когда рынок снова развернется в рост. Гораздо лучше облигаций или LQDT, который в моменте непобедим. Точно предсказать обстоятельства нельзя, но осень может быть плодовитой и прибыльной. Запомните этот твит)

Кстати, я не очень понимаю пульсавторов, которые пишут чухню вроде "моя стратегия упала на 50%, это супер шанс купить!". Люди действуют адекватно - стратегия минусит, значит это плохая стратегия. Надо менять коней. Но я с вами честен - есть объективные обстоятельства и ограничения в рамках которых мы работаем. Окно возможностей откроется осенью, а пока я делаю все возможное. В данном случае не падение Фундаментала отечества (пишу про него, так как там больше всего подписчиков) уже хорошее достижение. А ждать ли осени решите сами.

#бородаинвестора #стратегии #автследование

Т‑Банк

Стратегия Фундаментал отечества | Т‑Банк Автоследование

Следуйте стратегиям проверенных инвесторов, автоматически повторяя их сделки

Федеральная налоговая служба пишет, что дополнительный налог действительно тратят на больных детей. Будем надеяться, что это правда.

А вот новое повышение налогов с 2024 года на детей уже потратить не обещают. Хотя там хватило бы не только на детей, но и, допустим, на реабилитацию участников СВО.

#налоги

А вот новое повышение налогов с 2024 года на детей уже потратить не обещают. Хотя там хватило бы не только на детей, но и, допустим, на реабилитацию участников СВО.

#налоги

Вчера написал довольно оптимистичный пост про рынок. Это я-то, который с самого начала СВО бубнил про риски и опасности!! Теперь давайте подтвердим мои ощущения примерами и крепкими цифрами.

Допустим, мой любимый Т-банк. Качественный растущий актив, который даже с уходом отца-основателя не потерял темпов роста и рекордной рентабельности. Классный актив со всех сторон (было бы у меня 300 млн. долларов, сам бы купил банк вместо Потанина). Но за великолепие приходится платить - почти всю свою публичную историю банк стоил сильно дороже капитала и был самым дорогим в секторе (и все еще остается таковым).

Но если присмотреться внимательно и подумать, то окажется, что к концу этого года Т-банк станет рекордно дешевым. Считаем:

- напечатали 70 млн акций по 3400 рублей, которые обменяли на Росбанк.

- покупка Росбанка даст Т-банку 225 млрд капитала;

- собственный капитал на конец 2023 года составлял 280 млрд;

- прогноз банка по году - чистая прибыль 80 - 100 млрд. Возьмем 80 млрд для расчета.

Итого, к концу 2024 года капитал Т-банка достигнет 280 + 225 + 80 = 585 млрд рублей. При этом капитализация банка на сегодня, но с учетом допки в 70 млн акций, составляет 702 млрд. Итого банк оценивается по мультипликатору P\Bv = 1,2.

А теперь объясню, почему это дешево. Дешевле чем к концу 2024 года в своей публичной истории банк стоил только один раз - акции обваливались до 0,95 капитала в 1 кв 2015 года. С тех пор самая низкая оценка до которой падал банк это 1,86 капитала в 1 квартале 2020 года (пик ковида) и 2 квартале 2022 года (начало СВО).

То есть можно сказать, что сегодня банк торгуется по самой низкой оценке чуть ли не за 10 лет. Шанс? На мой взгляд да. Конечно, как и везде, тут присутствуют свои риски. Но с другой стороны, это единственный банк, который генерирует более 30% ROE!!

#бородаинвестора #банки #TCSG #акции #инвестиции #дивиденды #биржа

Допустим, мой любимый Т-банк. Качественный растущий актив, который даже с уходом отца-основателя не потерял темпов роста и рекордной рентабельности. Классный актив со всех сторон (было бы у меня 300 млн. долларов, сам бы купил банк вместо Потанина). Но за великолепие приходится платить - почти всю свою публичную историю банк стоил сильно дороже капитала и был самым дорогим в секторе (и все еще остается таковым).

Но если присмотреться внимательно и подумать, то окажется, что к концу этого года Т-банк станет рекордно дешевым. Считаем:

- напечатали 70 млн акций по 3400 рублей, которые обменяли на Росбанк.

- покупка Росбанка даст Т-банку 225 млрд капитала;

- собственный капитал на конец 2023 года составлял 280 млрд;

- прогноз банка по году - чистая прибыль 80 - 100 млрд. Возьмем 80 млрд для расчета.

Итого, к концу 2024 года капитал Т-банка достигнет 280 + 225 + 80 = 585 млрд рублей. При этом капитализация банка на сегодня, но с учетом допки в 70 млн акций, составляет 702 млрд. Итого банк оценивается по мультипликатору P\Bv = 1,2.

А теперь объясню, почему это дешево. Дешевле чем к концу 2024 года в своей публичной истории банк стоил только один раз - акции обваливались до 0,95 капитала в 1 кв 2015 года. С тех пор самая низкая оценка до которой падал банк это 1,86 капитала в 1 квартале 2020 года (пик ковида) и 2 квартале 2022 года (начало СВО).

То есть можно сказать, что сегодня банк торгуется по самой низкой оценке чуть ли не за 10 лет. Шанс? На мой взгляд да. Конечно, как и везде, тут присутствуют свои риски. Но с другой стороны, это единственный банк, который генерирует более 30% ROE!!

#бородаинвестора #банки #TCSG #акции #инвестиции #дивиденды #биржа

Интересная картина наблюдается в префах Сургутнефтегаза перед отсечкой. Акции ... падают!! Инвесторов не прельщает даже мгновенная (почти мгновенная) 20% ДД, которую редко встретишь да на текущем рынке. В общем аномалия налицо. С чем она может быть связана?

Лично мне кажется, что в моменте акции сильно перепроданы из-за следующего сочетания факторов:

1) В момент роста рынка было очень много "идей" о том, что все акции на рос рынке приходят примерно к 12 - 13% ДД (теперь это 16 - 17%). Гении спекуляций быстро посчитали, что 12,3:0,13 = 94 рубля. Отлично, покупаем с плечами и раздаем хомякам на хаях.

2) Но рынок оказался прозорливее, да и силы покупателей быстро иссякли вместе с коррекцией рынка. Плюс брокеры усилили отток плечевиков порезав ставки риска перед отсечкой. Все это привело к обвалу еще до отсечки!

3) Третий фактор это курс рубля. Блокировка расчетов в долларах, укрепление рубля, вероятность дефицита в стране - все это привело к дополнительному оттоку из квазивалютной фишки.

В общем префы попали под раздачу и падают. И, кажется, это неплохой момент прикупить акции. Приведу аргументы:

1) Посмотрел исторический график. Почти всегда префы в какой-то момент оказывались ниже цены сразу после отсечки. То есть стратегия не идти в отсечку и ловить проливы после гэпа в принципе рабочая.

2) Но при этом к каждому следующему большому дивиденду акции оказывались выше чем на предыдущем пике!

3) А кубышка с годами все выше и выше. На данный момент денежная позиция превысила 6 трлн рублей. В квартал эта денежная громадина генерирует примерно 100 млрд рублей. Итого, даже без учета валютного курса Сургут может зарабатывать 400 млрд от продажи нефти и еще 400 млрд на процентах. Это чуть больше 6 рублей дивиденда на преф.

4) Текущие ставки очень высокие, поэтому доходность от депозитов может расти.

5) На самое интересное тут даже не это. Префов-то не так и много и идет на них фактически 7,5% от чистой прибыли. Плюс небольшой дивиденд на обычку. Из условных 600 млрд чистой прибыли 450 - 500 млрд остается в компании. И тогда мы видим такую динамику: 6 трлн кубышки на конец 2023 года. 6,5 трлн на конец 2024 года 7,1 трлн на конец 2025 и 0,5 трлн только процентных доходов.

К чему это я веду? Без учета дивиденда преф вчера торговался по 48 - 49 рублей. Но громадная кубышка + нефтебизнес даже без девальвации будут генерировать ЕЖЕГОДНЫЙ дивиденд 7+ рублей. Это 14+% ДД. И сверхдивиденд бонусом при каждой девальвации. Понятно, что сегодня такой доходностью никого не удивить, но при снижении ставки и окончании СВО (шансы на это вроде бы появились) этот инструмент станет весьма привлекательным.

Не является инвестиционной рекомендацией.

#бородаинвестора #Сургунефтегаз #дивиденды #акции #инвестиции #дивиденды #биржа

Лично мне кажется, что в моменте акции сильно перепроданы из-за следующего сочетания факторов:

1) В момент роста рынка было очень много "идей" о том, что все акции на рос рынке приходят примерно к 12 - 13% ДД (теперь это 16 - 17%). Гении спекуляций быстро посчитали, что 12,3:0,13 = 94 рубля. Отлично, покупаем с плечами и раздаем хомякам на хаях.

2) Но рынок оказался прозорливее, да и силы покупателей быстро иссякли вместе с коррекцией рынка. Плюс брокеры усилили отток плечевиков порезав ставки риска перед отсечкой. Все это привело к обвалу еще до отсечки!

3) Третий фактор это курс рубля. Блокировка расчетов в долларах, укрепление рубля, вероятность дефицита в стране - все это привело к дополнительному оттоку из квазивалютной фишки.

В общем префы попали под раздачу и падают. И, кажется, это неплохой момент прикупить акции. Приведу аргументы:

1) Посмотрел исторический график. Почти всегда префы в какой-то момент оказывались ниже цены сразу после отсечки. То есть стратегия не идти в отсечку и ловить проливы после гэпа в принципе рабочая.

2) Но при этом к каждому следующему большому дивиденду акции оказывались выше чем на предыдущем пике!

3) А кубышка с годами все выше и выше. На данный момент денежная позиция превысила 6 трлн рублей. В квартал эта денежная громадина генерирует примерно 100 млрд рублей. Итого, даже без учета валютного курса Сургут может зарабатывать 400 млрд от продажи нефти и еще 400 млрд на процентах. Это чуть больше 6 рублей дивиденда на преф.

4) Текущие ставки очень высокие, поэтому доходность от депозитов может расти.

5) На самое интересное тут даже не это. Префов-то не так и много и идет на них фактически 7,5% от чистой прибыли. Плюс небольшой дивиденд на обычку. Из условных 600 млрд чистой прибыли 450 - 500 млрд остается в компании. И тогда мы видим такую динамику: 6 трлн кубышки на конец 2023 года. 6,5 трлн на конец 2024 года 7,1 трлн на конец 2025 и 0,5 трлн только процентных доходов.

К чему это я веду? Без учета дивиденда преф вчера торговался по 48 - 49 рублей. Но громадная кубышка + нефтебизнес даже без девальвации будут генерировать ЕЖЕГОДНЫЙ дивиденд 7+ рублей. Это 14+% ДД. И сверхдивиденд бонусом при каждой девальвации. Понятно, что сегодня такой доходностью никого не удивить, но при снижении ставки и окончании СВО (шансы на это вроде бы появились) этот инструмент станет весьма привлекательным.

Не является инвестиционной рекомендацией.

#бородаинвестора #Сургунефтегаз #дивиденды #акции #инвестиции #дивиденды #биржа

{kind=link}

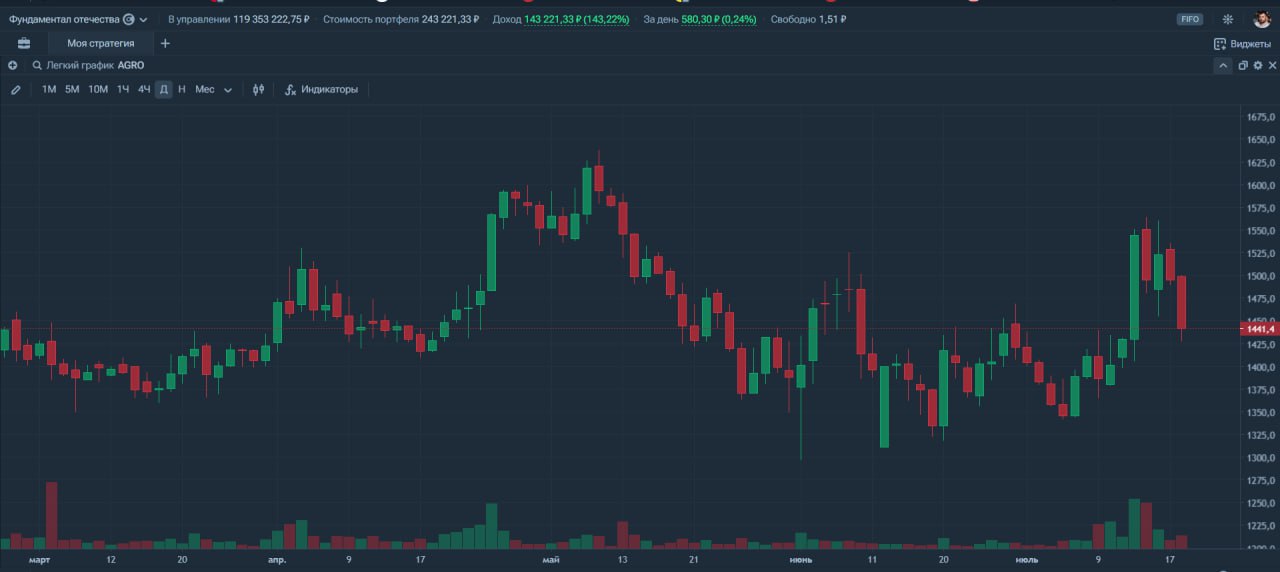

Весьма интересно в последнее время ведут себя акции Русагро! Сначала они бурно растут на общей коррекции рынка. Никакого инсайда, просто "внезапно" появляется новость о попадании компании в список ЭЗО (экономически значимых организаций). А значит долгожданный переезд и дивиденды стали более осязаемыми! Ура.

Но вот вчера компания дает комментарии по поводу новости и, на общем росте рынка, котировки Русагро падают. Что же такого изменилось за пару дней? Да ничего!! Просто компания озвучила больше информации о редомициляции:

- переезд в Россию будет идти через суд. По аналогии с Х5 мы понимаем, что это может занять до полугода или больше!

- скоро торги акциями будут остановлены для осуществления процесса обмена. Собственно, из-за этого акции и начали падать. Многие инвесторы не готовы морозить средства от нескольких месяцев до полугода;

- акции на Мосбирже конвертируют автоматом (как в Яндексе);

- а вот акции из иностранной инфраструктуры будут обменивать отдельно по заявкам самих акционеров. Это тот самый пресловутый навес, который может уронить котировки;

- дивидендная политика сохраняется - 50% прибыли на дивиденды. По пропущенным выплатам менеджмент будет решать в зависимости от планов развития.

Общая картина получается такая. Попадание в список ЭЗО и редомицилиция это большой позитив. Да и сам бизнес крутой и стоит относительно недорого. Но локально котировки могут оказать под давлением из-за остановки торгов на долгий срок (сколько уже не торгуется Х5?), а так же большого будущего навеса Евроклирщиков, дешево купивших акции. Быть может хорошей идеей будет купить акции Русагро прямо перед самым прекращением торгов. Будем следить за котировками!

Не инвестиционная рекомендация.

#бородаинвестора #Русагро #AGRO #редомициляция #акции #инвестиции #дивиденды #биржа

Но вот вчера компания дает комментарии по поводу новости и, на общем росте рынка, котировки Русагро падают. Что же такого изменилось за пару дней? Да ничего!! Просто компания озвучила больше информации о редомициляции:

- переезд в Россию будет идти через суд. По аналогии с Х5 мы понимаем, что это может занять до полугода или больше!

- скоро торги акциями будут остановлены для осуществления процесса обмена. Собственно, из-за этого акции и начали падать. Многие инвесторы не готовы морозить средства от нескольких месяцев до полугода;

- акции на Мосбирже конвертируют автоматом (как в Яндексе);

- а вот акции из иностранной инфраструктуры будут обменивать отдельно по заявкам самих акционеров. Это тот самый пресловутый навес, который может уронить котировки;

- дивидендная политика сохраняется - 50% прибыли на дивиденды. По пропущенным выплатам менеджмент будет решать в зависимости от планов развития.

Общая картина получается такая. Попадание в список ЭЗО и редомицилиция это большой позитив. Да и сам бизнес крутой и стоит относительно недорого. Но локально котировки могут оказать под давлением из-за остановки торгов на долгий срок (сколько уже не торгуется Х5?), а так же большого будущего навеса Евроклирщиков, дешево купивших акции. Быть может хорошей идеей будет купить акции Русагро прямо перед самым прекращением торгов. Будем следить за котировками!

Не инвестиционная рекомендация.

#бородаинвестора #Русагро #AGRO #редомициляция #акции #инвестиции #дивиденды #биржа

{kind=link}

Главная новость утра, а может быть и всей недели в России ... Добровольное снятие действующего американского президента Джо Байдена с выборов. Звучит как сюр, но это правда))

Новость действительно важная, в том числе для рынка. Логика примерно такая: Трамп "наш" - его победа на выборах приведет к окончанию СВО через политическое давление на Украину или прекращение поставок вооружения - рынок на этом конечно же вырастет.

Он (российский рынок) и сегодня наверняка вырастет примерно по такой же логике. К тому же тактические факторы складываются благоприятно: недавно акции падали и разворот только-только начался + скоро придут большие дивиденды, которые можно реинвестировать. Выглядит как шанс спекульнуть на 5% прибыли.

Главное не впадать в эйфорию. Потому что "наш" Трамп, на самом деле никакой не наш. Суровая действительность и большое преимущество США, как страны и государства, заключается в том, что фигура действующего президента на глобальную политику не влияет. Не важно, что именно Трамп врет, чтобы понравится избирателям и занять главное кресло. Важно, что политика США последовательна уже много президентов подряд, неважно демократы они или республиканцы. Так что ждать, что Трамп реально изменит отношения между Россией и США, тоже самое, что верить в волшебника на голубом вертолете.

Применительно к рынку я бы сформулировал следующую максиму. Вероятность завершения СВО через переговоры действительно стала немного выше. Но никто ничего не гарантировал. Впереди еще много как разочарования, так и эйфории. А значит рынок будет снова падать и снова расти. Посмотрим, насколько хватит текущего оптимизма.

#бородаинвестора #рынок #акции #инвестиции #дивиденды #биржа #Трамп

Новость действительно важная, в том числе для рынка. Логика примерно такая: Трамп "наш" - его победа на выборах приведет к окончанию СВО через политическое давление на Украину или прекращение поставок вооружения - рынок на этом конечно же вырастет.

Он (российский рынок) и сегодня наверняка вырастет примерно по такой же логике. К тому же тактические факторы складываются благоприятно: недавно акции падали и разворот только-только начался + скоро придут большие дивиденды, которые можно реинвестировать. Выглядит как шанс спекульнуть на 5% прибыли.

Главное не впадать в эйфорию. Потому что "наш" Трамп, на самом деле никакой не наш. Суровая действительность и большое преимущество США, как страны и государства, заключается в том, что фигура действующего президента на глобальную политику не влияет. Не важно, что именно Трамп врет, чтобы понравится избирателям и занять главное кресло. Важно, что политика США последовательна уже много президентов подряд, неважно демократы они или республиканцы. Так что ждать, что Трамп реально изменит отношения между Россией и США, тоже самое, что верить в волшебника на голубом вертолете.

Применительно к рынку я бы сформулировал следующую максиму. Вероятность завершения СВО через переговоры действительно стала немного выше. Но никто ничего не гарантировал. Впереди еще много как разочарования, так и эйфории. А значит рынок будет снова падать и снова расти. Посмотрим, насколько хватит текущего оптимизма.

#бородаинвестора #рынок #акции #инвестиции #дивиденды #биржа #Трамп

Друзья, сегодня в 12.00 встречаемся в эфире Пульса! Уже традиционно, запись будет доступна в приложении Т-инвестиции в разделе эфиры.

https://www.tbank.ru/invest/pulse/broadcast/Borodainvestora220724

#эфир #подкаст

https://www.tbank.ru/invest/pulse/broadcast/Borodainvestora220724

#эфир #подкаст

Тинькофф Банк

Кредитные и дебетовые карты с доставкой по всей России. Моментальные платежи и переводы с карты на карту.

Онлайн оформление кредитных карт и кредитов за 5 минут. Доставка банковских карт домой и в офис. Лучший онлайн-банк и универсальный платежный сервис.

Интересная статья в коммерсанте про банковский сектор:

https://www.kommersant.ru/doc/6850182?from=main

В частности я обратил внимание вот на этот абзац:

"По итогам июня лидером по размеру чистого убытка среди российских банков стал системно значимый Росбанк (9,2 млрд руб.). Кроме того, в пятерку самых убыточных банков за минувший месяц также попали Юникредит-банк (4,2 млрд руб.), Экспобанк (2 млрд руб.) и ХКФ-банк (1,36 млрд руб., также показал убыток и за май, 1,1 млрд руб.)."

Сразу два лидера по убыткам в июне - Росбанк и ХКФ-банк, готовятся пойти на слияние с более успешными и крупными партнерами - Т-банком и Совкомбанком соответственно. Совпадение? Или владельцы продаваемых банков вовремя окэшились перед тем, как высокая ставка начала оказывать свое негативное влияние на всю экономику? Как вы понимаете, такие результаты перед слиянием крайне негативны для покупателя. Можно предположить, что акции Т-банка и СКБ были под давлением в том числе из-за этих данных.

Но в статье есть и более важный вывод, который в целом согласуется с моим представлением о текущей ситуации: "Однако общими проблемами, которые усилятся во втором полугодии, для банковского сектора становятся накопление процентного риска (на фоне сохранения высокой ключевой ставки) и увеличение доли проблемных активов (с необходимостью создавать дополнительные резервы)."

Я видел целую кучу комментарием от "лидеров рынка" в том духе, что рост ключевой ставки выгоден банкам, так как они больше зарабатывают на процентах. Про то, что возросшие проценты платит реальный бизнес и реальные люди, эксперты упомянуть забыли. Пока кажется, что результаты второго полугодия в банковском секторе будут слабее, чем в первом полугодии.

#бородаинвестора #банки #акции #инвестиции #дивиденды #биржа

https://www.kommersant.ru/doc/6850182?from=main

В частности я обратил внимание вот на этот абзац:

"По итогам июня лидером по размеру чистого убытка среди российских банков стал системно значимый Росбанк (9,2 млрд руб.). Кроме того, в пятерку самых убыточных банков за минувший месяц также попали Юникредит-банк (4,2 млрд руб.), Экспобанк (2 млрд руб.) и ХКФ-банк (1,36 млрд руб., также показал убыток и за май, 1,1 млрд руб.)."

Сразу два лидера по убыткам в июне - Росбанк и ХКФ-банк, готовятся пойти на слияние с более успешными и крупными партнерами - Т-банком и Совкомбанком соответственно. Совпадение? Или владельцы продаваемых банков вовремя окэшились перед тем, как высокая ставка начала оказывать свое негативное влияние на всю экономику? Как вы понимаете, такие результаты перед слиянием крайне негативны для покупателя. Можно предположить, что акции Т-банка и СКБ были под давлением в том числе из-за этих данных.

Но в статье есть и более важный вывод, который в целом согласуется с моим представлением о текущей ситуации: "Однако общими проблемами, которые усилятся во втором полугодии, для банковского сектора становятся накопление процентного риска (на фоне сохранения высокой ключевой ставки) и увеличение доли проблемных активов (с необходимостью создавать дополнительные резервы)."

Я видел целую кучу комментарием от "лидеров рынка" в том духе, что рост ключевой ставки выгоден банкам, так как они больше зарабатывают на процентах. Про то, что возросшие проценты платит реальный бизнес и реальные люди, эксперты упомянуть забыли. Пока кажется, что результаты второго полугодия в банковском секторе будут слабее, чем в первом полугодии.

#бородаинвестора #банки #акции #инвестиции #дивиденды #биржа

Коммерсантъ

Банки раскрыли прибыли и убытки

Во втором полугодии легче не будет

ПАО "Совкомбанк" завершил ускоренный букбилдинг, в ходе которого мажоритарный акционер МКАО "Совко Капитал Партнерс" ("Совко") и часть ключевых менеджеров сократили свою долю владения акциями банка.

Это было очень странное SPO. Во-первых, спешка. Когда акционеры спешат избавиться от акций, это не есть хорошо. Во-вторых, Продали акций на 5 млрд рублей, но участвовать в нем предлагали только инвесторам с заявками более чем на 100 млн рублей (у меня все еще не хватает размера счета на такие заявки!). Чтобы привлечь акул, инвесторам предложили дисконт в 10% к рыночной цене.

Думаю, вы догадываетесь, на что я намекаю. Только что появилось как минимум 50 человек, которые уже заработали более 10% доходности на падающем рынке. И они держат примерно треть нового freefloat. Наверняка кто-то из этих богачей них решится зафиксировать быструю прибыль и мы увидим давление в котировках.

Впрочем, есть и положительные моменты. Теперь Совкомбанк почти наверняка попадет в индекс и это приведет в притоку индексных денег. Да и сами акции станут более ликвидны, а значит привлекательны для очень крупных инвесторов. Долгосрочная история роста банка мне нравится, и, если акции сильно упадут, быть может это будет шанс купить качественный актив дешево.

#бородаинвестора #SVCB #Совкомбанк #акции #инвестиции #дивиденды #биржа

Это было очень странное SPO. Во-первых, спешка. Когда акционеры спешат избавиться от акций, это не есть хорошо. Во-вторых, Продали акций на 5 млрд рублей, но участвовать в нем предлагали только инвесторам с заявками более чем на 100 млн рублей (у меня все еще не хватает размера счета на такие заявки!). Чтобы привлечь акул, инвесторам предложили дисконт в 10% к рыночной цене.

Думаю, вы догадываетесь, на что я намекаю. Только что появилось как минимум 50 человек, которые уже заработали более 10% доходности на падающем рынке. И они держат примерно треть нового freefloat. Наверняка кто-то из этих богачей них решится зафиксировать быструю прибыль и мы увидим давление в котировках.

Впрочем, есть и положительные моменты. Теперь Совкомбанк почти наверняка попадет в индекс и это приведет в притоку индексных денег. Да и сами акции станут более ликвидны, а значит привлекательны для очень крупных инвесторов. Долгосрочная история роста банка мне нравится, и, если акции сильно упадут, быть может это будет шанс купить качественный актив дешево.

#бородаинвестора #SVCB #Совкомбанк #акции #инвестиции #дивиденды #биржа

За последние 10 лет на российском рынке было 4 полноценных обвала:

1) Крым наш в 2014 году и падение на 22% от локального пика.

2) Трамп не наш и падение примерно на те же 22% в 2017 году.

3) Пандемия и обвал на 35%.

4) СВО и самое большое однодневное падение рынка в истории рынков более чем на 50%!

Плюс еще была куча промежуточных коррекций с падением в среднем на 15 - 20%. Но это были именно коррекции в рамках общего роста рынка без принципиально важных новостей.

Какие выводы можно сделать их этого графика?

1) Во-первых, если тенденция сохранится, то где-то в течение года снова будет какое-то негативное событие, которое обвалит индекс более чем на 20% за относительно короткое время. Впрочем, хочется верить, что в этот раз все будет по другому.

2) Нынешнее падение рынка с мая четко укладывается в концепцию небольших коррекций (те самые промежуточные 15 - 20%) в рамках большой волны роста. В рамках этого предположения дно по индексу находится где-то в районе 2700 - 2750 пунктов по индексу. То есть локально можем еще немного упасть.

3) Но вот после локальной коррекции уже рисуется поход на обновление максимумов - куда-то в район 4500 пунктов или даже выше. Правда для этого должно сложиться несколько факторов: мирное переговоры по СВО, нефть выше 80 долларов, небольшая девальвация рубля.

Мы конечно не знаем будущего, но на мой взгляд график выглядит достаточно позитивно. При определенном стечении обстоятельств в ближайшие 1,5 - 2 года доходность может быть очень хорошей.

#бородаинвестора #индекс #акции #инвестиции #дивиденды #биржа

1) Крым наш в 2014 году и падение на 22% от локального пика.

2) Трамп не наш и падение примерно на те же 22% в 2017 году.

3) Пандемия и обвал на 35%.

4) СВО и самое большое однодневное падение рынка в истории рынков более чем на 50%!

Плюс еще была куча промежуточных коррекций с падением в среднем на 15 - 20%. Но это были именно коррекции в рамках общего роста рынка без принципиально важных новостей.

Какие выводы можно сделать их этого графика?

1) Во-первых, если тенденция сохранится, то где-то в течение года снова будет какое-то негативное событие, которое обвалит индекс более чем на 20% за относительно короткое время. Впрочем, хочется верить, что в этот раз все будет по другому.

2) Нынешнее падение рынка с мая четко укладывается в концепцию небольших коррекций (те самые промежуточные 15 - 20%) в рамках большой волны роста. В рамках этого предположения дно по индексу находится где-то в районе 2700 - 2750 пунктов по индексу. То есть локально можем еще немного упасть.

3) Но вот после локальной коррекции уже рисуется поход на обновление максимумов - куда-то в район 4500 пунктов или даже выше. Правда для этого должно сложиться несколько факторов: мирное переговоры по СВО, нефть выше 80 долларов, небольшая девальвация рубля.

Мы конечно не знаем будущего, но на мой взгляд график выглядит достаточно позитивно. При определенном стечении обстоятельств в ближайшие 1,5 - 2 года доходность может быть очень хорошей.

#бородаинвестора #индекс #акции #инвестиции #дивиденды #биржа

{kind=link}

МТС отчитался за 1й квартал 2024 года по МСФО. Хьюстон, у них проблемы!!! Крайне слабые результаты:

- хотя выручка выросла на 17%;

- OIBDA прибавила скромные 4,8%. То есть у бизнеса падает маржинальность под давлением инфляции издержек. Впрочем, на это можно посмотреть и под другим углом. Все таки МТС делает довольно большие инвестиции в развитие экосистемы. Часть новых направлений пока убыточно, что и давит на общую маржу.

- чистая прибыль от продажи актива в Армении это хорошо, но ...

Перейдем к проблемам. А у компании прямо проблемы!! Мы о них говорили много раз раньше, но сейчас они выходят на первый план:

1) Выручка от услуг связи регулируется государством и растет медленнее инфляции. Просвета тут пока не видно.

2) Компания развивает экосистему, но тут тоже свои проблемы:

- во ВСЕХ сегментах у МТС есть более крупные и более успешные конкуренты. Причем иногда их 3 - 4 штуки. Выйти в прибыль на таком конкурентном рынке будет очень сложно.

- за год количество подписок выросло всего на 5%. Это полный провал. Стратегия синергетического экосистемного роста просто не работает.

- выручка от экосистемы растет всего на 20% в год. Это слабый результат (при огромных инвестициях).

3) Теперь перейдем к самому интересному - долг!!

- во-первых, он продолжает уверенно расти. То ли в долг платят дивиденды, то ли инвестиции идут в долг, не так уж важно. Факт налицо - долг растет. На конец первого квартала 0,57 трлн!!!

- долг быстро дорожает. Со средней ставки в 8% стоимость уже выросла до 12%.

- и будет еще дороже. До конца года МТС будет вынужден рефинансировать 200 млрд под 20+% годовых!! И еще 200 млрд в 2025 году. После рефинансирования только на проценты будет уходить под 100 млрд рублей в год!!

- собственно мы уже это видим в отчете. Процентные расходы в первом квартале превысили 20 млрд рублей!! Если бы не разовые факторы, чистая прибыль упала бы в район 5 млрд рублей.

4) Вишенка на торте - дивиденды. Когда у тебя нулевой FCF (все уходит в слабую экосистему), 5 млрд чистой прибыли в квартал (а может и меньше) и долг под 20+% годовых ... Кажется тут становится не до дивидендов!!

На мой взгляд отчет просто ужасный. Чтобы МТС смог и дальше платить по 60 - 70 млрд дивидендов, должен произойти какой-то прорыв в экосистеме и новых направлениях бизнеса. Но и там полное фиаско и уныние. Зная наш рынок, отрезвления тут не будет до последнего, но вполне реально, что акции пойдут куда-то в район 200 рублей.

#MTSS #МТС

- хотя выручка выросла на 17%;

- OIBDA прибавила скромные 4,8%. То есть у бизнеса падает маржинальность под давлением инфляции издержек. Впрочем, на это можно посмотреть и под другим углом. Все таки МТС делает довольно большие инвестиции в развитие экосистемы. Часть новых направлений пока убыточно, что и давит на общую маржу.

- чистая прибыль от продажи актива в Армении это хорошо, но ...

Перейдем к проблемам. А у компании прямо проблемы!! Мы о них говорили много раз раньше, но сейчас они выходят на первый план:

1) Выручка от услуг связи регулируется государством и растет медленнее инфляции. Просвета тут пока не видно.

2) Компания развивает экосистему, но тут тоже свои проблемы:

- во ВСЕХ сегментах у МТС есть более крупные и более успешные конкуренты. Причем иногда их 3 - 4 штуки. Выйти в прибыль на таком конкурентном рынке будет очень сложно.

- за год количество подписок выросло всего на 5%. Это полный провал. Стратегия синергетического экосистемного роста просто не работает.

- выручка от экосистемы растет всего на 20% в год. Это слабый результат (при огромных инвестициях).

3) Теперь перейдем к самому интересному - долг!!

- во-первых, он продолжает уверенно расти. То ли в долг платят дивиденды, то ли инвестиции идут в долг, не так уж важно. Факт налицо - долг растет. На конец первого квартала 0,57 трлн!!!

- долг быстро дорожает. Со средней ставки в 8% стоимость уже выросла до 12%.

- и будет еще дороже. До конца года МТС будет вынужден рефинансировать 200 млрд под 20+% годовых!! И еще 200 млрд в 2025 году. После рефинансирования только на проценты будет уходить под 100 млрд рублей в год!!

- собственно мы уже это видим в отчете. Процентные расходы в первом квартале превысили 20 млрд рублей!! Если бы не разовые факторы, чистая прибыль упала бы в район 5 млрд рублей.

4) Вишенка на торте - дивиденды. Когда у тебя нулевой FCF (все уходит в слабую экосистему), 5 млрд чистой прибыли в квартал (а может и меньше) и долг под 20+% годовых ... Кажется тут становится не до дивидендов!!

На мой взгляд отчет просто ужасный. Чтобы МТС смог и дальше платить по 60 - 70 млрд дивидендов, должен произойти какой-то прорыв в экосистеме и новых направлениях бизнеса. Но и там полное фиаско и уныние. Зная наш рынок, отрезвления тут не будет до последнего, но вполне реально, что акции пойдут куда-то в район 200 рублей.

#MTSS #МТС

{kind=link}

Сегодня в 12.00 встречаемся на эфире в Пульсе. Обсудим коррекцию, ставку, перспективы рынка на август и до конца года! Запись будет доступна там же позднее.

https://www.tbank.ru/invest/pulse/broadcast/Borodainv..

#эфиры #подкасты #пульс

https://www.tbank.ru/invest/pulse/broadcast/Borodainv..

#эфиры #подкасты #пульс

Тинькофф Банк

Кредитные и дебетовые карты с доставкой по всей России. Моментальные платежи и переводы с карты на карту.

Онлайн оформление кредитных карт и кредитов за 5 минут. Доставка банковских карт домой и в офис. Лучший онлайн-банк и универсальный платежный сервис.

ГК Астра представила операционные результаты за первое полугодие 2024 года. В отличие от Позитива сезонность в этой компании пока не так ярко выражена, поэтому результаты должны порадовать акционеров. В первом полугодии отгрузки выросли на феноменальные 64%!! Отличный результат.

Что интересно, несмотря на выдающийся рост бизнеса, акции компании вчера сильно падали вместе с остальным рынком. Может быть это шанс купить дешево? Как раз про это говорили на вчерашнем эфире (запись доступна в разделе "эфиры" в приложении Т-инвестиции).

Давайте посчитаем. Поскольку вторая половина года у российского софта обычно сильнее чем первая (из-за того, что гос компании подписывают новые контракты в конце года), мы можем предположить, что во втором полугодии рост выручки будет сопоставим с первым полугодием. Может быть рост будет и выше, но мы посчитаем консервативно. При темпах раста 65% в год компания получит примерно 5 млрд выручки в первом полугодии и около 10 млрд во втором. Итого 15 млрд!! При сохранении рентабельности на уровне 50+% выйдет 7,5 - 8 млрд EBITDA 2024.

На момент закрытия торгов 29 августа компания стоила 112 млрд. Это EV\EBITDA 2024 = 15. Значительно дешевле чем на IPO, но все еще чуть дороговато относительно остального сектора, где форвардная оценка под давлением роста ставки сместилась в диапазон 10 - 13 EBITDA 2024.

Получается, что мультипликаторы компании на текущей коррекции лишь нормализовались (рентабельность еще нужно удержать и подтвердить). Вот если акции пойдут еще ниже, тогда Астру уже можно рассматривать к покупке.

Не ИИР.

#бородаинвестора #Астра #ASTR #акции #инвестиции #дивиденды #биржа

Что интересно, несмотря на выдающийся рост бизнеса, акции компании вчера сильно падали вместе с остальным рынком. Может быть это шанс купить дешево? Как раз про это говорили на вчерашнем эфире (запись доступна в разделе "эфиры" в приложении Т-инвестиции).

Давайте посчитаем. Поскольку вторая половина года у российского софта обычно сильнее чем первая (из-за того, что гос компании подписывают новые контракты в конце года), мы можем предположить, что во втором полугодии рост выручки будет сопоставим с первым полугодием. Может быть рост будет и выше, но мы посчитаем консервативно. При темпах раста 65% в год компания получит примерно 5 млрд выручки в первом полугодии и около 10 млрд во втором. Итого 15 млрд!! При сохранении рентабельности на уровне 50+% выйдет 7,5 - 8 млрд EBITDA 2024.

На момент закрытия торгов 29 августа компания стоила 112 млрд. Это EV\EBITDA 2024 = 15. Значительно дешевле чем на IPO, но все еще чуть дороговато относительно остального сектора, где форвардная оценка под давлением роста ставки сместилась в диапазон 10 - 13 EBITDA 2024.

Получается, что мультипликаторы компании на текущей коррекции лишь нормализовались (рентабельность еще нужно удержать и подтвердить). Вот если акции пойдут еще ниже, тогда Астру уже можно рассматривать к покупке.

Не ИИР.

#бородаинвестора #Астра #ASTR #акции #инвестиции #дивиденды #биржа

{kind=link}