ГК Астра представила операционные результаты за первое полугодие 2024 года. В отличие от Позитива сезонность в этой компании пока не так ярко выражена, поэтому результаты должны порадовать акционеров. В первом полугодии отгрузки выросли на феноменальные 64%!! Отличный результат.

Что интересно, несмотря на выдающийся рост бизнеса, акции компании вчера сильно падали вместе с остальным рынком. Может быть это шанс купить дешево? Как раз про это говорили на вчерашнем эфире (запись доступна в разделе "эфиры" в приложении Т-инвестиции).

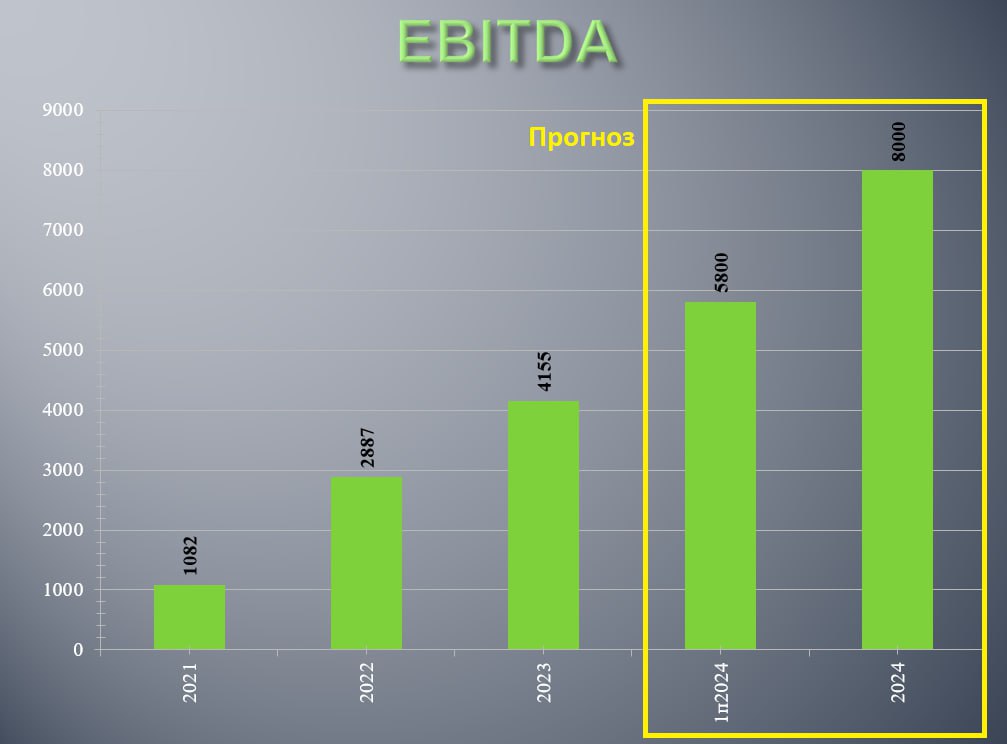

Давайте посчитаем. Поскольку вторая половина года у российского софта обычно сильнее чем первая (из-за того, что гос компании подписывают новые контракты в конце года), мы можем предположить, что во втором полугодии рост выручки будет сопоставим с первым полугодием. Может быть рост будет и выше, но мы посчитаем консервативно. При темпах раста 65% в год компания получит примерно 5 млрд выручки в первом полугодии и около 10 млрд во втором. Итого 15 млрд!! При сохранении рентабельности на уровне 50+% выйдет 7,5 - 8 млрд EBITDA 2024.

На момент закрытия торгов 29 августа компания стоила 112 млрд. Это EV\EBITDA 2024 = 15. Значительно дешевле чем на IPO, но все еще чуть дороговато относительно остального сектора, где форвардная оценка под давлением роста ставки сместилась в диапазон 10 - 13 EBITDA 2024.

Получается, что мультипликаторы компании на текущей коррекции лишь нормализовались (рентабельность еще нужно удержать и подтвердить). Вот если акции пойдут еще ниже, тогда Астру уже можно рассматривать к покупке.

Не ИИР.

#бородаинвестора #Астра #ASTR #акции #инвестиции #дивиденды #биржа

Что интересно, несмотря на выдающийся рост бизнеса, акции компании вчера сильно падали вместе с остальным рынком. Может быть это шанс купить дешево? Как раз про это говорили на вчерашнем эфире (запись доступна в разделе "эфиры" в приложении Т-инвестиции).

Давайте посчитаем. Поскольку вторая половина года у российского софта обычно сильнее чем первая (из-за того, что гос компании подписывают новые контракты в конце года), мы можем предположить, что во втором полугодии рост выручки будет сопоставим с первым полугодием. Может быть рост будет и выше, но мы посчитаем консервативно. При темпах раста 65% в год компания получит примерно 5 млрд выручки в первом полугодии и около 10 млрд во втором. Итого 15 млрд!! При сохранении рентабельности на уровне 50+% выйдет 7,5 - 8 млрд EBITDA 2024.

На момент закрытия торгов 29 августа компания стоила 112 млрд. Это EV\EBITDA 2024 = 15. Значительно дешевле чем на IPO, но все еще чуть дороговато относительно остального сектора, где форвардная оценка под давлением роста ставки сместилась в диапазон 10 - 13 EBITDA 2024.

Получается, что мультипликаторы компании на текущей коррекции лишь нормализовались (рентабельность еще нужно удержать и подтвердить). Вот если акции пойдут еще ниже, тогда Астру уже можно рассматривать к покупке.

Не ИИР.

#бородаинвестора #Астра #ASTR #акции #инвестиции #дивиденды #биржа

{kind=link}