Группа "Астра" собралась провести IPO уже в октябре! Вы знаете как я отношусь к большинству отечественных размещений, но конкретно эта история может быть интересна. Попытаюсь объяснить почему.

Первое, что я сделал, когда прочитал новости про IPO - полез изучать продукт компании. Комментарии людей из отрасли прямо скажем скептические. Айтишники называют продукт слишком простым и элементарно воссоздаваемым. Типа кто-то настолько не развит, что готов покупать допиленный напильником бесплатный Linux. Быть может это и так. Но!!! Сколько гигантских корпораций в США начинали свой путь с продажи элементарного, а иногда откровенно устаревшего продукта, но в последствии становились лидерами рынка и начинали производить качественный товар. Вполне вероятно, что "Астра", начав с продуктов на Linux, в будущем сможет создать действительно качественную операционную систему. Как минимум в сфере гос управления она будет супер востребована. Можно привести еще более простой пример. В теории поменять летнюю резину на зимнюю крайне просто. Но почему-то большинство из нас предпочитает ехать на шиномонтаж))

Второй аргумент банален. Если продукт так прост и легко воссоздаваем, почему вы не создали свою компанию с выручкой в 5 млрд рублей? А вот господа Фролов и Сивцев создали. Значит бизнес модель работает, а продукт востребован. И да, с уходом западных конкурентов действительно открылась огромная ниша, которую Астра и попытается занять.

Третий аргумент за успешное размещение - успех Позитива. Парни первыми показали как правильно работать с рынком и миноритарными акционерами, за что получили лучи любви от меня и высокую капитализацию от рынка. Почему бы Астре не повторить этот успех?

В четвертых, чем больше компаний будет на рынке, тем лучше!! Ну а если это будут компании с лучшими корпоративными практиками, то вообще зачет!

В общем впервые за долгое время я смотрю на IPO с легким интересом. Но естественно все зависит от цена. Если менеджмент не пожадничает и даст небольшой дисконт, то может быть я даже поучаствую.

#бородаинвестора #Астра #IPO #акции #инвестиции #дивиденды #биржа

Первое, что я сделал, когда прочитал новости про IPO - полез изучать продукт компании. Комментарии людей из отрасли прямо скажем скептические. Айтишники называют продукт слишком простым и элементарно воссоздаваемым. Типа кто-то настолько не развит, что готов покупать допиленный напильником бесплатный Linux. Быть может это и так. Но!!! Сколько гигантских корпораций в США начинали свой путь с продажи элементарного, а иногда откровенно устаревшего продукта, но в последствии становились лидерами рынка и начинали производить качественный товар. Вполне вероятно, что "Астра", начав с продуктов на Linux, в будущем сможет создать действительно качественную операционную систему. Как минимум в сфере гос управления она будет супер востребована. Можно привести еще более простой пример. В теории поменять летнюю резину на зимнюю крайне просто. Но почему-то большинство из нас предпочитает ехать на шиномонтаж))

Второй аргумент банален. Если продукт так прост и легко воссоздаваем, почему вы не создали свою компанию с выручкой в 5 млрд рублей? А вот господа Фролов и Сивцев создали. Значит бизнес модель работает, а продукт востребован. И да, с уходом западных конкурентов действительно открылась огромная ниша, которую Астра и попытается занять.

Третий аргумент за успешное размещение - успех Позитива. Парни первыми показали как правильно работать с рынком и миноритарными акционерами, за что получили лучи любви от меня и высокую капитализацию от рынка. Почему бы Астре не повторить этот успех?

В четвертых, чем больше компаний будет на рынке, тем лучше!! Ну а если это будут компании с лучшими корпоративными практиками, то вообще зачет!

В общем впервые за долгое время я смотрю на IPO с легким интересом. Но естественно все зависит от цена. Если менеджмент не пожадничает и даст небольшой дисконт, то может быть я даже поучаствую.

#бородаинвестора #Астра #IPO #акции #инвестиции #дивиденды #биржа

{kind=link}

Народ пишет, что множество заявок на IPO Астры отменены. В сообщениях отмечены брокеры БКС и Сбербанк. Плюс огромная переподписка, которая превышает предложение в 10 или более раз. В общем завтра будет очень интересно. Наблюдается реальный ажиотаж. Не удивлюсь, если Астра удвоится в первый день торгов.

Я тоже участвую.

#бородаинвестора #Астра #IPO #акции #инвестиции #дивиденды #биржа

Я тоже участвую.

#бородаинвестора #Астра #IPO #акции #инвестиции #дивиденды #биржа

Оказывается большая часть ажиотажного спроса таки была спекулятивной. Посмотрим, где теперь акции стабилизируются. Я тоже продал и свои 90% прибыли зафиксировал.

#бородаинвестора #Астра

#бородаинвестора #Астра

{kind=link}

Кстати, в продолжение моей мысли по поводу "перегретости" российского рынка. На днях компания Астра провела день инвестора, где раскрыла результаты за 2023 год. А так же дала бодрый прогноз на будущее:

"ГК "Астра" планирует втрое увеличить чистую прибыль по итогам 2025 года от уровня 2023 года в 3,6 миллиарда рублей, следует из слов гендиректора группы Ильи Сивцева во время выступления на "Дне инвестора".

Прекрасный прогнозы! Рот чистой прибыли в 3 раза за 2 года это без сомнения выдающийся прогноз, который должен был взбодрить акционеров. Вот только смотрю я на компанию и вижу, что рынок оценивает ее уже в 140 млрд рублей. То есть P\E 2025 = 13, а дивиденды в 2026 году при сохранении действующей дивидендной политики составят аж 4% годовых. Еще раз. 4%. Через 2,5 года. Кхм.

А вот дальние ОФЗ дают 13,5% и купон там начисляется ежедневно. Что же мне выбрать?

И если вот таким самым простым анализом пробежать по рынку, то окажется, что более-менее интересных компаний едва на пальцах двух рук. Похоже пора переходить в скучное облигационное инвестирование))

#бородаинвестора #Астра #акции #инвестиции #дивиденды #биржа

"ГК "Астра" планирует втрое увеличить чистую прибыль по итогам 2025 года от уровня 2023 года в 3,6 миллиарда рублей, следует из слов гендиректора группы Ильи Сивцева во время выступления на "Дне инвестора".

Прекрасный прогнозы! Рот чистой прибыли в 3 раза за 2 года это без сомнения выдающийся прогноз, который должен был взбодрить акционеров. Вот только смотрю я на компанию и вижу, что рынок оценивает ее уже в 140 млрд рублей. То есть P\E 2025 = 13, а дивиденды в 2026 году при сохранении действующей дивидендной политики составят аж 4% годовых. Еще раз. 4%. Через 2,5 года. Кхм.

А вот дальние ОФЗ дают 13,5% и купон там начисляется ежедневно. Что же мне выбрать?

И если вот таким самым простым анализом пробежать по рынку, то окажется, что более-менее интересных компаний едва на пальцах двух рук. Похоже пора переходить в скучное облигационное инвестирование))

#бородаинвестора #Астра #акции #инвестиции #дивиденды #биржа

{kind=link}

{kind=link}

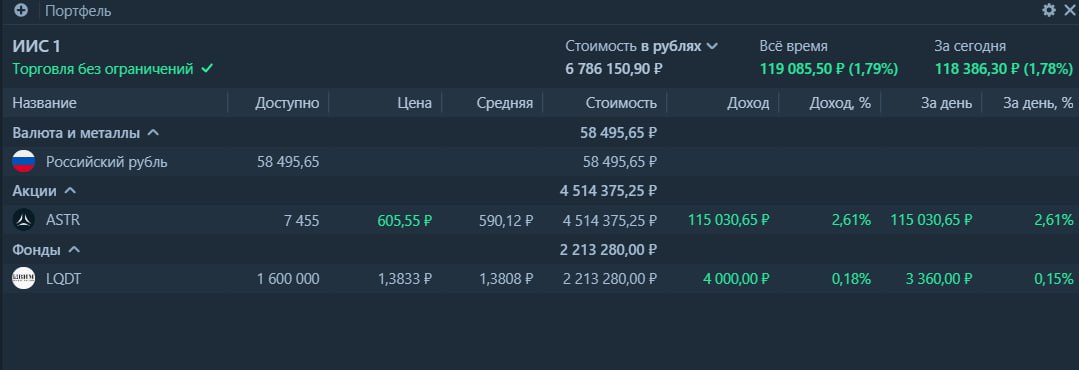

Кто докупал Астру после поставки акций и много заработал ... Тот подписчик бородатого закрытого канала! Я кстати, тоже немножко заработал.

#бородаивнестора #Астра #SPO

#бородаивнестора #Астра #SPO

{kind=link}

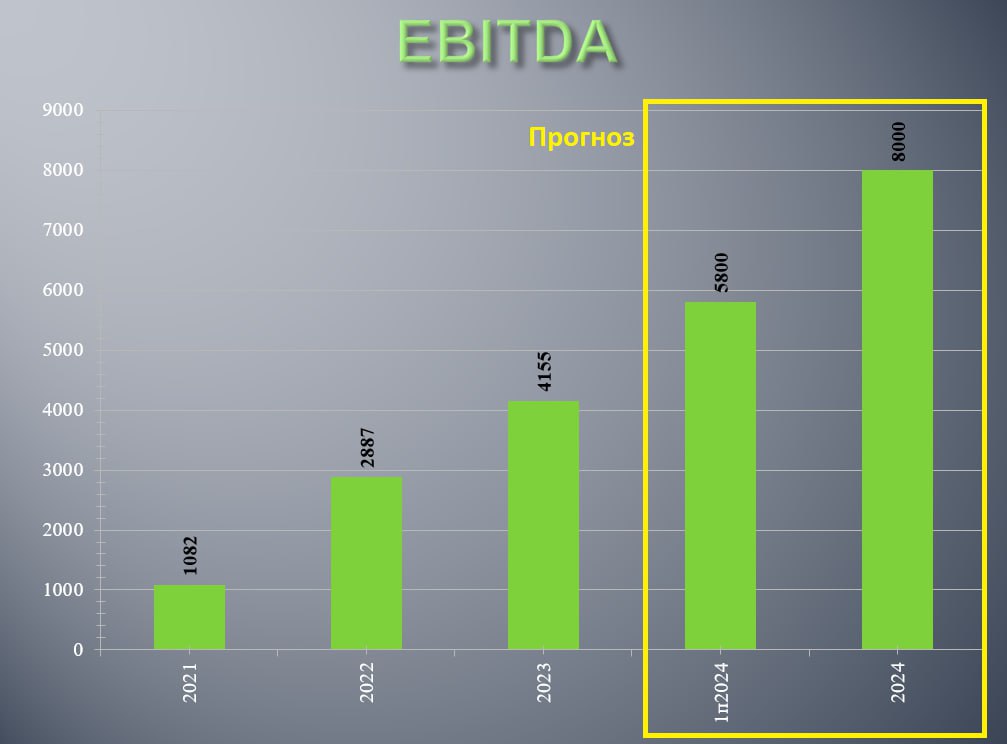

ГК Астра представила операционные результаты за первое полугодие 2024 года. В отличие от Позитива сезонность в этой компании пока не так ярко выражена, поэтому результаты должны порадовать акционеров. В первом полугодии отгрузки выросли на феноменальные 64%!! Отличный результат.

Что интересно, несмотря на выдающийся рост бизнеса, акции компании вчера сильно падали вместе с остальным рынком. Может быть это шанс купить дешево? Как раз про это говорили на вчерашнем эфире (запись доступна в разделе "эфиры" в приложении Т-инвестиции).

Давайте посчитаем. Поскольку вторая половина года у российского софта обычно сильнее чем первая (из-за того, что гос компании подписывают новые контракты в конце года), мы можем предположить, что во втором полугодии рост выручки будет сопоставим с первым полугодием. Может быть рост будет и выше, но мы посчитаем консервативно. При темпах раста 65% в год компания получит примерно 5 млрд выручки в первом полугодии и около 10 млрд во втором. Итого 15 млрд!! При сохранении рентабельности на уровне 50+% выйдет 7,5 - 8 млрд EBITDA 2024.

На момент закрытия торгов 29 августа компания стоила 112 млрд. Это EV\EBITDA 2024 = 15. Значительно дешевле чем на IPO, но все еще чуть дороговато относительно остального сектора, где форвардная оценка под давлением роста ставки сместилась в диапазон 10 - 13 EBITDA 2024.

Получается, что мультипликаторы компании на текущей коррекции лишь нормализовались (рентабельность еще нужно удержать и подтвердить). Вот если акции пойдут еще ниже, тогда Астру уже можно рассматривать к покупке.

Не ИИР.

#бородаинвестора #Астра #ASTR #акции #инвестиции #дивиденды #биржа

Что интересно, несмотря на выдающийся рост бизнеса, акции компании вчера сильно падали вместе с остальным рынком. Может быть это шанс купить дешево? Как раз про это говорили на вчерашнем эфире (запись доступна в разделе "эфиры" в приложении Т-инвестиции).

Давайте посчитаем. Поскольку вторая половина года у российского софта обычно сильнее чем первая (из-за того, что гос компании подписывают новые контракты в конце года), мы можем предположить, что во втором полугодии рост выручки будет сопоставим с первым полугодием. Может быть рост будет и выше, но мы посчитаем консервативно. При темпах раста 65% в год компания получит примерно 5 млрд выручки в первом полугодии и около 10 млрд во втором. Итого 15 млрд!! При сохранении рентабельности на уровне 50+% выйдет 7,5 - 8 млрд EBITDA 2024.

На момент закрытия торгов 29 августа компания стоила 112 млрд. Это EV\EBITDA 2024 = 15. Значительно дешевле чем на IPO, но все еще чуть дороговато относительно остального сектора, где форвардная оценка под давлением роста ставки сместилась в диапазон 10 - 13 EBITDA 2024.

Получается, что мультипликаторы компании на текущей коррекции лишь нормализовались (рентабельность еще нужно удержать и подтвердить). Вот если акции пойдут еще ниже, тогда Астру уже можно рассматривать к покупке.

Не ИИР.

#бородаинвестора #Астра #ASTR #акции #инвестиции #дивиденды #биржа

{kind=link}