Одной из интересных особенностей нашего рынка является так называемая "дивидендная память". Это явление, когда компания разово или даже довольно стабильно платит высокие дивиденды, но потом их резко отменяет\сокращает. Чаще всего дивидендные компании торгуются дороже рынка и имеют некую мультипликативную премию к сектору. Особенно заметной завышенная стоимость становится если условная компания Х распределяет все свободные деньги на выплаты и даже немного сверху. Типичные примеры максимальных возможных выплат это Норникель и ГМК.

У ГМК нет прямого аналога на Мосбирже и в мире, но даже сегодня компания по мультипликаторам торгуется дороже мировых горнорудных конгломератов, у которых нет санкционных рисков . МТС традиционно является главной фишкой телеком сектора.

Казалось бы, логика подсказывает, что после резкого исчезновения\сокращения выплат условная компания X должна стоить по мультипликаторам примерно столько же, сколько аналогичные конкуренты. Но нет!! Даже когда факт урезания дивидендов становится несомненным ( в ГМК уже почти так, в МТС сокращение выплат неизбежно в будущем), рынок все равно закладывает некую премию за супер выплаты в прошлом. Вот эта премию я и называю "дивидендной памятью". Это некий бонус к капитализации за приятные для инвесторов воспоминания, а так же надежда на возобновление щедрости в будущем. Логического обоснования такая премия не имеет и, в случае если выплаты не возобновляются в течение пары лет, она исчезает окончательно.

Еще более ярким примером "дивидендной памяти", а скорее дивидендной глупости являются компании пустышки - Лензолото и Центральный Телеграф. Обе выплатили в виде дивидендов все деньги, которые были у них на балансе. Буквально, у компаний нет никакой собственности и они не ведут хозяйственной деятельности (ладно, в Телеграфе что-то делается, но доходы мизерные относительно капитализации). Но по какой-то необъяснимой тупости рынка обе пустышки почему-то все еще стоят приличных денег и пользуются большой популярностью у всяких рыночных манипуляторов.

Увы, использовать очевидную неэффективность рынка для заработка не получится. Обычно "дивидендная память" не стоит ГО и процентов, которые будут отданы брокеру за удержание короткой позиции. Ну а пустышки Лензолото и Телеграф вообще нельзя шортить. Просто в подобных историях нужно действовать от противного и стараться держаться подальше от бывших дивидендных фаворитов, пока они в среднем не сравняются с отраслевой оценкой.

#бородаинвестора #акции #инвестиции #дивиденды #биржа #неэффективность #рынок

У ГМК нет прямого аналога на Мосбирже и в мире, но даже сегодня компания по мультипликаторам торгуется дороже мировых горнорудных конгломератов, у которых нет санкционных рисков . МТС традиционно является главной фишкой телеком сектора.

Казалось бы, логика подсказывает, что после резкого исчезновения\сокращения выплат условная компания X должна стоить по мультипликаторам примерно столько же, сколько аналогичные конкуренты. Но нет!! Даже когда факт урезания дивидендов становится несомненным ( в ГМК уже почти так, в МТС сокращение выплат неизбежно в будущем), рынок все равно закладывает некую премию за супер выплаты в прошлом. Вот эта премию я и называю "дивидендной памятью". Это некий бонус к капитализации за приятные для инвесторов воспоминания, а так же надежда на возобновление щедрости в будущем. Логического обоснования такая премия не имеет и, в случае если выплаты не возобновляются в течение пары лет, она исчезает окончательно.

Еще более ярким примером "дивидендной памяти", а скорее дивидендной глупости являются компании пустышки - Лензолото и Центральный Телеграф. Обе выплатили в виде дивидендов все деньги, которые были у них на балансе. Буквально, у компаний нет никакой собственности и они не ведут хозяйственной деятельности (ладно, в Телеграфе что-то делается, но доходы мизерные относительно капитализации). Но по какой-то необъяснимой тупости рынка обе пустышки почему-то все еще стоят приличных денег и пользуются большой популярностью у всяких рыночных манипуляторов.

Увы, использовать очевидную неэффективность рынка для заработка не получится. Обычно "дивидендная память" не стоит ГО и процентов, которые будут отданы брокеру за удержание короткой позиции. Ну а пустышки Лензолото и Телеграф вообще нельзя шортить. Просто в подобных историях нужно действовать от противного и стараться держаться подальше от бывших дивидендных фаворитов, пока они в среднем не сравняются с отраслевой оценкой.

#бородаинвестора #акции #инвестиции #дивиденды #биржа #неэффективность #рынок

{kind=link}

На днях самый любимый инвесторам из всех помощников президента - господин Белоусов - озвучил новую инициативу властей. Неким неназванным компаниям предлагается собрать 250 млрд "добровольных" взносов в бюджет в счет сверх доходов полученных в 2021 и 2022 году. Совершенно очевидно, что это жирный намек на отрасль удобрений, нефтехимию и, возможно, одного крупного производителя СПГ. Все эти компании (Фосагро, Акрон, Куйбышевазот, НКНХ, Новатэк из публичных и еще несколько непубличных) благополучно обошли прошлые подобные инициативы властей. Кстати, РСПП в ответ предлагал повысить ставку налога на 0,5%, Минфин инициативу отверг, четко обозначив тех, кто внесет добровольный взнос в общее дело.

Как и в прошлых подобных новостях (из недавнего - удвоение пошлин на алюминий Русала в США), каждое отдельное событие не приведет к значительной потере стоимости бизнеса. Ну скинут названные компании по 10 - 20% сверхприбылей прошлого года, фундаментальная стоимость бизнеса от этого изменится на пару процентов. Комментарии в таком духе (Европа замерзнет без нашего газа, пошлины нам на благо, потеря рынка Европы - это диверсификация, рынок США для Русала - всего 6% от продаж и так далее и тому подобное) под моими постами пишут постоянно. Но ведь важно смотреть не на каждую отдельную новость, а на тенденцию.

Что же мы видим? Расходы бюджета резко растут, а вот доходы сокращаются. Оценки дефицита по итогам 2023 года могут быть разными (разброс от 3 до 10+ трлн, мой прогноз - 8 трлн), но суть одна. Ценовой потолок оказался неожиданно эффективным средством давления и теперь бюджету катастрофически не хватает денег. При этом нет сомнений в том, что для достижения целей СВО руководство страны пойдет практически на любые меры. Значит новости подобные "добровольному" сбору средств, росту налогов, сокращению расходов на все остальные нужды (социалка, инфраструктура, наука, в общем то самое затягивание поясов, про которое столько говорилось) это неизбежность. Они будут регулярно выходить одна за другой.

На фоне масштаба проблем с бюджетом очень странно, практически бредово выглядит ралли последних дней на бирже. Но казино возможностей, когда беспросветный шлак (желательно без реальных активов на балансе) летает на 100 - 200% в день на нереальных (для эшелонов) оборотах, это показатель разрушения и деградации рынка. Я азартный человек, но зарабатывать на рынке предпочитаю на основе здравого смысла, а не в попытках угадать, какую ракету выберут для разгона на завтра. Настоятельно всем рекомендую не втягиваться в азартную игру и сохранять голову спокойной.

#бородаинвестора #акции #инвестиции #дивиденды #биржа #рынок #налоги

Как и в прошлых подобных новостях (из недавнего - удвоение пошлин на алюминий Русала в США), каждое отдельное событие не приведет к значительной потере стоимости бизнеса. Ну скинут названные компании по 10 - 20% сверхприбылей прошлого года, фундаментальная стоимость бизнеса от этого изменится на пару процентов. Комментарии в таком духе (Европа замерзнет без нашего газа, пошлины нам на благо, потеря рынка Европы - это диверсификация, рынок США для Русала - всего 6% от продаж и так далее и тому подобное) под моими постами пишут постоянно. Но ведь важно смотреть не на каждую отдельную новость, а на тенденцию.

Что же мы видим? Расходы бюджета резко растут, а вот доходы сокращаются. Оценки дефицита по итогам 2023 года могут быть разными (разброс от 3 до 10+ трлн, мой прогноз - 8 трлн), но суть одна. Ценовой потолок оказался неожиданно эффективным средством давления и теперь бюджету катастрофически не хватает денег. При этом нет сомнений в том, что для достижения целей СВО руководство страны пойдет практически на любые меры. Значит новости подобные "добровольному" сбору средств, росту налогов, сокращению расходов на все остальные нужды (социалка, инфраструктура, наука, в общем то самое затягивание поясов, про которое столько говорилось) это неизбежность. Они будут регулярно выходить одна за другой.

На фоне масштаба проблем с бюджетом очень странно, практически бредово выглядит ралли последних дней на бирже. Но казино возможностей, когда беспросветный шлак (желательно без реальных активов на балансе) летает на 100 - 200% в день на нереальных (для эшелонов) оборотах, это показатель разрушения и деградации рынка. Я азартный человек, но зарабатывать на рынке предпочитаю на основе здравого смысла, а не в попытках угадать, какую ракету выберут для разгона на завтра. Настоятельно всем рекомендую не втягиваться в азартную игру и сохранять голову спокойной.

#бородаинвестора #акции #инвестиции #дивиденды #биржа #рынок #налоги

Сегодня у нас важный день. С посланием к парламенту будет выступать президент. Поскольку есть подозрительное совпадение дат, смыслов и событий, рынок напрягся и в последние дни вел себя весьма нервно. После 24-го прошлого года нет смысла пытаться предугадать ходы высшего руководства, но понятно одно. Если речь президента будет в духе "все идет по плану, все задачи будут выполнены" и не будет объявлено военное положение или новая мобилизация, то рынок вырастет. Просто на том, что ничего сильно плохого не случилось. Для активных спекулянтов наверное будет разумно смотреть послание и даже покупать акции под конец речи.

Еще из важного. РСПП (союз промышленников и предпринимателей) предложил правительству принять закон о принудительном переводе c зарубежных бирж в РФ акций и депозитарных расписок российских компаний. Это ровно то, о чем я писал еще после самых первых санкций и логичный ответ на них. Если все производственные активы и весь бизнес копании N сосредоточен в России, а на бирже торгуются акции некой офшорной кипрской прокладки, ничто не мешает просто убрать ее из схемы владения. Всем-акционерам резидентам будут распределены акции в соответствии с их долями в старой компании. Всем акционерам нерезидентам тоже будут распределены акции уже российской компании, которые они однажды смогут получить взамен ГДР\АДР. Ну а дальше в зависимости от масштаба санкций и противостояния можно будет либо вернуть доли нерезидентов, либо забрать их в пользу государства (как ответ на конфискацию ЗВР) и перепродать новым инвесторам. Заодно обнаружится источник пополнения бюджета обнаружится. Уверен, что в случае продолжения конфликта закон будет рано или поздно принят.

Прежде всего данная новость позитивна для компаний вроде Х5, Яндекса, QIWI, Глобалтранса, VK и других. Все эти компании смогут стать полностью российскими и начать платить дивиденды. И таки да, скорее всего заблокированные акции купленные в Euroclear тоже можно будет обменять и те, кто рискнул купить с дисконтом, хорошо заработают.

#бородаинвестора #рынок #новости #редомиляция

Еще из важного. РСПП (союз промышленников и предпринимателей) предложил правительству принять закон о принудительном переводе c зарубежных бирж в РФ акций и депозитарных расписок российских компаний. Это ровно то, о чем я писал еще после самых первых санкций и логичный ответ на них. Если все производственные активы и весь бизнес копании N сосредоточен в России, а на бирже торгуются акции некой офшорной кипрской прокладки, ничто не мешает просто убрать ее из схемы владения. Всем-акционерам резидентам будут распределены акции в соответствии с их долями в старой компании. Всем акционерам нерезидентам тоже будут распределены акции уже российской компании, которые они однажды смогут получить взамен ГДР\АДР. Ну а дальше в зависимости от масштаба санкций и противостояния можно будет либо вернуть доли нерезидентов, либо забрать их в пользу государства (как ответ на конфискацию ЗВР) и перепродать новым инвесторам. Заодно обнаружится источник пополнения бюджета обнаружится. Уверен, что в случае продолжения конфликта закон будет рано или поздно принят.

Прежде всего данная новость позитивна для компаний вроде Х5, Яндекса, QIWI, Глобалтранса, VK и других. Все эти компании смогут стать полностью российскими и начать платить дивиденды. И таки да, скорее всего заблокированные акции купленные в Euroclear тоже можно будет обменять и те, кто рискнул купить с дисконтом, хорошо заработают.

#бородаинвестора #рынок #новости #редомиляция

Рубрика - бесплатные советы от Бронислава. Российский рынок падает второй день подряд. Причинами падения можно назвать:

- опасения эскалации СВО (прежде всего опасения неудачной для России эскалации, так как горячая фаза и не заканчивалась);

- обвал цен на нефть;

- который скорее всего вызван опасением за банковский сектор США;

- тонкий рынок на длинных выходных, который больше подвержен паники и более манипулируем;

В общем если до 11 мая на фронте не случится ничего страшного, а ФРС в ближайшие дни снова пообещает дать всем денег (почти наверняка словесные интервенции скоро будут), то может быть сильный отскок с обновлением локальных максимумов.

В прошлый раз мы спекулятивно заработали на БСП. Сейчас я бы купил Белугу. Компания топ для российского рынка, а самое главное, дивиденды в 400 рублей, по которому недавно была отсечка, не разовый. Скорее это новый уровень доходности для компании и она продолжит платить высокие дивиденды 2 раза в год (консервативно можно ждать не менее 400 рублей за 2023 год и 500+ за 2024й). Я купил.

#бородаинвестора #рынок #Белуга #идеи

- опасения эскалации СВО (прежде всего опасения неудачной для России эскалации, так как горячая фаза и не заканчивалась);

- обвал цен на нефть;

- который скорее всего вызван опасением за банковский сектор США;

- тонкий рынок на длинных выходных, который больше подвержен паники и более манипулируем;

В общем если до 11 мая на фронте не случится ничего страшного, а ФРС в ближайшие дни снова пообещает дать всем денег (почти наверняка словесные интервенции скоро будут), то может быть сильный отскок с обновлением локальных максимумов.

В прошлый раз мы спекулятивно заработали на БСП. Сейчас я бы купил Белугу. Компания топ для российского рынка, а самое главное, дивиденды в 400 рублей, по которому недавно была отсечка, не разовый. Скорее это новый уровень доходности для компании и она продолжит платить высокие дивиденды 2 раза в год (консервативно можно ждать не менее 400 рублей за 2023 год и 500+ за 2024й). Я купил.

#бородаинвестора #рынок #Белуга #идеи

Интересные сегодня будут торги. С одной стороны у нас случился то ли неудачный, то ли удачный военный мятеж. Да и Украина пытается реанимировать очевидно провальное контрнаступление. И все вместе это явно не повод открываться ростом. Достаточно посмотреть на график индекса, на котором событие, которое в будущем войдет в учебники истории, практически незаметно на графике. Сравните с реакцией рынка на мобилизацию в прошлом году. Кстати, одним из последствий бунта может стать новая волна мобилизации в скором времени. В общем резонно предположить, что новости выходного дня будут отыгрываться через открытие с гэпом вниз на пару процентов.

С другой стороны на рынке у нас правят бал частные инвесторы. С момента запуска Тинькофф-инвестиции они прошли уже несколько кризисов и пока стратегия "buy the dip" каждый раз работала успешно. То есть у людей есть четкий рефлекс направленный на выкуп всех просадок рынка. Поэтому я совершенно не удивлюсь, если понедельник рынок закончит на новом годовом максимуме.

Ждем открытия торгов!

#бородаинвестора #рынок #индекс #акции #инвестиции #дивиденды #биржа

С другой стороны на рынке у нас правят бал частные инвесторы. С момента запуска Тинькофф-инвестиции они прошли уже несколько кризисов и пока стратегия "buy the dip" каждый раз работала успешно. То есть у людей есть четкий рефлекс направленный на выкуп всех просадок рынка. Поэтому я совершенно не удивлюсь, если понедельник рынок закончит на новом годовом максимуме.

Ждем открытия торгов!

#бородаинвестора #рынок #индекс #акции #инвестиции #дивиденды #биржа

{kind=link}

Многие удивляются мощному росту рынка. Но удивляться тут совершенно нечему. Вот факторы из-за которых индекс упорно обновляет локальные максимумы вопреки целой куче негативных геополитических рисков:

1) Низкая база. Обвал 24го февраля стал рекордным дневным падением в истории биржевых торгов (не российских, а вообще в истории публичных торгов). Нигде и никогда рынок не падал так сильно за один день.

2) Большой размер депозитов и консервативных вложений. Насколько я помню, у россиян на сегодня примерно 40 трлн рублей лежат на депозитах. И эти деньги очень осторожно перетекают в рынок!

3) Популяризация инвестиций, приток миллионов частных инвесторов. Если в 2019 году частных инвесторов было что-то в районе 3 млн, то летом этого года Мосбиржа уже говорила о 26 млн открытых счетов!! Уникальный бум.

4) Сверх расходы бюджета. Накопленный дефицит бюджета за последние 12 месяцев составил 8 трлн рублей.

5) Восстановительный рост ВВП. Эти рекордные расходы вылились в экономический бум и рост экономики вопреки всем прогнозам!

6) Импорт замещение. Беспрецедентные санкции вынудили бизнес заняться импорт замещением, что опять же положительно сказалось как на экономике, так и на доходах бизнеса.

7) Снижение конкуренции в отдельных отраслях. Бегство иностранного бизнеса открыло супер возможности для их российских конкурентов. Речь прежде всего про IT отрасль, но не только.

8) Девальвация. Весь прошлый год этот фактор как раз давил на доходы, но теперь ослабление рубля снова повышает маржу экспортеров.

9) Низкий реальный фрифлоат из-за блокировки иностранных акционеров. На самом деле на нашем рынке всегда была низкая ликвидность, ведь во многих компаниях мажоритарии владели или владеют супер контрольным пакетом (скажем в большой тройке металлургов доля мажора стабильно под 80%). А еще было государство со своим контрольным пакетом. Дополнительная блокировка уменьшила предложение акций в 2-3 раза в отдельных эмитентах.

10) Выкуп своих акций с дисконтом. Новый драйвер, который открылся недавно и только набирает силу.

11) Покупка бизнесов иностранцев с дисконтом. Пока не было ни одного прецедента, чтобы это делали именно компании. Сладкие активы предпочитают забирать олигархи.

12) Большие, а кое-где и рекордные дивиденды для поддержки бюджета (имеется ввиду прежде всего Сбербанк).

Если посмотреть на сочетание более чем ДЕСЯТКА уникальных факторов роста со стороны, то остается только хвататься за голову, как это мы не покупали акции на все почки летом прошлого года (на самом деле покупали, но меньше, чем можно было бы)!! Другое дело, что рано или поздно позитивный эффект отдельных факторов иссякнет или вообще начнет действовать в обратную сторону (например, если бюджет начнет резать расходы). И вот тогда начнется совсем другая игра. Но это будет потом. А пока считаю вполне реальным увидеть индекс выше 3300 пунктов к промежуточным осенним дивидендам.

#бородаинвестора #акции #инвестиции #дивиденды #биржа #рынок #индекс

1) Низкая база. Обвал 24го февраля стал рекордным дневным падением в истории биржевых торгов (не российских, а вообще в истории публичных торгов). Нигде и никогда рынок не падал так сильно за один день.

2) Большой размер депозитов и консервативных вложений. Насколько я помню, у россиян на сегодня примерно 40 трлн рублей лежат на депозитах. И эти деньги очень осторожно перетекают в рынок!

3) Популяризация инвестиций, приток миллионов частных инвесторов. Если в 2019 году частных инвесторов было что-то в районе 3 млн, то летом этого года Мосбиржа уже говорила о 26 млн открытых счетов!! Уникальный бум.

4) Сверх расходы бюджета. Накопленный дефицит бюджета за последние 12 месяцев составил 8 трлн рублей.

5) Восстановительный рост ВВП. Эти рекордные расходы вылились в экономический бум и рост экономики вопреки всем прогнозам!

6) Импорт замещение. Беспрецедентные санкции вынудили бизнес заняться импорт замещением, что опять же положительно сказалось как на экономике, так и на доходах бизнеса.

7) Снижение конкуренции в отдельных отраслях. Бегство иностранного бизнеса открыло супер возможности для их российских конкурентов. Речь прежде всего про IT отрасль, но не только.

8) Девальвация. Весь прошлый год этот фактор как раз давил на доходы, но теперь ослабление рубля снова повышает маржу экспортеров.

9) Низкий реальный фрифлоат из-за блокировки иностранных акционеров. На самом деле на нашем рынке всегда была низкая ликвидность, ведь во многих компаниях мажоритарии владели или владеют супер контрольным пакетом (скажем в большой тройке металлургов доля мажора стабильно под 80%). А еще было государство со своим контрольным пакетом. Дополнительная блокировка уменьшила предложение акций в 2-3 раза в отдельных эмитентах.

10) Выкуп своих акций с дисконтом. Новый драйвер, который открылся недавно и только набирает силу.

11) Покупка бизнесов иностранцев с дисконтом. Пока не было ни одного прецедента, чтобы это делали именно компании. Сладкие активы предпочитают забирать олигархи.

12) Большие, а кое-где и рекордные дивиденды для поддержки бюджета (имеется ввиду прежде всего Сбербанк).

Если посмотреть на сочетание более чем ДЕСЯТКА уникальных факторов роста со стороны, то остается только хвататься за голову, как это мы не покупали акции на все почки летом прошлого года (на самом деле покупали, но меньше, чем можно было бы)!! Другое дело, что рано или поздно позитивный эффект отдельных факторов иссякнет или вообще начнет действовать в обратную сторону (например, если бюджет начнет резать расходы). И вот тогда начнется совсем другая игра. Но это будет потом. А пока считаю вполне реальным увидеть индекс выше 3300 пунктов к промежуточным осенним дивидендам.

#бородаинвестора #акции #инвестиции #дивиденды #биржа #рынок #индекс

Кажется, вчера рынок стал что-то подозревать насчет ставки. Ну там замедление экономики, снижение прибыли компаний (в перспективе), безрисковая доходность. Странна не сама реакция, а то, что инвесторы сначала упорно игнорировали весьма четкие и жесткие сигналы из ведомства Эльвиры Сапхизадовны.

Рост ключевой ставки это горькая и болезненная пилюля для перегретой экономики. Но насколько должен упасть рынок, чтобы как-то формально учесть повышение, скажем до 14% (еще +2% на ближайшем заседании)? На самом деле рынок и не должен упасть!! Скорее я бы сказал, что он какое-то время не будет расти, находясь в широком боковике.

Объясню логику. Конечно же в моменте рост ставки для акций это очень плохо. Зачем покупать условный Сбербанк с потенциальной дивидендной доходность в 12%, когда такую же или даже более высокую доходность дают почти безрисковые ОФЗ? Более того, рост ставки это удар по объемам кредитования, рост просрочек и резервов. То есть это вероятное снижение прибыли всего банковского сектора. Но в своем ценообразовании рынок ориентируется не на текущий момент, а на некие среднесрочные ожидания по ставке. Поэтому не верно брать 14% доходности, умножать на нее прибыль уменьшенную прибыль Сбера и ждать, что акции упадут в район 200 рублей. Скорее верно предположить, что теперь рынок закладывает среднюю ставку на следующие 3 года в районе 9 - 11%, хотя до этого все ожидания были в районе 7%. Такие ожидания делают заход на 300 рублей крайне маловероятным, но вот текущая цена кажется вполне справедливой для среднесрочного горизонта.

Далее самое интересное. Хотя среднесрочное негативное влияние ставки на рынок очевидно, в моменте важнее ликвидность. Поскольку экономика больше года жила при супер стимулирующей политике, денег в системе все еще очень много и они продолжают прибывать на рынок. Поэтому я совершенно не удивлюсь если индекс, поболтавшись в боковике до заседания, на факте оглашения ставки продолжит рост, удивляя всех страждущих армагеддона, чтобы хорошенько закупить. Разочарую этих товарищей. Армагеддон пока не ожидается, но и роста большого тоже не будет. Лично я жду унылый боковик, в котором зарабатывать станет сложнее.

#бородаинвестора #рынок #ставка #ЦБ #акции #инвестиции #дивиденды #биржа

Рост ключевой ставки это горькая и болезненная пилюля для перегретой экономики. Но насколько должен упасть рынок, чтобы как-то формально учесть повышение, скажем до 14% (еще +2% на ближайшем заседании)? На самом деле рынок и не должен упасть!! Скорее я бы сказал, что он какое-то время не будет расти, находясь в широком боковике.

Объясню логику. Конечно же в моменте рост ставки для акций это очень плохо. Зачем покупать условный Сбербанк с потенциальной дивидендной доходность в 12%, когда такую же или даже более высокую доходность дают почти безрисковые ОФЗ? Более того, рост ставки это удар по объемам кредитования, рост просрочек и резервов. То есть это вероятное снижение прибыли всего банковского сектора. Но в своем ценообразовании рынок ориентируется не на текущий момент, а на некие среднесрочные ожидания по ставке. Поэтому не верно брать 14% доходности, умножать на нее прибыль уменьшенную прибыль Сбера и ждать, что акции упадут в район 200 рублей. Скорее верно предположить, что теперь рынок закладывает среднюю ставку на следующие 3 года в районе 9 - 11%, хотя до этого все ожидания были в районе 7%. Такие ожидания делают заход на 300 рублей крайне маловероятным, но вот текущая цена кажется вполне справедливой для среднесрочного горизонта.

Далее самое интересное. Хотя среднесрочное негативное влияние ставки на рынок очевидно, в моменте важнее ликвидность. Поскольку экономика больше года жила при супер стимулирующей политике, денег в системе все еще очень много и они продолжают прибывать на рынок. Поэтому я совершенно не удивлюсь если индекс, поболтавшись в боковике до заседания, на факте оглашения ставки продолжит рост, удивляя всех страждущих армагеддона, чтобы хорошенько закупить. Разочарую этих товарищей. Армагеддон пока не ожидается, но и роста большого тоже не будет. Лично я жду унылый боковик, в котором зарабатывать станет сложнее.

#бородаинвестора #рынок #ставка #ЦБ #акции #инвестиции #дивиденды #биржа

Вы знаете, а ведь реальной причиной обвала всего рынка сегодня действительно стала ОВК. Точнее не сама ОВК, а дурная избыточная ликвидность, которая хлынула в акции третьего эшелона.

Потворствовала безумию странная политика Тинькофф, который на эти низко ликвидные акции дает большие плечи. Ну и, конечно же, куда без топовых блогеров пульса, которые жизнерадостно гнали толпу на убой в откровенный шлак.

Дальше схема классическая. 20% падения с третьим плечом это -60% по счету. Брокер урезает обеспечение, маржи становится еще меньше, приходится продавать другие позиции, которые такие же низко ликвидные и дико переоцененные. Каскад продаж нарастает и достается даже первому эшелону, который стоит плюс-минус справедливо.

Так что сегодняшнее падение это скорее разовое явление, которое вероятно будет выкуплено. Но многое зависит от ЦБ. Если завтра ставку поднимут до 14%, то ликвидность с рынка продолжит утекать. И тогда третьему эшелону придется еще хуже.

#бородаинвестора #рынок #маржинколл #акции #инвестиции #дивиденды #биржа #коррекция

Потворствовала безумию странная политика Тинькофф, который на эти низко ликвидные акции дает большие плечи. Ну и, конечно же, куда без топовых блогеров пульса, которые жизнерадостно гнали толпу на убой в откровенный шлак.

Дальше схема классическая. 20% падения с третьим плечом это -60% по счету. Брокер урезает обеспечение, маржи становится еще меньше, приходится продавать другие позиции, которые такие же низко ликвидные и дико переоцененные. Каскад продаж нарастает и достается даже первому эшелону, который стоит плюс-минус справедливо.

Так что сегодняшнее падение это скорее разовое явление, которое вероятно будет выкуплено. Но многое зависит от ЦБ. Если завтра ставку поднимут до 14%, то ликвидность с рынка продолжит утекать. И тогда третьему эшелону придется еще хуже.

#бородаинвестора #рынок #маржинколл #акции #инвестиции #дивиденды #биржа #коррекция

{kind=link}

Рынок бодряком. Причем не только локальный российский рынок, но и мировой сырьевой. Почти все сырье уверенно растет в цене: нефть, золото, алюминий, другие цветные металлы и так далее. Предположительно этот рост цен связан с устойчивым ростом мировой экономики, сохраняющимся притоком ликвидности и ожиданиями скоро начала цикла снижения ставок от ФРС. Не растут только газ и уголь, но там свои отдельные истории и пока еще нет сформировавшегося мирового рынка.

Российский рынок тоже наконец выбрался из боковика и приблизился к 3400 пунктам. Вероятно рост связан вот с такими новостями:

РОСТ ВВП РФ В ФЕВРАЛЕ УСКОРИЛСЯ ДО 7,7% С 4,6% В ЯНВАРЕ - МИНЭКОНОМРАЗВИТИЯ

Даже если вычесть лишний день в феврале, то все равно заметно, что российская экономика раскочегарилась на гособоронзаказе, импорт замещении и рекордных тратах бюджета. Правда при столь бурном росте экономики ЦБ вряд ли удастся достичь цели по инфляции, но цели можно и пересмотреть.

В целом все настолько оптимистично, что это даже вызывает опасения. Может это у меня паранойя развилась? Впрочем, я пока предпочту остаться умеренным пессимистом относительно рынка и продолжу придерживаться защитной стратегии. Говорил про это в недавнем подкасте в Тинькофф. Фундаментально интересных идей на рынке почти нет, а участвовать в пампах и разгонах это не мое.

#бородаинвестора #рынок #мысли #акции #инвестиции #дивиденды #биржа

Российский рынок тоже наконец выбрался из боковика и приблизился к 3400 пунктам. Вероятно рост связан вот с такими новостями:

РОСТ ВВП РФ В ФЕВРАЛЕ УСКОРИЛСЯ ДО 7,7% С 4,6% В ЯНВАРЕ - МИНЭКОНОМРАЗВИТИЯ

Даже если вычесть лишний день в феврале, то все равно заметно, что российская экономика раскочегарилась на гособоронзаказе, импорт замещении и рекордных тратах бюджета. Правда при столь бурном росте экономики ЦБ вряд ли удастся достичь цели по инфляции, но цели можно и пересмотреть.

В целом все настолько оптимистично, что это даже вызывает опасения. Может это у меня паранойя развилась? Впрочем, я пока предпочту остаться умеренным пессимистом относительно рынка и продолжу придерживаться защитной стратегии. Говорил про это в недавнем подкасте в Тинькофф. Фундаментально интересных идей на рынке почти нет, а участвовать в пампах и разгонах это не мое.

#бородаинвестора #рынок #мысли #акции #инвестиции #дивиденды #биржа

У меня есть одна мысль про рынок, которую я бы хотел с вами обсудить. Подискутировать, так сказать.

Некое традиционное консенсусное мнение российского инвест сообщества сходится на том, что российский рынок извечно дешев и недооценен, а вот американский рынок это бесконечный пузырь. Пузырь, который рано или поздно лопнет и погребет под своими ошметками всю западную цивилизацию))) Насчет пузыря мы поспорим в следующий раз, а пока обсудим такой интересный момент. Что полезнее для экономики и общества? Дешевый рынок или дорогой?

Житейская логика подсказывает, что хорошо, когда рынок дешевый. Можно купить активы с высокой дивидендной доходностью, стать рантье и радоваться жизни. Правда дешевизна и низкие мультипликаторы скорее всего являются показателями низкого уровня развития правового поля, нарушения прав миноритариев, коррупции, проблем в экономике и прочего нехорошего. То есть прям купить и расслабиться, как это делают совладельцы дивидендных аристократов в этой их Америке (напомню, что там дивидендный аристократ это компания, которая ЕЖЕКВАРТАЛЬНО платит дивиденды и при этом ежегодно их увеличивает не менее чем 25 лет подряд!!!) не получится. На российском рынке всегда нужно "быть в теме", много анализа уделять действиям мажора и вероятностям жесткого кидка. То есть за дополнительную доходность нужно совершать больше телодвижений.

В америке движений нужно поменьше, а корпоративные стандарты (прежде всего в плане защиты прав инвесторов) выше. Но и в среднем рынок дороже. Гораздо дороже. Но, вопреки житейской логике, от такой дороговизны есть своя польза. Она заключается в следующих фактах:

1) Рынок это прежде всего источник привлечения капитала и ликвидности. Значит бизнес может привлечь больше денег и потратить их на развитие.

2) Приятным следствием дорогущего рынка, нулевых ставок и избытка капитала стало появление тысяч стартапов, некоторые из которых превратились в огромные корпорации и совершили технологические открытия. Бонус не только для США, но и для всего человечества.

3) Дорогой рынок убирает один из социальных лифтов и стимулирует людей рисковать и открывать свой бизнес. Это насыщает экономику предложением и ведет к росту ВВП.

И получается вот такая картина. Если вы хотите богатую и растущую экономику (а польза от такого богатства косвенно достается всем гражданам), то дорогой рынок-пузырь лучше, чем вечно дешевый и вечно недооцененный. Но если вы хотите сколотить капитал на бирже, то лучше всего дешевый рынок, который потом станет дорогим))

А есть ли у Мосбиржи предпосылки для того, чтобы подорожать? На самом деле да. Есть несколько факторов, которые играют в пользу будущего подорожания (мы говорим про средние мультипликаторы, а не про общую капитализацию):

1) Первое поколение олигархов, сколотивших капитал 90е, скоро начнет умирать\отходить от дел и делить активы между наследниками. Этим очень богатым людям понадобится работающая правовая система, чтобы наследники не просрали все нажитое непосильным трудом и не устроили новые 90е.

2) Из-за санкций российская экономика замкнулась в себе. На сегодня Мосбиржа это основной источник приложения внутреннего капитала.

3) Правительство в целом понимает, что в условиях отключения от основных рынков капитала, нужно строить и развивать внутренний рынок. Законодательство медленно, но все таки двигается в сторону защиты инвесторов и инвестиций.

При некоторых позитивных допущениях (например, кончится СВО), российский рынок может перейти из стадии вечно дешевого в стадию дорого. А уже дорогой рынок создаст предпосылки для дальнейшего роста экономики. Впрочем, это никакой не прогноз, а только мои фантазии))

#бородаинвестора #рынок #макро #мысли #акции #инвестиции #дивиденды #биржа

Некое традиционное консенсусное мнение российского инвест сообщества сходится на том, что российский рынок извечно дешев и недооценен, а вот американский рынок это бесконечный пузырь. Пузырь, который рано или поздно лопнет и погребет под своими ошметками всю западную цивилизацию))) Насчет пузыря мы поспорим в следующий раз, а пока обсудим такой интересный момент. Что полезнее для экономики и общества? Дешевый рынок или дорогой?

Житейская логика подсказывает, что хорошо, когда рынок дешевый. Можно купить активы с высокой дивидендной доходностью, стать рантье и радоваться жизни. Правда дешевизна и низкие мультипликаторы скорее всего являются показателями низкого уровня развития правового поля, нарушения прав миноритариев, коррупции, проблем в экономике и прочего нехорошего. То есть прям купить и расслабиться, как это делают совладельцы дивидендных аристократов в этой их Америке (напомню, что там дивидендный аристократ это компания, которая ЕЖЕКВАРТАЛЬНО платит дивиденды и при этом ежегодно их увеличивает не менее чем 25 лет подряд!!!) не получится. На российском рынке всегда нужно "быть в теме", много анализа уделять действиям мажора и вероятностям жесткого кидка. То есть за дополнительную доходность нужно совершать больше телодвижений.

В америке движений нужно поменьше, а корпоративные стандарты (прежде всего в плане защиты прав инвесторов) выше. Но и в среднем рынок дороже. Гораздо дороже. Но, вопреки житейской логике, от такой дороговизны есть своя польза. Она заключается в следующих фактах:

1) Рынок это прежде всего источник привлечения капитала и ликвидности. Значит бизнес может привлечь больше денег и потратить их на развитие.

2) Приятным следствием дорогущего рынка, нулевых ставок и избытка капитала стало появление тысяч стартапов, некоторые из которых превратились в огромные корпорации и совершили технологические открытия. Бонус не только для США, но и для всего человечества.

3) Дорогой рынок убирает один из социальных лифтов и стимулирует людей рисковать и открывать свой бизнес. Это насыщает экономику предложением и ведет к росту ВВП.

И получается вот такая картина. Если вы хотите богатую и растущую экономику (а польза от такого богатства косвенно достается всем гражданам), то дорогой рынок-пузырь лучше, чем вечно дешевый и вечно недооцененный. Но если вы хотите сколотить капитал на бирже, то лучше всего дешевый рынок, который потом станет дорогим))

А есть ли у Мосбиржи предпосылки для того, чтобы подорожать? На самом деле да. Есть несколько факторов, которые играют в пользу будущего подорожания (мы говорим про средние мультипликаторы, а не про общую капитализацию):

1) Первое поколение олигархов, сколотивших капитал 90е, скоро начнет умирать\отходить от дел и делить активы между наследниками. Этим очень богатым людям понадобится работающая правовая система, чтобы наследники не просрали все нажитое непосильным трудом и не устроили новые 90е.

2) Из-за санкций российская экономика замкнулась в себе. На сегодня Мосбиржа это основной источник приложения внутреннего капитала.

3) Правительство в целом понимает, что в условиях отключения от основных рынков капитала, нужно строить и развивать внутренний рынок. Законодательство медленно, но все таки двигается в сторону защиты инвесторов и инвестиций.

При некоторых позитивных допущениях (например, кончится СВО), российский рынок может перейти из стадии вечно дешевого в стадию дорого. А уже дорогой рынок создаст предпосылки для дальнейшего роста экономики. Впрочем, это никакой не прогноз, а только мои фантазии))

#бородаинвестора #рынок #макро #мысли #акции #инвестиции #дивиденды #биржа

Главная новость утра, а может быть и всей недели в России ... Добровольное снятие действующего американского президента Джо Байдена с выборов. Звучит как сюр, но это правда))

Новость действительно важная, в том числе для рынка. Логика примерно такая: Трамп "наш" - его победа на выборах приведет к окончанию СВО через политическое давление на Украину или прекращение поставок вооружения - рынок на этом конечно же вырастет.

Он (российский рынок) и сегодня наверняка вырастет примерно по такой же логике. К тому же тактические факторы складываются благоприятно: недавно акции падали и разворот только-только начался + скоро придут большие дивиденды, которые можно реинвестировать. Выглядит как шанс спекульнуть на 5% прибыли.

Главное не впадать в эйфорию. Потому что "наш" Трамп, на самом деле никакой не наш. Суровая действительность и большое преимущество США, как страны и государства, заключается в том, что фигура действующего президента на глобальную политику не влияет. Не важно, что именно Трамп врет, чтобы понравится избирателям и занять главное кресло. Важно, что политика США последовательна уже много президентов подряд, неважно демократы они или республиканцы. Так что ждать, что Трамп реально изменит отношения между Россией и США, тоже самое, что верить в волшебника на голубом вертолете.

Применительно к рынку я бы сформулировал следующую максиму. Вероятность завершения СВО через переговоры действительно стала немного выше. Но никто ничего не гарантировал. Впереди еще много как разочарования, так и эйфории. А значит рынок будет снова падать и снова расти. Посмотрим, насколько хватит текущего оптимизма.

#бородаинвестора #рынок #акции #инвестиции #дивиденды #биржа #Трамп

Новость действительно важная, в том числе для рынка. Логика примерно такая: Трамп "наш" - его победа на выборах приведет к окончанию СВО через политическое давление на Украину или прекращение поставок вооружения - рынок на этом конечно же вырастет.

Он (российский рынок) и сегодня наверняка вырастет примерно по такой же логике. К тому же тактические факторы складываются благоприятно: недавно акции падали и разворот только-только начался + скоро придут большие дивиденды, которые можно реинвестировать. Выглядит как шанс спекульнуть на 5% прибыли.

Главное не впадать в эйфорию. Потому что "наш" Трамп, на самом деле никакой не наш. Суровая действительность и большое преимущество США, как страны и государства, заключается в том, что фигура действующего президента на глобальную политику не влияет. Не важно, что именно Трамп врет, чтобы понравится избирателям и занять главное кресло. Важно, что политика США последовательна уже много президентов подряд, неважно демократы они или республиканцы. Так что ждать, что Трамп реально изменит отношения между Россией и США, тоже самое, что верить в волшебника на голубом вертолете.

Применительно к рынку я бы сформулировал следующую максиму. Вероятность завершения СВО через переговоры действительно стала немного выше. Но никто ничего не гарантировал. Впереди еще много как разочарования, так и эйфории. А значит рынок будет снова падать и снова расти. Посмотрим, насколько хватит текущего оптимизма.

#бородаинвестора #рынок #акции #инвестиции #дивиденды #биржа #Трамп

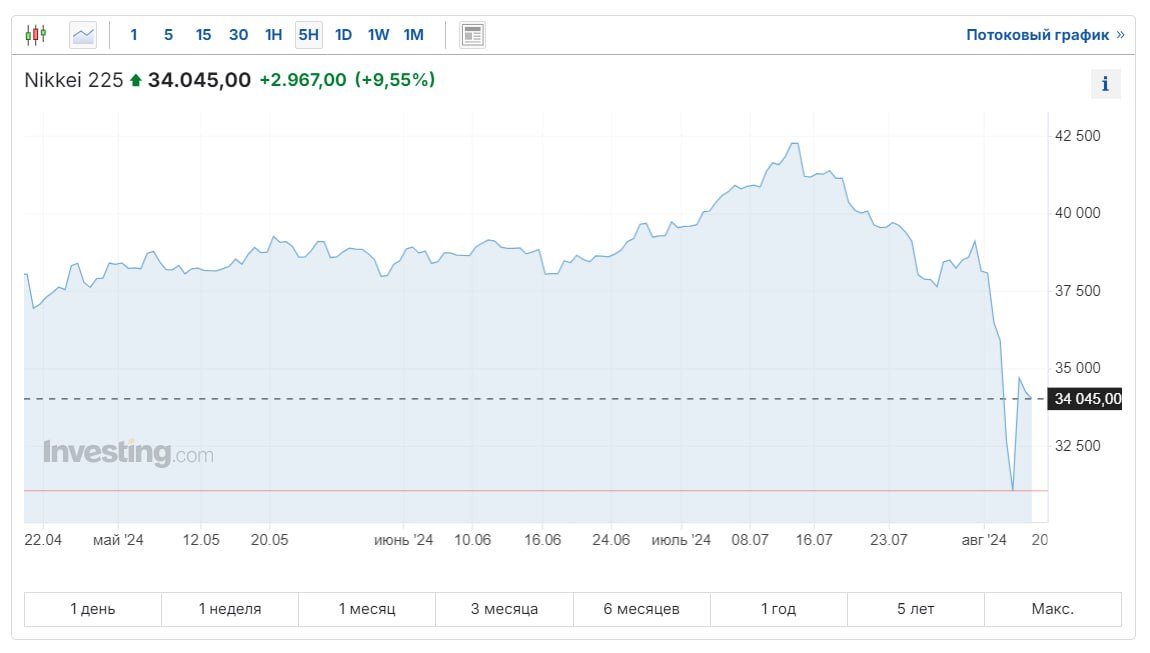

Рекордное падение в истории Японского рынка продлилось ровно один день и сменилось рекордным ростом))) Вся суть рынков в одном предложении. Почитав заголовки западной прессы я пришел к выводу, что серьезной причины для столь бурных движений не было. Истинная причина падения скорее кроется в перегретости рынка, а так же манипулировании общественным мнением с целью заставить ФРС начать новый цикл смягчения. Инвесторы быстро разобрались в ситуации и хорошо заработали на "by the dip". Впрочем, расслабляться не стоит. Обычно столь мощные проколы (падающие ножи) задают направление движения рынка. То есть вполне вероятно, что через некоторое время NIKKEI окажется ниже минимумов вчерашнего падения.

Ну а что российский рынок? Сегодня у нас вроде как тоже должен быть отскок. Но поскольку рынок медвежий, то отскоки получаются слабые, а движение вниз продолжается. Если тред подтвердится, то в следующие пару недель Мосбиржа может сходить в район 2700 пунктов. Но многое еще зависит от нефти, геополитики, инфляции и риторики нашего ЦБ. Пока предпосылок на заход хотя бы выше 3000 пунктов не видно.

#бородаинвестора #индексы #рынок

Ну а что российский рынок? Сегодня у нас вроде как тоже должен быть отскок. Но поскольку рынок медвежий, то отскоки получаются слабые, а движение вниз продолжается. Если тред подтвердится, то в следующие пару недель Мосбиржа может сходить в район 2700 пунктов. Но многое еще зависит от нефти, геополитики, инфляции и риторики нашего ЦБ. Пока предпосылок на заход хотя бы выше 3000 пунктов не видно.

#бородаинвестора #индексы #рынок

{kind=link}

Вчера российский рынок продолжил снижение и уверенно пробил 2800 пунктов вниз, вернувшись уже к уровням июня 2023 года!!! Машина времени, не иначе!))

В закрытой группе, на двух последних подкастах и даже в открытой группе я обращал внимание на Сбер. Зеленый гигант был последней стеной сопротивления и держал на своих плечах индекс. Вчера подкосились колени и у него. Надежды больше нет ...

Если серьезно, то Сбербанк должен упасть до каких-то среднерыночных значений и утянуть за собой индекс. Я осторожно предположу, что новая точка равновесия для Сбера это 14 - 15% ДД следующего года. Это где-то 240 - 250 рублей за акцию. Для индекса это падение где-то на 2 - 2,5%. Но учитывая гравитацию зеленого гиганта, вполне вероятно, что индекс припадет немного сильнее - скажем на 3 - 4%. Плюс есть некая инвестиционная инерция, когда падение вызывает новое падение и далее по кругу. То есть цену в 240 Сбер может проскочить и сходить куда-то в район 220 рублей, а индекс в районо 2650. Вот этот уровень и модно рассматривать в качестве точки разворота.

Эти все рассуждения верны, если смотреть спекулятивно. Если думать долгосрочно, верить в хорошее, прежде всего в скорое окончание СВО, то акции уже дешевы. Чего только стоит Лукойл, который сегодня торгуется с 16%+ дивидендной доходностью, а потенциально может давать более 20%!!! Да, прямо сейчас такая доходность сопоставима с доходностью дальних облигаций. Но дивиденды Лукойла обычно растут, а вот купон фиксирован на весь срок.

В общем для долгосрочных инвесторов наступает время стабильных покупок (еженедельно или ежемесячно, не пытаясь ловить дно). Спекулянтам придется еще повариться в каше убытков, но светлое будущее в целом уже проглядывает где-то из-за горизонта.

#бородаинвестора #рынок #мысли

В закрытой группе, на двух последних подкастах и даже в открытой группе я обращал внимание на Сбер. Зеленый гигант был последней стеной сопротивления и держал на своих плечах индекс. Вчера подкосились колени и у него. Надежды больше нет ...

Если серьезно, то Сбербанк должен упасть до каких-то среднерыночных значений и утянуть за собой индекс. Я осторожно предположу, что новая точка равновесия для Сбера это 14 - 15% ДД следующего года. Это где-то 240 - 250 рублей за акцию. Для индекса это падение где-то на 2 - 2,5%. Но учитывая гравитацию зеленого гиганта, вполне вероятно, что индекс припадет немного сильнее - скажем на 3 - 4%. Плюс есть некая инвестиционная инерция, когда падение вызывает новое падение и далее по кругу. То есть цену в 240 Сбер может проскочить и сходить куда-то в район 220 рублей, а индекс в районо 2650. Вот этот уровень и модно рассматривать в качестве точки разворота.

Эти все рассуждения верны, если смотреть спекулятивно. Если думать долгосрочно, верить в хорошее, прежде всего в скорое окончание СВО, то акции уже дешевы. Чего только стоит Лукойл, который сегодня торгуется с 16%+ дивидендной доходностью, а потенциально может давать более 20%!!! Да, прямо сейчас такая доходность сопоставима с доходностью дальних облигаций. Но дивиденды Лукойла обычно растут, а вот купон фиксирован на весь срок.

В общем для долгосрочных инвесторов наступает время стабильных покупок (еженедельно или ежемесячно, не пытаясь ловить дно). Спекулянтам придется еще повариться в каше убытков, но светлое будущее в целом уже проглядывает где-то из-за горизонта.

#бородаинвестора #рынок #мысли

{kind=link}

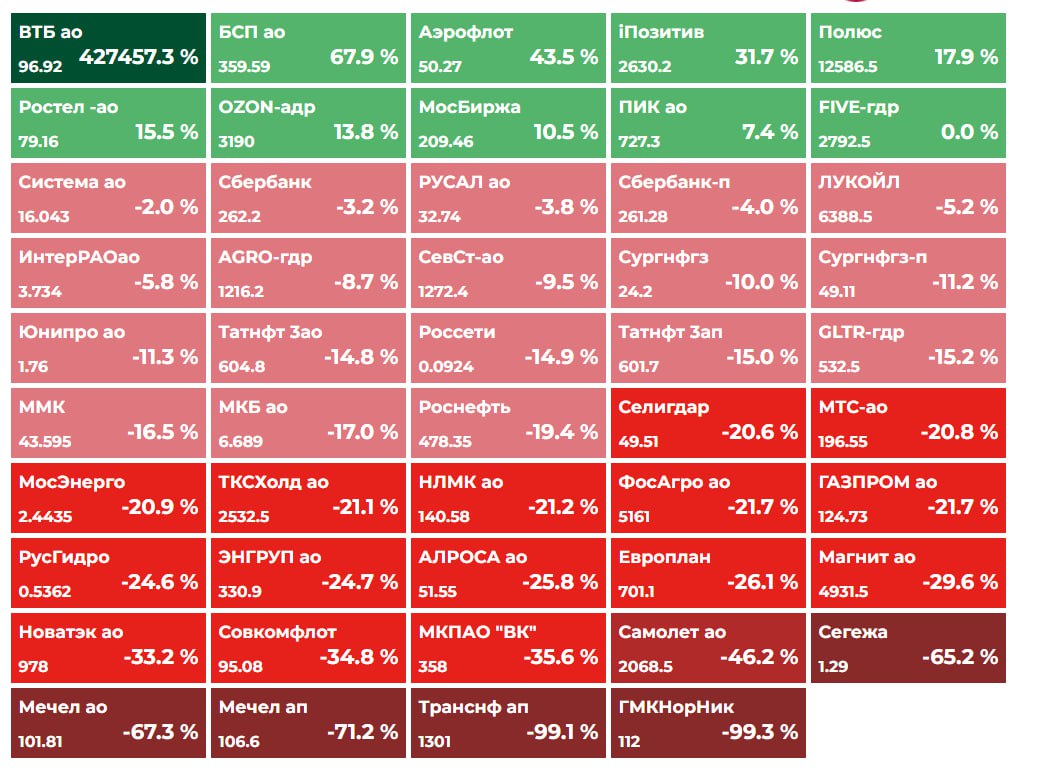

Вот так выглядит карта рынка с начала года. Зеленых строк сильно убавилось, красные уверенно наступают. Что интересного вижу я на этой карте?

1) БСП пользуется нездоровой любовью блогеров и рынка. Да, банк показал прекрасные результаты и повысил дивиденды, но в среднем он уже стоит немного дороже сектора. Похоже на шанс удачно переложиться.

2) Аэрофлот прет против рынка, но ФАС уже пришел за ростом тарифов.

3) Сбербанк в минусе!! Новички наверное уже и не помнят, что зеленый банк может падать?

4) Растущие компании практически не упали, а некоторые все еще в плюсе.

5) А вот все ярко красные и бордовые строки за пузырями (сдувающимися) и полубанкротами. Писал\предупреждал почти про всех.

6) Из списка "неудачников" выделятся МТС-банк. Его показатели растут даже лучше, чем у БСП, но народной любви пока нет. Вероятно рынок опасается, что банку не хватит капитала для поддержания агрессивного роста и потребуется новая допка.

7) Озону еще есть куда падать!!

Если говорить про рынок в целом, то кажется, что мы нащупали дно и некий новый баланс риска\доходности. Если\пока не появится каких-то новых негативных факторов, ниже упасть не должны. Новая дата отсчета - решение по ставке в сентябре. Пока базовый сценарий - повышение до 20% и тогда рынок может еще немного припасть.

#бородаинвестора #рынок #акции #инвестиции #дивиденды #биржа

1) БСП пользуется нездоровой любовью блогеров и рынка. Да, банк показал прекрасные результаты и повысил дивиденды, но в среднем он уже стоит немного дороже сектора. Похоже на шанс удачно переложиться.

2) Аэрофлот прет против рынка, но ФАС уже пришел за ростом тарифов.

3) Сбербанк в минусе!! Новички наверное уже и не помнят, что зеленый банк может падать?

4) Растущие компании практически не упали, а некоторые все еще в плюсе.

5) А вот все ярко красные и бордовые строки за пузырями (сдувающимися) и полубанкротами. Писал\предупреждал почти про всех.

6) Из списка "неудачников" выделятся МТС-банк. Его показатели растут даже лучше, чем у БСП, но народной любви пока нет. Вероятно рынок опасается, что банку не хватит капитала для поддержания агрессивного роста и потребуется новая допка.

7) Озону еще есть куда падать!!

Если говорить про рынок в целом, то кажется, что мы нащупали дно и некий новый баланс риска\доходности. Если\пока не появится каких-то новых негативных факторов, ниже упасть не должны. Новая дата отсчета - решение по ставке в сентябре. Пока базовый сценарий - повышение до 20% и тогда рынок может еще немного припасть.

#бородаинвестора #рынок #акции #инвестиции #дивиденды #биржа

{kind=link}