Самые популярные эмитенты падают сильнее рынка. Хм, а может быть тут есть какая-то закономерность?))

Если говорить серьезно, то сдутие пузыря в третьем эшелоне было неизбежно. Главное не пытаться ловить отскок в этой мутной воде. На коррекции покупайте акции качественных компаний с сильным денежным потоком. Они падают меньше рынка и среднесрочно обязательно отрастут.

#бородаинвестора #коррекция

Если говорить серьезно, то сдутие пузыря в третьем эшелоне было неизбежно. Главное не пытаться ловить отскок в этой мутной воде. На коррекции покупайте акции качественных компаний с сильным денежным потоком. Они падают меньше рынка и среднесрочно обязательно отрастут.

#бородаинвестора #коррекция

{kind=link}

И снова повторяется ситуация, когда абсолютно закономерное сдувание пузырей в неликвидах третьего эшелона по касательной задевает весь рынок! 🐹, 💰

Если вы были счастливым обладателем акций вроде ОВК, ОАК, Глобалтрак, Русснефть - мои соболезнования. Считайте, что вы купили опыт масштабного помешательства и участия в пузырях. Если коррекция усилится и заденет весь рынок (а ведь в декабре ЦБ может еще сильнее повысить ставку!), то уже настанет момент присмотреться к действительно качественным бизнесам.

На барабане буква G! Ты почти победитель!!

#бородаинвестора #коррекция #эшелон

Если вы были счастливым обладателем акций вроде ОВК, ОАК, Глобалтрак, Русснефть - мои соболезнования. Считайте, что вы купили опыт масштабного помешательства и участия в пузырях. Если коррекция усилится и заденет весь рынок (а ведь в декабре ЦБ может еще сильнее повысить ставку!), то уже настанет момент присмотреться к действительно качественным бизнесам.

На барабане буква G! Ты почти победитель!!

#бородаинвестора #коррекция #эшелон

В комментариях народ активно пытается выяснить причины коррекции рынка. Мне кажется, это секрет полишинеля для выяснения которого далеко ходить не надо.

Открываю топ упавших акций. Почти все падшие ангелы, это недавние звезды рынка, которые на пике эйфории были сильно перекуплены и переоценены инвесторами. Объем торгов в этих историях иногда превышал обороты в первом эшелоне! То есть денег а эти акция на самых пиках рынка было вложено очень много. Сегодня они горят в огне инфляции, заодно вызывая каскадный обвал всего рынка и качественных бизнесов в том числе.

Просто пробежимся по списку:

1) Феско. Был дорог по мультипликаторам (уже кстати вполне норма), не платит дивиденды, есть опасно ухода с биржи.

2) ОВК - гигантская допка с размытием инвесторов.

3) СПБ биржа - на грани смерти.

4) Соллерс - на пике вырос в 5 раз, при этом динамика прибыли гораздо слабее.

5) БСП - банк все еще не повысил норму дивидендов, было слишком большое заражение.

6) Киви - намерена уйти с российского рынка (судьба миноров не ясна).

7) Глобалтрак - все еще стоит 100 прибылей.

8) Генетико - была допка, нет дивидендов, нет прибыли, неадекватная оценка.

И так далее и тому подобное. Все лето и осень я писал свои унылые посты про пузыри и "одумайтесь люди". Все лето в пузыри продолжала литься ликвидность, а акции летали на десятки процентов, давая заработать спекулянтом. Но итог у всех тюльпаноманий одинаковый.

П.С. А разворот рынка мне кажется уже близко. Скинов токсичный балласт здоровые активы смогут продолжить рост.

#бородаинвестора #коррекция #акции #инвестиции #дивиденды #биржа

Открываю топ упавших акций. Почти все падшие ангелы, это недавние звезды рынка, которые на пике эйфории были сильно перекуплены и переоценены инвесторами. Объем торгов в этих историях иногда превышал обороты в первом эшелоне! То есть денег а эти акция на самых пиках рынка было вложено очень много. Сегодня они горят в огне инфляции, заодно вызывая каскадный обвал всего рынка и качественных бизнесов в том числе.

Просто пробежимся по списку:

1) Феско. Был дорог по мультипликаторам (уже кстати вполне норма), не платит дивиденды, есть опасно ухода с биржи.

2) ОВК - гигантская допка с размытием инвесторов.

3) СПБ биржа - на грани смерти.

4) Соллерс - на пике вырос в 5 раз, при этом динамика прибыли гораздо слабее.

5) БСП - банк все еще не повысил норму дивидендов, было слишком большое заражение.

6) Киви - намерена уйти с российского рынка (судьба миноров не ясна).

7) Глобалтрак - все еще стоит 100 прибылей.

8) Генетико - была допка, нет дивидендов, нет прибыли, неадекватная оценка.

И так далее и тому подобное. Все лето и осень я писал свои унылые посты про пузыри и "одумайтесь люди". Все лето в пузыри продолжала литься ликвидность, а акции летали на десятки процентов, давая заработать спекулянтом. Но итог у всех тюльпаноманий одинаковый.

П.С. А разворот рынка мне кажется уже близко. Скинов токсичный балласт здоровые активы смогут продолжить рост.

#бородаинвестора #коррекция #акции #инвестиции #дивиденды #биржа

{kind=link}

На российском рынке продолжается коррекция. Можно даже сказать, что она усиливается. Что можно предпринять по этому поводу? Какие вообще мысли по рынку?

Прежде всего стоит успокоиться, не паниковать и не предпринимать необдуманных действий. Как и в любом другом деле, паника и спешка только навредят вашему портфелю.

Далее стоит вспомнить, что по итогам года рынок показал мощнейший рост, один из лучших за всю его историю. Роста без коррекций не бывает, хоть какой-то откат был необходим. Сейчас рынок набирает силу перед будущим ростом.

Усилился этот откат из-за макроэкономических факторов: слабая нефть + крепкий рубль + высокая ставка. Об этом мы говорили постоянно, но раньше рынку было все равно, а теперь вдруг все заговорили про ставку в 16%. А помните, как осентью основным консенсусом было быстрое снижение ставки после ее повышения до 12%?))

В моменте коррекция может еще усилиться, а индекс схожит ниже 3000 пунктов. Все дело в том, что пока основное падение шло в эшелонах и не задело голубые фишки. Полноценным очищением это назвать нельзя.

Так что же делать? Во-первых, продать и откупить убыточные позиции. Тем самым вы серьезно сократите налоговую базу за прошедший год.

Во-вторых, продавать акции переоцененного шлака и лесенкой покупать акции качественных компаний, стабильно платящих дивиденды. И по мере усиления падения увеличивать покупки.

В-третьих, порезать плечи и больше их не использовать (самому тоже бы стоит следовать этому совету).

В-четвертых, сохранять оптимизм. Хотя в моменте все смотрится грустно, среднесрочные перспективы российской экономики и рынка вполне неплохие. Так что сегодняшняя коррекция это скорее возможность.

#бородаинвестора #коррекция #акции #инвестиции #дивиденды #биржа

Прежде всего стоит успокоиться, не паниковать и не предпринимать необдуманных действий. Как и в любом другом деле, паника и спешка только навредят вашему портфелю.

Далее стоит вспомнить, что по итогам года рынок показал мощнейший рост, один из лучших за всю его историю. Роста без коррекций не бывает, хоть какой-то откат был необходим. Сейчас рынок набирает силу перед будущим ростом.

Усилился этот откат из-за макроэкономических факторов: слабая нефть + крепкий рубль + высокая ставка. Об этом мы говорили постоянно, но раньше рынку было все равно, а теперь вдруг все заговорили про ставку в 16%. А помните, как осентью основным консенсусом было быстрое снижение ставки после ее повышения до 12%?))

В моменте коррекция может еще усилиться, а индекс схожит ниже 3000 пунктов. Все дело в том, что пока основное падение шло в эшелонах и не задело голубые фишки. Полноценным очищением это назвать нельзя.

Так что же делать? Во-первых, продать и откупить убыточные позиции. Тем самым вы серьезно сократите налоговую базу за прошедший год.

Во-вторых, продавать акции переоцененного шлака и лесенкой покупать акции качественных компаний, стабильно платящих дивиденды. И по мере усиления падения увеличивать покупки.

В-третьих, порезать плечи и больше их не использовать (самому тоже бы стоит следовать этому совету).

В-четвертых, сохранять оптимизм. Хотя в моменте все смотрится грустно, среднесрочные перспективы российской экономики и рынка вполне неплохие. Так что сегодняшняя коррекция это скорее возможность.

#бородаинвестора #коррекция #акции #инвестиции #дивиденды #биржа

Есть мнение, что основное падение рынка в последние дни произошло из-за редомициляции. Точнее из-за потенциально навеса предложения, который выльется в рынок после переезда бывших иностранных компаний. ЦБ даже оценил потенциальный навес в 4 трлн рублей!! Ух, всей страной будем выкупать эти упавшие акции.

На самом деле кажется, что рынок испугался фантома. Я не владею реальными цифрами, но давайте просто прикинем, что:

- часть акций это оффшорные активы мажоритариев, которые точно не пойдут в рынок;

- значительная часть акций у недружественных инвесторов и их новые акции автоматом перейдут на счета С и останутся заблокированными на неопределенное время;

- часть акций сами компании выкупят с дисконтом. Это уже сделал Магнит, делает Хэдхантер и хочет сделать Лукойл;

- даже те акции, которые выкупили россияне у иностранцев, не обязательно пойдут в рынок, так как у них еще будет проверяться цепочка владения и часть инвесторов тоже временно отсеится;

- возможны и очень вероятны дополнительные ограничения ЦБ, чтобы ограничить разовое падение;

Таким образом резонно предположить, что 4 трлн точно не обрушатся на гловы несчастных инвесторов разом. Да, будет какой-то навес предложения от тех, кто удачно купил заблокированные акции с дисконтом, сумел их перевести в российский контур и теперь хочет зафиксировать прибыль. Но он будет компенсирован покупками локальных инвесторов, так как переехавшие компании смогут платить дивиденды и вообще резко улучшат риск профиль. Тот же ВК, который многие приводят в пример, сначала сильно вырос, и только потом немного скорректировался прямо перед переездом и после него.

К тому же, если акции падают из-за навеса предложения (потенциального), почему снижается весь индекс, в том числе и полностью православные и неподсанкционные активы? В общем лично на мой взгляд версия с навесом предложения весьма сомнительна, а рынок падает просто потому, что слишком сильно вырос ранее.

#бородаинвестора #коррекция #редомициляция #акции #инвестиции #дивиденды #биржа

На самом деле кажется, что рынок испугался фантома. Я не владею реальными цифрами, но давайте просто прикинем, что:

- часть акций это оффшорные активы мажоритариев, которые точно не пойдут в рынок;

- значительная часть акций у недружественных инвесторов и их новые акции автоматом перейдут на счета С и останутся заблокированными на неопределенное время;

- часть акций сами компании выкупят с дисконтом. Это уже сделал Магнит, делает Хэдхантер и хочет сделать Лукойл;

- даже те акции, которые выкупили россияне у иностранцев, не обязательно пойдут в рынок, так как у них еще будет проверяться цепочка владения и часть инвесторов тоже временно отсеится;

- возможны и очень вероятны дополнительные ограничения ЦБ, чтобы ограничить разовое падение;

Таким образом резонно предположить, что 4 трлн точно не обрушатся на гловы несчастных инвесторов разом. Да, будет какой-то навес предложения от тех, кто удачно купил заблокированные акции с дисконтом, сумел их перевести в российский контур и теперь хочет зафиксировать прибыль. Но он будет компенсирован покупками локальных инвесторов, так как переехавшие компании смогут платить дивиденды и вообще резко улучшат риск профиль. Тот же ВК, который многие приводят в пример, сначала сильно вырос, и только потом немного скорректировался прямо перед переездом и после него.

К тому же, если акции падают из-за навеса предложения (потенциального), почему снижается весь индекс, в том числе и полностью православные и неподсанкционные активы? В общем лично на мой взгляд версия с навесом предложения весьма сомнительна, а рынок падает просто потому, что слишком сильно вырос ранее.

#бородаинвестора #коррекция #редомициляция #акции #инвестиции #дивиденды #биржа

Кажется сегодня рынок преподает наглядный пример того, что такое внутренняя стоимость и почему нужно покупать качественные крепкие компании с сильным фундаменталом.

На росте рынка все эти мультипликаторы и цифры были не важны, а инвесторы радостно делали иксы на всяком шлаке. Тут и Мостотрест без активов и реальной стоимости, и НКХП с оценкой как у IT компаний, и заправки стоимость миллиард рублей. Причем зависимость была прямая - чем хуже компания (лучше всего чтобы торговалась пустая оболочка без активов), тем сильнее взлетали ее акции. А какой-нибудь упоротый Вадя рассказывал, как срубил миллиарды на скальпинге.

Но вот рынок начал очищение. Пока хорошие компании падают на пару процентов вместе с рынком (и это нормально), шлак летит на дно впереди планеты всей.

#бородаинвестора #коррекция

На росте рынка все эти мультипликаторы и цифры были не важны, а инвесторы радостно делали иксы на всяком шлаке. Тут и Мостотрест без активов и реальной стоимости, и НКХП с оценкой как у IT компаний, и заправки стоимость миллиард рублей. Причем зависимость была прямая - чем хуже компания (лучше всего чтобы торговалась пустая оболочка без активов), тем сильнее взлетали ее акции. А какой-нибудь упоротый Вадя рассказывал, как срубил миллиарды на скальпинге.

Но вот рынок начал очищение. Пока хорошие компании падают на пару процентов вместе с рынком (и это нормально), шлак летит на дно впереди планеты всей.

#бородаинвестора #коррекция

{kind=link}

Мощная коррекция на российском рынке вчера закончилась разворотом на вечерних торгах. Быть может это какой-то ложный отскок, но в целом кажется, что свое отпадали и теперь будет как минимум стабилизация. Но обсудить я хотел не это.

На подкасте в эфирах Тинькофф-инвестиции (теперь еженедельно встречаемся по понедельникам) я говорил, что считаю данную коррекцию в некотором роде полезной и даже очищающей. Примерно как температура у организма в который попала инфекция. Третий эшелон и множество компаний-пустышек были дико перегреты и разогнаны до десятков миллиардов капитализации. Что там говорить, если условный ОВК периодически был лидером всего рынка по оборотам! И вот этот вот пузырь лопнул первым, а далее потащил за собой весь остальный рынок. Усилился эффект ожиданиями роста ставки и очередной эскалацией вокруг СВО (запад разрешил применять свое оружие по территории России).

Мою версию падения рынка неплохо подтверждает динамика отдельных акций. Здоровые компании (здоровые по моему скромному мнению) упали на пару процентов и уже неплохо отскакивают. Зараженка упала на десятки процентов и отжиматься не спешит.

Наглядный пример заражения - Магнит. Да, в компании был супер драйвер переоценки - выкуп собственных акций с большим дисконтом. Казначейский пакет достиг примерно 30% от капитала и это выгодно всем акционерам. Но если смотреть на финансовые результаты, то прорывов не видно!!

- выручка растет едва на уровне инфляции;

- маржинальность даже снижается;

- чистая прибыль достигла едва превысила уровень 2015 года!!

- FCF под давлением из-за роста оборотного капитала;

- менеджмент недружелюбен к миноритариям и не дает свои комментарии;

Да, у компании на счету скопилось более 300 млрд рублей. Но против этих денег и долг более чем на 400 млрд и этот долг скоро нужно будет гасить. Я так понимаю, инвесторы ждали, что менеджмент все раздаст дивидендами, а потом будет рефинансироваться под 20% годовых? Это же бред!! Наоборот, кубышку выгодно разместить под высокий процент и усилить прибыль компании, а долги просто гасить по мере их истечения. Плюс обратный выкуп акций это тоже вид дивидендов.

Так что я не вижу ни одного основания ждать 1000 рублей.

Но подлые телеграмм каналы продали эту идею подписчикам, они безосновательно в нее поверили и разогнали акции. А потом жестоко разочаровались получив падение на 20% за пару дней. И таких историй на нынешнем рынке десятки.

Я понимаю, что не будучи "в теме" сложно понять и все держать в голове. Но прежде чем покупать какие-то акции, нужно хотя бы изучить компанию и ее бизнес. Есть выход и попроще. Если вы не владеете цифрами по бизнесу на уровне какого-нибудь СЕО, то снижайте риск диверсификацией! Не более 10% без плечей резко сократят волатильность портфеля и вернут здоровый сон.

#бородаинвестора #коррекция #акции #инвестиции #дивиденды #биржа

На подкасте в эфирах Тинькофф-инвестиции (теперь еженедельно встречаемся по понедельникам) я говорил, что считаю данную коррекцию в некотором роде полезной и даже очищающей. Примерно как температура у организма в который попала инфекция. Третий эшелон и множество компаний-пустышек были дико перегреты и разогнаны до десятков миллиардов капитализации. Что там говорить, если условный ОВК периодически был лидером всего рынка по оборотам! И вот этот вот пузырь лопнул первым, а далее потащил за собой весь остальный рынок. Усилился эффект ожиданиями роста ставки и очередной эскалацией вокруг СВО (запад разрешил применять свое оружие по территории России).

Мою версию падения рынка неплохо подтверждает динамика отдельных акций. Здоровые компании (здоровые по моему скромному мнению) упали на пару процентов и уже неплохо отскакивают. Зараженка упала на десятки процентов и отжиматься не спешит.

Наглядный пример заражения - Магнит. Да, в компании был супер драйвер переоценки - выкуп собственных акций с большим дисконтом. Казначейский пакет достиг примерно 30% от капитала и это выгодно всем акционерам. Но если смотреть на финансовые результаты, то прорывов не видно!!

- выручка растет едва на уровне инфляции;

- маржинальность даже снижается;

- чистая прибыль достигла едва превысила уровень 2015 года!!

- FCF под давлением из-за роста оборотного капитала;

- менеджмент недружелюбен к миноритариям и не дает свои комментарии;

Да, у компании на счету скопилось более 300 млрд рублей. Но против этих денег и долг более чем на 400 млрд и этот долг скоро нужно будет гасить. Я так понимаю, инвесторы ждали, что менеджмент все раздаст дивидендами, а потом будет рефинансироваться под 20% годовых? Это же бред!! Наоборот, кубышку выгодно разместить под высокий процент и усилить прибыль компании, а долги просто гасить по мере их истечения. Плюс обратный выкуп акций это тоже вид дивидендов.

Так что я не вижу ни одного основания ждать 1000 рублей.

Но подлые телеграмм каналы продали эту идею подписчикам, они безосновательно в нее поверили и разогнали акции. А потом жестоко разочаровались получив падение на 20% за пару дней. И таких историй на нынешнем рынке десятки.

Я понимаю, что не будучи "в теме" сложно понять и все держать в голове. Но прежде чем покупать какие-то акции, нужно хотя бы изучить компанию и ее бизнес. Есть выход и попроще. Если вы не владеете цифрами по бизнесу на уровне какого-нибудь СЕО, то снижайте риск диверсификацией! Не более 10% без плечей резко сократят волатильность портфеля и вернут здоровый сон.

#бородаинвестора #коррекция #акции #инвестиции #дивиденды #биржа

{kind=link}

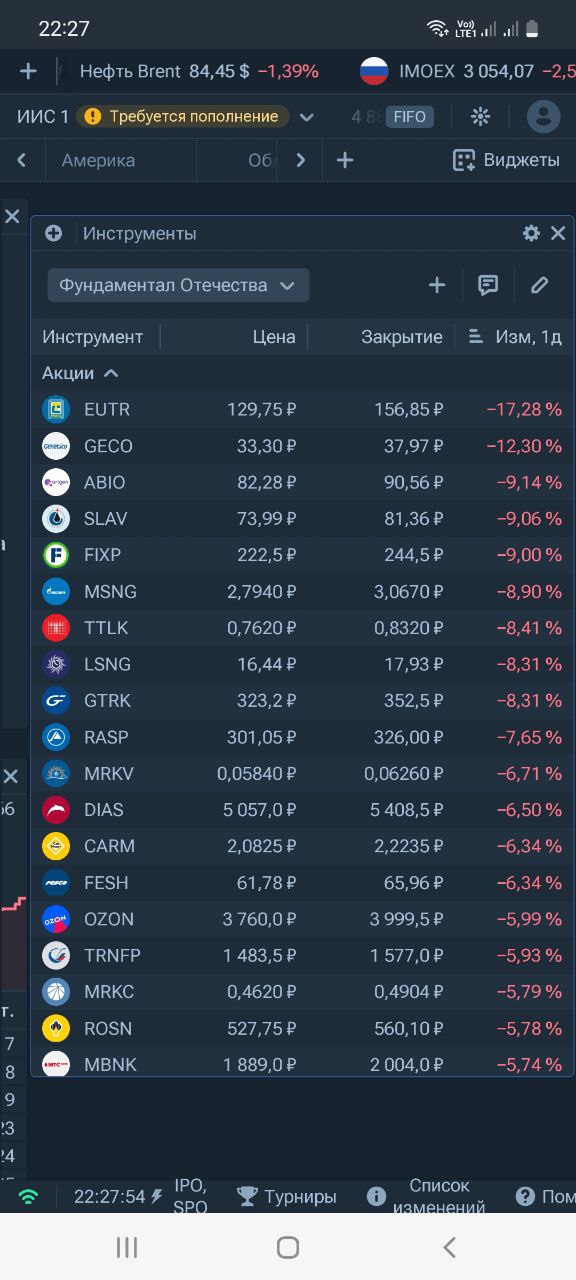

На мой взгляд вчера российский рынок преподал наглядный урок отличий между фундаментально сильными и слабыми компаниями.

Прямо пособие по фундаментальному анализу.

То есть нужно понимать, что падал весь рынок и почти все акции. Но проблемные\слабые\перегретые компании просто полетели в пропасть. Все то, что спекулянты и тех аналитики надували под дружное улюлюканье в прошлом году, теперь летит в пропасть.

Просто открывают список наиболее упавших акций:

- Евротранс. Упал в 2 раза с момента IPO. Раньше одна заправка стоили 1 млрд, теперь только 500 млн рублей. Вероятно все еще не дешево. Да и P\E= 6 для третьего эшелона это скорее нормальная оценка.

- GECO - перспективы у биотеха конечно огромные, но вот прямо сейчас убытки и непонятно, когда реальная отдача;

- ABIO - туда же. Конские мультипликаторы и стагнация выручки;

- Славнефть - многолетняя показательная история того, что у семи нянек дитя без глаза. Совместное владение Роснефти и, кажется, Газпромнефти, привела к многолетней стагнации и падению добычи;

- FIXP - стагнация бизнеса, снижение ЛФЛ, мизерные дивиденды, странное решение переехать в Казахстан. И далее по списку.

Почти все компании из списка были ЯВНО переоценены или с какими-то многолетними не решаемыми проблемами. Чтобы ваш портфель вчера упал на 3%, а не на 10 -15% (или вообще обнулился с плечами), достаточно было избегать подобных историй.

#бородаинвестора #акции #инвестиции #дивиденды #биржа #коррекция

Прямо пособие по фундаментальному анализу.

То есть нужно понимать, что падал весь рынок и почти все акции. Но проблемные\слабые\перегретые компании просто полетели в пропасть. Все то, что спекулянты и тех аналитики надували под дружное улюлюканье в прошлом году, теперь летит в пропасть.

Просто открывают список наиболее упавших акций:

- Евротранс. Упал в 2 раза с момента IPO. Раньше одна заправка стоили 1 млрд, теперь только 500 млн рублей. Вероятно все еще не дешево. Да и P\E= 6 для третьего эшелона это скорее нормальная оценка.

- GECO - перспективы у биотеха конечно огромные, но вот прямо сейчас убытки и непонятно, когда реальная отдача;

- ABIO - туда же. Конские мультипликаторы и стагнация выручки;

- Славнефть - многолетняя показательная история того, что у семи нянек дитя без глаза. Совместное владение Роснефти и, кажется, Газпромнефти, привела к многолетней стагнации и падению добычи;

- FIXP - стагнация бизнеса, снижение ЛФЛ, мизерные дивиденды, странное решение переехать в Казахстан. И далее по списку.

Почти все компании из списка были ЯВНО переоценены или с какими-то многолетними не решаемыми проблемами. Чтобы ваш портфель вчера упал на 3%, а не на 10 -15% (или вообще обнулился с плечами), достаточно было избегать подобных историй.

#бородаинвестора #акции #инвестиции #дивиденды #биржа #коррекция

{kind=link}

Глядя на коррекцию на рынке (можно ли это уже назвать кровавой баней?) лично у меня возникают мысли о покупке\докупке качественных активов. Но как определить качество?

Скажем, у нас есть две относительно похожие истории - Глобалтранс и Фикспрайс. Похожи они многим:

1) Обе компании отказались редомицилироваться в Россию и сменили основную площадку листинга. Фикспрайс уехал в соседний Казахстан, а GLTR вообще в далекое Абу-Даби.

2) В том числе из-за рисков связанных с листингом, а так же проблем с выплатой дивидендов (хотя Фикспрайс небольшие дивиденды заплатил), обе акции мощно упали. Фикспрайс с момента IPO подешевел в 3,5 раза (а вы спрашиваете, почему многие инвестируют в IPO на один день с целью сразу зафиксировать прибыль). Глобалтранс вернулся к ценам 2021 года, когда компания сделала вторичный листинг на Мосбирже.

3) В бездивидендное затишье обе компании погасили долги и накопили кое-какую кубышку. У Фикспрайса она небольшая - в районе 13 млрд по итогам первого квартала, у GLTR достигнет 40+ млрд по итогам полугодия.

4) Теоретически обе компании могут переложить инфляцию на плечи потребителя, хотя в случае Глобалтранса, работающего с крупнейшими металлургами, это будет немного сложнее.

5) В обоих компаниях сменились собственники! В Фикспрайсе один партнер выкупил долю другого и стал абсолютным мажоритарием. В GLTR пришел тайный казахский акционер, от которого рынок не знает чего ждать.

Как видим, две истории очень похожи. Но в чем разница? В деталях. Глобалтранс за последние 4 года значительно нарастил EBITDA и скорее всего сохранит ее примерно на аналогичном уровне по итогам 2024 года. А вот у Фикспрайса наметились операционные проблемы - стабильно падает LFL, снижается EBITDA и маржинальность. При этом падение в FIXP воспринимается драматичнее, так как компания выходила на IPO по мультипликаторам роста (то есть дорого), а GLTR был относительно дешев плюс-минус всегда.

На самом деле обе компании по текущим ценам уже смотрятся неплохо. FIXP EV\EBITDA = 3 - уже самый дешевый ритейлер на рынке. GLTR EV\EBITDA = 1,5 и кубышка приближающаяся к половине капитализации.

Обе компании интересные, но GLTR немного интереснее. Следим за развитием событий!!

#бородаинвестора #GLTR #FIXP #коррекция #акции #инвестиции #дивиденды #биржа

Скажем, у нас есть две относительно похожие истории - Глобалтранс и Фикспрайс. Похожи они многим:

1) Обе компании отказались редомицилироваться в Россию и сменили основную площадку листинга. Фикспрайс уехал в соседний Казахстан, а GLTR вообще в далекое Абу-Даби.

2) В том числе из-за рисков связанных с листингом, а так же проблем с выплатой дивидендов (хотя Фикспрайс небольшие дивиденды заплатил), обе акции мощно упали. Фикспрайс с момента IPO подешевел в 3,5 раза (а вы спрашиваете, почему многие инвестируют в IPO на один день с целью сразу зафиксировать прибыль). Глобалтранс вернулся к ценам 2021 года, когда компания сделала вторичный листинг на Мосбирже.

3) В бездивидендное затишье обе компании погасили долги и накопили кое-какую кубышку. У Фикспрайса она небольшая - в районе 13 млрд по итогам первого квартала, у GLTR достигнет 40+ млрд по итогам полугодия.

4) Теоретически обе компании могут переложить инфляцию на плечи потребителя, хотя в случае Глобалтранса, работающего с крупнейшими металлургами, это будет немного сложнее.

5) В обоих компаниях сменились собственники! В Фикспрайсе один партнер выкупил долю другого и стал абсолютным мажоритарием. В GLTR пришел тайный казахский акционер, от которого рынок не знает чего ждать.

Как видим, две истории очень похожи. Но в чем разница? В деталях. Глобалтранс за последние 4 года значительно нарастил EBITDA и скорее всего сохранит ее примерно на аналогичном уровне по итогам 2024 года. А вот у Фикспрайса наметились операционные проблемы - стабильно падает LFL, снижается EBITDA и маржинальность. При этом падение в FIXP воспринимается драматичнее, так как компания выходила на IPO по мультипликаторам роста (то есть дорого), а GLTR был относительно дешев плюс-минус всегда.

На самом деле обе компании по текущим ценам уже смотрятся неплохо. FIXP EV\EBITDA = 3 - уже самый дешевый ритейлер на рынке. GLTR EV\EBITDA = 1,5 и кубышка приближающаяся к половине капитализации.

Обе компании интересные, но GLTR немного интереснее. Следим за развитием событий!!

#бородаинвестора #GLTR #FIXP #коррекция #акции #инвестиции #дивиденды #биржа