Сколько можно заработать на дивидендах Газпрома в 2022 и 2023 году?

Что мы знаем?

✅Стоимость газа в Европе сейчас около 2 000$ за тысячу кубометров. Вчера цена на газ впервые превысила $2150 за 1 тыс. куб. м, установив исторический рекорд.

✅Уровень запасов газа в ПХГ Европы составляет 59,57% от их максимальной вместимости (данные на утро понедельника) — это на 16,3 процентного пункта ниже среднего значения за последние 5 лет, свидетельствуют данные Gas Infrastructure Europe.

✅Газпром ожидает в 2021 рекордную чистую прибыль в размере – более 2 трлн руб., а значит на дивиденды будет направлено около 1 трлн руб. (50% от чистой прибыли) и дивиденд на одну акцию превысит 45 руб., то есть дивидендная доходность к текущей цене 13%.

🔮Поразмышляем?

👉🏼Так как цена газа, зашитая в долгосрочных контрактах Газпрома, имеет привязку к средним спотовым ценам на газ и к средней цене не нефть за длительный период, то в 2022 году можно ожидать более высоких цен для Газпрома, чем в 2021.

👉🏼Газпром же как заявил вчера заместитель председателя правления Газпрома Фамил Садыгов ожидает, что цены на газ сохранятся и в 2022 году на высоких уровнях и что чистая прибыль в 2022 году может составить более 2,5 трлн руб. На мой взгляд это довольно консервативный прогноз.

👉🏼Газпром ожидает, что средняя стоимость поставляемого газа в 2021 составит около 330$. Но цены в Европе уже полгода выше 330$, а точнее с июня 2021. Причем уже 4 месяца, с сентября 2021, цена выше 600$. Это означает, что поставочная цена газа для Газпрома в 2022 может быть все первое полугодие 2022 быть в 2 раза выше, чем в 2021 году. Если же дефицит сохраниться еще несколько месяцев, то возможно и весь 2022 год. Причем удвоение выручки как вы понимаете не вызовет соразмерного удвоения издержек. Поэтому, я считаю, что чистая прибыль Газпрома в 2022 году может быть в 2 раза выше, чем в 2021, и дивиденды соответственно выше 90 руб. на одну акцию.

👉🏼 Июньский фьючерс на датском хабе Dutch TTF Gas Futures прайсит газ на 33% ниже текущих, котировок, но господа - это все равно значительные 1400$ за 1000 кубов!

💰Таким образом Газпром сейчас торгуется с форвардной дивидендной доходностью 13% за 2021 год и 26% за 2022 год.

💰💰Иными словами, покупая акции Газпрома сейчас по 345 руб., инвестор может получить за 1,5 года дивидендами 135 руб. (-13% налог) =117,45 или совокупный дивидендный доход - 34%. Или, иными словами, инвестор получает акции Газпрома как бы за 227,55 руб. (345 – 117,45).

Не является инвестиционной рекомендацией!

#GAZP #Газпром #инвестиции #портфель #идея #трейдинг #чтокупить

Что мы знаем?

✅Стоимость газа в Европе сейчас около 2 000$ за тысячу кубометров. Вчера цена на газ впервые превысила $2150 за 1 тыс. куб. м, установив исторический рекорд.

✅Уровень запасов газа в ПХГ Европы составляет 59,57% от их максимальной вместимости (данные на утро понедельника) — это на 16,3 процентного пункта ниже среднего значения за последние 5 лет, свидетельствуют данные Gas Infrastructure Europe.

✅Газпром ожидает в 2021 рекордную чистую прибыль в размере – более 2 трлн руб., а значит на дивиденды будет направлено около 1 трлн руб. (50% от чистой прибыли) и дивиденд на одну акцию превысит 45 руб., то есть дивидендная доходность к текущей цене 13%.

🔮Поразмышляем?

👉🏼Так как цена газа, зашитая в долгосрочных контрактах Газпрома, имеет привязку к средним спотовым ценам на газ и к средней цене не нефть за длительный период, то в 2022 году можно ожидать более высоких цен для Газпрома, чем в 2021.

👉🏼Газпром же как заявил вчера заместитель председателя правления Газпрома Фамил Садыгов ожидает, что цены на газ сохранятся и в 2022 году на высоких уровнях и что чистая прибыль в 2022 году может составить более 2,5 трлн руб. На мой взгляд это довольно консервативный прогноз.

👉🏼Газпром ожидает, что средняя стоимость поставляемого газа в 2021 составит около 330$. Но цены в Европе уже полгода выше 330$, а точнее с июня 2021. Причем уже 4 месяца, с сентября 2021, цена выше 600$. Это означает, что поставочная цена газа для Газпрома в 2022 может быть все первое полугодие 2022 быть в 2 раза выше, чем в 2021 году. Если же дефицит сохраниться еще несколько месяцев, то возможно и весь 2022 год. Причем удвоение выручки как вы понимаете не вызовет соразмерного удвоения издержек. Поэтому, я считаю, что чистая прибыль Газпрома в 2022 году может быть в 2 раза выше, чем в 2021, и дивиденды соответственно выше 90 руб. на одну акцию.

👉🏼 Июньский фьючерс на датском хабе Dutch TTF Gas Futures прайсит газ на 33% ниже текущих, котировок, но господа - это все равно значительные 1400$ за 1000 кубов!

💰Таким образом Газпром сейчас торгуется с форвардной дивидендной доходностью 13% за 2021 год и 26% за 2022 год.

💰💰Иными словами, покупая акции Газпрома сейчас по 345 руб., инвестор может получить за 1,5 года дивидендами 135 руб. (-13% налог) =117,45 или совокупный дивидендный доход - 34%. Или, иными словами, инвестор получает акции Газпрома как бы за 227,55 руб. (345 – 117,45).

Не является инвестиционной рекомендацией!

#GAZP #Газпром #инвестиции #портфель #идея #трейдинг #чтокупить

🔥Акции Газпрома - очевидные риски и невероятные цены.

Начинает наконец-то доходить даже до аналитиков, что акции Газпрома довольно дороги для текущей ситуации:

⭕️цены на газ не будут стоит столько длительный период времени. Газ сейчас в Европе стоит даже после сильного снижения со своих пиковых значений очень дорого - 60 евро/МВт*ч (максимум был 338 евро/МВт*ч). В 2020 цены были 10-13 евро/МВт*ч - сейчас цены очень дорогие.

⭕️Европа как примиальный покупатель для Газпрома потеряна. Объём экспорта в Европу у Газпрома составлял рухнул в 2022 на 46% и не восстановится в ближайшее время. В 2023 объёмы будут ещё ниже

⭕️Газпрому теперь нужно финансировать строительство новых газопроводов, это увеличит инвестиционную программу до 1,3-1,5 трлн

Акции Газпрома продолжат снижаться и так как их вес в индексе Мосбиржи самый большой - они ещё и индекс потащат за собой.

#GAZP #идея #дивиденды #портфель #обзор #трейдинг #что_купить

Начинает наконец-то доходить даже до аналитиков, что акции Газпрома довольно дороги для текущей ситуации:

⭕️цены на газ не будут стоит столько длительный период времени. Газ сейчас в Европе стоит даже после сильного снижения со своих пиковых значений очень дорого - 60 евро/МВт*ч (максимум был 338 евро/МВт*ч). В 2020 цены были 10-13 евро/МВт*ч - сейчас цены очень дорогие.

⭕️Европа как примиальный покупатель для Газпрома потеряна. Объём экспорта в Европу у Газпрома составлял рухнул в 2022 на 46% и не восстановится в ближайшее время. В 2023 объёмы будут ещё ниже

⭕️Газпрому теперь нужно финансировать строительство новых газопроводов, это увеличит инвестиционную программу до 1,3-1,5 трлн

Акции Газпрома продолжат снижаться и так как их вес в индексе Мосбиржи самый большой - они ещё и индекс потащат за собой.

#GAZP #идея #дивиденды #портфель #обзор #трейдинг #что_купить

⚪️Ложные ожидания инвестора

Одной из самых больших опасностей для инвестора можно без сомнения назвать ложные ожидания.

Ложные ожидания - это когда человек при отборе активов для инвестирования опирается на мнимые, субъективные размышления и неправильно оценивает вероятность наступления тех или иных событий.

Один из последних ярких примеров - это конечно ожидание хорошей отчётности и дивидендов от Газпрома. Как можно было делать ставку на рост этой бумаги после февраля 2022 года, взрыва серверного потока 2 и отказа европейских потребителей от российского газа? Было очевидно, что без проблем не обойтись. Как можно полагаться на прогнозы некоторых инвестиционных компаний, которые ожидали высокие дивиденды, если отчетность газовой монополии скрывает условия контрактов и сроки окупаемости новых проектов? Газпром был всегда «котом в мешке», а сейчас прогнозировать что-то вообще невозможно. Как результат: убыток в 630 млрд руб. за 2023 год, отказ от выплат дивидендов и туманные перспективы на бушующее.

Ещё один пример - акции Polymetal. Ожидания инвесторов о выкупе акций при редомициляции были основаны на ничем не обоснованном предположении: «а может выкупят». При этом полностью игнорировались риски остаться здесь с акциями, права по которым осуществить невозможно. «Фантики» как я писал ранее скорее всего продолжат дешеветь.

Еще один свежий пример мнимых, необоснованных ожиданий - это конечно Яндекс. Инвесторы покупали как горячие пирожки бумаги находящиеся за периметром российского депозитарного контура просто потому, что брокеры их активно предлагали. Теперь большинство инвесторов кто так поступил скорее всего потеряет свои инвестиции. Повезло в каком-то смысле тем, кто покупал акции Яндекса на российских биржах, но и здесь многие надеялись на выкуп по более высокой цене. А зачем ЗПИФу выкупать акции по высокой цене, если уже контрольный пакет выкуплен вне нашего контура у Воложа и других иностранных акционеров?

Ложные ожидания - это опасная «болезнь». Конечно в первую очередь это проблема начинающих инвесторов, но далеко не всегда. Инвесторы, которые на рынке присутствуют уже давно, но не занимаются инвестиционным процессом ежедневно также видели не так много исходов своих ожиданий как и начинающие.

Эффективное инвестирование это скорее не наука, а искусство. Каждый труженик инвестиционного фронта сам оценивает эффективность своих решений и нет никакой независимой экспертизы. И поскольку инвестировать только по книгам без практики невозможно, только опыт успехов и неудач во многом определяет эволюцию инвестора и его стратегии.

#GAZP #POLY #YNDX

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

Одной из самых больших опасностей для инвестора можно без сомнения назвать ложные ожидания.

Ложные ожидания - это когда человек при отборе активов для инвестирования опирается на мнимые, субъективные размышления и неправильно оценивает вероятность наступления тех или иных событий.

Один из последних ярких примеров - это конечно ожидание хорошей отчётности и дивидендов от Газпрома. Как можно было делать ставку на рост этой бумаги после февраля 2022 года, взрыва серверного потока 2 и отказа европейских потребителей от российского газа? Было очевидно, что без проблем не обойтись. Как можно полагаться на прогнозы некоторых инвестиционных компаний, которые ожидали высокие дивиденды, если отчетность газовой монополии скрывает условия контрактов и сроки окупаемости новых проектов? Газпром был всегда «котом в мешке», а сейчас прогнозировать что-то вообще невозможно. Как результат: убыток в 630 млрд руб. за 2023 год, отказ от выплат дивидендов и туманные перспективы на бушующее.

Ещё один пример - акции Polymetal. Ожидания инвесторов о выкупе акций при редомициляции были основаны на ничем не обоснованном предположении: «а может выкупят». При этом полностью игнорировались риски остаться здесь с акциями, права по которым осуществить невозможно. «Фантики» как я писал ранее скорее всего продолжат дешеветь.

Еще один свежий пример мнимых, необоснованных ожиданий - это конечно Яндекс. Инвесторы покупали как горячие пирожки бумаги находящиеся за периметром российского депозитарного контура просто потому, что брокеры их активно предлагали. Теперь большинство инвесторов кто так поступил скорее всего потеряет свои инвестиции. Повезло в каком-то смысле тем, кто покупал акции Яндекса на российских биржах, но и здесь многие надеялись на выкуп по более высокой цене. А зачем ЗПИФу выкупать акции по высокой цене, если уже контрольный пакет выкуплен вне нашего контура у Воложа и других иностранных акционеров?

Ложные ожидания - это опасная «болезнь». Конечно в первую очередь это проблема начинающих инвесторов, но далеко не всегда. Инвесторы, которые на рынке присутствуют уже давно, но не занимаются инвестиционным процессом ежедневно также видели не так много исходов своих ожиданий как и начинающие.

Эффективное инвестирование это скорее не наука, а искусство. Каждый труженик инвестиционного фронта сам оценивает эффективность своих решений и нет никакой независимой экспертизы. И поскольку инвестировать только по книгам без практики невозможно, только опыт успехов и неудач во многом определяет эволюцию инвестора и его стратегии.

#GAZP #POLY #YNDX

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

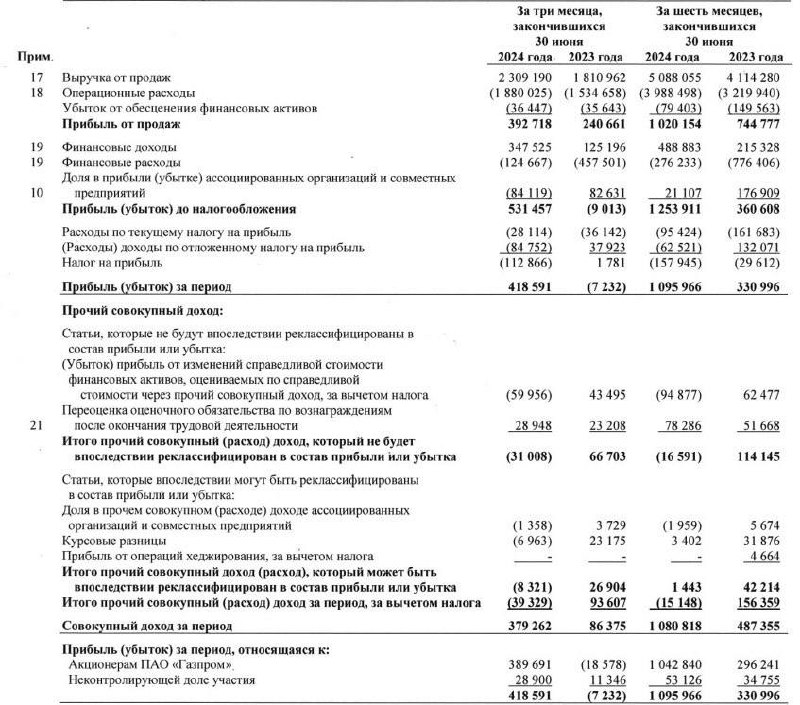

🟢🟡Газпром заработал 1 трлн руб. Отчет по МСФО 1п 2024. Оценка и прогноз

Фин. показатели 1 п.2024:

✔️Выручка Р5,08 трлн (+23,6% г/г)

✔️EBITDA 1,559 трлн (+19 г/г)

✔️Capex 1,058 трлн (-11% г/г)

✔️Чистая прибыль 1,042 трлн (рост в 3,3 раза),

✔️ Скорр.чистая прибыль 779 млрд (+26 г/г)

Главные причины отличных результатов:

✅ Увеличение объёмов экспорта газа, в том числе в Китай

✅ Высокая прибыль нефтяного бизнеса, в частности Газпромнефти

✅ Работа по сдерживанию роста издержек

✅ Консолидация в отчёте Сахалинской энергии

Здесь нужно напомнить, что в 2023 Газпром получил чистый убыток по МСФО в размере 629,1 млрд руб. против прибыли в 1,23 трлн руб. годом ранее. Выручка компании в прошлом году упала на 27% до 8,54 трлн руб.

Оценка и прогноз:

✔️Чистый долг 4,7 трлн

✔️Долг/EBITDA 2.4 (-0.4 п.п.)

✔️Долгосрочный долг 7,7 трлн

✔️ Капитализация ~ 3 трлн руб.

✔️EV = 7,7 трлн

✔️Скорр.чистая прибыль 6 м = 779 млрд

✔️Чистая прибыль 2024 ~ 1,5 трлн руб.

✔️P/E2024 ~ 2

Дивиденды как было:

🔸платил 20%-30% от чистой прибыли в 2015-2019

🔸выплатил 220% от ЧП за 2020

🔸не выплачивал за 202

🔸выплачивал 100% за 2022

🔸не платил за 2023

Поэтому размер возможной выплаты от чистой прибыли фактически непрогнозируем.

🧮Выводы:

В целом, конечно это отличные результаты и явный позитив для котировок. Монополия показала, что в кратчайшие сроки смогла поправить ситуацию. Такой яркий результат говорит о о том, что возможно занять спекулятивную длинную позицию. Но не надолго. Долгосрочно бумага выглядит не так интересно. Хоть расчётный Долг/EBITDA 2.4 выглядит не таким уж большим, но фактически у компании с прогнозной чистой прибылью 1,2~1,7 трлн на 2024, долгосрочный долг составляет 7,7 трлн и ежегодный Capex 1 трлн! У монополии очень длинные циклы окупаемости проектов, а цены на газ в перспективе будут ниже….

#GAZP #Газпром

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

Фин. показатели 1 п.2024:

✔️Выручка Р5,08 трлн (+23,6% г/г)

✔️EBITDA 1,559 трлн (+19 г/г)

✔️Capex 1,058 трлн (-11% г/г)

✔️Чистая прибыль 1,042 трлн (рост в 3,3 раза),

✔️ Скорр.чистая прибыль 779 млрд (+26 г/г)

Главные причины отличных результатов:

✅ Увеличение объёмов экспорта газа, в том числе в Китай

✅ Высокая прибыль нефтяного бизнеса, в частности Газпромнефти

✅ Работа по сдерживанию роста издержек

✅ Консолидация в отчёте Сахалинской энергии

Здесь нужно напомнить, что в 2023 Газпром получил чистый убыток по МСФО в размере 629,1 млрд руб. против прибыли в 1,23 трлн руб. годом ранее. Выручка компании в прошлом году упала на 27% до 8,54 трлн руб.

Оценка и прогноз:

✔️Чистый долг 4,7 трлн

✔️Долг/EBITDA 2.4 (-0.4 п.п.)

✔️Долгосрочный долг 7,7 трлн

✔️ Капитализация ~ 3 трлн руб.

✔️EV = 7,7 трлн

✔️Скорр.чистая прибыль 6 м = 779 млрд

✔️Чистая прибыль 2024 ~ 1,5 трлн руб.

✔️P/E2024 ~ 2

Дивиденды как было:

🔸платил 20%-30% от чистой прибыли в 2015-2019

🔸выплатил 220% от ЧП за 2020

🔸не выплачивал за 202

🔸выплачивал 100% за 2022

🔸не платил за 2023

Поэтому размер возможной выплаты от чистой прибыли фактически непрогнозируем.

🧮Выводы:

В целом, конечно это отличные результаты и явный позитив для котировок. Монополия показала, что в кратчайшие сроки смогла поправить ситуацию. Такой яркий результат говорит о о том, что возможно занять спекулятивную длинную позицию. Но не надолго. Долгосрочно бумага выглядит не так интересно. Хоть расчётный Долг/EBITDA 2.4 выглядит не таким уж большим, но фактически у компании с прогнозной чистой прибылью 1,2~1,7 трлн на 2024, долгосрочный долг составляет 7,7 трлн и ежегодный Capex 1 трлн! У монополии очень длинные циклы окупаемости проектов, а цены на газ в перспективе будут ниже….

#GAZP #Газпром

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

{kind=link}