{kind=link}

🛢Своя нефтяная вышка

Наверно заманчиво было бы иметь свою нефтяную вышку, качать нефть и получать прибыль, но как вы понимаете это довольно сложный бизнес и к тому же не дешевый. Например стоимость бурения средней скважины глубиной 2800 метров в Западной Сибири начинается от 2,3 $ млн. И Это только стоимость бурения.

⠀

Вообще цикл работы с нефтью включает:

👉🏼Геологоразведочные работы

👉🏼Бурение (разведочное и эксплуатационное)

👉🏼Добыча и промысловая подготовка

👉🏼Транспортировка и хранение

👉🏼Переработка

👉🏼Продажа

⠀

Короче нужны очень большие деньги. Но получить свой кусок в нефтяном бизнесе все же можно через покупку части бизнеса на бирже.

⠀

Лукойл - крупнейшая в России частная нефтяная компания, вторая по объемам нефтедобычи в России (после Роснефти). В среднем компания добывает 80 млн тонн нефти и 30 млрд куб м газа в год.

⠀

Сейчас акции Лукойла на Московской бирже стоят около 4200 руб. за бумагу, а общая стоимость бизнеса 2,9 трлн руб. До начала СВО стоимость акций доходила до 7 500 руб. Акции упали на 45% из-за того, что инвесторы опасались введения санкций и возможных негативных последствий для бизнеса.

⠀

💸Лукойл направляет 100% свободного денежного потока на дивиденды. Дивидендная доходность к текущим котировкам составляет примерно 18%-20%.

⠀

💰Если вы, например, приобретете 24 акции Лукойла за 100 800 руб., то удельно на вашу долю в бизнесе компании будет приходиться добыча 2,7 тонны нефти в год и 1040 куб м газа. Ежегодные дивиденды могут составлять около 20 000 руб., при текущих ценах на нефть и примерно 15 000 руб. в год, если цены на нефть упадут до 50-60$ за баррель.

⠀

🤫Санкционное давление заставило российские нефтяные компании срочно перенаправлять экспорт на восток и из-за этого нефть и нефтепродукты пришлось продавать с дисконтом.

⠀

📰На днях были заявления от российских чиновников, что дисконт уменьшается и то, что российская нефть и российские нефтепродукты не имеют проблем со сбытом.

⠀

👨🏻💼На мой взгляд нефтяной бизнес еще долгие годы остается очень надежным и доходным бизнесом, а текущие цены позволяют зайти в него по крайне интересной цене и получать постоянный доход в 15%-20% в год.

⠀

#LKOH #LKM3 #идея #дивиденды #портфель #обзор #трейдинг

Наверно заманчиво было бы иметь свою нефтяную вышку, качать нефть и получать прибыль, но как вы понимаете это довольно сложный бизнес и к тому же не дешевый. Например стоимость бурения средней скважины глубиной 2800 метров в Западной Сибири начинается от 2,3 $ млн. И Это только стоимость бурения.

⠀

Вообще цикл работы с нефтью включает:

👉🏼Геологоразведочные работы

👉🏼Бурение (разведочное и эксплуатационное)

👉🏼Добыча и промысловая подготовка

👉🏼Транспортировка и хранение

👉🏼Переработка

👉🏼Продажа

⠀

Короче нужны очень большие деньги. Но получить свой кусок в нефтяном бизнесе все же можно через покупку части бизнеса на бирже.

⠀

Лукойл - крупнейшая в России частная нефтяная компания, вторая по объемам нефтедобычи в России (после Роснефти). В среднем компания добывает 80 млн тонн нефти и 30 млрд куб м газа в год.

⠀

Сейчас акции Лукойла на Московской бирже стоят около 4200 руб. за бумагу, а общая стоимость бизнеса 2,9 трлн руб. До начала СВО стоимость акций доходила до 7 500 руб. Акции упали на 45% из-за того, что инвесторы опасались введения санкций и возможных негативных последствий для бизнеса.

⠀

💸Лукойл направляет 100% свободного денежного потока на дивиденды. Дивидендная доходность к текущим котировкам составляет примерно 18%-20%.

⠀

💰Если вы, например, приобретете 24 акции Лукойла за 100 800 руб., то удельно на вашу долю в бизнесе компании будет приходиться добыча 2,7 тонны нефти в год и 1040 куб м газа. Ежегодные дивиденды могут составлять около 20 000 руб., при текущих ценах на нефть и примерно 15 000 руб. в год, если цены на нефть упадут до 50-60$ за баррель.

⠀

🤫Санкционное давление заставило российские нефтяные компании срочно перенаправлять экспорт на восток и из-за этого нефть и нефтепродукты пришлось продавать с дисконтом.

⠀

📰На днях были заявления от российских чиновников, что дисконт уменьшается и то, что российская нефть и российские нефтепродукты не имеют проблем со сбытом.

⠀

👨🏻💼На мой взгляд нефтяной бизнес еще долгие годы остается очень надежным и доходным бизнесом, а текущие цены позволяют зайти в него по крайне интересной цене и получать постоянный доход в 15%-20% в год.

⠀

#LKOH #LKM3 #идея #дивиденды #портфель #обзор #трейдинг

{kind=link}

🧨Привилегированные акции Сбера стоят выше обыкновенных

Спред между ценой обыкновенных акций и привилегированных стал вообще отрицательным. В 2021 году перед закрытием реестра обычка была дороже на 10%, а, например, в августе 2016 обычка была дороже аж на 40%. Спред разойдется - это вопрос времени. Но сейчас эта ситуация говорит косвенно о том, что обыкновенные акции имеют технический апсайт из-за спреда.

#Сбербанк #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

Спред между ценой обыкновенных акций и привилегированных стал вообще отрицательным. В 2021 году перед закрытием реестра обычка была дороже на 10%, а, например, в августе 2016 обычка была дороже аж на 40%. Спред разойдется - это вопрос времени. Но сейчас эта ситуация говорит косвенно о том, что обыкновенные акции имеют технический апсайт из-за спреда.

#Сбербанк #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

{kind=link}

⚡️🧨Сбер сегодня может опубликовать сильную отчетность

🏘На днях “Домклик” сообщал, что Сбербанк в марте 2023 года выдал 103,3 тысячи ипотечных жилищных кредитов на 335 миллиардов рублей, что на 34% больше количества ипотек, выданных в феврале, и на 36% превышает результаты предыдущего месяца в денежном выражении.

Доля Сбера на рынке ипотеки 50%, то есть половина дохода всего рынка - его.

⚡️👉🏼Сегодня Сбер может опубликовать отчет по РСБУ за март. Моя модель показывает, что чистая прибыль Сбера может подскочить до 130 млрд руб. за март 2023 по сравнению с 115 млрд. руб. в феврале.

⚡️👉🏼Считаю, что это может быть дополнительным драйвером безоткатного роста. Я говорил, что Сбер может также безоткатно расти, как и падать.

#Сбербанк #Акции #идея #дивиденды #портфель #обзор #трейдинг

🏘На днях “Домклик” сообщал, что Сбербанк в марте 2023 года выдал 103,3 тысячи ипотечных жилищных кредитов на 335 миллиардов рублей, что на 34% больше количества ипотек, выданных в феврале, и на 36% превышает результаты предыдущего месяца в денежном выражении.

Доля Сбера на рынке ипотеки 50%, то есть половина дохода всего рынка - его.

⚡️👉🏼Сегодня Сбер может опубликовать отчет по РСБУ за март. Моя модель показывает, что чистая прибыль Сбера может подскочить до 130 млрд руб. за март 2023 по сравнению с 115 млрд. руб. в феврале.

⚡️👉🏼Считаю, что это может быть дополнительным драйвером безоткатного роста. Я говорил, что Сбер может также безоткатно расти, как и падать.

#Сбербанк #Акции #идея #дивиденды #портфель #обзор #трейдинг

{kind=link}

🚀ДВМП - потенциал впереди

🔥С 29 декабря как я писал, что суд над нечестными акционерами - это позитив, а не негатив (многие подумали наоборот и акции упали на новостях о новом иске) бумага прибавила больше 40%.

Сохраняю позитивный взгляд на бумаги этой компании. Уникальный актив остается недооценённым. При этом:

👉🏼Судебные риски снялись, так как иск выиграли текущие контролирующие акционеры

👉🏼Компания заработала бешеную прибыль за 2022 - сильно повысилась вероятность высоких дивидендов

$FESH

#FESH #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

🔥С 29 декабря как я писал, что суд над нечестными акционерами - это позитив, а не негатив (многие подумали наоборот и акции упали на новостях о новом иске) бумага прибавила больше 40%.

Сохраняю позитивный взгляд на бумаги этой компании. Уникальный актив остается недооценённым. При этом:

👉🏼Судебные риски снялись, так как иск выиграли текущие контролирующие акционеры

👉🏼Компания заработала бешеную прибыль за 2022 - сильно повысилась вероятность высоких дивидендов

$FESH

#FESH #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

🔥Мощный драйвер роста для российских компаний с зарубежной регистрацией.

Обсуждения в правительстве возможной схемы переезда российских компаний из-за рубежа в Россию начинают подогревать котировки иностранных акций и ADR, но с бизнесом в России.

Вчера эти бумаги неплохо росли:

Мать и Дитя + 12,2%

HeadHunter 7.37%

ЦИАН +4.18%

ЕМС +4.98%

Русагро +4.7%

Яндекс +3,81%

VK +3.78%

Globaltrans +1.6%

Ozon + 1,52%

Fix Price +0.45%

☝🏻Сегодня повышенный интерес инвесторов к этим бумагам сохранится

#идея #дивиденды #портфель #обзор #трейдинг

Обсуждения в правительстве возможной схемы переезда российских компаний из-за рубежа в Россию начинают подогревать котировки иностранных акций и ADR, но с бизнесом в России.

Вчера эти бумаги неплохо росли:

Мать и Дитя + 12,2%

HeadHunter 7.37%

ЦИАН +4.18%

ЕМС +4.98%

Русагро +4.7%

Яндекс +3,81%

VK +3.78%

Globaltrans +1.6%

Ozon + 1,52%

Fix Price +0.45%

☝🏻Сегодня повышенный интерес инвесторов к этим бумагам сохранится

#идея #дивиденды #портфель #обзор #трейдинг

🔥🧨Сбербанк за март 2023 - сильнейшие результаты!

🏦Чистая прибыль за 3 месяца 2023 – 350,2 млрд руб., и рентабельность капитала составила 24%. В марте банк заработал 125,3 млрд руб. чистой прибыли, тогда как в феврале было 114,9 млрд руб., то есть + 9,5% к февралю. Сильнейшие показатели.

👉🏼Я на днях писал, что ожидаю ускорения роста чистой прибыли по Сберу, мои выкладки показывают, что чистая прибыль должна была быть еще выше. Похоже часть отразиться уже а апреле.

👨🏻💼Текущая чистая прибыль Сбера выводит его на траекторию 1,5 трлн чистой прибыли в 2023. А значит Сбер торгуется сейчас с мультипликатором 2,86 P/E 2023, что очень дешево

🚀Я ожидаю, Сбер продолжит рост без коррекции.

#SBER #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

🏦Чистая прибыль за 3 месяца 2023 – 350,2 млрд руб., и рентабельность капитала составила 24%. В марте банк заработал 125,3 млрд руб. чистой прибыли, тогда как в феврале было 114,9 млрд руб., то есть + 9,5% к февралю. Сильнейшие показатели.

👉🏼Я на днях писал, что ожидаю ускорения роста чистой прибыли по Сберу, мои выкладки показывают, что чистая прибыль должна была быть еще выше. Похоже часть отразиться уже а апреле.

👨🏻💼Текущая чистая прибыль Сбера выводит его на траекторию 1,5 трлн чистой прибыли в 2023. А значит Сбер торгуется сейчас с мультипликатором 2,86 P/E 2023, что очень дешево

🚀Я ожидаю, Сбер продолжит рост без коррекции.

#SBER #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

{kind=link}

🧨Сбер драйверы роста или стоит ли сейчас покупать?

Сейчас уже всем становиться очевидно, что Сбер за 2023 год может заработать 1,5 трлн руб., а возможно и больше. Но Сбер уже подорожал с сентября 2022 на 120%. Стоит ли сейчас покупать?

👉🏼26,5% дивидендами в ближайшие 15 месяцев (1,5 трлн руб. – это дивиденды в размере 33,2 руб. по итогам 2023 года при выплате 50% от чистой прибыли. Плюс в 25 руб. за 2022 при покупке акций до 8 мая 2023 г.

👉🏼17% ожидаемая ежегодная доходность (если инвестор покупает сейчас по 220 руб., фактически дивиденды в 25 руб., которые придут в мае делают как бы цену покупки 195 руб. 33,2/195*100%=17%. И это не разовые дивиденды)

👉🏼Фактическая сейчас Сбер стоит 2,8 P/E 2023, что говорит, что бумага остается крайне дешевой.

Может ли Сбер откатить? Может, но думаю скорее рост продолжиться, в ближайшее время. Текущие цены очень привлекательны – сейчас немного бумаг на рынке, которые транслируют дивидендную доходность в 17% в год.

#SBER #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

Сейчас уже всем становиться очевидно, что Сбер за 2023 год может заработать 1,5 трлн руб., а возможно и больше. Но Сбер уже подорожал с сентября 2022 на 120%. Стоит ли сейчас покупать?

👉🏼26,5% дивидендами в ближайшие 15 месяцев (1,5 трлн руб. – это дивиденды в размере 33,2 руб. по итогам 2023 года при выплате 50% от чистой прибыли. Плюс в 25 руб. за 2022 при покупке акций до 8 мая 2023 г.

👉🏼17% ожидаемая ежегодная доходность (если инвестор покупает сейчас по 220 руб., фактически дивиденды в 25 руб., которые придут в мае делают как бы цену покупки 195 руб. 33,2/195*100%=17%. И это не разовые дивиденды)

👉🏼Фактическая сейчас Сбер стоит 2,8 P/E 2023, что говорит, что бумага остается крайне дешевой.

Может ли Сбер откатить? Может, но думаю скорее рост продолжиться, в ближайшее время. Текущие цены очень привлекательны – сейчас немного бумаг на рынке, которые транслируют дивидендную доходность в 17% в год.

#SBER #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

🔥Сбер может повысить дивиденды до 51,2 рублей?

Глядя на последнюю отчётность за март лично у меня возникает вопрос, если рентабельность капитала ROE достигла 24%, а достаточность базового капитала H1.1 достигла 13.1% при разрешенном 4,5%, то куда Сбер будет девать заработанные деньги? Будет копить до 20%? Капитал банка уже избыточный.

Считаю, что при такой высокой эффективности Сбер может изменить дивидендную политику и направлять на дивиденды до 80% от чистой прибыли в зависимости от достаточности капитала.

Если так произойдёт в ближайшее время, то дивиденды по итогам 2023 года могут составить не 32 руб. (при чистой прибыли 1,5 трлн руб.), а 51,2 руб. с дивидендной доходностью по итогам 2023 - 23%

#SBER #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

Глядя на последнюю отчётность за март лично у меня возникает вопрос, если рентабельность капитала ROE достигла 24%, а достаточность базового капитала H1.1 достигла 13.1% при разрешенном 4,5%, то куда Сбер будет девать заработанные деньги? Будет копить до 20%? Капитал банка уже избыточный.

Считаю, что при такой высокой эффективности Сбер может изменить дивидендную политику и направлять на дивиденды до 80% от чистой прибыли в зависимости от достаточности капитала.

Если так произойдёт в ближайшее время, то дивиденды по итогам 2023 года могут составить не 32 руб. (при чистой прибыли 1,5 трлн руб.), а 51,2 руб. с дивидендной доходностью по итогам 2023 - 23%

#SBER #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

⚡️Сбер и весь рынок может уйти в коррекцию

Сильная отчетность Сбера не вызвала рост котировок по причине большего числа “пассажиров” в бумаге. С сентября 2022 бумага прибавила 120%.

⏰Большое количество спекулянтов вероятно будут закрыть позиции перед дивидендной отсечкой по Сберу (11 мая), а до этого нас ждут майские праздники. Таким образом определенная масса спекулянтов будут выходить из Лонгов не только по Сберу, но по другим неплохо выросшим бумагам, например по Лукойлу в ближайшие 2 недели. Не забывайте, что физики сейчас правят бал на нашем рынке.

#SBER #LKOH #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

Сильная отчетность Сбера не вызвала рост котировок по причине большего числа “пассажиров” в бумаге. С сентября 2022 бумага прибавила 120%.

⏰Большое количество спекулянтов вероятно будут закрыть позиции перед дивидендной отсечкой по Сберу (11 мая), а до этого нас ждут майские праздники. Таким образом определенная масса спекулянтов будут выходить из Лонгов не только по Сберу, но по другим неплохо выросшим бумагам, например по Лукойлу в ближайшие 2 недели. Не забывайте, что физики сейчас правят бал на нашем рынке.

#SBER #LKOH #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

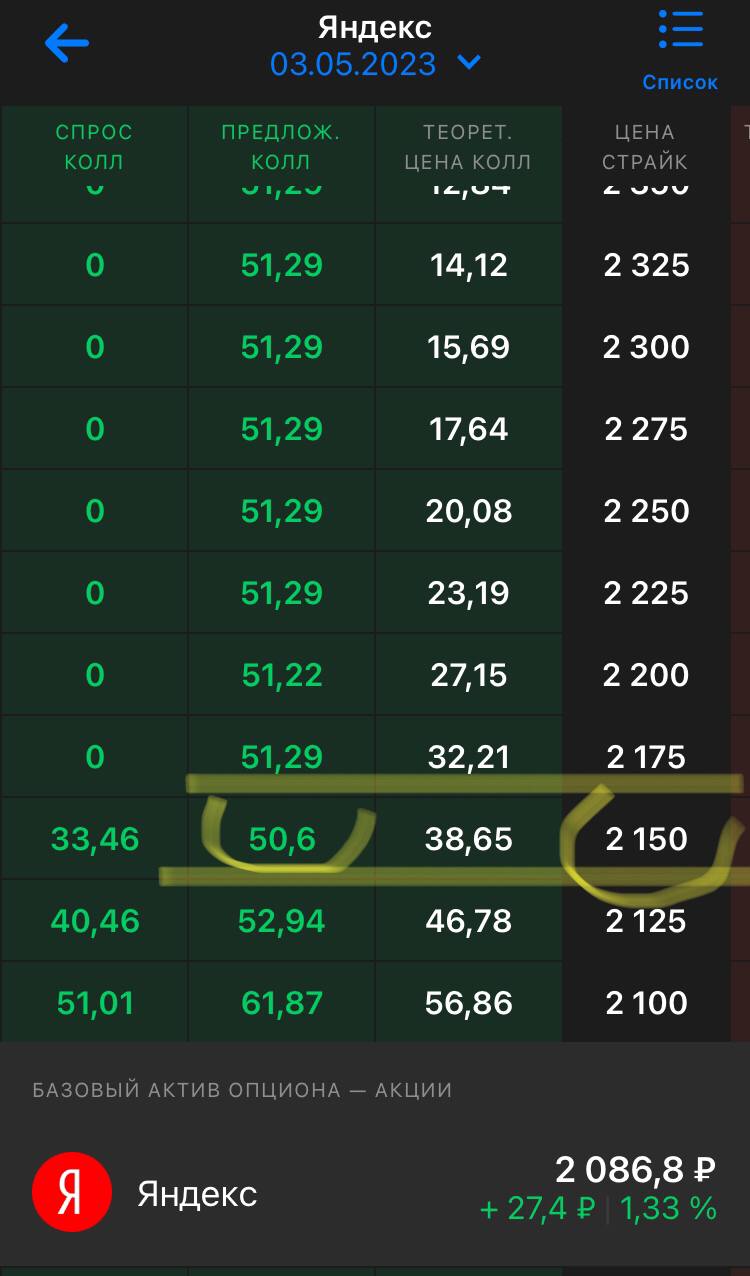

⚡️ Если Лукойл объявит дивиденды выше, чем ожидает рынок, опционы Колл подорожают на 1000%

Я уже писал, что ожидаю по ЛУКОЙЛу итоговые дивиденды за 2022 год выше, чем ожидает рынок - порядка 634 руб. (13,7% див.доходность).

Но полагаю, что даже, если дивиденды будут на уровне ожиданий рынка 350-400 руб. котировки пойдут вверх, так как снизится неопределённость в их не выплате.

В 2021 году Лукойл объявил о проведении совета директоров с повесткой об объявлении дивидендов по итогам 2020 года 14.04.2021. Сам же совет директоров прошел 21.04, на котором рекомендовались дивиденды по итогам года.

В 2022 году по итогам 2021 года похожу ввиду особой ситуации Лукойл объявил о проведении СД только в день его проведения 21 апреля. По итогам СД никаких решений по дивидендам объявлено не было. 16 мая 2021 совет директоров рекомендовал собранию акционеров отложить вопрос о дивидендах за 2021 год.

Таким образом Лукойл обычно проводит итоговый СД в апреле, хорошая вероятность, что 21 апреля будет СД. Сообщить об этом могут сегодня тире 21 апреля.

🔥Опционы Колл на акции ЛУКОЙЛа с датой исполнения 26.04.2023 стоят уже довольно дёшево, вчера были по 25 - 40 руб., так как мало кто ожидает, что Лукойл может прибавить за неделю 10%.

🔥🔥🔥Если Лукойл объявит дивиденды чуть выше ожиданий рынка и Лукойл прибавит 15% - опционы подорожают на 1000%. Если не объявит, объявит хуже, то максимальный убыток равен цене премии, например 25 руб. + комиссии брокера и биржи.

#LKOH #LKM3 #идея #дивиденды #портфель #обзор #трейдинг #что_купить

Я уже писал, что ожидаю по ЛУКОЙЛу итоговые дивиденды за 2022 год выше, чем ожидает рынок - порядка 634 руб. (13,7% див.доходность).

Но полагаю, что даже, если дивиденды будут на уровне ожиданий рынка 350-400 руб. котировки пойдут вверх, так как снизится неопределённость в их не выплате.

В 2021 году Лукойл объявил о проведении совета директоров с повесткой об объявлении дивидендов по итогам 2020 года 14.04.2021. Сам же совет директоров прошел 21.04, на котором рекомендовались дивиденды по итогам года.

В 2022 году по итогам 2021 года похожу ввиду особой ситуации Лукойл объявил о проведении СД только в день его проведения 21 апреля. По итогам СД никаких решений по дивидендам объявлено не было. 16 мая 2021 совет директоров рекомендовал собранию акционеров отложить вопрос о дивидендах за 2021 год.

Таким образом Лукойл обычно проводит итоговый СД в апреле, хорошая вероятность, что 21 апреля будет СД. Сообщить об этом могут сегодня тире 21 апреля.

🔥Опционы Колл на акции ЛУКОЙЛа с датой исполнения 26.04.2023 стоят уже довольно дёшево, вчера были по 25 - 40 руб., так как мало кто ожидает, что Лукойл может прибавить за неделю 10%.

🔥🔥🔥Если Лукойл объявит дивиденды чуть выше ожиданий рынка и Лукойл прибавит 15% - опционы подорожают на 1000%. Если не объявит, объявит хуже, то максимальный убыток равен цене премии, например 25 руб. + комиссии брокера и биржи.

#LKOH #LKM3 #идея #дивиденды #портфель #обзор #трейдинг #что_купить

{kind=link}

🔥Позитивный сигнал для роста нефтяных компаний

Вышел отчет МЭА. В отчете указано, что в марте Россия смогла нарастить экспорт на 0,6 млн б/с, до 8,1 млн б/с,— рекордные значения с апреля 2020 года.

Эти данные косвенно подтверждает информация по экспорту нефти по морю, которая по данным Bloomberg также бьет рекорды.

Особенно на этом фоне выглядят наиболее упавшие бумаги Татнефти, Башнефти и ЛУКОЙЛа.

#LKOH #LKM3 #идея #дивиденды #портфель #обзор #трейдинг

Вышел отчет МЭА. В отчете указано, что в марте Россия смогла нарастить экспорт на 0,6 млн б/с, до 8,1 млн б/с,— рекордные значения с апреля 2020 года.

Эти данные косвенно подтверждает информация по экспорту нефти по морю, которая по данным Bloomberg также бьет рекорды.

Особенно на этом фоне выглядят наиболее упавшие бумаги Татнефти, Башнефти и ЛУКОЙЛа.

#LKOH #LKM3 #идея #дивиденды #портфель #обзор #трейдинг

{kind=link}

🔥СПБ Биржа похоже нашла способ организовать торги заблокированными иностранными акциями (российские компании зарегистрированные зарубежом)

СПБ-банк предложил профучастникам перевести квазироссийские ценные бумаги с неторговых счетов на торговые, значит нашли схему.

СПБ Биржа хочет организовать торги заблокированными бумагами, а значит перетащить из Мосбиржи значительный пул ликвидности.

Я писал о том, что такой сценарий возможен перед Новым годом, когда бумаги СПБ Биржи стоили ещё 120 руб.

Акции СПБ Биржи могут подорожать на этой новости☝🏻

Также могут выстрелить на этой новости и другие ещё не успевшие подождать иностранные акции, например, Яндекс.

#SPBE #YNDX #идея #дивиденды #портфель #обзор #трейдинг #что_купить

СПБ-банк предложил профучастникам перевести квазироссийские ценные бумаги с неторговых счетов на торговые, значит нашли схему.

СПБ Биржа хочет организовать торги заблокированными бумагами, а значит перетащить из Мосбиржи значительный пул ликвидности.

Я писал о том, что такой сценарий возможен перед Новым годом, когда бумаги СПБ Биржи стоили ещё 120 руб.

Акции СПБ Биржи могут подорожать на этой новости☝🏻

Также могут выстрелить на этой новости и другие ещё не успевшие подождать иностранные акции, например, Яндекс.

#SPBE #YNDX #идея #дивиденды #портфель #обзор #трейдинг #что_купить

🔥Что значит фраза Грефа на которую никто не обратил внимание?

«Я думаю, что, может быть, не в процентном отношении, что мы будем платить почти 200% дивидендов от нашей чистой прибыли, но по суммам, я думаю, что это вполне вероятно», — сказал он.

Как сообщалось, Сбербанк может выплатить рекордные дивиденды за 2022 год: по 25 рублей на акцию — как обыкновенную, так и привилегированную. Всего на выплату дивидендов будет направлено 565 млрд рублей.

Возможно он имел ввиду, что Сбер рассматривает выплату накопленного «жирка» гигантский разовой выплатой.

200% от текущей прибыли не в процентом выражении - это похоже на то что будет выплата 1,5 трлн (возможная прибыль в 2023)*2 , то есть 3 трлн руб. разовой выплатой.

Сейчас у Сбера собственные средства 5,8 трлн и достаточность капитала 14,8%, то есть 3/4 этой суммы можно выплатить не нарушая минимальные требования к капиталу или 4,35 трлн

Что думаете?

#SBER #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

«Я думаю, что, может быть, не в процентном отношении, что мы будем платить почти 200% дивидендов от нашей чистой прибыли, но по суммам, я думаю, что это вполне вероятно», — сказал он.

Как сообщалось, Сбербанк может выплатить рекордные дивиденды за 2022 год: по 25 рублей на акцию — как обыкновенную, так и привилегированную. Всего на выплату дивидендов будет направлено 565 млрд рублей.

Возможно он имел ввиду, что Сбер рассматривает выплату накопленного «жирка» гигантский разовой выплатой.

200% от текущей прибыли не в процентом выражении - это похоже на то что будет выплата 1,5 трлн (возможная прибыль в 2023)*2 , то есть 3 трлн руб. разовой выплатой.

Сейчас у Сбера собственные средства 5,8 трлн и достаточность капитала 14,8%, то есть 3/4 этой суммы можно выплатить не нарушая минимальные требования к капиталу или 4,35 трлн

Что думаете?

#SBER #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

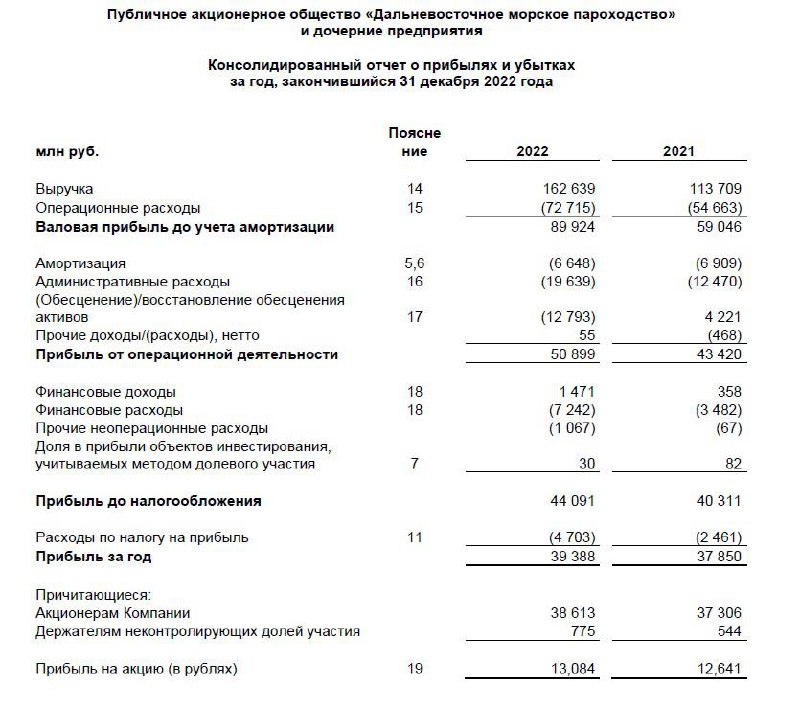

⚡️FESCO (ДВМП) отчет по МСФО - денег все больше и больше

Выручка продолжила расти и достигла 162,6 млрд руб.+30% к 2021 году, а чистая прибыль выросла на 9,3% до 44 091 млрд. Опасения падение выручки в 2022 по причине падения мировых фрахтовых ставок не подтвердились. Все дело в том, что ДВМП монополист – какие цена хочет, такие и ставит.

Помимо этого, компания очень динамично развивается будучи бенефициаром разворота транспортных потоков с запада на восток.

Ранее сообщалось, что компания FESCO планирует в 2023 году увеличить парк до 160 тыс. 20-футовых контейнеров (TEU). По состоянию на конец марта — начало апреля в управлении FESCO было 135 тыс. TEU. Компания агрессивно покупает суда, наращивая свой флот.

FESCO способна работать с чистой рентабельностью в 27-30%. Текущая оценка P/E 3,3 говорит о явной недооценке. Если бы компания начала платить дивиденды 50% от прибыли, то дивидендная доходность к текущей цене покупки составила бы 15%, а если бы компания направляла на дивиденды всю чистую прибыль, то дивидендная доходность составила бы 30%.

Помимо этого, как известно Арбитражный суд Москвы удовлетворил иск на 80,1 млрд руб., в пользу компании FESCO к своему бывшему акционеру.

🤞Компания может объявить специальные дивиденды, то есть выплатить акционерам 80 млрд руб., это 29 руб. на акцию (60% дивидендная доходность).

#идея #дивиденды #портфель #обзор #трейдинг

Выручка продолжила расти и достигла 162,6 млрд руб.+30% к 2021 году, а чистая прибыль выросла на 9,3% до 44 091 млрд. Опасения падение выручки в 2022 по причине падения мировых фрахтовых ставок не подтвердились. Все дело в том, что ДВМП монополист – какие цена хочет, такие и ставит.

Помимо этого, компания очень динамично развивается будучи бенефициаром разворота транспортных потоков с запада на восток.

Ранее сообщалось, что компания FESCO планирует в 2023 году увеличить парк до 160 тыс. 20-футовых контейнеров (TEU). По состоянию на конец марта — начало апреля в управлении FESCO было 135 тыс. TEU. Компания агрессивно покупает суда, наращивая свой флот.

FESCO способна работать с чистой рентабельностью в 27-30%. Текущая оценка P/E 3,3 говорит о явной недооценке. Если бы компания начала платить дивиденды 50% от прибыли, то дивидендная доходность к текущей цене покупки составила бы 15%, а если бы компания направляла на дивиденды всю чистую прибыль, то дивидендная доходность составила бы 30%.

Помимо этого, как известно Арбитражный суд Москвы удовлетворил иск на 80,1 млрд руб., в пользу компании FESCO к своему бывшему акционеру.

🤞Компания может объявить специальные дивиденды, то есть выплатить акционерам 80 млрд руб., это 29 руб. на акцию (60% дивидендная доходность).

#идея #дивиденды #портфель #обзор #трейдинг

{kind=link}

🔥Ставки поднимут цены акций до небес

🏦Российский рынок акций после ухода нерезидентов будет функционировать по законам рыночной экономики. Раньше политическое давление на нашу страну заставляло инвесторов постоянно опасаться введения санкций и на это остро реагировали в первую очередь иностранные инвесторы, периодически устраивая панические выходы из акций и облигаций, то есть вызывая обвалы на рынке.

🗡Дамоклов меч висел над нашим рынком начиная с 2008 года, когда началась война в Грузии и контуры политического ландшафта изменились. А так как иностранных инвесторов на рынке акций было 50%, именно из-за этой ситуации наш рынок был недооцененным.

🚀Средний мультипликатор российского рынка акций начиная с 2008 был в диапазоне P/E 5-8, тогда как средний P/E американских акций больше 20, европейских 15-17, индийского 25, английского 15.

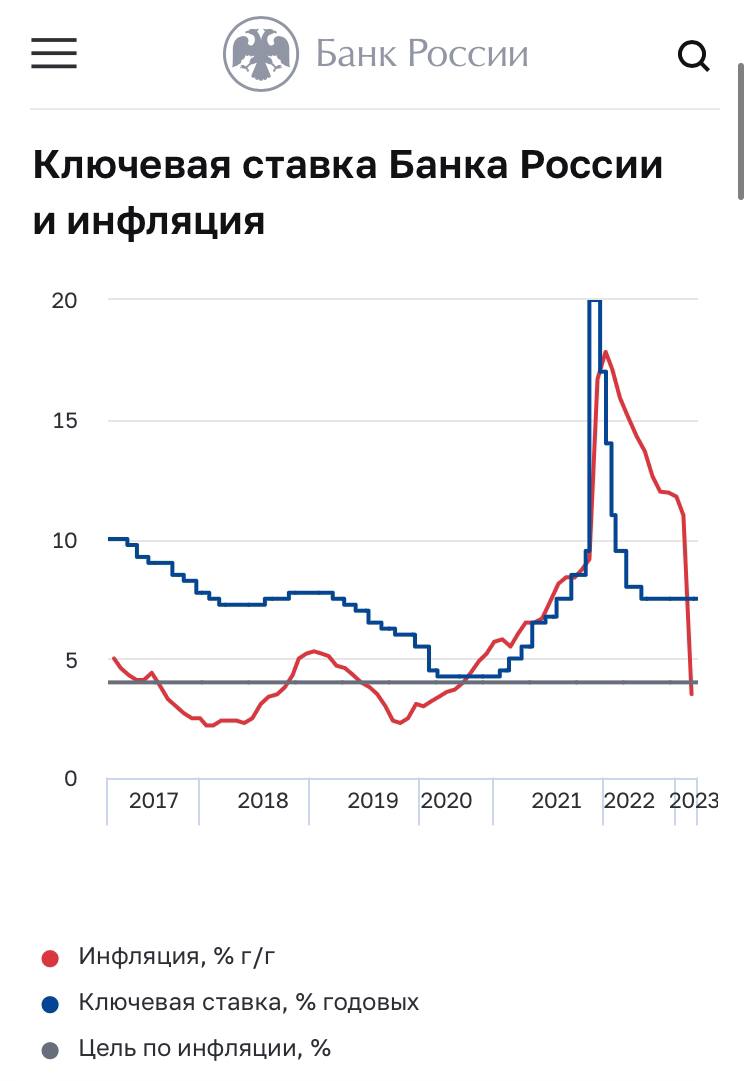

📄Фондовый рынок в нормальных условиях должен реагировать в первую очередь на отчетность компаний и на изменения процентных ставок в экономике, на ожидая в изменениях инфляции.

28 июня 2022 года я уже писал пост о том, что снижение ставок поднимет котировки российских акций уже осенью, так и произошло. Рост продолжиться.

Ключевая ставка Банка России сейчас сохраняется на уровне 7,5%, инфляция за март упала до 3,5%, ставки доходностей облигаций продолжают снижаться. Доходности гособлигаций с короткой дюрацией 1-2 года упали до 7,5%-8% годовых. Доходность 10 летних – 10% годовых.

При этом ожидаемая дивидендная доходность российского рынка акций сейчас порядка 12%, тогда как нормальная ситуация – это когда дивидендная доходность рынка акций в 2-3 раза ниже.

☝🏻Для того, чтобы текущая дивидендная доходность рынка акций для новых покупателей упала в 2-3 раза, нужно как вы понимаете, чтобы рынок акций вырос в 2-3 раза.

Инвестиционный капитал течет туда, где больше доходность, а больше она сейчас на рынке акций.

Военные действия могут краткосрочно опустить котировки, но фундаментально исправить существующие дисбалансы в доходностях разных финансовых активов может только значительный рост рынка акций.

Яркий пример акции Сбербанка – котировки взлетели до небес, когда банк объявил высокие дивиденды и сильную отчетность, благодаря которой стало понятно, что дивидендная доходность за 2023 год будет выше 14%.

#Сбербанк #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

🏦Российский рынок акций после ухода нерезидентов будет функционировать по законам рыночной экономики. Раньше политическое давление на нашу страну заставляло инвесторов постоянно опасаться введения санкций и на это остро реагировали в первую очередь иностранные инвесторы, периодически устраивая панические выходы из акций и облигаций, то есть вызывая обвалы на рынке.

🗡Дамоклов меч висел над нашим рынком начиная с 2008 года, когда началась война в Грузии и контуры политического ландшафта изменились. А так как иностранных инвесторов на рынке акций было 50%, именно из-за этой ситуации наш рынок был недооцененным.

🚀Средний мультипликатор российского рынка акций начиная с 2008 был в диапазоне P/E 5-8, тогда как средний P/E американских акций больше 20, европейских 15-17, индийского 25, английского 15.

📄Фондовый рынок в нормальных условиях должен реагировать в первую очередь на отчетность компаний и на изменения процентных ставок в экономике, на ожидая в изменениях инфляции.

28 июня 2022 года я уже писал пост о том, что снижение ставок поднимет котировки российских акций уже осенью, так и произошло. Рост продолжиться.

Ключевая ставка Банка России сейчас сохраняется на уровне 7,5%, инфляция за март упала до 3,5%, ставки доходностей облигаций продолжают снижаться. Доходности гособлигаций с короткой дюрацией 1-2 года упали до 7,5%-8% годовых. Доходность 10 летних – 10% годовых.

При этом ожидаемая дивидендная доходность российского рынка акций сейчас порядка 12%, тогда как нормальная ситуация – это когда дивидендная доходность рынка акций в 2-3 раза ниже.

☝🏻Для того, чтобы текущая дивидендная доходность рынка акций для новых покупателей упала в 2-3 раза, нужно как вы понимаете, чтобы рынок акций вырос в 2-3 раза.

Инвестиционный капитал течет туда, где больше доходность, а больше она сейчас на рынке акций.

Военные действия могут краткосрочно опустить котировки, но фундаментально исправить существующие дисбалансы в доходностях разных финансовых активов может только значительный рост рынка акций.

Яркий пример акции Сбербанка – котировки взлетели до небес, когда банк объявил высокие дивиденды и сильную отчетность, благодаря которой стало понятно, что дивидендная доходность за 2023 год будет выше 14%.

#Сбербанк #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

{kind=link}

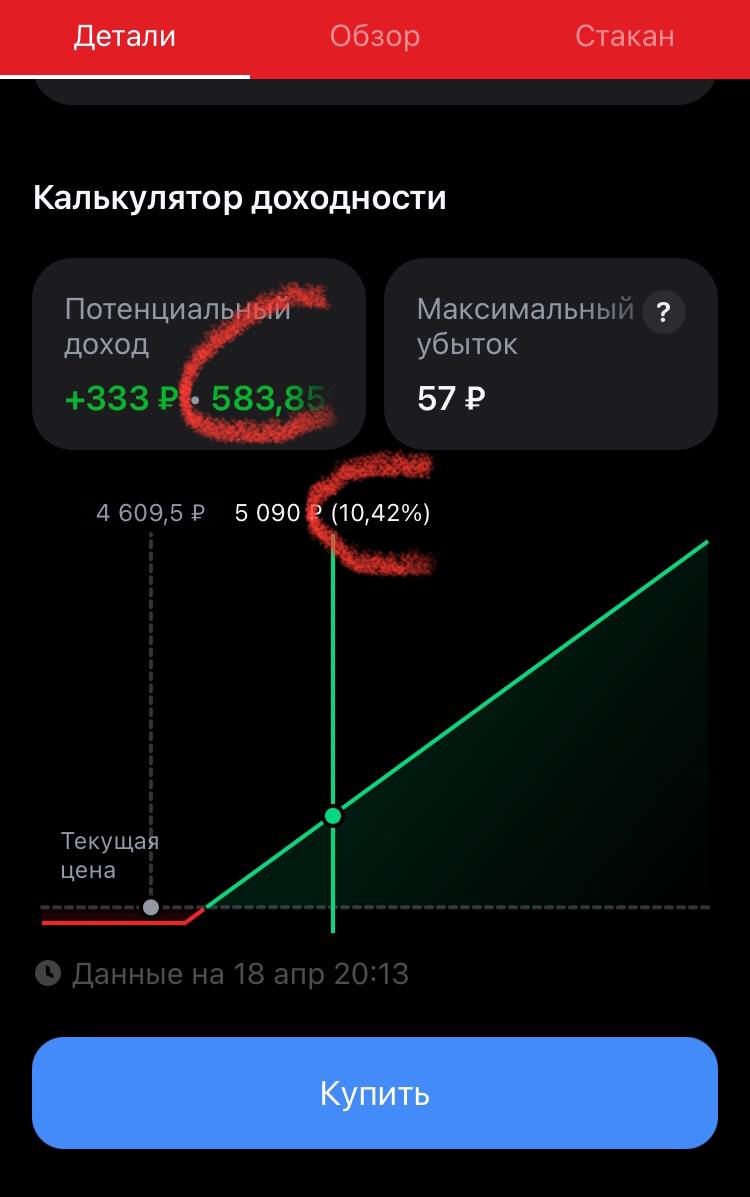

🔥Если завтра Яндекс сообщит позитивные подробности по переезду в РФ, опционы Колл подорожают на 400%!

Завтра Яндекс опубликует финансовую отчётность за 1 кв 2023, а также есть неплохая вероятность, что будут озвучены подробности про схему переезда из Нидерландов в Россию.

📄Опционы Колл на акции Яндекса с датой исполнения 03.05.2023 стоят 50 ру. По оферу

🔥🔥🔥Если будут позитивные новости, то Яндекс может за 2 дня подорожать на 15% (до 2400 руб.) так как уже довольно давно находиться в боковике и имеет и без того потенциал роста, то опционы подорожают с 50 руб. до 250 руб., или на 400%.

#YNDX #идея #дивиденды #портфель #обзор #трейдинг #что_купить

Завтра Яндекс опубликует финансовую отчётность за 1 кв 2023, а также есть неплохая вероятность, что будут озвучены подробности про схему переезда из Нидерландов в Россию.

📄Опционы Колл на акции Яндекса с датой исполнения 03.05.2023 стоят 50 ру. По оферу

🔥🔥🔥Если будут позитивные новости, то Яндекс может за 2 дня подорожать на 15% (до 2400 руб.) так как уже довольно давно находиться в боковике и имеет и без того потенциал роста, то опционы подорожают с 50 руб. до 250 руб., или на 400%.

#YNDX #идея #дивиденды #портфель #обзор #трейдинг #что_купить

{kind=link}

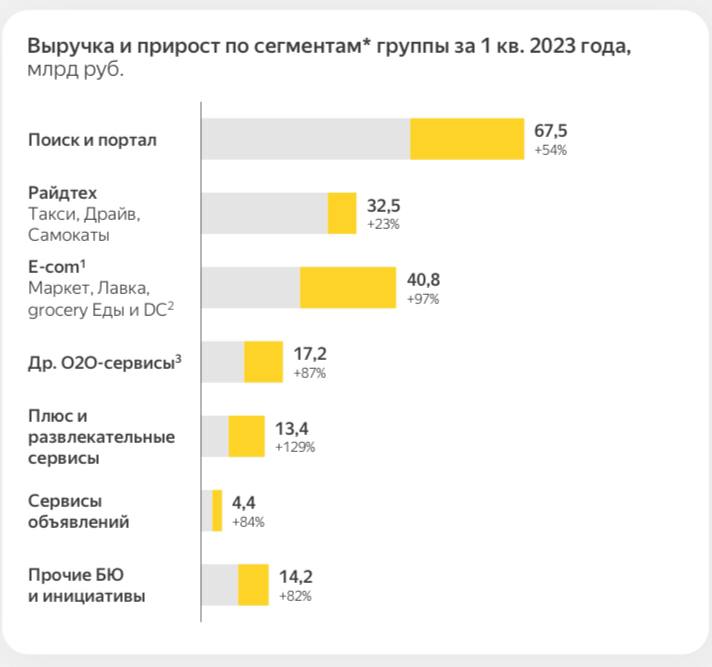

🔥Яндекс - 11 000 руб. за акцию

Драйверы и ключевые моменты в отчётности:

👉🏼 Рекордный рост выручки на 54%!

👉🏼 Рекордная рентабельность по EBITDA (скор.) в сегменте «Поиск и портал» - 51,4% - это денежная корова!

👉🏼 Рост выручки «электронная коммерция» куда входят Яндекс маркет, Яндекс Лавка, Яндекс Еда, Delivery Club - 97%

👉🏼 Выручка сегмента Электронной коммерции )40,8 млрд.) превысила Райдтех (32,5 млрд.) и скоро превысит выручку основного сегмента Поиск и портал (67,5 млрд.)

👉🏼 Выручка сегмента Облака +127% до 12,7 млрд

Яндекс - это монополист в основных сегментах бизнеса. Это означает, что он может повышать цены без сколько -нибудь заметного снижения спроса.

Яндекс - это гигантская экосистема, с которой может конкурировать только другая большая экосистема.

1-2 года и Сегмент который сейчас жрет больше всего денег - это Электронная коммерция выйдет в прибыль.

Гугл работает с чистой рентабельностью 20%. Если бы Яндекс сейчас работал с такой же рентабельностью его чистая прибыль была бы 32 млрд. За квартал, а P/E - 5,5.

Думаю, что грядущая реформа компании и вход новых акционеров таких как Потанин может изменить стратегическую доминанту - начать выплачивать дивиденды и меньше инвестировать в новые проекты.

Как только будет озвучен план реструктуризации и навес неопределенности уйдёт - акции Яндекса подорожают до 11 000 руб.

#YNDX идея #дивиденды #портфель #обзор #трейдинг #что_купить

Драйверы и ключевые моменты в отчётности:

👉🏼 Рекордный рост выручки на 54%!

👉🏼 Рекордная рентабельность по EBITDA (скор.) в сегменте «Поиск и портал» - 51,4% - это денежная корова!

👉🏼 Рост выручки «электронная коммерция» куда входят Яндекс маркет, Яндекс Лавка, Яндекс Еда, Delivery Club - 97%

👉🏼 Выручка сегмента Электронной коммерции )40,8 млрд.) превысила Райдтех (32,5 млрд.) и скоро превысит выручку основного сегмента Поиск и портал (67,5 млрд.)

👉🏼 Выручка сегмента Облака +127% до 12,7 млрд

Яндекс - это монополист в основных сегментах бизнеса. Это означает, что он может повышать цены без сколько -нибудь заметного снижения спроса.

Яндекс - это гигантская экосистема, с которой может конкурировать только другая большая экосистема.

1-2 года и Сегмент который сейчас жрет больше всего денег - это Электронная коммерция выйдет в прибыль.

Гугл работает с чистой рентабельностью 20%. Если бы Яндекс сейчас работал с такой же рентабельностью его чистая прибыль была бы 32 млрд. За квартал, а P/E - 5,5.

Думаю, что грядущая реформа компании и вход новых акционеров таких как Потанин может изменить стратегическую доминанту - начать выплачивать дивиденды и меньше инвестировать в новые проекты.

Как только будет озвучен план реструктуризации и навес неопределенности уйдёт - акции Яндекса подорожают до 11 000 руб.

#YNDX идея #дивиденды #портфель #обзор #трейдинг #что_купить

{kind=link}

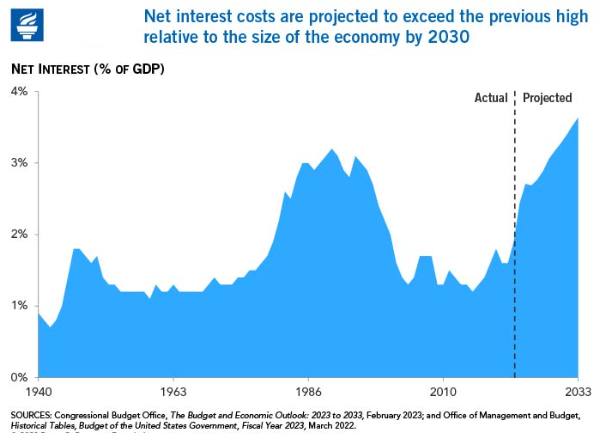

КОГДА БУДЕТ ДЕФОЛТ США? ПРОЦЕНТНЫЕ РАСХОДЫ - ВОТ, ЧТО ГЛАВНОЕ

С ростом ставок ситуация с долгами ухудшается не только у коммерческих предприятий и банков США, но и сильно растет стоимость обслуживания государственного долга США. При этом ситуация ухудшается довольно стремительно:

⭕️Процентные платежи по государственному долгу США в 2022 финансовом году составили 475 миллиардов долларов — это самая высокая сумма в долларах за всю историю.

⭕️Процентные расходы выросли на 35 процентов в прошлом году и, по прогнозам, вырастут еще на 35 процентов в 2023 году.

⭕️По отношению к размеру экономики процентные расходы в 2030 году достигнут 3,3 процента валового внутреннего продукта (ВВП), превысив предыдущий послевоенный максимум в 3,2 процента ВВП, который был зафиксирован в 1991 году.

⭕️В течение 10 лет чистые процентные расходы превысят федеральные расходы на такие важные программы, как Medicaid и оборона.

⭕️Расходы на чистые проценты станут крупнейшей «программой» в федеральном бюджете в течение следующих 30 лет, опережая расходы на Medicare и Social Security.

То есть США сейчас тратят на обслуживание долга 1,9% ВВП. Рост гос долга, продолжается.

⏰Официальный прогноз Бюджетного управления Конгресса США опубликованного в феврале 2023 говорит, что ежегодные процентные расходы вырастут в 2033 до 1,4 трлн долларов. Совокупно на обслуживание долга к 2023 США будет тратить 3,9 миллиарда в день. По отношению к ВВП к 2033 обслуживание долга будет стоить 3,6%, а к 2040 приблизиться к 4%.

Эти цифры уже будет критическими, сейчас же у ФРС достаточно инструментов для того, чтобы справиться с ситуацией.

⚖️Другой вопрос - это политические игры демократов и республиканцев в конгрессе. Черный лебедь может снова прилететь, если кто-то сильно будет задерживать решение по поднятию потолка гос. долга и это событие, например, наложится на какой-то другой “сюприз”.

👹И не нужно думать, что если, вдруг снова начнет трясти, то Россию это обойдет стороной. Во время экономических потрясений в первую очередь обвал происходит на сырьевых рынках и в банковском секторе. То есть падет все - нефть, металлы, газ, акции банков, нефтяных компаний.

☝🏻Тем не менее, пока кризиса нет - Сбербанк и Лукойл сейчас лучшие инвестиционные идеи на рынке.

#Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

С ростом ставок ситуация с долгами ухудшается не только у коммерческих предприятий и банков США, но и сильно растет стоимость обслуживания государственного долга США. При этом ситуация ухудшается довольно стремительно:

⭕️Процентные платежи по государственному долгу США в 2022 финансовом году составили 475 миллиардов долларов — это самая высокая сумма в долларах за всю историю.

⭕️Процентные расходы выросли на 35 процентов в прошлом году и, по прогнозам, вырастут еще на 35 процентов в 2023 году.

⭕️По отношению к размеру экономики процентные расходы в 2030 году достигнут 3,3 процента валового внутреннего продукта (ВВП), превысив предыдущий послевоенный максимум в 3,2 процента ВВП, который был зафиксирован в 1991 году.

⭕️В течение 10 лет чистые процентные расходы превысят федеральные расходы на такие важные программы, как Medicaid и оборона.

⭕️Расходы на чистые проценты станут крупнейшей «программой» в федеральном бюджете в течение следующих 30 лет, опережая расходы на Medicare и Social Security.

То есть США сейчас тратят на обслуживание долга 1,9% ВВП. Рост гос долга, продолжается.

⏰Официальный прогноз Бюджетного управления Конгресса США опубликованного в феврале 2023 говорит, что ежегодные процентные расходы вырастут в 2033 до 1,4 трлн долларов. Совокупно на обслуживание долга к 2023 США будет тратить 3,9 миллиарда в день. По отношению к ВВП к 2033 обслуживание долга будет стоить 3,6%, а к 2040 приблизиться к 4%.

Эти цифры уже будет критическими, сейчас же у ФРС достаточно инструментов для того, чтобы справиться с ситуацией.

⚖️Другой вопрос - это политические игры демократов и республиканцев в конгрессе. Черный лебедь может снова прилететь, если кто-то сильно будет задерживать решение по поднятию потолка гос. долга и это событие, например, наложится на какой-то другой “сюприз”.

👹И не нужно думать, что если, вдруг снова начнет трясти, то Россию это обойдет стороной. Во время экономических потрясений в первую очередь обвал происходит на сырьевых рынках и в банковском секторе. То есть падет все - нефть, металлы, газ, акции банков, нефтяных компаний.

☝🏻Тем не менее, пока кризиса нет - Сбербанк и Лукойл сейчас лучшие инвестиционные идеи на рынке.

#Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

{kind=link}

⚡️ ФРС повысила ставку на 25 пунктов, до 5-5,25%. + намёк на приостановку дальнейшего повышения.

⏰Для страждущих в лонгах по Акциям США - ставку если даже не будут повышать дальше, то точно не будут понижать в обозримом бедующем - такая высокая ставка это sell сигнал для всех it компаний, например, Tesla, Netflix, Microsoft, Apple и другие, а также для компаний, которые в принципе не платят, или платят низкие дивиденды

#идея #дивиденды #портфель #обзор #трейдинг #что_купить

⏰Для страждущих в лонгах по Акциям США - ставку если даже не будут повышать дальше, то точно не будут понижать в обозримом бедующем - такая высокая ставка это sell сигнал для всех it компаний, например, Tesla, Netflix, Microsoft, Apple и другие, а также для компаний, которые в принципе не платят, или платят низкие дивиденды

#идея #дивиденды #портфель #обзор #трейдинг #что_купить