🎙 Был снова в гостях у ребят из Т-инвестиций, на этот раз в эфире «Итоги недели» с Максимом Ярыгиным

Говорили о ключевой ставке, стратегическом взгляде на рынок и обсудили ряд инвестиционных идей.

Обсудили Мосбиржу, Сбер, Инарктику и ряд других бумаг.

Запись пока ещё доступна здесь :

https://www.tbank.ru/invest/pulse/broadcast/weeklynew060924/

⚠️Сначала у меня были проблемы со связью, но потом все нормализовалось

Говорили о ключевой ставке, стратегическом взгляде на рынок и обсудили ряд инвестиционных идей.

Обсудили Мосбиржу, Сбер, Инарктику и ряд других бумаг.

Запись пока ещё доступна здесь :

https://www.tbank.ru/invest/pulse/broadcast/weeklynew060924/

⚠️Сначала у меня были проблемы со связью, но потом все нормализовалось

Тинькофф Банк

Кредитные и дебетовые карты с доставкой по всей России. Моментальные платежи и переводы с карты на карту.

Онлайн оформление кредитных карт и кредитов за 5 минут. Доставка банковских карт домой и в офис. Лучший онлайн-банк и универсальный платежный сервис.

⚔️Лукойл VS Роснефть

Сегодня сравним две крупнейшие нефтяные компании России и посмотрим акции какой из них выглядят интересней.

Роснефть /Лукойл:

➖Капитализация: 5,22 трлн /4,49 трлн

➖Запасы: 42,3 млрд баррелей / 15,1 млрд баррелей

➖Добыча нефти 2023: 193,6 млн т./ 85 млн т.

➖Добыча газа 2023: 92,7 млрд м3/ 36 млрд м3

Видно, что Роснефть значительно крупней ЛУКОЙЛа, при этом капитализация второго не сильно меньше. (Справочно Роснефть - это фактически национализированные активы ЮКОСа). При этом Роснефть активно инвестирует в новые, в том числе в газовые проекты. К 2023 ожидается рост добычи нефти ещё на 100 млн т., и при этом Роснефть уже добывает под 100 млрд м3 газа (для сравнения гигант Газпром добыл в 2023 только 355 млрд м3 газа).

Теперь сравним финансовые показатели двух нефтяных гигантов опираясь на отчет за 1 полугодие 2024 г.

Показатели баланса Роснефть/ Лукойл:

✔️Активы: 19,1 трлн/ 8,6 трлн

✔️Кратк. обяза-ва : 5 трлн/ 1,4 трлн

✔️Долгоср. обяза-ва: 5,2 трлн/ 0,55 трлн

✔️Капитал: 9 трлн/ 6,5 трлн

✔️Общий долг/капитал: 1,14/ 0,3

✔️Денежные средства: ? / 1,1 трлн

✔️Чистый долг: ? / -0,759 трлн

✔️% Кэша от капитализ.: -/ 25,7%

✔️Кэш на акцию: -/ 1 626 руб.

Роснефть в отличие от ЛУКОЙЛа нагружена долговыми обязательствами - общий долг/капитал у Роснефти 1,14, тогда как у ЛУКОЙЛа всего 0,3. Лукойл имеет отрицательный чистый долг и денежные средства на балансе в размере 1,1 трлн руб.

Отчет о прибылях и убытках за 1 п 2024 Роснефть:

✔️Выручка 5,09 трлн + 34,6% г/г

✔️EBITDA 1,65 трлн +17,8% г/г

✔️Налоги кроме нал на прибыль 1,8 трлн +58% г/г

✔️Чистая прибыль 773 млрд +27% г/г

Отчет о прибылях и убытках за 1 п 2024 ЛУКОЙЛа:

✔️Выручка 4,3 трлн + 20,2 г/г

✔️EBITDA 1,65 трлн +17,8% г/г

✔️Налоги кроме нал на прибыль 0,97 трлн +57,7% г/г

✔️Чистая прибыль 592 млрд +4,8% г/г

В приведённых цифрах хорошо видно - статья «Налоги, кроме налога на прибыль» выросла почти на одинаковый процент - на 58% у обоих компаний. Похожая картина наблюдается и в отчётности Татнефти. Вероятно рост налоговой нагрузки съел большую дельту по чистой прибыли.

Сравним расходы по налогам Роснефть/ Лукойл:

👉🏼Налоги, кроме налога на прибыль 1,8 трлн/ 0,983 трлн

👉🏼Доля налогов в выручке 0,35/ 0,22

👉🏼Итого налоги 2,07 трлн/ 1,1 трлн

👉🏼Доля всех налогов в прибыли 0,73/ 0,65

Удельно к выручке и к прибыли Роснефть платит больше налогов и прибыли для акционеров остаётся меньше, чем у ЛУКОЙЛа.

Оценка привлекательности акций Роснефть/ Лукойл:

🔸Прибыль 2024 fwd: 1,55 трлн/ 1,2 трлн

🔸FCF (free cash flow) 2024: 1,4 трлн/ 0,9 трлн

🔸Дивиденд за 2024 fwd: 73 руб./1050-1300 руб.

🔸Дивидендная доходность за 2024 fwd: 15%/ 16,6~20%

🔸Рентабельность по ЧП: 15,2%/ 13,6%

🔸P/E: 3,28 / 3,7

🔸E/P: 0,3/ 0,27

🔸(P-кэш)/E: ?/ 2,75

🔸EV/EBITDA: 3,12/ 1,84

Див. политика Роснефти: 50% от чистой прибыли по МСФО.

Див.политика ЛУКОЙЛа: 100% от FCF (после небольших корректировок).

Лукойл выглядит значительно дешевле Роснефти. Роснефть значительно загружена долгами и тратит много ресурсов на продолжение роста бизнеса. Лукойл копит денежные средства для выкупа акций у нерезидентов с большим дисконтом.

Таким образом Роснефть подходит инвесторам, которые готовы делать ставку на рост бизнеса в бушующем, сейчас готовы получать меньше и не боятся падения цен на нефть.

ЛУКОЙЛ же выплачивает почти все текущие доходы акционерам и растёт более сбалансированно. Гигантские денежные средства на балансе будут возвращены акционерами либо через выкуп акций с дальнейшим погашением (что будет очень выгодно) либо будут выплачены дивидендами ~25% див.доходность только этой выплаты, что даёт дополнительные сильные драйверы роста.

Обе компании сохраняют значительную недооценку как к историческим средним значениям -порядка 50%, так и теоретически справедливым - порядка 100%~150%.

#ROSN #LKOH

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

Сегодня сравним две крупнейшие нефтяные компании России и посмотрим акции какой из них выглядят интересней.

Роснефть /Лукойл:

➖Капитализация: 5,22 трлн /4,49 трлн

➖Запасы: 42,3 млрд баррелей / 15,1 млрд баррелей

➖Добыча нефти 2023: 193,6 млн т./ 85 млн т.

➖Добыча газа 2023: 92,7 млрд м3/ 36 млрд м3

Видно, что Роснефть значительно крупней ЛУКОЙЛа, при этом капитализация второго не сильно меньше. (Справочно Роснефть - это фактически национализированные активы ЮКОСа). При этом Роснефть активно инвестирует в новые, в том числе в газовые проекты. К 2023 ожидается рост добычи нефти ещё на 100 млн т., и при этом Роснефть уже добывает под 100 млрд м3 газа (для сравнения гигант Газпром добыл в 2023 только 355 млрд м3 газа).

Теперь сравним финансовые показатели двух нефтяных гигантов опираясь на отчет за 1 полугодие 2024 г.

Показатели баланса Роснефть/ Лукойл:

✔️Активы: 19,1 трлн/ 8,6 трлн

✔️Кратк. обяза-ва : 5 трлн/ 1,4 трлн

✔️Долгоср. обяза-ва: 5,2 трлн/ 0,55 трлн

✔️Капитал: 9 трлн/ 6,5 трлн

✔️Общий долг/капитал: 1,14/ 0,3

✔️Денежные средства: ? / 1,1 трлн

✔️Чистый долг: ? / -0,759 трлн

✔️% Кэша от капитализ.: -/ 25,7%

✔️Кэш на акцию: -/ 1 626 руб.

Роснефть в отличие от ЛУКОЙЛа нагружена долговыми обязательствами - общий долг/капитал у Роснефти 1,14, тогда как у ЛУКОЙЛа всего 0,3. Лукойл имеет отрицательный чистый долг и денежные средства на балансе в размере 1,1 трлн руб.

Отчет о прибылях и убытках за 1 п 2024 Роснефть:

✔️Выручка 5,09 трлн + 34,6% г/г

✔️EBITDA 1,65 трлн +17,8% г/г

✔️Налоги кроме нал на прибыль 1,8 трлн +58% г/г

✔️Чистая прибыль 773 млрд +27% г/г

Отчет о прибылях и убытках за 1 п 2024 ЛУКОЙЛа:

✔️Выручка 4,3 трлн + 20,2 г/г

✔️EBITDA 1,65 трлн +17,8% г/г

✔️Налоги кроме нал на прибыль 0,97 трлн +57,7% г/г

✔️Чистая прибыль 592 млрд +4,8% г/г

В приведённых цифрах хорошо видно - статья «Налоги, кроме налога на прибыль» выросла почти на одинаковый процент - на 58% у обоих компаний. Похожая картина наблюдается и в отчётности Татнефти. Вероятно рост налоговой нагрузки съел большую дельту по чистой прибыли.

Сравним расходы по налогам Роснефть/ Лукойл:

👉🏼Налоги, кроме налога на прибыль 1,8 трлн/ 0,983 трлн

👉🏼Доля налогов в выручке 0,35/ 0,22

👉🏼Итого налоги 2,07 трлн/ 1,1 трлн

👉🏼Доля всех налогов в прибыли 0,73/ 0,65

Удельно к выручке и к прибыли Роснефть платит больше налогов и прибыли для акционеров остаётся меньше, чем у ЛУКОЙЛа.

Оценка привлекательности акций Роснефть/ Лукойл:

🔸Прибыль 2024 fwd: 1,55 трлн/ 1,2 трлн

🔸FCF (free cash flow) 2024: 1,4 трлн/ 0,9 трлн

🔸Дивиденд за 2024 fwd: 73 руб./1050-1300 руб.

🔸Дивидендная доходность за 2024 fwd: 15%/ 16,6~20%

🔸Рентабельность по ЧП: 15,2%/ 13,6%

🔸P/E: 3,28 / 3,7

🔸E/P: 0,3/ 0,27

🔸(P-кэш)/E: ?/ 2,75

🔸EV/EBITDA: 3,12/ 1,84

Див. политика Роснефти: 50% от чистой прибыли по МСФО.

Див.политика ЛУКОЙЛа: 100% от FCF (после небольших корректировок).

Лукойл выглядит значительно дешевле Роснефти. Роснефть значительно загружена долгами и тратит много ресурсов на продолжение роста бизнеса. Лукойл копит денежные средства для выкупа акций у нерезидентов с большим дисконтом.

Таким образом Роснефть подходит инвесторам, которые готовы делать ставку на рост бизнеса в бушующем, сейчас готовы получать меньше и не боятся падения цен на нефть.

ЛУКОЙЛ же выплачивает почти все текущие доходы акционерам и растёт более сбалансированно. Гигантские денежные средства на балансе будут возвращены акционерами либо через выкуп акций с дальнейшим погашением (что будет очень выгодно) либо будут выплачены дивидендами ~25% див.доходность только этой выплаты, что даёт дополнительные сильные драйверы роста.

Обе компании сохраняют значительную недооценку как к историческим средним значениям -порядка 50%, так и теоретически справедливым - порядка 100%~150%.

#ROSN #LKOH

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

🛢Нефть подорожает до $177?

Цены на золото продолжают бить рекорды, а цена на нефть находится там, где она находилась в 2006 году.

Соотношение цены на золото и цены на нефть сейчас достигло экстремального значения 37!

Соотношение цены на золото и нефти (Gold/Oil ratio) - это выраженное математически цена за унцию золота, деленная на стоимость барреля сырой нефти (соотношение показывает, сколько унций золота требуется для покупки барреля нефти).

Почему соотношение 37 - это экстремальное значение? Да потому, что за последние 70 лет золото было дороже нефти более чем в 30 раз только в четырёх случаях (все случаи обозначены на графике). И всякий раз соотношение уходило ниже 30 довольно быстро!

Если же посмотреть на нормальное распределение - значение соотношение и количество времени в месяцах, в течение которых значение находилось в указанном диапазоне, то экстремальность происходящего становится ещё очевидней.

Нормальное распределение,

ratio/ % месяцев:

6-8 —————-1,9%

8-10 —————10,5%

10-12,5 ———22,1%

12,5-17,5 —— 31,9%

17,5-23 ———-20,8%

23-30 ————10,8%

>30 —————-2,1%

Иными словами, соотношение выше 30 наблюдалось только в течение 2,1% времени. Сейчас же оно выше 37.

Чтобы соотношение пришло к среднему значению в 15, нужно или чтобы золото подешевело, или чтобы нефть подорожала в 2,4 раза до до 177 долл. за барель (2663 $/ 15=177 $).

Я думаю, что рост цен на золото продолжится, а цены на нефть могут пойти выше указанного значения. Обсудим факторы за и против в ближайших постах.

Цены на золото продолжают бить рекорды, а цена на нефть находится там, где она находилась в 2006 году.

Соотношение цены на золото и цены на нефть сейчас достигло экстремального значения 37!

Соотношение цены на золото и нефти (Gold/Oil ratio) - это выраженное математически цена за унцию золота, деленная на стоимость барреля сырой нефти (соотношение показывает, сколько унций золота требуется для покупки барреля нефти).

Почему соотношение 37 - это экстремальное значение? Да потому, что за последние 70 лет золото было дороже нефти более чем в 30 раз только в четырёх случаях (все случаи обозначены на графике). И всякий раз соотношение уходило ниже 30 довольно быстро!

Если же посмотреть на нормальное распределение - значение соотношение и количество времени в месяцах, в течение которых значение находилось в указанном диапазоне, то экстремальность происходящего становится ещё очевидней.

Нормальное распределение,

ratio/ % месяцев:

6-8 —————-1,9%

8-10 —————10,5%

10-12,5 ———22,1%

12,5-17,5 —— 31,9%

17,5-23 ———-20,8%

23-30 ————10,8%

>30 —————-2,1%

Иными словами, соотношение выше 30 наблюдалось только в течение 2,1% времени. Сейчас же оно выше 37.

Чтобы соотношение пришло к среднему значению в 15, нужно или чтобы золото подешевело, или чтобы нефть подорожала в 2,4 раза до до 177 долл. за барель (2663 $/ 15=177 $).

Я думаю, что рост цен на золото продолжится, а цены на нефть могут пойти выше указанного значения. Обсудим факторы за и против в ближайших постах.

{kind=link}

📚Будет ли спрос на нефть? Как заработать инвестору?

Главную роль в обеспечении энергией принадлежит природным энергоносителям. К природным энергоносителям относятся нефть, природный газ, каменные угли и бурые угли, сланцы и природные битумы, а также уран. Все это – не возобновляемые источники энергии. К возобновляемым энергоресурсам относятся солнечное излучение, энергия ветра, падающей воды, морских приливов и отливов, а также биоресурсы.

Топливо энергетический комплекс (ТЭК) является основой современной мировой экономики. Уровень развития ТЭК отражает социальный и научно-технический прогресс в стране. Трудно представить жизнь человека без топлива, энергии, света, тепла, связи, радио, телевидения, транспорта и бытовой техники и т.д. Без энергии невозможно развитие кибернетики, средств автоматизации, вычислительной и космической техники. Естественно, поэтому потребление энергии возрастало и особенно бурно в XX.

Нефть и газ – это уникальные полезные ископаемые. Продукты их переработки применяют практически во всех отраслях промышленности, на всех видах транспорта, в военном и гражданском строительстве, сельском хозяйстве, энергетике, в быту и т.д. Из нефти и газа вырабатывают в больших количествах разнообразные химические материалы, такие, как пластмассы, синтетические волокна, каучуки, лаки, краски, моющие средства, минеральные удобрения и многое другое.

Стратегия энергетического перехода и отказа от нефти и газа терпит неудачу. Недавно генеральный директор одной из крупнейших в мире нефтяных компаний Saudi Aramco Амин Насер заявил, что европейская стратегия по переходу на альтернативные источники энергии провалилась.

Первая ошибка: это ожидание, что пик спроса на нефть, газ и уголь наступит в 2030 году. Такой прогноз сделало Международное энергетические агентство. Однако Насер считает, что спрос вряд ли достигнет пика к 2030 году и вообще в ближайшее время. МЭА фокусируется на спросе в США и Европе, однако упускает из вида развивающиеся страны, объясняет ошибку агентства эксперт.

Вторая ошибка: это расчет на то, что альтернативные источники энергии смогут заменить углеводороды в больших объемах. Однако в реальности они не смогли: несмотря на то что за последние два десятилетия мир инвестировал более 9,5 трлн долларов в ВИЭ, ветровая и солнечная энергии обеспечивают менее 4% мировой энергии, а общее проникновение электромобилей составляет менее 3%, заявил Насер.

Третья ошибка: это фантазии Запада о снижении спроса на нефть и газ. В реальности доля углеводородов в мировой энергетической структуре практически не изменилась в XXI веке и лишь немного снизилась с 83% до 80%.

Четвертая ошибка: это снижение долгосрочных инвестиций в добычу углеводородов. Развивающиеся страны на Глобальном Юге, а на них приходится более 85% населения мира, будут стимулировать спрос на нефть и газ по мере роста своего благосостояния.

Пятая ошибка: это принятие стратегии постепенного полного отказа от нефти и газа.

О полном провале стратегии я бы не стал говорить. Но ускоренный энергетический переход, на который делал ставку Евросоюз приводит к существенным затратам, которые в итоге перекладываются на бизнес и население.

На диаграмме прогноза потребления энергоресурсов от компании Shell видно, что общее потребление энергии вырастет с нынешних 14 000 млрд т н.э до 18 000 млрд т н.э к 2040 или на 28%, а потребление нефти в абсолютном выражении практически не вырастет. Даже, если этот оптимистичный для ВИО сценарий реализуется – спрос не нефть не упадет. В реальности мы скорее всего увидим несколько периодов дефицита нефти на мировом рынке из-за значительного недоинвестирования этой отрасли, и как следствие дальнейшего значительного роста цен на нефть.

Недорогие акции российских нефтяных компаний позволяют сделать исключительно выгодные ставки на энергетическое будущее…

Главную роль в обеспечении энергией принадлежит природным энергоносителям. К природным энергоносителям относятся нефть, природный газ, каменные угли и бурые угли, сланцы и природные битумы, а также уран. Все это – не возобновляемые источники энергии. К возобновляемым энергоресурсам относятся солнечное излучение, энергия ветра, падающей воды, морских приливов и отливов, а также биоресурсы.

Топливо энергетический комплекс (ТЭК) является основой современной мировой экономики. Уровень развития ТЭК отражает социальный и научно-технический прогресс в стране. Трудно представить жизнь человека без топлива, энергии, света, тепла, связи, радио, телевидения, транспорта и бытовой техники и т.д. Без энергии невозможно развитие кибернетики, средств автоматизации, вычислительной и космической техники. Естественно, поэтому потребление энергии возрастало и особенно бурно в XX.

Нефть и газ – это уникальные полезные ископаемые. Продукты их переработки применяют практически во всех отраслях промышленности, на всех видах транспорта, в военном и гражданском строительстве, сельском хозяйстве, энергетике, в быту и т.д. Из нефти и газа вырабатывают в больших количествах разнообразные химические материалы, такие, как пластмассы, синтетические волокна, каучуки, лаки, краски, моющие средства, минеральные удобрения и многое другое.

Стратегия энергетического перехода и отказа от нефти и газа терпит неудачу. Недавно генеральный директор одной из крупнейших в мире нефтяных компаний Saudi Aramco Амин Насер заявил, что европейская стратегия по переходу на альтернативные источники энергии провалилась.

Первая ошибка: это ожидание, что пик спроса на нефть, газ и уголь наступит в 2030 году. Такой прогноз сделало Международное энергетические агентство. Однако Насер считает, что спрос вряд ли достигнет пика к 2030 году и вообще в ближайшее время. МЭА фокусируется на спросе в США и Европе, однако упускает из вида развивающиеся страны, объясняет ошибку агентства эксперт.

Вторая ошибка: это расчет на то, что альтернативные источники энергии смогут заменить углеводороды в больших объемах. Однако в реальности они не смогли: несмотря на то что за последние два десятилетия мир инвестировал более 9,5 трлн долларов в ВИЭ, ветровая и солнечная энергии обеспечивают менее 4% мировой энергии, а общее проникновение электромобилей составляет менее 3%, заявил Насер.

Третья ошибка: это фантазии Запада о снижении спроса на нефть и газ. В реальности доля углеводородов в мировой энергетической структуре практически не изменилась в XXI веке и лишь немного снизилась с 83% до 80%.

Четвертая ошибка: это снижение долгосрочных инвестиций в добычу углеводородов. Развивающиеся страны на Глобальном Юге, а на них приходится более 85% населения мира, будут стимулировать спрос на нефть и газ по мере роста своего благосостояния.

Пятая ошибка: это принятие стратегии постепенного полного отказа от нефти и газа.

О полном провале стратегии я бы не стал говорить. Но ускоренный энергетический переход, на который делал ставку Евросоюз приводит к существенным затратам, которые в итоге перекладываются на бизнес и население.

На диаграмме прогноза потребления энергоресурсов от компании Shell видно, что общее потребление энергии вырастет с нынешних 14 000 млрд т н.э до 18 000 млрд т н.э к 2040 или на 28%, а потребление нефти в абсолютном выражении практически не вырастет. Даже, если этот оптимистичный для ВИО сценарий реализуется – спрос не нефть не упадет. В реальности мы скорее всего увидим несколько периодов дефицита нефти на мировом рынке из-за значительного недоинвестирования этой отрасли, и как следствие дальнейшего значительного роста цен на нефть.

Недорогие акции российских нефтяных компаний позволяют сделать исключительно выгодные ставки на энергетическое будущее…

{kind=link}

📚Бум IPO фондовом рынке России

За более чем 20 летнюю историю своего «пребывания» на рынке ценных бумаг такое я вижу впервые. Несмотря на все превратности судьбы российский фондовый рынок бьет рекорды по количеству IPO (в 2023-2024 гг. произошел бум IPO по количеству сделок, но не в деньгах).

За период с 2014 по 2024:

🔸Проведено 45 IPO/DPO.

🔸На 20% проведенных размещений пришлось 70% объёма привлечения средств, среди лидеров Fix Price, OZON и En+.

🔸За 2023-2024 гг. проведено 21 IPO/DPO – 47% от общего количества за последние 11 лет.

🔸Средняя сумма размещения за 2023-2024 гг. составила 5,8 млрд руб., что на 78% ниже средней суммы 26,6 млрд руб. за период 2014-2022 гг.

🔸Самым масштабным годом по сумме размещений был 2021 : 255 млрд руб. (8 IPO/DPO). В этот год Индекс МосБиржи достиг максимального значения с 2014 года.

Для российского фондового рынка неплохо.

😉Осталось подорожать ещё в 4 раза по индексу Мосбиржи, тогда и рекорд в деньгах по размещению побьем.

(По данным исследования Алор брокер)

За более чем 20 летнюю историю своего «пребывания» на рынке ценных бумаг такое я вижу впервые. Несмотря на все превратности судьбы российский фондовый рынок бьет рекорды по количеству IPO (в 2023-2024 гг. произошел бум IPO по количеству сделок, но не в деньгах).

За период с 2014 по 2024:

🔸Проведено 45 IPO/DPO.

🔸На 20% проведенных размещений пришлось 70% объёма привлечения средств, среди лидеров Fix Price, OZON и En+.

🔸За 2023-2024 гг. проведено 21 IPO/DPO – 47% от общего количества за последние 11 лет.

🔸Средняя сумма размещения за 2023-2024 гг. составила 5,8 млрд руб., что на 78% ниже средней суммы 26,6 млрд руб. за период 2014-2022 гг.

🔸Самым масштабным годом по сумме размещений был 2021 : 255 млрд руб. (8 IPO/DPO). В этот год Индекс МосБиржи достиг максимального значения с 2014 года.

Для российского фондового рынка неплохо.

😉Осталось подорожать ещё в 4 раза по индексу Мосбиржи, тогда и рекорд в деньгах по размещению побьем.

(По данным исследования Алор брокер)

🔝ТОП-10 бумаг по росту цены с момента IPO

Лучшую динамику с учетом дивидендов показали акции HeadHunter, Positive Tеchnologies и ЭсЭфай.

📈8% Средняя доходность участия в IPO с учётом дивидендов.

📈 52% Средняя доходность в отрасли Технологии и IT – очень крутой результат

📈33% Средняя доходность Small Cap – лидер сегментов по размеру капитализации, небольшие компании рынок оценил явно без положенного в таких случаях дисконта.

На первый взгляд для начинающих IPO прям стопудовый вариант. Конечно есть бумаги, которые хорошо отросли и те, кто их купили молодцы.

Но стратегия участия в IPО может быть различной и правда здесь как всегда даже не по середине, а несколько глубже и для большинства совсем не очевидна. Большинство инвесторов оценивают успешность по публичным рейтингам и помнят только успешные сделки, забывая напрочь о неудачных.

(По данным исследования Алор брокер)

Лучшую динамику с учетом дивидендов показали акции HeadHunter, Positive Tеchnologies и ЭсЭфай.

📈8% Средняя доходность участия в IPO с учётом дивидендов.

📈 52% Средняя доходность в отрасли Технологии и IT – очень крутой результат

📈33% Средняя доходность Small Cap – лидер сегментов по размеру капитализации, небольшие компании рынок оценил явно без положенного в таких случаях дисконта.

На первый взгляд для начинающих IPO прям стопудовый вариант. Конечно есть бумаги, которые хорошо отросли и те, кто их купили молодцы.

Но стратегия участия в IPО может быть различной и правда здесь как всегда даже не по середине, а несколько глубже и для большинства совсем не очевидна. Большинство инвесторов оценивают успешность по публичным рейтингам и помнят только успешные сделки, забывая напрочь о неудачных.

(По данным исследования Алор брокер)

🟢 Озон Фармацевтика: акции ждёт рост?

Акции Озон Фармацевтика откроются значительным ростом котировок на наш взгляд, так как оценка компании была недорогая, а книга заявок была переподписана в несколько раз.

Цена Размещения составила 35 рублей за Акцию, что соответствует рыночной капитализации Компании около 38,5 млрд рублей с учетом средств, привлеченных в рамках IPO.

Общий размер IPO составил 3,45 млрд рублей, включая базовый размер 3,0 млрд рублей и стабилизационный пакет в размере 0,45 млрд рублей.

Торги Акциями Компании на Московской бирже начнутся сегодня, 17 октября 2024 года, около 16 часов по московскому времени под тикером $OZPH и ISIN RU000A109B25.

Интересные бумаги и цена интересная.

Акции Озон Фармацевтика откроются значительным ростом котировок на наш взгляд, так как оценка компании была недорогая, а книга заявок была переподписана в несколько раз.

Цена Размещения составила 35 рублей за Акцию, что соответствует рыночной капитализации Компании около 38,5 млрд рублей с учетом средств, привлеченных в рамках IPO.

Общий размер IPO составил 3,45 млрд рублей, включая базовый размер 3,0 млрд рублей и стабилизационный пакет в размере 0,45 млрд рублей.

Торги Акциями Компании на Московской бирже начнутся сегодня, 17 октября 2024 года, около 16 часов по московскому времени под тикером $OZPH и ISIN RU000A109B25.

Интересные бумаги и цена интересная.

🟢Озон фармацевтика: редкая надёжность и объективная оценка

В октябре компания вышла на IPO и привлекла 3,45 млрд руб., цена размещения составила 35 рублей за Акцию, что соответствует рыночной капитализации Компании около 38,5 млрд рублей. В первый день торгов бумаги немного снизились, но сейчас цена всего на 1 руб. ниже цена размещения.

$OZPH - крупнейшая компания российского рынка по выручке от продажи дженериков, одна из крупнейших российских производителей лекарственных средств.

Дженерик – аналог фармацевтических препаратов, имеющий тот же состав действующих веществ, что и у оригинального препарата, но выпускающийся под другим торговым названием.

💊Рынок

Российский рынок лекарственных средств вырос за 5 лет на 60% и продолжает рост. Помимо общего роста рынка в денежном выражении, растёт и доля рынка российских производителей - присходит импортозамещение.

Дженерики занимают 1/3 рынка в деньгах и этот сегмент растёт по 17% в год (сам рынок растёт с темпом 12%).

Основные драйверы рынка дженериков:

👉🏼Привлекательная цена на дженерики по сравнению с оригинальными препаратами

👉🏼Замещение импортных препаратов на локальные дженерики

👉🏼Стратегия развития «Фарма-2030

👉🏼Истечение сроков патентной защиты

Почему акции интересны:

🔸Озон-фарм лидер на российском рынке дженериков, с активно расширяющимся портфелем препаратов

🔸До 2027 г. ожидается начало коммерческого производства биотех-препаратов и препаратов для лечения онкологии на двух новых заводах

🔸Высокая рентабельность по EBITDA в 36% в 2023 г.

🔸Рынок получает активную господдержку – стратегия «Фарма 2030» направлена на импортозамещение и развитие производства фармсубстанций

🔸Открытие новых площадок в особой экономической зоне «Тольятти» и развитие производства биотех-препаратов и препаратов для лечения онкологии

🔸Высокий потенциал роста выручки к 2032 при сохранении высокой рентабельности

Итак, сильные стороны бизнеса:

✔️Хорошая диверсификация бизнеса в разрезе препаратов (сердечно-сосудистая система - 30%, нервная система 18%, пищеварение - 15%, противомикробные - 10%,костно-мышечные - 6%, прочие - 21%)

✔️70% продаж компании в сегменте дешёвых лекарств

✔️Устойчивые каналы продаж. Большая часть - это розничные продажи через аптечные сети. Взаимодействие с сетями выстроено через дистрибьютеров. Компания сотрудничает с 65 тысячами аптек по всей России, что покрывает 80% всех аптек в стране.

✔️Низкая эластичность спроса - повышение цен практически не сказывается на падении продаж на краткосрочном и среднесрочном временном интервале

✔️Высокие входные барьеры обеспечивают защиту от конкурентов и дополнительную стабильность для инвестора

💰💰💰Финансовые показатели и оценка

Выручка:

2021: 17,65 млрд руб.

2022: 18,96 млрд руб.

2023: 19,72 млрд руб.

6м 3024: 12,58 млрд руб.

Чистая прибыль:

2021: 2,1 млрд руб.

2022: 3,7 млрд руб.

2023: 4,0 млрд руб.

6м 3024: 2,9 млрд руб.

FCF (свободный денежный поток):

2021: 1,6 млрд руб.

2022: -1,7 млрд руб.

2023: 4,0 млрд руб.

6м 3024: 5,6 млрд руб.

Капа: 38,5 млрд руб.

EBITDA 2023: 7,1 млрд

Чистый долг/ EBITDA 0,8x

Рентабельность EBITDA в 2023 г. = 36%

P/E 2023=9,6

P/E 2024=6,6

P/E 2025=5~6

💸Дивиденды.

Компания стабильно выплачивала 27%- 44% от дивидендами от чистой прибыли последние года.

Согласно див.политике планируют выплачивать от 15% до 50% от чистой прибыли в зависимости от долговой нагрузки по мультипликатору чистый долг / EBITDA, но не больше 100% FCF:

🔸Более 50% от ЧП, при долг/EBITDA 0x,

🔸более 35% от ЧП, при долг/EBITDA <1x,

🔸более 25% от ЧП, при долг/EBITDA <2x,

🔸более 15%, от ЧП, при долг/EBITDA <3x,

🔸не выплачиваются, при долг/EBITDA >3x.

Резюме.

✔️Стабильный бизнес, на растущем рынке с хорошими перспективами.

✔️Защитная позиция со рвом по Баффету

✔️Не высокая оценка акций. Компания выходила на IPO без лишено шума и пафоса и не пыталась впарить бумаги по любой цене, что создаёт положительное впечатление об уровне корпоративного управления.

В октябре компания вышла на IPO и привлекла 3,45 млрд руб., цена размещения составила 35 рублей за Акцию, что соответствует рыночной капитализации Компании около 38,5 млрд рублей. В первый день торгов бумаги немного снизились, но сейчас цена всего на 1 руб. ниже цена размещения.

$OZPH - крупнейшая компания российского рынка по выручке от продажи дженериков, одна из крупнейших российских производителей лекарственных средств.

Дженерик – аналог фармацевтических препаратов, имеющий тот же состав действующих веществ, что и у оригинального препарата, но выпускающийся под другим торговым названием.

💊Рынок

Российский рынок лекарственных средств вырос за 5 лет на 60% и продолжает рост. Помимо общего роста рынка в денежном выражении, растёт и доля рынка российских производителей - присходит импортозамещение.

Дженерики занимают 1/3 рынка в деньгах и этот сегмент растёт по 17% в год (сам рынок растёт с темпом 12%).

Основные драйверы рынка дженериков:

👉🏼Привлекательная цена на дженерики по сравнению с оригинальными препаратами

👉🏼Замещение импортных препаратов на локальные дженерики

👉🏼Стратегия развития «Фарма-2030

👉🏼Истечение сроков патентной защиты

Почему акции интересны:

🔸Озон-фарм лидер на российском рынке дженериков, с активно расширяющимся портфелем препаратов

🔸До 2027 г. ожидается начало коммерческого производства биотех-препаратов и препаратов для лечения онкологии на двух новых заводах

🔸Высокая рентабельность по EBITDA в 36% в 2023 г.

🔸Рынок получает активную господдержку – стратегия «Фарма 2030» направлена на импортозамещение и развитие производства фармсубстанций

🔸Открытие новых площадок в особой экономической зоне «Тольятти» и развитие производства биотех-препаратов и препаратов для лечения онкологии

🔸Высокий потенциал роста выручки к 2032 при сохранении высокой рентабельности

Итак, сильные стороны бизнеса:

✔️Хорошая диверсификация бизнеса в разрезе препаратов (сердечно-сосудистая система - 30%, нервная система 18%, пищеварение - 15%, противомикробные - 10%,костно-мышечные - 6%, прочие - 21%)

✔️70% продаж компании в сегменте дешёвых лекарств

✔️Устойчивые каналы продаж. Большая часть - это розничные продажи через аптечные сети. Взаимодействие с сетями выстроено через дистрибьютеров. Компания сотрудничает с 65 тысячами аптек по всей России, что покрывает 80% всех аптек в стране.

✔️Низкая эластичность спроса - повышение цен практически не сказывается на падении продаж на краткосрочном и среднесрочном временном интервале

✔️Высокие входные барьеры обеспечивают защиту от конкурентов и дополнительную стабильность для инвестора

💰💰💰Финансовые показатели и оценка

Выручка:

2021: 17,65 млрд руб.

2022: 18,96 млрд руб.

2023: 19,72 млрд руб.

6м 3024: 12,58 млрд руб.

Чистая прибыль:

2021: 2,1 млрд руб.

2022: 3,7 млрд руб.

2023: 4,0 млрд руб.

6м 3024: 2,9 млрд руб.

FCF (свободный денежный поток):

2021: 1,6 млрд руб.

2022: -1,7 млрд руб.

2023: 4,0 млрд руб.

6м 3024: 5,6 млрд руб.

Капа: 38,5 млрд руб.

EBITDA 2023: 7,1 млрд

Чистый долг/ EBITDA 0,8x

Рентабельность EBITDA в 2023 г. = 36%

P/E 2023=9,6

P/E 2024=6,6

P/E 2025=5~6

💸Дивиденды.

Компания стабильно выплачивала 27%- 44% от дивидендами от чистой прибыли последние года.

Согласно див.политике планируют выплачивать от 15% до 50% от чистой прибыли в зависимости от долговой нагрузки по мультипликатору чистый долг / EBITDA, но не больше 100% FCF:

🔸Более 50% от ЧП, при долг/EBITDA 0x,

🔸более 35% от ЧП, при долг/EBITDA <1x,

🔸более 25% от ЧП, при долг/EBITDA <2x,

🔸более 15%, от ЧП, при долг/EBITDA <3x,

🔸не выплачиваются, при долг/EBITDA >3x.

Резюме.

✔️Стабильный бизнес, на растущем рынке с хорошими перспективами.

✔️Защитная позиция со рвом по Баффету

✔️Не высокая оценка акций. Компания выходила на IPO без лишено шума и пафоса и не пыталась впарить бумаги по любой цене, что создаёт положительное впечатление об уровне корпоративного управления.

{kind=link}

📰 Фьючерсы на палладий растут на 9,5% на сообщениях, что США попросили G7 ввести санкции против российского палладия и титана

США предлагают своим союзникам по G7 ограничить поставки палладия и титана из России, сообщает Bloomberg со ссылкой на источники.

На долю «Норильского никеля» приходится производство 40% палладия в мире.

Акции Норникеля при этом растут на 1% никак не реагируя на эти заявления

$GMKN

США предлагают своим союзникам по G7 ограничить поставки палладия и титана из России, сообщает Bloomberg со ссылкой на источники.

На долю «Норильского никеля» приходится производство 40% палладия в мире.

Акции Норникеля при этом растут на 1% никак не реагируя на эти заявления

$GMKN

Какой величины достигнет ставка перед началом цикла снижения?

Anonymous Poll

11%

21% (выше уже не будет)

23%

22%

44%

25%

10%

27%

6%

30%

6%

35% и выше

🔴 Пульс рынка: сегодня обвал?

Банк России в пятницу удивил рынок. Большинство экономистов ожидали, что шаг повышения ключевой ставки составит меньше 200 б.п., а кто-то даже ожидал сохранения ставки на текущем уровне.

Сегодня на рынок негативно будут влиять следующие факторы:

✔️Ужесточение риторики ЦБ увеличило ожидания дальнейшего повышения ставки. Это довольно сильный негативный сигнал. Теперь участники рынка будут ожидать и дальнейшего роста доходностей инструментов с фиксированной доходностью, что вызовет усиление распродаж на рынке акций.

✔️Bloomberg прогнозирует повышение ставки до 25%: «Решение поднять ключевую ставку сразу на 200 б.п. является попыткой восстановить доверие к регулятору, которое снизилось после ряда неудачных попыток вернуть инфляцию к целевому уровню, продолжающихся с 2020 года», — пишет экономист Bloomberg Economics Александр Исаков. — «Заглядывая вперед, мы полагаем, что Банку России может потребоваться повысить ставку до 25%, чтобы денежно-кредитная политика достигла того же уровня жесткости, которая помогла охладить инфляцию в 2022 году. Но это выглядит не слишком вероятным, так как в ближайшие месяцы экономика должна остывать быстрее, чем ожидает регулятор».

✔️Нефть сегодня падает на 4,22%.

Все эти факторы будут давить на рынок в ближайшую неделю. Сегодня мы скорее всего увидим усиление распродаж, особенно в секторе нефтегазовых компаний таких как Роснефть, Татнефть, Башнефть. Лукойл выглядит сильнее остальных, но это вряд ли спасёт его от коррекции

Банк России в пятницу удивил рынок. Большинство экономистов ожидали, что шаг повышения ключевой ставки составит меньше 200 б.п., а кто-то даже ожидал сохранения ставки на текущем уровне.

Сегодня на рынок негативно будут влиять следующие факторы:

✔️Ужесточение риторики ЦБ увеличило ожидания дальнейшего повышения ставки. Это довольно сильный негативный сигнал. Теперь участники рынка будут ожидать и дальнейшего роста доходностей инструментов с фиксированной доходностью, что вызовет усиление распродаж на рынке акций.

✔️Bloomberg прогнозирует повышение ставки до 25%: «Решение поднять ключевую ставку сразу на 200 б.п. является попыткой восстановить доверие к регулятору, которое снизилось после ряда неудачных попыток вернуть инфляцию к целевому уровню, продолжающихся с 2020 года», — пишет экономист Bloomberg Economics Александр Исаков. — «Заглядывая вперед, мы полагаем, что Банку России может потребоваться повысить ставку до 25%, чтобы денежно-кредитная политика достигла того же уровня жесткости, которая помогла охладить инфляцию в 2022 году. Но это выглядит не слишком вероятным, так как в ближайшие месяцы экономика должна остывать быстрее, чем ожидает регулятор».

✔️Нефть сегодня падает на 4,22%.

Все эти факторы будут давить на рынок в ближайшую неделю. Сегодня мы скорее всего увидим усиление распродаж, особенно в секторе нефтегазовых компаний таких как Роснефть, Татнефть, Башнефть. Лукойл выглядит сильнее остальных, но это вряд ли спасёт его от коррекции

{kind=link}

🟢 Сбер отчет за 9 мес: главные метрики для инвестора

Основные финансовые показатели:

🔸Чистые процентные доходы: 762,1 млрд +14% г/г

🔸Чистые комиссионные доходы: 218,2 млрд +11,6% г/г

🔸Операционные расходы: -274,3 млрд +17,1%

🔸Чистая прибыль 3 кв: 411,1 млрд -0,1% г/г

🔸Рентабельность капитала: 25,4%

Прибыль не выросла из-за роста издержек и налогов.

Бизнес продолжает рост:

📌Кредиты юрикам: 26 547 млрд +13,9% г/г

📌Кредиты физикам: 18 075 млрд +12,4% г/г

📌Средства физиков: 26 333 млрд +15% г/г

📌Средства юриков: 16 529 млрд +19,9% г/г

По бизнесу все нормально, но рост продолжается. Качество кредитов пока не падает.

Прогнозные метрики 2024:

✔️ Чистая прибыль: 1,645 млрд

✔️ P/E - 3,3

✔️ P/B - 0,85

✔️ Дивиденд за 2024: 36,4 руб.

✔️ Дивидендная доходность: 15,04%

Не нужно скидывать со счётов, что рано или поздно процент от чистой прибыли на дивиденды повысят до 60-70%. При 70% от ЧП див доходность составила бы 21,07%!

Банк остаётся значительно недооценённым. Покупка на откатах сейчас лучшая стратегия.

#Сбер

Основные финансовые показатели:

🔸Чистые процентные доходы: 762,1 млрд +14% г/г

🔸Чистые комиссионные доходы: 218,2 млрд +11,6% г/г

🔸Операционные расходы: -274,3 млрд +17,1%

🔸Чистая прибыль 3 кв: 411,1 млрд -0,1% г/г

🔸Рентабельность капитала: 25,4%

Прибыль не выросла из-за роста издержек и налогов.

Бизнес продолжает рост:

📌Кредиты юрикам: 26 547 млрд +13,9% г/г

📌Кредиты физикам: 18 075 млрд +12,4% г/г

📌Средства физиков: 26 333 млрд +15% г/г

📌Средства юриков: 16 529 млрд +19,9% г/г

По бизнесу все нормально, но рост продолжается. Качество кредитов пока не падает.

Прогнозные метрики 2024:

✔️ Чистая прибыль: 1,645 млрд

✔️ P/E - 3,3

✔️ P/B - 0,85

✔️ Дивиденд за 2024: 36,4 руб.

✔️ Дивидендная доходность: 15,04%

Не нужно скидывать со счётов, что рано или поздно процент от чистой прибыли на дивиденды повысят до 60-70%. При 70% от ЧП див доходность составила бы 21,07%!

Банк остаётся значительно недооценённым. Покупка на откатах сейчас лучшая стратегия.

#Сбер

{kind=link}

🎃Дно близко или первые признаки охлаждения

Появились первые признаки замедления роста экономики:

👉🏼Сбер в своей презентации сегодня указывает на признаки замедления экономики - обороты организаций начали снижаться (см слайд)

👉🏼Минэкономразвития: экономика России замедлила рост: По итогам третьего квартала экономика России замедлила рост до 2,9% после роста на 4,1% во втором, говорится в обзоре Минэкономразвития "О текущей ситуации в российской экономике".

👉🏼На минувшей неделе глава Минэкономразвития Максим Решетников говорил, что министерство видит в конце третьего - начале четвертого квартала по некоторым признакам охлаждение экономики.

Как следствие можно ожидать начала снижения инфляции. Все может произойти как обычно - не так как все ожидали.😉

Если это так, то в случае большего пролива пора подбирать бумаги в стратегии.

Появились первые признаки замедления роста экономики:

👉🏼Сбер в своей презентации сегодня указывает на признаки замедления экономики - обороты организаций начали снижаться (см слайд)

👉🏼Минэкономразвития: экономика России замедлила рост: По итогам третьего квартала экономика России замедлила рост до 2,9% после роста на 4,1% во втором, говорится в обзоре Минэкономразвития "О текущей ситуации в российской экономике".

👉🏼На минувшей неделе глава Минэкономразвития Максим Решетников говорил, что министерство видит в конце третьего - начале четвертого квартала по некоторым признакам охлаждение экономики.

Как следствие можно ожидать начала снижения инфляции. Все может произойти как обычно - не так как все ожидали.😉

Если это так, то в случае большего пролива пора подбирать бумаги в стратегии.

‼️Трамп побеждает. Что будет с рынком?

Скорее в ближайшее время мы увидим обвал американских фондовых рынков и вопреки мнению большинства обвал криптовалюты.

Могу дать 9 балов из 10, что подконтрольные демократам СМИ постоянно приукрашивали положение дел на Уолл-стрит. Да, в экономике дела идут нормально, МВФ прогнозирует увеличение ВВП на 2,6% в 2024, но нормальный рост ВВП никак не оправдывает безумную переоценку акций!

Несколько основных показателей по рынку США:

✔️P/E = 29. P/E компаний входящих в S&P500, тогда как дорогим рынок считается, когда P/E становиться уже выше 20.

✔️ Shiller P/E = 36,8. Индикатор показывает отношение рыночной цены акций в индексе к чистой прибыли компаний в индексе за последние 10 лет с поправкой на инфляцию.

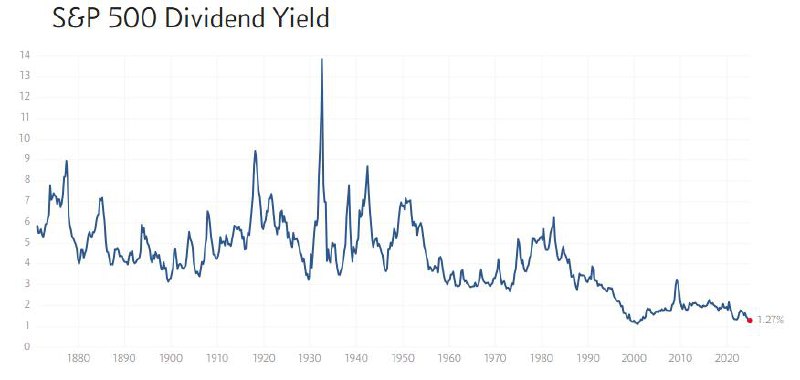

✔️ Дивидендная доходность S&P500 =1,27%. Такая же дивидендная доходность была только перед крахом пузыря Дот-комов в 2000 году.

Да, последние 20 лет мировые финансы живут при экстремально низких ставках, что объясняет математически почему мы видим такие высокие мультипликаторы и низкую дивидендную доходность.

С точки зрения разума никакой адекватный инвестор не будет вкладывать деньги в бизнес с нормой доходности в 1,3% в год, даже если этот бизнес считается очень надёжным. Текущая инфляция в США минус див.доходность даёт отрицательную реальную ставку доходности в - 1%.

Обычно пузыри на рынке США были вызваны какими-то сверх ожиданиями и эйфория в СМИ разогнанная на такой волне разгоняла акции. В этот раз эйфорию разогнали подконтрольные демократам СМИ, чтобы с одной стороны показать как все было замечательно при демократах, если вдруг победит Трамп, а с другой очернить Республиканцев и обвалить рынки, чтобы вызвать недовольство в массах.

Победа Трампа:

🔸Увеличивает вероятность обвала фондового рынка США

🔸После того как лопнет пузырь на рынке акций это приведёт и к обвалу необеспеченной крипты (о крипте будет пост на днях)

🔸Российский рынок может пострадать только в случае обвала цен на нефть и металлы.

Наиболее интересной стратегией может быть шорт американских индексов через расчётные фьючерсы на Мосбирже:

👉🏼фьючерс на фонд SPDR S&P500 ETF Trust

👉🏼фьючерс на фонд Invesco QQQ ETF Trust Unit Series 1

👉🏼 фьючерс на падение европейского рынка iShares Core EURO STOXX 50 UCITS ETF EUR

Скорее в ближайшее время мы увидим обвал американских фондовых рынков и вопреки мнению большинства обвал криптовалюты.

Могу дать 9 балов из 10, что подконтрольные демократам СМИ постоянно приукрашивали положение дел на Уолл-стрит. Да, в экономике дела идут нормально, МВФ прогнозирует увеличение ВВП на 2,6% в 2024, но нормальный рост ВВП никак не оправдывает безумную переоценку акций!

Несколько основных показателей по рынку США:

✔️P/E = 29. P/E компаний входящих в S&P500, тогда как дорогим рынок считается, когда P/E становиться уже выше 20.

✔️ Shiller P/E = 36,8. Индикатор показывает отношение рыночной цены акций в индексе к чистой прибыли компаний в индексе за последние 10 лет с поправкой на инфляцию.

✔️ Дивидендная доходность S&P500 =1,27%. Такая же дивидендная доходность была только перед крахом пузыря Дот-комов в 2000 году.

Да, последние 20 лет мировые финансы живут при экстремально низких ставках, что объясняет математически почему мы видим такие высокие мультипликаторы и низкую дивидендную доходность.

С точки зрения разума никакой адекватный инвестор не будет вкладывать деньги в бизнес с нормой доходности в 1,3% в год, даже если этот бизнес считается очень надёжным. Текущая инфляция в США минус див.доходность даёт отрицательную реальную ставку доходности в - 1%.

Обычно пузыри на рынке США были вызваны какими-то сверх ожиданиями и эйфория в СМИ разогнанная на такой волне разгоняла акции. В этот раз эйфорию разогнали подконтрольные демократам СМИ, чтобы с одной стороны показать как все было замечательно при демократах, если вдруг победит Трамп, а с другой очернить Республиканцев и обвалить рынки, чтобы вызвать недовольство в массах.

Победа Трампа:

🔸Увеличивает вероятность обвала фондового рынка США

🔸После того как лопнет пузырь на рынке акций это приведёт и к обвалу необеспеченной крипты (о крипте будет пост на днях)

🔸Российский рынок может пострадать только в случае обвала цен на нефть и металлы.

Наиболее интересной стратегией может быть шорт американских индексов через расчётные фьючерсы на Мосбирже:

👉🏼фьючерс на фонд SPDR S&P500 ETF Trust

👉🏼фьючерс на фонд Invesco QQQ ETF Trust Unit Series 1

👉🏼 фьючерс на падение европейского рынка iShares Core EURO STOXX 50 UCITS ETF EUR

{kind=link}

🟢Выборы в США. Что будет с российским фондовым рынком?

Победа республиканцев была полной: президент, сенат, палата представителей - везде большинство.

Но республиканцы не получили подавляющего большинства ни в одной из палат, поэтому Трампу и его команде придётся по ключевым направлениям все равно договариваться с демократами.

Но все же Трамп сможет в этот раз действовать более решительно, так как сможет поставить больше сторонников на ключевые посты в правительстве.

Это увеличивает вероятность на успешное урегулирование украинской проблемы (конечно не за 48 часов как заявлял Трамп). Трамп планирует координальным образом изменить политику США с Россией, Китаем, Европой и т.д. И развал правящей коалиции в ФРГ подтверждает насколько серьезно к этим изменениям относятся в Европе.

На фоне положительных изменений политики по отношению к России фондовый рынок имеет хорошие шансы на рост. Рост конечно спекулятивный, но каждое действие, каждое заявление сделанное в этом направлении будет подстегивать акции к росту. Ждемс роста.

С другой стороны мы знаем как Трамп ведёт переговоры - он угрожает и угрожает весьма умело. Поэтому почти уверен, что нас ждёт очень волатильный рынок, который даст неплохо заработать если вы «знающий спекулянт». Выделяем кэш под спекуляции на forts и держим пальцы у кнопок buy и sell.

Позитивные ожидания конечно могут сдвинуть котировки вверх, но из-за замороженных денег нерезидентов на счётах типа С и в принципе практически полного отсутствия иностранцев сильный рост мы вряд ли увидим.

С другой стороны российский рынок остаётся до неприличия дешёвым и рано или поздно иностранный капитал в погоне за сверх прибылями найдёт свой путь на российский рынок капитала и мы увидим ошеломляющий рост фондового рынка.

Для долгосрочных инвесторов, которые рассматривают только надежные активы сейчас на мой взгляд стоит рассмотреть три сектора:

1️⃣Нефтянку. Потому, что российские нефтяные компании показали устойчивость даже в условиях таких жестких санкций и быстро переориентировали часть экспорта в дружественные страны. Потепление отношений с западом сулит возврат клиентов и инвесторов. Российские сырьевые компании остаются несоразмеримо дешёвыми. Мне нравятся такие как Лукойл, Роснефть, Татнефть, Транснефть (хоть последняя и не совсем нефтяной сектор).

2️⃣Финансовый сектор. Потому, что финансовый сектор в лице банков является бенефициаром роста экономики и снятие санкций американский стороной, не означает, что Россия снова откроет иностранным компаниям свои рынки. Скорее здесь есть драйверы в снятии санкций финансового сектора. Самые сильные и надежные это конечно Сбер и Мосбиржа.

3️⃣ Российские Техи это Яндекс и Озон. Снятие санкций откроет для наших Техов возможность экспансии на мировые рынки без препонов и даст импульс к кратной переоценке по мультипликаторам.

Скорее всего мы не увидим снятия санкций в обозримом бушующем но какое-то потепление в отношениях с западом и начало переговоров возможно. Это конечно драйверы для роста.

Победа республиканцев была полной: президент, сенат, палата представителей - везде большинство.

Но республиканцы не получили подавляющего большинства ни в одной из палат, поэтому Трампу и его команде придётся по ключевым направлениям все равно договариваться с демократами.

Но все же Трамп сможет в этот раз действовать более решительно, так как сможет поставить больше сторонников на ключевые посты в правительстве.

Это увеличивает вероятность на успешное урегулирование украинской проблемы (конечно не за 48 часов как заявлял Трамп). Трамп планирует координальным образом изменить политику США с Россией, Китаем, Европой и т.д. И развал правящей коалиции в ФРГ подтверждает насколько серьезно к этим изменениям относятся в Европе.

На фоне положительных изменений политики по отношению к России фондовый рынок имеет хорошие шансы на рост. Рост конечно спекулятивный, но каждое действие, каждое заявление сделанное в этом направлении будет подстегивать акции к росту. Ждемс роста.

С другой стороны мы знаем как Трамп ведёт переговоры - он угрожает и угрожает весьма умело. Поэтому почти уверен, что нас ждёт очень волатильный рынок, который даст неплохо заработать если вы «знающий спекулянт». Выделяем кэш под спекуляции на forts и держим пальцы у кнопок buy и sell.

Позитивные ожидания конечно могут сдвинуть котировки вверх, но из-за замороженных денег нерезидентов на счётах типа С и в принципе практически полного отсутствия иностранцев сильный рост мы вряд ли увидим.

С другой стороны российский рынок остаётся до неприличия дешёвым и рано или поздно иностранный капитал в погоне за сверх прибылями найдёт свой путь на российский рынок капитала и мы увидим ошеломляющий рост фондового рынка.

Для долгосрочных инвесторов, которые рассматривают только надежные активы сейчас на мой взгляд стоит рассмотреть три сектора:

1️⃣Нефтянку. Потому, что российские нефтяные компании показали устойчивость даже в условиях таких жестких санкций и быстро переориентировали часть экспорта в дружественные страны. Потепление отношений с западом сулит возврат клиентов и инвесторов. Российские сырьевые компании остаются несоразмеримо дешёвыми. Мне нравятся такие как Лукойл, Роснефть, Татнефть, Транснефть (хоть последняя и не совсем нефтяной сектор).

2️⃣Финансовый сектор. Потому, что финансовый сектор в лице банков является бенефициаром роста экономики и снятие санкций американский стороной, не означает, что Россия снова откроет иностранным компаниям свои рынки. Скорее здесь есть драйверы в снятии санкций финансового сектора. Самые сильные и надежные это конечно Сбер и Мосбиржа.

3️⃣ Российские Техи это Яндекс и Озон. Снятие санкций откроет для наших Техов возможность экспансии на мировые рынки без препонов и даст импульс к кратной переоценке по мультипликаторам.

Скорее всего мы не увидим снятия санкций в обозримом бушующем но какое-то потепление в отношениях с западом и начало переговоров возможно. Это конечно драйверы для роста.

🔴ФРС понизила ставку, опять. Надувают пузырь?

ФРС США снизила ставку на 25 б.п. — до 4,5-4,75% годовых.

Похоже понижают ставку чтобы подогреть эйфорию, чтобы ещё больше задрать котировки вверх пока у руля в ФРС люди демократов. А для чего? А для того чтобы пузырь лопнул на большей высоте и индексы рухнули вниз на 75%.

ФРС США снизила ставку на 25 б.п. — до 4,5-4,75% годовых.

Похоже понижают ставку чтобы подогреть эйфорию, чтобы ещё больше задрать котировки вверх пока у руля в ФРС люди демократов. А для чего? А для того чтобы пузырь лопнул на большей высоте и индексы рухнули вниз на 75%.

🟢 ТОП стан по коэффициенту P/E. Кто сказал, что Родина не продаётся?

Насколько дешевы или дороги акций в целом по фондовому рынку страны можно оценить через коэффициент P/E по Шиллеру или Shiller PE Ratios.

Расчёт коэффициента заключается в том, что доходы компаний, как правило, нестабильны, а циклические колебания оказывают огромное влияние на традиционный скользящий 12-месячный коэффициент P/E. Вместо использования годового дохода в коэффициенте Shiller PE Ratios используется средний (с поправкой на инфляцию) доход за последние 10 лет, чтобы сгладить любые регулярные циклические колебания.

Фактически мы говорим о классическом коэффициенте P/E, но только по отношению ко всему рынку и с учётом инфляции.

Сравним фондовые рынки разных стран:

Страна/ Индекс/ значение Shiller PE

1️⃣India / NIFTY 50 / 37.01

2️⃣U.S. / U.S. Large Cap Companies/ 31.12

3️⃣Japan / Nikkei 225 / 27.74

4️⃣Italy / FTSE MIB / 20.56

5️⃣Germany / DAX / 20.07

6️⃣Australia / ASX All Ordinaries / 19.90

7️⃣Canada / Canada Large Cap 8️⃣Companies/ 19.65

9️⃣United Kingdom / FTSE 100 / 18.64

🔟Spain / IBEX 35 / 16.75

1️⃣1️⃣China / SSE Composite / 13.20

1️⃣2️⃣Hong Kong / Hang Seng / 7.80

1️⃣3️⃣Russia / MOEX / 5.33 -15%

✌️Россия на почетном 13-ом месте, самая дешёвая из всех стран.

Обращает на себя внимание то, что Китай и Гонконг имеют также сравнительно низкие с западными странами мультипликаторы. Но с момента расчёта p/e (июнь 2024) китайский SSE Composite вырос на 17%, а Гонконг на 20%, тогда как акции на Мосбирже стали дешевле на 15%. А самая дорогая по оценке Индия стала ещё дороже: индекс NIFTY 50 прибавил 30%.

Чем вызвана такая разница в оценках? Конечно надутым пузырем на финансовых рынках запада. Инвесторы недооценивают риски и потенциальные доходности активов США, стран Европы и Индии и наоборот переоценивают риски инвестиций в Китай и Россию. Россия же ю, я думаю всем очевидно, имеет экстремально низкую оценку из-за искусственно построенной стены в виде отключения от swift и целого списка санкций.

Фактически получается, что российские акции сейчас имеют:

🔸феноменальную дивидендную доходность в 10%-17%

🔸60% -й дисконт или 2-х кратный потенциал роста по отношению к Китайскому рынку

🔸75%-й дисконт или 4-х кратный потенциал роста по отношению к рынкам Европы.

Насколько дешевы или дороги акций в целом по фондовому рынку страны можно оценить через коэффициент P/E по Шиллеру или Shiller PE Ratios.

Расчёт коэффициента заключается в том, что доходы компаний, как правило, нестабильны, а циклические колебания оказывают огромное влияние на традиционный скользящий 12-месячный коэффициент P/E. Вместо использования годового дохода в коэффициенте Shiller PE Ratios используется средний (с поправкой на инфляцию) доход за последние 10 лет, чтобы сгладить любые регулярные циклические колебания.

Фактически мы говорим о классическом коэффициенте P/E, но только по отношению ко всему рынку и с учётом инфляции.

Сравним фондовые рынки разных стран:

Страна/ Индекс/ значение Shiller PE

1️⃣India / NIFTY 50 / 37.01

2️⃣U.S. / U.S. Large Cap Companies/ 31.12

3️⃣Japan / Nikkei 225 / 27.74

4️⃣Italy / FTSE MIB / 20.56

5️⃣Germany / DAX / 20.07

6️⃣Australia / ASX All Ordinaries / 19.90

7️⃣Canada / Canada Large Cap 8️⃣Companies/ 19.65

9️⃣United Kingdom / FTSE 100 / 18.64

🔟Spain / IBEX 35 / 16.75

1️⃣1️⃣China / SSE Composite / 13.20

1️⃣2️⃣Hong Kong / Hang Seng / 7.80

1️⃣3️⃣Russia / MOEX / 5.33 -15%

✌️Россия на почетном 13-ом месте, самая дешёвая из всех стран.

Обращает на себя внимание то, что Китай и Гонконг имеют также сравнительно низкие с западными странами мультипликаторы. Но с момента расчёта p/e (июнь 2024) китайский SSE Composite вырос на 17%, а Гонконг на 20%, тогда как акции на Мосбирже стали дешевле на 15%. А самая дорогая по оценке Индия стала ещё дороже: индекс NIFTY 50 прибавил 30%.

Чем вызвана такая разница в оценках? Конечно надутым пузырем на финансовых рынках запада. Инвесторы недооценивают риски и потенциальные доходности активов США, стран Европы и Индии и наоборот переоценивают риски инвестиций в Китай и Россию. Россия же ю, я думаю всем очевидно, имеет экстремально низкую оценку из-за искусственно построенной стены в виде отключения от swift и целого списка санкций.

Фактически получается, что российские акции сейчас имеют:

🔸феноменальную дивидендную доходность в 10%-17%

🔸60% -й дисконт или 2-х кратный потенциал роста по отношению к Китайскому рынку

🔸75%-й дисконт или 4-х кратный потенциал роста по отношению к рынкам Европы.