{kind=link}

🛢Своя нефтяная вышка

Наверно заманчиво было бы иметь свою нефтяную вышку, качать нефть и получать прибыль, но как вы понимаете это довольно сложный бизнес и к тому же не дешевый. Например стоимость бурения средней скважины глубиной 2800 метров в Западной Сибири начинается от 2,3 $ млн. И Это только стоимость бурения.

⠀

Вообще цикл работы с нефтью включает:

👉🏼Геологоразведочные работы

👉🏼Бурение (разведочное и эксплуатационное)

👉🏼Добыча и промысловая подготовка

👉🏼Транспортировка и хранение

👉🏼Переработка

👉🏼Продажа

⠀

Короче нужны очень большие деньги. Но получить свой кусок в нефтяном бизнесе все же можно через покупку части бизнеса на бирже.

⠀

Лукойл - крупнейшая в России частная нефтяная компания, вторая по объемам нефтедобычи в России (после Роснефти). В среднем компания добывает 80 млн тонн нефти и 30 млрд куб м газа в год.

⠀

Сейчас акции Лукойла на Московской бирже стоят около 4200 руб. за бумагу, а общая стоимость бизнеса 2,9 трлн руб. До начала СВО стоимость акций доходила до 7 500 руб. Акции упали на 45% из-за того, что инвесторы опасались введения санкций и возможных негативных последствий для бизнеса.

⠀

💸Лукойл направляет 100% свободного денежного потока на дивиденды. Дивидендная доходность к текущим котировкам составляет примерно 18%-20%.

⠀

💰Если вы, например, приобретете 24 акции Лукойла за 100 800 руб., то удельно на вашу долю в бизнесе компании будет приходиться добыча 2,7 тонны нефти в год и 1040 куб м газа. Ежегодные дивиденды могут составлять около 20 000 руб., при текущих ценах на нефть и примерно 15 000 руб. в год, если цены на нефть упадут до 50-60$ за баррель.

⠀

🤫Санкционное давление заставило российские нефтяные компании срочно перенаправлять экспорт на восток и из-за этого нефть и нефтепродукты пришлось продавать с дисконтом.

⠀

📰На днях были заявления от российских чиновников, что дисконт уменьшается и то, что российская нефть и российские нефтепродукты не имеют проблем со сбытом.

⠀

👨🏻💼На мой взгляд нефтяной бизнес еще долгие годы остается очень надежным и доходным бизнесом, а текущие цены позволяют зайти в него по крайне интересной цене и получать постоянный доход в 15%-20% в год.

⠀

#LKOH #LKM3 #идея #дивиденды #портфель #обзор #трейдинг

Наверно заманчиво было бы иметь свою нефтяную вышку, качать нефть и получать прибыль, но как вы понимаете это довольно сложный бизнес и к тому же не дешевый. Например стоимость бурения средней скважины глубиной 2800 метров в Западной Сибири начинается от 2,3 $ млн. И Это только стоимость бурения.

⠀

Вообще цикл работы с нефтью включает:

👉🏼Геологоразведочные работы

👉🏼Бурение (разведочное и эксплуатационное)

👉🏼Добыча и промысловая подготовка

👉🏼Транспортировка и хранение

👉🏼Переработка

👉🏼Продажа

⠀

Короче нужны очень большие деньги. Но получить свой кусок в нефтяном бизнесе все же можно через покупку части бизнеса на бирже.

⠀

Лукойл - крупнейшая в России частная нефтяная компания, вторая по объемам нефтедобычи в России (после Роснефти). В среднем компания добывает 80 млн тонн нефти и 30 млрд куб м газа в год.

⠀

Сейчас акции Лукойла на Московской бирже стоят около 4200 руб. за бумагу, а общая стоимость бизнеса 2,9 трлн руб. До начала СВО стоимость акций доходила до 7 500 руб. Акции упали на 45% из-за того, что инвесторы опасались введения санкций и возможных негативных последствий для бизнеса.

⠀

💸Лукойл направляет 100% свободного денежного потока на дивиденды. Дивидендная доходность к текущим котировкам составляет примерно 18%-20%.

⠀

💰Если вы, например, приобретете 24 акции Лукойла за 100 800 руб., то удельно на вашу долю в бизнесе компании будет приходиться добыча 2,7 тонны нефти в год и 1040 куб м газа. Ежегодные дивиденды могут составлять около 20 000 руб., при текущих ценах на нефть и примерно 15 000 руб. в год, если цены на нефть упадут до 50-60$ за баррель.

⠀

🤫Санкционное давление заставило российские нефтяные компании срочно перенаправлять экспорт на восток и из-за этого нефть и нефтепродукты пришлось продавать с дисконтом.

⠀

📰На днях были заявления от российских чиновников, что дисконт уменьшается и то, что российская нефть и российские нефтепродукты не имеют проблем со сбытом.

⠀

👨🏻💼На мой взгляд нефтяной бизнес еще долгие годы остается очень надежным и доходным бизнесом, а текущие цены позволяют зайти в него по крайне интересной цене и получать постоянный доход в 15%-20% в год.

⠀

#LKOH #LKM3 #идея #дивиденды #портфель #обзор #трейдинг

{kind=link}

⚡️Сбер и весь рынок может уйти в коррекцию

Сильная отчетность Сбера не вызвала рост котировок по причине большего числа “пассажиров” в бумаге. С сентября 2022 бумага прибавила 120%.

⏰Большое количество спекулянтов вероятно будут закрыть позиции перед дивидендной отсечкой по Сберу (11 мая), а до этого нас ждут майские праздники. Таким образом определенная масса спекулянтов будут выходить из Лонгов не только по Сберу, но по другим неплохо выросшим бумагам, например по Лукойлу в ближайшие 2 недели. Не забывайте, что физики сейчас правят бал на нашем рынке.

#SBER #LKOH #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

Сильная отчетность Сбера не вызвала рост котировок по причине большего числа “пассажиров” в бумаге. С сентября 2022 бумага прибавила 120%.

⏰Большое количество спекулянтов вероятно будут закрыть позиции перед дивидендной отсечкой по Сберу (11 мая), а до этого нас ждут майские праздники. Таким образом определенная масса спекулянтов будут выходить из Лонгов не только по Сберу, но по другим неплохо выросшим бумагам, например по Лукойлу в ближайшие 2 недели. Не забывайте, что физики сейчас правят бал на нашем рынке.

#SBER #LKOH #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

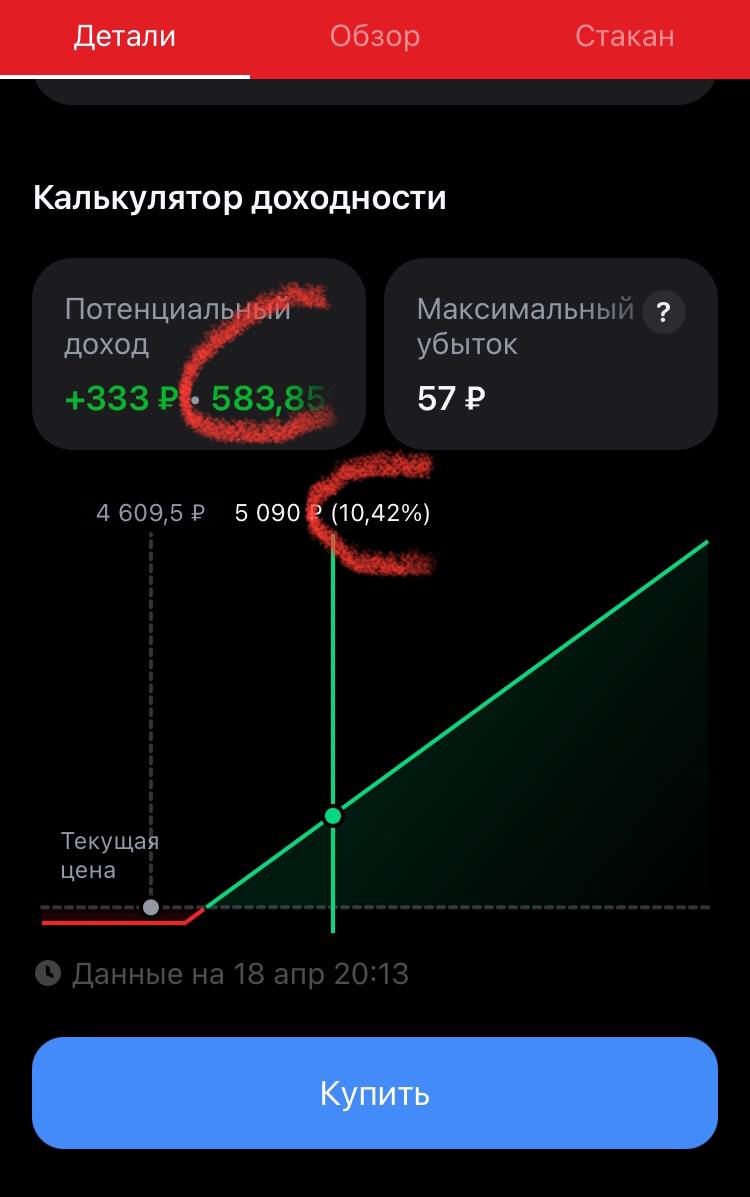

⚡️ Если Лукойл объявит дивиденды выше, чем ожидает рынок, опционы Колл подорожают на 1000%

Я уже писал, что ожидаю по ЛУКОЙЛу итоговые дивиденды за 2022 год выше, чем ожидает рынок - порядка 634 руб. (13,7% див.доходность).

Но полагаю, что даже, если дивиденды будут на уровне ожиданий рынка 350-400 руб. котировки пойдут вверх, так как снизится неопределённость в их не выплате.

В 2021 году Лукойл объявил о проведении совета директоров с повесткой об объявлении дивидендов по итогам 2020 года 14.04.2021. Сам же совет директоров прошел 21.04, на котором рекомендовались дивиденды по итогам года.

В 2022 году по итогам 2021 года похожу ввиду особой ситуации Лукойл объявил о проведении СД только в день его проведения 21 апреля. По итогам СД никаких решений по дивидендам объявлено не было. 16 мая 2021 совет директоров рекомендовал собранию акционеров отложить вопрос о дивидендах за 2021 год.

Таким образом Лукойл обычно проводит итоговый СД в апреле, хорошая вероятность, что 21 апреля будет СД. Сообщить об этом могут сегодня тире 21 апреля.

🔥Опционы Колл на акции ЛУКОЙЛа с датой исполнения 26.04.2023 стоят уже довольно дёшево, вчера были по 25 - 40 руб., так как мало кто ожидает, что Лукойл может прибавить за неделю 10%.

🔥🔥🔥Если Лукойл объявит дивиденды чуть выше ожиданий рынка и Лукойл прибавит 15% - опционы подорожают на 1000%. Если не объявит, объявит хуже, то максимальный убыток равен цене премии, например 25 руб. + комиссии брокера и биржи.

#LKOH #LKM3 #идея #дивиденды #портфель #обзор #трейдинг #что_купить

Я уже писал, что ожидаю по ЛУКОЙЛу итоговые дивиденды за 2022 год выше, чем ожидает рынок - порядка 634 руб. (13,7% див.доходность).

Но полагаю, что даже, если дивиденды будут на уровне ожиданий рынка 350-400 руб. котировки пойдут вверх, так как снизится неопределённость в их не выплате.

В 2021 году Лукойл объявил о проведении совета директоров с повесткой об объявлении дивидендов по итогам 2020 года 14.04.2021. Сам же совет директоров прошел 21.04, на котором рекомендовались дивиденды по итогам года.

В 2022 году по итогам 2021 года похожу ввиду особой ситуации Лукойл объявил о проведении СД только в день его проведения 21 апреля. По итогам СД никаких решений по дивидендам объявлено не было. 16 мая 2021 совет директоров рекомендовал собранию акционеров отложить вопрос о дивидендах за 2021 год.

Таким образом Лукойл обычно проводит итоговый СД в апреле, хорошая вероятность, что 21 апреля будет СД. Сообщить об этом могут сегодня тире 21 апреля.

🔥Опционы Колл на акции ЛУКОЙЛа с датой исполнения 26.04.2023 стоят уже довольно дёшево, вчера были по 25 - 40 руб., так как мало кто ожидает, что Лукойл может прибавить за неделю 10%.

🔥🔥🔥Если Лукойл объявит дивиденды чуть выше ожиданий рынка и Лукойл прибавит 15% - опционы подорожают на 1000%. Если не объявит, объявит хуже, то максимальный убыток равен цене премии, например 25 руб. + комиссии брокера и биржи.

#LKOH #LKM3 #идея #дивиденды #портфель #обзор #трейдинг #что_купить

{kind=link}

🔥Позитивный сигнал для роста нефтяных компаний

Вышел отчет МЭА. В отчете указано, что в марте Россия смогла нарастить экспорт на 0,6 млн б/с, до 8,1 млн б/с,— рекордные значения с апреля 2020 года.

Эти данные косвенно подтверждает информация по экспорту нефти по морю, которая по данным Bloomberg также бьет рекорды.

Особенно на этом фоне выглядят наиболее упавшие бумаги Татнефти, Башнефти и ЛУКОЙЛа.

#LKOH #LKM3 #идея #дивиденды #портфель #обзор #трейдинг

Вышел отчет МЭА. В отчете указано, что в марте Россия смогла нарастить экспорт на 0,6 млн б/с, до 8,1 млн б/с,— рекордные значения с апреля 2020 года.

Эти данные косвенно подтверждает информация по экспорту нефти по морю, которая по данным Bloomberg также бьет рекорды.

Особенно на этом фоне выглядят наиболее упавшие бумаги Татнефти, Башнефти и ЛУКОЙЛа.

#LKOH #LKM3 #идея #дивиденды #портфель #обзор #трейдинг

{kind=link}

⚔️Лукойл VS Роснефть

Сегодня сравним две крупнейшие нефтяные компании России и посмотрим акции какой из них выглядят интересней.

Роснефть /Лукойл:

➖Капитализация: 5,22 трлн /4,49 трлн

➖Запасы: 42,3 млрд баррелей / 15,1 млрд баррелей

➖Добыча нефти 2023: 193,6 млн т./ 85 млн т.

➖Добыча газа 2023: 92,7 млрд м3/ 36 млрд м3

Видно, что Роснефть значительно крупней ЛУКОЙЛа, при этом капитализация второго не сильно меньше. (Справочно Роснефть - это фактически национализированные активы ЮКОСа). При этом Роснефть активно инвестирует в новые, в том числе в газовые проекты. К 2023 ожидается рост добычи нефти ещё на 100 млн т., и при этом Роснефть уже добывает под 100 млрд м3 газа (для сравнения гигант Газпром добыл в 2023 только 355 млрд м3 газа).

Теперь сравним финансовые показатели двух нефтяных гигантов опираясь на отчет за 1 полугодие 2024 г.

Показатели баланса Роснефть/ Лукойл:

✔️Активы: 19,1 трлн/ 8,6 трлн

✔️Кратк. обяза-ва : 5 трлн/ 1,4 трлн

✔️Долгоср. обяза-ва: 5,2 трлн/ 0,55 трлн

✔️Капитал: 9 трлн/ 6,5 трлн

✔️Общий долг/капитал: 1,14/ 0,3

✔️Денежные средства: ? / 1,1 трлн

✔️Чистый долг: ? / -0,759 трлн

✔️% Кэша от капитализ.: -/ 25,7%

✔️Кэш на акцию: -/ 1 626 руб.

Роснефть в отличие от ЛУКОЙЛа нагружена долговыми обязательствами - общий долг/капитал у Роснефти 1,14, тогда как у ЛУКОЙЛа всего 0,3. Лукойл имеет отрицательный чистый долг и денежные средства на балансе в размере 1,1 трлн руб.

Отчет о прибылях и убытках за 1 п 2024 Роснефть:

✔️Выручка 5,09 трлн + 34,6% г/г

✔️EBITDA 1,65 трлн +17,8% г/г

✔️Налоги кроме нал на прибыль 1,8 трлн +58% г/г

✔️Чистая прибыль 773 млрд +27% г/г

Отчет о прибылях и убытках за 1 п 2024 ЛУКОЙЛа:

✔️Выручка 4,3 трлн + 20,2 г/г

✔️EBITDA 1,65 трлн +17,8% г/г

✔️Налоги кроме нал на прибыль 0,97 трлн +57,7% г/г

✔️Чистая прибыль 592 млрд +4,8% г/г

В приведённых цифрах хорошо видно - статья «Налоги, кроме налога на прибыль» выросла почти на одинаковый процент - на 58% у обоих компаний. Похожая картина наблюдается и в отчётности Татнефти. Вероятно рост налоговой нагрузки съел большую дельту по чистой прибыли.

Сравним расходы по налогам Роснефть/ Лукойл:

👉🏼Налоги, кроме налога на прибыль 1,8 трлн/ 0,983 трлн

👉🏼Доля налогов в выручке 0,35/ 0,22

👉🏼Итого налоги 2,07 трлн/ 1,1 трлн

👉🏼Доля всех налогов в прибыли 0,73/ 0,65

Удельно к выручке и к прибыли Роснефть платит больше налогов и прибыли для акционеров остаётся меньше, чем у ЛУКОЙЛа.

Оценка привлекательности акций Роснефть/ Лукойл:

🔸Прибыль 2024 fwd: 1,55 трлн/ 1,2 трлн

🔸FCF (free cash flow) 2024: 1,4 трлн/ 0,9 трлн

🔸Дивиденд за 2024 fwd: 73 руб./1050-1300 руб.

🔸Дивидендная доходность за 2024 fwd: 15%/ 16,6~20%

🔸Рентабельность по ЧП: 15,2%/ 13,6%

🔸P/E: 3,28 / 3,7

🔸E/P: 0,3/ 0,27

🔸(P-кэш)/E: ?/ 2,75

🔸EV/EBITDA: 3,12/ 1,84

Див. политика Роснефти: 50% от чистой прибыли по МСФО.

Див.политика ЛУКОЙЛа: 100% от FCF (после небольших корректировок).

Лукойл выглядит значительно дешевле Роснефти. Роснефть значительно загружена долгами и тратит много ресурсов на продолжение роста бизнеса. Лукойл копит денежные средства для выкупа акций у нерезидентов с большим дисконтом.

Таким образом Роснефть подходит инвесторам, которые готовы делать ставку на рост бизнеса в бушующем, сейчас готовы получать меньше и не боятся падения цен на нефть.

ЛУКОЙЛ же выплачивает почти все текущие доходы акционерам и растёт более сбалансированно. Гигантские денежные средства на балансе будут возвращены акционерами либо через выкуп акций с дальнейшим погашением (что будет очень выгодно) либо будут выплачены дивидендами ~25% див.доходность только этой выплаты, что даёт дополнительные сильные драйверы роста.

Обе компании сохраняют значительную недооценку как к историческим средним значениям -порядка 50%, так и теоретически справедливым - порядка 100%~150%.

#ROSN #LKOH

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

Сегодня сравним две крупнейшие нефтяные компании России и посмотрим акции какой из них выглядят интересней.

Роснефть /Лукойл:

➖Капитализация: 5,22 трлн /4,49 трлн

➖Запасы: 42,3 млрд баррелей / 15,1 млрд баррелей

➖Добыча нефти 2023: 193,6 млн т./ 85 млн т.

➖Добыча газа 2023: 92,7 млрд м3/ 36 млрд м3

Видно, что Роснефть значительно крупней ЛУКОЙЛа, при этом капитализация второго не сильно меньше. (Справочно Роснефть - это фактически национализированные активы ЮКОСа). При этом Роснефть активно инвестирует в новые, в том числе в газовые проекты. К 2023 ожидается рост добычи нефти ещё на 100 млн т., и при этом Роснефть уже добывает под 100 млрд м3 газа (для сравнения гигант Газпром добыл в 2023 только 355 млрд м3 газа).

Теперь сравним финансовые показатели двух нефтяных гигантов опираясь на отчет за 1 полугодие 2024 г.

Показатели баланса Роснефть/ Лукойл:

✔️Активы: 19,1 трлн/ 8,6 трлн

✔️Кратк. обяза-ва : 5 трлн/ 1,4 трлн

✔️Долгоср. обяза-ва: 5,2 трлн/ 0,55 трлн

✔️Капитал: 9 трлн/ 6,5 трлн

✔️Общий долг/капитал: 1,14/ 0,3

✔️Денежные средства: ? / 1,1 трлн

✔️Чистый долг: ? / -0,759 трлн

✔️% Кэша от капитализ.: -/ 25,7%

✔️Кэш на акцию: -/ 1 626 руб.

Роснефть в отличие от ЛУКОЙЛа нагружена долговыми обязательствами - общий долг/капитал у Роснефти 1,14, тогда как у ЛУКОЙЛа всего 0,3. Лукойл имеет отрицательный чистый долг и денежные средства на балансе в размере 1,1 трлн руб.

Отчет о прибылях и убытках за 1 п 2024 Роснефть:

✔️Выручка 5,09 трлн + 34,6% г/г

✔️EBITDA 1,65 трлн +17,8% г/г

✔️Налоги кроме нал на прибыль 1,8 трлн +58% г/г

✔️Чистая прибыль 773 млрд +27% г/г

Отчет о прибылях и убытках за 1 п 2024 ЛУКОЙЛа:

✔️Выручка 4,3 трлн + 20,2 г/г

✔️EBITDA 1,65 трлн +17,8% г/г

✔️Налоги кроме нал на прибыль 0,97 трлн +57,7% г/г

✔️Чистая прибыль 592 млрд +4,8% г/г

В приведённых цифрах хорошо видно - статья «Налоги, кроме налога на прибыль» выросла почти на одинаковый процент - на 58% у обоих компаний. Похожая картина наблюдается и в отчётности Татнефти. Вероятно рост налоговой нагрузки съел большую дельту по чистой прибыли.

Сравним расходы по налогам Роснефть/ Лукойл:

👉🏼Налоги, кроме налога на прибыль 1,8 трлн/ 0,983 трлн

👉🏼Доля налогов в выручке 0,35/ 0,22

👉🏼Итого налоги 2,07 трлн/ 1,1 трлн

👉🏼Доля всех налогов в прибыли 0,73/ 0,65

Удельно к выручке и к прибыли Роснефть платит больше налогов и прибыли для акционеров остаётся меньше, чем у ЛУКОЙЛа.

Оценка привлекательности акций Роснефть/ Лукойл:

🔸Прибыль 2024 fwd: 1,55 трлн/ 1,2 трлн

🔸FCF (free cash flow) 2024: 1,4 трлн/ 0,9 трлн

🔸Дивиденд за 2024 fwd: 73 руб./1050-1300 руб.

🔸Дивидендная доходность за 2024 fwd: 15%/ 16,6~20%

🔸Рентабельность по ЧП: 15,2%/ 13,6%

🔸P/E: 3,28 / 3,7

🔸E/P: 0,3/ 0,27

🔸(P-кэш)/E: ?/ 2,75

🔸EV/EBITDA: 3,12/ 1,84

Див. политика Роснефти: 50% от чистой прибыли по МСФО.

Див.политика ЛУКОЙЛа: 100% от FCF (после небольших корректировок).

Лукойл выглядит значительно дешевле Роснефти. Роснефть значительно загружена долгами и тратит много ресурсов на продолжение роста бизнеса. Лукойл копит денежные средства для выкупа акций у нерезидентов с большим дисконтом.

Таким образом Роснефть подходит инвесторам, которые готовы делать ставку на рост бизнеса в бушующем, сейчас готовы получать меньше и не боятся падения цен на нефть.

ЛУКОЙЛ же выплачивает почти все текущие доходы акционерам и растёт более сбалансированно. Гигантские денежные средства на балансе будут возвращены акционерами либо через выкуп акций с дальнейшим погашением (что будет очень выгодно) либо будут выплачены дивидендами ~25% див.доходность только этой выплаты, что даёт дополнительные сильные драйверы роста.

Обе компании сохраняют значительную недооценку как к историческим средним значениям -порядка 50%, так и теоретически справедливым - порядка 100%~150%.

#ROSN #LKOH

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика