🔥СПБ Биржа похоже нашла способ организовать торги заблокированными иностранными акциями (российские компании зарегистрированные зарубежом)

СПБ-банк предложил профучастникам перевести квазироссийские ценные бумаги с неторговых счетов на торговые, значит нашли схему.

СПБ Биржа хочет организовать торги заблокированными бумагами, а значит перетащить из Мосбиржи значительный пул ликвидности.

Я писал о том, что такой сценарий возможен перед Новым годом, когда бумаги СПБ Биржи стоили ещё 120 руб.

Акции СПБ Биржи могут подорожать на этой новости☝🏻

Также могут выстрелить на этой новости и другие ещё не успевшие подождать иностранные акции, например, Яндекс.

#SPBE #YNDX #идея #дивиденды #портфель #обзор #трейдинг #что_купить

СПБ-банк предложил профучастникам перевести квазироссийские ценные бумаги с неторговых счетов на торговые, значит нашли схему.

СПБ Биржа хочет организовать торги заблокированными бумагами, а значит перетащить из Мосбиржи значительный пул ликвидности.

Я писал о том, что такой сценарий возможен перед Новым годом, когда бумаги СПБ Биржи стоили ещё 120 руб.

Акции СПБ Биржи могут подорожать на этой новости☝🏻

Также могут выстрелить на этой новости и другие ещё не успевшие подождать иностранные акции, например, Яндекс.

#SPBE #YNDX #идея #дивиденды #портфель #обзор #трейдинг #что_купить

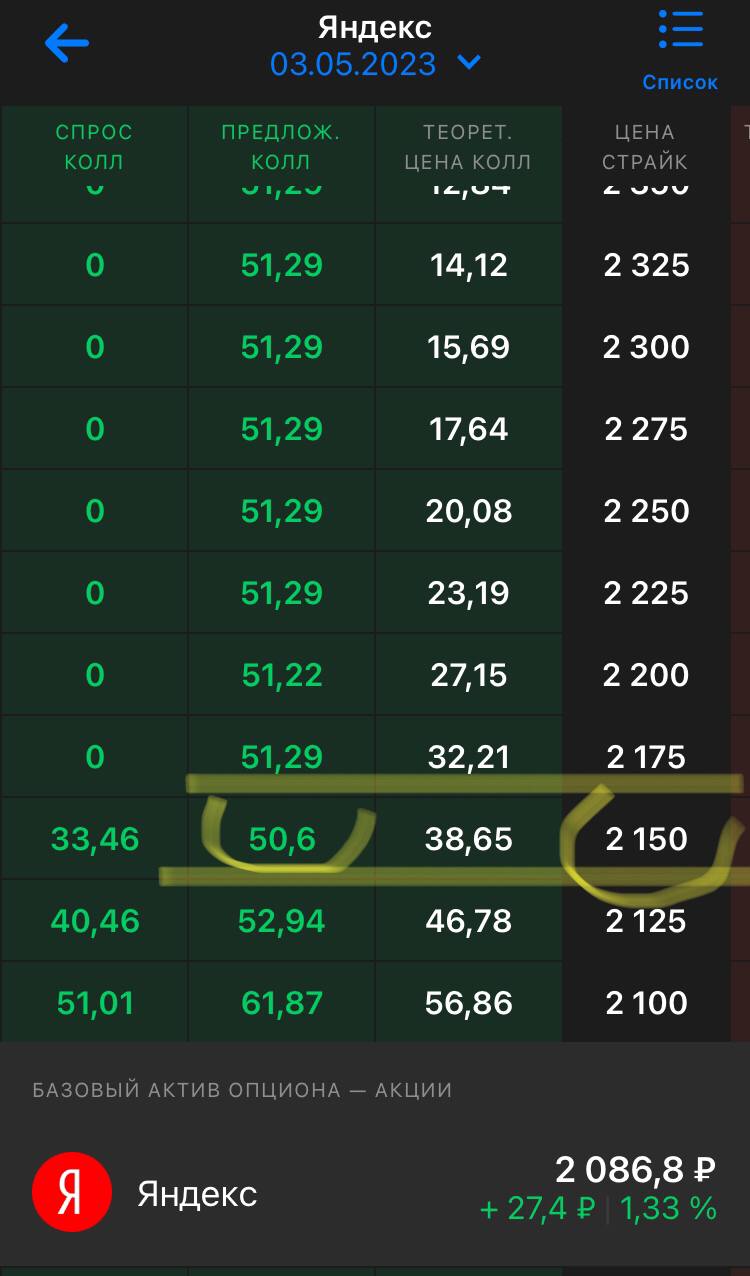

🔥Если завтра Яндекс сообщит позитивные подробности по переезду в РФ, опционы Колл подорожают на 400%!

Завтра Яндекс опубликует финансовую отчётность за 1 кв 2023, а также есть неплохая вероятность, что будут озвучены подробности про схему переезда из Нидерландов в Россию.

📄Опционы Колл на акции Яндекса с датой исполнения 03.05.2023 стоят 50 ру. По оферу

🔥🔥🔥Если будут позитивные новости, то Яндекс может за 2 дня подорожать на 15% (до 2400 руб.) так как уже довольно давно находиться в боковике и имеет и без того потенциал роста, то опционы подорожают с 50 руб. до 250 руб., или на 400%.

#YNDX #идея #дивиденды #портфель #обзор #трейдинг #что_купить

Завтра Яндекс опубликует финансовую отчётность за 1 кв 2023, а также есть неплохая вероятность, что будут озвучены подробности про схему переезда из Нидерландов в Россию.

📄Опционы Колл на акции Яндекса с датой исполнения 03.05.2023 стоят 50 ру. По оферу

🔥🔥🔥Если будут позитивные новости, то Яндекс может за 2 дня подорожать на 15% (до 2400 руб.) так как уже довольно давно находиться в боковике и имеет и без того потенциал роста, то опционы подорожают с 50 руб. до 250 руб., или на 400%.

#YNDX #идея #дивиденды #портфель #обзор #трейдинг #что_купить

{kind=link}

🔥Яндекс - 11 000 руб. за акцию

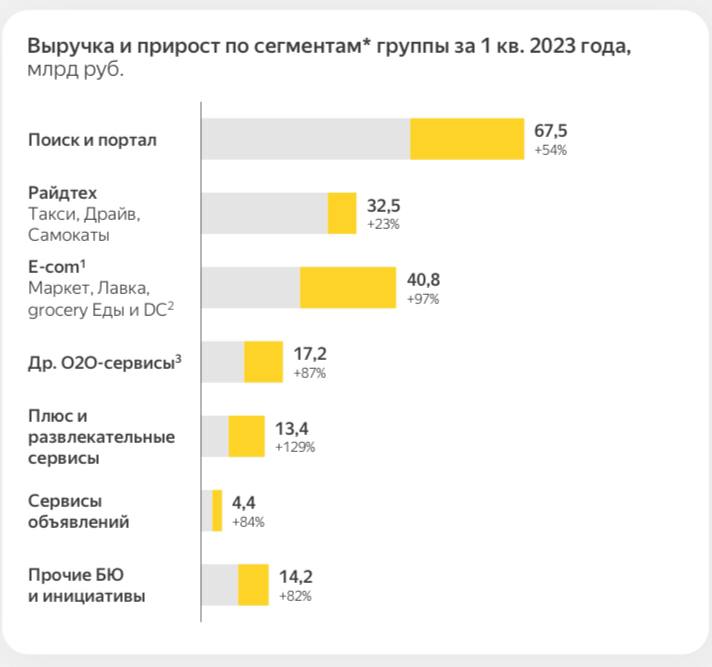

Драйверы и ключевые моменты в отчётности:

👉🏼 Рекордный рост выручки на 54%!

👉🏼 Рекордная рентабельность по EBITDA (скор.) в сегменте «Поиск и портал» - 51,4% - это денежная корова!

👉🏼 Рост выручки «электронная коммерция» куда входят Яндекс маркет, Яндекс Лавка, Яндекс Еда, Delivery Club - 97%

👉🏼 Выручка сегмента Электронной коммерции )40,8 млрд.) превысила Райдтех (32,5 млрд.) и скоро превысит выручку основного сегмента Поиск и портал (67,5 млрд.)

👉🏼 Выручка сегмента Облака +127% до 12,7 млрд

Яндекс - это монополист в основных сегментах бизнеса. Это означает, что он может повышать цены без сколько -нибудь заметного снижения спроса.

Яндекс - это гигантская экосистема, с которой может конкурировать только другая большая экосистема.

1-2 года и Сегмент который сейчас жрет больше всего денег - это Электронная коммерция выйдет в прибыль.

Гугл работает с чистой рентабельностью 20%. Если бы Яндекс сейчас работал с такой же рентабельностью его чистая прибыль была бы 32 млрд. За квартал, а P/E - 5,5.

Думаю, что грядущая реформа компании и вход новых акционеров таких как Потанин может изменить стратегическую доминанту - начать выплачивать дивиденды и меньше инвестировать в новые проекты.

Как только будет озвучен план реструктуризации и навес неопределенности уйдёт - акции Яндекса подорожают до 11 000 руб.

#YNDX идея #дивиденды #портфель #обзор #трейдинг #что_купить

Драйверы и ключевые моменты в отчётности:

👉🏼 Рекордный рост выручки на 54%!

👉🏼 Рекордная рентабельность по EBITDA (скор.) в сегменте «Поиск и портал» - 51,4% - это денежная корова!

👉🏼 Рост выручки «электронная коммерция» куда входят Яндекс маркет, Яндекс Лавка, Яндекс Еда, Delivery Club - 97%

👉🏼 Выручка сегмента Электронной коммерции )40,8 млрд.) превысила Райдтех (32,5 млрд.) и скоро превысит выручку основного сегмента Поиск и портал (67,5 млрд.)

👉🏼 Выручка сегмента Облака +127% до 12,7 млрд

Яндекс - это монополист в основных сегментах бизнеса. Это означает, что он может повышать цены без сколько -нибудь заметного снижения спроса.

Яндекс - это гигантская экосистема, с которой может конкурировать только другая большая экосистема.

1-2 года и Сегмент который сейчас жрет больше всего денег - это Электронная коммерция выйдет в прибыль.

Гугл работает с чистой рентабельностью 20%. Если бы Яндекс сейчас работал с такой же рентабельностью его чистая прибыль была бы 32 млрд. За квартал, а P/E - 5,5.

Думаю, что грядущая реформа компании и вход новых акционеров таких как Потанин может изменить стратегическую доминанту - начать выплачивать дивиденды и меньше инвестировать в новые проекты.

Как только будет озвучен план реструктуризации и навес неопределенности уйдёт - акции Яндекса подорожают до 11 000 руб.

#YNDX идея #дивиденды #портфель #обзор #трейдинг #что_купить

{kind=link}

🔴 Закрыли позиции по Яндексу в стратегиях на Тинькофф Пульс

Текущая структура сделки и так она объявлена значительно увеличивает риски.

Основные риски:

👉🏼 Собрание акционеров нидерландского Yandex N.V. не одобрит план реструктуризации и продажу активов

👉🏼 Yandex N.V. Получит массу исков от акционеров

👉🏼 Регулирующие органы Нидерландов не наложат ограничение на сделку

👉🏼 Yandex N.V. Проведёт делистинг акций с Мосбиржи

👉🏼 Цена выкупа у российских акционеров будет значительно ниже текущих цен на бирже

#YNDX

Текущая структура сделки и так она объявлена значительно увеличивает риски.

Основные риски:

👉🏼 Собрание акционеров нидерландского Yandex N.V. не одобрит план реструктуризации и продажу активов

👉🏼 Yandex N.V. Получит массу исков от акционеров

👉🏼 Регулирующие органы Нидерландов не наложат ограничение на сделку

👉🏼 Yandex N.V. Проведёт делистинг акций с Мосбиржи

👉🏼 Цена выкупа у российских акционеров будет значительно ниже текущих цен на бирже

#YNDX

{kind=link}

🟡Стоит ли покупать акции Яндекса?

Распродажи как мы помним на российском фондовом рынке начались еще осенью 2021. Сильнее всех падали «Техи», во-первых, потому, что в них было больше всего нерезидентов, которые делали «ноги» с нашего рынка, а, во-вторых, потому, что они имели головную компанию зарубежом, а бизнес в России, и никто не понимал, что будет с их акциями в России после введения санкций.

По этим причинам основное падение в бумагах Яндекса произошло ещё до начала СВО - с более, чем с 6000 руб. за бумагу, до 1931 руб. или на 70%. Потом бумаги снизились ещё, до 1350 руб.

Яндекс сделал ряд заявлений, о том, что планируется реструктуризация, но схема естественно не раскрывалась. Но это создало позитивный фон и бумаги Яндекса с тех пор постепенно дорожали и сейчас достигли 3300 руб., что больше цены на начало СВО на 70% и на 144% больше минимальных цен, которые были на бирже осенью 2022.

Таким образом реструктуризация бизнеса Яндекса и «переезд» материнской структуры в Россию уже стал ожидаемым событием. Но параметры переезда до сих пор полночью не очевидны.

Яндекс работает в технологичных, но очень конкурентных сегментах, «жгет деньги» инвестируя в свои маркет-плейсы, и пока проигрывает конкуренцию.

Срок окупаемости инвестиций в такой бизнес не всегда очевиден, и новые покупатели заинтересованы естественно купить бизнес настолько дёшево насколько это возможно.

Именно поэтому цена выкупа объявленная в недавней рассылке брокерам от НРД указывалась 11$ или менее 1000 руб. за бумагу.

Я полагаю, что за эту цену будут выкупать бумаги у нерезидентов в российском депозитарном контуре. Им деваться некуда - продадут и за 5$. Но откуда может взяться уверенность, что российским акционерам предложат цену выше? Не нужно думать, что кто-то хочет Вам отдать свои деньги, скорее наоборот.

Мне всегда нравился бизнес Яндекса. Я считаю, что акции сейчас значительно недооценены и имеют отличный потенциал роста. Но на фондовом рынке нужно принимать объективные, а не субъективные решения. Если я не готов вложить в идею значительную часть инвестиционного портфеля, то не вложу и незначительную часть. Лучше оказаться неправым и не додозаработать, чем потерять все. Риски на фондовом рынке больше весят, чем потенциальная доходность.

#YNDX

#обзор #что_купить #трейдинг

#обучение_инвестиция

#аналитика

#трейдинг

Распродажи как мы помним на российском фондовом рынке начались еще осенью 2021. Сильнее всех падали «Техи», во-первых, потому, что в них было больше всего нерезидентов, которые делали «ноги» с нашего рынка, а, во-вторых, потому, что они имели головную компанию зарубежом, а бизнес в России, и никто не понимал, что будет с их акциями в России после введения санкций.

По этим причинам основное падение в бумагах Яндекса произошло ещё до начала СВО - с более, чем с 6000 руб. за бумагу, до 1931 руб. или на 70%. Потом бумаги снизились ещё, до 1350 руб.

Яндекс сделал ряд заявлений, о том, что планируется реструктуризация, но схема естественно не раскрывалась. Но это создало позитивный фон и бумаги Яндекса с тех пор постепенно дорожали и сейчас достигли 3300 руб., что больше цены на начало СВО на 70% и на 144% больше минимальных цен, которые были на бирже осенью 2022.

Таким образом реструктуризация бизнеса Яндекса и «переезд» материнской структуры в Россию уже стал ожидаемым событием. Но параметры переезда до сих пор полночью не очевидны.

Яндекс работает в технологичных, но очень конкурентных сегментах, «жгет деньги» инвестируя в свои маркет-плейсы, и пока проигрывает конкуренцию.

Срок окупаемости инвестиций в такой бизнес не всегда очевиден, и новые покупатели заинтересованы естественно купить бизнес настолько дёшево насколько это возможно.

Именно поэтому цена выкупа объявленная в недавней рассылке брокерам от НРД указывалась 11$ или менее 1000 руб. за бумагу.

Я полагаю, что за эту цену будут выкупать бумаги у нерезидентов в российском депозитарном контуре. Им деваться некуда - продадут и за 5$. Но откуда может взяться уверенность, что российским акционерам предложат цену выше? Не нужно думать, что кто-то хочет Вам отдать свои деньги, скорее наоборот.

Мне всегда нравился бизнес Яндекса. Я считаю, что акции сейчас значительно недооценены и имеют отличный потенциал роста. Но на фондовом рынке нужно принимать объективные, а не субъективные решения. Если я не готов вложить в идею значительную часть инвестиционного портфеля, то не вложу и незначительную часть. Лучше оказаться неправым и не додозаработать, чем потерять все. Риски на фондовом рынке больше весят, чем потенциальная доходность.

#YNDX

#обзор #что_купить #трейдинг

#обучение_инвестиция

#аналитика

#трейдинг

⚪️Ложные ожидания инвестора

Одной из самых больших опасностей для инвестора можно без сомнения назвать ложные ожидания.

Ложные ожидания - это когда человек при отборе активов для инвестирования опирается на мнимые, субъективные размышления и неправильно оценивает вероятность наступления тех или иных событий.

Один из последних ярких примеров - это конечно ожидание хорошей отчётности и дивидендов от Газпрома. Как можно было делать ставку на рост этой бумаги после февраля 2022 года, взрыва серверного потока 2 и отказа европейских потребителей от российского газа? Было очевидно, что без проблем не обойтись. Как можно полагаться на прогнозы некоторых инвестиционных компаний, которые ожидали высокие дивиденды, если отчетность газовой монополии скрывает условия контрактов и сроки окупаемости новых проектов? Газпром был всегда «котом в мешке», а сейчас прогнозировать что-то вообще невозможно. Как результат: убыток в 630 млрд руб. за 2023 год, отказ от выплат дивидендов и туманные перспективы на бушующее.

Ещё один пример - акции Polymetal. Ожидания инвесторов о выкупе акций при редомициляции были основаны на ничем не обоснованном предположении: «а может выкупят». При этом полностью игнорировались риски остаться здесь с акциями, права по которым осуществить невозможно. «Фантики» как я писал ранее скорее всего продолжат дешеветь.

Еще один свежий пример мнимых, необоснованных ожиданий - это конечно Яндекс. Инвесторы покупали как горячие пирожки бумаги находящиеся за периметром российского депозитарного контура просто потому, что брокеры их активно предлагали. Теперь большинство инвесторов кто так поступил скорее всего потеряет свои инвестиции. Повезло в каком-то смысле тем, кто покупал акции Яндекса на российских биржах, но и здесь многие надеялись на выкуп по более высокой цене. А зачем ЗПИФу выкупать акции по высокой цене, если уже контрольный пакет выкуплен вне нашего контура у Воложа и других иностранных акционеров?

Ложные ожидания - это опасная «болезнь». Конечно в первую очередь это проблема начинающих инвесторов, но далеко не всегда. Инвесторы, которые на рынке присутствуют уже давно, но не занимаются инвестиционным процессом ежедневно также видели не так много исходов своих ожиданий как и начинающие.

Эффективное инвестирование это скорее не наука, а искусство. Каждый труженик инвестиционного фронта сам оценивает эффективность своих решений и нет никакой независимой экспертизы. И поскольку инвестировать только по книгам без практики невозможно, только опыт успехов и неудач во многом определяет эволюцию инвестора и его стратегии.

#GAZP #POLY #YNDX

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

Одной из самых больших опасностей для инвестора можно без сомнения назвать ложные ожидания.

Ложные ожидания - это когда человек при отборе активов для инвестирования опирается на мнимые, субъективные размышления и неправильно оценивает вероятность наступления тех или иных событий.

Один из последних ярких примеров - это конечно ожидание хорошей отчётности и дивидендов от Газпрома. Как можно было делать ставку на рост этой бумаги после февраля 2022 года, взрыва серверного потока 2 и отказа европейских потребителей от российского газа? Было очевидно, что без проблем не обойтись. Как можно полагаться на прогнозы некоторых инвестиционных компаний, которые ожидали высокие дивиденды, если отчетность газовой монополии скрывает условия контрактов и сроки окупаемости новых проектов? Газпром был всегда «котом в мешке», а сейчас прогнозировать что-то вообще невозможно. Как результат: убыток в 630 млрд руб. за 2023 год, отказ от выплат дивидендов и туманные перспективы на бушующее.

Ещё один пример - акции Polymetal. Ожидания инвесторов о выкупе акций при редомициляции были основаны на ничем не обоснованном предположении: «а может выкупят». При этом полностью игнорировались риски остаться здесь с акциями, права по которым осуществить невозможно. «Фантики» как я писал ранее скорее всего продолжат дешеветь.

Еще один свежий пример мнимых, необоснованных ожиданий - это конечно Яндекс. Инвесторы покупали как горячие пирожки бумаги находящиеся за периметром российского депозитарного контура просто потому, что брокеры их активно предлагали. Теперь большинство инвесторов кто так поступил скорее всего потеряет свои инвестиции. Повезло в каком-то смысле тем, кто покупал акции Яндекса на российских биржах, но и здесь многие надеялись на выкуп по более высокой цене. А зачем ЗПИФу выкупать акции по высокой цене, если уже контрольный пакет выкуплен вне нашего контура у Воложа и других иностранных акционеров?

Ложные ожидания - это опасная «болезнь». Конечно в первую очередь это проблема начинающих инвесторов, но далеко не всегда. Инвесторы, которые на рынке присутствуют уже давно, но не занимаются инвестиционным процессом ежедневно также видели не так много исходов своих ожиданий как и начинающие.

Эффективное инвестирование это скорее не наука, а искусство. Каждый труженик инвестиционного фронта сам оценивает эффективность своих решений и нет никакой независимой экспертизы. И поскольку инвестировать только по книгам без практики невозможно, только опыт успехов и неудач во многом определяет эволюцию инвестора и его стратегии.

#GAZP #POLY #YNDX

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг