📈Акции Полиметалла могут подорожать перед днём инвестора

Акции Полиметалла сейчас торгуются на 80% дешевле, чем в 2021 и на 35% дешевле, чем в 2018-2019 годах. При этом цены на золото сейчас на 60% выше, чем в 2018.

25 января Полиметалл:

⭕️опубликует производственные результаты за 2022 и за 4-й квартал.

⭕️Проведёт день инвестора в Лондоне в 15:00 по Московскому времени.

👉🏼Неплохой драйвер для роста на ближайшие 4 дня. Скорее всего телеграмм каналы в ближайшее время тоже подхватят эту тему…

#POLY #идея #дивиденды #портфель #обзор #трейдинг #что_купить

Акции Полиметалла сейчас торгуются на 80% дешевле, чем в 2021 и на 35% дешевле, чем в 2018-2019 годах. При этом цены на золото сейчас на 60% выше, чем в 2018.

25 января Полиметалл:

⭕️опубликует производственные результаты за 2022 и за 4-й квартал.

⭕️Проведёт день инвестора в Лондоне в 15:00 по Московскому времени.

👉🏼Неплохой драйвер для роста на ближайшие 4 дня. Скорее всего телеграмм каналы в ближайшее время тоже подхватят эту тему…

#POLY #идея #дивиденды #портфель #обзор #трейдинг #что_купить

{kind=link}

🔥Акции Полиметалла - позитив подтверждается

Акции Полиметалла сегодня продолжили рост на следующих драйверах:

👉🏼сегодня компания опубликовала производственные результаты за 4-й квартал и весь 2022 год. Выручка выросла за год на 3%, за 4-й квартал на 30% за счёт продаж запасов. Это означает, что у компании нет проблем со сбытом продукции. Позитивный без сомнения фактор.

👉🏼Компания рассматривает рассматривает возможность перерегистрации с острова Джерси в дружественную юрисдикцию - Казахстан. Это должно снять риски для российских акционеров, а также для иностранных - так как Казахстан нейтральная юрисдикция и для тех и для других.

👉🏼Сегодня ожидается ещё день инвестора в Лондоне в 15:00 по Московскому времени. Могут быть интересные заявления.

Ситуация с реализацией лучше, чем можно было ожидать. Шансы на продолжение роста очень высокие.

#POLY #идея #дивиденды #портфель #обзор #трейдинг #что_купить

Акции Полиметалла сегодня продолжили рост на следующих драйверах:

👉🏼сегодня компания опубликовала производственные результаты за 4-й квартал и весь 2022 год. Выручка выросла за год на 3%, за 4-й квартал на 30% за счёт продаж запасов. Это означает, что у компании нет проблем со сбытом продукции. Позитивный без сомнения фактор.

👉🏼Компания рассматривает рассматривает возможность перерегистрации с острова Джерси в дружественную юрисдикцию - Казахстан. Это должно снять риски для российских акционеров, а также для иностранных - так как Казахстан нейтральная юрисдикция и для тех и для других.

👉🏼Сегодня ожидается ещё день инвестора в Лондоне в 15:00 по Московскому времени. Могут быть интересные заявления.

Ситуация с реализацией лучше, чем можно было ожидать. Шансы на продолжение роста очень высокие.

#POLY #идея #дивиденды #портфель #обзор #трейдинг #что_купить

{kind=link}

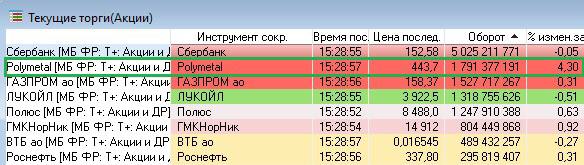

🚀Полиметалла - реализация идеи

Акции Полиметалла растут на рекордных объемах - второе место после Сбера.

#POLY #идея #дивиденды #портфель #обзор #трейдинг #что_купить

Акции Полиметалла растут на рекордных объемах - второе место после Сбера.

#POLY #идея #дивиденды #портфель #обзор #трейдинг #что_купить

{kind=link}

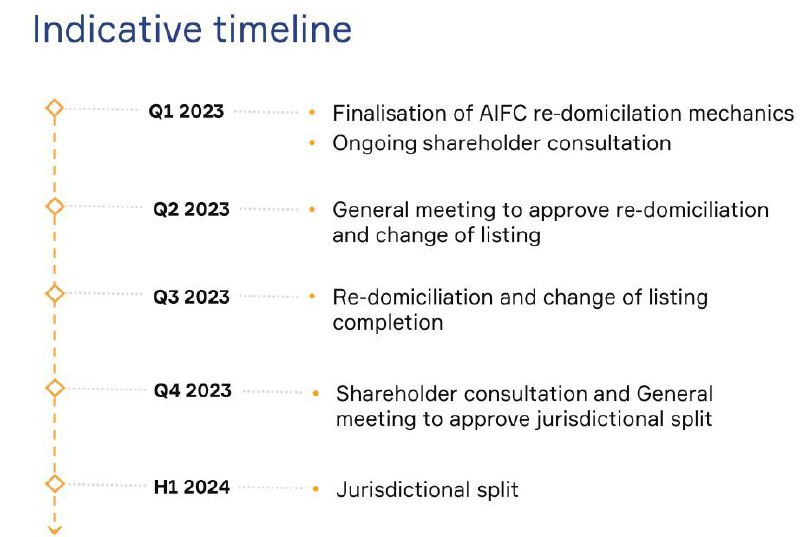

🔥Полиметалл раскрыт план и и сроки перерегистрации с острова Джерси в Казахстан

Полиметалла на презентации рассказал сроки переезда в Казахстан.

Сроки довольно оптимистичные - в 3-ем квартале уже будет осуществлена перерегистрация.

Для российских компаний, которые зарегистрированы за рубежом - это первая Истрия с возможным Хэпи эндом… Спрос со стороны спекулянтов в ближайшее время не угаснет.

#POLY #идея #дивиденды #портфель #обзор #трейдинг #что_купить

Полиметалла на презентации рассказал сроки переезда в Казахстан.

Сроки довольно оптимистичные - в 3-ем квартале уже будет осуществлена перерегистрация.

Для российских компаний, которые зарегистрированы за рубежом - это первая Истрия с возможным Хэпи эндом… Спрос со стороны спекулянтов в ближайшее время не угаснет.

#POLY #идея #дивиденды #портфель #обзор #трейдинг #что_купить

{kind=link}

🔴 Polymetal: что будет с акциями?

▪️Что произошло?

Казахстанская Polymetal объявила о планах продать свой основной актив в России - дочернюю компанию АО «Полиметалл». Акционеры Polymetal должны 7 марта утвердить это решение и сомневаться в положительном решении не приходится.

Как и стоило ожидать российские активы оценены с большим дисконтом. Весь российский бизнес оценен в $3,7 млрд. Из них только $300 млн будут выплачены реальными деньгами, но головная Казахстанская Polymetal избавится от $2,2 млрд долга. Иными словами российская дочка выплатит Казахстанской Poly дивиденды, и тут же часть из них материнская Poly вернёт обратно российской структуре, так как должна.

▪️Почему Polymetal продаёт российскую дочку?

После начала СВО Polymetal уже планировал реструктуризацию и «переезд» с Джерси. Акционеры, среди которых много иностранных хотели сохранить бизнес, но и вести бизнес в России не могли из-за санкционного режима и очевидных сложностей с получением дивидендов из России.

Помимо этого в мае 2023 российская АО «Полиметалл» попала под санкции и была включена в SDN-лист США (материнская Polymetal под санкции не попала).

Это привело к тому, что иностранные акционеры, владельцы Polymetal захотели сохранить часть бизнеса по добыче золота в Казахстане, продать российскую дочку и дистанцироваться от России в целом.

Все это было очевидно из заявлений и опубликованного циркуляра и раньше.

Я не раз писал, что все это привет к падению акций.

▪️ Что будет с акциями Polymetal?

Акции Polymetal, которые торгуются на Мосбирже являются иностранными. И если раньше основным активом этого иностранного юр.лица было российское АО «Полиметалл», что давало некую страховку от действий материнской компании, то сейчас такой страховки не будет.

Деньги, которые получит материнская Polymetal от продажи российских активов в $300 млн по сути копейки. Бизнес будет продан с дисконтом и большая часть уйдёт на погашение долга материнской Polymetal. Никаких больших выплат акционерам, о которых кто-то мечтал не будет.

Владеть иностранными акциями Polymetal не представляет никакого смысла, ведь все эти бумаги заблокированы санкциями, наложенными на депозитарий Мосбиржи- НРД. А значит никаких дивидендов и ограничения на корпоративные действия.

Наиболее вероятно:

✔️ Делистинг акций Polymetal с Мосбиржи, так как основные акционеры иностранные (23,9% - Инвестиционный фонд из Омана, 9,9% - американская инвесткомпания BlackRock, 3,3% - Fodina B.V., 64% - free float)

✔️ Акции продолжат снижаться, так как обмен акций требует среди прочего Открытие брокерского и банковского счётов в Казахстане, то есть сопряжено с дополнительными издержками.

✔️ Дальнейшее падение акций, так как для не все акционеры попадут под критерии акционеров, которые смогут произвести обмен.

#POLY

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

▪️Что произошло?

Казахстанская Polymetal объявила о планах продать свой основной актив в России - дочернюю компанию АО «Полиметалл». Акционеры Polymetal должны 7 марта утвердить это решение и сомневаться в положительном решении не приходится.

Как и стоило ожидать российские активы оценены с большим дисконтом. Весь российский бизнес оценен в $3,7 млрд. Из них только $300 млн будут выплачены реальными деньгами, но головная Казахстанская Polymetal избавится от $2,2 млрд долга. Иными словами российская дочка выплатит Казахстанской Poly дивиденды, и тут же часть из них материнская Poly вернёт обратно российской структуре, так как должна.

▪️Почему Polymetal продаёт российскую дочку?

После начала СВО Polymetal уже планировал реструктуризацию и «переезд» с Джерси. Акционеры, среди которых много иностранных хотели сохранить бизнес, но и вести бизнес в России не могли из-за санкционного режима и очевидных сложностей с получением дивидендов из России.

Помимо этого в мае 2023 российская АО «Полиметалл» попала под санкции и была включена в SDN-лист США (материнская Polymetal под санкции не попала).

Это привело к тому, что иностранные акционеры, владельцы Polymetal захотели сохранить часть бизнеса по добыче золота в Казахстане, продать российскую дочку и дистанцироваться от России в целом.

Все это было очевидно из заявлений и опубликованного циркуляра и раньше.

Я не раз писал, что все это привет к падению акций.

▪️ Что будет с акциями Polymetal?

Акции Polymetal, которые торгуются на Мосбирже являются иностранными. И если раньше основным активом этого иностранного юр.лица было российское АО «Полиметалл», что давало некую страховку от действий материнской компании, то сейчас такой страховки не будет.

Деньги, которые получит материнская Polymetal от продажи российских активов в $300 млн по сути копейки. Бизнес будет продан с дисконтом и большая часть уйдёт на погашение долга материнской Polymetal. Никаких больших выплат акционерам, о которых кто-то мечтал не будет.

Владеть иностранными акциями Polymetal не представляет никакого смысла, ведь все эти бумаги заблокированы санкциями, наложенными на депозитарий Мосбиржи- НРД. А значит никаких дивидендов и ограничения на корпоративные действия.

Наиболее вероятно:

✔️ Делистинг акций Polymetal с Мосбиржи, так как основные акционеры иностранные (23,9% - Инвестиционный фонд из Омана, 9,9% - американская инвесткомпания BlackRock, 3,3% - Fodina B.V., 64% - free float)

✔️ Акции продолжат снижаться, так как обмен акций требует среди прочего Открытие брокерского и банковского счётов в Казахстане, то есть сопряжено с дополнительными издержками.

✔️ Дальнейшее падение акций, так как для не все акционеры попадут под критерии акционеров, которые смогут произвести обмен.

#POLY

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

👇Polymetal может упасть до 0

🤦♂️Я бы не советовал смельчакам откупать это падение в надежде на приличный отскок. После того материнская компания полностью выйдет из капитала своей российской дочки АО «Полиметалл» российских миноритарных акционеров уже ничего не будет защищать.

Поэтому, скорее всего обмен акций для большинства российских акционеров производить не будут.

Перевести ценные бумаги из депозитария Мосбиржи – НРД в казахстанский депозитарий естественно не получиться – все иностранные ценные бумаги в НРД заблокированы вышестоящими иностранными депозитариями.

Обмен же акций, о котором заявлено на сайте Polymetal большинство акционеров провести не смогут.

Цитата из Циркуляра об обмене: «Предложение обмена акций предусматривает, что при условии принятия Решений по обмену акций и выполнения всех Условий Компания намеревается приобрести Соответствующие критериям акции у Соответствующих критериям акционеров в обмен на выпуск Замещающих акций в соотношении «один к одному». Компания исключительно на свое усмотрение может приобретать Соответствующие критериям акции у Соответствующих критериям акционеров траншами.»

То есть компания будет обменивать только, если акционер пройдет проверку на критерии соответствия. И может по своему усмотрению, так написано, производить обмен.

Исходя из выше сказанного можно с высокой уверенностью заключить, что компании выгодно не обменивать акции, а потом признать их бесхозными и погасить. Общий объем акций, заблокированный в НРД по информации из циркуляра, сейчас составляет 14,36%, хотя возможно компания лукавит и их количество больше.

Погашение акций будут означать увеличение доли существующих акционеров, то есть каждый иностранный акционер получит бесплатно +14,36% к своей доле. Российские держатели потеряют все.

Sell бумагу..

#POLY

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

🤦♂️Я бы не советовал смельчакам откупать это падение в надежде на приличный отскок. После того материнская компания полностью выйдет из капитала своей российской дочки АО «Полиметалл» российских миноритарных акционеров уже ничего не будет защищать.

Поэтому, скорее всего обмен акций для большинства российских акционеров производить не будут.

Перевести ценные бумаги из депозитария Мосбиржи – НРД в казахстанский депозитарий естественно не получиться – все иностранные ценные бумаги в НРД заблокированы вышестоящими иностранными депозитариями.

Обмен же акций, о котором заявлено на сайте Polymetal большинство акционеров провести не смогут.

Цитата из Циркуляра об обмене: «Предложение обмена акций предусматривает, что при условии принятия Решений по обмену акций и выполнения всех Условий Компания намеревается приобрести Соответствующие критериям акции у Соответствующих критериям акционеров в обмен на выпуск Замещающих акций в соотношении «один к одному». Компания исключительно на свое усмотрение может приобретать Соответствующие критериям акции у Соответствующих критериям акционеров траншами.»

То есть компания будет обменивать только, если акционер пройдет проверку на критерии соответствия. И может по своему усмотрению, так написано, производить обмен.

Исходя из выше сказанного можно с высокой уверенностью заключить, что компании выгодно не обменивать акции, а потом признать их бесхозными и погасить. Общий объем акций, заблокированный в НРД по информации из циркуляра, сейчас составляет 14,36%, хотя возможно компания лукавит и их количество больше.

Погашение акций будут означать увеличение доли существующих акционеров, то есть каждый иностранный акционер получит бесплатно +14,36% к своей доле. Российские держатели потеряют все.

Sell бумагу..

#POLY

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

⚪️Ложные ожидания инвестора

Одной из самых больших опасностей для инвестора можно без сомнения назвать ложные ожидания.

Ложные ожидания - это когда человек при отборе активов для инвестирования опирается на мнимые, субъективные размышления и неправильно оценивает вероятность наступления тех или иных событий.

Один из последних ярких примеров - это конечно ожидание хорошей отчётности и дивидендов от Газпрома. Как можно было делать ставку на рост этой бумаги после февраля 2022 года, взрыва серверного потока 2 и отказа европейских потребителей от российского газа? Было очевидно, что без проблем не обойтись. Как можно полагаться на прогнозы некоторых инвестиционных компаний, которые ожидали высокие дивиденды, если отчетность газовой монополии скрывает условия контрактов и сроки окупаемости новых проектов? Газпром был всегда «котом в мешке», а сейчас прогнозировать что-то вообще невозможно. Как результат: убыток в 630 млрд руб. за 2023 год, отказ от выплат дивидендов и туманные перспективы на бушующее.

Ещё один пример - акции Polymetal. Ожидания инвесторов о выкупе акций при редомициляции были основаны на ничем не обоснованном предположении: «а может выкупят». При этом полностью игнорировались риски остаться здесь с акциями, права по которым осуществить невозможно. «Фантики» как я писал ранее скорее всего продолжат дешеветь.

Еще один свежий пример мнимых, необоснованных ожиданий - это конечно Яндекс. Инвесторы покупали как горячие пирожки бумаги находящиеся за периметром российского депозитарного контура просто потому, что брокеры их активно предлагали. Теперь большинство инвесторов кто так поступил скорее всего потеряет свои инвестиции. Повезло в каком-то смысле тем, кто покупал акции Яндекса на российских биржах, но и здесь многие надеялись на выкуп по более высокой цене. А зачем ЗПИФу выкупать акции по высокой цене, если уже контрольный пакет выкуплен вне нашего контура у Воложа и других иностранных акционеров?

Ложные ожидания - это опасная «болезнь». Конечно в первую очередь это проблема начинающих инвесторов, но далеко не всегда. Инвесторы, которые на рынке присутствуют уже давно, но не занимаются инвестиционным процессом ежедневно также видели не так много исходов своих ожиданий как и начинающие.

Эффективное инвестирование это скорее не наука, а искусство. Каждый труженик инвестиционного фронта сам оценивает эффективность своих решений и нет никакой независимой экспертизы. И поскольку инвестировать только по книгам без практики невозможно, только опыт успехов и неудач во многом определяет эволюцию инвестора и его стратегии.

#GAZP #POLY #YNDX

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

Одной из самых больших опасностей для инвестора можно без сомнения назвать ложные ожидания.

Ложные ожидания - это когда человек при отборе активов для инвестирования опирается на мнимые, субъективные размышления и неправильно оценивает вероятность наступления тех или иных событий.

Один из последних ярких примеров - это конечно ожидание хорошей отчётности и дивидендов от Газпрома. Как можно было делать ставку на рост этой бумаги после февраля 2022 года, взрыва серверного потока 2 и отказа европейских потребителей от российского газа? Было очевидно, что без проблем не обойтись. Как можно полагаться на прогнозы некоторых инвестиционных компаний, которые ожидали высокие дивиденды, если отчетность газовой монополии скрывает условия контрактов и сроки окупаемости новых проектов? Газпром был всегда «котом в мешке», а сейчас прогнозировать что-то вообще невозможно. Как результат: убыток в 630 млрд руб. за 2023 год, отказ от выплат дивидендов и туманные перспективы на бушующее.

Ещё один пример - акции Polymetal. Ожидания инвесторов о выкупе акций при редомициляции были основаны на ничем не обоснованном предположении: «а может выкупят». При этом полностью игнорировались риски остаться здесь с акциями, права по которым осуществить невозможно. «Фантики» как я писал ранее скорее всего продолжат дешеветь.

Еще один свежий пример мнимых, необоснованных ожиданий - это конечно Яндекс. Инвесторы покупали как горячие пирожки бумаги находящиеся за периметром российского депозитарного контура просто потому, что брокеры их активно предлагали. Теперь большинство инвесторов кто так поступил скорее всего потеряет свои инвестиции. Повезло в каком-то смысле тем, кто покупал акции Яндекса на российских биржах, но и здесь многие надеялись на выкуп по более высокой цене. А зачем ЗПИФу выкупать акции по высокой цене, если уже контрольный пакет выкуплен вне нашего контура у Воложа и других иностранных акционеров?

Ложные ожидания - это опасная «болезнь». Конечно в первую очередь это проблема начинающих инвесторов, но далеко не всегда. Инвесторы, которые на рынке присутствуют уже давно, но не занимаются инвестиционным процессом ежедневно также видели не так много исходов своих ожиданий как и начинающие.

Эффективное инвестирование это скорее не наука, а искусство. Каждый труженик инвестиционного фронта сам оценивает эффективность своих решений и нет никакой независимой экспертизы. И поскольку инвестировать только по книгам без практики невозможно, только опыт успехов и неудач во многом определяет эволюцию инвестора и его стратегии.

#GAZP #POLY #YNDX

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг