🟢 🔴 ЦБ устроит обвал или ускорение

Решение ЦБ по ключевой ставке в пятницу может быть неожиданным для рынка. Неожиданное решение однозначно двинет котировки в ту или иную сторону.

⤵️ЦБ может вполне сделать более значительное повышение ключевой ставки, чем ожидает рынок. Косвенным подтверждением такого развития событий можно назвать повышение ставок крупнейшими банками не дожидаясь решения ЦБ. Особенно обращает на себя внимание консервативный Сбер, который поднял ставку по 7-ми месячному вкладу до 18% годовых.

Я считаю, что ЦБ может поднять ставку сразу на 1% или даже 2% и сделать несколько заявлений об ужесточении ДКП.

В этом случае мы увидим значительные распродажи особенно банковского сектора. Сбер может и не упадёт значительно, но ВТБ и ряд банков второго эшелона ждёт коррекция.

Также такое развитие событий заставит перегретые Техи Яндекса и Озона отступить от максимумов ещё значительней.

⤴️ Если же ЦБ объявит о снижении ставки, и сделает хоть малейший намёк на улучшение ситуации с инфляцией на рынке ускорится рост. В этом случае наиболее пострадавшей бумагой может стать Мосбиржа. Сейчас бумагу тащат вверх на ожиданиях высоких ставок весь этот год, а возможно и следующий.

В любом случае можно сыграть в обе стороны выставив stop-loss на покупку выше текущих уровней цен и такой же ниже текущих уровней, чтобы в пятницу в 13:30 забрать свой заслуженный profit :)

#обзор #что_купить #трейдинг

#аналитика

#новичкам

#обучение

#трейдинг

Решение ЦБ по ключевой ставке в пятницу может быть неожиданным для рынка. Неожиданное решение однозначно двинет котировки в ту или иную сторону.

⤵️ЦБ может вполне сделать более значительное повышение ключевой ставки, чем ожидает рынок. Косвенным подтверждением такого развития событий можно назвать повышение ставок крупнейшими банками не дожидаясь решения ЦБ. Особенно обращает на себя внимание консервативный Сбер, который поднял ставку по 7-ми месячному вкладу до 18% годовых.

Я считаю, что ЦБ может поднять ставку сразу на 1% или даже 2% и сделать несколько заявлений об ужесточении ДКП.

В этом случае мы увидим значительные распродажи особенно банковского сектора. Сбер может и не упадёт значительно, но ВТБ и ряд банков второго эшелона ждёт коррекция.

Также такое развитие событий заставит перегретые Техи Яндекса и Озона отступить от максимумов ещё значительней.

⤴️ Если же ЦБ объявит о снижении ставки, и сделает хоть малейший намёк на улучшение ситуации с инфляцией на рынке ускорится рост. В этом случае наиболее пострадавшей бумагой может стать Мосбиржа. Сейчас бумагу тащат вверх на ожиданиях высоких ставок весь этот год, а возможно и следующий.

В любом случае можно сыграть в обе стороны выставив stop-loss на покупку выше текущих уровней цен и такой же ниже текущих уровней, чтобы в пятницу в 13:30 забрать свой заслуженный profit :)

#обзор #что_купить #трейдинг

#аналитика

#новичкам

#обучение

#трейдинг

🟢🔴Какие компании выиграют и проиграют от высоких ставок

Проиграют компании с высокой долговой нагрузкой:

✔️АФК Система AFKS

✔️МТС MTSS

✔️Мечел MTLR

✔️Сегежа SGZH

✔️Русал RUAL

✔️М.Видео MVID

✔️Аэрофлот AFLT

Выиграют компании без долгов, но в первую очередь компании с большим размером денег на балансе:

✔️Сбер SBER

✔️Тинькофф TCSG

✔️Мосбиржа MOEX

✔️Сургутнефтегаз SNGSP

✔️ММК MAGN

✔️ИнтерРАО IRAO

Высокие ставки наиболее значительно отразятся на компаниях, основной бизнес которых это деньги. Это в первую очередь банки и другие финансовые организации, например Мосбиржа.

Банки зарабатывают на спреде. Они привлекают в депозиты под более низкую ставку, а выдают кредит под более высокую. Этот спред называют чистой процентной маржой (NIM). Свободные, не размещённые деньги банки размешают в других инструментах.

Спред – основной доход банка. Так вот, чем выше ставка ЦБ – тем больше этот спред в п.п.

Высокие ставки создают сильный приток денег на депозиты, но снижают спрос на кредиты. Если и правда как говорят в ЦБ высокие ставки не так значительно как ожидалось тормозят экономический рост, то такая ситуация продлится довольно долго.

#обзор #что_купить #трейдинг

#sber #moex #tcsg

#аналитика

#что_купить

#обучение

#трейдинг

Проиграют компании с высокой долговой нагрузкой:

✔️АФК Система AFKS

✔️МТС MTSS

✔️Мечел MTLR

✔️Сегежа SGZH

✔️Русал RUAL

✔️М.Видео MVID

✔️Аэрофлот AFLT

Выиграют компании без долгов, но в первую очередь компании с большим размером денег на балансе:

✔️Сбер SBER

✔️Тинькофф TCSG

✔️Мосбиржа MOEX

✔️Сургутнефтегаз SNGSP

✔️ММК MAGN

✔️ИнтерРАО IRAO

Высокие ставки наиболее значительно отразятся на компаниях, основной бизнес которых это деньги. Это в первую очередь банки и другие финансовые организации, например Мосбиржа.

Банки зарабатывают на спреде. Они привлекают в депозиты под более низкую ставку, а выдают кредит под более высокую. Этот спред называют чистой процентной маржой (NIM). Свободные, не размещённые деньги банки размешают в других инструментах.

Спред – основной доход банка. Так вот, чем выше ставка ЦБ – тем больше этот спред в п.п.

Высокие ставки создают сильный приток денег на депозиты, но снижают спрос на кредиты. Если и правда как говорят в ЦБ высокие ставки не так значительно как ожидалось тормозят экономический рост, то такая ситуация продлится довольно долго.

#обзор #что_купить #трейдинг

#sber #moex #tcsg

#аналитика

#что_купить

#обучение

#трейдинг

🇷🇺 Армия России защищает инвестиции

На днях Максим Орешкин отметил, что «успешной экономики не бывает без успешной армии».

Эта мысль очень правильно отражает тот факт, что сильная армия значительно укрепляет суверенитет страны. Страна имеющая сильную экономику без сильной армии рискует понести поражение в политическом и тем более военном конфликте.

Многие не задумываются об этом вкладывая деньги в недвижимость или акции небольших стран со слабой политической системой без устойчивого суверенитета.

Такие инвестиции подвержены значительным рискам!

Самые безопасные страны для инвестиций:

✔️Страны лидеры по мощи экономики

✔️Страны имеющие сильную армию

✔️Страны со стабильной политической системой

✔️ Страны имеющие более менее развитой финансовый и фондовый рынок обладающий достаточной независимостью

✔️ Так называемые дружественны страны

Если вы взгляните на инвестиции с учётом минимизации вышеобознченных рисков, то список стран резко снизится буквально всего до нескольких.

Список самых надёжных стран для инвестиций:

✅ Россия

✅ Китай

✅ Индия

✅ Турция

Армия и экономика обеспечивают надёжность экономической системы, более высокий уровень суверенитета, а значит надёжность и перспективность инвестиций на фондовом рынке.

С Днём России!

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#трейдинг

На днях Максим Орешкин отметил, что «успешной экономики не бывает без успешной армии».

Эта мысль очень правильно отражает тот факт, что сильная армия значительно укрепляет суверенитет страны. Страна имеющая сильную экономику без сильной армии рискует понести поражение в политическом и тем более военном конфликте.

Многие не задумываются об этом вкладывая деньги в недвижимость или акции небольших стран со слабой политической системой без устойчивого суверенитета.

Такие инвестиции подвержены значительным рискам!

Самые безопасные страны для инвестиций:

✔️Страны лидеры по мощи экономики

✔️Страны имеющие сильную армию

✔️Страны со стабильной политической системой

✔️ Страны имеющие более менее развитой финансовый и фондовый рынок обладающий достаточной независимостью

✔️ Так называемые дружественны страны

Если вы взгляните на инвестиции с учётом минимизации вышеобознченных рисков, то список стран резко снизится буквально всего до нескольких.

Список самых надёжных стран для инвестиций:

✅ Россия

✅ Китай

✅ Индия

✅ Турция

Армия и экономика обеспечивают надёжность экономической системы, более высокий уровень суверенитета, а значит надёжность и перспективность инвестиций на фондовом рынке.

С Днём России!

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#трейдинг

🔴Доллар уходит в прошлое и обещает не вернуться

Использовал психоделический обвал юаня и кросс-курса рубль-юань-доллар, чтобы немного заработать на обратном откате.

Обвал юаня был вызван тем, что экспортёры стали продавать юань хотя получают выручку в долларах (юань, который у них несомненно есть), чтобы исполнять директиву по продаже валюты. Спрос на юань был в моменте не достаточен.

Вообще санкции против Мосбиржи и НКЦ приведут к следующим последствиям:

✔️Ещё большему снижению внешнеторговых операций с расчётами в долларах, так как стоимость конверсионных операций возрастёт ещё больше, а неудобство вырастет.

✔️Переходу на внебиржевые торги долларом на Мосбирже. Но так так как валютные корсчета НКЦ заблокированы для того, чтобы банки полноценно включились в торговлю на внебирже требуется время.

✔️ Долгосрочные последствия влияния санкций на НКЦ сейчас крайне сложно спрогнозировать, возможны различные сценарии, но очевидно, что спрос на доллары станет значительно ниже, поэтому при прочих равных доллар снизится к рублю больше, чем юань.

✔️ ЦБ и правительство крайне не заинтересованы в укреплении рубля, так как это снизит валютные доходы страны. Поэтому ЦБ скорее всего уже разрешил не продавать валютную выручку сверх необходимых объёмов экспортёрам и приостановил продажу юаней в рамках бюджетного правила.

Дальше нужно будет смотреть, хватит ли инструментов у ЦБ, чтобы стабилизировать курс. Не исключаю повторного обвала юаня. Смотрим за руками…

#usdrub #доллароубль #юань #доллар

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#обучение

#трейдинг

Использовал психоделический обвал юаня и кросс-курса рубль-юань-доллар, чтобы немного заработать на обратном откате.

Обвал юаня был вызван тем, что экспортёры стали продавать юань хотя получают выручку в долларах (юань, который у них несомненно есть), чтобы исполнять директиву по продаже валюты. Спрос на юань был в моменте не достаточен.

Вообще санкции против Мосбиржи и НКЦ приведут к следующим последствиям:

✔️Ещё большему снижению внешнеторговых операций с расчётами в долларах, так как стоимость конверсионных операций возрастёт ещё больше, а неудобство вырастет.

✔️Переходу на внебиржевые торги долларом на Мосбирже. Но так так как валютные корсчета НКЦ заблокированы для того, чтобы банки полноценно включились в торговлю на внебирже требуется время.

✔️ Долгосрочные последствия влияния санкций на НКЦ сейчас крайне сложно спрогнозировать, возможны различные сценарии, но очевидно, что спрос на доллары станет значительно ниже, поэтому при прочих равных доллар снизится к рублю больше, чем юань.

✔️ ЦБ и правительство крайне не заинтересованы в укреплении рубля, так как это снизит валютные доходы страны. Поэтому ЦБ скорее всего уже разрешил не продавать валютную выручку сверх необходимых объёмов экспортёрам и приостановил продажу юаней в рамках бюджетного правила.

Дальше нужно будет смотреть, хватит ли инструментов у ЦБ, чтобы стабилизировать курс. Не исключаю повторного обвала юаня. Смотрим за руками…

#usdrub #доллароубль #юань #доллар

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#обучение

#трейдинг

{kind=link}

🟡Делимобиль: интересные перспективы и оценка акций

📊Рынок

Рынок мобильности (каршеринг и микромобильность) в России продолжает расти рекордными темпами. За 2 года рынок фактически удвоился достигнув размера в 86 млрд в 2023.

К 2028 году согласно некоторым прогнозам рынок достигнет 349 млрд руб., а средний темп роста CAGR составит 39%.

Прогнозы высокого потенциал роста рынка не берутся с потолка. В России пока еще сохраняется относительно низкий уровень проникновения услуг каршеринга по сравнении с другими странами. Сейчас автопарк каршеринга составляет всего 0,1% от совокупного автопарка, при этом в европейских странах с сопоставимым с Россией уровнем урбанизации проникновение каршеринга в 4–5 раз выше и рост в Европе продолжается.

Как ожидается основной рост в ближайшем будущем будет достигнут за счет роста каршеринга, а не микромобильности — с 44 млрд руб. до 234 млрд руб. к 2028 году.

Рынок каршеринга имеет огромный потенциал роста, учитывая постоянное удорожание новых автомобилей, дешевизну каршеринга в сравнении со стоимостью такси и комфорт поездки относительно общественного транспорта.

🚗Эмитент

Делимобиль - лидер каршеринга в России. Доля рынка по количеству поездок составляет - 40%, а в Москве и Московской области - 50%. Автопарк Делимобиля - более 26,6 тыс автомобилей. Компания работает в 11 городах: в Москве, Санкт-Петербурге, Екатеринбурге, Казани, Нижнем Новгороде, Новосибирске, Ростове-на-Дону, Самаре, Тольятти, Туле и Сочи. Компания планирует выйти в ближайшие года в 36 городов с населением более 500 тыс. чел.

Дивидендная политика компании подразумевает выплату не менее 50% от чистой прибыли 2 раза в год, при условии, что показатель Чистый долг / EBITDA» менее 3. В настоящий момент это условие не выполняется.

Выручка и темп роста по годам:

✔️2020: 6,25 млрд руб.

✔️2021: 12,4 млрд руб. +98,4%

✔️2022: 15,2 млрд руб. +22,6%

✔️2023: 20,9 млрд руб. +37,5%

Среднегодовой темп роста выручки за 3 года CAGR=49,5%, при этом в 2023 тем ускорился по отношению к 2022 году.

Чистая прибыль и рентабельность по чистой прибыли:

✔️2020: -2,81 млрд руб. -45%

✔️2021: -0,44 млрд руб. -3,5%

✔️2022: 0,81 млрд руб. +5,3%

✔️2023: 1,93 млрд руб. +9,2%

Ключевые текущие финансовые показатели:

👉🏼Выручка 20,9 млрд руб.

👉🏼Чистая прибыль 1,93 млрд руб.

👉🏼Рентабельность по EBITDA: 30,7%

👉🏼Чистый долг/EBITDA: 3,15

👉🏼Общий долг: 33,849 млрд руб.

👉🏼Денежные средства и эквиваленты: 8,32 млрд руб.

Оценка.

Если заложить темп роста выручки в 30% на 2024 и 2025,то:

P/E текущее: 26,15

P/E 2024: 20,64

P/E 2025: 15,87

Обращает на себя внимание рост общего долга до 33,8 млрд за счёт роста долгосрочных займов с 3,7 до 17,2 млрд руб. Это и понятно, компания активно наращивала парк автомобилей. Этим отчасти и обусловлено текущее лидерство. Но общая стоимость компании сейчас выглядит излишне высокой EV=84 млрд (капитализация + долг) и EV/EBITDA=10.

Количество кэша у компании 8,32 млрд руб. (4,2 млрд руб. за счёт IPO) говорит о том, что проблем с деньгами для дальнейшего агрессивного роста не предвидится.

Также хочется обратить внимание на рост чистой рентабельности до 9,2% и на то, что если бы не было расходов на обслуживание долга в размере 2,9 млрд руб., то чистая рентабельность могла быть вообще выше 20%.

Текущая оценка несколько завышена все же на мой взгляд и здесь нет смысла сравнивать с США.

Планируем искать интересные точки входа в бумагу, если рынок даст возможность купить дешевле.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купи

#обучение

#трейдинг

📊Рынок

Рынок мобильности (каршеринг и микромобильность) в России продолжает расти рекордными темпами. За 2 года рынок фактически удвоился достигнув размера в 86 млрд в 2023.

К 2028 году согласно некоторым прогнозам рынок достигнет 349 млрд руб., а средний темп роста CAGR составит 39%.

Прогнозы высокого потенциал роста рынка не берутся с потолка. В России пока еще сохраняется относительно низкий уровень проникновения услуг каршеринга по сравнении с другими странами. Сейчас автопарк каршеринга составляет всего 0,1% от совокупного автопарка, при этом в европейских странах с сопоставимым с Россией уровнем урбанизации проникновение каршеринга в 4–5 раз выше и рост в Европе продолжается.

Как ожидается основной рост в ближайшем будущем будет достигнут за счет роста каршеринга, а не микромобильности — с 44 млрд руб. до 234 млрд руб. к 2028 году.

Рынок каршеринга имеет огромный потенциал роста, учитывая постоянное удорожание новых автомобилей, дешевизну каршеринга в сравнении со стоимостью такси и комфорт поездки относительно общественного транспорта.

🚗Эмитент

Делимобиль - лидер каршеринга в России. Доля рынка по количеству поездок составляет - 40%, а в Москве и Московской области - 50%. Автопарк Делимобиля - более 26,6 тыс автомобилей. Компания работает в 11 городах: в Москве, Санкт-Петербурге, Екатеринбурге, Казани, Нижнем Новгороде, Новосибирске, Ростове-на-Дону, Самаре, Тольятти, Туле и Сочи. Компания планирует выйти в ближайшие года в 36 городов с населением более 500 тыс. чел.

Дивидендная политика компании подразумевает выплату не менее 50% от чистой прибыли 2 раза в год, при условии, что показатель Чистый долг / EBITDA» менее 3. В настоящий момент это условие не выполняется.

Выручка и темп роста по годам:

✔️2020: 6,25 млрд руб.

✔️2021: 12,4 млрд руб. +98,4%

✔️2022: 15,2 млрд руб. +22,6%

✔️2023: 20,9 млрд руб. +37,5%

Среднегодовой темп роста выручки за 3 года CAGR=49,5%, при этом в 2023 тем ускорился по отношению к 2022 году.

Чистая прибыль и рентабельность по чистой прибыли:

✔️2020: -2,81 млрд руб. -45%

✔️2021: -0,44 млрд руб. -3,5%

✔️2022: 0,81 млрд руб. +5,3%

✔️2023: 1,93 млрд руб. +9,2%

Ключевые текущие финансовые показатели:

👉🏼Выручка 20,9 млрд руб.

👉🏼Чистая прибыль 1,93 млрд руб.

👉🏼Рентабельность по EBITDA: 30,7%

👉🏼Чистый долг/EBITDA: 3,15

👉🏼Общий долг: 33,849 млрд руб.

👉🏼Денежные средства и эквиваленты: 8,32 млрд руб.

Оценка.

Если заложить темп роста выручки в 30% на 2024 и 2025,то:

P/E текущее: 26,15

P/E 2024: 20,64

P/E 2025: 15,87

Обращает на себя внимание рост общего долга до 33,8 млрд за счёт роста долгосрочных займов с 3,7 до 17,2 млрд руб. Это и понятно, компания активно наращивала парк автомобилей. Этим отчасти и обусловлено текущее лидерство. Но общая стоимость компании сейчас выглядит излишне высокой EV=84 млрд (капитализация + долг) и EV/EBITDA=10.

Количество кэша у компании 8,32 млрд руб. (4,2 млрд руб. за счёт IPO) говорит о том, что проблем с деньгами для дальнейшего агрессивного роста не предвидится.

Также хочется обратить внимание на рост чистой рентабельности до 9,2% и на то, что если бы не было расходов на обслуживание долга в размере 2,9 млрд руб., то чистая рентабельность могла быть вообще выше 20%.

Текущая оценка несколько завышена все же на мой взгляд и здесь нет смысла сравнивать с США.

Планируем искать интересные точки входа в бумагу, если рынок даст возможность купить дешевле.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купи

#обучение

#трейдинг

{kind=link}

🟢P/E по странам: насколько сейчас дешевы акции?

Отношение капитализации всех компаний к чистой прибыли всех компаний, то есть P/E всего рынка служит неплохим индикатором того, насколько дешев или дорог весь рынок в целом.

Наш рынок по P/E часто сравнивают с США, что не вполне корректно, так как американский рынок является довольно давно переоцененным даже по сравнению со своим историческим средним.

Если взглянуть на разные рынки и сравнить их текущие P/E с историческим средним показателем за 5 лет и, скажем 10 лет, то можно сравнить насколько дешевы или дороги акции разных стран в сравнении с прошлыми средними значениями, а также между собой.

📃Текущий P/E; P/E 5 лет; P/E 10 лет:

USA: 25,12; 20,47; 16,00

UK: 13,67; 11,86; 12,15

Germany: 13,72; 13,27; 12,22

France: 17,82; 15,46; 12,95

Italy: 9,8; 10,58; 11,29

Canada: 17,24; 14,41; 14,15

Turkey: 8,21; 5,50; 8,15

China: 9,23; 11,27; 11,07

Hong Kong: 13,51; 15,13; 15,18

India: 25,11; 21,77; 17,07

Russia: 4,30; 4,95; 6,20

Здесь видно, насколько дороги одни рынки и также насколько дешевы другие.

Фактически получается, что текущий средний p/e российских акций:

✔️На 23% ниже среднего значения за 5 лет

✔️На 30% ниже среднего значения за 10 лет

✔️На 47% ниже текущего значения турецкого фондового рынка

✔️На 53% дешевле китайского фондового рынка

✔️Более, чем на 70% дешевле таких рынков как США, Индия, Франция, Канада.

Даже, если не смотреть на очень оптимистичные примеры, видно, что среднее P/E по всем рынкам где-то около 10-13. То есть можно сказать, что российские акции продолжают стоить более чем на 50% ниже средних показателей по рынкам.

Среди крупнейших компаний России остались относительно недорогие бумаги.

P/E по ТОП - крупнейших по капитализации российских компаний:

1️⃣Сбербанк SBER P/E - 4,89

2️⃣Роснефть ROSN P/E - 4,60

3️⃣Лукойл LKOH P/E - 4,25

4️⃣Новатэк NVTK P/E - 9,63

5️⃣Газпромнефть SIBN - 6,26

Рано или поздно эта несправедливость будет устранена «невидимой рукой рынка» и российские акции подорожают до справедливых значений.

#обзор #что_купить

#обучение_инвестициям

#аналитика

#обучение

#трейдинг

Отношение капитализации всех компаний к чистой прибыли всех компаний, то есть P/E всего рынка служит неплохим индикатором того, насколько дешев или дорог весь рынок в целом.

Наш рынок по P/E часто сравнивают с США, что не вполне корректно, так как американский рынок является довольно давно переоцененным даже по сравнению со своим историческим средним.

Если взглянуть на разные рынки и сравнить их текущие P/E с историческим средним показателем за 5 лет и, скажем 10 лет, то можно сравнить насколько дешевы или дороги акции разных стран в сравнении с прошлыми средними значениями, а также между собой.

📃Текущий P/E; P/E 5 лет; P/E 10 лет:

USA: 25,12; 20,47; 16,00

UK: 13,67; 11,86; 12,15

Germany: 13,72; 13,27; 12,22

France: 17,82; 15,46; 12,95

Italy: 9,8; 10,58; 11,29

Canada: 17,24; 14,41; 14,15

Turkey: 8,21; 5,50; 8,15

China: 9,23; 11,27; 11,07

Hong Kong: 13,51; 15,13; 15,18

India: 25,11; 21,77; 17,07

Russia: 4,30; 4,95; 6,20

Здесь видно, насколько дороги одни рынки и также насколько дешевы другие.

Фактически получается, что текущий средний p/e российских акций:

✔️На 23% ниже среднего значения за 5 лет

✔️На 30% ниже среднего значения за 10 лет

✔️На 47% ниже текущего значения турецкого фондового рынка

✔️На 53% дешевле китайского фондового рынка

✔️Более, чем на 70% дешевле таких рынков как США, Индия, Франция, Канада.

Даже, если не смотреть на очень оптимистичные примеры, видно, что среднее P/E по всем рынкам где-то около 10-13. То есть можно сказать, что российские акции продолжают стоить более чем на 50% ниже средних показателей по рынкам.

Среди крупнейших компаний России остались относительно недорогие бумаги.

P/E по ТОП - крупнейших по капитализации российских компаний:

1️⃣Сбербанк SBER P/E - 4,89

2️⃣Роснефть ROSN P/E - 4,60

3️⃣Лукойл LKOH P/E - 4,25

4️⃣Новатэк NVTK P/E - 9,63

5️⃣Газпромнефть SIBN - 6,26

Рано или поздно эта несправедливость будет устранена «невидимой рукой рынка» и российские акции подорожают до справедливых значений.

#обзор #что_купить

#обучение_инвестициям

#аналитика

#обучение

#трейдинг

🟢Озон активизируется: почему акции Озон могут вырасти на 300%

Озон банк сегодня объявил, что планирует активизировать развитие fintech направления расширив перечень кредитных продуктов для физических и юридических лиц.

Чтобы понять как активизация развития этого направления повлияет на рост бизнеса и акции посмотрим сначала на финансовые показатели Озона.

📝Финансовая отчетность.

Озон конечно, это растущая компания, а для растущей компании одним из главных показателей успешности является темп роста бизнеса.

Посмотрим сначала на тем роста объёма продаж на маркетплейсе то есть на GMV и на темп его роста по годам:

✔️2019: 80,8 млрд руб.

✔️2020: 197,4 млрд руб. +144,3%

✔️2021: 448,3 млрд руб. +127,1%

✔️2022: 832,2 млрд руб. +85,6%

✔️2023: 1752 млрд руб. +110,5%

✔️2024 1 кв: 570 млрд руб. + 88%

Среднегодовой темп роста оборота маркетплейса GMV за период составил CAGR=115,8%. Замедление роста в 1 кв 2024 несколько настораживает.

Посмотрим на темп роста выручки и ее тем роста:

✔️2019: 60,1 млрд руб.

✔️2020: 104,4 млрд руб. +73,7%

✔️2021: 178,2 млрд руб. +70,7%

✔️2022: 277,1 млрд руб. +50,5%

✔️2023: 424,3 млрд руб. +53,1%

✔️2024 1 кв: 123 млрд руб. + 32%

Видно, что темп роста выручки несколько ниже, чем GMV. Средний темп CAGR составляет 63% и в 2023 темп не увеличился не смотря на ускорение роста GMV, а в 1 кв 2024 замедлился до 32%. Несмотря на это показатели темпа роста остаются весьма высокими.

Но нужно понимать, что Озон - пока что убыточная компания. Чистая прибыль и чистая рентабельность по годам:

✔️2019: -19,4 млрд руб. -32,3%

✔️2020: -22,3 млрд руб. -21,4%

✔️2021: -56,8 млрд руб. -31,9%

✔️2022: -58,2 млрд руб. -21,0%

✔️2023: -47,2 млрд руб. -10,1%

✔️2024 1 кв: -13,2 млрд руб. -

Отрицательная чистая прибыль связана с активной экспансией маркетплейса - свободные денежные средства инвестируются в рост и менеджмент особо не обращает внимание какая выйдет прибыль. Цель стратегии расти высокими темпами, чтобы занять максимально большую долю рынка и выйти на такие объёмы продаж, что эффект масштаба обеспечит лидерство и достаточную рентабельность.

EBITDA уже в 2023 вышла в положительную зону. EBITDA по годам и рентабельность EBITDA:

✔️2019: -15,8 млрд руб. -26,3%

✔️2020: -11,7 млрд руб. -11,2%

✔️2021: -41,2 млрд руб. -23,1%

✔️2022: -3,22 млрд руб. -1,2%

✔️2023: 4,21 млрд руб. +1%

✔️2024 1 кв: 9,3 млрд руб. + 16%

Рентабельность по EBITDA закрепилась в положительной зоне и это хороший сигнал.

💣 В отчётности за 1-й квартал 2024 Озон впервые раскрыл результаты Финтех направления:

✔️Количество пользователей 20,2 млн +70%

✔️Выручка 14,6 млрд руб. +225%

✔️Скорр.EBITDA 5,934 млрд руб. +147%

✔️средства клиентов 75,222 +846%

Реклама и финансовые услуги дают дополнительную выручку и позволяют увеличить рентабельность.

🔥Компания уже увидел успехи Финтех направления и планирует усилить развитие кредитования. Кредитование и рекламное направление позволит ещё больше увеличить рентабельность и быстрее выйти в чистую прибыль.

🧮Оценка.

Если заложить темп роста GMV:

👉🏼2024 +80%

👉🏼2025 +60%

👉🏼2026 +50%

И заложить выход на чистую прибыль в хотя бы в 1% от GMV в 2026, и в 2% от GMV в 2026, то GMV и чистая прибыль:

👉🏼2024 GMV: 3150 млрд, ЧП: 0

👉🏼2025 GMV: 5045 млрд, ЧП: 50 млрд

👉🏼2026 GMV: 7568 млрд, ЧП: 300 млрд

Рентабельность в 2% от GMV в 2% более чем реальна. У AMAZON в 2023 она составила 4,8%.

В таком случае форвардный P/E 2026 = 5,5. При Справедливой оценке в 20 P/E целевая цена акции 15520 руб. или +300%.

#ozon

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#обучение

Озон банк сегодня объявил, что планирует активизировать развитие fintech направления расширив перечень кредитных продуктов для физических и юридических лиц.

Чтобы понять как активизация развития этого направления повлияет на рост бизнеса и акции посмотрим сначала на финансовые показатели Озона.

📝Финансовая отчетность.

Озон конечно, это растущая компания, а для растущей компании одним из главных показателей успешности является темп роста бизнеса.

Посмотрим сначала на тем роста объёма продаж на маркетплейсе то есть на GMV и на темп его роста по годам:

✔️2019: 80,8 млрд руб.

✔️2020: 197,4 млрд руб. +144,3%

✔️2021: 448,3 млрд руб. +127,1%

✔️2022: 832,2 млрд руб. +85,6%

✔️2023: 1752 млрд руб. +110,5%

✔️2024 1 кв: 570 млрд руб. + 88%

Среднегодовой темп роста оборота маркетплейса GMV за период составил CAGR=115,8%. Замедление роста в 1 кв 2024 несколько настораживает.

Посмотрим на темп роста выручки и ее тем роста:

✔️2019: 60,1 млрд руб.

✔️2020: 104,4 млрд руб. +73,7%

✔️2021: 178,2 млрд руб. +70,7%

✔️2022: 277,1 млрд руб. +50,5%

✔️2023: 424,3 млрд руб. +53,1%

✔️2024 1 кв: 123 млрд руб. + 32%

Видно, что темп роста выручки несколько ниже, чем GMV. Средний темп CAGR составляет 63% и в 2023 темп не увеличился не смотря на ускорение роста GMV, а в 1 кв 2024 замедлился до 32%. Несмотря на это показатели темпа роста остаются весьма высокими.

Но нужно понимать, что Озон - пока что убыточная компания. Чистая прибыль и чистая рентабельность по годам:

✔️2019: -19,4 млрд руб. -32,3%

✔️2020: -22,3 млрд руб. -21,4%

✔️2021: -56,8 млрд руб. -31,9%

✔️2022: -58,2 млрд руб. -21,0%

✔️2023: -47,2 млрд руб. -10,1%

✔️2024 1 кв: -13,2 млрд руб. -

Отрицательная чистая прибыль связана с активной экспансией маркетплейса - свободные денежные средства инвестируются в рост и менеджмент особо не обращает внимание какая выйдет прибыль. Цель стратегии расти высокими темпами, чтобы занять максимально большую долю рынка и выйти на такие объёмы продаж, что эффект масштаба обеспечит лидерство и достаточную рентабельность.

EBITDA уже в 2023 вышла в положительную зону. EBITDA по годам и рентабельность EBITDA:

✔️2019: -15,8 млрд руб. -26,3%

✔️2020: -11,7 млрд руб. -11,2%

✔️2021: -41,2 млрд руб. -23,1%

✔️2022: -3,22 млрд руб. -1,2%

✔️2023: 4,21 млрд руб. +1%

✔️2024 1 кв: 9,3 млрд руб. + 16%

Рентабельность по EBITDA закрепилась в положительной зоне и это хороший сигнал.

💣 В отчётности за 1-й квартал 2024 Озон впервые раскрыл результаты Финтех направления:

✔️Количество пользователей 20,2 млн +70%

✔️Выручка 14,6 млрд руб. +225%

✔️Скорр.EBITDA 5,934 млрд руб. +147%

✔️средства клиентов 75,222 +846%

Реклама и финансовые услуги дают дополнительную выручку и позволяют увеличить рентабельность.

🔥Компания уже увидел успехи Финтех направления и планирует усилить развитие кредитования. Кредитование и рекламное направление позволит ещё больше увеличить рентабельность и быстрее выйти в чистую прибыль.

🧮Оценка.

Если заложить темп роста GMV:

👉🏼2024 +80%

👉🏼2025 +60%

👉🏼2026 +50%

И заложить выход на чистую прибыль в хотя бы в 1% от GMV в 2026, и в 2% от GMV в 2026, то GMV и чистая прибыль:

👉🏼2024 GMV: 3150 млрд, ЧП: 0

👉🏼2025 GMV: 5045 млрд, ЧП: 50 млрд

👉🏼2026 GMV: 7568 млрд, ЧП: 300 млрд

Рентабельность в 2% от GMV в 2% более чем реальна. У AMAZON в 2023 она составила 4,8%.

В таком случае форвардный P/E 2026 = 5,5. При Справедливой оценке в 20 P/E целевая цена акции 15520 руб. или +300%.

#ozon

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#обучение

{kind=link}

🟢Fintech OZON почти догнал по уровню прибыли банки из топ-40

Банк Ozon, несмотря на скромный размер активов ( 58-е место 139 млрд рублей) вплотную приблизился к топ-30 по размеру прибыли по итогам первого полугодия 2024 года.

Озон-банк показал высокую рентабельность и показал чистую прибыль за шесть месяцев - 6,2 млрд рублей (33-е место по размеру прибыли за отчетный период).

Сопоставимые доходы за первое полугодие 2024 года показывают классические банки, имеющие активы на сотни миллиардов рублей, и входящие в топ-40 банков по размеру бизнеса: «Точка» (активы — около 300 млрд рублей, прибыль — 4,3 млрд рублей), Азиатско-Тихоокеанский банк (254 млрд рублей, прибыль 5,1 млрд рублей), «Кредит Европа банк» (228,3 млрд рублей, прибыль 6,7 млрд рублей).

Озон-банк имеет гигантский потенциал развития финансовых услуг, что уже драйвит выручку. Держим бумагу в стратегии Индустрии 4.0 и рассчитывается на продолжение роста в ближайшее время.

#OZON

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#новичкам

#обучение

#трейдинг

Банк Ozon, несмотря на скромный размер активов ( 58-е место 139 млрд рублей) вплотную приблизился к топ-30 по размеру прибыли по итогам первого полугодия 2024 года.

Озон-банк показал высокую рентабельность и показал чистую прибыль за шесть месяцев - 6,2 млрд рублей (33-е место по размеру прибыли за отчетный период).

Сопоставимые доходы за первое полугодие 2024 года показывают классические банки, имеющие активы на сотни миллиардов рублей, и входящие в топ-40 банков по размеру бизнеса: «Точка» (активы — около 300 млрд рублей, прибыль — 4,3 млрд рублей), Азиатско-Тихоокеанский банк (254 млрд рублей, прибыль 5,1 млрд рублей), «Кредит Европа банк» (228,3 млрд рублей, прибыль 6,7 млрд рублей).

Озон-банк имеет гигантский потенциал развития финансовых услуг, что уже драйвит выручку. Держим бумагу в стратегии Индустрии 4.0 и рассчитывается на продолжение роста в ближайшее время.

#OZON

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#новичкам

#обучение

#трейдинг

🟢НМТП опубликовал отчет по РСБУ. Почему бумаги могут вырасти?

NMTP: Новороссийский морской торговый порт - один из крупнейший портовых операторов в России (второй после ДВМП по выручке).

⛴У компании три основных актива - три порта: в Новороссийске, в Приморске и в Балтийске.

Основную прибыль компании приносит перевалка наливных грузов, но также присутствует доход от грузооборота с контейнеров и металлов.

Структура акционеров:

🧷Транснефть - 62% акций

🧷Росимущество - 20%

🧷РЖД - 2,75%

Фактически государственная компания

💸Дивидендная политика: выплачивает 50% от чистой прибыли по МСФО.

Компания исправно выплачивает дивиденды.

Год/ дивиденд в руб./див. Доходность:

2018: 1,28 р./ 18,7%

2019: 1,35 р./ 15,0%

2020: 0,06 р./ 0,7%

2021: 0,54 р./ 8,0%

2022: 0,798 р./ 17,7%

2023: 0,772 р./ 6,7%

Всегда много и всегда хорошая див. Доходность. Фактически генератор дивидендов :)

Компания обладает феноменальной рентабельностью (из доступных консолидированных отчетов по МСФО), год/ выручка /опер.прибыль/ опер.рентабельность:

2019: 56,1 млрд/ 40,7 млрд/ 72,58%

2020: 45,6 млрд/ 28,9 млрд/ 63,39%

2021 1п: 18,2 млрд/ 15,2 млрд / 83,2%

2023: 67,5 млрд/ 43,2 млрд / 64,05%

Другие важные характеристики:

✔️Рентабельность по чистой прибыли ~50-60%

✔️EV/EBITDA сейчас 3.5X, тогда как средний за последние 5 лет 5X

✔️P/E форвардный на 2024 - 3X при среднем выше 5.

✔️На балансе имеет денежных средств в 29 млрд , а также 12 млрд дебиторка, что составляет 20% от всей цены компании на бирже в 180 млрд.

🔥На днях вышел отчет по РСБУ за 1п.,где чистая прибыль за полугодие подскочила в 2 раза до 29,34 млрд, а отчета по МСФО ещё нет.

Как бы считается, что данные в РСБУ не консолидированы и на них не смотрят.

Но у НМТП данные по чистой прибыли в РСБУ и в МСФО, которая выходит позже всегда очень близки.

Смотрим Год/ РСБУ/ МСФО из доступных:

2019: 58,9 млрд/ 61 млрд

2020: 2,327 млрд/ 4,843 млрд

2023 1п: 17,6 млрд/ 17,815 млрд

2023: 29,3 млрд/ 34,8 млрд

2024 1п: /29,35 млрд/ ❓

Исходя из этого можно ожидать, что чистая прибыль за 1п. будет в этом же районе, около 30 млрд. Это почти в 2 раза больше, чем в 2023!

Текущая оценка:

👉🏼Чистая прибыль 2024 - 60 млрд руб

👉🏼P/E 2024 =3

👉🏼 Дивиденд за 2024 - 1,5 руб.

👉🏼 Дивидендная доходность за 2024 - 16,24%

Потенциально бумаги остаются очень интересными по следующим причинам:

✔️НМТП полностью погасила долг в $2,5 млрд долл., который брался ещё в 2011 под покупку порта в Приморске.

✔️НМТП является транспортным монополистом, поэтому спрос в зависимости от цен на перевалку грузов будет неэластичным, то есть компания может значительно повысить цены без значительного падения спроса.

✔️НМТП обладает единственными крупными портами и инфраструктурой, которые способны переваливать нефть и другие грузы в Африку, Китай, Индию и др. Дружественные страны через южные морские ворота в Новороссийске и через балтийские ворота в Приморске. Поэтому нефть с западных закрытых маршрутов постепенно начинает отгружаться через мощности НМТП, что уже мы видим в отчётности.

✔️Правительство РФ планировало приватизацию Совкомфлота, ВТБ и НМТП. Совкомфлот был приватизирован в 2020, ВТБ в 2023 году. НМТП единственный оставшийся актив, который может быть приватизирован. Приватизация будет проходить по ценам, которые устроят правительство, по справедливым ценам, а это за 20 руб. за бумагу с потенциалом 100%

✔️РЖД ведёт активную реконструкцию железных дорог на подходе к Новороссийску. Сейчас там узкое горлышко. Планируется увеличить пропускную способность с 8 млн тон до 43 млн тон, что кратно увеличит возможности в перевалке, а значит грузооборот и выручку НМТП.

Риски:

🧷В марте ФАС возбудила отношении НМТП антимонопольное дело из-за роста тарифов на перевалку черных металлов в порту Новороссийск. В случае установления вины стивидору грозит штраф.

🧷Отказ от дивидендных выплат и инвестиции в расширение портовых мощностей (оцениваю как маловероятный сценарий).

Держим бумагу в стратегии. Брали по 5 р. Продавали половину по 16,5 руб. Планируем добирать.

#обзор #что_купить #трейдинг

#аналитика

#что_купить

#новичкам

NMTP: Новороссийский морской торговый порт - один из крупнейший портовых операторов в России (второй после ДВМП по выручке).

⛴У компании три основных актива - три порта: в Новороссийске, в Приморске и в Балтийске.

Основную прибыль компании приносит перевалка наливных грузов, но также присутствует доход от грузооборота с контейнеров и металлов.

Структура акционеров:

🧷Транснефть - 62% акций

🧷Росимущество - 20%

🧷РЖД - 2,75%

Фактически государственная компания

💸Дивидендная политика: выплачивает 50% от чистой прибыли по МСФО.

Компания исправно выплачивает дивиденды.

Год/ дивиденд в руб./див. Доходность:

2018: 1,28 р./ 18,7%

2019: 1,35 р./ 15,0%

2020: 0,06 р./ 0,7%

2021: 0,54 р./ 8,0%

2022: 0,798 р./ 17,7%

2023: 0,772 р./ 6,7%

Всегда много и всегда хорошая див. Доходность. Фактически генератор дивидендов :)

Компания обладает феноменальной рентабельностью (из доступных консолидированных отчетов по МСФО), год/ выручка /опер.прибыль/ опер.рентабельность:

2019: 56,1 млрд/ 40,7 млрд/ 72,58%

2020: 45,6 млрд/ 28,9 млрд/ 63,39%

2021 1п: 18,2 млрд/ 15,2 млрд / 83,2%

2023: 67,5 млрд/ 43,2 млрд / 64,05%

Другие важные характеристики:

✔️Рентабельность по чистой прибыли ~50-60%

✔️EV/EBITDA сейчас 3.5X, тогда как средний за последние 5 лет 5X

✔️P/E форвардный на 2024 - 3X при среднем выше 5.

✔️На балансе имеет денежных средств в 29 млрд , а также 12 млрд дебиторка, что составляет 20% от всей цены компании на бирже в 180 млрд.

🔥На днях вышел отчет по РСБУ за 1п.,где чистая прибыль за полугодие подскочила в 2 раза до 29,34 млрд, а отчета по МСФО ещё нет.

Как бы считается, что данные в РСБУ не консолидированы и на них не смотрят.

Но у НМТП данные по чистой прибыли в РСБУ и в МСФО, которая выходит позже всегда очень близки.

Смотрим Год/ РСБУ/ МСФО из доступных:

2019: 58,9 млрд/ 61 млрд

2020: 2,327 млрд/ 4,843 млрд

2023 1п: 17,6 млрд/ 17,815 млрд

2023: 29,3 млрд/ 34,8 млрд

2024 1п: /29,35 млрд/ ❓

Исходя из этого можно ожидать, что чистая прибыль за 1п. будет в этом же районе, около 30 млрд. Это почти в 2 раза больше, чем в 2023!

Текущая оценка:

👉🏼Чистая прибыль 2024 - 60 млрд руб

👉🏼P/E 2024 =3

👉🏼 Дивиденд за 2024 - 1,5 руб.

👉🏼 Дивидендная доходность за 2024 - 16,24%

Потенциально бумаги остаются очень интересными по следующим причинам:

✔️НМТП полностью погасила долг в $2,5 млрд долл., который брался ещё в 2011 под покупку порта в Приморске.

✔️НМТП является транспортным монополистом, поэтому спрос в зависимости от цен на перевалку грузов будет неэластичным, то есть компания может значительно повысить цены без значительного падения спроса.

✔️НМТП обладает единственными крупными портами и инфраструктурой, которые способны переваливать нефть и другие грузы в Африку, Китай, Индию и др. Дружественные страны через южные морские ворота в Новороссийске и через балтийские ворота в Приморске. Поэтому нефть с западных закрытых маршрутов постепенно начинает отгружаться через мощности НМТП, что уже мы видим в отчётности.

✔️Правительство РФ планировало приватизацию Совкомфлота, ВТБ и НМТП. Совкомфлот был приватизирован в 2020, ВТБ в 2023 году. НМТП единственный оставшийся актив, который может быть приватизирован. Приватизация будет проходить по ценам, которые устроят правительство, по справедливым ценам, а это за 20 руб. за бумагу с потенциалом 100%

✔️РЖД ведёт активную реконструкцию железных дорог на подходе к Новороссийску. Сейчас там узкое горлышко. Планируется увеличить пропускную способность с 8 млн тон до 43 млн тон, что кратно увеличит возможности в перевалке, а значит грузооборот и выручку НМТП.

Риски:

🧷В марте ФАС возбудила отношении НМТП антимонопольное дело из-за роста тарифов на перевалку черных металлов в порту Новороссийск. В случае установления вины стивидору грозит штраф.

🧷Отказ от дивидендных выплат и инвестиции в расширение портовых мощностей (оцениваю как маловероятный сценарий).

Держим бумагу в стратегии. Брали по 5 р. Продавали половину по 16,5 руб. Планируем добирать.

#обзор #что_купить #трейдинг

#аналитика

#что_купить

#новичкам

🟢Сбер отчет по МСФО: оценка и прогноз

Высокие процентные ставки не мешают банку продолжать наращивать капитал и чистую прибыль.

Динамка кредитного портфеля и средств клиентов на скрине - говорит сама за себя.

👹Ключевые Фин. показатели/ 1п 2023 / 1п 2024/ изменение:

✔️Процентные доходы, млрд: 1 899,4/ 3 262/ +71,7%

✔️Процентные расходы, млрд: -689,7/ - 1783,4/ +260%

✔️Чистый процентный доход, млрд: 1160,4/ 1413,1/ +21,8%

✔️ Чистые комиссионные доходы, млрд: 358/ 393,6/ +9,9%

✔️ Операционные доходы, млрд: 1382,2/ 1510,1 /+9,3%

✔️Резерв под обесценение, млрд: 153,3/ 170 / +10,9%

✔️ Операционные расходы, млрд: -398,2/ -480,3/ +20,6%

✔️Чистая прибыль, млрд: 740,3/ 816,3 / +10,3%

✔️ ROE: 25,5%/ 25%/ -0,5 п.п.

✔️ NIM (чистая процентная маржа): +5,8%/ 5,9% / +0,1 п.п

✔️ CIR (опер.расходы/опер.доходы): 25,5%/ 29%/ +3,5 п.п.

👍Результаты блестящие: Процентные доходы банка увеличились на 71,7% до 3,3 трлн руб. на фоне роста объема кредитного портфеля. Сбер сейчас очень активен в привлечении на вклады, это видно даже на бытовом уровне. Процентные расходы увеличились более чем в два с половиной раза до 1,8 млрд руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде выросли на 21,8%, составив 1,4 трлн руб.

📝 И хочется отметить, несмотря на высокие ставки У Сбера выросла чистая процентная маржа на 0,1 п.п. до 5,9%! Доступ к дешевому фондированию для Сбера преимущество, но здесь чисто эффективное управление бизнесом!

🏺В копилку Сбера добавим рост чистых комиссионных доходов на 9,9% до 393,6 млрд руб.

👹 Меня немного настораживает динамика отношения операционных расходов к операционным доходам - она выросла до 29,0% против 25,5% годом ранее. Это заметное ухудшение.

💰Но несмотря ни на что, чистая прибыль Сбербанка за 6 мес. увеличилась на 10,3% и составив 816,3 млрд руб.

При этом в отчете по РПБУ за 7 месяцев вышедший на один день позже можно отметить чистую прибыль за июль +141,2 млрд или +8,2% с Нач года

☝🏻Важно, что достаточность капитала по (H20.0) = 14,1%, это значит, что дивидендам за 2024 ничего не угрожает.

✅Прогноз 2024:

👉🏼Чистая прибыль 2024: ~1663,3 млрд

👉🏼P/E 2024 ~ 3,85X

👉🏼P/BV 2024 ~ 0,8X

👉🏼 Дивиденд 2024 ~ 36,8 руб.

👉🏼 Див.доходность 2024 ~ 13%

👉🏼 Див. Доходность на 3-х летнем периоде > 39%

Считаю, что значительного ухудшения финансовых показателей Сбера ждать не стоит, так как экономика чувствует себя превосходно. Банк показал, что может продолжать наращивать чистую прибыль даже при экстремально высоких ставках. Снижение ставок, которое начнётся в конце 2024 - в начале 2025 года значительно переоценит бумаги зелёного гиганта.

Считаю, что текущая оценка и дивидендная доходность позволяют покупать сейчас и тем более на откатах.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

Высокие процентные ставки не мешают банку продолжать наращивать капитал и чистую прибыль.

Динамка кредитного портфеля и средств клиентов на скрине - говорит сама за себя.

👹Ключевые Фин. показатели/ 1п 2023 / 1п 2024/ изменение:

✔️Процентные доходы, млрд: 1 899,4/ 3 262/ +71,7%

✔️Процентные расходы, млрд: -689,7/ - 1783,4/ +260%

✔️Чистый процентный доход, млрд: 1160,4/ 1413,1/ +21,8%

✔️ Чистые комиссионные доходы, млрд: 358/ 393,6/ +9,9%

✔️ Операционные доходы, млрд: 1382,2/ 1510,1 /+9,3%

✔️Резерв под обесценение, млрд: 153,3/ 170 / +10,9%

✔️ Операционные расходы, млрд: -398,2/ -480,3/ +20,6%

✔️Чистая прибыль, млрд: 740,3/ 816,3 / +10,3%

✔️ ROE: 25,5%/ 25%/ -0,5 п.п.

✔️ NIM (чистая процентная маржа): +5,8%/ 5,9% / +0,1 п.п

✔️ CIR (опер.расходы/опер.доходы): 25,5%/ 29%/ +3,5 п.п.

👍Результаты блестящие: Процентные доходы банка увеличились на 71,7% до 3,3 трлн руб. на фоне роста объема кредитного портфеля. Сбер сейчас очень активен в привлечении на вклады, это видно даже на бытовом уровне. Процентные расходы увеличились более чем в два с половиной раза до 1,8 млрд руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде выросли на 21,8%, составив 1,4 трлн руб.

📝 И хочется отметить, несмотря на высокие ставки У Сбера выросла чистая процентная маржа на 0,1 п.п. до 5,9%! Доступ к дешевому фондированию для Сбера преимущество, но здесь чисто эффективное управление бизнесом!

🏺В копилку Сбера добавим рост чистых комиссионных доходов на 9,9% до 393,6 млрд руб.

👹 Меня немного настораживает динамика отношения операционных расходов к операционным доходам - она выросла до 29,0% против 25,5% годом ранее. Это заметное ухудшение.

💰Но несмотря ни на что, чистая прибыль Сбербанка за 6 мес. увеличилась на 10,3% и составив 816,3 млрд руб.

При этом в отчете по РПБУ за 7 месяцев вышедший на один день позже можно отметить чистую прибыль за июль +141,2 млрд или +8,2% с Нач года

☝🏻Важно, что достаточность капитала по (H20.0) = 14,1%, это значит, что дивидендам за 2024 ничего не угрожает.

✅Прогноз 2024:

👉🏼Чистая прибыль 2024: ~1663,3 млрд

👉🏼P/E 2024 ~ 3,85X

👉🏼P/BV 2024 ~ 0,8X

👉🏼 Дивиденд 2024 ~ 36,8 руб.

👉🏼 Див.доходность 2024 ~ 13%

👉🏼 Див. Доходность на 3-х летнем периоде > 39%

Считаю, что значительного ухудшения финансовых показателей Сбера ждать не стоит, так как экономика чувствует себя превосходно. Банк показал, что может продолжать наращивать чистую прибыль даже при экстремально высоких ставках. Снижение ставок, которое начнётся в конце 2024 - в начале 2025 года значительно переоценит бумаги зелёного гиганта.

Считаю, что текущая оценка и дивидендная доходность позволяют покупать сейчас и тем более на откатах.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

{kind=link}

🟡Совкомфлот МСФО 1п. 2024: оценка и прогноз.

✔️Выручка на основе тайм-чартерного эквивалента в I полугодии составила $1019 млн (-16% год к году (г/г)). ✔️Выручка на основе тайм-чартерного эквивалента за II квартал снизилась на 29% г/г, до $373,5 млн. Довольно значительное снижение.

✔️EBITDA снизилась аж на 32%, до $591 млн.

✔️Как результат чистая прибыль в I полугодии снизилась на 35% г/г, до $324 млн. (-35% г/г). ✔️Скорректированная чистая прибыль в рублях упала с 42,7 млрд до 31,5 млрд руб. или на 26%.

Причины снижения финансовых показателей:

⭕️Санкции, часть судов оказались под именными санкциями, что очевидно усложняет всю логистику.

⭕️Выручка и чистая прибыль снизились из-за падения фрахтовых ставок на танкеры Aframax.

⭕️Построение логистических цепочек продолжается, и если в 2023 году компания была их чуть ли не единственным бенефициаром, то сейчас у России появляются другие, международные компании-партнеры, которые берут на себя часть перевозки нефти.

⚖️Оценка и прогноз:

После 83 млрд чистой прибыли в 2023 году, в 2024 чистая прибыль может опуститься до 60 млрд или даже 50 млрд рублей.

👉🏼Прогноз ЧП2024: 55 млрд

👉🏼P/E 2024 - 4,4

👉🏼Дивиденд - 11,5 руб.(если выплатят 50%)

👉🏼див. Доходность 2024 - 11,3%

Перспективы сложно прогнозириуемы. Ну я не могу поставить даже 7 балов (из 10) что чистая прибыль будет 60 млрд. И не могу дать даже 6 балов, что чистая прибыль в 2025 сохранится или вырастет.

Не рекомендую сейчас держать бумагу.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#трейдинг

✔️Выручка на основе тайм-чартерного эквивалента в I полугодии составила $1019 млн (-16% год к году (г/г)). ✔️Выручка на основе тайм-чартерного эквивалента за II квартал снизилась на 29% г/г, до $373,5 млн. Довольно значительное снижение.

✔️EBITDA снизилась аж на 32%, до $591 млн.

✔️Как результат чистая прибыль в I полугодии снизилась на 35% г/г, до $324 млн. (-35% г/г). ✔️Скорректированная чистая прибыль в рублях упала с 42,7 млрд до 31,5 млрд руб. или на 26%.

Причины снижения финансовых показателей:

⭕️Санкции, часть судов оказались под именными санкциями, что очевидно усложняет всю логистику.

⭕️Выручка и чистая прибыль снизились из-за падения фрахтовых ставок на танкеры Aframax.

⭕️Построение логистических цепочек продолжается, и если в 2023 году компания была их чуть ли не единственным бенефициаром, то сейчас у России появляются другие, международные компании-партнеры, которые берут на себя часть перевозки нефти.

⚖️Оценка и прогноз:

После 83 млрд чистой прибыли в 2023 году, в 2024 чистая прибыль может опуститься до 60 млрд или даже 50 млрд рублей.

👉🏼Прогноз ЧП2024: 55 млрд

👉🏼P/E 2024 - 4,4

👉🏼Дивиденд - 11,5 руб.(если выплатят 50%)

👉🏼див. Доходность 2024 - 11,3%

Перспективы сложно прогнозириуемы. Ну я не могу поставить даже 7 балов (из 10) что чистая прибыль будет 60 млрд. И не могу дать даже 6 балов, что чистая прибыль в 2025 сохранится или вырастет.

Не рекомендую сейчас держать бумагу.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#трейдинг

{kind=link}

🟡Делимобиль отчет: Рост ускорится и риски тоже

Ключевые финансовые показатели по МСФО за 1п. 2024:

✔️Выручка общая: 12,664 млрд +46%

✔️Выручка (каршеринг): 10,375 млрд +51%

✔️Себестоимость обслуживания: (8,994)

✔️Валовая прибыль 3,670 млрд +19%

✔️EBITDA: 2,858 млрд +10%

✔️Рентабельность по EBITDA: 23% -7п.п.

✔️Чистый долг/EBITDA 3,7X

✔️Чистая прибыль 523 млн -32%

Компания изо всех сил старается захватить рынок и продолжает агрессивный рост.

Рентабельность всех основных метрик упала - рентабельность по валовой прибыли упала с 36% до 29%, рентабельность по EBITDA упала с 30% до 23%, рентабельность по чистой прибыли снизилась с 9% до 4%.

Долг вырос с 3,2x до 3,7x и с учётом высоких ставок сильно давит на чистую прибыль. Долг почти 25 млрд при падении чистой прибыли до 523 млн руб!

Мы меняем свой взгляд по бумаге. Текущий P/E >40, при гигантском долге и росте стоимости обслуживания и все более обостряющейся конкуренции. Ждём снижения бумаги и не планируем пока покупать в стратегию.

#DELI

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

Ключевые финансовые показатели по МСФО за 1п. 2024:

✔️Выручка общая: 12,664 млрд +46%

✔️Выручка (каршеринг): 10,375 млрд +51%

✔️Себестоимость обслуживания: (8,994)

✔️Валовая прибыль 3,670 млрд +19%

✔️EBITDA: 2,858 млрд +10%

✔️Рентабельность по EBITDA: 23% -7п.п.

✔️Чистый долг/EBITDA 3,7X

✔️Чистая прибыль 523 млн -32%

Компания изо всех сил старается захватить рынок и продолжает агрессивный рост.

Рентабельность всех основных метрик упала - рентабельность по валовой прибыли упала с 36% до 29%, рентабельность по EBITDA упала с 30% до 23%, рентабельность по чистой прибыли снизилась с 9% до 4%.

Долг вырос с 3,2x до 3,7x и с учётом высоких ставок сильно давит на чистую прибыль. Долг почти 25 млрд при падении чистой прибыли до 523 млн руб!

Мы меняем свой взгляд по бумаге. Текущий P/E >40, при гигантском долге и росте стоимости обслуживания и все более обостряющейся конкуренции. Ждём снижения бумаги и не планируем пока покупать в стратегию.

#DELI

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

{kind=link}

🟢Татнефть отчиталась за 6 мес. Разбор и оценка.

Основные фин. показатели за 1 полугодие по МСФО:

✅Выручка: 931,1 млрд + 49,3% г/г.

✅Операционная прибыль: 197 млрд руб. +25,1% г/г.

✅Чистая прибыль: 151,4 млрд руб. +2,5% г/г.

Рост выручки почти на 50% объясняется ростом цен на нефть, а также снижением дисконта российской Urals к Brent до 10$.

Прибыль выросла всего на 2,5%, во-первых, из-за того, что налоги кроме налога на прибыль выросли с 166,12 млрд до 269,42 млрд руб., а во вторых, убыток от курсовых разниц составил 29,6 млрд руб.

Ранее совет директоров Татнефти рекомендовал выплатить дивиденды за I полугодие 2024 г. в размере 38,2 руб. на акцию (6,5% дивдоходности по текущей). Выплата соответствует 58,7% от чистой прибыли по МСФО за период, или 75% от чистой прибыли по РСБУ.

Дивидендная политика Татнефти предусматривает выплаты в размере 50% от прибыли по МСФО или РСБУ, в зависимости какая величина больше. Выплаты осуществляют 3 раза в год: за 1 полугодие, 3 и 4 кварталы.

Ранее ЧП по РСБУ за 1 п.2024 составила 118,млрд, то есть за полугодие по МСФО чистая прибыль получается больше.

Оценка:

♻️Капитализация: 1 363 млрд

♻️Прогноз по ЧП 2024: 320 млрд

♻️EV/EBITDA: 3,4

♻️P/E2024: 4,2

♻️Денежные средства на балансе: 119,4 млрд +35,4 млрд

♻️Чистый долг/EBITDA: -0,2 млрд

♻️Дивиденд 1 пол. 2024: 38,2 руб. (рекомендован СД)

♻️Прогноз дивиденды за 3 и 4 кв. 2024: 64,96 руб.

👉🏼Суммарный дивиденд при 75% от ЧП по МСФО: 106,16 руб. Див.дох.18,1%

👉🏼Суммарный дивиденд при 50% от ЧП по МСФО: 68,77 руб. Див.дох.11,8%

При отрицательном долге, можно предположить, что Татнефть будет распределять на дивиденды выше 75%.

Оценка бизнеса и потенциальные дивиденды выглядят интересными.

Но недавняя блокировка Киевом поставок нефти по трубопроводу «Дружба» показывает, что риски у компании сохраняются. Татнефть ранее поставляла 90% своего экспорта через «Дружба». Можно предположить, что за это время компания диверсифицировала свой экспорт, но как бы не так - контракты с покупателями как правило долгосрочные. Информация не раскрывается.

Так или иначе оценка без долга - EV/EBITDA: 3,4 выглядит интересно.

#TATN #TATNP

#обзор #Татнефть

#трейдинг

#обучение_инвестициям

#аналитика

#что_купить

Основные фин. показатели за 1 полугодие по МСФО:

✅Выручка: 931,1 млрд + 49,3% г/г.

✅Операционная прибыль: 197 млрд руб. +25,1% г/г.

✅Чистая прибыль: 151,4 млрд руб. +2,5% г/г.

Рост выручки почти на 50% объясняется ростом цен на нефть, а также снижением дисконта российской Urals к Brent до 10$.

Прибыль выросла всего на 2,5%, во-первых, из-за того, что налоги кроме налога на прибыль выросли с 166,12 млрд до 269,42 млрд руб., а во вторых, убыток от курсовых разниц составил 29,6 млрд руб.

Ранее совет директоров Татнефти рекомендовал выплатить дивиденды за I полугодие 2024 г. в размере 38,2 руб. на акцию (6,5% дивдоходности по текущей). Выплата соответствует 58,7% от чистой прибыли по МСФО за период, или 75% от чистой прибыли по РСБУ.

Дивидендная политика Татнефти предусматривает выплаты в размере 50% от прибыли по МСФО или РСБУ, в зависимости какая величина больше. Выплаты осуществляют 3 раза в год: за 1 полугодие, 3 и 4 кварталы.

Ранее ЧП по РСБУ за 1 п.2024 составила 118,млрд, то есть за полугодие по МСФО чистая прибыль получается больше.

Оценка:

♻️Капитализация: 1 363 млрд

♻️Прогноз по ЧП 2024: 320 млрд

♻️EV/EBITDA: 3,4

♻️P/E2024: 4,2

♻️Денежные средства на балансе: 119,4 млрд +35,4 млрд

♻️Чистый долг/EBITDA: -0,2 млрд

♻️Дивиденд 1 пол. 2024: 38,2 руб. (рекомендован СД)

♻️Прогноз дивиденды за 3 и 4 кв. 2024: 64,96 руб.

👉🏼Суммарный дивиденд при 75% от ЧП по МСФО: 106,16 руб. Див.дох.18,1%

👉🏼Суммарный дивиденд при 50% от ЧП по МСФО: 68,77 руб. Див.дох.11,8%

При отрицательном долге, можно предположить, что Татнефть будет распределять на дивиденды выше 75%.

Оценка бизнеса и потенциальные дивиденды выглядят интересными.

Но недавняя блокировка Киевом поставок нефти по трубопроводу «Дружба» показывает, что риски у компании сохраняются. Татнефть ранее поставляла 90% своего экспорта через «Дружба». Можно предположить, что за это время компания диверсифицировала свой экспорт, но как бы не так - контракты с покупателями как правило долгосрочные. Информация не раскрывается.

Так или иначе оценка без долга - EV/EBITDA: 3,4 выглядит интересно.

#TATN #TATNP

#обзор #Татнефть

#трейдинг

#обучение_инвестициям

#аналитика

#что_купить

ТКС Холдинг отчет за 1п. 2024 г. Разбор отчета и оценка акций

Количественные метрики:

✔️Количество клиентов 2 кв. до 44 млн +24% г./г.

✔️Число активных клиентов 2 кв. до 30,4 млн +24% г./г.

✔️Число активных пользователей приложений за месяц (MAU) +20% и за день (DAU) +32% г./г.

Финансовые показатели:

✅Темпы роста активов 2,9 трлн

+64,5%

✅Объем кредитов 1,2 трлн +51,8%

✅Доля неработающих кредитов снизилась с 10,3% годом ранее до 9,3% на 30 июня 2024 года.

✅Процентные доходы за 1п. 246,1 млрд +92%

✅Чистый процентный 106,8 млрд +39%

✅ Комиссионные доходы 76,4 млрд +34%

✅Чистая прибыль = 45,7 млрд +25,5%.

✅ROE = 32,7%

Основные причины роста финансовых показателей:

📝 Рост клиентской базы

📝 Как следствие рост пассивов (вклады и остатки) и кредитного портфеля

📝 На этом фоне рост комиссионных доходов

📝 Отличное управление издержками даёт высокий ROE

Холдинг принял новую дивидендную политику, которая предполагает выплату до 30% чистой прибыли. Группа будет стремиться объявлять дивиденды по результатам каждого квартала. Считаю это позитивным моментом и определенным показателем зрелости банка.

До конца 3-его квартала ожидается завершение сделки по слиянию с Росбанком. ТКС Будет оплачивать слияние допэмиссией своих акций.

Холдинг сохраняет прогноз по росту чистой прибыли на год больше 30%.

Прогноз и Оценка акций

🔸ЧП2024: 120 млрд + 35% г./г.

🔸P/B 2024: 1,5

🔸P/E 2024: 4,3

🔸Совокупный дивиденд: 300 руб.

🔸 Дивидендная доходность DY%2024: 11,4%

Бумаги холдинга выглядят сейчас значительно недооценёнными. Отличная бумага для включения в портфель.

#TCSG #Тинькофф

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

Количественные метрики:

✔️Количество клиентов 2 кв. до 44 млн +24% г./г.

✔️Число активных клиентов 2 кв. до 30,4 млн +24% г./г.

✔️Число активных пользователей приложений за месяц (MAU) +20% и за день (DAU) +32% г./г.

Финансовые показатели:

✅Темпы роста активов 2,9 трлн

+64,5%

✅Объем кредитов 1,2 трлн +51,8%

✅Доля неработающих кредитов снизилась с 10,3% годом ранее до 9,3% на 30 июня 2024 года.

✅Процентные доходы за 1п. 246,1 млрд +92%

✅Чистый процентный 106,8 млрд +39%

✅ Комиссионные доходы 76,4 млрд +34%

✅Чистая прибыль = 45,7 млрд +25,5%.

✅ROE = 32,7%

Основные причины роста финансовых показателей:

📝 Рост клиентской базы

📝 Как следствие рост пассивов (вклады и остатки) и кредитного портфеля

📝 На этом фоне рост комиссионных доходов

📝 Отличное управление издержками даёт высокий ROE

Холдинг принял новую дивидендную политику, которая предполагает выплату до 30% чистой прибыли. Группа будет стремиться объявлять дивиденды по результатам каждого квартала. Считаю это позитивным моментом и определенным показателем зрелости банка.

До конца 3-его квартала ожидается завершение сделки по слиянию с Росбанком. ТКС Будет оплачивать слияние допэмиссией своих акций.

Холдинг сохраняет прогноз по росту чистой прибыли на год больше 30%.

Прогноз и Оценка акций

🔸ЧП2024: 120 млрд + 35% г./г.

🔸P/B 2024: 1,5

🔸P/E 2024: 4,3

🔸Совокупный дивиденд: 300 руб.

🔸 Дивидендная доходность DY%2024: 11,4%

Бумаги холдинга выглядят сейчас значительно недооценёнными. Отличная бумага для включения в портфель.

#TCSG #Тинькофф

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

🔴Сегежа отчет за 6 мес 2024

✔️Выручка 48,9 млрд +22,8%

✔️Операционный убыток - 1,2 млрд

✔️Рост долгосрочного долга до 116 млрд +16%

✔️ Процентные расходы -11,3 млрд

✔️Убыток -9,5 млрд +24%

Капитализация 24 млрд

EV (капитализация +долг - кэш) - 140 млрд

Бумаги в моменте -8%

Пока покупать крайне рискованно. Скорее всего будет доп.эмиссия с размытием долей по непонятным параметрам. Но главное бизнес остаётся убыточным даже если бы ставки были нулевые…

#SGZH

#обзор #что_купить

#обучение_инвестициям

#аналитика

#что_купить

#трейдинг

✔️Выручка 48,9 млрд +22,8%

✔️Операционный убыток - 1,2 млрд

✔️Рост долгосрочного долга до 116 млрд +16%

✔️ Процентные расходы -11,3 млрд

✔️Убыток -9,5 млрд +24%

Капитализация 24 млрд

EV (капитализация +долг - кэш) - 140 млрд

Бумаги в моменте -8%

Пока покупать крайне рискованно. Скорее всего будет доп.эмиссия с размытием долей по непонятным параметрам. Но главное бизнес остаётся убыточным даже если бы ставки были нулевые…

#SGZH

#обзор #что_купить

#обучение_инвестициям

#аналитика

#что_купить

#трейдинг

{kind=link}

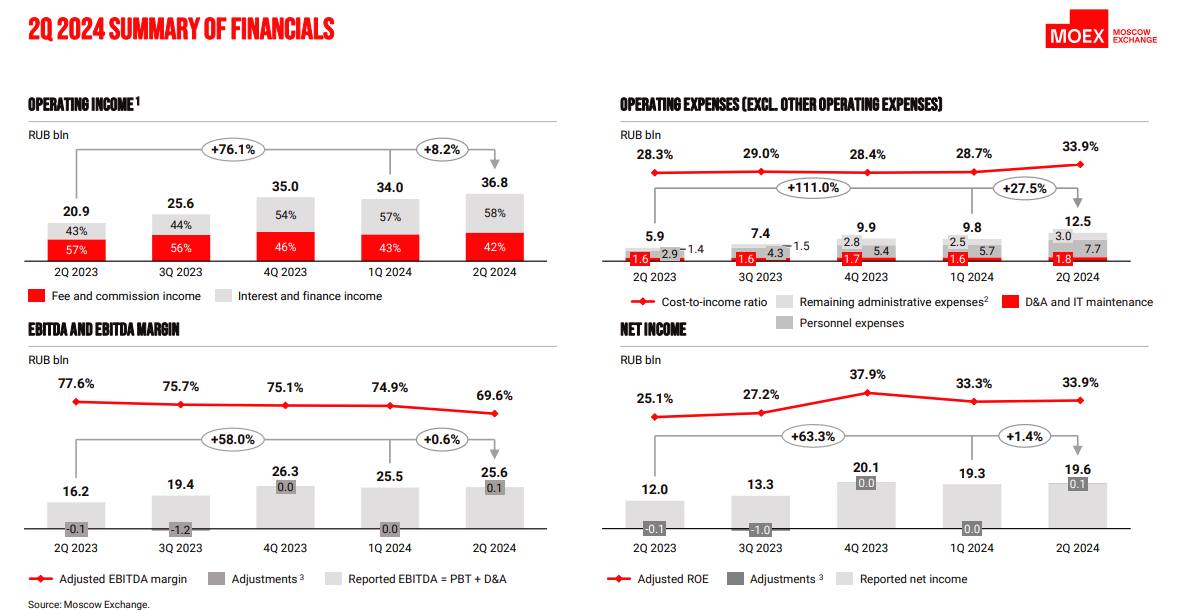

🟢Мосбиржа МСФО 1п.2024. Разбор и оценка без воды

Посмотрим сначала на результаты 2 квартала в разрезе финансовый показатель в руб., % кв./кв., % г./г.:

✔️Комиссионный доход 15,54 млрд,+6,9%, +30,2%;

✔️Чистый процентный доход 21,23 млрд, +9,4%, +137%;

✔️Операционные доходы 36,8 млрд, +8,2%, +76,10%

✔️Операционные расходы 12,46 млрд, +27,5%,+111%

✔️Чистая прибыль скорр. 19,49 млрд, +1,4%, +63,3%

Здесь видно, что мы наблюдаем заметный рост комиссионного дохода (+30,2% г./г.) и ещё более впечатляющий рост чистого процентного дохода (+137 г./г.). Суммарно это позволило операционным доходам вырасти до 36,8 млрд (+76.10% г./г.)

Чистая прибыль за 2 кв. достигла 19,49 млрд (+63,3% г./г.), что даёт возможность предположить чистую прибыль по итогам года в 80 млрд и текущий P/E всего около 6, что очень недорого для такого уникального актива как Московская биржа.

Бросается в глаза заметный рост Операционных расходов до 12,46 млрд во втором квартале (+111% г./г). Но основной рост был вызван ростом расходов на рекламу и персонал. Если посмотреть отчет, то значительный рост издержек на персонал до 7,65 млрд (+163,7% г./г.) был вызван созданием резервов в рамках программы мотивации (вклад 109 п.п.).

Дело в том, что «Сумма денежного вознаграждения сотрудника привязана к будущей рыночной цене акций Группы.». То есть большая часть расходов на персонал это создание резервов под будущие выплаты мотивации из-за роста акций Мосбиржи. И в следующих периодах мы не увидим таких расходов.

Средства клиентов снизились с 1 116 млрд до 819,48 млрд, скорее всего были вложены в бумаги.

Оценка и прогноз:

✔️Цена акции 209,2 руб.

✔️Количество акций общее 2 276 млн шт.

✔️Капитализация 476 млрд

✔️Кэш на балансе 241 млрд

✔️P/Cash 476 млрд /241 млрд = 2

✔️Скорр. EBITDA 2 кв. 25,6 млрд

✔️Рентабельность по EBITDA 2 кв. 69,6%

✔️Рентабельность по чистой прибыли 2 кв. 53,3%

✔️EV = 235 млрд (стоимость с учётом долга и кэша)

✔️EV/EBITDA =2,26 (как вам?)

✔️ROE =33,9

✔️Прибыль прогноз 2024 = 80 млрд

✔️P/E2024 =6

Дивиденды, сценарии:

✔️Дивиденд 2024 (65% от ЧП) - 22,75 руб. и див доходность 10,9%

✔️Дивиденд 2024 (80% от ЧП) - 28 руб. и див доходность 13,44%

✔️Дивиденд 2024 (100% от ЧП) - 35 руб. и див доходность 16,8%

В прошлом году выплаты на дивиденды были в размере 65% от чистой прибыли, но в будущем я ожидаю, что выплаты буду около 80% от чистой прибыли или выше, так как доходность на капитал ROE =33,9% - деньги девать некуда и их будут выплачивать.

Почему Мосбиржа классный актив:

✅Мосбиржа это монополист с отсутствием конкурентов.

✅Мосбиржа основной бенефициар роста популярности инвестиций в нашей стране.

✅Высокие ставки сохранятся ещё долго и позволят получать сверх доходность на клиентские средства.

✅Падение ставок когда оно произойдёт вызовет краткосрочное падение доходов от размещения клиентских средств, но с другой стороны вызовет сильный приток денег из банков в инструменты фондового рынка. Таким образом рост объёмов денежных средств компенсирует снижение ставки в общей сумме доходов.

#MOEX

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

Посмотрим сначала на результаты 2 квартала в разрезе финансовый показатель в руб., % кв./кв., % г./г.:

✔️Комиссионный доход 15,54 млрд,+6,9%, +30,2%;

✔️Чистый процентный доход 21,23 млрд, +9,4%, +137%;

✔️Операционные доходы 36,8 млрд, +8,2%, +76,10%

✔️Операционные расходы 12,46 млрд, +27,5%,+111%

✔️Чистая прибыль скорр. 19,49 млрд, +1,4%, +63,3%

Здесь видно, что мы наблюдаем заметный рост комиссионного дохода (+30,2% г./г.) и ещё более впечатляющий рост чистого процентного дохода (+137 г./г.). Суммарно это позволило операционным доходам вырасти до 36,8 млрд (+76.10% г./г.)

Чистая прибыль за 2 кв. достигла 19,49 млрд (+63,3% г./г.), что даёт возможность предположить чистую прибыль по итогам года в 80 млрд и текущий P/E всего около 6, что очень недорого для такого уникального актива как Московская биржа.

Бросается в глаза заметный рост Операционных расходов до 12,46 млрд во втором квартале (+111% г./г). Но основной рост был вызван ростом расходов на рекламу и персонал. Если посмотреть отчет, то значительный рост издержек на персонал до 7,65 млрд (+163,7% г./г.) был вызван созданием резервов в рамках программы мотивации (вклад 109 п.п.).

Дело в том, что «Сумма денежного вознаграждения сотрудника привязана к будущей рыночной цене акций Группы.». То есть большая часть расходов на персонал это создание резервов под будущие выплаты мотивации из-за роста акций Мосбиржи. И в следующих периодах мы не увидим таких расходов.

Средства клиентов снизились с 1 116 млрд до 819,48 млрд, скорее всего были вложены в бумаги.

Оценка и прогноз:

✔️Цена акции 209,2 руб.

✔️Количество акций общее 2 276 млн шт.

✔️Капитализация 476 млрд

✔️Кэш на балансе 241 млрд

✔️P/Cash 476 млрд /241 млрд = 2

✔️Скорр. EBITDA 2 кв. 25,6 млрд

✔️Рентабельность по EBITDA 2 кв. 69,6%

✔️Рентабельность по чистой прибыли 2 кв. 53,3%

✔️EV = 235 млрд (стоимость с учётом долга и кэша)

✔️EV/EBITDA =2,26 (как вам?)

✔️ROE =33,9

✔️Прибыль прогноз 2024 = 80 млрд

✔️P/E2024 =6

Дивиденды, сценарии:

✔️Дивиденд 2024 (65% от ЧП) - 22,75 руб. и див доходность 10,9%

✔️Дивиденд 2024 (80% от ЧП) - 28 руб. и див доходность 13,44%

✔️Дивиденд 2024 (100% от ЧП) - 35 руб. и див доходность 16,8%

В прошлом году выплаты на дивиденды были в размере 65% от чистой прибыли, но в будущем я ожидаю, что выплаты буду около 80% от чистой прибыли или выше, так как доходность на капитал ROE =33,9% - деньги девать некуда и их будут выплачивать.

Почему Мосбиржа классный актив:

✅Мосбиржа это монополист с отсутствием конкурентов.

✅Мосбиржа основной бенефициар роста популярности инвестиций в нашей стране.

✅Высокие ставки сохранятся ещё долго и позволят получать сверх доходность на клиентские средства.

✅Падение ставок когда оно произойдёт вызовет краткосрочное падение доходов от размещения клиентских средств, но с другой стороны вызовет сильный приток денег из банков в инструменты фондового рынка. Таким образом рост объёмов денежных средств компенсирует снижение ставки в общей сумме доходов.

#MOEX

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

{kind=link}

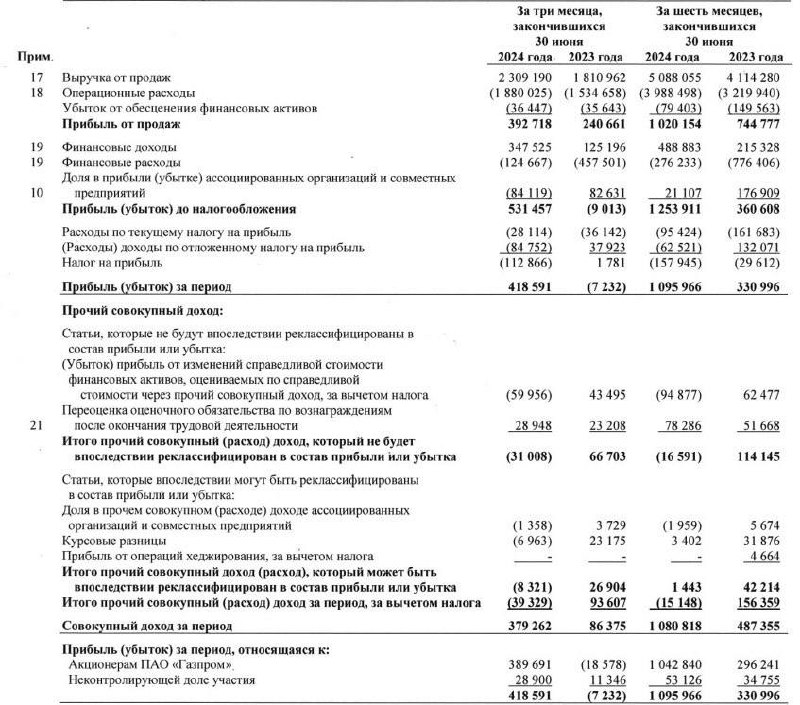

🟢🟡Газпром заработал 1 трлн руб. Отчет по МСФО 1п 2024. Оценка и прогноз

Фин. показатели 1 п.2024:

✔️Выручка Р5,08 трлн (+23,6% г/г)

✔️EBITDA 1,559 трлн (+19 г/г)

✔️Capex 1,058 трлн (-11% г/г)

✔️Чистая прибыль 1,042 трлн (рост в 3,3 раза),

✔️ Скорр.чистая прибыль 779 млрд (+26 г/г)

Главные причины отличных результатов:

✅ Увеличение объёмов экспорта газа, в том числе в Китай

✅ Высокая прибыль нефтяного бизнеса, в частности Газпромнефти

✅ Работа по сдерживанию роста издержек

✅ Консолидация в отчёте Сахалинской энергии

Здесь нужно напомнить, что в 2023 Газпром получил чистый убыток по МСФО в размере 629,1 млрд руб. против прибыли в 1,23 трлн руб. годом ранее. Выручка компании в прошлом году упала на 27% до 8,54 трлн руб.

Оценка и прогноз:

✔️Чистый долг 4,7 трлн

✔️Долг/EBITDA 2.4 (-0.4 п.п.)

✔️Долгосрочный долг 7,7 трлн

✔️ Капитализация ~ 3 трлн руб.

✔️EV = 7,7 трлн

✔️Скорр.чистая прибыль 6 м = 779 млрд

✔️Чистая прибыль 2024 ~ 1,5 трлн руб.

✔️P/E2024 ~ 2

Дивиденды как было:

🔸платил 20%-30% от чистой прибыли в 2015-2019

🔸выплатил 220% от ЧП за 2020

🔸не выплачивал за 202

🔸выплачивал 100% за 2022

🔸не платил за 2023

Поэтому размер возможной выплаты от чистой прибыли фактически непрогнозируем.

🧮Выводы:

В целом, конечно это отличные результаты и явный позитив для котировок. Монополия показала, что в кратчайшие сроки смогла поправить ситуацию. Такой яркий результат говорит о о том, что возможно занять спекулятивную длинную позицию. Но не надолго. Долгосрочно бумага выглядит не так интересно. Хоть расчётный Долг/EBITDA 2.4 выглядит не таким уж большим, но фактически у компании с прогнозной чистой прибылью 1,2~1,7 трлн на 2024, долгосрочный долг составляет 7,7 трлн и ежегодный Capex 1 трлн! У монополии очень длинные циклы окупаемости проектов, а цены на газ в перспективе будут ниже….

#GAZP #Газпром

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

Фин. показатели 1 п.2024:

✔️Выручка Р5,08 трлн (+23,6% г/г)

✔️EBITDA 1,559 трлн (+19 г/г)

✔️Capex 1,058 трлн (-11% г/г)

✔️Чистая прибыль 1,042 трлн (рост в 3,3 раза),

✔️ Скорр.чистая прибыль 779 млрд (+26 г/г)

Главные причины отличных результатов:

✅ Увеличение объёмов экспорта газа, в том числе в Китай

✅ Высокая прибыль нефтяного бизнеса, в частности Газпромнефти

✅ Работа по сдерживанию роста издержек

✅ Консолидация в отчёте Сахалинской энергии

Здесь нужно напомнить, что в 2023 Газпром получил чистый убыток по МСФО в размере 629,1 млрд руб. против прибыли в 1,23 трлн руб. годом ранее. Выручка компании в прошлом году упала на 27% до 8,54 трлн руб.

Оценка и прогноз:

✔️Чистый долг 4,7 трлн

✔️Долг/EBITDA 2.4 (-0.4 п.п.)

✔️Долгосрочный долг 7,7 трлн

✔️ Капитализация ~ 3 трлн руб.

✔️EV = 7,7 трлн

✔️Скорр.чистая прибыль 6 м = 779 млрд

✔️Чистая прибыль 2024 ~ 1,5 трлн руб.

✔️P/E2024 ~ 2

Дивиденды как было:

🔸платил 20%-30% от чистой прибыли в 2015-2019

🔸выплатил 220% от ЧП за 2020

🔸не выплачивал за 202

🔸выплачивал 100% за 2022

🔸не платил за 2023

Поэтому размер возможной выплаты от чистой прибыли фактически непрогнозируем.

🧮Выводы:

В целом, конечно это отличные результаты и явный позитив для котировок. Монополия показала, что в кратчайшие сроки смогла поправить ситуацию. Такой яркий результат говорит о о том, что возможно занять спекулятивную длинную позицию. Но не надолго. Долгосрочно бумага выглядит не так интересно. Хоть расчётный Долг/EBITDA 2.4 выглядит не таким уж большим, но фактически у компании с прогнозной чистой прибылью 1,2~1,7 трлн на 2024, долгосрочный долг составляет 7,7 трлн и ежегодный Capex 1 трлн! У монополии очень длинные циклы окупаемости проектов, а цены на газ в перспективе будут ниже….

#GAZP #Газпром

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

{kind=link}

🟢🟡INARCTICA. Отчет за I п.2024. Рост бизнеса продолжается

Основные финансовые показатели:

✔️Выручка 18,3 млрд +41% г/г

✔️Продажи в натуральном выражении +20% г/г

✔️ Валовая прибыль (до переоценки биологических активов) 9,6 млрд +38% г/г

✔️Рентабельность по валовой прибыли 52,4%

✔️ Скорр. EBITDA 7,4 млрд +17%

✔️Рентабельность по скорр. EBITDA 40%

✔️Чистый долг / скорректированная EBITDA 0,4х (-0,7x)

✔️Чистый убыток -1,4 млрд (против чистой прибыли 8,6 млрд)

✔️ Скорр.чистая прибыль 6,3 млрд +18% (до учета убытка от переоценки биологических активов)

Выручка продолжает расти высокими темпами. Рост бизнеса обусловлен не только ростом цен, но и продолжающимся ростом физического производства и ростом продаж в натуральном выражении до 16,3 тыс.тонн.

Общий долг сократился с 17,084 млрд до 13,225 млрд или на 22%. Показатель Чистый долг / скорректированная EBITDA снизился до совсем незначительного 0,4х (-0,7x).

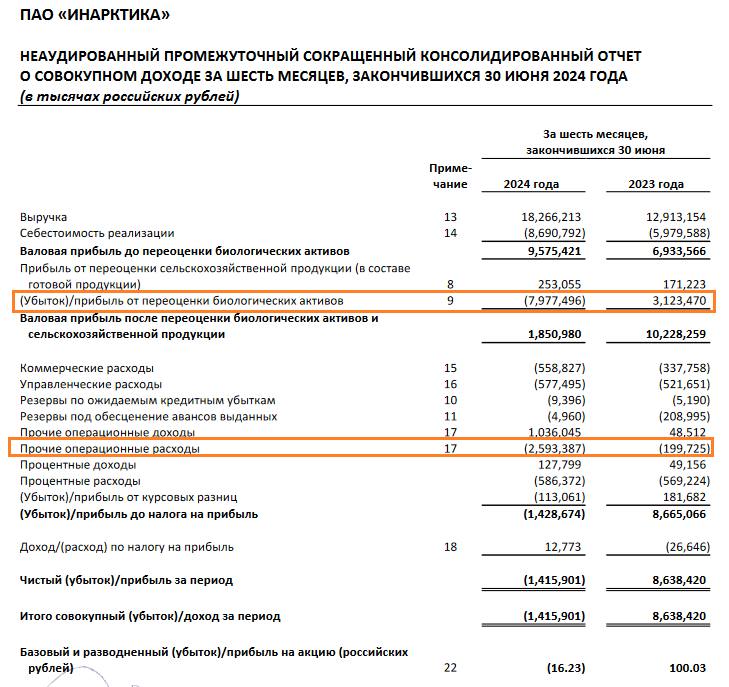

Основной негативный фактор это то, что биомасса рыбы в воде на конец периода снизилась вдвое относительно середины прошлого года — до 15,6 тыс. тонн.

Убыток от переоценки биологических активов по балансу -7,977 млрд, тогда как в 1 п 2023 было +3,223 млрд

Причина: «оказали эффект биологические риски и изменение цепочек поставок»

Также убыток увеличили Прочие операционные расходы - 2,593 млрд, внутри которых на Потери биологических активов ушло -2,419 млрд. Цитата компании: «Потери биологических активов обусловлены сочетанием факторов низких температур воды в Мурманской области и высокой инвазии вши и повреждения медузами».

На основании вышесказанного можно предположить, что основной убыток от переоценки биомассы в 7,977 млрд вызван изменениями цепочек поставок.

Оценка и прогноз:

✔️Капитализация 59 млрд руб.

✔️Общий долг 13,22 млрд -22%

✔️Выручка 2024 Прогноз ~ 45 млрд руб.

✔️Чистую прибыль 2024 сложно прикидывать, так как на неё сильно влияют переоценки биомассы. Высокая рентабельность по валовой и чистой прибыли (более 30%) в прошлом дают нам примерный ориентир в 13~15 млрд по чистой прибыли по итогам 2024. В реальности может быть меньше, для оценки бизнеса такая цифра подойдёт.

✔️P/E ~ 4,2

✔️Дивиденды за 2024 ~ 70 руб. (долга снижается, если заплатят как за 2023 50%)

✔️Див.доходность за 2024 ~ 12%

Выводы:

Текущая оценка компании выглядит недорогой для такого темпа роста. Долгосрочно buy. Но компания никак не прокомментировала может ли снижение биомассы в 2 раза сказаться на продажах во втором полугодии 2024. Вижу здесь возможную реализацию биологического риска. Вероятно котировки будут находится под давлением до публичных разъяснений компании или следующей отчётности.

#AQUA

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

Основные финансовые показатели:

✔️Выручка 18,3 млрд +41% г/г

✔️Продажи в натуральном выражении +20% г/г

✔️ Валовая прибыль (до переоценки биологических активов) 9,6 млрд +38% г/г

✔️Рентабельность по валовой прибыли 52,4%

✔️ Скорр. EBITDA 7,4 млрд +17%

✔️Рентабельность по скорр. EBITDA 40%

✔️Чистый долг / скорректированная EBITDA 0,4х (-0,7x)

✔️Чистый убыток -1,4 млрд (против чистой прибыли 8,6 млрд)

✔️ Скорр.чистая прибыль 6,3 млрд +18% (до учета убытка от переоценки биологических активов)

Выручка продолжает расти высокими темпами. Рост бизнеса обусловлен не только ростом цен, но и продолжающимся ростом физического производства и ростом продаж в натуральном выражении до 16,3 тыс.тонн.

Общий долг сократился с 17,084 млрд до 13,225 млрд или на 22%. Показатель Чистый долг / скорректированная EBITDA снизился до совсем незначительного 0,4х (-0,7x).

Основной негативный фактор это то, что биомасса рыбы в воде на конец периода снизилась вдвое относительно середины прошлого года — до 15,6 тыс. тонн.

Убыток от переоценки биологических активов по балансу -7,977 млрд, тогда как в 1 п 2023 было +3,223 млрд

Причина: «оказали эффект биологические риски и изменение цепочек поставок»

Также убыток увеличили Прочие операционные расходы - 2,593 млрд, внутри которых на Потери биологических активов ушло -2,419 млрд. Цитата компании: «Потери биологических активов обусловлены сочетанием факторов низких температур воды в Мурманской области и высокой инвазии вши и повреждения медузами».

На основании вышесказанного можно предположить, что основной убыток от переоценки биомассы в 7,977 млрд вызван изменениями цепочек поставок.

Оценка и прогноз:

✔️Капитализация 59 млрд руб.

✔️Общий долг 13,22 млрд -22%

✔️Выручка 2024 Прогноз ~ 45 млрд руб.

✔️Чистую прибыль 2024 сложно прикидывать, так как на неё сильно влияют переоценки биомассы. Высокая рентабельность по валовой и чистой прибыли (более 30%) в прошлом дают нам примерный ориентир в 13~15 млрд по чистой прибыли по итогам 2024. В реальности может быть меньше, для оценки бизнеса такая цифра подойдёт.

✔️P/E ~ 4,2

✔️Дивиденды за 2024 ~ 70 руб. (долга снижается, если заплатят как за 2023 50%)

✔️Див.доходность за 2024 ~ 12%

Выводы: