🟢🟡INARCTICA. Отчет за I п.2024. Рост бизнеса продолжается

Основные финансовые показатели:

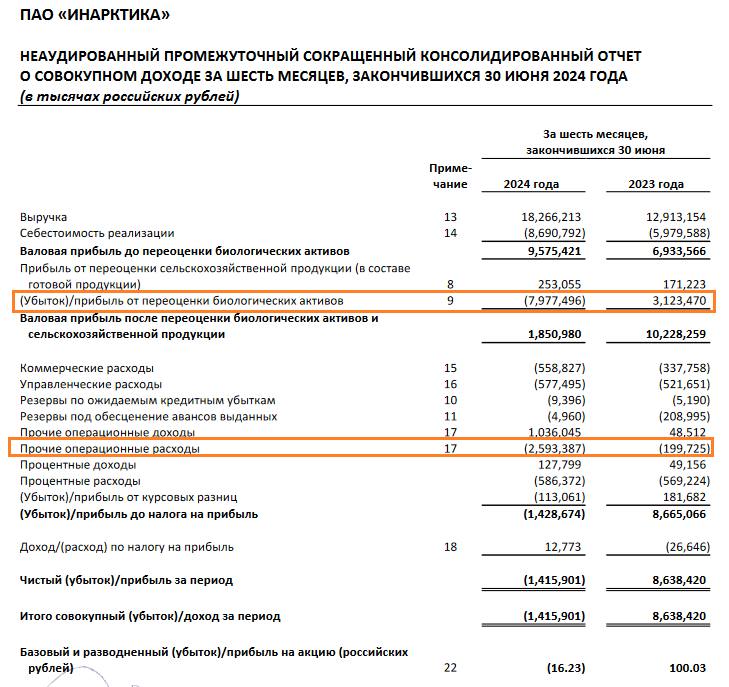

✔️Выручка 18,3 млрд +41% г/г

✔️Продажи в натуральном выражении +20% г/г

✔️ Валовая прибыль (до переоценки биологических активов) 9,6 млрд +38% г/г

✔️Рентабельность по валовой прибыли 52,4%

✔️ Скорр. EBITDA 7,4 млрд +17%

✔️Рентабельность по скорр. EBITDA 40%

✔️Чистый долг / скорректированная EBITDA 0,4х (-0,7x)

✔️Чистый убыток -1,4 млрд (против чистой прибыли 8,6 млрд)

✔️ Скорр.чистая прибыль 6,3 млрд +18% (до учета убытка от переоценки биологических активов)

Выручка продолжает расти высокими темпами. Рост бизнеса обусловлен не только ростом цен, но и продолжающимся ростом физического производства и ростом продаж в натуральном выражении до 16,3 тыс.тонн.

Общий долг сократился с 17,084 млрд до 13,225 млрд или на 22%. Показатель Чистый долг / скорректированная EBITDA снизился до совсем незначительного 0,4х (-0,7x).

Основной негативный фактор это то, что биомасса рыбы в воде на конец периода снизилась вдвое относительно середины прошлого года — до 15,6 тыс. тонн.

Убыток от переоценки биологических активов по балансу -7,977 млрд, тогда как в 1 п 2023 было +3,223 млрд

Причина: «оказали эффект биологические риски и изменение цепочек поставок»

Также убыток увеличили Прочие операционные расходы - 2,593 млрд, внутри которых на Потери биологических активов ушло -2,419 млрд. Цитата компании: «Потери биологических активов обусловлены сочетанием факторов низких температур воды в Мурманской области и высокой инвазии вши и повреждения медузами».

На основании вышесказанного можно предположить, что основной убыток от переоценки биомассы в 7,977 млрд вызван изменениями цепочек поставок.

Оценка и прогноз:

✔️Капитализация 59 млрд руб.

✔️Общий долг 13,22 млрд -22%

✔️Выручка 2024 Прогноз ~ 45 млрд руб.

✔️Чистую прибыль 2024 сложно прикидывать, так как на неё сильно влияют переоценки биомассы. Высокая рентабельность по валовой и чистой прибыли (более 30%) в прошлом дают нам примерный ориентир в 13~15 млрд по чистой прибыли по итогам 2024. В реальности может быть меньше, для оценки бизнеса такая цифра подойдёт.

✔️P/E ~ 4,2

✔️Дивиденды за 2024 ~ 70 руб. (долга снижается, если заплатят как за 2023 50%)

✔️Див.доходность за 2024 ~ 12%

Выводы:

Текущая оценка компании выглядит недорогой для такого темпа роста. Долгосрочно buy. Но компания никак не прокомментировала может ли снижение биомассы в 2 раза сказаться на продажах во втором полугодии 2024. Вижу здесь возможную реализацию биологического риска. Вероятно котировки будут находится под давлением до публичных разъяснений компании или следующей отчётности.

#AQUA

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

Основные финансовые показатели:

✔️Выручка 18,3 млрд +41% г/г

✔️Продажи в натуральном выражении +20% г/г

✔️ Валовая прибыль (до переоценки биологических активов) 9,6 млрд +38% г/г

✔️Рентабельность по валовой прибыли 52,4%

✔️ Скорр. EBITDA 7,4 млрд +17%

✔️Рентабельность по скорр. EBITDA 40%

✔️Чистый долг / скорректированная EBITDA 0,4х (-0,7x)

✔️Чистый убыток -1,4 млрд (против чистой прибыли 8,6 млрд)

✔️ Скорр.чистая прибыль 6,3 млрд +18% (до учета убытка от переоценки биологических активов)

Выручка продолжает расти высокими темпами. Рост бизнеса обусловлен не только ростом цен, но и продолжающимся ростом физического производства и ростом продаж в натуральном выражении до 16,3 тыс.тонн.

Общий долг сократился с 17,084 млрд до 13,225 млрд или на 22%. Показатель Чистый долг / скорректированная EBITDA снизился до совсем незначительного 0,4х (-0,7x).

Основной негативный фактор это то, что биомасса рыбы в воде на конец периода снизилась вдвое относительно середины прошлого года — до 15,6 тыс. тонн.

Убыток от переоценки биологических активов по балансу -7,977 млрд, тогда как в 1 п 2023 было +3,223 млрд

Причина: «оказали эффект биологические риски и изменение цепочек поставок»

Также убыток увеличили Прочие операционные расходы - 2,593 млрд, внутри которых на Потери биологических активов ушло -2,419 млрд. Цитата компании: «Потери биологических активов обусловлены сочетанием факторов низких температур воды в Мурманской области и высокой инвазии вши и повреждения медузами».

На основании вышесказанного можно предположить, что основной убыток от переоценки биомассы в 7,977 млрд вызван изменениями цепочек поставок.

Оценка и прогноз:

✔️Капитализация 59 млрд руб.

✔️Общий долг 13,22 млрд -22%

✔️Выручка 2024 Прогноз ~ 45 млрд руб.

✔️Чистую прибыль 2024 сложно прикидывать, так как на неё сильно влияют переоценки биомассы. Высокая рентабельность по валовой и чистой прибыли (более 30%) в прошлом дают нам примерный ориентир в 13~15 млрд по чистой прибыли по итогам 2024. В реальности может быть меньше, для оценки бизнеса такая цифра подойдёт.

✔️P/E ~ 4,2

✔️Дивиденды за 2024 ~ 70 руб. (долга снижается, если заплатят как за 2023 50%)

✔️Див.доходность за 2024 ~ 12%

Выводы:

Текущая оценка компании выглядит недорогой для такого темпа роста. Долгосрочно buy. Но компания никак не прокомментировала может ли снижение биомассы в 2 раза сказаться на продажах во втором полугодии 2024. Вижу здесь возможную реализацию биологического риска. Вероятно котировки будут находится под давлением до публичных разъяснений компании или следующей отчётности.

#AQUA

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

{kind=link}