⚡️Акции Мосбиржи - рвётся там где тонко.

Как и следовало ожидать, акции Мосбиржи рухнули после того, как Набсовет рекомендовал собранию акционеров выплатить дивиденды в размере 4,84 рубля на одну акцию, что значительно меньше, того, что ожидал рынок. Текущая дивидендная доходность составит 4%.

Получается Набсовет нарушает дивидендную политику. 4,84 руб на акцию - это 11 млрд руб. тогда как по див.политике должны были объявить 60% от чистой прибыли, то есть 22,5 млрд руб.

Подтверждаю свой прогноз - бумага переоценена и уйдёт ниже 90-100 руб.

#MOEX #идея #дивиденды #портфель #обзор #трейдинг

Как и следовало ожидать, акции Мосбиржи рухнули после того, как Набсовет рекомендовал собранию акционеров выплатить дивиденды в размере 4,84 рубля на одну акцию, что значительно меньше, того, что ожидал рынок. Текущая дивидендная доходность составит 4%.

Получается Набсовет нарушает дивидендную политику. 4,84 руб на акцию - это 11 млрд руб. тогда как по див.политике должны были объявить 60% от чистой прибыли, то есть 22,5 млрд руб.

Подтверждаю свой прогноз - бумага переоценена и уйдёт ниже 90-100 руб.

#MOEX #идея #дивиденды #портфель #обзор #трейдинг

{kind=link}

🧯Мосбиржа - крутой поворот для инвесторов

🤦♂️Мосбиржа еще и действие дивидендной политики приостанавливает так как планирует менять стратегию развития.

Иными словами, руководство просто видя текущую плачевную ситуацию по доходам решили, что не будут рекомендовать щедрые дивиденды так как сами пока не понимают как жить будут в 2023.

Раз расходы в 2022 не урезали, значит придётся урезать дивиденды….

#MOEX #идея #дивиденды #портфель #обзор #трейдинг

🤦♂️Мосбиржа еще и действие дивидендной политики приостанавливает так как планирует менять стратегию развития.

Иными словами, руководство просто видя текущую плачевную ситуацию по доходам решили, что не будут рекомендовать щедрые дивиденды так как сами пока не понимают как жить будут в 2023.

Раз расходы в 2022 не урезали, значит придётся урезать дивиденды….

#MOEX #идея #дивиденды #портфель #обзор #трейдинг

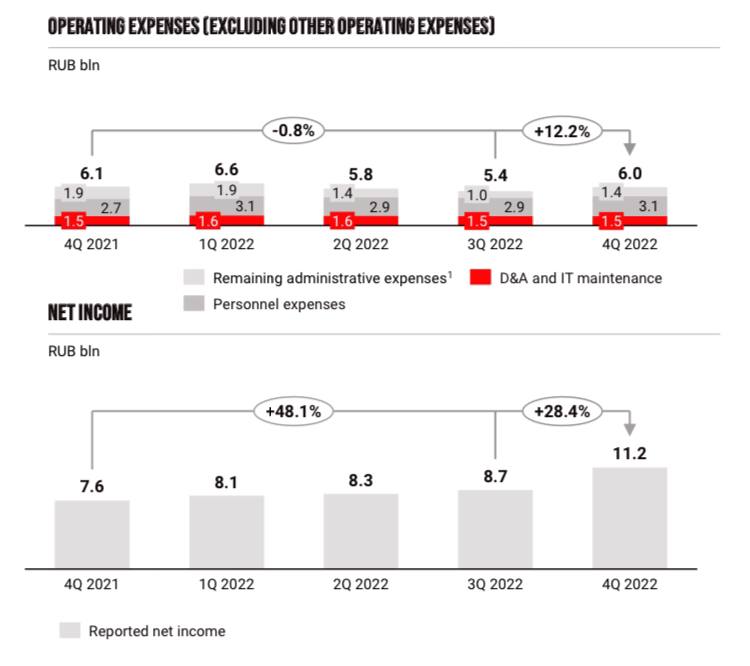

🧯Что делать с акциями Мосбиржи?

Главное в отчёте, на что я бы обратил внимание:

👉🏼Комиссионные доходы за 2022 снизились на 9,8%, до 37,5 млрд рублей (я бы сказал рухнули), что обусловлено не только уходом нерезов, но и тем, что многие спекулянты стали инвесторами - сидят в упавших бумагах и не торгуют.

👉🏼Комиссионные доходы за 4 квартал оказались еще слабее чем за год - год к году упали на 17,6% и на 14,3% к 3 кварталу

👉🏼Но чистая прибыль за 4 квартал подскочила до 11,2 млрд руб или на 48,2% гг.

👉🏼Расходы выросли - никакой блин экономии в кризис

Так как биржа не раскрывает детально полную отчётность, то получается рост чистой прибыли мог быть:

1. За счет роста клиентских остатков. Даже несмотря на снижение ставок рост от размещения денег вырос. Но это прям так вряд ли. Насколько же должны вырасти клиентские остатки?) Ставки по которым биржа размешает остатки в 4 квартале были конечно значительно ниже, чем в 1-ом и во 2-ом.

2. За счет продажи имущества и непрофильных активов.

Я не исключаю, что все эти факторы вместе дали рост чистой прибыли в 4 кв. Важно что скорее всего ни 1-й пункт, ни 2-ой не будут иметь место в 2023.

В 2023 можно ожидать:

👉🏼в части комиссионных доходов снижения относительно 2021, но примерно такие же цифры, может чуть ниже как в 2022;

👉🏼в части доходов от размещения денег снижение доходов. Здесь рост обязательно будет, ведь на рынок пришло уже 24 млн человек, но не думаю, что рост остатков мы кратный уже начался.

Очень показательным будет отчет за 1 кв 2023, если конечно биржа его опубликует… по нему станет понятней, чем вызван рост доходов в 4 квартале.

Я сохраняю свой прогноз по бумаге - падение ниже 100 руб.

К тому же есть довольно высокий риск сильного снижения чистой прибыли в 1-2 квартале 2023.

Бизнес прекрасный, но текущие цены неадекватны ситуации.

#MOEX #идея #дивиденды #портфель #обзор #трейдинг

Главное в отчёте, на что я бы обратил внимание:

👉🏼Комиссионные доходы за 2022 снизились на 9,8%, до 37,5 млрд рублей (я бы сказал рухнули), что обусловлено не только уходом нерезов, но и тем, что многие спекулянты стали инвесторами - сидят в упавших бумагах и не торгуют.

👉🏼Комиссионные доходы за 4 квартал оказались еще слабее чем за год - год к году упали на 17,6% и на 14,3% к 3 кварталу

👉🏼Но чистая прибыль за 4 квартал подскочила до 11,2 млрд руб или на 48,2% гг.

👉🏼Расходы выросли - никакой блин экономии в кризис

Так как биржа не раскрывает детально полную отчётность, то получается рост чистой прибыли мог быть:

1. За счет роста клиентских остатков. Даже несмотря на снижение ставок рост от размещения денег вырос. Но это прям так вряд ли. Насколько же должны вырасти клиентские остатки?) Ставки по которым биржа размешает остатки в 4 квартале были конечно значительно ниже, чем в 1-ом и во 2-ом.

2. За счет продажи имущества и непрофильных активов.

Я не исключаю, что все эти факторы вместе дали рост чистой прибыли в 4 кв. Важно что скорее всего ни 1-й пункт, ни 2-ой не будут иметь место в 2023.

В 2023 можно ожидать:

👉🏼в части комиссионных доходов снижения относительно 2021, но примерно такие же цифры, может чуть ниже как в 2022;

👉🏼в части доходов от размещения денег снижение доходов. Здесь рост обязательно будет, ведь на рынок пришло уже 24 млн человек, но не думаю, что рост остатков мы кратный уже начался.

Очень показательным будет отчет за 1 кв 2023, если конечно биржа его опубликует… по нему станет понятней, чем вызван рост доходов в 4 квартале.

Я сохраняю свой прогноз по бумаге - падение ниже 100 руб.

К тому же есть довольно высокий риск сильного снижения чистой прибыли в 1-2 квартале 2023.

Бизнес прекрасный, но текущие цены неадекватны ситуации.

#MOEX #идея #дивиденды #портфель #обзор #трейдинг

{kind=link}

🟢 Акции Мосбиржи: «Покупать нельзя продавать»

Разбираемся, где поставить запятую в этом известном выражении применительно к акциям Мосбиржи.

Главные показатели из отчета за 3 кв. 2023:

🔺Комиссионные доходы и +60,9% г.г. и +20,41% кв./кв. (14,37 млрд)

🔺Чистый процентный доход +21,8% г.г. и 25,15% кв./кв (11,21 млрд)

🔺Операционные доходы +41% г.г. и 22,5% кв./кв. (25,6 млрд)

🔺Чистая прибыль +63,9% г.г. и +17,9% кв./кв. (14,279 млрд)

Рентабельность по чистой прибыли

🔺55,78% (-2,1%)

Очевидно, что на комиссию влияет рост оборотов торгов, но не только. Комиссионные доходы растут за счёт роста рынка в первую очередь. Чем выше котировки по бумагам, тем больше получается абсолютная комиссия, так как комиссионные у Мосбиржи в % от объёма торгов - я писал пол года назад об этом. Быстрое восстановление рынка - быстрый рост комиссий.

Чистый процентный доход растёт конечно в первую очередь за счёт роста ставок на рынке - Мосбиржа размешает остатки денежных средств, которые не разместили участники. Размещение происходит в первую очередь на денежном рынке за счёт РЕПО сделок и РЕПО КСУ. Но на рост доходов влияет и общий рост активов на брокерских счётах.

Рост остатков на брокерский счётах физических лиц:

2018 - 3 трлн руб.

2019 - 4,6 трлн руб.

2020 - 6,8 трлн руб.

2021 - 8,1 трлн руб.

2022 - 6,8 трлн руб.

2023 - 8 трлн руб.

С ростом популярности вложений на фондовом рынке можно ожидать постепенного перетока части средств населения с депозитов на фондовый рынок. При общей массе денежных средств в обращении в 90 трлн руб., из которых примерно половина это деньги физических лиц общий потенциал роста активов на брокерский счётах я бы оценил как двух, возможно трех-кратный.

Очень сильный отчет - бизнес Московской биржи процветает. Но нужно понимать, что ситуация с бизнесом и оценка этого бизнеса разные вещи. Бизнес может демонстрировать высокий рост чистой прибыли, но при этом стоить очень дорого, а может быть и наоборот.

Стоит ли покупать акции Мосбиржи сейчас? Посмотрим на оценку бизнеса.

Чистый процентный доход и средняя ключевая ставка в 2023:

1 кв. - 13,19 млрд и ставка 7,5%

2 кв. - 8,96 млрд и ставка 7,5%

3 кв. - 11,21 млрд и ставка 10,2%

4 кв. Прогноз - 16,4 млрд и ставка 15%

Если предположить, что в 4 квартале комиссионные доходы останутся на том же уровне, то общий операционный доход можно ожидать: 14,37 (комисс.доход) + 16,4 (процентный доход при ставке 15%) = 30,77 млрд руб.

Что даёт при сохранении чистой рентабельности 55% - 17 млрд руб. чистой прибыли в 4 квартале.

Таким образом при сохранении ключевой ставки в 15% и в след году можно сделать прогноз по чистой прибыли:

2023 - 56 млрд ЧП и текущий P/E - 8

2024 - 68 млрд ЧП и форвардный P/E - 6,7

Для сравнения оценка других бирж по P/E:

СМЕ Group - 26

Nasdaq - 23

Cone Global Markets - 27

Это даёт прогнозную дивидендную доходность, при 50% от чистой прибыли:

DY%2024 - 6,15%

DY%2025 - 7,5%

Наиболее вероятно, на мой взгляд, что Мосбиржа будет платить более 80%, так как капитал избыточен. При 80% от чистой прибыли:

DY%2024 - 9,84%

DY%2025 - 12%

Московская биржа является монополистом, что даёт возможность в случае форс мажорной ситуации поднимать комиссию, чем она уже и воспользовалось в 2022.

Текущая оценка бизнеса на мой взгляд выглядит привлекательной, несмотря на произошедшую уже переоценку, что конечно не означает, что не может быть среднесрочного отката, который можно использовать для дополнительных покупок.

#MOEX

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

Разбираемся, где поставить запятую в этом известном выражении применительно к акциям Мосбиржи.

Главные показатели из отчета за 3 кв. 2023:

🔺Комиссионные доходы и +60,9% г.г. и +20,41% кв./кв. (14,37 млрд)

🔺Чистый процентный доход +21,8% г.г. и 25,15% кв./кв (11,21 млрд)

🔺Операционные доходы +41% г.г. и 22,5% кв./кв. (25,6 млрд)

🔺Чистая прибыль +63,9% г.г. и +17,9% кв./кв. (14,279 млрд)

Рентабельность по чистой прибыли

🔺55,78% (-2,1%)

Очевидно, что на комиссию влияет рост оборотов торгов, но не только. Комиссионные доходы растут за счёт роста рынка в первую очередь. Чем выше котировки по бумагам, тем больше получается абсолютная комиссия, так как комиссионные у Мосбиржи в % от объёма торгов - я писал пол года назад об этом. Быстрое восстановление рынка - быстрый рост комиссий.

Чистый процентный доход растёт конечно в первую очередь за счёт роста ставок на рынке - Мосбиржа размешает остатки денежных средств, которые не разместили участники. Размещение происходит в первую очередь на денежном рынке за счёт РЕПО сделок и РЕПО КСУ. Но на рост доходов влияет и общий рост активов на брокерских счётах.

Рост остатков на брокерский счётах физических лиц:

2018 - 3 трлн руб.

2019 - 4,6 трлн руб.

2020 - 6,8 трлн руб.

2021 - 8,1 трлн руб.

2022 - 6,8 трлн руб.

2023 - 8 трлн руб.

С ростом популярности вложений на фондовом рынке можно ожидать постепенного перетока части средств населения с депозитов на фондовый рынок. При общей массе денежных средств в обращении в 90 трлн руб., из которых примерно половина это деньги физических лиц общий потенциал роста активов на брокерский счётах я бы оценил как двух, возможно трех-кратный.

Очень сильный отчет - бизнес Московской биржи процветает. Но нужно понимать, что ситуация с бизнесом и оценка этого бизнеса разные вещи. Бизнес может демонстрировать высокий рост чистой прибыли, но при этом стоить очень дорого, а может быть и наоборот.

Стоит ли покупать акции Мосбиржи сейчас? Посмотрим на оценку бизнеса.

Чистый процентный доход и средняя ключевая ставка в 2023:

1 кв. - 13,19 млрд и ставка 7,5%

2 кв. - 8,96 млрд и ставка 7,5%

3 кв. - 11,21 млрд и ставка 10,2%

4 кв. Прогноз - 16,4 млрд и ставка 15%

Если предположить, что в 4 квартале комиссионные доходы останутся на том же уровне, то общий операционный доход можно ожидать: 14,37 (комисс.доход) + 16,4 (процентный доход при ставке 15%) = 30,77 млрд руб.

Что даёт при сохранении чистой рентабельности 55% - 17 млрд руб. чистой прибыли в 4 квартале.

Таким образом при сохранении ключевой ставки в 15% и в след году можно сделать прогноз по чистой прибыли:

2023 - 56 млрд ЧП и текущий P/E - 8

2024 - 68 млрд ЧП и форвардный P/E - 6,7

Для сравнения оценка других бирж по P/E:

СМЕ Group - 26

Nasdaq - 23

Cone Global Markets - 27

Это даёт прогнозную дивидендную доходность, при 50% от чистой прибыли:

DY%2024 - 6,15%

DY%2025 - 7,5%

Наиболее вероятно, на мой взгляд, что Мосбиржа будет платить более 80%, так как капитал избыточен. При 80% от чистой прибыли:

DY%2024 - 9,84%

DY%2025 - 12%

Московская биржа является монополистом, что даёт возможность в случае форс мажорной ситуации поднимать комиссию, чем она уже и воспользовалось в 2022.

Текущая оценка бизнеса на мой взгляд выглядит привлекательной, несмотря на произошедшую уже переоценку, что конечно не означает, что не может быть среднесрочного отката, который можно использовать для дополнительных покупок.

#MOEX

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

🟢🔴Какие компании выиграют и проиграют от высоких ставок

Проиграют компании с высокой долговой нагрузкой:

✔️АФК Система AFKS

✔️МТС MTSS

✔️Мечел MTLR

✔️Сегежа SGZH

✔️Русал RUAL

✔️М.Видео MVID

✔️Аэрофлот AFLT

Выиграют компании без долгов, но в первую очередь компании с большим размером денег на балансе:

✔️Сбер SBER

✔️Тинькофф TCSG

✔️Мосбиржа MOEX

✔️Сургутнефтегаз SNGSP

✔️ММК MAGN

✔️ИнтерРАО IRAO

Высокие ставки наиболее значительно отразятся на компаниях, основной бизнес которых это деньги. Это в первую очередь банки и другие финансовые организации, например Мосбиржа.

Банки зарабатывают на спреде. Они привлекают в депозиты под более низкую ставку, а выдают кредит под более высокую. Этот спред называют чистой процентной маржой (NIM). Свободные, не размещённые деньги банки размешают в других инструментах.

Спред – основной доход банка. Так вот, чем выше ставка ЦБ – тем больше этот спред в п.п.

Высокие ставки создают сильный приток денег на депозиты, но снижают спрос на кредиты. Если и правда как говорят в ЦБ высокие ставки не так значительно как ожидалось тормозят экономический рост, то такая ситуация продлится довольно долго.

#обзор #что_купить #трейдинг

#sber #moex #tcsg

#аналитика

#что_купить

#обучение

#трейдинг

Проиграют компании с высокой долговой нагрузкой:

✔️АФК Система AFKS

✔️МТС MTSS

✔️Мечел MTLR

✔️Сегежа SGZH

✔️Русал RUAL

✔️М.Видео MVID

✔️Аэрофлот AFLT

Выиграют компании без долгов, но в первую очередь компании с большим размером денег на балансе:

✔️Сбер SBER

✔️Тинькофф TCSG

✔️Мосбиржа MOEX

✔️Сургутнефтегаз SNGSP

✔️ММК MAGN

✔️ИнтерРАО IRAO

Высокие ставки наиболее значительно отразятся на компаниях, основной бизнес которых это деньги. Это в первую очередь банки и другие финансовые организации, например Мосбиржа.

Банки зарабатывают на спреде. Они привлекают в депозиты под более низкую ставку, а выдают кредит под более высокую. Этот спред называют чистой процентной маржой (NIM). Свободные, не размещённые деньги банки размешают в других инструментах.

Спред – основной доход банка. Так вот, чем выше ставка ЦБ – тем больше этот спред в п.п.

Высокие ставки создают сильный приток денег на депозиты, но снижают спрос на кредиты. Если и правда как говорят в ЦБ высокие ставки не так значительно как ожидалось тормозят экономический рост, то такая ситуация продлится довольно долго.

#обзор #что_купить #трейдинг

#sber #moex #tcsg

#аналитика

#что_купить

#обучение

#трейдинг