Обвал рынка акций. Причины и последствия

Падение российских акций вызвано следующими основными причинами:

📎Сохранением ставки ЦБ на высоком уровне

📎 Ужесточением риторики ЦБ в своих заявлениях и прогнозах о том, что ставку могут поднимать дальше

📎 Прогноз ЦБ по ставкам на 2025: 14,0%–16,0% и на 2026: 10,0–11,0%

📎 Негативный фон вызванный отчётностью ряда эмитентов за 1 полугодие 2024 усилили распродажи в последние дни.

Как известно сейчас, после ухода нерезидентов с нашего рынка основной движущей силой рынка являются физические лица. Именно их взгляд на ситуацию определяет направление движение рынка.

Основная масса участников торгов при принятии инвестиционных решений опираются на видимые бенчмарки такие как официальная инфляция и доходности в облигациях и в депозитах.

Сравнивая дивидендные доходности компаний и доходности по надёжным инструментам с фиксированной доходностью инвестор делает логичный выбор в пользу второго.

Главный подвох для инвестора здесь заключается в том, что денежная масса растёт намного более высокими темпами, чем официальная инфляция.

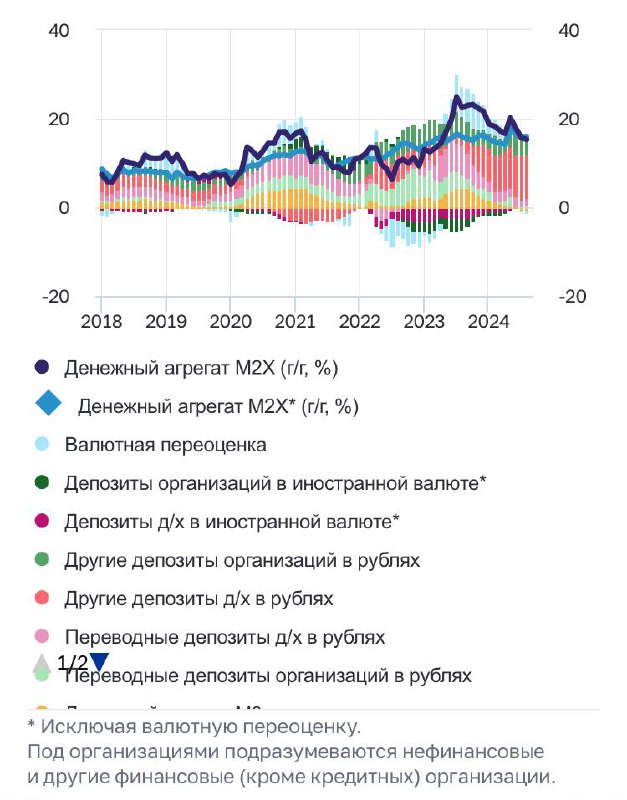

Согласно предварительной оценке ЦБ, на 1 августа 2024 года рублевая денежная масса М2 составила 104,8 трлн рублей, увеличившись за июль на 1,2%, в за год на 18,7% (денежный агрегат М2 включает наличные деньги в обращении и безналичные средства).

Причём депозиты домашних хозяйств в рублях продолжают вносить основной вклад в годовой темп прироста денежного агрегата М2Х — на 1 августа 2024 года он составил 11,4 п.п. (темп прироста широкой денежной массы отображен на картинке).

Невидимая обычному глазу широкая инфляция сейчас значительно выше официальной инфляции и один из маркёров, который об этом говорит - это рост денежной массы М2.

Вкладывая деньги в депозит инвестор через год получает все такую же покупательскую стоимость денег как и год назад. При этом Россия вошла в период высокой инфляции вызванной высоким спросом по широкому кругу товаров (так как ушли с нашего рынка товары недружественных стран) и такая ситуация может сохраняться с нами надолго.

Последствия заключаются в том, что крупнейшие российские предприятия (в том числе и те, что торгуются на бирже) будут продолжать наращивать чистую прибыль за счёт дефицита предложения и за счёт повышения цен на конечную продукцию.

Рост прибылей предприятий и банков будет сохранятся выше инфляции, что приведёт к росту дивидендных выплат по акциям и их неминуемую переоценку рынком вверх.

Текущие оценки крупнейших предприятий в 3,5-5 P/E с дивидендной доходностью 10%-20% позволяют сохранить капитал и неплохо заработать.

Оценки ТОП-4 по капитализации:

SBER: P/E 3,5; DY2024: 14%

ROSN: P/E 3,3; DY2024: 15,3%

LKOH: P/E 3,6; DY2024: 17~21%

SIBN: P/E 4,5; DY2024: 16%

Широкая масса розничных инвесторов, которые ориентируются на инвестиционный горизонт 0,5-1,5 года и инструменты с фиксированной доходностью рискуют растерять покупательскую способность своих денег особенно, если инфляция ещё больше ускорится. И им придётся покупать российские акции по гораздо более высоким оценкам.

#обзор ##трейдинг

#аналитика

#что_купить

#сбербанк #роснефть #лукойл #газпромнефть

Падение российских акций вызвано следующими основными причинами:

📎Сохранением ставки ЦБ на высоком уровне

📎 Ужесточением риторики ЦБ в своих заявлениях и прогнозах о том, что ставку могут поднимать дальше

📎 Прогноз ЦБ по ставкам на 2025: 14,0%–16,0% и на 2026: 10,0–11,0%

📎 Негативный фон вызванный отчётностью ряда эмитентов за 1 полугодие 2024 усилили распродажи в последние дни.

Как известно сейчас, после ухода нерезидентов с нашего рынка основной движущей силой рынка являются физические лица. Именно их взгляд на ситуацию определяет направление движение рынка.

Основная масса участников торгов при принятии инвестиционных решений опираются на видимые бенчмарки такие как официальная инфляция и доходности в облигациях и в депозитах.

Сравнивая дивидендные доходности компаний и доходности по надёжным инструментам с фиксированной доходностью инвестор делает логичный выбор в пользу второго.

Главный подвох для инвестора здесь заключается в том, что денежная масса растёт намного более высокими темпами, чем официальная инфляция.

Согласно предварительной оценке ЦБ, на 1 августа 2024 года рублевая денежная масса М2 составила 104,8 трлн рублей, увеличившись за июль на 1,2%, в за год на 18,7% (денежный агрегат М2 включает наличные деньги в обращении и безналичные средства).

Причём депозиты домашних хозяйств в рублях продолжают вносить основной вклад в годовой темп прироста денежного агрегата М2Х — на 1 августа 2024 года он составил 11,4 п.п. (темп прироста широкой денежной массы отображен на картинке).

Невидимая обычному глазу широкая инфляция сейчас значительно выше официальной инфляции и один из маркёров, который об этом говорит - это рост денежной массы М2.

Вкладывая деньги в депозит инвестор через год получает все такую же покупательскую стоимость денег как и год назад. При этом Россия вошла в период высокой инфляции вызванной высоким спросом по широкому кругу товаров (так как ушли с нашего рынка товары недружественных стран) и такая ситуация может сохраняться с нами надолго.

Последствия заключаются в том, что крупнейшие российские предприятия (в том числе и те, что торгуются на бирже) будут продолжать наращивать чистую прибыль за счёт дефицита предложения и за счёт повышения цен на конечную продукцию.

Рост прибылей предприятий и банков будет сохранятся выше инфляции, что приведёт к росту дивидендных выплат по акциям и их неминуемую переоценку рынком вверх.

Текущие оценки крупнейших предприятий в 3,5-5 P/E с дивидендной доходностью 10%-20% позволяют сохранить капитал и неплохо заработать.

Оценки ТОП-4 по капитализации:

SBER: P/E 3,5; DY2024: 14%

ROSN: P/E 3,3; DY2024: 15,3%

LKOH: P/E 3,6; DY2024: 17~21%

SIBN: P/E 4,5; DY2024: 16%

Широкая масса розничных инвесторов, которые ориентируются на инвестиционный горизонт 0,5-1,5 года и инструменты с фиксированной доходностью рискуют растерять покупательскую способность своих денег особенно, если инфляция ещё больше ускорится. И им придётся покупать российские акции по гораздо более высоким оценкам.

#обзор ##трейдинг

#аналитика

#что_купить

#сбербанк #роснефть #лукойл #газпромнефть

{kind=link}