Домклик улучшил сервис «Юридическая проверка недвижимости»

Сервис анализирует риски признания сделки купли-продажи недействительной. По факту проверки покупатель получит заключение о том, рекомендован объект к покупке или нет – и если нет, то почему. Домклик дает гарантию на объекты, рекомендованные им к покупке. Если впоследствии сделка будет оспорена и признана недействительной, то покупатель получит компенсацию.

Если раньше Домклик гарантировал возмещение до 10 млн рублей из расчета кадастровой стоимости, то теперь – до 25 млн рублей из расчета фактической стоимости.

Услуга доступна для заемщиков, которые оформляют ипотеку Сбербанка по программам «Приобретение готового жилья» и «Загородная недвижимость».

@rusipoteka

Сервис анализирует риски признания сделки купли-продажи недействительной. По факту проверки покупатель получит заключение о том, рекомендован объект к покупке или нет – и если нет, то почему. Домклик дает гарантию на объекты, рекомендованные им к покупке. Если впоследствии сделка будет оспорена и признана недействительной, то покупатель получит компенсацию.

Если раньше Домклик гарантировал возмещение до 10 млн рублей из расчета кадастровой стоимости, то теперь – до 25 млн рублей из расчета фактической стоимости.

Услуга доступна для заемщиков, которые оформляют ипотеку Сбербанка по программам «Приобретение готового жилья» и «Загородная недвижимость».

@rusipoteka

Forwarded from Бла-бла-номика

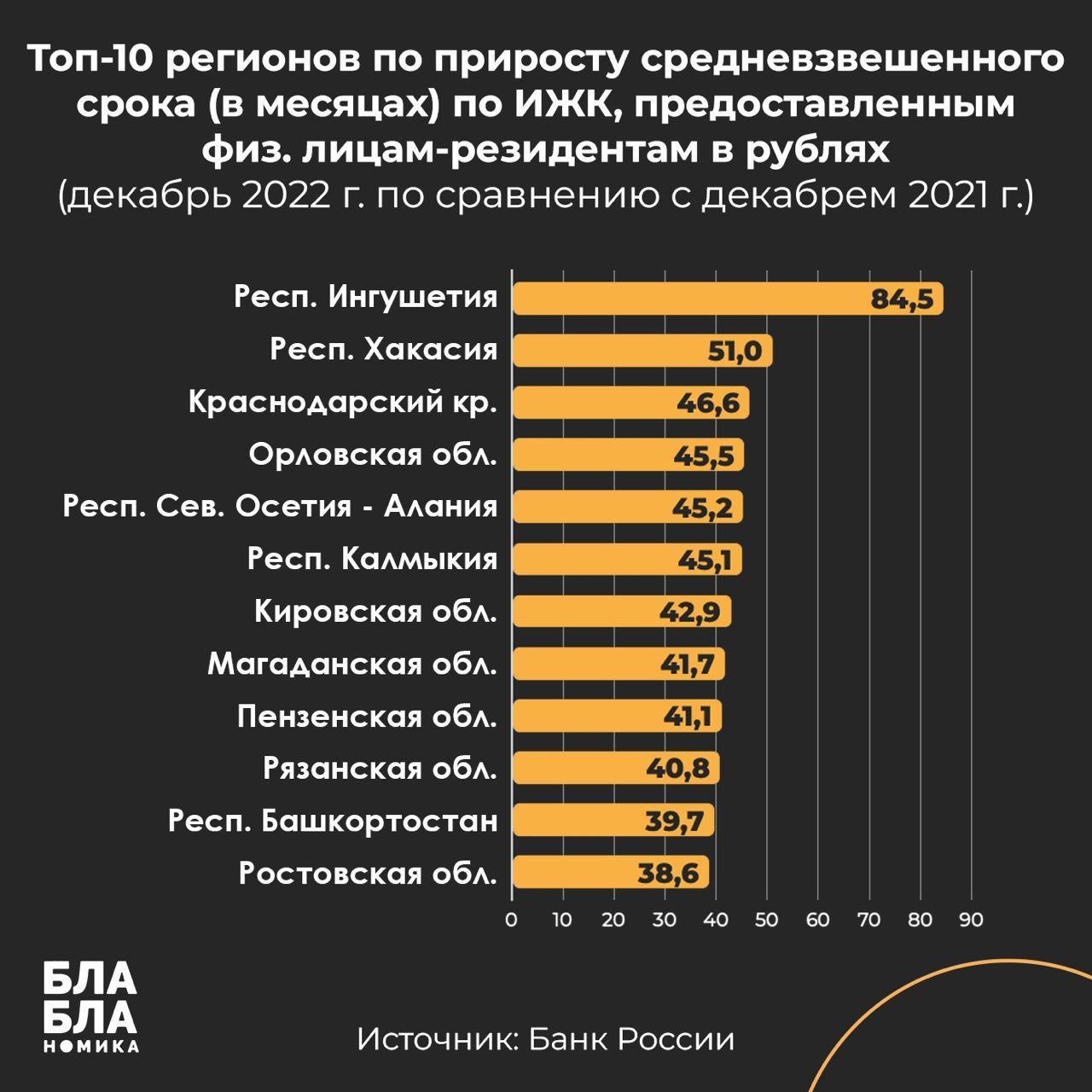

Средневзвешенный срок по ипотеке достиг 289,4 месяцев и впервые в нашей истории превысил 24 года!!!

За год срок вырос на 32,3 месяца, то есть сразу на 2,7 года. И это на фоне сокращения объёма выданных кредитов — по данным Банка России, за прошлый год всего было выдано 1,33 млн ипотечных кредитов (-30,5% по сравнению с 2021 г.) на сумму 4,8 трлн руб. (-15,6% в годовом выражении).

В 35 регионах средний срок ипотеки вырос гораздо значительнее. Так, в республике Ингушетия срок по ИЖК вырос более чем на 7 лет, а в республиках Хакасия, Северная Осетия, Калмыкия, Краснодарском крае, Орловской области – домохозяйствам придется выплачивать ипотеку почти на 4 года дольше, чем еще даже год назад.

Цены же на квартиры на первичном рынке (т.е. подпадающие под действие льготной ипотеки) выросли в 2022 году более чем на 20% (цены на квартиры в новостройках выросли в 2022 году на 21%). Ставка по льготной ипотеке тоже выросла. Раньше заемщики стремились хоть как-то облегчить для себя ситуацию и снизить платеж через увеличение срока кредита. Но очевидно, что эти возможности уже почти достигли предела.

За год срок вырос на 32,3 месяца, то есть сразу на 2,7 года. И это на фоне сокращения объёма выданных кредитов — по данным Банка России, за прошлый год всего было выдано 1,33 млн ипотечных кредитов (-30,5% по сравнению с 2021 г.) на сумму 4,8 трлн руб. (-15,6% в годовом выражении).

В 35 регионах средний срок ипотеки вырос гораздо значительнее. Так, в республике Ингушетия срок по ИЖК вырос более чем на 7 лет, а в республиках Хакасия, Северная Осетия, Калмыкия, Краснодарском крае, Орловской области – домохозяйствам придется выплачивать ипотеку почти на 4 года дольше, чем еще даже год назад.

Цены же на квартиры на первичном рынке (т.е. подпадающие под действие льготной ипотеки) выросли в 2022 году более чем на 20% (цены на квартиры в новостройках выросли в 2022 году на 21%). Ставка по льготной ипотеке тоже выросла. Раньше заемщики стремились хоть как-то облегчить для себя ситуацию и снизить платеж через увеличение срока кредита. Но очевидно, что эти возможности уже почти достигли предела.

{kind=link}

🌳Началась продажа первых в России квартир в деревянных многоэтажках из CLT-панелей

Жилье продается в ЖК «Соколики» в городе Соколе Вологодской области, в ближайшее время холдинг Segezha Group планирует реализовать подобные объекты в Байкальске и Сарове.

Квартиры по цене сопоставимы со стоимостью жилья в кирпичных новостройках. Так, стоимость «квадрата» – 70 тыс. рублей. 1-комнатную квартиру 48 кв. м можно приобрести за 3,36 млн рублей, 2-комнатную 63 кв. м – за 4,41 млн рублей. Покупатели могут воспользоваться ипотекой с господдержкой.

«В России складывается тренд на экологичные, энергоэффективные, умные дома, вписанные в природный ландшафт. Это очень перспективное направление. Речь идет о качестве жизни. В сочетании дерева и стекла дышится легко.

Уверена, что в ближайшем будущем деревянные многоэтажные дома будут массово строиться в городах, в том числе и в мегаполисах, включая обе столицы... Если говорить о комплексном освоении городских территорий на уровне микрорайонов, то по цене мы сможем постепенно опуститься ниже железобетонных конструкций», – рассказала вице-президент Segezha Group Маргарита Ли. #первичка

@rusipoteka

Жилье продается в ЖК «Соколики» в городе Соколе Вологодской области, в ближайшее время холдинг Segezha Group планирует реализовать подобные объекты в Байкальске и Сарове.

Квартиры по цене сопоставимы со стоимостью жилья в кирпичных новостройках. Так, стоимость «квадрата» – 70 тыс. рублей. 1-комнатную квартиру 48 кв. м можно приобрести за 3,36 млн рублей, 2-комнатную 63 кв. м – за 4,41 млн рублей. Покупатели могут воспользоваться ипотекой с господдержкой.

«В России складывается тренд на экологичные, энергоэффективные, умные дома, вписанные в природный ландшафт. Это очень перспективное направление. Речь идет о качестве жизни. В сочетании дерева и стекла дышится легко.

Уверена, что в ближайшем будущем деревянные многоэтажные дома будут массово строиться в городах, в том числе и в мегаполисах, включая обе столицы... Если говорить о комплексном освоении городских территорий на уровне микрорайонов, то по цене мы сможем постепенно опуститься ниже железобетонных конструкций», – рассказала вице-президент Segezha Group Маргарита Ли. #первичка

@rusipoteka

🔻Жители Пензенской области могут получить льготную ипотеку от 3%. Об этом рассказал министр строительства и дорожного хозяйства региона Александр Гришаев. #ВРегионах

@rusipoteka

@rusipoteka

YouTube

В 2023 году в Пензенской области на льготные ипотеки выделено порядка 100 млн рублей

Пензенцы могут получить льготную ставку по ипотеке от 3%. Нужно выбрать квартиру в новостройке и обратиться в Агентство ипотечного кредитования региона. Решение о дополнительных мерах поддержки приняли на фоне невысокого спроса на жилье.

Полный текст: h…

Полный текст: h…

🏠 В Татарстане собираются запустить аналог исламской ипотеки в сфере ИЖС

Инициатором проекта выступил СК «Ханский дом» совместно с несколькими компаниями.

«Рынок недвижимости тормозит в том числе отсутствие льготных программ на вторичное жилье. Нашим клиентам, допустим, надо продать квартиру, но они не могут, потому что всем выгодно покупать в ипотеку первичку. Вторичное жилье стоит – и эта цепочка не работает. В связи с этим мы совместно с семью другими такими же компаниями работаем над проектом альтернативной ипотеки, точнее, рассрочки, которая является неким аналогом халяльного (исламского) кредитования.

Когда-то по этой системе работали компании-застройщики многоквартирного жилья. Мы же предлагаем свой вариант для ИЖС. Покупатель сможет оплатить 50% от стоимости дома. Остальные 50% – в рассрочку на 5-8 лет. Рассрочка беспроцентная, однако платеж будет зависеть от стоимости квадратного метра на рынке, то есть ежеквартально независимая оценка будет проводить мониторинг цен по ИЖС и устанавливать рыночную цену за квадратный метр объекта.

Уверены, что это интересное предложение для рынка в целом. Тем более на фоне повышения ставок на ипотеку. Мы называем этот продукт аналогом исламской ипотеки, но он подходит не только мусульманам, но и любому покупателю, любого вероисповедания», – рассказал владелец СК «Ханский дом» Ильяс Гимадов.

Сейчас идет регистрация финансового продукта в Минюсте.

Инициаторы проекта планируют презентовать халяльную (мусульманскую) ипотеку в сфере ИЖС на форуме KazanSummit в мае этого года. #ижс

@rusipoteka

Инициатором проекта выступил СК «Ханский дом» совместно с несколькими компаниями.

«Рынок недвижимости тормозит в том числе отсутствие льготных программ на вторичное жилье. Нашим клиентам, допустим, надо продать квартиру, но они не могут, потому что всем выгодно покупать в ипотеку первичку. Вторичное жилье стоит – и эта цепочка не работает. В связи с этим мы совместно с семью другими такими же компаниями работаем над проектом альтернативной ипотеки, точнее, рассрочки, которая является неким аналогом халяльного (исламского) кредитования.

Когда-то по этой системе работали компании-застройщики многоквартирного жилья. Мы же предлагаем свой вариант для ИЖС. Покупатель сможет оплатить 50% от стоимости дома. Остальные 50% – в рассрочку на 5-8 лет. Рассрочка беспроцентная, однако платеж будет зависеть от стоимости квадратного метра на рынке, то есть ежеквартально независимая оценка будет проводить мониторинг цен по ИЖС и устанавливать рыночную цену за квадратный метр объекта.

Уверены, что это интересное предложение для рынка в целом. Тем более на фоне повышения ставок на ипотеку. Мы называем этот продукт аналогом исламской ипотеки, но он подходит не только мусульманам, но и любому покупателю, любого вероисповедания», – рассказал владелец СК «Ханский дом» Ильяс Гимадов.

Сейчас идет регистрация финансового продукта в Минюсте.

Инициаторы проекта планируют презентовать халяльную (мусульманскую) ипотеку в сфере ИЖС на форуме KazanSummit в мае этого года. #ижс

@rusipoteka

📝В ГД внесен законопроект, которым предлагается установить, что в случае гибели сироты при выполнении задач в ходе спецоперации, право на получение жилья переходит его супруге или супругу, не вступившему в повторный брак, и несовершеннолетним детям.

В пояснительной записке к проекту отмечается, что на данный момент сироты, в случае смерти, исключаются из списка имеющих право на предоставление жилого помещения. #законодательство

@rusipoteka

В пояснительной записке к проекту отмечается, что на данный момент сироты, в случае смерти, исключаются из списка имеющих право на предоставление жилого помещения. #законодательство

@rusipoteka

Руководитель комиссии в сфере жилищной политики Общественного совета при Минстрое РФ Надежда Косарева в своем докладе на заседании 9 февраля отметила, что общая потребность в жилье в России крайне высока и оценивается Институтом экономики города примерно в 2 млрд кв. м.

Однако платежеспособный спрос серьезно ограничен и оценивается в 660 млн кв. м. Обозначился тренд на снижение доступности жилья для населения.

«Мы перешли в новый период рынка жилья, когда значение коэффициента доступности составляет больше 5 в семи из 17 агломераций, в которых Институтом ведется мониторинг. То есть в этих агломерациях жилье существенно недоступно. Инфляция на рынках жилья за период II квартал 2019 г. – II квартал 2022 г. составила 176%. Такой рост цен на жилье не компенсируется льготной ипотекой. Жилье доступно сегодня в ипотеку только четырем самым состоятельным децильным группам населения, у остальных после выплаты по ипотеке остается на жизнь в семье не более двух прожиточных минимумов на человека», – рассказала Косарева.

По мнению членов комиссии, стратегические планы по жилищному строительству обязательно нужно соотносить с прогнозом роста доходов населения.

Если нынешние темпы по вводу жилья сохранять без увеличения доходов населения, то к 2030 году банки просто перестанут выдавать ипотечные кредиты в требуемом для рынка объеме, поскольку доходы заемщиков не будут соответствовать требованиям.

@rusipoteka

Однако платежеспособный спрос серьезно ограничен и оценивается в 660 млн кв. м. Обозначился тренд на снижение доступности жилья для населения.

«Мы перешли в новый период рынка жилья, когда значение коэффициента доступности составляет больше 5 в семи из 17 агломераций, в которых Институтом ведется мониторинг. То есть в этих агломерациях жилье существенно недоступно. Инфляция на рынках жилья за период II квартал 2019 г. – II квартал 2022 г. составила 176%. Такой рост цен на жилье не компенсируется льготной ипотекой. Жилье доступно сегодня в ипотеку только четырем самым состоятельным децильным группам населения, у остальных после выплаты по ипотеке остается на жизнь в семье не более двух прожиточных минимумов на человека», – рассказала Косарева.

По мнению членов комиссии, стратегические планы по жилищному строительству обязательно нужно соотносить с прогнозом роста доходов населения.

Если нынешние темпы по вводу жилья сохранять без увеличения доходов населения, то к 2030 году банки просто перестанут выдавать ипотечные кредиты в требуемом для рынка объеме, поскольку доходы заемщиков не будут соответствовать требованиям.

@rusipoteka

ВТБ увеличил лимит IT-ипотеки

Теперь при покупке недвижимости по программе заемщики могут получить:

⬩ до 30 млн рублей в регионах-миллионниках,

⬩ до 15 млн – в остальных регионах присутствия банка.

Кредит с увеличенной суммой в ВТБ доступен по ставке от 4,7% с учетом дисконта в размере 0,3 п.п. при оформлении онлайн-заявки и использовании цифровых сервисов на сделке.

Расширить возможности IT-специалистов банку удалось за счет сотрудничества с партнерами-застройщиками, которые субсидируют ставку для лимита свыше 18 млн рублей в регионах-миллионниках и 9 млн – в остальных субъектах. При этом для заемщиков ВТБ обеспечивает единые условия на всю сумму и весь срок действия кредитного договора.

@rusipoteka #банки

Теперь при покупке недвижимости по программе заемщики могут получить:

⬩ до 30 млн рублей в регионах-миллионниках,

⬩ до 15 млн – в остальных регионах присутствия банка.

Кредит с увеличенной суммой в ВТБ доступен по ставке от 4,7% с учетом дисконта в размере 0,3 п.п. при оформлении онлайн-заявки и использовании цифровых сервисов на сделке.

Расширить возможности IT-специалистов банку удалось за счет сотрудничества с партнерами-застройщиками, которые субсидируют ставку для лимита свыше 18 млн рублей в регионах-миллионниках и 9 млн – в остальных субъектах. При этом для заемщиков ВТБ обеспечивает единые условия на всю сумму и весь срок действия кредитного договора.

@rusipoteka #банки

⚡️ЦБ сохранил ключевую ставку на уровне 7,5%

«Текущие темпы прироста цен возрастают, оставаясь умеренными в части устойчивых компонентов. Инфляционные ожидания населения и бизнеса снизились, но сохраняются на повышенном уровне.

Динамика экономической активности складывается лучше октябрьского прогноза Банка России. Хотя население по-прежнему проявляет осторожность в потребительском поведении, появляются признаки восстановления потребительской активности. Ускорение исполнения бюджетных расходов, ухудшение условий внешней торговли и состояние рынка труда усиливают проинфляционные риски», – говорится в релизе.

❗️При усилении проинфляционных рисков ЦБ будет оценивать целесообразность повышения ключевой ставки на ближайших заседаниях, отметил регулятор. #важное

@rusipoteka

«Текущие темпы прироста цен возрастают, оставаясь умеренными в части устойчивых компонентов. Инфляционные ожидания населения и бизнеса снизились, но сохраняются на повышенном уровне.

Динамика экономической активности складывается лучше октябрьского прогноза Банка России. Хотя население по-прежнему проявляет осторожность в потребительском поведении, появляются признаки восстановления потребительской активности. Ускорение исполнения бюджетных расходов, ухудшение условий внешней торговли и состояние рынка труда усиливают проинфляционные риски», – говорится в релизе.

❗️При усилении проинфляционных рисков ЦБ будет оценивать целесообразность повышения ключевой ставки на ближайших заседаниях, отметил регулятор. #важное

@rusipoteka

❗️ЦБ прогнозирует рост ипотеки в 2023 году на 12-16%. Ранее прогноз составлял 10-15%. В 2024-2025 годах, по мнению регулятора, темпы роста ипотечного кредитования составят 10-15%. @rusipoteka

ВТБ пока не планирует менять ставки по кредитам, в том числе жилищным. При этом ВТБ будет внимательно следить за финансовой конъюнктурой рынка, и в случае ее изменения принимать решение по своим ценовым предложениям, сообщили в пресс-службе банка.

@rusipoteka #банки

@rusipoteka #банки

🔺В текущем году вероятность повышения ключевой ставки превышает вероятность ее снижения, сообщила глава ЦБ Эльвира Набиуллина. @rusipoteka

❗️Российские власти должны повысить доступность ипотеки на строительство деревянных домов и подумать над использованием в этом сегменте механизма эскроу-счетов, заявил Владимир Путин.

«Считаю, что здесь можно применить механизм, который действует в строительстве многоквартирных домов. Речь идет о так называемых эскроу-счетах, которые гарантируют как сохранность средств покупателей жилья, так и финансирование стройки. Но и банки здесь не пострадают, потому что деньги у них будут на счетах. Если что-то случится, то они деньги заберут. Граждане гарантированы, что их деньги просто так не пропадут и никаких обманутых дольщиков у нас, надеюсь, не появится», – сказал он.

Президент поручил правительству совместно с ДОМ РФ, ЦБ и ГД «максимально быстро принять необходимое решение». #важное #ижс

@rusipoteka

«Считаю, что здесь можно применить механизм, который действует в строительстве многоквартирных домов. Речь идет о так называемых эскроу-счетах, которые гарантируют как сохранность средств покупателей жилья, так и финансирование стройки. Но и банки здесь не пострадают, потому что деньги у них будут на счетах. Если что-то случится, то они деньги заберут. Граждане гарантированы, что их деньги просто так не пропадут и никаких обманутых дольщиков у нас, надеюсь, не появится», – сказал он.

Президент поручил правительству совместно с ДОМ РФ, ЦБ и ГД «максимально быстро принять необходимое решение». #важное #ижс

@rusipoteka

🛋Глава Минстроя Ирек Файзуллин обратился к Владимиру Путину с просьбой поддержать инициативу по включению меблировки квартир в ипотеку. По его словам, такой подход позволит снизить стоимость мебели для конечного потребителя за счет ее включения в сумму кредита и обеспечит дополнительный спрос со стороны граждан на отечественную продукцию. @rusipoteka

Эльвира Набиуллина, – глава ЦБ РФ:

▪️ЦБ в случае продолжения роста нестандартных схем от застройщиков будет настаивать на законодательном запрете таких программ.

«Что касается разных схем застройщиков. Появились новые схемы, по кешбэкам, пока они единичные, но мы здесь готовы принимать меры регулирования, так же, как и по ипотеке от застройщика. Видим риски, но в принципе хотела сказать, что нас, конечно, очень беспокоит то, что такие схемы множатся. Одна схема закрывается, появляется другая.

Можно действовать мерами регулирования, как мы собираемся действовать, но если эти схемы будут множиться, мы будем настаивать на том, чтобы в законодательство были внесены изменения, по которым средства населения через проекты с долевым участием были бы только по стандартным схемам, описанным в законодательстве, без отклонений».

▪️ЦБ беспокоит качество ипотечных кредитов.

«На первичном рынке доля кредитов заемщикам с первоначальным взносом меньше 20% достигла 69%. А первоначальный взнос – это показатель надежности заемщика. Поэтому мы будем очень аккуратно смотреть и при необходимости применять меры макропруденциального регулирования, чтобы соответствующее качество кредитов обеспечивалось, иначе это может закончиться проблемами заемщиков, социальными проблемами».

@rusipoteka

▪️ЦБ в случае продолжения роста нестандартных схем от застройщиков будет настаивать на законодательном запрете таких программ.

«Что касается разных схем застройщиков. Появились новые схемы, по кешбэкам, пока они единичные, но мы здесь готовы принимать меры регулирования, так же, как и по ипотеке от застройщика. Видим риски, но в принципе хотела сказать, что нас, конечно, очень беспокоит то, что такие схемы множатся. Одна схема закрывается, появляется другая.

Можно действовать мерами регулирования, как мы собираемся действовать, но если эти схемы будут множиться, мы будем настаивать на том, чтобы в законодательство были внесены изменения, по которым средства населения через проекты с долевым участием были бы только по стандартным схемам, описанным в законодательстве, без отклонений».

▪️ЦБ беспокоит качество ипотечных кредитов.

«На первичном рынке доля кредитов заемщикам с первоначальным взносом меньше 20% достигла 69%. А первоначальный взнос – это показатель надежности заемщика. Поэтому мы будем очень аккуратно смотреть и при необходимости применять меры макропруденциального регулирования, чтобы соответствующее качество кредитов обеспечивалось, иначе это может закончиться проблемами заемщиков, социальными проблемами».

@rusipoteka

Ставки по ипотеке могут вырасти в ближайшей перспективе на 0,25-0,5 п.п., прогнозируют эксперты.

🔹Игорь Додонов, аналитик ГК «Финам»:

ЦБ дал «ястребиный» сигнал на будущее. В частности, регулятор повысил на 2023 год прогноз по средней ключевой ставке до 7–9% с 6,5–8,5% ранее. На этом фоне ипотечные ставки, которые последний месяц были достаточно стабильными, могут опять пойти в рост и прибавить 0,2–0,3 п.п. в ближайшие несколько недель.

🔹Ирина Носова, директор группы рейтингов финансовых институтов АКРА:

Банки продолжат повышать ставки по ипотеке. Но значительных изменений ждать не стоит – не более 25-50 б.п. на горизонте одного-двух месяцев. Кредитные организации будут ориентироваться на свою собственную статистику дефолтов, динамику цен на недвижимость и скорость реализации заложенных по ипотеке объектов.

🔹Ксения Якушкина, директор по банковским рейтингам «Эксперт РА»:

На фоне сохранения ставки в феврале 2023 года мы ожидаем, что пока не будет наблюдаться изменения стоимости ипотечных кредитов в ближайшее время, однако на более длительном горизонте динамика может быть как восходящей, так и нисходящей.

🔹Евгений Волобуев, – руководитель аналитического центра дивизиона «Домклик» Сбербанка:

Ключевая ставка ЦБ оказывает влияние на ставки банков по ипотеке, но это не единственный фактор. Уже несколько лет ипотечные ставки у большинства банков привязываются к ставке облигаций федерального займа (ОФЗ). Какие будут ставки? Можно прибавить 0,5% сверху – примерно такие и будут средние ставки по ипотеке. Мы думаем, что банки будут предлагать жилищные кредиты в рамках базовых программ в диапазоне 10–12%, как минимум в первом квартале не ожидаем существенных скачков. #мнение

@rusipoteka

🔹Игорь Додонов, аналитик ГК «Финам»:

ЦБ дал «ястребиный» сигнал на будущее. В частности, регулятор повысил на 2023 год прогноз по средней ключевой ставке до 7–9% с 6,5–8,5% ранее. На этом фоне ипотечные ставки, которые последний месяц были достаточно стабильными, могут опять пойти в рост и прибавить 0,2–0,3 п.п. в ближайшие несколько недель.

🔹Ирина Носова, директор группы рейтингов финансовых институтов АКРА:

Банки продолжат повышать ставки по ипотеке. Но значительных изменений ждать не стоит – не более 25-50 б.п. на горизонте одного-двух месяцев. Кредитные организации будут ориентироваться на свою собственную статистику дефолтов, динамику цен на недвижимость и скорость реализации заложенных по ипотеке объектов.

🔹Ксения Якушкина, директор по банковским рейтингам «Эксперт РА»:

На фоне сохранения ставки в феврале 2023 года мы ожидаем, что пока не будет наблюдаться изменения стоимости ипотечных кредитов в ближайшее время, однако на более длительном горизонте динамика может быть как восходящей, так и нисходящей.

🔹Евгений Волобуев, – руководитель аналитического центра дивизиона «Домклик» Сбербанка:

Ключевая ставка ЦБ оказывает влияние на ставки банков по ипотеке, но это не единственный фактор. Уже несколько лет ипотечные ставки у большинства банков привязываются к ставке облигаций федерального займа (ОФЗ). Какие будут ставки? Можно прибавить 0,5% сверху – примерно такие и будут средние ставки по ипотеке. Мы думаем, что банки будут предлагать жилищные кредиты в рамках базовых программ в диапазоне 10–12%, как минимум в первом квартале не ожидаем существенных скачков. #мнение

@rusipoteka

ЦБ поддерживает идею о самозапрете на получение кредитов

«Мы, естественно, поддерживаем и продвигаем эту идею о самозапрете на предоставление кредитов, онлайн-кредитов и установление лимитов по кредитам. Мы дали как Центральный банк указание банкам, чтобы они были обязаны предоставлять своим клиентам такую услугу. Но, на наш взгляд, такой закон все равно нужен, потому что вне сферы нашего регулирования остаются получение кредита и осуществление переводов, которые осуществляются через офис», – сказала глава регулятора Эльвира Набиуллина.

Она добавила, что большинство банков уже исполняют указание, в соответствии с которым они должны предоставлять своим клиентам услуги на оформление самозапретов по онлайн-кредитам и лимитов по онлайн-переводам. Некоторым банкам еще требуется техническая проработка, но все работы они должны завершить до 1 июля 2023 года.

@rusipoteka

«Мы, естественно, поддерживаем и продвигаем эту идею о самозапрете на предоставление кредитов, онлайн-кредитов и установление лимитов по кредитам. Мы дали как Центральный банк указание банкам, чтобы они были обязаны предоставлять своим клиентам такую услугу. Но, на наш взгляд, такой закон все равно нужен, потому что вне сферы нашего регулирования остаются получение кредита и осуществление переводов, которые осуществляются через офис», – сказала глава регулятора Эльвира Набиуллина.

Она добавила, что большинство банков уже исполняют указание, в соответствии с которым они должны предоставлять своим клиентам услуги на оформление самозапретов по онлайн-кредитам и лимитов по онлайн-переводам. Некоторым банкам еще требуется техническая проработка, но все работы они должны завершить до 1 июля 2023 года.

@rusipoteka

🗣Сергей Гордейко, – главный эксперт компании «Русипотека», разработчик ипотечной платформы ipoteka.global:

«С сентября прошлого года ставки кредитования начали новый цикл, в котором средневзвешенная ставка находится в режиме роста. Рост – плавный с паузами. Сохранение ключевой ставки и прогнозы на тренд никак не повлияет. Условия для снижения ставки отсутствуют. Каждый банк продолжит исходить из собственных возможностей». #мнение #Гордейко

@rusipoteka

«С сентября прошлого года ставки кредитования начали новый цикл, в котором средневзвешенная ставка находится в режиме роста. Рост – плавный с паузами. Сохранение ключевой ставки и прогнозы на тренд никак не повлияет. Условия для снижения ставки отсутствуют. Каждый банк продолжит исходить из собственных возможностей». #мнение #Гордейко

@rusipoteka

📌 Основные итоги прошедшей недели (3-10 февраля) по версии Русипотеки

🔸Владимир Путин поручил повысить доступность ипотеки на строительство домов из древесины и внедрить в этом сегменте механизм эскроу-счетов

🔸ЦБ сохранил ключевую ставку на уровне 7,5%, отметив, что при усилении проинфляционных рисков будет оценивать целесообразность повышения ставки на ближайших заседаниях

🔸ЦБ улучшил прогноз по росту ипотечного кредитования в РФ на 2023 год с 10-15% до 12-16%

🔸ЦБ пригрозил ужесточением мер в ответ на нестандартные ипотечные схемы от застройщиков. Если они будут множиться, регулятор будет настаивать на законодательном запрете таких программ, заявила глава ЦБ Эльвира Набиуллина

🔸Прирост ипотечного портфеля в РФ в 2023 году должен быть не ниже уровня 2022 года, заявил замглавы Минстроя Никита Стасишин. Он также добавил, что ведомство обеспокоено политикой банков по ужесточению выдачи ипотеки и мерами ЦБ по отношению к программам застройщиков. «Здесь самое главное не перегнуть», – сказал Стасишин

🔸Минстрой обратился к Владимиру Путину с просьбой поддержать инициативу по включению меблировки квартир в ипотеку

🔸ЦБ поддерживает идею о самозапрете на получение кредитов и считает необходимым законодательно закрепить это. Регулятор дал указание банкам о предоставлении клиентам такой услуги

🔸Аналог исламской ипотеки планируют запустить в сфере ИЖС в Татарстане. Покупатель сможет оплатить 50% от стоимости дома, остальные 50% – в рассрочку на 5-8 лет. Рассрочка беспроцентная, но платеж будет зависеть от стоимости кв. м на рынке

Законодательство

🔸Готовится законопроект, согласно которому ипотечникам дадут возможность претендовать на получение единого пособия. Речь идет о едином ежемесячном пособии, которое с 1 января получают беременные и семьи с детьми

🔸Комитет ГД рекомендовал принять во II чтении законопроект об ответственности до 10 лет лишения свободы для коллекторов за насилие или угрозы его применения в отношении должников

Банки

🔸ВТБ увеличил лимит IT-ипотеки до 30 млн рублей в регионах-миллионниках и до 15 млн – в остальных регионах присутствия банка

🔸Газпромбанк ввел возможность приобретения жилого дома с земельным участком у юрлица по договору купли-продажи по программам «Льготная ипотека» и «Семейная ипотека»

🔸МКБ возобновил ипотечное кредитование собственников бизнеса и ИП

👉🏻все новости банков см. по #банки

#ИтогиНедели @rusipoteka

🔸Владимир Путин поручил повысить доступность ипотеки на строительство домов из древесины и внедрить в этом сегменте механизм эскроу-счетов

🔸ЦБ сохранил ключевую ставку на уровне 7,5%, отметив, что при усилении проинфляционных рисков будет оценивать целесообразность повышения ставки на ближайших заседаниях

🔸ЦБ улучшил прогноз по росту ипотечного кредитования в РФ на 2023 год с 10-15% до 12-16%

🔸ЦБ пригрозил ужесточением мер в ответ на нестандартные ипотечные схемы от застройщиков. Если они будут множиться, регулятор будет настаивать на законодательном запрете таких программ, заявила глава ЦБ Эльвира Набиуллина

🔸Прирост ипотечного портфеля в РФ в 2023 году должен быть не ниже уровня 2022 года, заявил замглавы Минстроя Никита Стасишин. Он также добавил, что ведомство обеспокоено политикой банков по ужесточению выдачи ипотеки и мерами ЦБ по отношению к программам застройщиков. «Здесь самое главное не перегнуть», – сказал Стасишин

🔸Минстрой обратился к Владимиру Путину с просьбой поддержать инициативу по включению меблировки квартир в ипотеку

🔸ЦБ поддерживает идею о самозапрете на получение кредитов и считает необходимым законодательно закрепить это. Регулятор дал указание банкам о предоставлении клиентам такой услуги

🔸Аналог исламской ипотеки планируют запустить в сфере ИЖС в Татарстане. Покупатель сможет оплатить 50% от стоимости дома, остальные 50% – в рассрочку на 5-8 лет. Рассрочка беспроцентная, но платеж будет зависеть от стоимости кв. м на рынке

Законодательство

🔸Готовится законопроект, согласно которому ипотечникам дадут возможность претендовать на получение единого пособия. Речь идет о едином ежемесячном пособии, которое с 1 января получают беременные и семьи с детьми

🔸Комитет ГД рекомендовал принять во II чтении законопроект об ответственности до 10 лет лишения свободы для коллекторов за насилие или угрозы его применения в отношении должников

Банки

🔸ВТБ увеличил лимит IT-ипотеки до 30 млн рублей в регионах-миллионниках и до 15 млн – в остальных регионах присутствия банка

🔸Газпромбанк ввел возможность приобретения жилого дома с земельным участком у юрлица по договору купли-продажи по программам «Льготная ипотека» и «Семейная ипотека»

🔸МКБ возобновил ипотечное кредитование собственников бизнеса и ИП

👉🏻все новости банков см. по #банки

#ИтогиНедели @rusipoteka

This media is not supported in your browser

VIEW IN TELEGRAM

Спокойствия и мира! 🕊