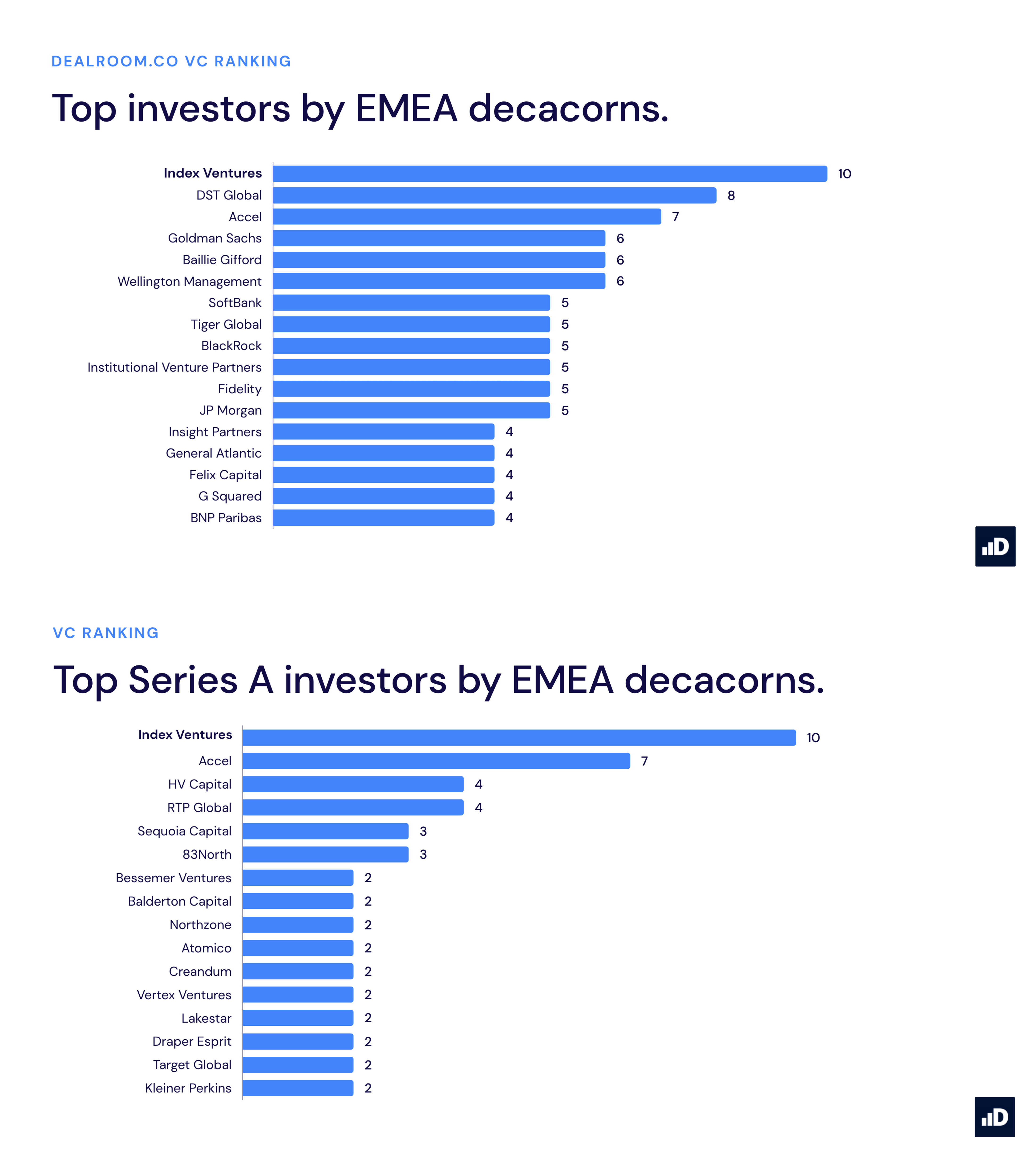

Какие венчурные фонды проинвестировали в наибольшее количество европейских декакорнов?

Ну хорошо, не европейских только, мы говорим про EMEA. Но Европы там больше всего. А декакртны – это частные компании, стартапы, которые достигли оценки в $10 млрд и выше.

Это были и есть Klarna, Revolut, Deliveroo, Zendesk, Farfetch, Just Eat и другие.

1/ В Европе 37 компаний с таким статусом. В UK таких 15, и это 3-е место в мире после США (134) и Китая (36). Особенно интересно, что 8 из 15-ти появились в 2021 году. В Германии 7 декакорнов, а также по 5 в Израиле и Швеции.

Посмотрим, у кого же больше всего таких компаний в портфеле?

2/ На первом месте Index Ventures (10), далее следует DST Global (8) и Accel (7). Далее идет несколько инвесторов с 6-ю стартапами в портфеле, а именно Goldman Sachs, Baillie Gifford и Wellington Management.

3/ Самое интересное, что большинство стартапов инвесторы поддерживали уже на ранних стадиях. Если посмотреть, сколько стартапов в портфеле у фондов с момента Series A, то в списке остается тот же самый лидер – Index Ventures (8), потом Accel (7), а далее разрыв уже более сильный – HV Capital и RTP Global (оба по 4).

@proVenture

https://dealroom.co/blog/the-rise-of-the-european-decacorn

#research #unicorns

Ну хорошо, не европейских только, мы говорим про EMEA. Но Европы там больше всего. А декакртны – это частные компании, стартапы, которые достигли оценки в $10 млрд и выше.

Это были и есть Klarna, Revolut, Deliveroo, Zendesk, Farfetch, Just Eat и другие.

1/ В Европе 37 компаний с таким статусом. В UK таких 15, и это 3-е место в мире после США (134) и Китая (36). Особенно интересно, что 8 из 15-ти появились в 2021 году. В Германии 7 декакорнов, а также по 5 в Израиле и Швеции.

Посмотрим, у кого же больше всего таких компаний в портфеле?

2/ На первом месте Index Ventures (10), далее следует DST Global (8) и Accel (7). Далее идет несколько инвесторов с 6-ю стартапами в портфеле, а именно Goldman Sachs, Baillie Gifford и Wellington Management.

3/ Самое интересное, что большинство стартапов инвесторы поддерживали уже на ранних стадиях. Если посмотреть, сколько стартапов в портфеле у фондов с момента Series A, то в списке остается тот же самый лидер – Index Ventures (8), потом Accel (7), а далее разрыв уже более сильный – HV Capital и RTP Global (оба по 4).

@proVenture

https://dealroom.co/blog/the-rise-of-the-european-decacorn

#research #unicorns

{kind=link}

Стартап с белорусскими корнями PandaDoc поднял Series C и получил оценку в $1 млрд.

Во-первых, хочется просто поздравить ребят! Это первый белорусский единорог! Ура!

Во-вторых, как вы знаете, у компании на исторической родине непростые времена, поэтому раскрытий в рамках этого раунда было немного - сумма инвестиций тоже не называется.

Но это не повод не написать про их раунд, скорее наоборот.

1/ Итак, оценка $1 млрд и инвестиции от OMERS Growth Equity и G Squared, выступивших ко-лидами при участии Altos Ventures, Rembrandt Venture Partners, One Peak Partners и M12 Ventures. OMERS очкнь и очень солидный фонд и вряд ли они положили меньше $30 млн, так что я думаю, раунд должен быть на уровне $100O млн.

2/ На прошлом раунде в середине 2020 года, который лидировал One Peak Partners стартап получил оценку $255 млн. Получается, что оценка выросла в ~4х чуть больше, чем за год! Очень круто!

3/ Думаю, что вы знаете, чем занимается PandaDoc, но одной строкой все же скажу. Это разработчик софта для организации внутреннего и внешнего электронного документооборота. Фактически их решение - стандарт для компаний малого и среднего бизнеса.

4/ Про их собственный бизнес и текущие результаты, как я уже сказал, мы знаем немного, но из того, что знаем, известно, что компания обслуживает клиентов из 130 стран, количество клиентов за год выросло на 80%, а выручка - на 63%.

5/ Про оценку сказать ничего нельзя, так как мы не знаем финансовых данных, но мы можес посмотреть, что происходит с основными конкурентами:

– Eversign - совсем небольшая компания, нет даже информации по фондированию.

– GetAccept - второй стартап-конкурент, и он на шаг позади PandaDoc, поскольку они подняли $20 млн на Series B от Bessemer в конце 2020 года. Это меньше, чем $36 на той же серии у PandaDoc. Полагаю, что GetAccept может оцениваться где-то в $200 млн.

– Известный всем DocSend уже не стартап и он был куплен Dropbox за $165 млн. Очень небольшая сумма, кстати.

– Но основной конкурент это, конечно же DocuSign, который за время COVID взлетел в небеса до $54 млрд капитализации на NASDAQ, хотя на IPO в 2018 году получил оценку всего в $3 млрд.

Итого, получается, что PandaDoc это крупнейшая частная компания в этой области! Вот как! И только DocuSign далеко впереди, но уже на публичном рынке.

6/ Отдельно хочу поздравить TMT Investments, которые были ранним инвестором PandaDoc, и вот теперь пони вырос и стал единорогом. Ура!

@proVenture

https://techcrunch.com/2021/09/22/pandadoc-the-e-document-startup-now-valued-at-1b-as-it-closes-a-big-series-c/

#deals #unicorns

Во-первых, хочется просто поздравить ребят! Это первый белорусский единорог! Ура!

Во-вторых, как вы знаете, у компании на исторической родине непростые времена, поэтому раскрытий в рамках этого раунда было немного - сумма инвестиций тоже не называется.

Но это не повод не написать про их раунд, скорее наоборот.

1/ Итак, оценка $1 млрд и инвестиции от OMERS Growth Equity и G Squared, выступивших ко-лидами при участии Altos Ventures, Rembrandt Venture Partners, One Peak Partners и M12 Ventures. OMERS очкнь и очень солидный фонд и вряд ли они положили меньше $30 млн, так что я думаю, раунд должен быть на уровне $100O млн.

2/ На прошлом раунде в середине 2020 года, который лидировал One Peak Partners стартап получил оценку $255 млн. Получается, что оценка выросла в ~4х чуть больше, чем за год! Очень круто!

3/ Думаю, что вы знаете, чем занимается PandaDoc, но одной строкой все же скажу. Это разработчик софта для организации внутреннего и внешнего электронного документооборота. Фактически их решение - стандарт для компаний малого и среднего бизнеса.

4/ Про их собственный бизнес и текущие результаты, как я уже сказал, мы знаем немного, но из того, что знаем, известно, что компания обслуживает клиентов из 130 стран, количество клиентов за год выросло на 80%, а выручка - на 63%.

5/ Про оценку сказать ничего нельзя, так как мы не знаем финансовых данных, но мы можес посмотреть, что происходит с основными конкурентами:

– Eversign - совсем небольшая компания, нет даже информации по фондированию.

– GetAccept - второй стартап-конкурент, и он на шаг позади PandaDoc, поскольку они подняли $20 млн на Series B от Bessemer в конце 2020 года. Это меньше, чем $36 на той же серии у PandaDoc. Полагаю, что GetAccept может оцениваться где-то в $200 млн.

– Известный всем DocSend уже не стартап и он был куплен Dropbox за $165 млн. Очень небольшая сумма, кстати.

– Но основной конкурент это, конечно же DocuSign, который за время COVID взлетел в небеса до $54 млрд капитализации на NASDAQ, хотя на IPO в 2018 году получил оценку всего в $3 млрд.

Итого, получается, что PandaDoc это крупнейшая частная компания в этой области! Вот как! И только DocuSign далеко впереди, но уже на публичном рынке.

6/ Отдельно хочу поздравить TMT Investments, которые были ранним инвестором PandaDoc, и вот теперь пони вырос и стал единорогом. Ура!

@proVenture

https://techcrunch.com/2021/09/22/pandadoc-the-e-document-startup-now-valued-at-1b-as-it-closes-a-big-series-c/

#deals #unicorns

TechCrunch

PandaDoc, the e-document startup, now valued at $1B as it closes a big Series C

Business tools have gone completely virtual in the last 20 months due to the COVID-19 pandemic, and today a startup whose e-document platform has played a big role in supporting that shift is announcing a big round of funding on the heels of huge growth.…

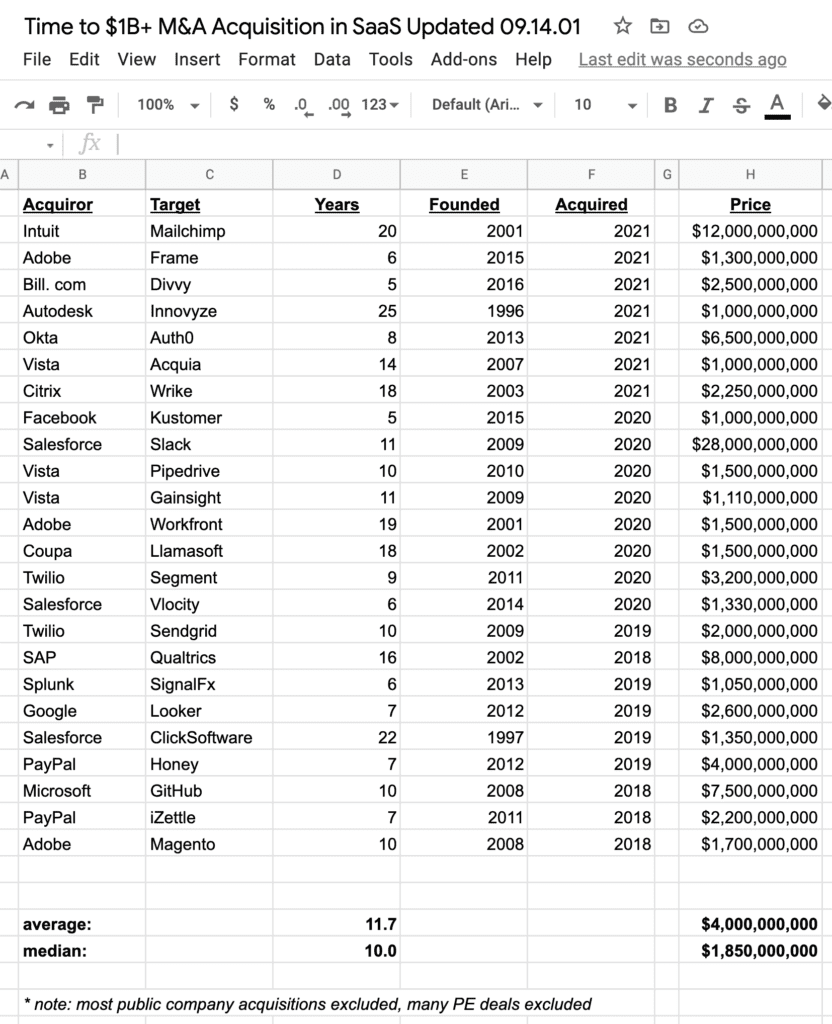

🔥 Сколько нужно лет, чтобы создать компанию и продать ее за $1 млрд?

Крутая заметка от SaaStr, которую я подсмотрел на Facebook у Сергея Юдовского (ElectroNeek), а сама заметка тут: https://www.saastr.com/it-takes-about-10-years-to-get-to-a-billion-acquisition/

Сама заметка не то, чтобы супер интересная, там несколько видео и списки публичных компаний. Мда…

Но вот что интересно, так это подборка из 25 компаний (не так много на самом деле, но при желании можно и расширить выборку), которые были поглощены за $1 млрд и более.

1/ Сколько же времени это занимает? Некоторые кейсы говорят про 20 лет. Например, широко обсуждаемый кейс MailChimp и его поглощение компанией Intuit за $12 млрд. Но если посмотреть на среднее – то это 10-12 лет (медиана->среднее).

2/ В среднем компания поглощается за $4 млрд (а медиана все же $1.85 млрд).

3/ Интересно, что если взять отдельно те компании, которые были основаны до 2010 года и те, которые были основаны в 2010 и позднее, то получается следующее:

– до 2009: 16 лет и $5.3 млрд в среднем (при медиане $1.7 млрд);

– после 2010 года: 7 лет и $2.5 млрд (при медиане $2.2 млрд).

4/ То есть, если дольше развивать компанию, то все же есть возможность продать сильно дороже медианного значения. При этом само медианное значение подрастает в последнее время.

5/ Ну и уже если мы говорим про компании 2010+ года рождения, то поглощают их за 7 лет, а не за 10, становится быстрее.

P.S. Сам гуглдок со сделками из заметки вы можете найти тут: https://docs.google.com/spreadsheets/d/1nvXinXVdN32ZYvQEaEqMhmJfbASwjJ_SgpArDXIQf04/edit#gid=0

@proVenture

#deals #unicorns #research

Крутая заметка от SaaStr, которую я подсмотрел на Facebook у Сергея Юдовского (ElectroNeek), а сама заметка тут: https://www.saastr.com/it-takes-about-10-years-to-get-to-a-billion-acquisition/

Сама заметка не то, чтобы супер интересная, там несколько видео и списки публичных компаний. Мда…

Но вот что интересно, так это подборка из 25 компаний (не так много на самом деле, но при желании можно и расширить выборку), которые были поглощены за $1 млрд и более.

1/ Сколько же времени это занимает? Некоторые кейсы говорят про 20 лет. Например, широко обсуждаемый кейс MailChimp и его поглощение компанией Intuit за $12 млрд. Но если посмотреть на среднее – то это 10-12 лет (медиана->среднее).

2/ В среднем компания поглощается за $4 млрд (а медиана все же $1.85 млрд).

3/ Интересно, что если взять отдельно те компании, которые были основаны до 2010 года и те, которые были основаны в 2010 и позднее, то получается следующее:

– до 2009: 16 лет и $5.3 млрд в среднем (при медиане $1.7 млрд);

– после 2010 года: 7 лет и $2.5 млрд (при медиане $2.2 млрд).

4/ То есть, если дольше развивать компанию, то все же есть возможность продать сильно дороже медианного значения. При этом само медианное значение подрастает в последнее время.

5/ Ну и уже если мы говорим про компании 2010+ года рождения, то поглощают их за 7 лет, а не за 10, становится быстрее.

P.S. Сам гуглдок со сделками из заметки вы можете найти тут: https://docs.google.com/spreadsheets/d/1nvXinXVdN32ZYvQEaEqMhmJfbASwjJ_SgpArDXIQf04/edit#gid=0

@proVenture

#deals #unicorns #research

{kind=link}

WeWork стал публичной компанией – о чем это говорит?

Хочу написать контр-интуитивно. Вы можете многое прочитать на @proVenture про WeWork, про то, какая кошмарная это была сделка в принципе и для Softbank в частности. Просто поищите в поиске. И про презентации Softbank тоже.

Но сейчас я хочу написать о другом. WeWork-таки стал публичной компанией, получив оценку $9 млрд при слиянии со SPAC. Компания привлекла $1.3 млрд, поэтому после сделки ее оценка стала даже $10.3 млрд. Сейчас она равна $10.45 млрд уже на открытом рынке.

1/ WeWork в пике оценивался а $47 млрд как раз после инвестиций от Softbank. Сейчас эта оценка почти в 5 раз ниже.

2/ Если судить по презентации, то We в непростой ситуации – выручка растет в этом году, но убытки все же огромные – почти $450 млн в квартал. Поэтому привлечение $1.3 млрд – основная задача, как и задача стать публичной компанией, чтобы лучше привлекать долг.

3/ Думаю, что в последнем еще больше соли, чем в том, чтобы что-то дать инвесторам, потому что на $1.3 млрд компания сама по себе долго не протянет. А публичной компании гораздо проще поднимать долг.

4/ А для этого нужно, чтобы сток твой был менее волатильным. Думаю, отчасти поэтому они разместились на NYSE. По идее, почему не Nasdaq? NYSE уже чуть меньше, там все менее волатильно, торговать там даже можно по-старинке. Ну и в случае роста We будет сильнее выделяться. Ну и какая разница, что за сам листинг нужно заплатить в моменте в 10х больше, ведь потом ситуация сгладится, потому что на NASDAQ есть всякие ежегодные физы.

5/ А что я подумал про Softbank? Они молодцы. Они имели примерно 65% We до слияния со SPAC, а после размытия у них осталось почти 57%. В итоге их доля сейчас оценивается в $5.9 млрд. С учетом того, что они проинвестировали $18.5 млрд, то получили убыток в 68% (!) от инвестиции. Кромешный ужас, но!

6/ Softbank возвращает хоть что-то с такой провальной сделки. Не теряет все $18.5 млрд. Да, еще не в деньгах, потому что сложно продать просто так почти 60% в компании, но потихоньку это сделать можно. Поэтому лично я снимаю шляпу. Возвращать деньги даже в плохих сделках – это признак класса, который, безусловно, у Softbank есть.

Ссылки:

Про IPO WeWork: https://www.forbes.com/sites/sergeiklebnikov/2021/10/21/wework-shares-rise-as-much-as-8-after-going-public-via-spac-merger/?sh=4580e2a0ac27

Еще про IPO: https://www.bloomberg.com/news/articles/2021-10-20/wework-stock-we-will-softbank-ever-make-its-17-billion-back

На русском про IPO WeWork: https://www.forbes.ru/finansy/443653-vtoraa-popytka-vyrastet-li-ocenka-wework-posle-vyhoda-na-birzu

@proVenture

#unicorns #ipo #wework

Хочу написать контр-интуитивно. Вы можете многое прочитать на @proVenture про WeWork, про то, какая кошмарная это была сделка в принципе и для Softbank в частности. Просто поищите в поиске. И про презентации Softbank тоже.

Но сейчас я хочу написать о другом. WeWork-таки стал публичной компанией, получив оценку $9 млрд при слиянии со SPAC. Компания привлекла $1.3 млрд, поэтому после сделки ее оценка стала даже $10.3 млрд. Сейчас она равна $10.45 млрд уже на открытом рынке.

1/ WeWork в пике оценивался а $47 млрд как раз после инвестиций от Softbank. Сейчас эта оценка почти в 5 раз ниже.

2/ Если судить по презентации, то We в непростой ситуации – выручка растет в этом году, но убытки все же огромные – почти $450 млн в квартал. Поэтому привлечение $1.3 млрд – основная задача, как и задача стать публичной компанией, чтобы лучше привлекать долг.

3/ Думаю, что в последнем еще больше соли, чем в том, чтобы что-то дать инвесторам, потому что на $1.3 млрд компания сама по себе долго не протянет. А публичной компании гораздо проще поднимать долг.

4/ А для этого нужно, чтобы сток твой был менее волатильным. Думаю, отчасти поэтому они разместились на NYSE. По идее, почему не Nasdaq? NYSE уже чуть меньше, там все менее волатильно, торговать там даже можно по-старинке. Ну и в случае роста We будет сильнее выделяться. Ну и какая разница, что за сам листинг нужно заплатить в моменте в 10х больше, ведь потом ситуация сгладится, потому что на NASDAQ есть всякие ежегодные физы.

5/ А что я подумал про Softbank? Они молодцы. Они имели примерно 65% We до слияния со SPAC, а после размытия у них осталось почти 57%. В итоге их доля сейчас оценивается в $5.9 млрд. С учетом того, что они проинвестировали $18.5 млрд, то получили убыток в 68% (!) от инвестиции. Кромешный ужас, но!

6/ Softbank возвращает хоть что-то с такой провальной сделки. Не теряет все $18.5 млрд. Да, еще не в деньгах, потому что сложно продать просто так почти 60% в компании, но потихоньку это сделать можно. Поэтому лично я снимаю шляпу. Возвращать деньги даже в плохих сделках – это признак класса, который, безусловно, у Softbank есть.

Ссылки:

Про IPO WeWork: https://www.forbes.com/sites/sergeiklebnikov/2021/10/21/wework-shares-rise-as-much-as-8-after-going-public-via-spac-merger/?sh=4580e2a0ac27

Еще про IPO: https://www.bloomberg.com/news/articles/2021-10-20/wework-stock-we-will-softbank-ever-make-its-17-billion-back

На русском про IPO WeWork: https://www.forbes.ru/finansy/443653-vtoraa-popytka-vyrastet-li-ocenka-wework-posle-vyhoda-na-birzu

@proVenture

#unicorns #ipo #wework

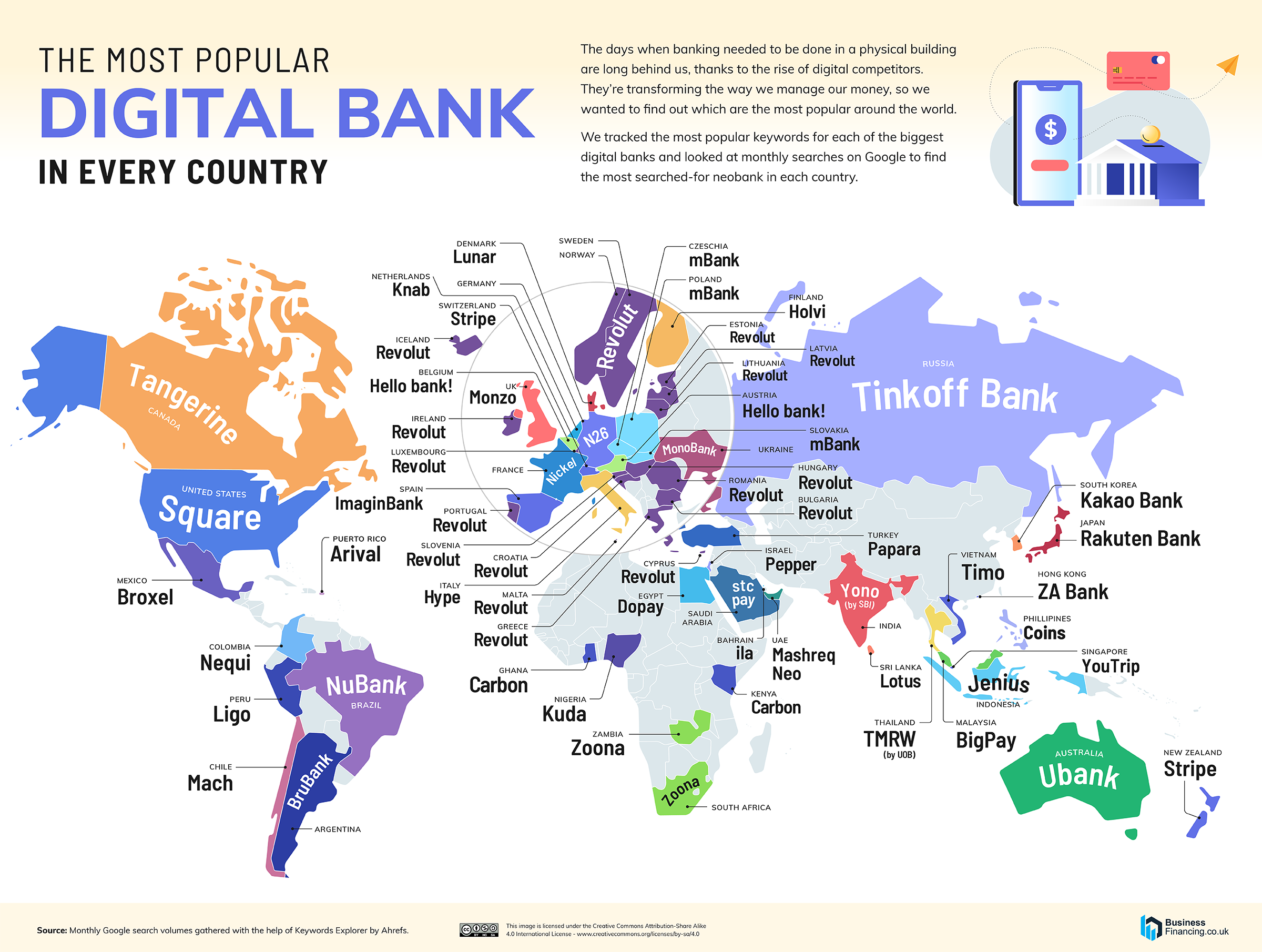

Карта: Какие необанки популярны в разных странах мира?

Интересная и красивая карта, на которой можно немного залипнуть. Из статьи The Gate.

Посмотрите, какие цифровые банки популярны в разных странах на основе поисковых запросов по ключевым словам. Выделяется Тинькофф в России, выделяется Revolut в подавляющем количестве стран Европы. Выделяется то, что в Африке большое серое пятно. Как и в азиатской части Европы тоже. Уверен, то в Казахстане Kaspi точно можно было бы выделить.

Там ниже есть еще интересные таблички, где сравниваются топовые классические банки по странам с необанками там же. США, Великобритания, Канада, Австралия. Посмотрите детальнее, кому интересно.

А знаете, какой самый интересный банк из всей этой группы? Kakao Bank! Это банк из Кореи, который имеет 16.5 млн клиентов (это MAU!) в стране с 50 млн населения и 25 млн активного населения. То есть, больше половины являются клиентами цифрового банка! Аааа!

А еще Kakao тихонько провел IPO в июле 2021 года, привлек $2.2 млрд, разместился по верхней границе диапазона с огромной переподпиской, был оценен в $16 млрд и в первый же день взмахнул почти на 80% до $29 млрд. Сейчас Kakao уже стоит $30.7 млрд.

Это вам не несквик c зефиром!

@proVenture

https://thegate.boardingarea.com/the-most-popular-digital-bank-in-almost-every-country-in-the-world/

#unicorns #fintech #research

Интересная и красивая карта, на которой можно немного залипнуть. Из статьи The Gate.

Посмотрите, какие цифровые банки популярны в разных странах на основе поисковых запросов по ключевым словам. Выделяется Тинькофф в России, выделяется Revolut в подавляющем количестве стран Европы. Выделяется то, что в Африке большое серое пятно. Как и в азиатской части Европы тоже. Уверен, то в Казахстане Kaspi точно можно было бы выделить.

Там ниже есть еще интересные таблички, где сравниваются топовые классические банки по странам с необанками там же. США, Великобритания, Канада, Австралия. Посмотрите детальнее, кому интересно.

А знаете, какой самый интересный банк из всей этой группы? Kakao Bank! Это банк из Кореи, который имеет 16.5 млн клиентов (это MAU!) в стране с 50 млн населения и 25 млн активного населения. То есть, больше половины являются клиентами цифрового банка! Аааа!

А еще Kakao тихонько провел IPO в июле 2021 года, привлек $2.2 млрд, разместился по верхней границе диапазона с огромной переподпиской, был оценен в $16 млрд и в первый же день взмахнул почти на 80% до $29 млрд. Сейчас Kakao уже стоит $30.7 млрд.

Это вам не несквик c зефиром!

@proVenture

https://thegate.boardingarea.com/the-most-popular-digital-bank-in-almost-every-country-in-the-world/

#unicorns #fintech #research

{kind=link}

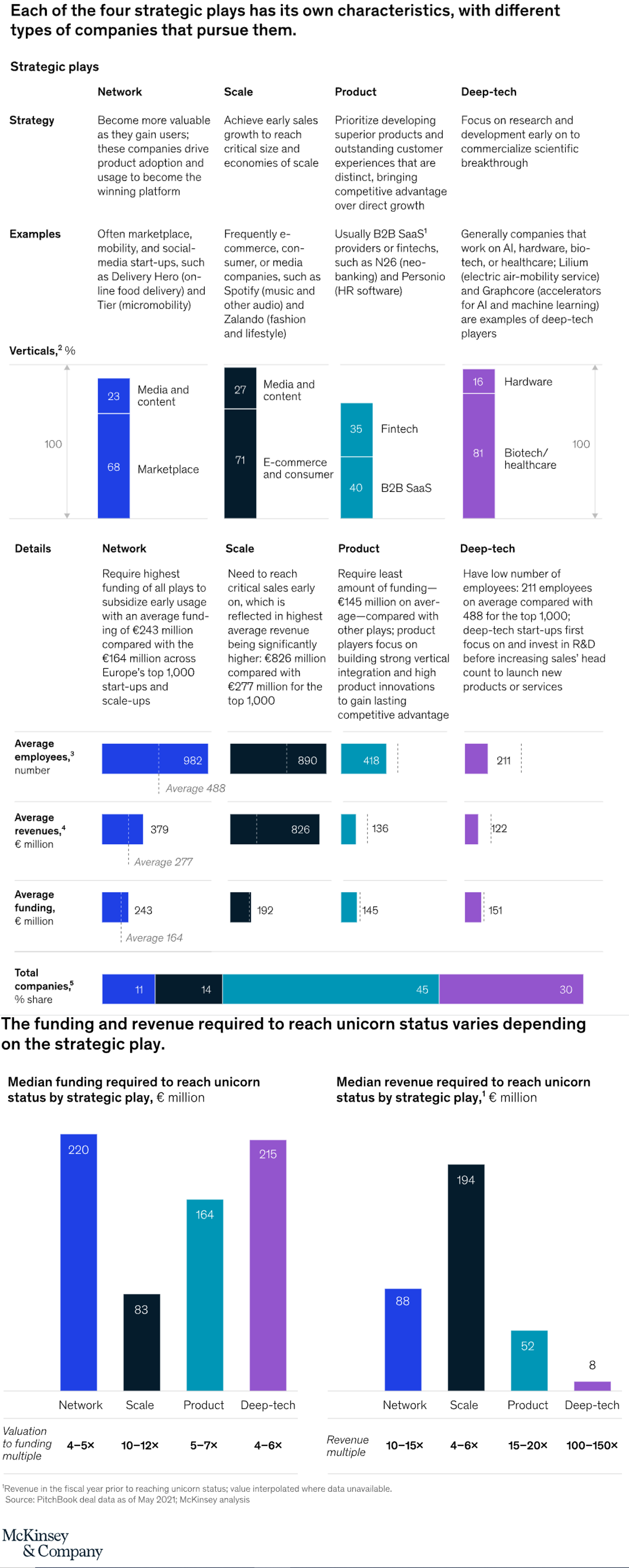

🔥🔥🔥 The secrets of success for 1,000 European tech startups.

Хочу поделиться с вами очень интересным исследованием McKinsey по Европейским стартапам и скейл-апам. Они проанализировали более 1,000 стартапов, чтобы выявить паттерны в позиционировании и стратегии, которые свойственны им.

1/ Для начала – UK (32%), Германия (15% и Франция (14%) – это топ-3 страны, где таких стартапов больше всего. Логично.

2/ Среди отраслей выделяются биотехнологии и медицина (24%), b2b SaaS (18%) и финтек (16%).

3/ А вот среди моделей стартапов выделяются 4 модели:

– Network (стартапы, растущие за счет сетевых эффектов);

– Scale (стартапы, растущие за счет эффекта масштаба);

– Product (это как раз про product-led growth, рост за счет продукта);

– Deep-tech (рост за счет технологии).

4/ Эти модели актуальны для ряда отраслей:

– За счет сетевых эффектов растут маркетплейсы и медиа бизнесы;

– за счет эффекта масштаба растут ecommerce и также медиа и контентные бизнесы;

– за счет продукта b2b SaaS и финтек;

– за счет технологии биотек и hardware.

5/ По ключевым параметрам бизнеса эти модели также отличаются:

– Больше всего сотрудников нужно в стартапах с сетевым эффектом (982), а меньше всего в deep-tech (211);

– в среднем зарабатывают выручки больше всего стартапы с эффектом масштаба (€826 млн) против того же deep-tech (€122 млн);

– внешних инвестиций нужно больше всего опять для стартапов с network эффектом (€243 млн) и меньше всего – в deep-tech (€151 млн).

6/ С точки зрения стратегии развития для этих 4 моделей исследование говорит о следующем:

– стартапы с сетевым эффектом захватывают географии одну за другой, только когда локация завоевана, они идут в следующую;

– стартапы, которые развиваются за счет эффекта масштаба, делают это в начале очень медленно, а затем показывают взрывной рост – срабатывает как раз тот эффект. Для этого им нужно много сотрудников на коммерческих позициях (42% против всего 25% у deep-tech);

– два вышеописанных типа могут также развиваться за счет M&A, за 20 лет в среднем сетевой игрок делает 1.9 сделки M&A, а игрок на масштабе – 1.6 сделки;

– PLG стартапы начинают с самого крутого продуктового предложение и с узким юз-кейсом, потом развивают его;

– Deep-tech развивается за счет того, что нанимает талантливых инженеров (у них 27% сотрудников наняты из топ-100 университетов в Европе, а в среднем эта доля составляет 18%). Это влияет также на их оценку – чем больше доля сотрудников из топовых университетов, тем больше оценка стартапа.

7/ McKinsey оценивает, что среди стартапов с сетевыми эффектами, наибольшая доля имеет вероятность стать единорогами в течение 1-5 лет – 54%, на последнем месте стартапы с необходимостью эффекта масштаба – 29%.

– При этом network стартапам необходимо поднять больше всего денег, чтобы стать единорогами – €220 млн (у deep-tech почти столько же – €215 млн);

– Но выручка наибольшей должна быть у стартапов с моделью эффекта масштаба – 194 млн, тогда как deep-tech игроку нужно всего лишь 8 млн выручки.

@proVenture

https://www.weforum.org/agenda/2021/10/network-europe-top-tech-start-ups-business-strategy-digital/

#research #unicorns

Хочу поделиться с вами очень интересным исследованием McKinsey по Европейским стартапам и скейл-апам. Они проанализировали более 1,000 стартапов, чтобы выявить паттерны в позиционировании и стратегии, которые свойственны им.

1/ Для начала – UK (32%), Германия (15% и Франция (14%) – это топ-3 страны, где таких стартапов больше всего. Логично.

2/ Среди отраслей выделяются биотехнологии и медицина (24%), b2b SaaS (18%) и финтек (16%).

3/ А вот среди моделей стартапов выделяются 4 модели:

– Network (стартапы, растущие за счет сетевых эффектов);

– Scale (стартапы, растущие за счет эффекта масштаба);

– Product (это как раз про product-led growth, рост за счет продукта);

– Deep-tech (рост за счет технологии).

4/ Эти модели актуальны для ряда отраслей:

– За счет сетевых эффектов растут маркетплейсы и медиа бизнесы;

– за счет эффекта масштаба растут ecommerce и также медиа и контентные бизнесы;

– за счет продукта b2b SaaS и финтек;

– за счет технологии биотек и hardware.

5/ По ключевым параметрам бизнеса эти модели также отличаются:

– Больше всего сотрудников нужно в стартапах с сетевым эффектом (982), а меньше всего в deep-tech (211);

– в среднем зарабатывают выручки больше всего стартапы с эффектом масштаба (€826 млн) против того же deep-tech (€122 млн);

– внешних инвестиций нужно больше всего опять для стартапов с network эффектом (€243 млн) и меньше всего – в deep-tech (€151 млн).

6/ С точки зрения стратегии развития для этих 4 моделей исследование говорит о следующем:

– стартапы с сетевым эффектом захватывают географии одну за другой, только когда локация завоевана, они идут в следующую;

– стартапы, которые развиваются за счет эффекта масштаба, делают это в начале очень медленно, а затем показывают взрывной рост – срабатывает как раз тот эффект. Для этого им нужно много сотрудников на коммерческих позициях (42% против всего 25% у deep-tech);

– два вышеописанных типа могут также развиваться за счет M&A, за 20 лет в среднем сетевой игрок делает 1.9 сделки M&A, а игрок на масштабе – 1.6 сделки;

– PLG стартапы начинают с самого крутого продуктового предложение и с узким юз-кейсом, потом развивают его;

– Deep-tech развивается за счет того, что нанимает талантливых инженеров (у них 27% сотрудников наняты из топ-100 университетов в Европе, а в среднем эта доля составляет 18%). Это влияет также на их оценку – чем больше доля сотрудников из топовых университетов, тем больше оценка стартапа.

7/ McKinsey оценивает, что среди стартапов с сетевыми эффектами, наибольшая доля имеет вероятность стать единорогами в течение 1-5 лет – 54%, на последнем месте стартапы с необходимостью эффекта масштаба – 29%.

– При этом network стартапам необходимо поднять больше всего денег, чтобы стать единорогами – €220 млн (у deep-tech почти столько же – €215 млн);

– Но выручка наибольшей должна быть у стартапов с моделью эффекта масштаба – 194 млн, тогда как deep-tech игроку нужно всего лишь 8 млн выручки.

@proVenture

https://www.weforum.org/agenda/2021/10/network-europe-top-tech-start-ups-business-strategy-digital/

#research #unicorns

{kind=link}

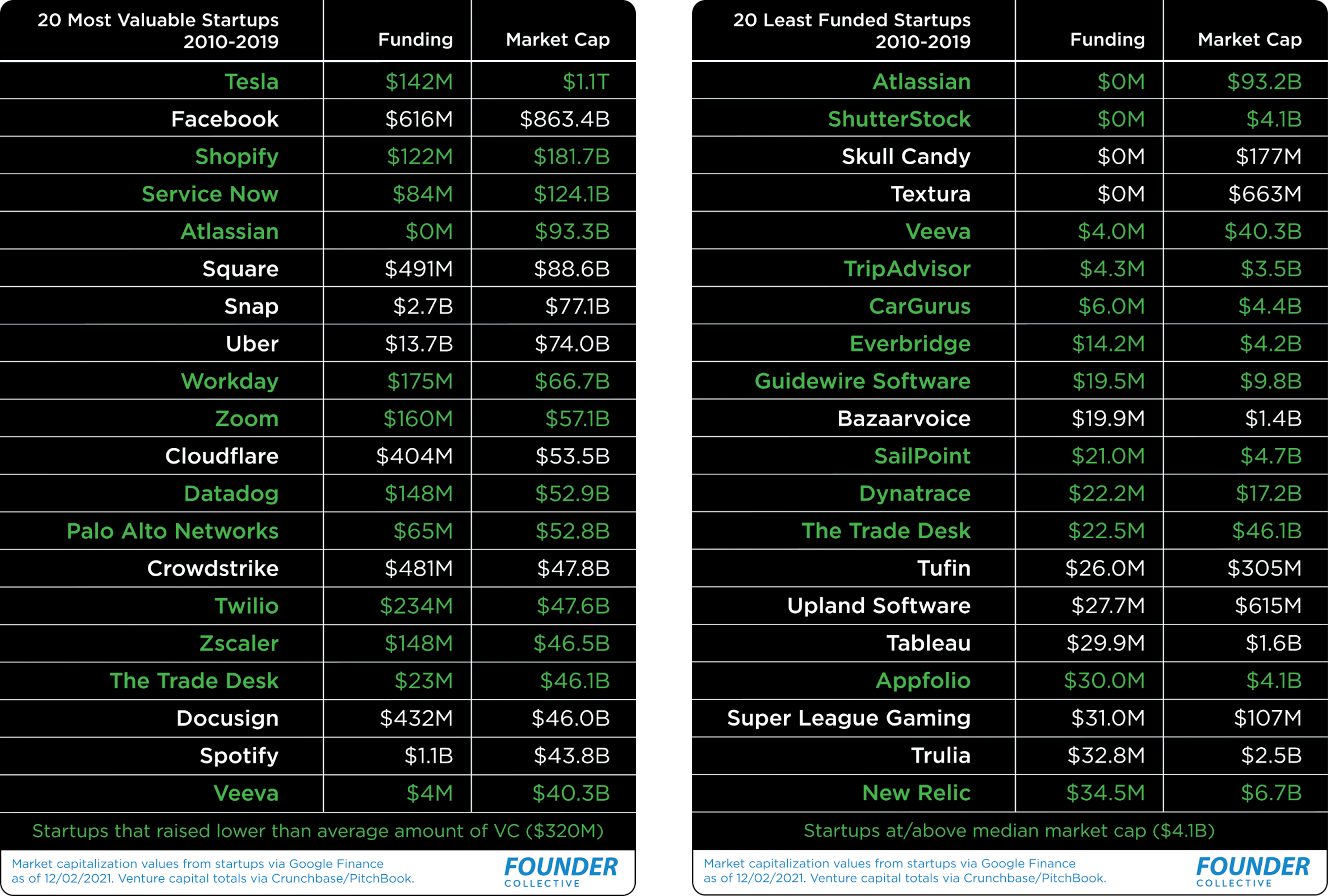

Don’t Overdose on VC: Lessons from 166 startup IPOs.

Очень классный трэд в Twitter и пост на Medium от команды Founder Collective, а подсмотрел я у со-автора, Мики Розенблума.

Они проанализировали 166 крупнейших IPO за последние 10 лет и подсветили то, что закономерность – больше денег от VC = успешнее стартап, не всегда работает.

Что же они обнаружили?

1/ Профиль этих 166 стартапов таков:

– 73 подняли менее $100M

– 31 стартап поднял менее $50M

– 10 стартапов подняли менее $20M

– Все они стали публичными

2/ Всего такие стартапы сгенерировали стоимость ~$4B, в 80х больше, чем привлекли инвестиций. В среднем стартап был основан в 2005 году, самый доходный для инвесторов стартап имеет оценку на уровне $4B.

3/ Если посмотреть на самые профинансированные стартапы и на самые дорогие, то первые привлекли в 2х больше денег, а вторые имеют в 4х (!) более высокую капитализацию.

4/ Смотрите на приложенный рисунок – в первой его части 12 стартапов из 20 (выделены зеленым) подняли VC инвестиции гораздо меньше средних значений, но они входят в топ-20 самых высокооцененных стартапов.

5/ Отдельно (то же в приложенном рисунке, но во второй части – справа) стартапы, которые подняли меньше всего денег от инвесторов. Они дают огромную доходность на вложенный капитал! P.S. Приятно видеть в списке Tufin, израильский стартап в области кибербезопасности, который сделал IPO на NYSE.

Более детально можно прочитать:

– в Twitter: https://twitter.com/micahjay1/status/1469377484693123075

– на Medium: https://foundercollective.medium.com/dont-overdose-on-vc-lessons-from-166-startup-ipos-c94f3c178dfe

@proVenture

#research #unicorns

Очень классный трэд в Twitter и пост на Medium от команды Founder Collective, а подсмотрел я у со-автора, Мики Розенблума.

Они проанализировали 166 крупнейших IPO за последние 10 лет и подсветили то, что закономерность – больше денег от VC = успешнее стартап, не всегда работает.

Что же они обнаружили?

1/ Профиль этих 166 стартапов таков:

– 73 подняли менее $100M

– 31 стартап поднял менее $50M

– 10 стартапов подняли менее $20M

– Все они стали публичными

2/ Всего такие стартапы сгенерировали стоимость ~$4B, в 80х больше, чем привлекли инвестиций. В среднем стартап был основан в 2005 году, самый доходный для инвесторов стартап имеет оценку на уровне $4B.

3/ Если посмотреть на самые профинансированные стартапы и на самые дорогие, то первые привлекли в 2х больше денег, а вторые имеют в 4х (!) более высокую капитализацию.

4/ Смотрите на приложенный рисунок – в первой его части 12 стартапов из 20 (выделены зеленым) подняли VC инвестиции гораздо меньше средних значений, но они входят в топ-20 самых высокооцененных стартапов.

5/ Отдельно (то же в приложенном рисунке, но во второй части – справа) стартапы, которые подняли меньше всего денег от инвесторов. Они дают огромную доходность на вложенный капитал! P.S. Приятно видеть в списке Tufin, израильский стартап в области кибербезопасности, который сделал IPO на NYSE.

Более детально можно прочитать:

– в Twitter: https://twitter.com/micahjay1/status/1469377484693123075

– на Medium: https://foundercollective.medium.com/dont-overdose-on-vc-lessons-from-166-startup-ipos-c94f3c178dfe

@proVenture

#research #unicorns

{kind=link}

The Eastern European Paradox: How a Troubled Region Generated Unicorns and Decacorns in 2021, and What to Expect this Year.

Интересная заметка от Адриэна Хенни, редактора EWDN для Crunchbase специально для тех, кто пропустил все новости или для такого канала, как @proVenture, где новостей мало.

Итак, про что там:

– новые юникорны из русскоговорящего пространства (Miro, TradingView, inDriver, People ai и другие)

– новые фонды (the Untitled, Leta Capital и др.) [Про наш фонд ранних стадий в Fort Ross Ventures ничего нет, может быть, мы в представлении не нуждаемся, но напомнить про то, что мы ищем крутые проекты на Seed/Series A русскоговорящих фаундеров мы ищем!]

– про крутые стартапы в быстрой доставке;

– M&A сделки (покупатели Сбер, Яндекс, и др) [нет сделок Vochi с Pinterest или Sayana с Headspace, что в общем-то тоже показательно];

– новые раунды (GetCourse, Aviasales, EduDo и другие, включая наш раунд в Fura [как раз речь о русскоязычных фаундерах и стартапе в США]);

– если кто-то пропустил, то ссылка на "10 будущих юникорнов" от Forbes Russia тоже в заметке.

@proVenture

https://about.crunchbase.com/blog/eastern-european-paradox-troubled-region-generated-unicorns-decacorns-2021/

#trends #deals #unicorns #frv

Интересная заметка от Адриэна Хенни, редактора EWDN для Crunchbase специально для тех, кто пропустил все новости или для такого канала, как @proVenture, где новостей мало.

Итак, про что там:

– новые юникорны из русскоговорящего пространства (Miro, TradingView, inDriver, People ai и другие)

– новые фонды (the Untitled, Leta Capital и др.) [Про наш фонд ранних стадий в Fort Ross Ventures ничего нет, может быть, мы в представлении не нуждаемся, но напомнить про то, что мы ищем крутые проекты на Seed/Series A русскоговорящих фаундеров мы ищем!]

– про крутые стартапы в быстрой доставке;

– M&A сделки (покупатели Сбер, Яндекс, и др) [нет сделок Vochi с Pinterest или Sayana с Headspace, что в общем-то тоже показательно];

– новые раунды (GetCourse, Aviasales, EduDo и другие, включая наш раунд в Fura [как раз речь о русскоязычных фаундерах и стартапе в США]);

– если кто-то пропустил, то ссылка на "10 будущих юникорнов" от Forbes Russia тоже в заметке.

@proVenture

https://about.crunchbase.com/blog/eastern-european-paradox-troubled-region-generated-unicorns-decacorns-2021/

#trends #deals #unicorns #frv

Crunchbase

The Eastern European Paradox: How a Troubled Region Generates Unicorns and Decacorns

This article is part of the Crunchbase Community Contributor Series. The author is an expert in their field and a Crunchbase user. We are honored to feature and promote their contribution...

What goes up must come down: A journey through Klarna’s valuation history.

Не знаю, с чего лучше начать, потому что достаточно много актуального я уже пропустил, но недавно вышла статья от Sifted по поводу Klarna, некогда самого дорогого стартапа Европы. Про взлет и падение: https://sifted.eu/articles/klarna-fintech-valuation-timeline/

Что там есть интересного и почему я хочу с вами этой статьей поделиться?

1/ Для начала – если вы вдруг не слышали историю Klarna, то это BNPL финтек стартап, который получил оценку сначала $31 млрд в марте 2021 года, а потом в июне, всего 3 месяца спустя, в рамках нового раунда был оценен в $45.6 млрд.

2/ Я не писал про Klarna с пандемического 2020 года (тут разбор раунда в 2020 году: https://t.me/proventure/1178, а тут справка про бизнес Klarna: https://t.me/proventure/1197), во многом потому, что писал про Affirm.

3/ Affirm разместился высоко, но потом взмахнул еще выше – мультипликатор к выручке был ~40х, но в этом году сдулся. От цены IPO он упал относительно несильно – на 29% (сейчас $34.9 против $49 на IPO), но с пика он свалился на 78% (пик был на уровне $162)/

4/ Klarna показывает схожую динамику – оценка на последнем раунде составила $6.7 млрд, что на 85% ниже, чем пиковая оценка в 2021 году.

5/ Казалось бы, все плохо. Но я хочу отметить несколько моментов:

-- Klarna всегда была прибыльным бизнесом (обратите внимание на мои прошлые посты – тогда Klarna был прибыльным), потому что это кредитный бизнес – при хорошей экономике он прибыльный и прогнозируемый. Ушли с прибыльности – получили пинка. На самом деле ушли не просто с валовой прибыльности, а с утилитарной (на юнит) – это еще более важно лично для меня.

-- Рынки кредитования всегда быстрее всего реагируют на экономический спад и в какой-то степени даже предвосхищают его. BNLP – тоже кредитование. Рынок отреагировал быстро.

-- Klarna сейчас поднимает $800M в кэше! Это огромные деньги даже для такой компании. Сколько они могут прожить на эти деньги? Год или два? А сколько будет кризис? В общем, cash is the king, а runway is the nordstar. Еще интересно, что они сделали это по сути первыми, то есть, они подняли деньги, а у других игроков на рынке есть выбор – поднимать по таким же низким оценкам или умирать, и не все выберут низкие оценки.

-- Интересный момент подметил CEO Klarna Себастьян Семятковски в своем твите: https://twitter.com/klarnaseb/status/1546494333355958274. Он указал, что Klarna выпускает обыкновенные акции. Это очень необычно для кризисных раундов – обычно это конвертируемые ноты с огромной ликвидационной привилегией.

6/ В общем, это крах и ужас, конечно, но я тут хочу отметить, что даже в такой ситуации видно, что Klarna действует максимально разумно и обдуманно. Я думаю, что через 2-3 года Klarna станет еще сильнее на рынке, вычистит конкурентов. А через 3-4 года мы увидим IPO Klarna и они получат гораздо более высокую оценку.

@proVenture

#unicorns #fintech

Не знаю, с чего лучше начать, потому что достаточно много актуального я уже пропустил, но недавно вышла статья от Sifted по поводу Klarna, некогда самого дорогого стартапа Европы. Про взлет и падение: https://sifted.eu/articles/klarna-fintech-valuation-timeline/

Что там есть интересного и почему я хочу с вами этой статьей поделиться?

1/ Для начала – если вы вдруг не слышали историю Klarna, то это BNPL финтек стартап, который получил оценку сначала $31 млрд в марте 2021 года, а потом в июне, всего 3 месяца спустя, в рамках нового раунда был оценен в $45.6 млрд.

2/ Я не писал про Klarna с пандемического 2020 года (тут разбор раунда в 2020 году: https://t.me/proventure/1178, а тут справка про бизнес Klarna: https://t.me/proventure/1197), во многом потому, что писал про Affirm.

3/ Affirm разместился высоко, но потом взмахнул еще выше – мультипликатор к выручке был ~40х, но в этом году сдулся. От цены IPO он упал относительно несильно – на 29% (сейчас $34.9 против $49 на IPO), но с пика он свалился на 78% (пик был на уровне $162)/

4/ Klarna показывает схожую динамику – оценка на последнем раунде составила $6.7 млрд, что на 85% ниже, чем пиковая оценка в 2021 году.

5/ Казалось бы, все плохо. Но я хочу отметить несколько моментов:

-- Klarna всегда была прибыльным бизнесом (обратите внимание на мои прошлые посты – тогда Klarna был прибыльным), потому что это кредитный бизнес – при хорошей экономике он прибыльный и прогнозируемый. Ушли с прибыльности – получили пинка. На самом деле ушли не просто с валовой прибыльности, а с утилитарной (на юнит) – это еще более важно лично для меня.

-- Рынки кредитования всегда быстрее всего реагируют на экономический спад и в какой-то степени даже предвосхищают его. BNLP – тоже кредитование. Рынок отреагировал быстро.

-- Klarna сейчас поднимает $800M в кэше! Это огромные деньги даже для такой компании. Сколько они могут прожить на эти деньги? Год или два? А сколько будет кризис? В общем, cash is the king, а runway is the nordstar. Еще интересно, что они сделали это по сути первыми, то есть, они подняли деньги, а у других игроков на рынке есть выбор – поднимать по таким же низким оценкам или умирать, и не все выберут низкие оценки.

-- Интересный момент подметил CEO Klarna Себастьян Семятковски в своем твите: https://twitter.com/klarnaseb/status/1546494333355958274. Он указал, что Klarna выпускает обыкновенные акции. Это очень необычно для кризисных раундов – обычно это конвертируемые ноты с огромной ликвидационной привилегией.

6/ В общем, это крах и ужас, конечно, но я тут хочу отметить, что даже в такой ситуации видно, что Klarna действует максимально разумно и обдуманно. Я думаю, что через 2-3 года Klarna станет еще сильнее на рынке, вычистит конкурентов. А через 3-4 года мы увидим IPO Klarna и они получат гораздо более высокую оценку.

@proVenture

#unicorns #fintech

{kind=link}

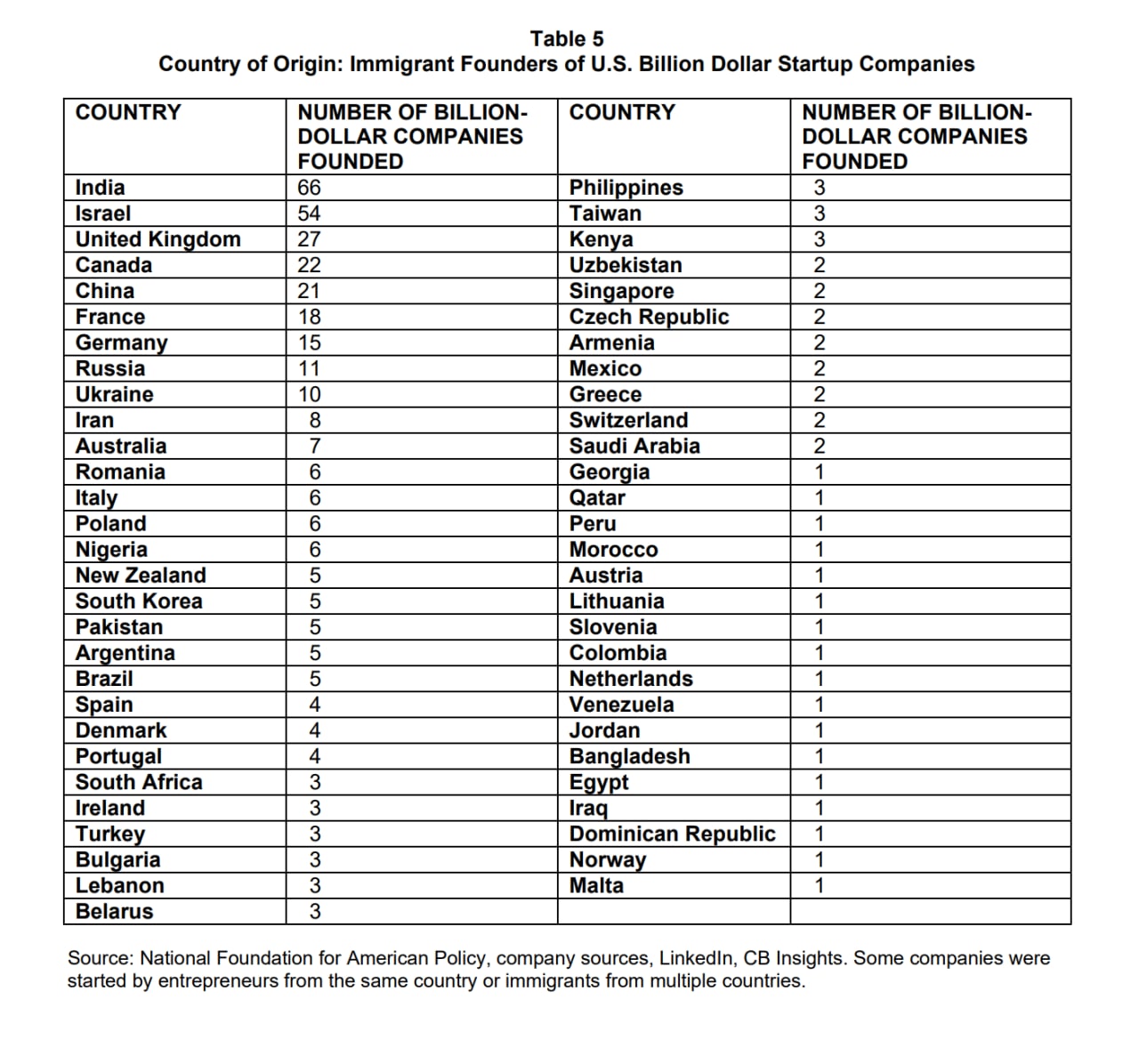

55% фаундеров единорогов в США – иммигранты.

Довольно многие уже написали про недавнее исследование от NFAP по поводу фаундеров технологических компаний в США.

Про само исследование можно прочитать:

– Forbes (на английском): https://www.forbes.com/sites/stuartanderson/2022/07/26/most-us-billion-dollar-startups-have-an-immigrant-founder/

– Inc (на русском): https://incrussia.ru/news/startapy-edinorogi/

– Само исследование NFAP: https://nfap.com/wp-content/uploads/2022/07/2022-BILLION-DOLLAR-STARTUPS.NFAP-Policy-Brief.2022.pdf

Хочу коротенько написать о том, что зацепило лично меня.

1/ Общее:

– Всего 582 стартапа в фокусе – они оцениваются более $1B (=единороги)

– 55% (или 319) из них были основаны иммигрантами в числе фаундеров хотя бы один иммигрант

– 64% если считать еще детей иммигрантов

– 80% если считать иммигрантов на ключевых позициях (типа CEO или VPs)

– Эти стартапы стоят более $1.2T

– Как минимум 10 основателей стали основателями 2-х и более юникорнов

– В среднем юникорны иммигрантов создают 859 рабочих мест

2/ Откуда эти люди?

– Страны разные – всего 57 разных стран

– Рейтинг стран:

(1) 🇮🇳 Индия (66)

(2) 🇮🇱 Израиль (54)

(3) 🇬🇧 Великобритания (27)

(4) 🇨🇦 Канада (22)

(5) 🇨🇳 Китай (21)

(6) 🇫🇷 Франция (18)

(7) 🇩🇪 Германия (15)

(8) 🇷🇺 Россия (11)

(9) 🇺🇦 Украина (10)

(10) 🇮🇷 Иран (8)

(11) 🇦🇺 Австралия (7)

(12) 🇷🇴 Румыния (6)

(13) 🇮🇹 Италия (6)

(14) 🇵🇱 Польша (6)

(15) 🇳🇬 Нигерия (6)

(16-21) 🇰🇷 Южная Корея (5), 🇳🇿 Новая Зеландия (5), 🇵🇰 Пакистан (5) 🇦🇷 Аргентина (5), 🇧🇷 Бразилия (5)

(22-25) 🇪🇸 Испания (4), 🇵🇹 Португалия (4), 🇩🇰 Дания (4)

и так далее

3/ На странице 20 исследования в приложении 9 перечислены все фаундеры и основанные стартапы.

Посмотрим на наш условно мир экс-СНГ чуть детальнее:

– 🇷🇺 Россия: Miro (Андрей Хусид, Олег Шардин), Gopuff (Рафаэль Илишаев), Webflow (Влад Магдалин, Сергей Магдалин), YugaByte (Михаил Баутин), Sila Nanotechnologies (Глеб Юшин), Forter (Михаил Рейтблат), Outschool (Михаил Серегин), TradingView (Константин Иванов, Денис Глоба), Modern Treasury (Дмитрий Дадиомов), ClickHouse (Алексей Миловидов), CoinTracker (Джон Лернер)

– 🇺🇦 Украина: Discord (Станислав Вишневский), Grammarly (Максим Литвин), Noom (Артем Петаков), Celsuis Network (Алекс Машинский), Sila Nanotechnologies (Евгений Бердичевский), Varo Bank (Николай (Микола) Клименко), Capitolis (Игорь Телешевский), BigID (Дмитрий Сирота), People ai (Олег Рагинский), Alto Pharmacy (Влад Блюмен), Firefly Aerospace (Максим Поляков).

– 🇧🇾 Беларусь: Hive (Дмитрий Карпман), Elemy (Юрий Якубчук), PandaDoc (Микита Микадо, Сергей Барисюк).

– 🇦🇲 Армения: ServiceTitan (Ваэ Кузоян), PicsArt (Артавазд Меграбян, Оганнес Авоян)

– 🇺🇿 Узбекистан: Avant и Amount (Альберт Гольдштейн),

– 🇬🇪 Грузия: VerbIT (Коби Бен Цви)

Очень интересно, я значительную часть стартапов не знал – вернее, какие-то знал в принципе, но не знал, что со-основатели русскоговорящие.

@proVenture

#unicorns

Довольно многие уже написали про недавнее исследование от NFAP по поводу фаундеров технологических компаний в США.

Про само исследование можно прочитать:

– Forbes (на английском): https://www.forbes.com/sites/stuartanderson/2022/07/26/most-us-billion-dollar-startups-have-an-immigrant-founder/

– Inc (на русском): https://incrussia.ru/news/startapy-edinorogi/

– Само исследование NFAP: https://nfap.com/wp-content/uploads/2022/07/2022-BILLION-DOLLAR-STARTUPS.NFAP-Policy-Brief.2022.pdf

Хочу коротенько написать о том, что зацепило лично меня.

1/ Общее:

– Всего 582 стартапа в фокусе – они оцениваются более $1B (=единороги)

– 55% (или 319) из них были основаны иммигрантами в числе фаундеров хотя бы один иммигрант

– 64% если считать еще детей иммигрантов

– 80% если считать иммигрантов на ключевых позициях (типа CEO или VPs)

– Эти стартапы стоят более $1.2T

– Как минимум 10 основателей стали основателями 2-х и более юникорнов

– В среднем юникорны иммигрантов создают 859 рабочих мест

2/ Откуда эти люди?

– Страны разные – всего 57 разных стран

– Рейтинг стран:

(1) 🇮🇳 Индия (66)

(2) 🇮🇱 Израиль (54)

(3) 🇬🇧 Великобритания (27)

(4) 🇨🇦 Канада (22)

(5) 🇨🇳 Китай (21)

(6) 🇫🇷 Франция (18)

(7) 🇩🇪 Германия (15)

(8) 🇷🇺 Россия (11)

(9) 🇺🇦 Украина (10)

(10) 🇮🇷 Иран (8)

(11) 🇦🇺 Австралия (7)

(12) 🇷🇴 Румыния (6)

(13) 🇮🇹 Италия (6)

(14) 🇵🇱 Польша (6)

(15) 🇳🇬 Нигерия (6)

(16-21) 🇰🇷 Южная Корея (5), 🇳🇿 Новая Зеландия (5), 🇵🇰 Пакистан (5) 🇦🇷 Аргентина (5), 🇧🇷 Бразилия (5)

(22-25) 🇪🇸 Испания (4), 🇵🇹 Португалия (4), 🇩🇰 Дания (4)

и так далее

3/ На странице 20 исследования в приложении 9 перечислены все фаундеры и основанные стартапы.

Посмотрим на наш условно мир экс-СНГ чуть детальнее:

– 🇷🇺 Россия: Miro (Андрей Хусид, Олег Шардин), Gopuff (Рафаэль Илишаев), Webflow (Влад Магдалин, Сергей Магдалин), YugaByte (Михаил Баутин), Sila Nanotechnologies (Глеб Юшин), Forter (Михаил Рейтблат), Outschool (Михаил Серегин), TradingView (Константин Иванов, Денис Глоба), Modern Treasury (Дмитрий Дадиомов), ClickHouse (Алексей Миловидов), CoinTracker (Джон Лернер)

– 🇺🇦 Украина: Discord (Станислав Вишневский), Grammarly (Максим Литвин), Noom (Артем Петаков), Celsuis Network (Алекс Машинский), Sila Nanotechnologies (Евгений Бердичевский), Varo Bank (Николай (Микола) Клименко), Capitolis (Игорь Телешевский), BigID (Дмитрий Сирота), People ai (Олег Рагинский), Alto Pharmacy (Влад Блюмен), Firefly Aerospace (Максим Поляков).

– 🇧🇾 Беларусь: Hive (Дмитрий Карпман), Elemy (Юрий Якубчук), PandaDoc (Микита Микадо, Сергей Барисюк).

– 🇦🇲 Армения: ServiceTitan (Ваэ Кузоян), PicsArt (Артавазд Меграбян, Оганнес Авоян)

– 🇺🇿 Узбекистан: Avant и Amount (Альберт Гольдштейн),

– 🇬🇪 Грузия: VerbIT (Коби Бен Цви)

Очень интересно, я значительную часть стартапов не знал – вернее, какие-то знал в принципе, но не знал, что со-основатели русскоговорящие.

@proVenture

#unicorns

{kind=link}

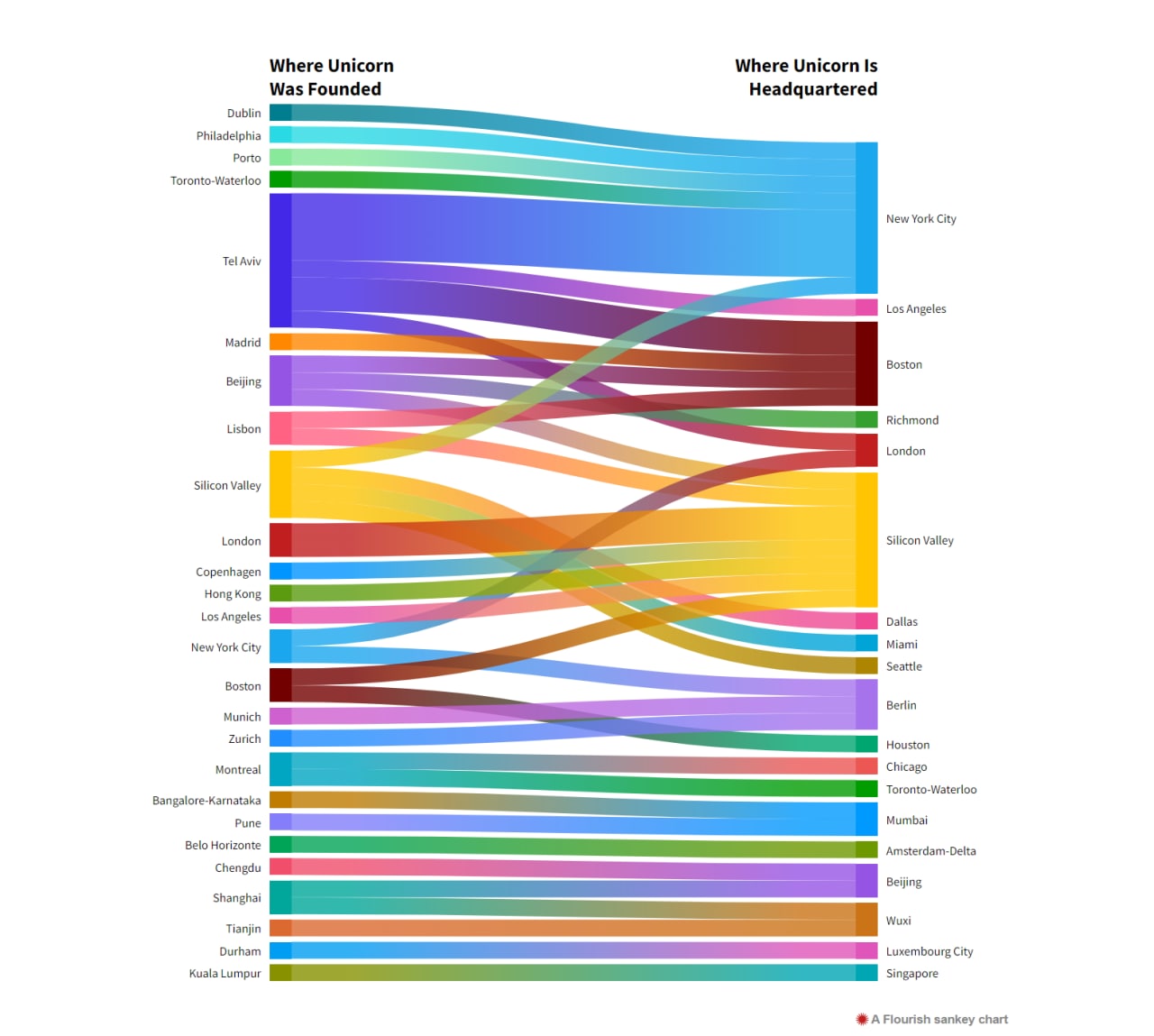

Где были основаны стартапы-единороги и куда они переместились?

Продолжая тему юникорнов хочу поделиться любопытной заметкой (там внутри чартик, который основной – интерактивный. Можно немного позалипать) на тему того, куда перемещаются крупнейшие частные технологические компании – точнее, куда перемещают свои штаб-квартиры (HQs).

Startup Genome как раз недавно выпустил статью на эту тему (подсмотрел у кого-то в посте на FB, но не запомнил, у кого, поэтому не могу дать ссылку и поблагодарить): https://startupgenome.com/articles/where-are-unicorns-founded-and-where-do-they-move-to-1

1/ В общем, в мире 113 локаций, где был основан хотя бы один юникорн, создавались они десятками, в последние года – сотнями (в 2021 году целых 540 компаний стали единорогами).

2/ 7.6% таких стартапов переместили свои HQs в место, отличное от места своего основания.

3/ Не удивительно, что перемещались в основном в США – 41% переездов штабов был туда. Внутри этих 41% (теперь уже любопытно) 50% приходится на Нью-Йорк и только 14.3% приходится на Сан-Франциско (дополнительно 27% компаний были американскими изначально и перемещали свой HQ где-то по стране).

4/ Значительная доля переехала из Израиля в Нью-Йорк как раз. Видно, насколько жирная линия. Всего из Израиля уехало 14% юникорнов.

5/ В общем-то, видно, что если бы не маршрут Тель-Авив->Нью-Йорк, то в последний перебиралось бы меньше компаний, чем в Сан-Франциско. И в Нью-Йорк и в Сан-Франциско активно перемещаются иностранные компании (из того же Тель-Авива, Пекина, Копенгагена, Дублина и т.п.). Едут за рынком и за венчурным капиталом прежде всего. Но есть и необычные маршруты типа Нью-Йорк->Хельсинки, например.

6/ Из Сан-Франциско переезжают в основном в другие штаты, не за границу.

7/ Справедливости ради отметим еще раз – только 7.6% единорогов переезжают. Конечно, большинство из них и так основаны были в СФ, в Долине.

@proVenture

#unicorns

Продолжая тему юникорнов хочу поделиться любопытной заметкой (там внутри чартик, который основной – интерактивный. Можно немного позалипать) на тему того, куда перемещаются крупнейшие частные технологические компании – точнее, куда перемещают свои штаб-квартиры (HQs).

Startup Genome как раз недавно выпустил статью на эту тему (подсмотрел у кого-то в посте на FB, но не запомнил, у кого, поэтому не могу дать ссылку и поблагодарить): https://startupgenome.com/articles/where-are-unicorns-founded-and-where-do-they-move-to-1

1/ В общем, в мире 113 локаций, где был основан хотя бы один юникорн, создавались они десятками, в последние года – сотнями (в 2021 году целых 540 компаний стали единорогами).

2/ 7.6% таких стартапов переместили свои HQs в место, отличное от места своего основания.

3/ Не удивительно, что перемещались в основном в США – 41% переездов штабов был туда. Внутри этих 41% (теперь уже любопытно) 50% приходится на Нью-Йорк и только 14.3% приходится на Сан-Франциско (дополнительно 27% компаний были американскими изначально и перемещали свой HQ где-то по стране).

4/ Значительная доля переехала из Израиля в Нью-Йорк как раз. Видно, насколько жирная линия. Всего из Израиля уехало 14% юникорнов.

5/ В общем-то, видно, что если бы не маршрут Тель-Авив->Нью-Йорк, то в последний перебиралось бы меньше компаний, чем в Сан-Франциско. И в Нью-Йорк и в Сан-Франциско активно перемещаются иностранные компании (из того же Тель-Авива, Пекина, Копенгагена, Дублина и т.п.). Едут за рынком и за венчурным капиталом прежде всего. Но есть и необычные маршруты типа Нью-Йорк->Хельсинки, например.

6/ Из Сан-Франциско переезжают в основном в другие штаты, не за границу.

7/ Справедливости ради отметим еще раз – только 7.6% единорогов переезжают. Конечно, большинство из них и так основаны были в СФ, в Долине.

@proVenture

#unicorns

{kind=link}

🔥🔥🔥 Adobe покупает Figma за $20B.

Тут можно поставить точку, потому что это само по себе событие, но раскрою несколько мыслей на эту тему.

Для начала ссылка на новость: https://www.cnbc.com/2022/09/15/figma-investors-score-historic-coup-with-adobe-deal-in-down-year-.html

Теперь давайте попробуем разобраться:

1/ Figma привлекала последний раунд по $10B в прошлом году, получается, что сейчас x2 к прошлому раунду.

2/ Figma имеет $400M в ARR (аннуализированная выручка), получается, что Adobe купил компанию по 50x к выручке. И это все во времена, когда мультипликаторы значительно упали.

3/ Довольны ли акционеры? После новости о сделке акции Adobe упали на 17% - акционеры потеряли $30B в дополнение к $20B на сделку. Получается, что рынок считает, что Adobe сильно переплатил.

4/ Сделка прошла примерно по $40.20 PPS (цена за акцию). Сколько же заработали инвесторы? Давайте узнаем по их PPS.

Seed: $0.088 PPS, лиды Index Ventures и OATV => 457x доходность

Series A: $0.199 PPS, лид Greylock => 202x доходность

Series B $0.332 PPS, лид Kleiner Perkins => 121x доходность

Series C $1.098 PPS: лид Sequoia => 36.6x доходность

Series D $4.619: лид a16z = > 8.7х доходность

Справедливости ради, OATV продали свои акции на Series C и сделали “только” 12.4x на свои инвестиции, но вот Index Ventures, судя по всему, удержался до победного.

5/ Дополнительно что можно отметить по этой сделке:

– Очень высокий мультипликатор это конечно аутлайер сейчас, не практика, но видно, что Figma не готовилась к продаже, а скорее к IPO, поэтому такая премия.

– Сделка еще не закрыта и должна быть одобрена регуляторами. В последние годы тут тоже есть большие проблемы.

– Adobe купил компанию, которая год назад говорила “Figma will never become Adobe”. Забавно.

– Нишевой SaaS может так высоко прайситься на выходах, это в копилочку фаундеров.

– Что будет с Figma потом? Многие говорят про то, что компания “затухнет” внутри корпората, а многие переключатся на конкурентов. Посмотрим.

– Adobe в своем отчете сказал, что Figma не добавит компании прибыли в консолидированную отчетность еще “в течение 3-х лет”.

– Adobe сделал самую крупную покупку за свою 40-летнюю историю. Последний рекорд принадлежал Marketo и сделке в $4.75B в 2018 году.

– Возможно, появится новый класс предпринимателей “Firma Mafia” через пару лет, когда C-level начнет уходить из компании.

6/ В качестве вишенки на торте. Index Ventures, тот самый, который сделал 457х на инвестиции, написал пост о том, как же они так проинвестировали так классно и какими фаундеры Figma были в самом начале пути: https://www.indexventures.com/perspectives/the-story-of-figma-collaboration-community-and-creativity/

@proVenture

#unicorns #deals

Тут можно поставить точку, потому что это само по себе событие, но раскрою несколько мыслей на эту тему.

Для начала ссылка на новость: https://www.cnbc.com/2022/09/15/figma-investors-score-historic-coup-with-adobe-deal-in-down-year-.html

Теперь давайте попробуем разобраться:

1/ Figma привлекала последний раунд по $10B в прошлом году, получается, что сейчас x2 к прошлому раунду.

2/ Figma имеет $400M в ARR (аннуализированная выручка), получается, что Adobe купил компанию по 50x к выручке. И это все во времена, когда мультипликаторы значительно упали.

3/ Довольны ли акционеры? После новости о сделке акции Adobe упали на 17% - акционеры потеряли $30B в дополнение к $20B на сделку. Получается, что рынок считает, что Adobe сильно переплатил.

4/ Сделка прошла примерно по $40.20 PPS (цена за акцию). Сколько же заработали инвесторы? Давайте узнаем по их PPS.

Seed: $0.088 PPS, лиды Index Ventures и OATV => 457x доходность

Series A: $0.199 PPS, лид Greylock => 202x доходность

Series B $0.332 PPS, лид Kleiner Perkins => 121x доходность

Series C $1.098 PPS: лид Sequoia => 36.6x доходность

Series D $4.619: лид a16z = > 8.7х доходность

Справедливости ради, OATV продали свои акции на Series C и сделали “только” 12.4x на свои инвестиции, но вот Index Ventures, судя по всему, удержался до победного.

5/ Дополнительно что можно отметить по этой сделке:

– Очень высокий мультипликатор это конечно аутлайер сейчас, не практика, но видно, что Figma не готовилась к продаже, а скорее к IPO, поэтому такая премия.

– Сделка еще не закрыта и должна быть одобрена регуляторами. В последние годы тут тоже есть большие проблемы.

– Adobe купил компанию, которая год назад говорила “Figma will never become Adobe”. Забавно.

– Нишевой SaaS может так высоко прайситься на выходах, это в копилочку фаундеров.

– Что будет с Figma потом? Многие говорят про то, что компания “затухнет” внутри корпората, а многие переключатся на конкурентов. Посмотрим.

– Adobe в своем отчете сказал, что Figma не добавит компании прибыли в консолидированную отчетность еще “в течение 3-х лет”.

– Adobe сделал самую крупную покупку за свою 40-летнюю историю. Последний рекорд принадлежал Marketo и сделке в $4.75B в 2018 году.

– Возможно, появится новый класс предпринимателей “Firma Mafia” через пару лет, когда C-level начнет уходить из компании.

6/ В качестве вишенки на торте. Index Ventures, тот самый, который сделал 457х на инвестиции, написал пост о том, как же они так проинвестировали так классно и какими фаундеры Figma были в самом начале пути: https://www.indexventures.com/perspectives/the-story-of-figma-collaboration-community-and-creativity/

@proVenture

#unicorns #deals

{kind=link}

🚫 FTX.

Sequoia списал все свои инвестиции в FTX до $0.

Скрин их письма LPs приложен.

Ссылка: https://twitter.com/sequoia/status/1590522718650499073

Теперь немного лирики. Пост писал вчера, думал расписать, что произошло, и почему Binance покупает FTX, но пока собирался, сделка уже развалилась. Честно говоря, FTX так быстро “взлетел” и так быстро “сгорел”, что лично я даже особо в них не разобрался. Феникс. Помню статьи про Сэма Банкмана-Фрида, про то, что он – самый молодой self-made миллиардер в списке Forbes.

В итоге

1️⃣ тебе 30 лет, неделю назад у тебя было состояние в $16B [последняя оценка в $32B, где как раз лидом выступал Sequoia]

2️⃣ через неделю ты потерял 90% состояния [тут тебя согласился выкупить CZ]

3️⃣ потом твое состояние стало уже 0 [Binance отказался, в отношении американской биржи в твоей группе начинается расследование о нецелевом использовании средств]

4️⃣ ты думаешь, а не меньше ли НУЛЯ твой баланс?

5️⃣❗️видимо, решаешь, что нет, потому что у тебя есть настроение порубать в League of Legends после продуктивного дня: https://t.me/peppercapitalism/511

А ну да, и Sequoia списывает $213.5M до $0.

P.S. А венцом моего неслучившегося вчерашнего поста про это должна была стать подборка мемов на тему покупки Binance’ом FTX. Enjoy: https://decrypt-co.cdn.ampproject.org/c/s/decrypt.co/113888/crypto-twitter-reacts-to-binance-acquiring-ftx-in-memes?amp=1

@proVenture

#unicorns #failures #blockchain

Sequoia списал все свои инвестиции в FTX до $0.

Скрин их письма LPs приложен.

Ссылка: https://twitter.com/sequoia/status/1590522718650499073

Теперь немного лирики. Пост писал вчера, думал расписать, что произошло, и почему Binance покупает FTX, но пока собирался, сделка уже развалилась. Честно говоря, FTX так быстро “взлетел” и так быстро “сгорел”, что лично я даже особо в них не разобрался. Феникс. Помню статьи про Сэма Банкмана-Фрида, про то, что он – самый молодой self-made миллиардер в списке Forbes.

В итоге

1️⃣ тебе 30 лет, неделю назад у тебя было состояние в $16B [последняя оценка в $32B, где как раз лидом выступал Sequoia]

2️⃣ через неделю ты потерял 90% состояния [тут тебя согласился выкупить CZ]

3️⃣ потом твое состояние стало уже 0 [Binance отказался, в отношении американской биржи в твоей группе начинается расследование о нецелевом использовании средств]

4️⃣ ты думаешь, а не меньше ли НУЛЯ твой баланс?

5️⃣❗️видимо, решаешь, что нет, потому что у тебя есть настроение порубать в League of Legends после продуктивного дня: https://t.me/peppercapitalism/511

А ну да, и Sequoia списывает $213.5M до $0.

P.S. А венцом моего неслучившегося вчерашнего поста про это должна была стать подборка мемов на тему покупки Binance’ом FTX. Enjoy: https://decrypt-co.cdn.ampproject.org/c/s/decrypt.co/113888/crypto-twitter-reacts-to-binance-acquiring-ftx-in-memes?amp=1

@proVenture

#unicorns #failures #blockchain

X (formerly Twitter)

Sequoia Capital (@sequoia) on X

Here is the note we sent to our LPs in GGFIII regarding FTX.

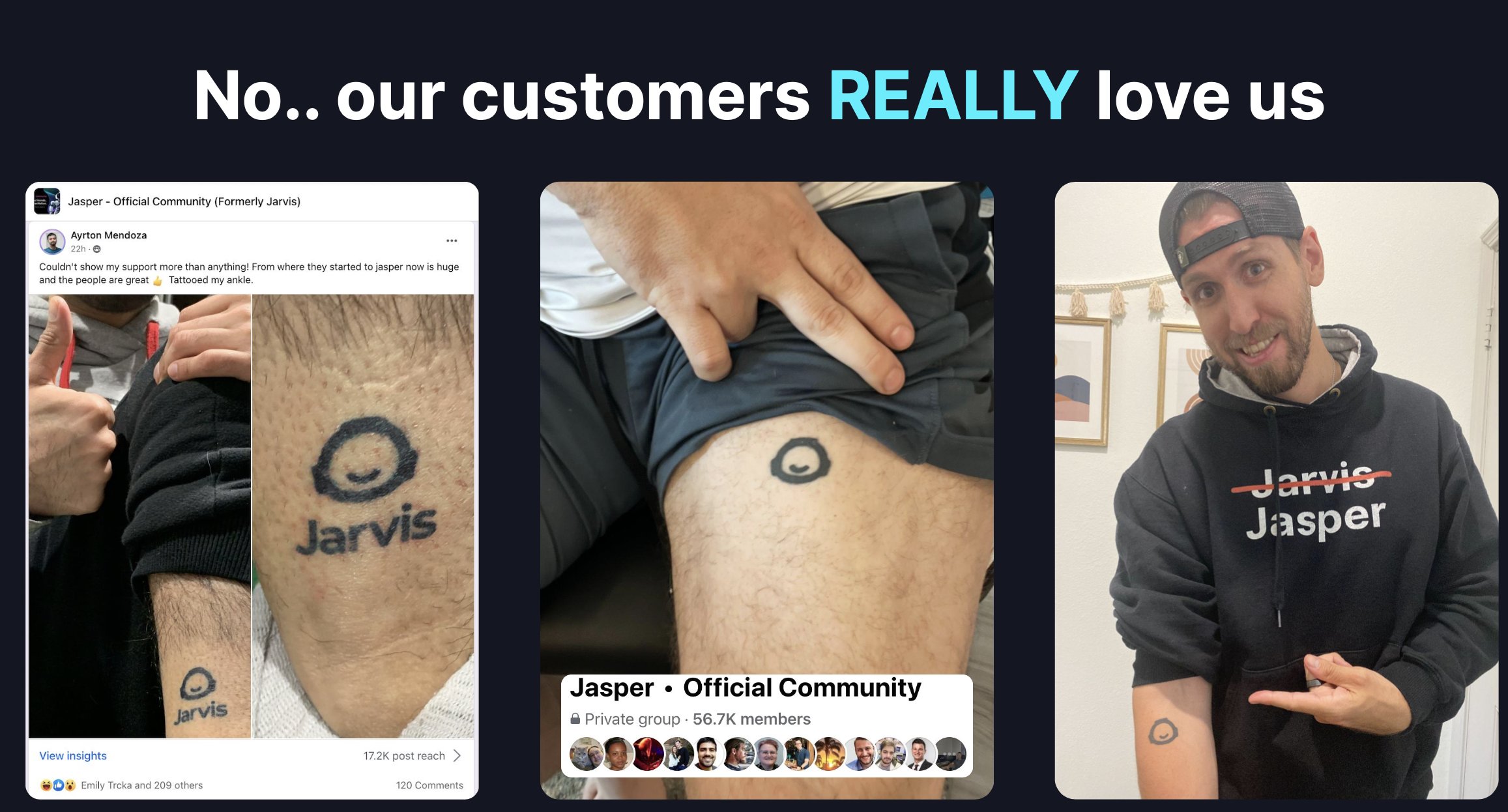

Jasper поднял $125M на Series A по оценке $1.5B. Как они к этому пришли?

Соскучились по $100M+ историям на Series A? Есть такие. Суть не в раунде как таковом, а в интересной истории ко-фаундера о пути к созданию компании. Рассказывает Дейв Рогенмосер (CEO и со-основатель Jasper). Jasper – это экс Jarvis AI, conversational AI стартап. Почему он уже не Jarvis? Если вы, как и я, это пропустили, то читайте ниже выжимку из трэда Дейва.

1/ Они с партнерами открыли первый бизнес 8 лет назад. Цель – зарабатывать $6K, чтобы помочь семьям.

2/ После того, как они зафейлили 2 SaaS стартапа, они открыли SEO агентство. В течение 1 года они пивотили модель и перешли к образовательным курсам по маркетингу – так родился стартап Proof.

3/ YC отказал Proof и ответ Майкла Сейбеля сильно на них повлиял, они поменяли модель (стали делать персонализацию вебсайтов для пользователей) и подались в YC через 6 месяцев. Помогло и то, что они выросли до $175K MRR за 10 месяцев – “Welcome to YC”.

4/ После YC Proof поднял $2.2M по оценке $12M (cap). Однако стартап оказался не продуктом, а скорее фичей. И 2020 год повлиял однозначно – они сократили 50% штата.

5/ Это позволило фаундерам немного выдохнуть и подумать над следующим продуктом. В итоге родился Conversion dot AI, стартап, который придумывал тексты на основе GPT-3. Он потом стал Jarvis AI, а потом (после того, как Marvel направил Дейву письмо счастья), стал Jasper.

6/ В итоге на фасаде мы видим $125M Series A для нового стартапа, а по сути:

– 8 лет упорного труда фаундеров по сути в одной нише, но над немного разными проблемами

– Ошибки в течение 6 лет

– Почти успех с Proof (наверное, если бы не 2020 год, они все продолжали бы работать над Proof), в котором они сделали сервис, клиентов, go-to-market и прочие вещи, но уперлись в потолок

– Jasper, который дал правильный продукт для всего этого опыта с Proof

7/ Любопытно также, что Proof в итоге жив до сих пор, Jasper – это не pivot Proof. Из Proof также ушла команда и запустила Mutiny (как раз персонализация вебсайтов). Внимание, вопрос – что получили инвесторы Proof? Судя по каптейблу Jasper – явно не аллокацию в новом проекте.

@proVenture

https://twitter.com/DaveRogenmoser/status/1582362508362280960

#howtovc #unicorns #deals

Соскучились по $100M+ историям на Series A? Есть такие. Суть не в раунде как таковом, а в интересной истории ко-фаундера о пути к созданию компании. Рассказывает Дейв Рогенмосер (CEO и со-основатель Jasper). Jasper – это экс Jarvis AI, conversational AI стартап. Почему он уже не Jarvis? Если вы, как и я, это пропустили, то читайте ниже выжимку из трэда Дейва.

1/ Они с партнерами открыли первый бизнес 8 лет назад. Цель – зарабатывать $6K, чтобы помочь семьям.

2/ После того, как они зафейлили 2 SaaS стартапа, они открыли SEO агентство. В течение 1 года они пивотили модель и перешли к образовательным курсам по маркетингу – так родился стартап Proof.

3/ YC отказал Proof и ответ Майкла Сейбеля сильно на них повлиял, они поменяли модель (стали делать персонализацию вебсайтов для пользователей) и подались в YC через 6 месяцев. Помогло и то, что они выросли до $175K MRR за 10 месяцев – “Welcome to YC”.

4/ После YC Proof поднял $2.2M по оценке $12M (cap). Однако стартап оказался не продуктом, а скорее фичей. И 2020 год повлиял однозначно – они сократили 50% штата.

5/ Это позволило фаундерам немного выдохнуть и подумать над следующим продуктом. В итоге родился Conversion dot AI, стартап, который придумывал тексты на основе GPT-3. Он потом стал Jarvis AI, а потом (после того, как Marvel направил Дейву письмо счастья), стал Jasper.

6/ В итоге на фасаде мы видим $125M Series A для нового стартапа, а по сути:

– 8 лет упорного труда фаундеров по сути в одной нише, но над немного разными проблемами

– Ошибки в течение 6 лет

– Почти успех с Proof (наверное, если бы не 2020 год, они все продолжали бы работать над Proof), в котором они сделали сервис, клиентов, go-to-market и прочие вещи, но уперлись в потолок

– Jasper, который дал правильный продукт для всего этого опыта с Proof

7/ Любопытно также, что Proof в итоге жив до сих пор, Jasper – это не pivot Proof. Из Proof также ушла команда и запустила Mutiny (как раз персонализация вебсайтов). Внимание, вопрос – что получили инвесторы Proof? Судя по каптейблу Jasper – явно не аллокацию в новом проекте.

@proVenture

https://twitter.com/DaveRogenmoser/status/1582362508362280960

#howtovc #unicorns #deals

{kind=link}

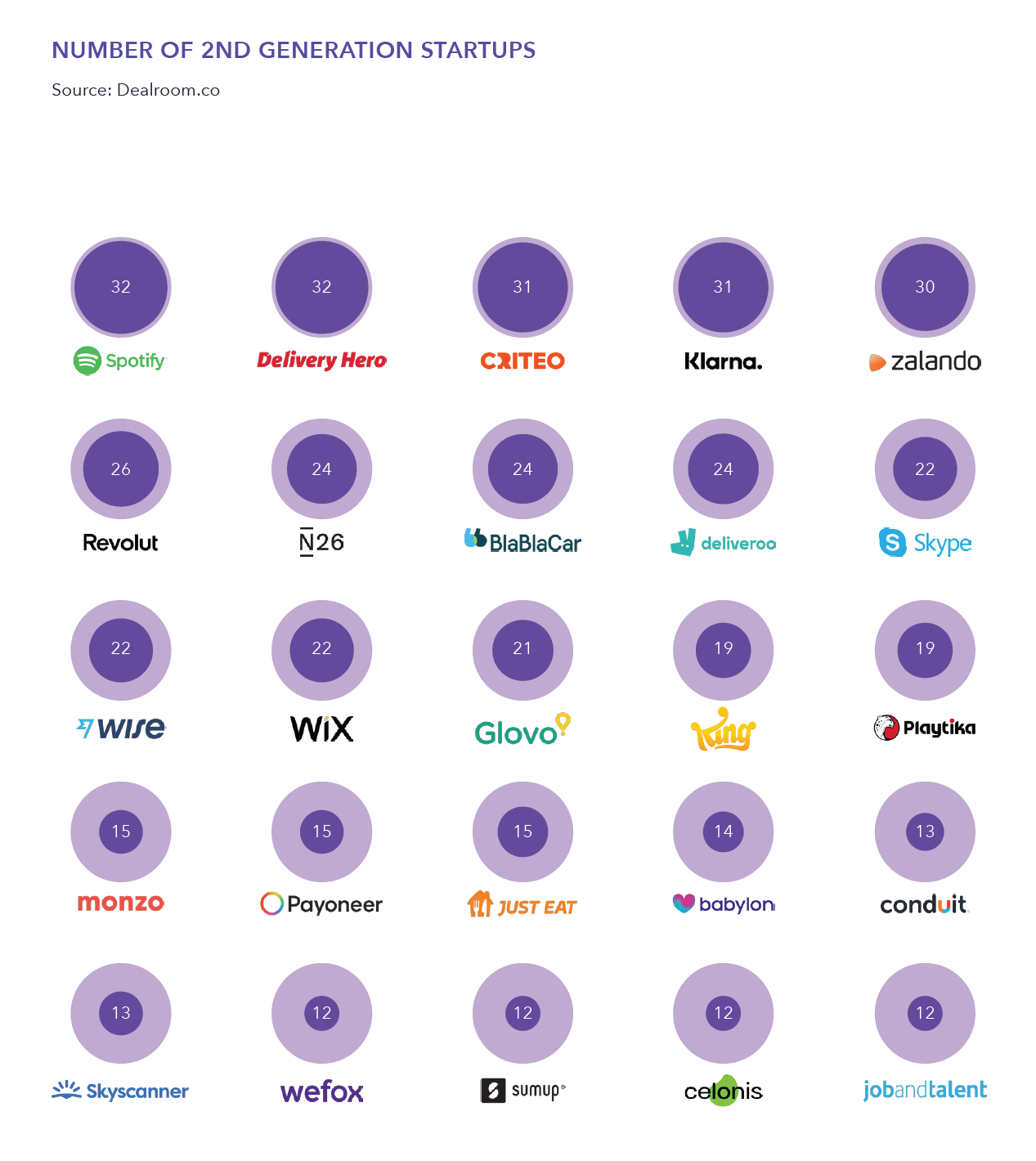

Europe and Israel’s startup founder factories and the founder journey.

Accel и Dealroom подготовили интересный отчет о том, как в Европейских (UK включена) и Израильских юникорнах рождаются новые фаундеры. Это крайне интересный отчет, по крайней мере, взгляд под необычным углом.

1/ 353 юникорна в регионе стали источниками 1,171 нового стартапа. То есть, в среднем каждый большой стартап дал стимул для создания 3.3 новых стартапов, при этом:

– 54% стартапов были созданы в той же локации, что и предыдущий юникорн-работодатель;

– 59% уже получили венчурное финансирование, среди них 45% подняли от $1M до $10M и 30% подняли >$10M.

2/ Топ-5 стран по созданным юникорнам (и среднее количество лет до юникорна):

– 🇮🇱 Израиль 89 (6 лет);

– 🇬🇧 UK 63 (6 лет);

– 🇩🇪 Германия 48 (5.5 лет);

– 🇫🇷 Франция 36 (7.5 лет);

– 🇸🇪 Швеция 16 (7.5 лет).

P.S. Не могу не ляпнуть, что в 🇨🇭 Швейцарии надо в среднем 14 лет. Но там уже 9 юникорнов создано.

3/ 🚀 Топ-5 фабрик-стартапов среди юникорнов:

– Spotify: 32 новых стартапа;

– Delivery Hero: 32;

– Criteo:31,

– Klarna: 31;

– Zalando: 30.

4/ Где находятся такие стартапы? Топ-3 локации

– Тель Авив (33 фабрик-стартапов, 127 новых стартапов основано, 79% основаны там же в Тель Авиве);

– Лондон (27 фабрик-стартапов, 185 новых стартапов основано, 67% основаны там же в Тель Авиве);

– Берлин (25 фабрик-стартапов, 165 новых стартапов основано, 65% основаны там же в Тель Авиве).

5/ Каков опыт таких фаундеров?

– 70% имеют высшее образование, 60% магистратура и выше, 41% имеют технический бэкграунд;

– 63% имеют 7 и более лет опыта, 38% имеют 10 и более лет опыта;

– 20% сотрудников присоединились к стартапу-юникорну в течение 2-х лет с момента его основания, 2+ года они в среднем провели там (28 месяцев), 60% основали новый стартап в течение 1 года с момента увольнения, 18% основали более 1 стартапа после ухода.

6/ Есть еще отдельные профили. Например, по Израилю помимо того, что указано выше, есть еще следующая любопытная информация:

– 67% фаундеров имеют высшее образование (ниже всех), 55% фаундеров имеют технический бэкграунд (выше всех);

– 47% работали до основания компании 10+ лет (выше всех);

– 35 лет средний возраст и 30 месяцев в среднем они потратили в предыдущем юникорне.

Сам отчет на 31 страницу в сообщении ниже.

@proVenture

#research #unicorns

Accel и Dealroom подготовили интересный отчет о том, как в Европейских (UK включена) и Израильских юникорнах рождаются новые фаундеры. Это крайне интересный отчет, по крайней мере, взгляд под необычным углом.

1/ 353 юникорна в регионе стали источниками 1,171 нового стартапа. То есть, в среднем каждый большой стартап дал стимул для создания 3.3 новых стартапов, при этом:

– 54% стартапов были созданы в той же локации, что и предыдущий юникорн-работодатель;

– 59% уже получили венчурное финансирование, среди них 45% подняли от $1M до $10M и 30% подняли >$10M.

2/ Топ-5 стран по созданным юникорнам (и среднее количество лет до юникорна):

– 🇮🇱 Израиль 89 (6 лет);

– 🇬🇧 UK 63 (6 лет);

– 🇩🇪 Германия 48 (5.5 лет);

– 🇫🇷 Франция 36 (7.5 лет);

– 🇸🇪 Швеция 16 (7.5 лет).

P.S. Не могу не ляпнуть, что в 🇨🇭 Швейцарии надо в среднем 14 лет. Но там уже 9 юникорнов создано.

3/ 🚀 Топ-5 фабрик-стартапов среди юникорнов:

– Spotify: 32 новых стартапа;

– Delivery Hero: 32;

– Criteo:31,

– Klarna: 31;

– Zalando: 30.

4/ Где находятся такие стартапы? Топ-3 локации

– Тель Авив (33 фабрик-стартапов, 127 новых стартапов основано, 79% основаны там же в Тель Авиве);

– Лондон (27 фабрик-стартапов, 185 новых стартапов основано, 67% основаны там же в Тель Авиве);

– Берлин (25 фабрик-стартапов, 165 новых стартапов основано, 65% основаны там же в Тель Авиве).

5/ Каков опыт таких фаундеров?

– 70% имеют высшее образование, 60% магистратура и выше, 41% имеют технический бэкграунд;

– 63% имеют 7 и более лет опыта, 38% имеют 10 и более лет опыта;

– 20% сотрудников присоединились к стартапу-юникорну в течение 2-х лет с момента его основания, 2+ года они в среднем провели там (28 месяцев), 60% основали новый стартап в течение 1 года с момента увольнения, 18% основали более 1 стартапа после ухода.

6/ Есть еще отдельные профили. Например, по Израилю помимо того, что указано выше, есть еще следующая любопытная информация:

– 67% фаундеров имеют высшее образование (ниже всех), 55% фаундеров имеют технический бэкграунд (выше всех);

– 47% работали до основания компании 10+ лет (выше всех);

– 35 лет средний возраст и 30 месяцев в среднем они потратили в предыдущем юникорне.

Сам отчет на 31 страницу в сообщении ниже.

@proVenture

#research #unicorns

{kind=link}