🔥 500 Global Rise Report.

500 Global сделал прикольный отчет под названием Rise Report. Я сначала думал, что это про технологические тренды, но они сделали любопытный анализ, который пригодится потенциальным фаундерам (кто планирует новый бизнес) и также новым инвесторам (кто выбирает, где инвестировать). Это анализ стран и секторов внутри них, которые имеют наибольшую перспективу.

1/ Отчет сам по себе на 100+ страниц, и я не буду его описывать целиком, сфокусируюсь на нескольких интересных аспектах.

2/ Сам рейтинг экономик Rise выстроен на основе трех показателей:

▪️Рост ВВП выше 1.75% (выше США);

▪️Ранжирование по размеру ВВП;

▪️Политическая стабильность (исключили страны с политической стабильностью в персентиле >=2% по данным Мирового Банка).

3/ В итоге что получилось смотрите отчете. А топ-5 стран привожу ниже:

🇮🇳 #1 India;

🇨🇦 #2 Canada;

🇰🇷 #3 South Korea;

🇦🇺 #4 Australia;

🇲🇽 #5 Mexico.

Из любопытных других стран: 🇸🇦 #9 Саудовская Аравия, 🇮🇱 #17 Израиль, 🇦🇪 #19 ОАЭ, среди стран экс-СНГ есть только 🇰🇿 #29 Казахстан.

4/ 500 Global делает прикольный анализ этой группы стран – они растут быстрее США и Китая, они моложе, более “социальные”, но там ниже пенетрация финансовых сервисов, eCommerce и т.п. Классические паттерны возможностей.

5/ Из любопытного – эти страны также разделяют на high income и low income. Так вот, software как сегмент чаще всего самый большой и первый для уже развитых стран из выборки, а среди менее развитых – e-commerce. Смотрите рядом скриншоты двух слайдов в приложенном рисунке.

6/ 500 Global еще разбирают сектора в разрезе стран, Возьму Израиль для примера:

▪️25 компаний стоимостью $1B+ с совокупной капитализацией $61B;

▪️58% всего value это software;

▪️11% fintech, 5% healthcare, 3% logistics, 13% crypto.

7/ У них также есть Tearsheets по 30 странам с данными по экономике, населению, венчурным инвестициям и т.п.

Сам отчет на [112 страниц] доступен в сообщении ниже.

@proVenture

#research #trends

500 Global сделал прикольный отчет под названием Rise Report. Я сначала думал, что это про технологические тренды, но они сделали любопытный анализ, который пригодится потенциальным фаундерам (кто планирует новый бизнес) и также новым инвесторам (кто выбирает, где инвестировать). Это анализ стран и секторов внутри них, которые имеют наибольшую перспективу.

1/ Отчет сам по себе на 100+ страниц, и я не буду его описывать целиком, сфокусируюсь на нескольких интересных аспектах.

2/ Сам рейтинг экономик Rise выстроен на основе трех показателей:

▪️Рост ВВП выше 1.75% (выше США);

▪️Ранжирование по размеру ВВП;

▪️Политическая стабильность (исключили страны с политической стабильностью в персентиле >=2% по данным Мирового Банка).

3/ В итоге что получилось смотрите отчете. А топ-5 стран привожу ниже:

🇮🇳 #1 India;

🇨🇦 #2 Canada;

🇰🇷 #3 South Korea;

🇦🇺 #4 Australia;

🇲🇽 #5 Mexico.

Из любопытных других стран: 🇸🇦 #9 Саудовская Аравия, 🇮🇱 #17 Израиль, 🇦🇪 #19 ОАЭ, среди стран экс-СНГ есть только 🇰🇿 #29 Казахстан.

4/ 500 Global делает прикольный анализ этой группы стран – они растут быстрее США и Китая, они моложе, более “социальные”, но там ниже пенетрация финансовых сервисов, eCommerce и т.п. Классические паттерны возможностей.

5/ Из любопытного – эти страны также разделяют на high income и low income. Так вот, software как сегмент чаще всего самый большой и первый для уже развитых стран из выборки, а среди менее развитых – e-commerce. Смотрите рядом скриншоты двух слайдов в приложенном рисунке.

6/ 500 Global еще разбирают сектора в разрезе стран, Возьму Израиль для примера:

▪️25 компаний стоимостью $1B+ с совокупной капитализацией $61B;

▪️58% всего value это software;

▪️11% fintech, 5% healthcare, 3% logistics, 13% crypto.

7/ У них также есть Tearsheets по 30 странам с данными по экономике, населению, венчурным инвестициям и т.п.

Сам отчет на [112 страниц] доступен в сообщении ниже.

@proVenture

#research #trends

{kind=link}

Biannual Multiples Report 2024 from Acquire.com.

Acquire.com выпустил большой отчет по теме мультипликаторов в midmarket M&A на платформе – это то, чем они занимаются.

В сентябре прошлого года я писал пост по цифрам на ту же тему от основателя Эндрю Газдецки, так что можем даже немного сравнить.

1/ Итак, подтвержденный TTM Profit Multiple в 2023 в зависимости от размера выручки. Сравним их с 1Q’23 по данным прошлого поста.

▪️<$100K: 4.8x (Q2'23); => 🔴 4.11х (Q4’23);

▪️$100K-$1M: 6.7x (Q2'23) => 🔴 4.97х (Q4’23);

▪️>$1M: n/a (Q2’23) => ⚪️ 5.65х (Q4’23).

2/ Отдельно они пишут, что по годам ситуация такая:

▪️5.4x (2022) => 🔴 4.3x (2023);

3/ Что интересно, но ожидаемо, средняя маржинальность по сделкам с прибыльными SaaS бизнесами выросла:

▪️61% (2022) => 🟢 67% (2023).

4/ А вообще когорты по прибыльности с учетом интереса такие:

▪️~15-35% стартапов с рентабельностью ниже 50% получают интерес покупателей;

▪️~35-50% стартапов с рентабельностью 50-90% получают интерес от покупателей;

▪️Компании со 100% profit margin получают офферы в ~55% случаев.

Ну то есть, даже если ты безумно прибыльный, то в 1 случае из 2-х к тебе будет интерес.

5/ Еще интересные факты

▪️~80-100 дней – среднее время листинга на площадке;

▪️~40 предложений получает стартап;

▪️13% сделок имеют специфические условия по Seller financing, 12% - hold backs, 34% - other conditions.

6/ Есть в отчете еще и альтернативные данные по другим площадкам;

▪️Площадка 1 (по размеру сделки): <$50K (0.6x-49.9x), $50K-$250K (1.4x-2.8x), >$250K (3.3x-4.5x);

▪️Площадка 2 (по EBITDA): <$2M (5x-7x), >$2M (7x-10x).

Не особо сравнимо с показателями самой Acquire.com, но для нас с вами как отдельный референс нормально подходит.

👉 Отчет на [39 страниц] для более детального изучения доступен по ссылке: https://blog.acquire.com/acquire-biannual-acquisition-multiples-report-2024/

P.S. Мне после прошлого поста писали, что acquire.com на самом деле не позволяет заявить мультипликатор выше какого-то порога (что-то типа 6x), поэтому на оценки надо смотреть с оговоркой, но судя по данным листинги выше у них бывают, не знаю, как это получается.

@proVenture

#research #trends #benchmarks

Acquire.com выпустил большой отчет по теме мультипликаторов в midmarket M&A на платформе – это то, чем они занимаются.

В сентябре прошлого года я писал пост по цифрам на ту же тему от основателя Эндрю Газдецки, так что можем даже немного сравнить.

1/ Итак, подтвержденный TTM Profit Multiple в 2023 в зависимости от размера выручки. Сравним их с 1Q’23 по данным прошлого поста.

▪️<$100K: 4.8x (Q2'23); => 🔴 4.11х (Q4’23);

▪️$100K-$1M: 6.7x (Q2'23) => 🔴 4.97х (Q4’23);

▪️>$1M: n/a (Q2’23) => ⚪️ 5.65х (Q4’23).

2/ Отдельно они пишут, что по годам ситуация такая:

▪️5.4x (2022) => 🔴 4.3x (2023);

3/ Что интересно, но ожидаемо, средняя маржинальность по сделкам с прибыльными SaaS бизнесами выросла:

▪️61% (2022) => 🟢 67% (2023).

4/ А вообще когорты по прибыльности с учетом интереса такие:

▪️~15-35% стартапов с рентабельностью ниже 50% получают интерес покупателей;

▪️~35-50% стартапов с рентабельностью 50-90% получают интерес от покупателей;

▪️Компании со 100% profit margin получают офферы в ~55% случаев.

Ну то есть, даже если ты безумно прибыльный, то в 1 случае из 2-х к тебе будет интерес.

5/ Еще интересные факты

▪️~80-100 дней – среднее время листинга на площадке;

▪️~40 предложений получает стартап;

▪️13% сделок имеют специфические условия по Seller financing, 12% - hold backs, 34% - other conditions.

6/ Есть в отчете еще и альтернативные данные по другим площадкам;

▪️Площадка 1 (по размеру сделки): <$50K (0.6x-49.9x), $50K-$250K (1.4x-2.8x), >$250K (3.3x-4.5x);

▪️Площадка 2 (по EBITDA): <$2M (5x-7x), >$2M (7x-10x).

Не особо сравнимо с показателями самой Acquire.com, но для нас с вами как отдельный референс нормально подходит.

👉 Отчет на [39 страниц] для более детального изучения доступен по ссылке: https://blog.acquire.com/acquire-biannual-acquisition-multiples-report-2024/

P.S. Мне после прошлого поста писали, что acquire.com на самом деле не позволяет заявить мультипликатор выше какого-то порога (что-то типа 6x), поэтому на оценки надо смотреть с оговоркой, но судя по данным листинги выше у них бывают, не знаю, как это получается.

@proVenture

#research #trends #benchmarks

{kind=link}

New SAFE benchmarks 2023 from Carta.

Прикольная статистика от Carta по сейфам. Давайте без подводки, читаем наш большой вечерний …. Ой, я задумался. В общем, к делу.

1/ Упомяну, что это данные только по компаниям, которые используют Carta как платформу. Они проанализировали 15,000+ сделок на их платформе за 2023.

2/ SAFE – это инструмент, так поднимали и ангельские раунды, и pre-seed и seed раунды. Поэтому полезно будет на разных стадиях присмотреться к бенчмаркам.

3/ Теперь давайте посмотрим, как читать таблицу на примере раундов на $500K-$1M (pre-seed) и $1M-$2.5M (seed). Границы я немного очеловечил (вместо $999K поставил $1M и т.п.)

Раунд на $500K-$1M:

▪️<$2.5M cap: n/a (~3-4%);

▪️$2.5M-$5M cap: 8%;

▪️$5M-$7.5M cap: 31%;

▪️$7.5M-$10M cap: 14%;

▪️$10M-$14M cap: 28%;

▪️$15M-$19M cap: 8%;

▪️>$20M cap: 8%.

Получается, что тут либо густо ($10M-$14M), либо пусто ($5M-$7.5M) – эти оценки встречаются в ~30% случаев, кэп >$20M встречается в менее чем 10% сделок.

Раунд на $1M-$2.5M:

▪️<$2.5M cap: n/a;

▪️$2.5M-$5M cap: n/a (~3-4%);

▪️$5M-$7.5M cap: 16%;

▪️$7.5M-$10M cap: 13%;

▪️$10M-$14M cap: 36%;

▪️$15M-$19M cap: 15%;

▪️>$20M cap: 18%.

Тут другая картина, такие раунды уже довольно плотно вокруг интервала $10M-$14M, а высокие кэпы в >$20M встречаются уже в ~20% случаев.

4/ Отдельно приведу еще статистику по медианным кэпам, которые Питер Уолкер публиковал у себя в посте (считается как средневзвешенное по графику скорее всего):

▪️<$250K => $5M cap;

▪️$250K-$499K => $7M cap;

▪️$500K-$999K => $9M cap;

▪️$1M-$2.4M => $12M cap;

▪️$2.5M-$4.9M => $19M cap;

▪️>$5M => $30M cap.

То есть, для категорий, которые мы смотрели выше, кэпы будут на уровне $9M и $12M соответственно.

👉 Ссылка на пост Питера в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7162855563205226496/

@proVenture

#research

Прикольная статистика от Carta по сейфам. Давайте без подводки, читаем наш большой вечерний …. Ой, я задумался. В общем, к делу.

1/ Упомяну, что это данные только по компаниям, которые используют Carta как платформу. Они проанализировали 15,000+ сделок на их платформе за 2023.

2/ SAFE – это инструмент, так поднимали и ангельские раунды, и pre-seed и seed раунды. Поэтому полезно будет на разных стадиях присмотреться к бенчмаркам.

3/ Теперь давайте посмотрим, как читать таблицу на примере раундов на $500K-$1M (pre-seed) и $1M-$2.5M (seed). Границы я немного очеловечил (вместо $999K поставил $1M и т.п.)

Раунд на $500K-$1M:

▪️<$2.5M cap: n/a (~3-4%);

▪️$2.5M-$5M cap: 8%;

▪️$5M-$7.5M cap: 31%;

▪️$7.5M-$10M cap: 14%;

▪️$10M-$14M cap: 28%;

▪️$15M-$19M cap: 8%;

▪️>$20M cap: 8%.

Получается, что тут либо густо ($10M-$14M), либо пусто ($5M-$7.5M) – эти оценки встречаются в ~30% случаев, кэп >$20M встречается в менее чем 10% сделок.

Раунд на $1M-$2.5M:

▪️<$2.5M cap: n/a;

▪️$2.5M-$5M cap: n/a (~3-4%);

▪️$5M-$7.5M cap: 16%;

▪️$7.5M-$10M cap: 13%;

▪️$10M-$14M cap: 36%;

▪️$15M-$19M cap: 15%;

▪️>$20M cap: 18%.

Тут другая картина, такие раунды уже довольно плотно вокруг интервала $10M-$14M, а высокие кэпы в >$20M встречаются уже в ~20% случаев.

4/ Отдельно приведу еще статистику по медианным кэпам, которые Питер Уолкер публиковал у себя в посте (считается как средневзвешенное по графику скорее всего):

▪️<$250K => $5M cap;

▪️$250K-$499K => $7M cap;

▪️$500K-$999K => $9M cap;

▪️$1M-$2.4M => $12M cap;

▪️$2.5M-$4.9M => $19M cap;

▪️>$5M => $30M cap.

То есть, для категорий, которые мы смотрели выше, кэпы будут на уровне $9M и $12M соответственно.

👉 Ссылка на пост Питера в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7162855563205226496/

@proVenture

#research

{kind=link}

2024 Tech Trends.

CB Insights выпустил свой регулярный отчет по трендам, однако меня он во многом разочаровал – ключевые вещи повторяют их предыдущих отчет по Generative AI. Не мы такие, мир такой. Поэтому я остановлюсь на другом.

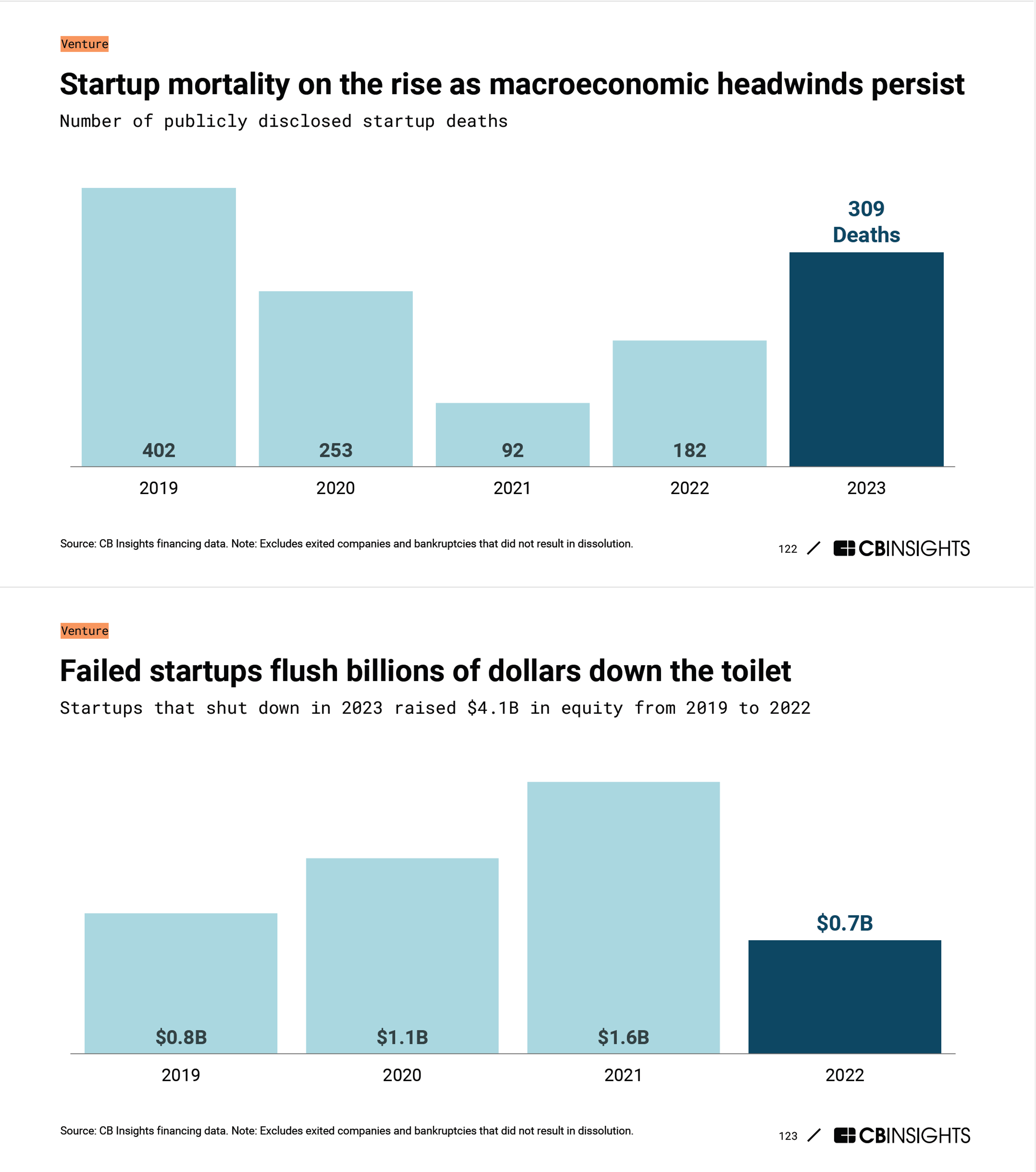

1/ CB Insights приводит статистику по закрытым стартапам. В отличие от Carta это не только закрывшиеся компании с их платформы, поэтому данные интересны даже в абсолютном виде:

▪️2019: 402;

▪️2020: 253;

▪️2021: 92;

▪️2022. 182;

▪️2023: 309.

Получается, что в 2019 закрылось больше стартапов, ого! Но даже в пандемийный год закрылось меньше, чем в прошлом году. В общем много, но не так, чтобы ахи-охи.

2/ А теперь кое-что еще – закрывшиеся в 2023 стартапы наподнимали $4.1B инвестиций за 2019-2022. Жалко, что это мы не можем сравнить с прошлыми когортами, но думаю, что вот тут как раз будет динамика совсем другая.

3/ CB Insights еще набрасывает – перечисляет юникорнов, которые уже 2+ лет не поднимали новых денег. Продажа? Downround? ЗАКРЫТИЕ!?

Среди имен мелькает вышеупомянутая Carta, Chime, Impossible Foods, Rapyd, Plaid, Airtable, Notion, N26, а также близкие нашим сердцам Grammarly и Revolut.

4/ К этому пункту я смягчился – отчет-то сам по себе конечно же на уровне, но там новые для меня вещи касались областей, в которых я понимаю мало и внимания им уделяю намного меньше. Но если вы занимаетесь gaming, biotech, следите за Neurolink, то почитайте другие секции отчета.

👉 Ссылка на отчет на [129 страниц]: https://www.cbinsights.com/research/report/top-tech-trends-2024/

@proVenture

#research #trends

CB Insights выпустил свой регулярный отчет по трендам, однако меня он во многом разочаровал – ключевые вещи повторяют их предыдущих отчет по Generative AI. Не мы такие, мир такой. Поэтому я остановлюсь на другом.

1/ CB Insights приводит статистику по закрытым стартапам. В отличие от Carta это не только закрывшиеся компании с их платформы, поэтому данные интересны даже в абсолютном виде:

▪️2019: 402;

▪️2020: 253;

▪️2021: 92;

▪️2022. 182;

▪️2023: 309.

Получается, что в 2019 закрылось больше стартапов, ого! Но даже в пандемийный год закрылось меньше, чем в прошлом году. В общем много, но не так, чтобы ахи-охи.

2/ А теперь кое-что еще – закрывшиеся в 2023 стартапы наподнимали $4.1B инвестиций за 2019-2022. Жалко, что это мы не можем сравнить с прошлыми когортами, но думаю, что вот тут как раз будет динамика совсем другая.

3/ CB Insights еще набрасывает – перечисляет юникорнов, которые уже 2+ лет не поднимали новых денег. Продажа? Downround? ЗАКРЫТИЕ!?

Среди имен мелькает вышеупомянутая Carta, Chime, Impossible Foods, Rapyd, Plaid, Airtable, Notion, N26, а также близкие нашим сердцам Grammarly и Revolut.

4/ К этому пункту я смягчился – отчет-то сам по себе конечно же на уровне, но там новые для меня вещи касались областей, в которых я понимаю мало и внимания им уделяю намного меньше. Но если вы занимаетесь gaming, biotech, следите за Neurolink, то почитайте другие секции отчета.

👉 Ссылка на отчет на [129 страниц]: https://www.cbinsights.com/research/report/top-tech-trends-2024/

@proVenture

#research #trends

{kind=link}

AI компании оцениваются в 2.5х дороже, чем non-AI.

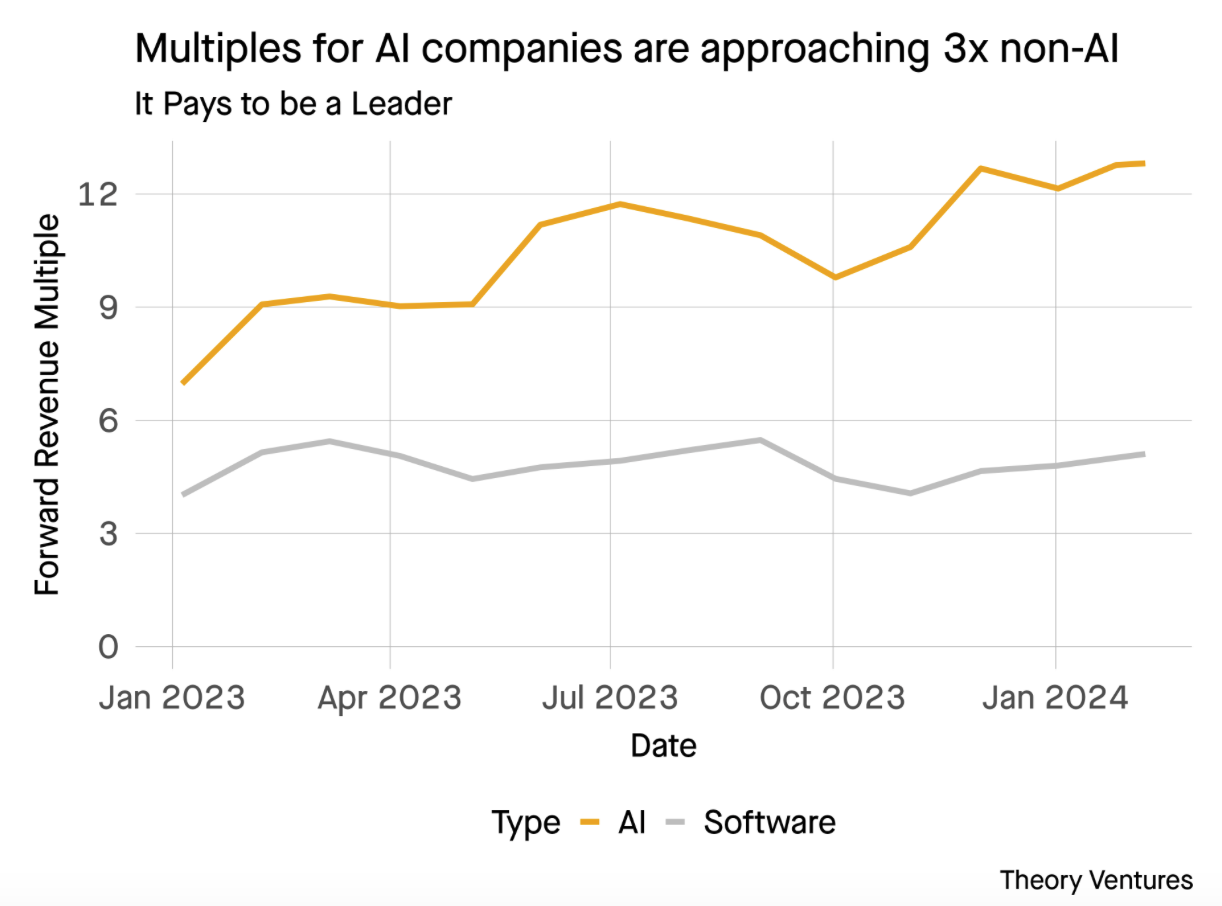

Томаш Тунгуз (Theory Ventures) запостил короткий, но прикольный анализ. Они в фонде сделали public market AI index, и включили туда публичные компании, которые имеют большой AI бизнес или значительные планы по его развитию (формулировка достаточно широкая).

1/ Далее они сравнили мультипликаторы. Получается следующее:

▪️AI: 12x+;

▪️Non-AI: ~5x.

К тому же, мультипликатор для AI стартапов вырос с ~7x с начала 2023 до 12x+ в начале 2024, а non-ai так и колеблется на своем уровне.

2/ Разница составляет ~2.5х, настолько компании на публичном рынке с AI компонентой дороже прочих. Томаш также отмечает, что AI компании ожидают на 63% быстрее рост в 2024, чем non-AI.

3/ Это в копилку нашего сравнения, напомню, что ранее мы смотрели на данные из отчета CB Insights по Generative AI, где было отмечено, что до 60% составляет премия для AI vs non-AI на private markets.

👉 Ссылка на пост Томаша: https://www.linkedin.com/pulse/sudden-repricing-startups-early-2024-tomasz-tunguz-4b89c/

@proVenture

#ai #research #benchmarks

Томаш Тунгуз (Theory Ventures) запостил короткий, но прикольный анализ. Они в фонде сделали public market AI index, и включили туда публичные компании, которые имеют большой AI бизнес или значительные планы по его развитию (формулировка достаточно широкая).

1/ Далее они сравнили мультипликаторы. Получается следующее:

▪️AI: 12x+;

▪️Non-AI: ~5x.

К тому же, мультипликатор для AI стартапов вырос с ~7x с начала 2023 до 12x+ в начале 2024, а non-ai так и колеблется на своем уровне.

2/ Разница составляет ~2.5х, настолько компании на публичном рынке с AI компонентой дороже прочих. Томаш также отмечает, что AI компании ожидают на 63% быстрее рост в 2024, чем non-AI.

3/ Это в копилку нашего сравнения, напомню, что ранее мы смотрели на данные из отчета CB Insights по Generative AI, где было отмечено, что до 60% составляет премия для AI vs non-AI на private markets.

👉 Ссылка на пост Томаша: https://www.linkedin.com/pulse/sudden-repricing-startups-early-2024-tomasz-tunguz-4b89c/

@proVenture

#ai #research #benchmarks

{kind=link}

2024 Benchmarks Report: Journey through the metrics.

Ребята из Mixpanel сделали прикольный анализ бенчмарков по продуктовым метрикам. Финансовых там нет, но все равно интересно.

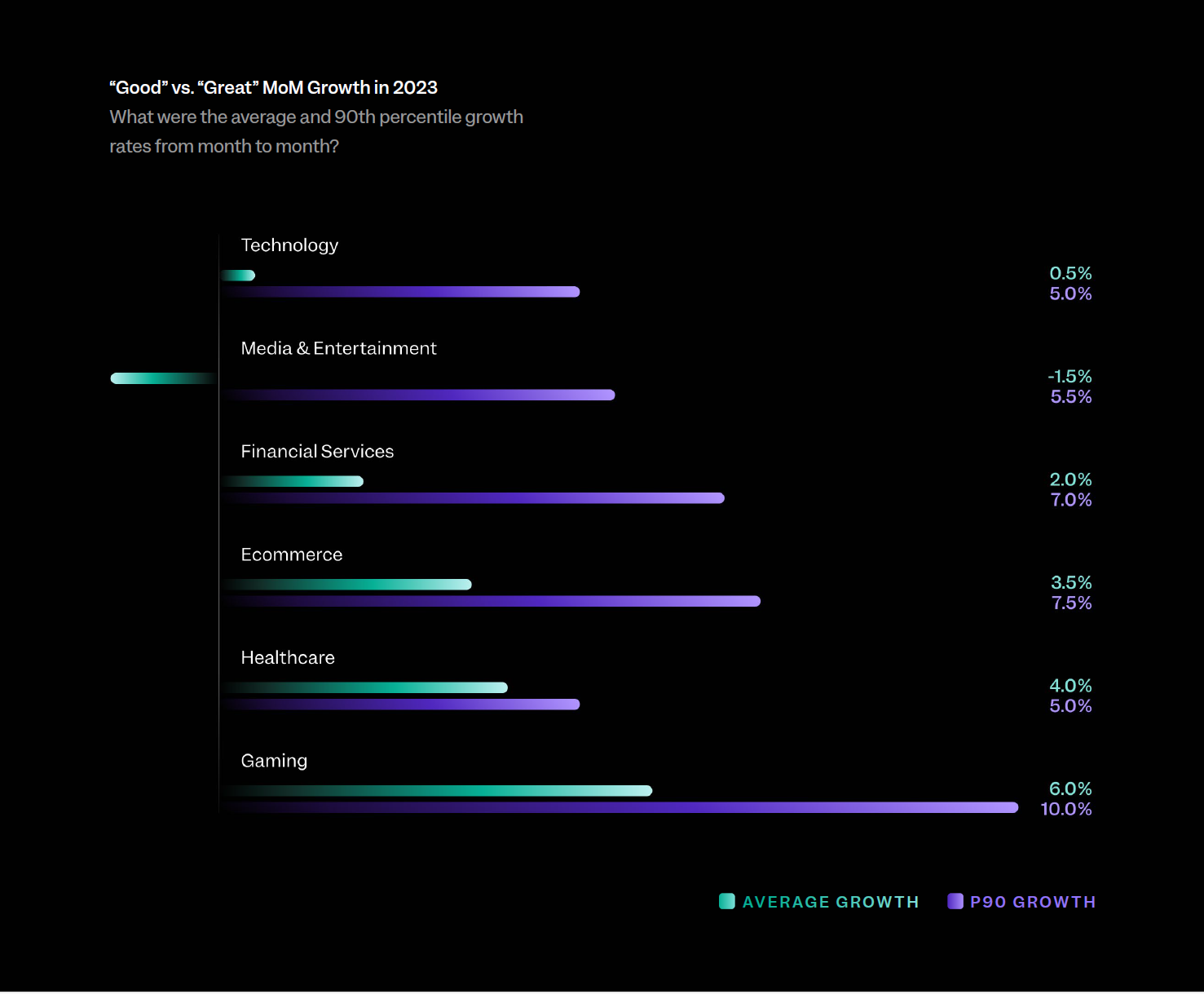

1/ Бенчмарки по средним MoM growth [сразу в квадратных скобках еще 90%-й персентиль, самые топовые]:

▪️Technology: 4.0% (2022) => 0.5% (2023) [5.0% (2023)];

▪️Media & Entertainment: 4.0% (2022) => -1.5% (2023) [5.5% (2023)];

▪️Financial Services: 1.0% (2022) => 2.0% (2023) [7.0% (2023)];

▪️Ecommerce: 2.0% (2022) => 3.5% (2023) [7.5% (2023)];

▪️Healthcare: 3.0% (2022) => 4.0% (2023) [5.0% (2023)];

▪️Gaming: 5.0% (2022) => 6.0% (2023) [10.0% (2023)].

В общем, медиа чувствует себя плоховато, а gaming впереди всех. Еще отмечу, что самый высокий топовый рост у финтек приложений, ecommerce и, собственно, gaming.

2/ Каков % активных пользователей по платформем?

▪️Technology: 69% (mobile) => 32% (desktop);

▪️Media & Entertainment: 82% (mobile) => 20% (desktop);

▪️Financial Services: 86% (mobile) => 16% (desktop);

▪️Ecommerce: 58% (mobile) => 42% (desktop);

▪️Healthcare: 73% (mobile) => 28% (desktop);

▪️Gaming: 87% (mobile) => 13% (desktop).

Мобилка побеждает, только в ecommerce десктоп еще сколько-то близко. Финансовые приложения и игры фактически с десктопа не используются.

3/ Каковы бенчмарки по week 1 retention?

▪️Technology: 49% (2022) => 31% (2023);

▪️Media & Entertainment: 40% (2022) => 22% (2023);

▪️Financial Services: 51% (2022) => 27% (2023);

▪️Ecommerce: 39% (2022) => 22% (2023);

▪️Healthcare: 44% (2022) => 24% (2023);

▪️Gaming: 25% (2022) => 12% (2023).

В отличие от роста, retention выше всего в технологических приложениях, а хуже всего в gaming. Как вы видите, уровень удержания с 2022 падает в 2023-м по всем категориям, пожалуй, меньше всего в ecommerce.

4/ А что по engagement? Например, Mixpanel показывает, сколько действий в среднем сделали пользователи приложений в расчете на 1 пользователя за 2023:

▪️Technology: 381;

▪️Media & Entertainment: 208;

▪️Financial Services: 313;

▪️Ecommerce: 212;

▪️Healthcare: 149;

▪️Gaming: 252.

Отдельно посмотрите на страницу 34 в отчете – там графики пользования приложениями из разных категорий по дням недели. Видно, что в воскресенье никто не открывает финансовые приложения, покупки в ecommerce делают в основном в субботу, а во вторник (почему-то) никто не заходит в приложения, связанные со здоровьем.

5/ В отчете есть еще секция по результативности маркетинга, прочитайте самостоятельно.

6/ Прочие выводы и наблюдения:

▪️Топ-10 продуктов в отдельных секторах показывают, как правило, 6% рост, тогда как оставшиеся 90% в среднем имеют рост 2.4%, а пользователи топовой когорты тратят в 3х больше денег;

▪️Средний по разным вертикалям week 1 retention упал с 50% в 2022 до 28% в 2023;

▪️Средняя сессия в мобильных девайсах 11.4 минуты (топовая персентиль 30.5 минут), а на десктопе – 9.9 минут (топовая персентиль 25.6 минут).

👉 Сам отчет на [48 страниц] можно скачать по ссылке: https://mixpanel.com/benchmarks/

@proVenture

#benchmarks #research #saas

Ребята из Mixpanel сделали прикольный анализ бенчмарков по продуктовым метрикам. Финансовых там нет, но все равно интересно.

1/ Бенчмарки по средним MoM growth [сразу в квадратных скобках еще 90%-й персентиль, самые топовые]:

▪️Technology: 4.0% (2022) => 0.5% (2023) [5.0% (2023)];

▪️Media & Entertainment: 4.0% (2022) => -1.5% (2023) [5.5% (2023)];

▪️Financial Services: 1.0% (2022) => 2.0% (2023) [7.0% (2023)];

▪️Ecommerce: 2.0% (2022) => 3.5% (2023) [7.5% (2023)];

▪️Healthcare: 3.0% (2022) => 4.0% (2023) [5.0% (2023)];

▪️Gaming: 5.0% (2022) => 6.0% (2023) [10.0% (2023)].

В общем, медиа чувствует себя плоховато, а gaming впереди всех. Еще отмечу, что самый высокий топовый рост у финтек приложений, ecommerce и, собственно, gaming.

2/ Каков % активных пользователей по платформем?

▪️Technology: 69% (mobile) => 32% (desktop);

▪️Media & Entertainment: 82% (mobile) => 20% (desktop);

▪️Financial Services: 86% (mobile) => 16% (desktop);

▪️Ecommerce: 58% (mobile) => 42% (desktop);

▪️Healthcare: 73% (mobile) => 28% (desktop);

▪️Gaming: 87% (mobile) => 13% (desktop).

Мобилка побеждает, только в ecommerce десктоп еще сколько-то близко. Финансовые приложения и игры фактически с десктопа не используются.

3/ Каковы бенчмарки по week 1 retention?

▪️Technology: 49% (2022) => 31% (2023);

▪️Media & Entertainment: 40% (2022) => 22% (2023);

▪️Financial Services: 51% (2022) => 27% (2023);

▪️Ecommerce: 39% (2022) => 22% (2023);

▪️Healthcare: 44% (2022) => 24% (2023);

▪️Gaming: 25% (2022) => 12% (2023).

В отличие от роста, retention выше всего в технологических приложениях, а хуже всего в gaming. Как вы видите, уровень удержания с 2022 падает в 2023-м по всем категориям, пожалуй, меньше всего в ecommerce.

4/ А что по engagement? Например, Mixpanel показывает, сколько действий в среднем сделали пользователи приложений в расчете на 1 пользователя за 2023:

▪️Technology: 381;

▪️Media & Entertainment: 208;

▪️Financial Services: 313;

▪️Ecommerce: 212;

▪️Healthcare: 149;

▪️Gaming: 252.

Отдельно посмотрите на страницу 34 в отчете – там графики пользования приложениями из разных категорий по дням недели. Видно, что в воскресенье никто не открывает финансовые приложения, покупки в ecommerce делают в основном в субботу, а во вторник (почему-то) никто не заходит в приложения, связанные со здоровьем.

5/ В отчете есть еще секция по результативности маркетинга, прочитайте самостоятельно.

6/ Прочие выводы и наблюдения:

▪️Топ-10 продуктов в отдельных секторах показывают, как правило, 6% рост, тогда как оставшиеся 90% в среднем имеют рост 2.4%, а пользователи топовой когорты тратят в 3х больше денег;

▪️Средний по разным вертикалям week 1 retention упал с 50% в 2022 до 28% в 2023;

▪️Средняя сессия в мобильных девайсах 11.4 минуты (топовая персентиль 30.5 минут), а на десктопе – 9.9 минут (топовая персентиль 25.6 минут).

👉 Сам отчет на [48 страниц] можно скачать по ссылке: https://mixpanel.com/benchmarks/

@proVenture

#benchmarks #research #saas

{kind=link}

The top 20 venture investors in North America.

Казалось бы, очевидный, но весьма любопытный список от CB Insights – они аналитическим путем выявили лучших венчурных инвесторов в Северной Америке (США и Канада).

1/ Список аналитический, потому что CB Insights анализировал как процент сделок в юникорнов до получения такого статуса, так и активность в выходах, так и некоторое качество текущего портфеля (Mosaic Score).

2/ Но почему любопытный? Потому что не все явно имена нам хорошо знакомы. Кто же эти светлые андердоги?

▪️#8 Viking Global Investors: судя по всему основное имя они сделали себе в health tech сегменте, например, инвестировали в Moderna или в Ginkgo Bioworks;

▪️#10 Cormorant Asset Management: вообще хедж фонд, но настрелял больше 200 инвестиций в непубличные компании, похоже опять же самые удачные были в медицине: RayzeBio и Avidity Biosciences в первую очередь выделяет Crunchbase

▪️#16 Orbimed: к этому моменту уже кое-что начинаешь понимать, опять инвестор в медицину и биотек с 600+ сделками;

▪️#17 RACapital: и опять инвестор в life science и бывший бэкер Moderna в списке;

▪️#18 Alumni Ventures: более-менее знакомое имя для обычных SaaS гиков, наконец-то. Это инвестор, например, в Compass или Perch (удачно вышли до банкротства Thrasio, похоже). Портфель сложно проанализировать, 1,500+ инвестиций все же.

Еще можно удивиться наличию там T.Rowe Price, но в целом в меньшей степени – хороший crossover fund, просто неожиданно высоко.

P.S. Судя по всему как минимум часть этих инвесторов могла бы быть знакомой относительно узкой публике предпринимателей в области биотехнологий или медицины, то есть, вероятно просто я не могу ощутить в полной мере случайность или закономерность включения их в такого плана рейтинг. Но все равно полезно, смотрим через призму своего опыта, а также понимаем – с SaaS историями к таким ребятам лучше системно не соваться.

👉 Ссылка на рейтинг: https://www.cbinsights.com/research/report/top-investors-north-america/

@proVenture

#research #investors

Казалось бы, очевидный, но весьма любопытный список от CB Insights – они аналитическим путем выявили лучших венчурных инвесторов в Северной Америке (США и Канада).

1/ Список аналитический, потому что CB Insights анализировал как процент сделок в юникорнов до получения такого статуса, так и активность в выходах, так и некоторое качество текущего портфеля (Mosaic Score).

2/ Но почему любопытный? Потому что не все явно имена нам хорошо знакомы. Кто же эти светлые андердоги?

▪️#8 Viking Global Investors: судя по всему основное имя они сделали себе в health tech сегменте, например, инвестировали в Moderna или в Ginkgo Bioworks;

▪️#10 Cormorant Asset Management: вообще хедж фонд, но настрелял больше 200 инвестиций в непубличные компании, похоже опять же самые удачные были в медицине: RayzeBio и Avidity Biosciences в первую очередь выделяет Crunchbase

▪️#16 Orbimed: к этому моменту уже кое-что начинаешь понимать, опять инвестор в медицину и биотек с 600+ сделками;

▪️#17 RACapital: и опять инвестор в life science и бывший бэкер Moderna в списке;

▪️#18 Alumni Ventures: более-менее знакомое имя для обычных SaaS гиков, наконец-то. Это инвестор, например, в Compass или Perch (удачно вышли до банкротства Thrasio, похоже). Портфель сложно проанализировать, 1,500+ инвестиций все же.

Еще можно удивиться наличию там T.Rowe Price, но в целом в меньшей степени – хороший crossover fund, просто неожиданно высоко.

P.S. Судя по всему как минимум часть этих инвесторов могла бы быть знакомой относительно узкой публике предпринимателей в области биотехнологий или медицины, то есть, вероятно просто я не могу ощутить в полной мере случайность или закономерность включения их в такого плана рейтинг. Но все равно полезно, смотрим через призму своего опыта, а также понимаем – с SaaS историями к таким ребятам лучше системно не соваться.

👉 Ссылка на рейтинг: https://www.cbinsights.com/research/report/top-investors-north-america/

@proVenture

#research #investors

{kind=link}

State of startup compensation, H2 2023.

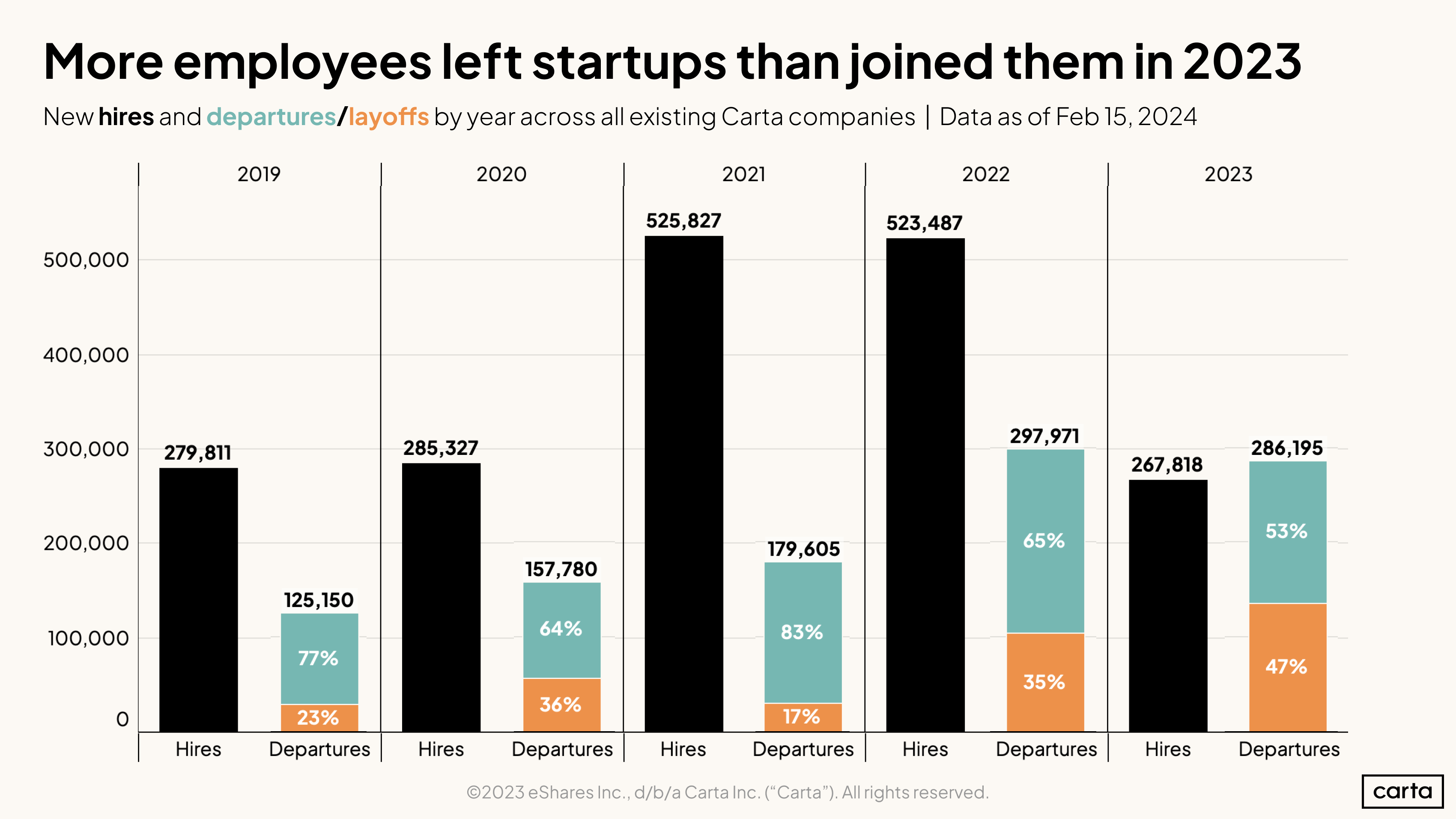

В тему вчерашнего поста про занятость в стартапах. Полезный отчет от Carta, который позволяет понять более детально, как обстоит ситуация на рынке труда технологических стартапов.

1/ Мифы на рынке заключаются в том, что всех увольняют, никого не нанимают. Мы видим, что Big Techs так и делают, но насколько такой же тренд есть у стартапов.

2/ Посмотрите, по данным Carta, компании на их платформе наняли в 2023 году 267,818 человек и уволили 286,195. Чистое увольнение составляет 18,377 человек.

3/ Отмечу, что в самом отчете есть другой график, который показывает, что чистый отток постоянен с июля 2023 года и увеличивается – декабрь 2023 показывает красочную цифру чистого оттока 9,527 человек, то есть >50% общего оттока (хотя Carta отмечает, что данные после верификации могут быть скорректировали в сторону улучшения).

4/ Но какие же относительные цифры? Сколько же база – общее количество сотрудников? Carta говорит на эту тему следующее:

“Other metrics in the report, such as those that describe employee movement, derive from the aggregate pool of more than 1 million employees currently working for the 43,000 startups that use Carta to manage their cap tables”.

Если взять 1М сотрудников за базу, то получается следующее:

▪️~29% ушли в 2023 году;

▪️~27% наняли вместо них в 2023 году;

▪️~2% в итоге составил чистый отток сотрудников.

5/ Согласитесь, что это не похоже на кризис? Carta развивает тему с акцентом на то, что все равно ситуация плохая, потому что текучка сама по себе тоже плохо, найма нет, тоже плохо, позиции замещаются, возможно, более дешевыми и низкоквалифицированными сотрудниками, что тоже плохо. Но давайте все же не называть это массовыми сокращениями и увольнениями.

👉 Ссылка на отчет: https://carta.com/blog/startup-compensation-h2-2023/

@proVenture

#saas #research

В тему вчерашнего поста про занятость в стартапах. Полезный отчет от Carta, который позволяет понять более детально, как обстоит ситуация на рынке труда технологических стартапов.

1/ Мифы на рынке заключаются в том, что всех увольняют, никого не нанимают. Мы видим, что Big Techs так и делают, но насколько такой же тренд есть у стартапов.

2/ Посмотрите, по данным Carta, компании на их платформе наняли в 2023 году 267,818 человек и уволили 286,195. Чистое увольнение составляет 18,377 человек.

3/ Отмечу, что в самом отчете есть другой график, который показывает, что чистый отток постоянен с июля 2023 года и увеличивается – декабрь 2023 показывает красочную цифру чистого оттока 9,527 человек, то есть >50% общего оттока (хотя Carta отмечает, что данные после верификации могут быть скорректировали в сторону улучшения).

4/ Но какие же относительные цифры? Сколько же база – общее количество сотрудников? Carta говорит на эту тему следующее:

“Other metrics in the report, such as those that describe employee movement, derive from the aggregate pool of more than 1 million employees currently working for the 43,000 startups that use Carta to manage their cap tables”.

Если взять 1М сотрудников за базу, то получается следующее:

▪️~29% ушли в 2023 году;

▪️~27% наняли вместо них в 2023 году;

▪️~2% в итоге составил чистый отток сотрудников.

5/ Согласитесь, что это не похоже на кризис? Carta развивает тему с акцентом на то, что все равно ситуация плохая, потому что текучка сама по себе тоже плохо, найма нет, тоже плохо, позиции замещаются, возможно, более дешевыми и низкоквалифицированными сотрудниками, что тоже плохо. Но давайте все же не называть это массовыми сокращениями и увольнениями.

👉 Ссылка на отчет: https://carta.com/blog/startup-compensation-h2-2023/

@proVenture

#saas #research

{kind=link}

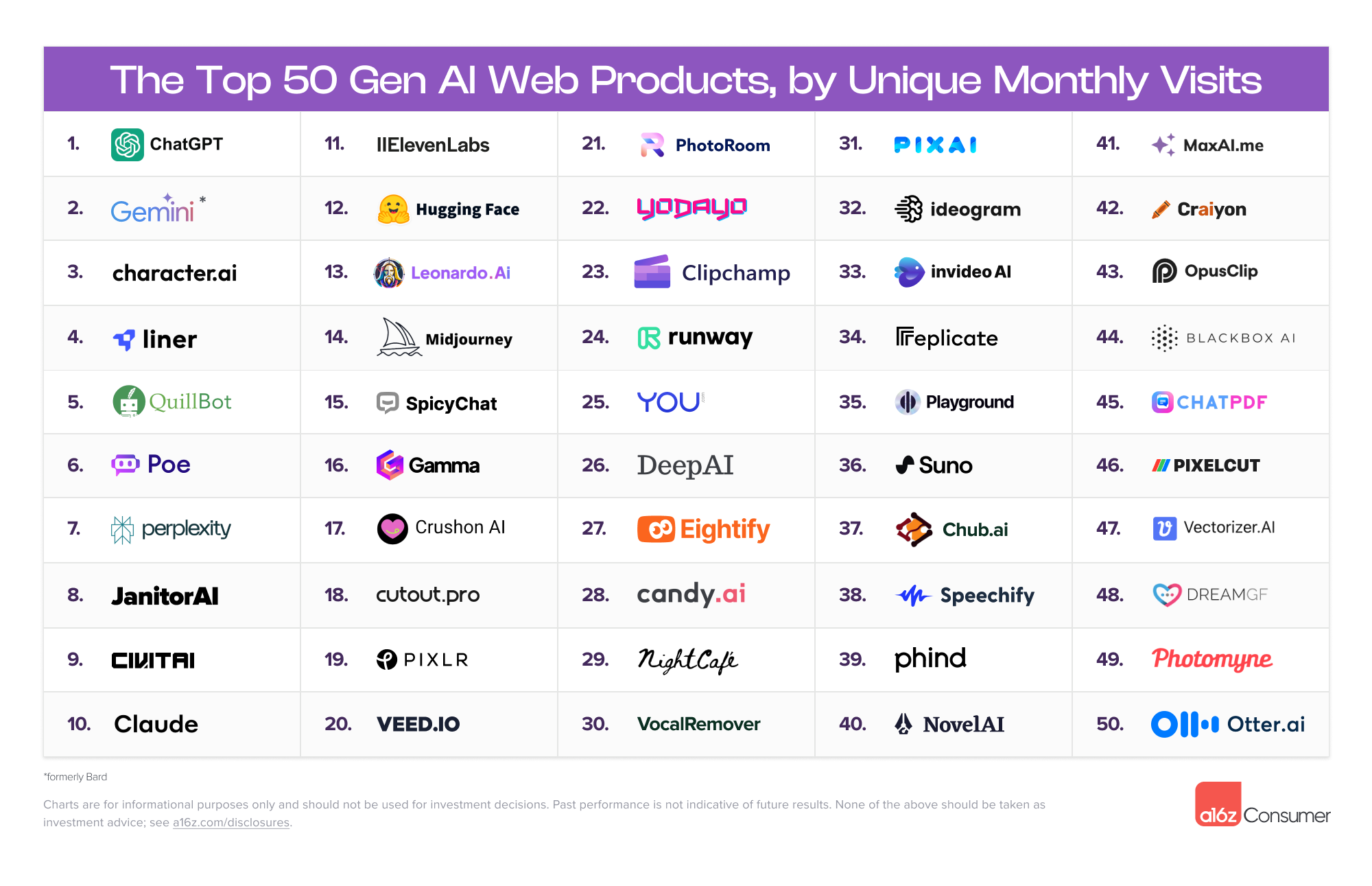

🔥 Top 100 GenAI by a16z и разбор вебной части.

a16z выпустили обновление своего списка топ-50 веб сервисов и топ-50 приложений в области GenAI. Предыдущий список был 6 месяцев назад, и за это время многое изменилось, да.

Статья небольшая, ее прикольно просто пролистать. Можно просто вдыхать FOMO, чувствовать его пальцами через клавиатуру.

1/ Давайте оставлю несколько наблюдений, которые я для себя вывел, изучая этот список и статью:

▪️Топ-50 веб и топ-50 мобильных приложений практически все разные (только несколько пересечений);

▪️22 новичка в списке топ-50 веб сервисов (обновился на 40%);

▪️GPT в разном виде участвует в 3 их топ-5 приложений: ChatGPT, Microsoft Edge, Bing;

▪️2M разработчиков делают продукты на базе API от OpenAI;

▪️50% веб сервисов и 52% приложений помогают с созданием или редактированием контента;

▪️AI Companions используются чаще всего: ~180 сессий в месяц против <10 сессий по созданию или редактированию контента;

▪️Пользователь Character.AI имеет в среднем 298 сессий в месяц, Poly.AI – 74, хоть сколько-то близко Microsoft Edge, а у остальных значимо <50;

▪️Среди веб сервисов ChatGPT имеет >1.5B посещений в месяц, все остальные значимо <0.5B (ближайший Gemini с ~0.4B);

▪️Визуально значительно большее число веб сервисов родом из США, а приложений относительно больше из Европы или из Азии.

2/ Я пошел анализировать глубже, но хватило меня только на обработку 50 компаний из веб сегмента рейтинга, если кто-то хочет подобное сделать по приложенческой части, напишите, я опубликую. Итак, чего интересного:

▪️Этот коллективный топ-50 включает только 1 сервис корпорации (Gemini), остальные – частные (если считать таковым OpenAI, но пока вроде да);

▪️Из 49 частных 24 компании не поднимали финансирование вовсе, то есть, ПОЛОВИНА. Не совсем правильно считать это компаниями в принципе, действительно, на коленке сделанные пет- проекты, которые генерят по крайней мере пользовательский трафик, круто!

▪️Всего эти топ-50 подняли $20.4B инвестиций (с учетом OpenAI и Anthropic) и $1.5B без учета OpenAI и Anthropic. Poe – это часть Quora, но считаем, что раунд $75M пошел на это решение, остальное от Quora не считаем;

4/ Отдельно я вот чего заметил – чем ниже мы опускаемся в рейтинге, тем более простые и прикольные для повседневного использования сервисы всплывают. Как правило они и бесплатные еще. Photomyne – убирает фон с фоток, ChatPDF – делает саммари PDF файлов, Vectorizer – конфертирует в векторные изображения картинки.

А еще есть VocalRemover, когда я искал у него инвестиции или хоть что-то, обратил внимание на то, что у него на странице в Tracxn указано, что он из Москвы. Ух ты, топ-30 GenAI Web Service сделали выходцы, круто! Я постарался найти, кто сделал, но с ходу не получилось – нет и информации об инвестициях, наверное, bootstrapped. Тут лучше @theedinorogblog лучше в таких вещах, может быть, Дима возьмется найти и взять интервью у создателя.

👉 Ссылка на статью a16z: https://a16z.com/100-gen-ai-apps/

@proVenture

#ai #research #trends

a16z выпустили обновление своего списка топ-50 веб сервисов и топ-50 приложений в области GenAI. Предыдущий список был 6 месяцев назад, и за это время многое изменилось, да.

Статья небольшая, ее прикольно просто пролистать. Можно просто вдыхать FOMO, чувствовать его пальцами через клавиатуру.

1/ Давайте оставлю несколько наблюдений, которые я для себя вывел, изучая этот список и статью:

▪️Топ-50 веб и топ-50 мобильных приложений практически все разные (только несколько пересечений);

▪️22 новичка в списке топ-50 веб сервисов (обновился на 40%);

▪️GPT в разном виде участвует в 3 их топ-5 приложений: ChatGPT, Microsoft Edge, Bing;

▪️2M разработчиков делают продукты на базе API от OpenAI;

▪️50% веб сервисов и 52% приложений помогают с созданием или редактированием контента;

▪️AI Companions используются чаще всего: ~180 сессий в месяц против <10 сессий по созданию или редактированию контента;

▪️Пользователь Character.AI имеет в среднем 298 сессий в месяц, Poly.AI – 74, хоть сколько-то близко Microsoft Edge, а у остальных значимо <50;

▪️Среди веб сервисов ChatGPT имеет >1.5B посещений в месяц, все остальные значимо <0.5B (ближайший Gemini с ~0.4B);

▪️Визуально значительно большее число веб сервисов родом из США, а приложений относительно больше из Европы или из Азии.

2/ Я пошел анализировать глубже, но хватило меня только на обработку 50 компаний из веб сегмента рейтинга, если кто-то хочет подобное сделать по приложенческой части, напишите, я опубликую. Итак, чего интересного:

▪️Этот коллективный топ-50 включает только 1 сервис корпорации (Gemini), остальные – частные (если считать таковым OpenAI, но пока вроде да);

▪️Из 49 частных 24 компании не поднимали финансирование вовсе, то есть, ПОЛОВИНА. Не совсем правильно считать это компаниями в принципе, действительно, на коленке сделанные пет- проекты, которые генерят по крайней мере пользовательский трафик, круто!

▪️Всего эти топ-50 подняли $20.4B инвестиций (с учетом OpenAI и Anthropic) и $1.5B без учета OpenAI и Anthropic. Poe – это часть Quora, но считаем, что раунд $75M пошел на это решение, остальное от Quora не считаем;

4/ Отдельно я вот чего заметил – чем ниже мы опускаемся в рейтинге, тем более простые и прикольные для повседневного использования сервисы всплывают. Как правило они и бесплатные еще. Photomyne – убирает фон с фоток, ChatPDF – делает саммари PDF файлов, Vectorizer – конфертирует в векторные изображения картинки.

А еще есть VocalRemover, когда я искал у него инвестиции или хоть что-то, обратил внимание на то, что у него на странице в Tracxn указано, что он из Москвы. Ух ты, топ-30 GenAI Web Service сделали выходцы, круто! Я постарался найти, кто сделал, но с ходу не получилось – нет и информации об инвестициях, наверное, bootstrapped. Тут лучше @theedinorogblog лучше в таких вещах, может быть, Дима возьмется найти и взять интервью у создателя.

👉 Ссылка на статью a16z: https://a16z.com/100-gen-ai-apps/

@proVenture

#ai #research #trends

{kind=link}

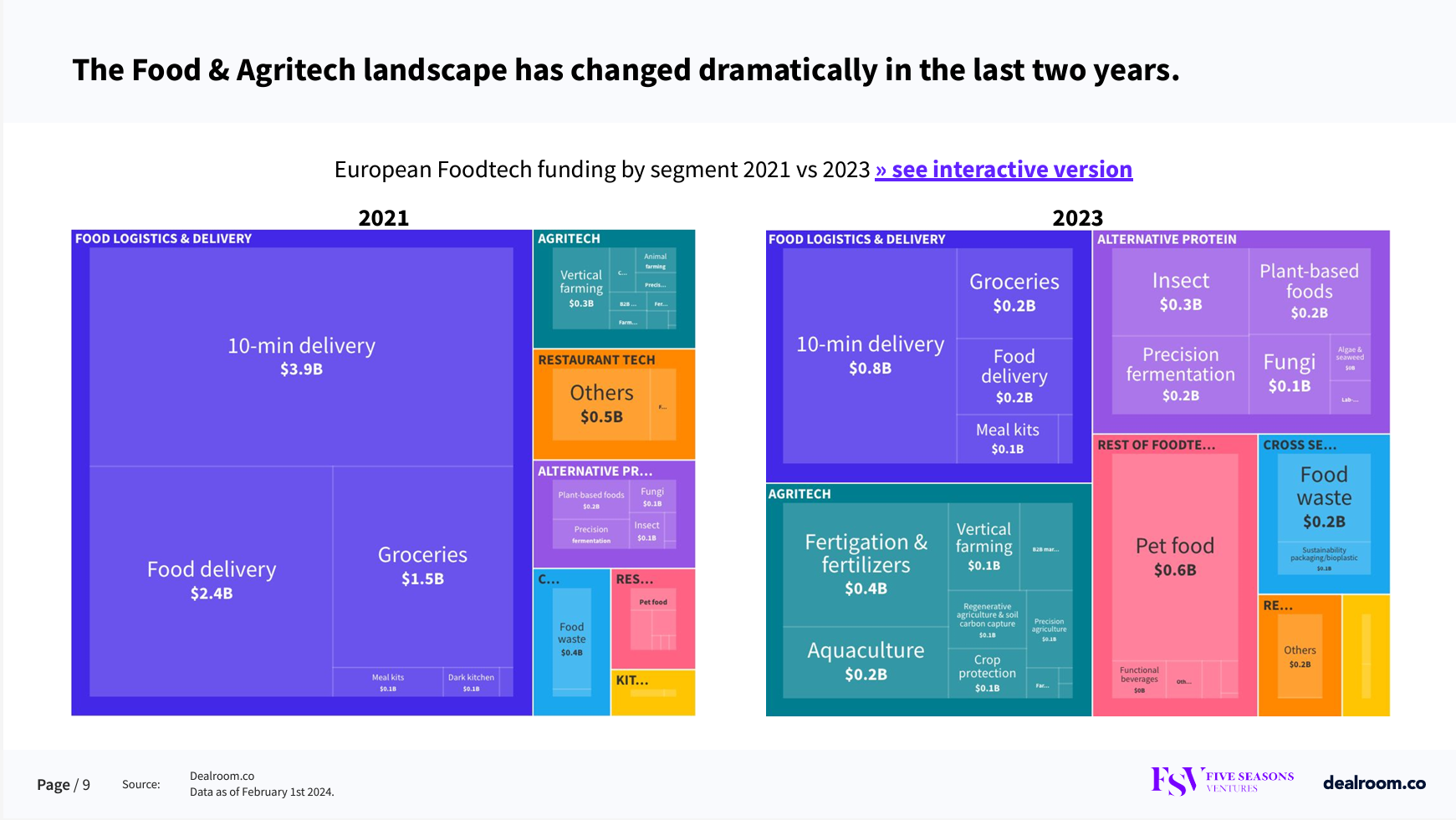

🥗 The State of European Foodtech 2024.

Полистал я немного отчет от Dearoom на тему фудтека. Почитайте детальнее сами, но я вам отмечу несколько моментов, которые удивили меня.

1/ VC инвестиции упали на 37% до $4.5B, при этом 54% инвестиций пришлось на b2b модели (в 2020 году было 55%, но в 2021 только 21% приходился на b2b);

2/ Топовые сегменты – альтернативный протеин, pets, аквакультуры. Посмотрите на график, в топе уже никакой 10-min delivery, хотя в 2021 она была в топе;

3/ топ-5 из топ-10 seed footech investors

▪️SFC Capital: 15;

▪️EIC Fund: 13;

▪️Antler: 9;

▪️FoodLabs: 8;

▪️Bpifrance: 7.

4/ топ-5 из топ-10 Series A foodtech investors:

▪️Five Seasons Ventures: 6;

▪️Demeter Partners: 6;

▪️HV Capital: 5;

▪️Business Growth Fund/Astanor Ventures/DSM Ventures/ENISA: 4.

5/ Любопытно, что в топовых инвесторах практически нет больших брендов. Только специалисты остались на рынке.

👉 Читайте детали в отчете [на 28 страниц] по ссылке: https://dealroom.co/reports/the-state-of-european-foodtech-2024

@proVenture

#foodtech #research

Полистал я немного отчет от Dearoom на тему фудтека. Почитайте детальнее сами, но я вам отмечу несколько моментов, которые удивили меня.

1/ VC инвестиции упали на 37% до $4.5B, при этом 54% инвестиций пришлось на b2b модели (в 2020 году было 55%, но в 2021 только 21% приходился на b2b);

2/ Топовые сегменты – альтернативный протеин, pets, аквакультуры. Посмотрите на график, в топе уже никакой 10-min delivery, хотя в 2021 она была в топе;

3/ топ-5 из топ-10 seed footech investors

▪️SFC Capital: 15;

▪️EIC Fund: 13;

▪️Antler: 9;

▪️FoodLabs: 8;

▪️Bpifrance: 7.

4/ топ-5 из топ-10 Series A foodtech investors:

▪️Five Seasons Ventures: 6;

▪️Demeter Partners: 6;

▪️HV Capital: 5;

▪️Business Growth Fund/Astanor Ventures/DSM Ventures/ENISA: 4.

5/ Любопытно, что в топовых инвесторах практически нет больших брендов. Только специалисты остались на рынке.

👉 Читайте детали в отчете [на 28 страниц] по ссылке: https://dealroom.co/reports/the-state-of-european-foodtech-2024

@proVenture

#foodtech #research

{kind=link}