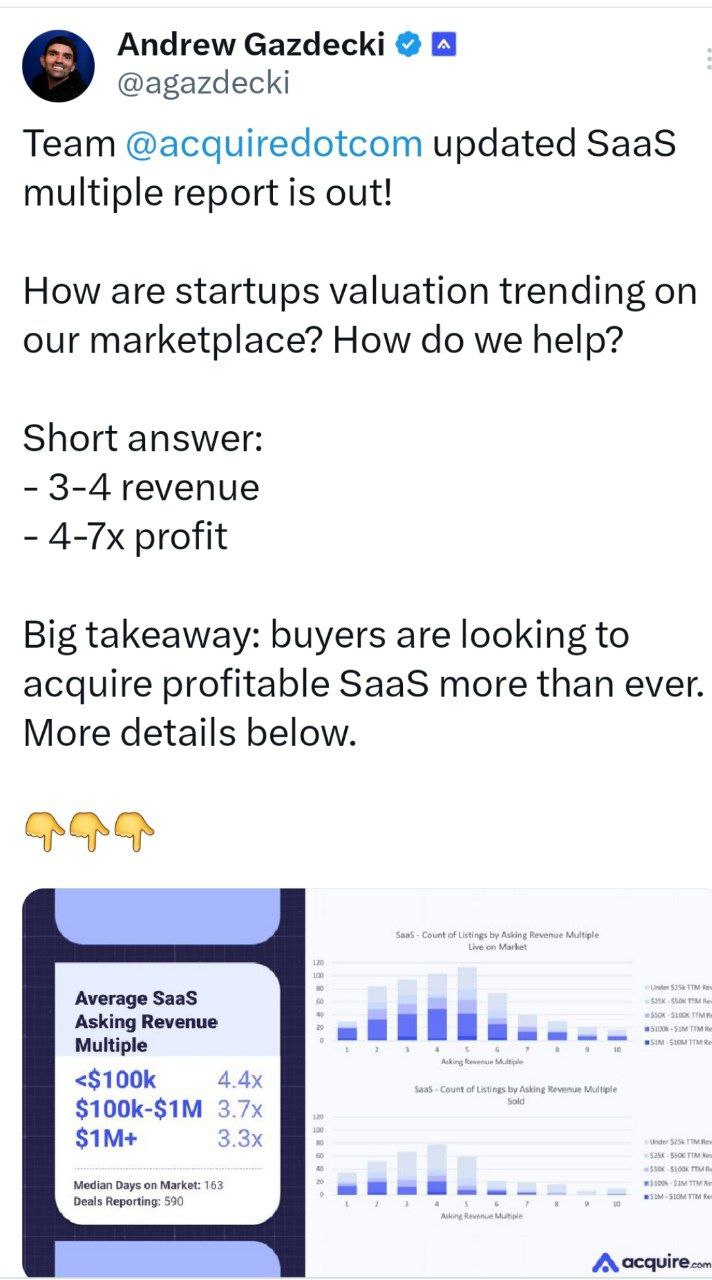

🔥 За сколько можно продать свой SaaS бизнес?

Сервис acquire.com, на котором продаются и покупаются относительно небольшие подписочные (в основном) бизнесы, как оказалось, делает отчеты по мультипликаторам сделок.

Я очень рад, что наткнулся на этот отчет, потому что для меня условные Pitchbook или Crunchbase – это средняя температура по рынку, Carta – верхний слой, а Acquire – нижний. Важно понимать, на что можешь рассчитывать, если продаешь bootstrapped бизнес или бизнес без каких-то крутых инвесторов на борту или больших банкиров, которые стараются задрать тебе стоимость.

Если честно, я этот отчет смотрю немного криво, потому что X не открывается с браузера, но надеюсь, что у вас откроется. Если что, приложение вроде работает, открывайте с телефона. Я нашел два отчета, за 1Q 2023 и новый от сентября. Назовем его Q2 2023.

1/ Общий саммари – фаундер acquire.com Эндрю Газдецки пишет, что его впечатление следующее:

▪️3-4х выручки;

▪️4-7х прибыли;

▪️Да, покупатели смотрят на прибыльные бизнесы.

Далее уже по страницам отчета...

2/ Average SaaS Revenue Multiple (полагаю, что в зависимости от выручки):

Asking:

▪️<$100K: 5.5x (Q1'23) => 🟡 4.4x (Q2'23);

▪️$100K-$1M: 5.9x (Q1'23) => 🔴 3.7x (Q2'23);

▪️>$1M: 4.9x (Q1'23) => 🔴 3.3x (Q2'23);

Confirmed:

▪️<$100K: 1.8x (Q1'23) => 🟢 2.6x (Q2'23);

▪️$100K-$1M: 1.0x (Q1'23) => 🟢 1.9x (Q2'23);

▪️>$1M: 0.7x (Q1'23) => 🟢 2.3x (Q2'23);

3/ Вот это данные! Получается, что в начале года фаундеры ожидали гораздо более высоких оценок, а покупатели их опускали просто в подвал. Сейчас ожидания припали, но и разница между ожиданием и реальностью тоже, и реальность даже улучшилась.

4/ А что с прибылью. Average Profit Multiple:

Asking:

▪️<$100K: 6.1x (Q2'23);

▪️$100K-$1M: 6.8x (Q2'23).

Confirmed:

▪️<$100K: 4.8x (Q2'23);

▪️$100K-$1M: 6.7x (Q2'23).

5/ А с прибылью ситуация немного другая. Реальность оказывается достаточно близка к ожиданиям.

6/ К слову, в отчете за 1Q'23 есть еще данные по мультипликаторам к выручке других типов бизнесов: eCommerce, Marketplace, Shopify SaaS, Agency business. Посмотрите, кому интересно.

Не знаю, как вы, а я очень доволен находкой такого отчета. Мультипликаторы небольшие, журавля в небе не поймаешь, конечно, но планировать надо исходя из реалистичных ожиданий.

👉 Ссылка на X’s с Q2'23: https://x.com/agazdecki/status/1703747774507090267

👉 Ссылка на пост в Linkedin с Q1'23: https://www.linkedin.com/posts/agazdecki_acquirecom-multiples-report-q1-2023-activity-7048259475765424129-BBYB/

@proVenture

#trends #howtovc

Сервис acquire.com, на котором продаются и покупаются относительно небольшие подписочные (в основном) бизнесы, как оказалось, делает отчеты по мультипликаторам сделок.

Я очень рад, что наткнулся на этот отчет, потому что для меня условные Pitchbook или Crunchbase – это средняя температура по рынку, Carta – верхний слой, а Acquire – нижний. Важно понимать, на что можешь рассчитывать, если продаешь bootstrapped бизнес или бизнес без каких-то крутых инвесторов на борту или больших банкиров, которые стараются задрать тебе стоимость.

Если честно, я этот отчет смотрю немного криво, потому что X не открывается с браузера, но надеюсь, что у вас откроется. Если что, приложение вроде работает, открывайте с телефона. Я нашел два отчета, за 1Q 2023 и новый от сентября. Назовем его Q2 2023.

1/ Общий саммари – фаундер acquire.com Эндрю Газдецки пишет, что его впечатление следующее:

▪️3-4х выручки;

▪️4-7х прибыли;

▪️Да, покупатели смотрят на прибыльные бизнесы.

Далее уже по страницам отчета...

2/ Average SaaS Revenue Multiple (полагаю, что в зависимости от выручки):

Asking:

▪️<$100K: 5.5x (Q1'23) => 🟡 4.4x (Q2'23);

▪️$100K-$1M: 5.9x (Q1'23) => 🔴 3.7x (Q2'23);

▪️>$1M: 4.9x (Q1'23) => 🔴 3.3x (Q2'23);

Confirmed:

▪️<$100K: 1.8x (Q1'23) => 🟢 2.6x (Q2'23);

▪️$100K-$1M: 1.0x (Q1'23) => 🟢 1.9x (Q2'23);

▪️>$1M: 0.7x (Q1'23) => 🟢 2.3x (Q2'23);

3/ Вот это данные! Получается, что в начале года фаундеры ожидали гораздо более высоких оценок, а покупатели их опускали просто в подвал. Сейчас ожидания припали, но и разница между ожиданием и реальностью тоже, и реальность даже улучшилась.

4/ А что с прибылью. Average Profit Multiple:

Asking:

▪️<$100K: 6.1x (Q2'23);

▪️$100K-$1M: 6.8x (Q2'23).

Confirmed:

▪️<$100K: 4.8x (Q2'23);

▪️$100K-$1M: 6.7x (Q2'23).

5/ А с прибылью ситуация немного другая. Реальность оказывается достаточно близка к ожиданиям.

6/ К слову, в отчете за 1Q'23 есть еще данные по мультипликаторам к выручке других типов бизнесов: eCommerce, Marketplace, Shopify SaaS, Agency business. Посмотрите, кому интересно.

Не знаю, как вы, а я очень доволен находкой такого отчета. Мультипликаторы небольшие, журавля в небе не поймаешь, конечно, но планировать надо исходя из реалистичных ожиданий.

👉 Ссылка на X’s с Q2'23: https://x.com/agazdecki/status/1703747774507090267

👉 Ссылка на пост в Linkedin с Q1'23: https://www.linkedin.com/posts/agazdecki_acquirecom-multiples-report-q1-2023-activity-7048259475765424129-BBYB/

@proVenture

#trends #howtovc

{kind=link}

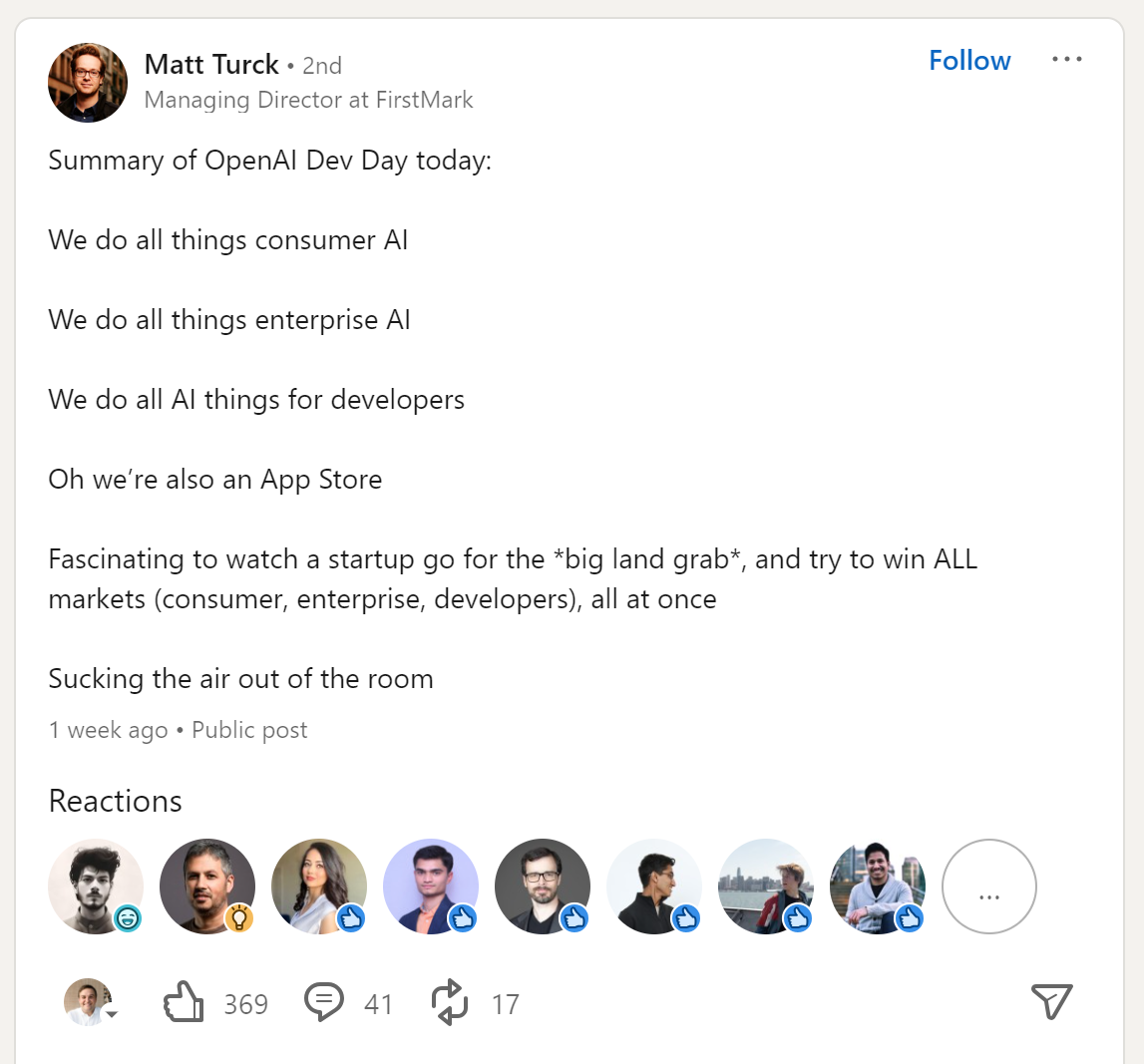

🤖 Summary of OpenAI DevDay.

Так, давайте выдохнем. Только ленивый не писал про DevDay от OpenAI. Честно признаться, у меня не было времени посмотреть все, но я кое-что почитал и частично посмотрел. Мы не будем первооткрывателями тут, поэтому хочу небольшое саммари и рефлексию оставить для себя и для вас.

Начну с того, что обращу внимание на приложенный рисунок– это самое честное саммари от Мэтта Тарка из FirstMark. Ирония – это попытка для нас с вами избежать чувства FOMO. Давайте начнем с нее.

1/ OpenAI делает, конечно, нечто достаточно грандиозное. Да, похоже на революцию, ощущение не покидает, что для этого практически все есть.

2/ Насколько это грандиозно сейчас? Похоже, что еще нет, но мы близко. Разговор про то, что бизнес многих стартапов умер после презентации OpenAI скорее разгоняют для красного словца, хотя в отдельных случаях это верно. Например, надстройки над OpenAI действительно наглотались пыли. Но разве это было изначально дальновидно? Это все же не стартапы, а pet projects, многих solopreneurs потрепало изрядно, соглашусь.

3/ Далее к сути. Супер-короткое саммари, что вообще там было, которое я вытянул с Reddit.

▪️Context length extended to 128k (roughly 300 pages).

▪️Better memory retrieval across a longer span of time.

▪️4 new APIs: DALLE-3, GPT-4-vision, TTS (speech synthesis), and Whisper V3 (speech recognition).

▪️GPT-4 Turbo, a more intelligent iteration, confirmed as superior to GPT-4.

▪️GPT-4 Turbo pricing significantly reduced, about 3 times less expensive than GPT-4. Input and output tokens are respectively 3× and 2× less expensive than GPT-4. It’s available now to all developers in preview.

▪️Improved JSON handling (via JSON mode) and function invocation for more sophisticated control.

▪️Doubled rate limits with the option to request increases in account settings.

▪️Built-in retrieval-augmented generation (RAG) and knowledge current as of April 2023.

▪️Whisper V3 to be open-sourced and added to the API suite.

▪️Copyright Shield initiative to cover legal fees for copyright-related issues.

▪️Ability to create your own, custom "GPTs".

▪️Assistants API and new tools (Retrieval, Code Interpreter).

▪️3.5 Turbo 16k now cheaper than old 4k. 0.003c per 1k in / 0.004c per 1k out.

4/ Самые полезные ссылки из тех, что я видел:

👉 OpenAI: New models and developer products announced at DevDay

👉 Techcrunch: Everything announced at OpenAI’s first developer event

👉 Medium: The Ultimate Summary of OpenAI Dev Day 2023

👉 Barsee on X: OpenAI hust dropped a HUGE update [там очень классные короткие видео из самой презентации OpenAI]

👉 Rowan Cheung on X: Here are 12 shocking things people have already built [таких постов очень много, но тут уже примеры простых юз кейсов, в которых люди уже успели ПРИМЕНИТЬ новые фишки]

5/ Если захотите посмотреть, то можете посмотреть все, но чтобы почувствовать флер, советую посмотреть хотя бы Opening Keynote, ссылка на YouTube тут.

6/ А еще ниже в посте прикладываю вырезку из поста Заина Кана, который много пишет про AI. Если совсем нет времени, посмотрите только это – как собрать свой GPT в течение 5 минут. Впечатляет…

@proVenture

#ai #trends

Так, давайте выдохнем. Только ленивый не писал про DevDay от OpenAI. Честно признаться, у меня не было времени посмотреть все, но я кое-что почитал и частично посмотрел. Мы не будем первооткрывателями тут, поэтому хочу небольшое саммари и рефлексию оставить для себя и для вас.

Начну с того, что обращу внимание на приложенный рисунок– это самое честное саммари от Мэтта Тарка из FirstMark. Ирония – это попытка для нас с вами избежать чувства FOMO. Давайте начнем с нее.

1/ OpenAI делает, конечно, нечто достаточно грандиозное. Да, похоже на революцию, ощущение не покидает, что для этого практически все есть.

2/ Насколько это грандиозно сейчас? Похоже, что еще нет, но мы близко. Разговор про то, что бизнес многих стартапов умер после презентации OpenAI скорее разгоняют для красного словца, хотя в отдельных случаях это верно. Например, надстройки над OpenAI действительно наглотались пыли. Но разве это было изначально дальновидно? Это все же не стартапы, а pet projects, многих solopreneurs потрепало изрядно, соглашусь.

3/ Далее к сути. Супер-короткое саммари, что вообще там было, которое я вытянул с Reddit.

▪️Context length extended to 128k (roughly 300 pages).

▪️Better memory retrieval across a longer span of time.

▪️4 new APIs: DALLE-3, GPT-4-vision, TTS (speech synthesis), and Whisper V3 (speech recognition).

▪️GPT-4 Turbo, a more intelligent iteration, confirmed as superior to GPT-4.

▪️GPT-4 Turbo pricing significantly reduced, about 3 times less expensive than GPT-4. Input and output tokens are respectively 3× and 2× less expensive than GPT-4. It’s available now to all developers in preview.

▪️Improved JSON handling (via JSON mode) and function invocation for more sophisticated control.

▪️Doubled rate limits with the option to request increases in account settings.

▪️Built-in retrieval-augmented generation (RAG) and knowledge current as of April 2023.

▪️Whisper V3 to be open-sourced and added to the API suite.

▪️Copyright Shield initiative to cover legal fees for copyright-related issues.

▪️Ability to create your own, custom "GPTs".

▪️Assistants API and new tools (Retrieval, Code Interpreter).

▪️3.5 Turbo 16k now cheaper than old 4k. 0.003c per 1k in / 0.004c per 1k out.

4/ Самые полезные ссылки из тех, что я видел:

👉 OpenAI: New models and developer products announced at DevDay

👉 Techcrunch: Everything announced at OpenAI’s first developer event

👉 Medium: The Ultimate Summary of OpenAI Dev Day 2023

👉 Barsee on X: OpenAI hust dropped a HUGE update [там очень классные короткие видео из самой презентации OpenAI]

👉 Rowan Cheung on X: Here are 12 shocking things people have already built [таких постов очень много, но тут уже примеры простых юз кейсов, в которых люди уже успели ПРИМЕНИТЬ новые фишки]

5/ Если захотите посмотреть, то можете посмотреть все, но чтобы почувствовать флер, советую посмотреть хотя бы Opening Keynote, ссылка на YouTube тут.

6/ А еще ниже в посте прикладываю вырезку из поста Заина Кана, который много пишет про AI. Если совсем нет времени, посмотрите только это – как собрать свой GPT в течение 5 минут. Впечатляет…

@proVenture

#ai #trends

{kind=link}

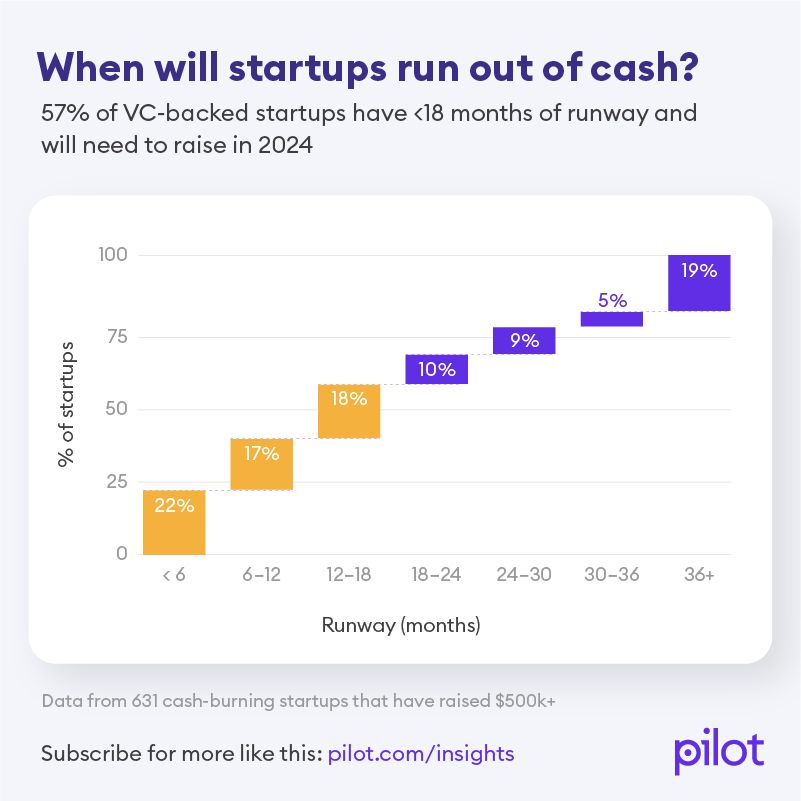

~60% стартапов должны будут поднимать раунд в 2024 году.

Буквально вчера был на стриме у Макса и Якова из cats.vc и мы там обсуждали, когда же будет оттепель на венчурном рынке, и с разных сторон пришли к выводу, что 2024 год будет очень показательным. Почему именно следующий год будет определяющим?

Как раз в тему график от Васима Даера, основателя tax & bookkeeping юникорна Pilot, который показал, сколько денег (какой runway) остался у стартапов, которые пользуются сервисом. Выборка из 631 компании, которые подняли $500K+ и находятся на стадии активного берна.

По групам получается так:

▪️< 6m: 22%

▪️6-12m: 17%

▪️12-18m: 18%

▪️18-24m: 10%

▪️24-30m: 9%

▪️30-36m: 5%

▪️>36m: 19%

Кумулятивно:

▪️<6m: 22%

▪️<12m: 39%

▪️<18m: 57%

▪️<12m: 67%

▪️<30m: 76%

▪️<36m: 81%.

И в чем же наблюдения:

🔹 Поскольку у ~60% стартапов остается денег на 18m и меньше, а у ~40% стартапов сейчас денег на 12м и не более, то в 2024 году все они будут вынуждены поднимать. Вот тогда-то мы и узнаем, что с рынком происходит.

🔹Отмечу, что ~20% стартапов имеют запас ликвидности более 3 лет (!). Это говорит о том, что они подняли либо раунды, либо венчурный долг на очень большой путь и подсушились сейчас. Такие стартапы точно устоят, но потом перезапускать рост будет сложно.

🔹 Все еще самая популярная индивидуальная категория – стартапы, у которых осталось денег на <6m (22%). Пусть и не сильно выделяется, но еще немного и это значит, что четверть (!) стартапов должны все бросать и поднимать раунды.

@proVenure

https://www.linkedin.com/feed/update/urn:li:activity:7130955204782391296/

#research #trends #howtovc

Буквально вчера был на стриме у Макса и Якова из cats.vc и мы там обсуждали, когда же будет оттепель на венчурном рынке, и с разных сторон пришли к выводу, что 2024 год будет очень показательным. Почему именно следующий год будет определяющим?

Как раз в тему график от Васима Даера, основателя tax & bookkeeping юникорна Pilot, который показал, сколько денег (какой runway) остался у стартапов, которые пользуются сервисом. Выборка из 631 компании, которые подняли $500K+ и находятся на стадии активного берна.

По групам получается так:

▪️< 6m: 22%

▪️6-12m: 17%

▪️12-18m: 18%

▪️18-24m: 10%

▪️24-30m: 9%

▪️30-36m: 5%

▪️>36m: 19%

Кумулятивно:

▪️<6m: 22%

▪️<12m: 39%

▪️<18m: 57%

▪️<12m: 67%

▪️<30m: 76%

▪️<36m: 81%.

И в чем же наблюдения:

🔹 Поскольку у ~60% стартапов остается денег на 18m и меньше, а у ~40% стартапов сейчас денег на 12м и не более, то в 2024 году все они будут вынуждены поднимать. Вот тогда-то мы и узнаем, что с рынком происходит.

🔹Отмечу, что ~20% стартапов имеют запас ликвидности более 3 лет (!). Это говорит о том, что они подняли либо раунды, либо венчурный долг на очень большой путь и подсушились сейчас. Такие стартапы точно устоят, но потом перезапускать рост будет сложно.

🔹 Все еще самая популярная индивидуальная категория – стартапы, у которых осталось денег на <6m (22%). Пусть и не сильно выделяется, но еще немного и это значит, что четверть (!) стартапов должны все бросать и поднимать раунды.

@proVenure

https://www.linkedin.com/feed/update/urn:li:activity:7130955204782391296/

#research #trends #howtovc

{kind=link}

🤖 OpenAI: вернуть нельзя уволить.

Как и многие из вас, я читал все выходные про OpenAI. Новости, мнения, теории заговора. К сожалению, ситуация не разрешилась, поэтому нельзя подводить итоги. Но не сказать нельзя.

1/ Начнем с того, что же происходило. Читаем тут:

▪️Сам текст пресс-релиза об увольнении.

▪️Самые четкие по описанию событий посты были у @theedinorogblog (раз, два, три и четыре уже как часть подборки новостей).

▪️В канале @forklog по хэштегу #openai также можно открутить хронологию событий.

▪️Самые крутые саммари по версиям были у @denissexy (тут текстом) и у @cryptoessay (тут классная картинка)

2/ Где следить за новостями оперативно? Помимо всяких более новостных канальчиков есть

▪️Emily Chang (Bloomberg).

▪️Kate Clark (The Information).

3/ Теперь время для небольшой рефлексии:

▪️То, что все происходит так быстро, не должно вводить в заблуждение. В американской практике это часто встречается. Однако такая волатильность говорит о том, что совокупность того, что сделано с тем, как сделано было ошибкой – инсайдеры могут всегда говорить, но крайне редко могут встретиться публичные комментарии инвесторов о том, что они против.

▪️Задумайтесь, что такой бардак происходит с компанией, которая стоит на передовой технологической мысли. Не знаю, вернется ли Сэм или нет, но Сэм и Илья вряд ли смогут работать в будущем, и уход любого из компании – это огромная потеря, которую не просто так восполнить.

▪️Картинка к посту – это структура компании и управления из твита Jason Calacanis. OpenAI – non-profit организация. Борд – независимый, инвесторы – в дочерней компании, Microsoft – вообще во “внучке”. У инвесторов нет ни одного места в совете директоров, вообще никакого влияния. Кстати, доли в бизнесе у членов борда тоже нет. Это вас может навести на мысль о том, как такое вообще могло произойти. Да вообще все что угодно могло произойти.

▪️Отдельно посмотрите, кто был на борде: Сэм, Грег, Илья и 3 независимых директора (CEO Quora и 2 рисечера по сути). В результате один член борда задумал дебош и все, уже провернули увольнение века, которое уже сравнивают с увольнением Джоббса.

▪️Не факт, что инвесторы могли бы поступить лучше, просто решение, вероятно, было бы более подготовленным.

▪️Да, есть с нами теперь навсегда останутся прикольные перки типа “парень из Нижнего Новгорода уволил CEO самой передовой компании” или “Даже $10B инвестиция не может заставить пользоваться MS Teams вместо Google Meet”.

4/ Отдельно скажу то, про что мало кто пишет. При любом исходе этого мероприятия, борд своими руками уничтожил десятки миллиардов shareholder value. И тех, кто инвестировал в капитал, и тех, кто покупал акции на вторичном рынке (а такое тоже было). А еще сильно дисконтировал если не обнулил опционы сотрудников по крайней мере по состоянию “на сейчас”. То есть, инвесторам и сотрудникам тоже надо принимать во внимание такие вещи, а не только то, насколько крутая компания.

В общем, будем следить за развитием ситуации.

❗️P.S. Борд OpenAI нанял Эмметта Шира (ex-Twitch), а Сэм и Грег присоединятся к Microsoft для того, чтобы “lead new advanced AI research team”. То есть, камбек все же (пока) не случился.

@proVenture

#ai #trends #оффтоп

Как и многие из вас, я читал все выходные про OpenAI. Новости, мнения, теории заговора. К сожалению, ситуация не разрешилась, поэтому нельзя подводить итоги. Но не сказать нельзя.

1/ Начнем с того, что же происходило. Читаем тут:

▪️Сам текст пресс-релиза об увольнении.

▪️Самые четкие по описанию событий посты были у @theedinorogblog (раз, два, три и четыре уже как часть подборки новостей).

▪️В канале @forklog по хэштегу #openai также можно открутить хронологию событий.

▪️Самые крутые саммари по версиям были у @denissexy (тут текстом) и у @cryptoessay (тут классная картинка)

2/ Где следить за новостями оперативно? Помимо всяких более новостных канальчиков есть

▪️Emily Chang (Bloomberg).

▪️Kate Clark (The Information).

3/ Теперь время для небольшой рефлексии:

▪️То, что все происходит так быстро, не должно вводить в заблуждение. В американской практике это часто встречается. Однако такая волатильность говорит о том, что совокупность того, что сделано с тем, как сделано было ошибкой – инсайдеры могут всегда говорить, но крайне редко могут встретиться публичные комментарии инвесторов о том, что они против.

▪️Задумайтесь, что такой бардак происходит с компанией, которая стоит на передовой технологической мысли. Не знаю, вернется ли Сэм или нет, но Сэм и Илья вряд ли смогут работать в будущем, и уход любого из компании – это огромная потеря, которую не просто так восполнить.

▪️Картинка к посту – это структура компании и управления из твита Jason Calacanis. OpenAI – non-profit организация. Борд – независимый, инвесторы – в дочерней компании, Microsoft – вообще во “внучке”. У инвесторов нет ни одного места в совете директоров, вообще никакого влияния. Кстати, доли в бизнесе у членов борда тоже нет. Это вас может навести на мысль о том, как такое вообще могло произойти. Да вообще все что угодно могло произойти.

▪️Отдельно посмотрите, кто был на борде: Сэм, Грег, Илья и 3 независимых директора (CEO Quora и 2 рисечера по сути). В результате один член борда задумал дебош и все, уже провернули увольнение века, которое уже сравнивают с увольнением Джоббса.

▪️Не факт, что инвесторы могли бы поступить лучше, просто решение, вероятно, было бы более подготовленным.

▪️Да, есть с нами теперь навсегда останутся прикольные перки типа “парень из Нижнего Новгорода уволил CEO самой передовой компании” или “Даже $10B инвестиция не может заставить пользоваться MS Teams вместо Google Meet”.

4/ Отдельно скажу то, про что мало кто пишет. При любом исходе этого мероприятия, борд своими руками уничтожил десятки миллиардов shareholder value. И тех, кто инвестировал в капитал, и тех, кто покупал акции на вторичном рынке (а такое тоже было). А еще сильно дисконтировал если не обнулил опционы сотрудников по крайней мере по состоянию “на сейчас”. То есть, инвесторам и сотрудникам тоже надо принимать во внимание такие вещи, а не только то, насколько крутая компания.

В общем, будем следить за развитием ситуации.

❗️P.S. Борд OpenAI нанял Эмметта Шира (ex-Twitch), а Сэм и Грег присоединятся к Microsoft для того, чтобы “lead new advanced AI research team”. То есть, камбек все же (пока) не случился.

@proVenture

#ai #trends #оффтоп

{kind=link}

Когда включать монетизацию?

Сейчас необычный для меня пост – хочу подчеркнуть непопулярное мнение и в какой-то мере развенчать миф, который достаточно часто мне приводили в попытках подтвердить правильность мнения популярного: “consumer startups должны сначала нарастить пользователей, активность, лояльность (список продолжите), а уже потом включать монетизацию”.

1/ Чтобы у вас было понимание лучше, так вот это достаточно популярный нарратив. Статьи на тему от Андрю Чена (a16z) и Джейсона Калаканиса (всеми нами известный ангел инвестор):

👉 Why it’s smart for consumer startups to grow first and make money later.

👉 When Should You 'Turn On' Revenue With Your Startup?.

2/ Что это означает на практике для меня, как для инвестора?

Ко мне приходят фаундеры, которые часто говорят – мы хотим нарастить базу своего приложения до “10М” пользователей (обычно называют разные цифры от 1М до 10М), а уже потом мы включим монетизацию. То есть, мы сначала обкатаем продукт, получим фидбэк, улучшим его, потом выработаем привычку у пользователей, а уже после этого предложим им платить. Расчет на то, что на бесплатный продукт будут приходить больше пользователей, чем на платный, а потом за счет уже сформированной привычки конверсия в платных пользователей будет выше.

3/ Почему мне казалось это не совсем верным как с позиции инвестора, так и с позиции фаундера?

▪️Такой бизнес сложнее оценить, потому что надо сделать предположения как об экономике пользователей, так и о том, как эту экономику будет оценивать рынок. Двойная неопределенность. Чувствуешь, что не стоит приложение с 10М пользователями “ноль”, но сколько стоит, раз выручки не зарабатывает? Фаундерам гораздо сложнее найти инвесторов, которые поверят в их оценку.

▪️Сложнее понять, кто целевой платящий клиент. Поскольку в итоге задача бизнеса – это заработать денег, то достаточно долго определять принадлежность пользователя именно к своей целевой платящей аудитории придется по косвенным признакам, что увеличивает риск ошибки. Платные пользователи могут хотеть чего-то иного, нежели бесплатные.

▪️На масштабе в любом случае придется привлекать клиентов, которые должны будут платить сразу. Если есть амбиции сделать х10 или х100, то не получится все время заниматься только early adopter’ами. В этом случае вас может ждать резкое ухудшение экономики.

▪️Отсутствие монетизации приводит к тому, что необходимые средства нужно будет брать из других источников – например, привлекать больше инвестиций в будущем. Это размоет текущего инвестора больше, соответственно, надо либо больше докладывать, либо рассчитывать на еще больший потенциал роста капитализации бизнеса, так как доля будет сокращаться сильнее.

4/ Большинство русскоязычных фаундеров приводили в пример Flo. Вон они, мол, были бесплатными, а потом как включились, и все стало хорошо. Но теперь есть “ответ Чемберлена” – CEO Flo Дмитрий Гурский на встрече с предпринимателями недавно сказал, что самой большой их ошибкой был поздний старт монетизации (об этом писал Кирилл Волошин, автор канала @by_startups). Шах и мат?

5/ Конечно нет, тут много нюансов, но я хочу обратить ваше внимание, что как минимум на текущем рынке сторонников подхода более ранней монетизации становится больше. А еще и примера с Flo больше нет. Для закрепления еще пара статей, но в сторону монетизации:

👉 3 Things You Should Focus On As An Early-Revenue Entrepreneur.

👉 6 key questions to guide your startup’s monetization strategy.

Вот такая мысль. Давно про это хотел написать, теперь собрался.

@proVenture

#howtovc #trends

Сейчас необычный для меня пост – хочу подчеркнуть непопулярное мнение и в какой-то мере развенчать миф, который достаточно часто мне приводили в попытках подтвердить правильность мнения популярного: “consumer startups должны сначала нарастить пользователей, активность, лояльность (список продолжите), а уже потом включать монетизацию”.

1/ Чтобы у вас было понимание лучше, так вот это достаточно популярный нарратив. Статьи на тему от Андрю Чена (a16z) и Джейсона Калаканиса (всеми нами известный ангел инвестор):

👉 Why it’s smart for consumer startups to grow first and make money later.

👉 When Should You 'Turn On' Revenue With Your Startup?.

2/ Что это означает на практике для меня, как для инвестора?

Ко мне приходят фаундеры, которые часто говорят – мы хотим нарастить базу своего приложения до “10М” пользователей (обычно называют разные цифры от 1М до 10М), а уже потом мы включим монетизацию. То есть, мы сначала обкатаем продукт, получим фидбэк, улучшим его, потом выработаем привычку у пользователей, а уже после этого предложим им платить. Расчет на то, что на бесплатный продукт будут приходить больше пользователей, чем на платный, а потом за счет уже сформированной привычки конверсия в платных пользователей будет выше.

3/ Почему мне казалось это не совсем верным как с позиции инвестора, так и с позиции фаундера?

▪️Такой бизнес сложнее оценить, потому что надо сделать предположения как об экономике пользователей, так и о том, как эту экономику будет оценивать рынок. Двойная неопределенность. Чувствуешь, что не стоит приложение с 10М пользователями “ноль”, но сколько стоит, раз выручки не зарабатывает? Фаундерам гораздо сложнее найти инвесторов, которые поверят в их оценку.

▪️Сложнее понять, кто целевой платящий клиент. Поскольку в итоге задача бизнеса – это заработать денег, то достаточно долго определять принадлежность пользователя именно к своей целевой платящей аудитории придется по косвенным признакам, что увеличивает риск ошибки. Платные пользователи могут хотеть чего-то иного, нежели бесплатные.

▪️На масштабе в любом случае придется привлекать клиентов, которые должны будут платить сразу. Если есть амбиции сделать х10 или х100, то не получится все время заниматься только early adopter’ами. В этом случае вас может ждать резкое ухудшение экономики.

▪️Отсутствие монетизации приводит к тому, что необходимые средства нужно будет брать из других источников – например, привлекать больше инвестиций в будущем. Это размоет текущего инвестора больше, соответственно, надо либо больше докладывать, либо рассчитывать на еще больший потенциал роста капитализации бизнеса, так как доля будет сокращаться сильнее.

4/ Большинство русскоязычных фаундеров приводили в пример Flo. Вон они, мол, были бесплатными, а потом как включились, и все стало хорошо. Но теперь есть “ответ Чемберлена” – CEO Flo Дмитрий Гурский на встрече с предпринимателями недавно сказал, что самой большой их ошибкой был поздний старт монетизации (об этом писал Кирилл Волошин, автор канала @by_startups). Шах и мат?

5/ Конечно нет, тут много нюансов, но я хочу обратить ваше внимание, что как минимум на текущем рынке сторонников подхода более ранней монетизации становится больше. А еще и примера с Flo больше нет. Для закрепления еще пара статей, но в сторону монетизации:

👉 3 Things You Should Focus On As An Early-Revenue Entrepreneur.

👉 6 key questions to guide your startup’s monetization strategy.

Вот такая мысль. Давно про это хотел написать, теперь собрался.

@proVenture

#howtovc #trends

Entrepreneur

When Should You 'Turn On' Revenue With Your Startup?

Savvy investors advise founders of consumer products to not worry about making money until they actually hit scale.

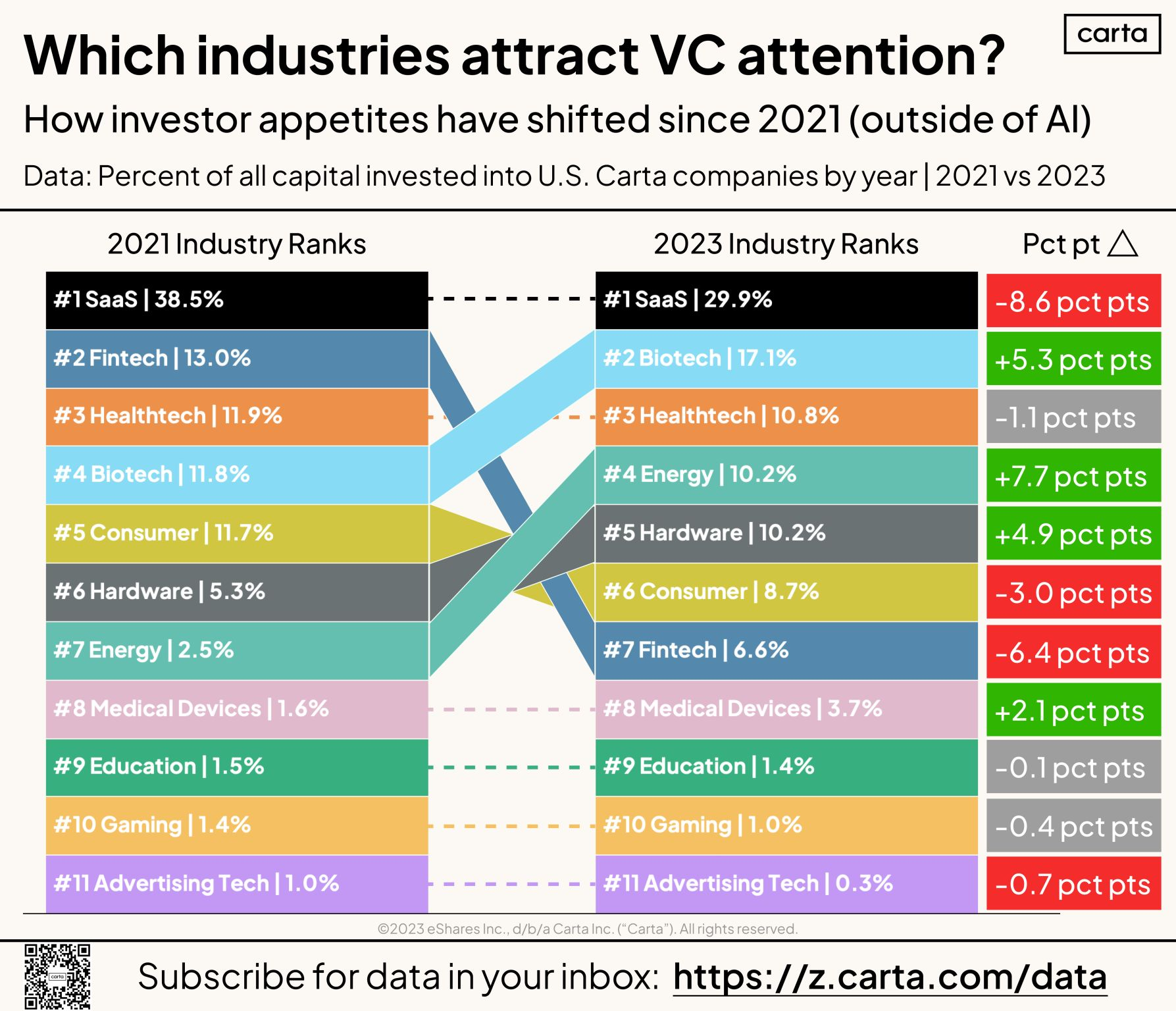

Which industries attract VC attention?

Carta сделала классную табличку со структурой венчурных инвестиций по вертикалям, а Питер Уолкер ее опубликовал у себя в Linkedin. Да, это только стартапы на платформе Carta, но их представление структуры мне очень нравится, потому что она реальная – то есть, эта структура похожа на реальные тезисы, в отличие от отчетов аналитических компаний типа CB Insights или KPMG. Там отрасли, к тому же они настолько плотно сжаты, что проще было бы сказать “инвестируем в компании” и дать одну цифру. Понять тренды нереально.

1/ Итак, долой прелюдии, что же получается в рейтинге топ-11 отраслей (в скобках места в 2021 году):

▪️#1 SaaS: 29.9% (1)

▪️#2 Biotech: 17.1% (4)

▪️#3 Healthtech: 10.8% (3)

▪️#4 Energy: 10.2% (7)

▪️#5 Hardware: 10.2% (6)

▪️#6 Consumer: 8.7% (5)

▪️#7 Fintech: 6.6% (2)

▪️#8 Medical Devices: 3.7% (8)

▪️#9 Education: 1.4% (9)

▪️#10 Gaming: 1.0% (10)

▪️#11 Advertising: 0.3% (11)

2/ Больше всего выросли и упали в % в структуре:

▪️#1 Energy +7.7%

▪️#2 Biotech +5.3%

▪️#3 Hardware + 4.9%

…

▪️#9 Consumer -3.0%

▪️#10 Fintech -6.4%

▪️#11 SaaS -8.6%

3/ Что любопытного?

🔹 SaaS все еще #1, но в структуре очень сильно потерял, что для меня удивительно по 2023 году, ощущения другие;

🔹 Fintech тоже сильно потерял в интересе, и сместился с #2 до #7;

В топ вышли более капиталоемкие отрасли типа Energy, Biotech, Hardware – это топы по структуре инвестиций. В этих отраслях по-другому нельзя, нужно много денег, поэтому они в топе не из-за повышения интереса, а из-за того, что в software и менее капиталоемкие отрасли можно сократить инвестиции, а тут нельзя, бизнес от них зависит гораздо больше. Так что рост от противного;

🔹 С другой стороны, в топ-11 отраслей есть сразу 3 сегмента, связанных со здравоохранением и медициной – Biotech, Healthtech, Medical Devices. Это факт, который тоже стоит отметить;

🔹 В списке нет интересных для меня категорий типа Marketplaces (SaaS же как модель есть), Cloud & Infrastructure. Нет Crypto в топе;

Отдельно отмечу, что данные без учета AI стартапов. Правильно ли их выделять в отдельную категорию – это отдельный разговор.

👉 Ссылка на пост: https://www.linkedin.com/posts/peterjameswalker_cartadata-venturecapital-startups-activity-7137840918040092682-xIQe

@proVenture

#trends #research #ai

Carta сделала классную табличку со структурой венчурных инвестиций по вертикалям, а Питер Уолкер ее опубликовал у себя в Linkedin. Да, это только стартапы на платформе Carta, но их представление структуры мне очень нравится, потому что она реальная – то есть, эта структура похожа на реальные тезисы, в отличие от отчетов аналитических компаний типа CB Insights или KPMG. Там отрасли, к тому же они настолько плотно сжаты, что проще было бы сказать “инвестируем в компании” и дать одну цифру. Понять тренды нереально.

1/ Итак, долой прелюдии, что же получается в рейтинге топ-11 отраслей (в скобках места в 2021 году):

▪️#1 SaaS: 29.9% (1)

▪️#2 Biotech: 17.1% (4)

▪️#3 Healthtech: 10.8% (3)

▪️#4 Energy: 10.2% (7)

▪️#5 Hardware: 10.2% (6)

▪️#6 Consumer: 8.7% (5)

▪️#7 Fintech: 6.6% (2)

▪️#8 Medical Devices: 3.7% (8)

▪️#9 Education: 1.4% (9)

▪️#10 Gaming: 1.0% (10)

▪️#11 Advertising: 0.3% (11)

2/ Больше всего выросли и упали в % в структуре:

▪️#1 Energy +7.7%

▪️#2 Biotech +5.3%

▪️#3 Hardware + 4.9%

…

▪️#9 Consumer -3.0%

▪️#10 Fintech -6.4%

▪️#11 SaaS -8.6%

3/ Что любопытного?

🔹 SaaS все еще #1, но в структуре очень сильно потерял, что для меня удивительно по 2023 году, ощущения другие;

🔹 Fintech тоже сильно потерял в интересе, и сместился с #2 до #7;

В топ вышли более капиталоемкие отрасли типа Energy, Biotech, Hardware – это топы по структуре инвестиций. В этих отраслях по-другому нельзя, нужно много денег, поэтому они в топе не из-за повышения интереса, а из-за того, что в software и менее капиталоемкие отрасли можно сократить инвестиции, а тут нельзя, бизнес от них зависит гораздо больше. Так что рост от противного;

🔹 С другой стороны, в топ-11 отраслей есть сразу 3 сегмента, связанных со здравоохранением и медициной – Biotech, Healthtech, Medical Devices. Это факт, который тоже стоит отметить;

🔹 В списке нет интересных для меня категорий типа Marketplaces (SaaS же как модель есть), Cloud & Infrastructure. Нет Crypto в топе;

Отдельно отмечу, что данные без учета AI стартапов. Правильно ли их выделять в отдельную категорию – это отдельный разговор.

👉 Ссылка на пост: https://www.linkedin.com/posts/peterjameswalker_cartadata-venturecapital-startups-activity-7137840918040092682-xIQe

@proVenture

#trends #research #ai

{kind=link}

🔥 500 Global Rise Report.

500 Global сделал прикольный отчет под названием Rise Report. Я сначала думал, что это про технологические тренды, но они сделали любопытный анализ, который пригодится потенциальным фаундерам (кто планирует новый бизнес) и также новым инвесторам (кто выбирает, где инвестировать). Это анализ стран и секторов внутри них, которые имеют наибольшую перспективу.

1/ Отчет сам по себе на 100+ страниц, и я не буду его описывать целиком, сфокусируюсь на нескольких интересных аспектах.

2/ Сам рейтинг экономик Rise выстроен на основе трех показателей:

▪️Рост ВВП выше 1.75% (выше США);

▪️Ранжирование по размеру ВВП;

▪️Политическая стабильность (исключили страны с политической стабильностью в персентиле >=2% по данным Мирового Банка).

3/ В итоге что получилось смотрите отчете. А топ-5 стран привожу ниже:

🇮🇳 #1 India;

🇨🇦 #2 Canada;

🇰🇷 #3 South Korea;

🇦🇺 #4 Australia;

🇲🇽 #5 Mexico.

Из любопытных других стран: 🇸🇦 #9 Саудовская Аравия, 🇮🇱 #17 Израиль, 🇦🇪 #19 ОАЭ, среди стран экс-СНГ есть только 🇰🇿 #29 Казахстан.

4/ 500 Global делает прикольный анализ этой группы стран – они растут быстрее США и Китая, они моложе, более “социальные”, но там ниже пенетрация финансовых сервисов, eCommerce и т.п. Классические паттерны возможностей.

5/ Из любопытного – эти страны также разделяют на high income и low income. Так вот, software как сегмент чаще всего самый большой и первый для уже развитых стран из выборки, а среди менее развитых – e-commerce. Смотрите рядом скриншоты двух слайдов в приложенном рисунке.

6/ 500 Global еще разбирают сектора в разрезе стран, Возьму Израиль для примера:

▪️25 компаний стоимостью $1B+ с совокупной капитализацией $61B;

▪️58% всего value это software;

▪️11% fintech, 5% healthcare, 3% logistics, 13% crypto.

7/ У них также есть Tearsheets по 30 странам с данными по экономике, населению, венчурным инвестициям и т.п.

Сам отчет на [112 страниц] доступен в сообщении ниже.

@proVenture

#research #trends

500 Global сделал прикольный отчет под названием Rise Report. Я сначала думал, что это про технологические тренды, но они сделали любопытный анализ, который пригодится потенциальным фаундерам (кто планирует новый бизнес) и также новым инвесторам (кто выбирает, где инвестировать). Это анализ стран и секторов внутри них, которые имеют наибольшую перспективу.

1/ Отчет сам по себе на 100+ страниц, и я не буду его описывать целиком, сфокусируюсь на нескольких интересных аспектах.

2/ Сам рейтинг экономик Rise выстроен на основе трех показателей:

▪️Рост ВВП выше 1.75% (выше США);

▪️Ранжирование по размеру ВВП;

▪️Политическая стабильность (исключили страны с политической стабильностью в персентиле >=2% по данным Мирового Банка).

3/ В итоге что получилось смотрите отчете. А топ-5 стран привожу ниже:

🇮🇳 #1 India;

🇨🇦 #2 Canada;

🇰🇷 #3 South Korea;

🇦🇺 #4 Australia;

🇲🇽 #5 Mexico.

Из любопытных других стран: 🇸🇦 #9 Саудовская Аравия, 🇮🇱 #17 Израиль, 🇦🇪 #19 ОАЭ, среди стран экс-СНГ есть только 🇰🇿 #29 Казахстан.

4/ 500 Global делает прикольный анализ этой группы стран – они растут быстрее США и Китая, они моложе, более “социальные”, но там ниже пенетрация финансовых сервисов, eCommerce и т.п. Классические паттерны возможностей.

5/ Из любопытного – эти страны также разделяют на high income и low income. Так вот, software как сегмент чаще всего самый большой и первый для уже развитых стран из выборки, а среди менее развитых – e-commerce. Смотрите рядом скриншоты двух слайдов в приложенном рисунке.

6/ 500 Global еще разбирают сектора в разрезе стран, Возьму Израиль для примера:

▪️25 компаний стоимостью $1B+ с совокупной капитализацией $61B;

▪️58% всего value это software;

▪️11% fintech, 5% healthcare, 3% logistics, 13% crypto.

7/ У них также есть Tearsheets по 30 странам с данными по экономике, населению, венчурным инвестициям и т.п.

Сам отчет на [112 страниц] доступен в сообщении ниже.

@proVenture

#research #trends

{kind=link}

Biannual Multiples Report 2024 from Acquire.com.

Acquire.com выпустил большой отчет по теме мультипликаторов в midmarket M&A на платформе – это то, чем они занимаются.

В сентябре прошлого года я писал пост по цифрам на ту же тему от основателя Эндрю Газдецки, так что можем даже немного сравнить.

1/ Итак, подтвержденный TTM Profit Multiple в 2023 в зависимости от размера выручки. Сравним их с 1Q’23 по данным прошлого поста.

▪️<$100K: 4.8x (Q2'23); => 🔴 4.11х (Q4’23);

▪️$100K-$1M: 6.7x (Q2'23) => 🔴 4.97х (Q4’23);

▪️>$1M: n/a (Q2’23) => ⚪️ 5.65х (Q4’23).

2/ Отдельно они пишут, что по годам ситуация такая:

▪️5.4x (2022) => 🔴 4.3x (2023);

3/ Что интересно, но ожидаемо, средняя маржинальность по сделкам с прибыльными SaaS бизнесами выросла:

▪️61% (2022) => 🟢 67% (2023).

4/ А вообще когорты по прибыльности с учетом интереса такие:

▪️~15-35% стартапов с рентабельностью ниже 50% получают интерес покупателей;

▪️~35-50% стартапов с рентабельностью 50-90% получают интерес от покупателей;

▪️Компании со 100% profit margin получают офферы в ~55% случаев.

Ну то есть, даже если ты безумно прибыльный, то в 1 случае из 2-х к тебе будет интерес.

5/ Еще интересные факты

▪️~80-100 дней – среднее время листинга на площадке;

▪️~40 предложений получает стартап;

▪️13% сделок имеют специфические условия по Seller financing, 12% - hold backs, 34% - other conditions.

6/ Есть в отчете еще и альтернативные данные по другим площадкам;

▪️Площадка 1 (по размеру сделки): <$50K (0.6x-49.9x), $50K-$250K (1.4x-2.8x), >$250K (3.3x-4.5x);

▪️Площадка 2 (по EBITDA): <$2M (5x-7x), >$2M (7x-10x).

Не особо сравнимо с показателями самой Acquire.com, но для нас с вами как отдельный референс нормально подходит.

👉 Отчет на [39 страниц] для более детального изучения доступен по ссылке: https://blog.acquire.com/acquire-biannual-acquisition-multiples-report-2024/

P.S. Мне после прошлого поста писали, что acquire.com на самом деле не позволяет заявить мультипликатор выше какого-то порога (что-то типа 6x), поэтому на оценки надо смотреть с оговоркой, но судя по данным листинги выше у них бывают, не знаю, как это получается.

@proVenture

#research #trends #benchmarks

Acquire.com выпустил большой отчет по теме мультипликаторов в midmarket M&A на платформе – это то, чем они занимаются.

В сентябре прошлого года я писал пост по цифрам на ту же тему от основателя Эндрю Газдецки, так что можем даже немного сравнить.

1/ Итак, подтвержденный TTM Profit Multiple в 2023 в зависимости от размера выручки. Сравним их с 1Q’23 по данным прошлого поста.

▪️<$100K: 4.8x (Q2'23); => 🔴 4.11х (Q4’23);

▪️$100K-$1M: 6.7x (Q2'23) => 🔴 4.97х (Q4’23);

▪️>$1M: n/a (Q2’23) => ⚪️ 5.65х (Q4’23).

2/ Отдельно они пишут, что по годам ситуация такая:

▪️5.4x (2022) => 🔴 4.3x (2023);

3/ Что интересно, но ожидаемо, средняя маржинальность по сделкам с прибыльными SaaS бизнесами выросла:

▪️61% (2022) => 🟢 67% (2023).

4/ А вообще когорты по прибыльности с учетом интереса такие:

▪️~15-35% стартапов с рентабельностью ниже 50% получают интерес покупателей;

▪️~35-50% стартапов с рентабельностью 50-90% получают интерес от покупателей;

▪️Компании со 100% profit margin получают офферы в ~55% случаев.

Ну то есть, даже если ты безумно прибыльный, то в 1 случае из 2-х к тебе будет интерес.

5/ Еще интересные факты

▪️~80-100 дней – среднее время листинга на площадке;

▪️~40 предложений получает стартап;

▪️13% сделок имеют специфические условия по Seller financing, 12% - hold backs, 34% - other conditions.

6/ Есть в отчете еще и альтернативные данные по другим площадкам;

▪️Площадка 1 (по размеру сделки): <$50K (0.6x-49.9x), $50K-$250K (1.4x-2.8x), >$250K (3.3x-4.5x);

▪️Площадка 2 (по EBITDA): <$2M (5x-7x), >$2M (7x-10x).

Не особо сравнимо с показателями самой Acquire.com, но для нас с вами как отдельный референс нормально подходит.

👉 Отчет на [39 страниц] для более детального изучения доступен по ссылке: https://blog.acquire.com/acquire-biannual-acquisition-multiples-report-2024/

P.S. Мне после прошлого поста писали, что acquire.com на самом деле не позволяет заявить мультипликатор выше какого-то порога (что-то типа 6x), поэтому на оценки надо смотреть с оговоркой, но судя по данным листинги выше у них бывают, не знаю, как это получается.

@proVenture

#research #trends #benchmarks

{kind=link}

Media is too big

VIEW IN TELEGRAM

This media is not supported in your browser

VIEW IN TELEGRAM

This media is not supported in your browser

VIEW IN TELEGRAM

This media is not supported in your browser

VIEW IN TELEGRAM

This media is not supported in your browser

VIEW IN TELEGRAM

This media is not supported in your browser

VIEW IN TELEGRAM

🤖 Sora.

Объявляется неделя (?) сгенерированных видосов. Предлагаю нам с вами пока не паниковать, но выглядит впечатляюще.

Для тех, кто пропустил, OpenAI выпустил Sora - это text-to-video редактор, который создает видео до 1 минуты. Ну ооочень реалистично все.

Сходите в Twitter и напишите в поиске "Sora" (это уже будет trending), и позалипайте. А для наглядности, несколько видео оттуда же.

Обратите внимание, на последнем видео Sora ошибается, нереалистично рендерит, но даже в этих ошибках ощущается шарм, да?

И на минутку забываем, что Сэм Альтман пошел поднимать $5-7T на другой проект.

Все, для пятницы нам с вами достаточно.

@proVenture

#ai #trends

Объявляется неделя (?) сгенерированных видосов. Предлагаю нам с вами пока не паниковать, но выглядит впечатляюще.

Для тех, кто пропустил, OpenAI выпустил Sora - это text-to-video редактор, который создает видео до 1 минуты. Ну ооочень реалистично все.

Сходите в Twitter и напишите в поиске "Sora" (это уже будет trending), и позалипайте. А для наглядности, несколько видео оттуда же.

Обратите внимание, на последнем видео Sora ошибается, нереалистично рендерит, но даже в этих ошибках ощущается шарм, да?

И на минутку забываем, что Сэм Альтман пошел поднимать $5-7T на другой проект.

Все, для пятницы нам с вами достаточно.

@proVenture

#ai #trends

2024 Tech Trends.

CB Insights выпустил свой регулярный отчет по трендам, однако меня он во многом разочаровал – ключевые вещи повторяют их предыдущих отчет по Generative AI. Не мы такие, мир такой. Поэтому я остановлюсь на другом.

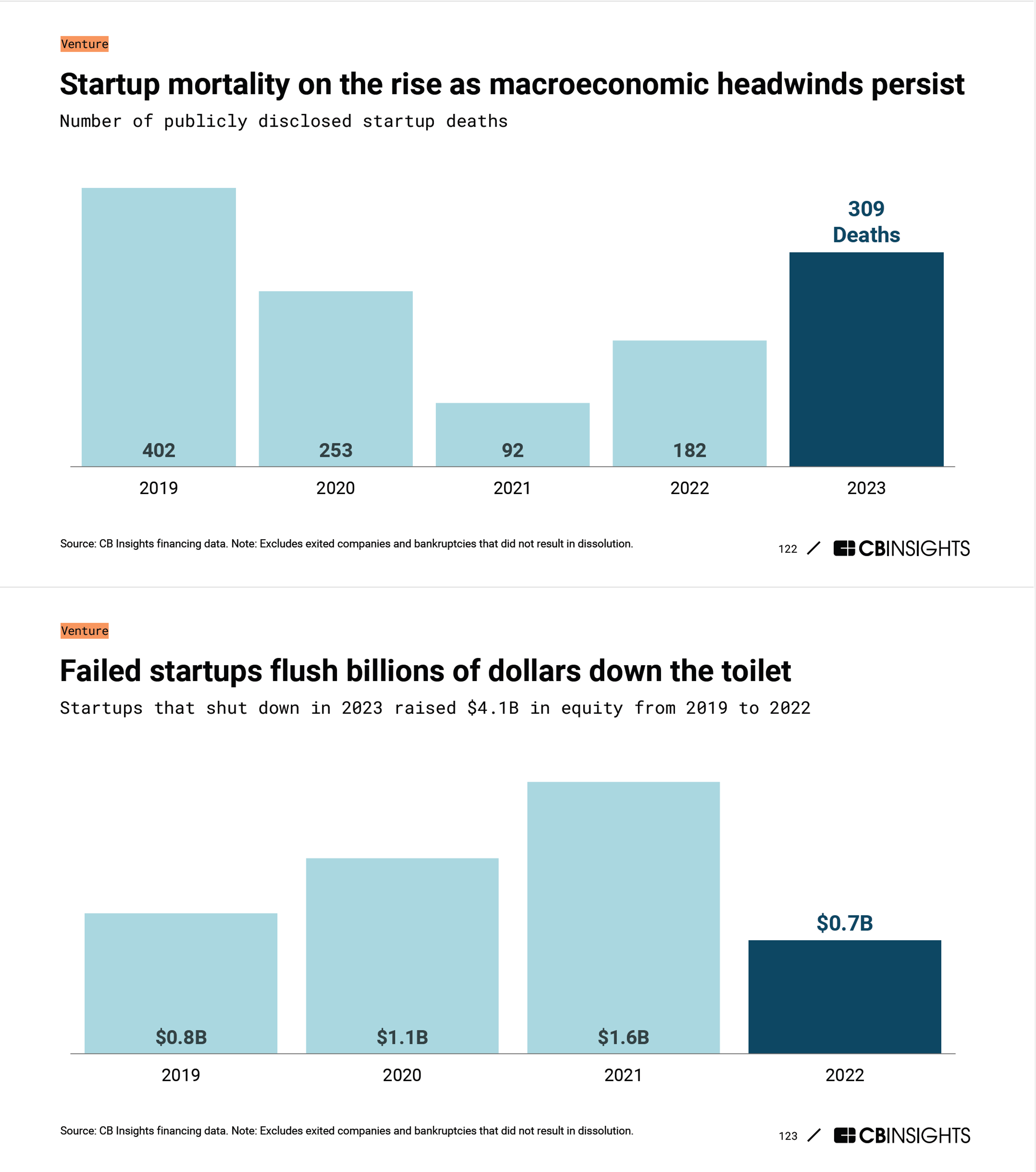

1/ CB Insights приводит статистику по закрытым стартапам. В отличие от Carta это не только закрывшиеся компании с их платформы, поэтому данные интересны даже в абсолютном виде:

▪️2019: 402;

▪️2020: 253;

▪️2021: 92;

▪️2022. 182;

▪️2023: 309.

Получается, что в 2019 закрылось больше стартапов, ого! Но даже в пандемийный год закрылось меньше, чем в прошлом году. В общем много, но не так, чтобы ахи-охи.

2/ А теперь кое-что еще – закрывшиеся в 2023 стартапы наподнимали $4.1B инвестиций за 2019-2022. Жалко, что это мы не можем сравнить с прошлыми когортами, но думаю, что вот тут как раз будет динамика совсем другая.

3/ CB Insights еще набрасывает – перечисляет юникорнов, которые уже 2+ лет не поднимали новых денег. Продажа? Downround? ЗАКРЫТИЕ!?

Среди имен мелькает вышеупомянутая Carta, Chime, Impossible Foods, Rapyd, Plaid, Airtable, Notion, N26, а также близкие нашим сердцам Grammarly и Revolut.

4/ К этому пункту я смягчился – отчет-то сам по себе конечно же на уровне, но там новые для меня вещи касались областей, в которых я понимаю мало и внимания им уделяю намного меньше. Но если вы занимаетесь gaming, biotech, следите за Neurolink, то почитайте другие секции отчета.

👉 Ссылка на отчет на [129 страниц]: https://www.cbinsights.com/research/report/top-tech-trends-2024/

@proVenture

#research #trends

CB Insights выпустил свой регулярный отчет по трендам, однако меня он во многом разочаровал – ключевые вещи повторяют их предыдущих отчет по Generative AI. Не мы такие, мир такой. Поэтому я остановлюсь на другом.

1/ CB Insights приводит статистику по закрытым стартапам. В отличие от Carta это не только закрывшиеся компании с их платформы, поэтому данные интересны даже в абсолютном виде:

▪️2019: 402;

▪️2020: 253;

▪️2021: 92;

▪️2022. 182;

▪️2023: 309.

Получается, что в 2019 закрылось больше стартапов, ого! Но даже в пандемийный год закрылось меньше, чем в прошлом году. В общем много, но не так, чтобы ахи-охи.

2/ А теперь кое-что еще – закрывшиеся в 2023 стартапы наподнимали $4.1B инвестиций за 2019-2022. Жалко, что это мы не можем сравнить с прошлыми когортами, но думаю, что вот тут как раз будет динамика совсем другая.

3/ CB Insights еще набрасывает – перечисляет юникорнов, которые уже 2+ лет не поднимали новых денег. Продажа? Downround? ЗАКРЫТИЕ!?

Среди имен мелькает вышеупомянутая Carta, Chime, Impossible Foods, Rapyd, Plaid, Airtable, Notion, N26, а также близкие нашим сердцам Grammarly и Revolut.

4/ К этому пункту я смягчился – отчет-то сам по себе конечно же на уровне, но там новые для меня вещи касались областей, в которых я понимаю мало и внимания им уделяю намного меньше. Но если вы занимаетесь gaming, biotech, следите за Neurolink, то почитайте другие секции отчета.

👉 Ссылка на отчет на [129 страниц]: https://www.cbinsights.com/research/report/top-tech-trends-2024/

@proVenture

#research #trends

{kind=link}