SaaS Valuation Update Report Q3 2023.

Недавно прочитал пару отчетов от европейского инвестбанка Translink Capital, которые:

👉 Выпускают квартальные отчеты по оценкам в SaaS; и

👉 Сделали свой индекс SaaS Valuation Index.

На что можно обратить внимание:

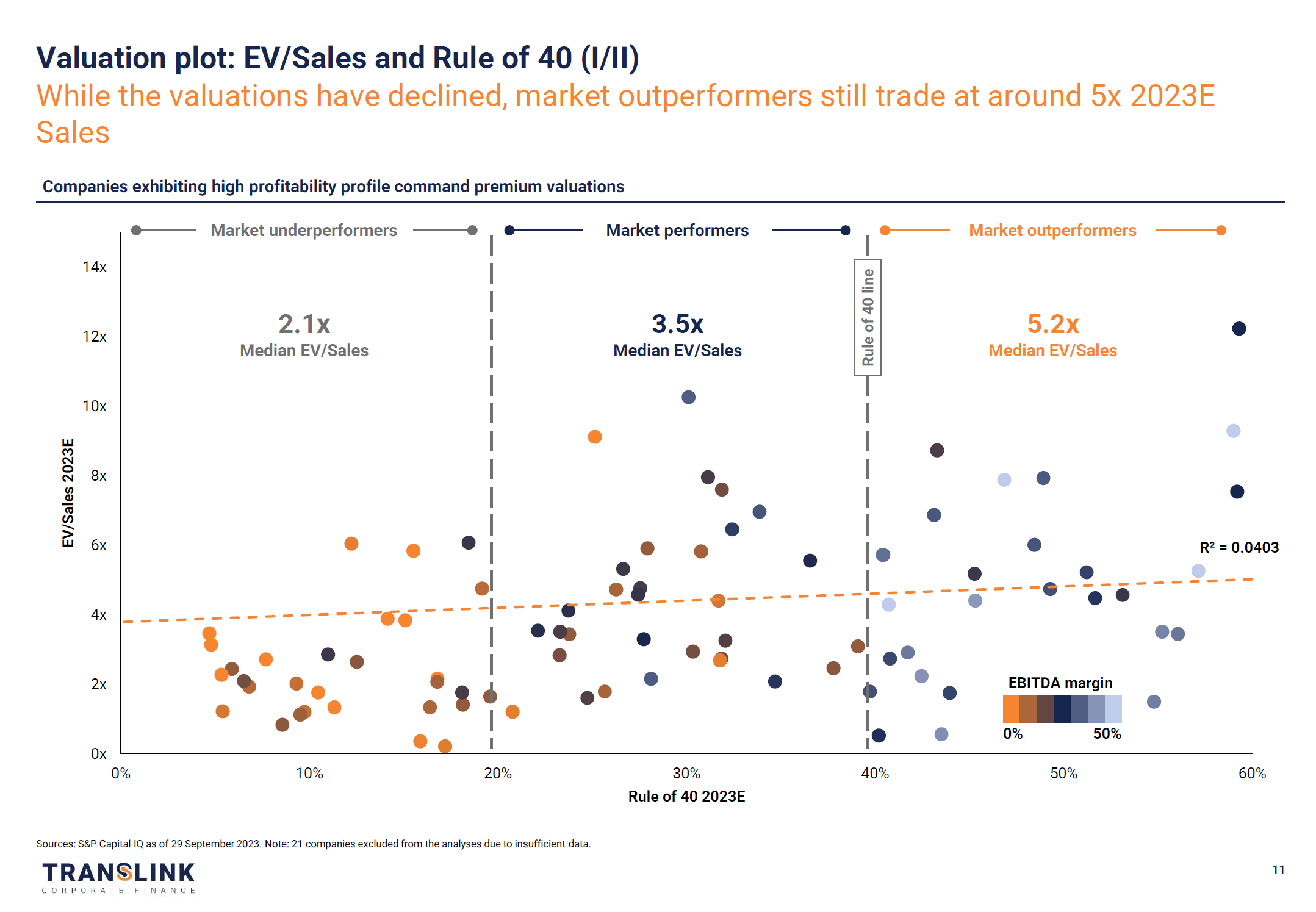

1/ Их отчеты интересны тем, что они сфокусированы на компаниях среднего размера в Европе. В индексе 130+ компаний, 35% Nordics, еще 25% в остальной Европе, 30% в США и 10% другие регионы. Да, это публичные компании несмотря на то, что Translink фокусируется на private markets.

2/ Что с референсами по мультипликаторам?

▪️Market outperformers: 5.2x EV/Sales;

▪️Market performers: 3.5x EV/Sales

▪️Market underperformers: 2.1x EV/Sales

3/ Rule of 40: важен и рост, и прибыльность. Корреляция с Rule of 40 метрикой не такая высокая (R² = 0.2286), зато по графику видно, что высоко оцениваемые компании имеют выше EBITDA margin. А вот корреляция с NRR достаточно высокая (точнее Rule of 40 x NRR, там R² = 0.5937).

4/ Еще отдельно Translink показывает данные по Nordics M&A transactions, там EV/Sales ~4.5x.

5/ Глянул для сравнения на SaaS Capital Index, о котором писал тут, там сейчас уровень 6.9х. Дико, получается, что никакой премии за небольшие компании – американские большие компании обгоняют по оценке небольшие европейские (и американские небольшие, возможно, тоже обгоняют – Translink в своем отчете пишет, что средний мультипликатор по ним 4.7х).

Два отчета, один на [23 страницы], а второй на [30 страниц] в сообщениях ниже.

@proVenture

#saas #benchmarks

Недавно прочитал пару отчетов от европейского инвестбанка Translink Capital, которые:

👉 Выпускают квартальные отчеты по оценкам в SaaS; и

👉 Сделали свой индекс SaaS Valuation Index.

На что можно обратить внимание:

1/ Их отчеты интересны тем, что они сфокусированы на компаниях среднего размера в Европе. В индексе 130+ компаний, 35% Nordics, еще 25% в остальной Европе, 30% в США и 10% другие регионы. Да, это публичные компании несмотря на то, что Translink фокусируется на private markets.

2/ Что с референсами по мультипликаторам?

▪️Market outperformers: 5.2x EV/Sales;

▪️Market performers: 3.5x EV/Sales

▪️Market underperformers: 2.1x EV/Sales

3/ Rule of 40: важен и рост, и прибыльность. Корреляция с Rule of 40 метрикой не такая высокая (R² = 0.2286), зато по графику видно, что высоко оцениваемые компании имеют выше EBITDA margin. А вот корреляция с NRR достаточно высокая (точнее Rule of 40 x NRR, там R² = 0.5937).

4/ Еще отдельно Translink показывает данные по Nordics M&A transactions, там EV/Sales ~4.5x.

5/ Глянул для сравнения на SaaS Capital Index, о котором писал тут, там сейчас уровень 6.9х. Дико, получается, что никакой премии за небольшие компании – американские большие компании обгоняют по оценке небольшие европейские (и американские небольшие, возможно, тоже обгоняют – Translink в своем отчете пишет, что средний мультипликатор по ним 4.7х).

Два отчета, один на [23 страницы], а второй на [30 страниц] в сообщениях ниже.

@proVenture

#saas #benchmarks

{kind=link}

State of Open Cloud 2023.

Ребята из Battery Ventures выпустили любопытный отчет по рынку облачных компаний.

1/ На публичном рынке сейчас следующая история:

▪️Broad SaaS NTM Revenue multiple: 5.8x (против 16.4x в 2020-2021);

▪️NTM Revenue Growth: 15%;

▪️NTM FCF Margin: 17%;

▪️Avg EBIT Margin -10% (Q2’23) против -21% (2021);

▪️Y/Y Growth in Net New ARR: -11% (Q2’23) и ожидаемые -24% (Q3’23) и -23% (Q4’23).

2/ Какова премия за прибыльный рост:

NTM Revenue Multiple 2022:

▪️< Rule of 40: 5.4x;

▪️>= Rule of 40: 8.3x (+54%).

NTM Revenue Multiple 2023:

▪️< Rule of 40: 5.5x;

▪️>= Rule of 40: 9.0x (+63%).

Получается, что премия 50-60%!

3/ Для того, чтобы стать публичной компанией, нужно в среднем быть больше и иметь положительные финансовые метрики:

▪️Revenue: $381M (2018-2019) => $436M (2020-2021) => $788M (2022-2023);

▪️Y/Y Growth: 29% (2018-2019) => 40% (2020-2021) => 35% (2022-2023);

▪️EBIT Margin: -10% (2018-2019) => -15% (2020-2021) => 10% (2022-2023);

Но Retention компаний примерно одинаковый:

▪️NDR: 121% (2018-2019) => 120% (2020-2021) => 119% (2022-2023).

4/ Cloud giants падают по выручке -2% в этом году, но у них растет Capex на 41%. В основном за счет AI:

▪️Incremental AI Consumption: $4B (2022) => $120B (2027E), то есть CAGR 75%.

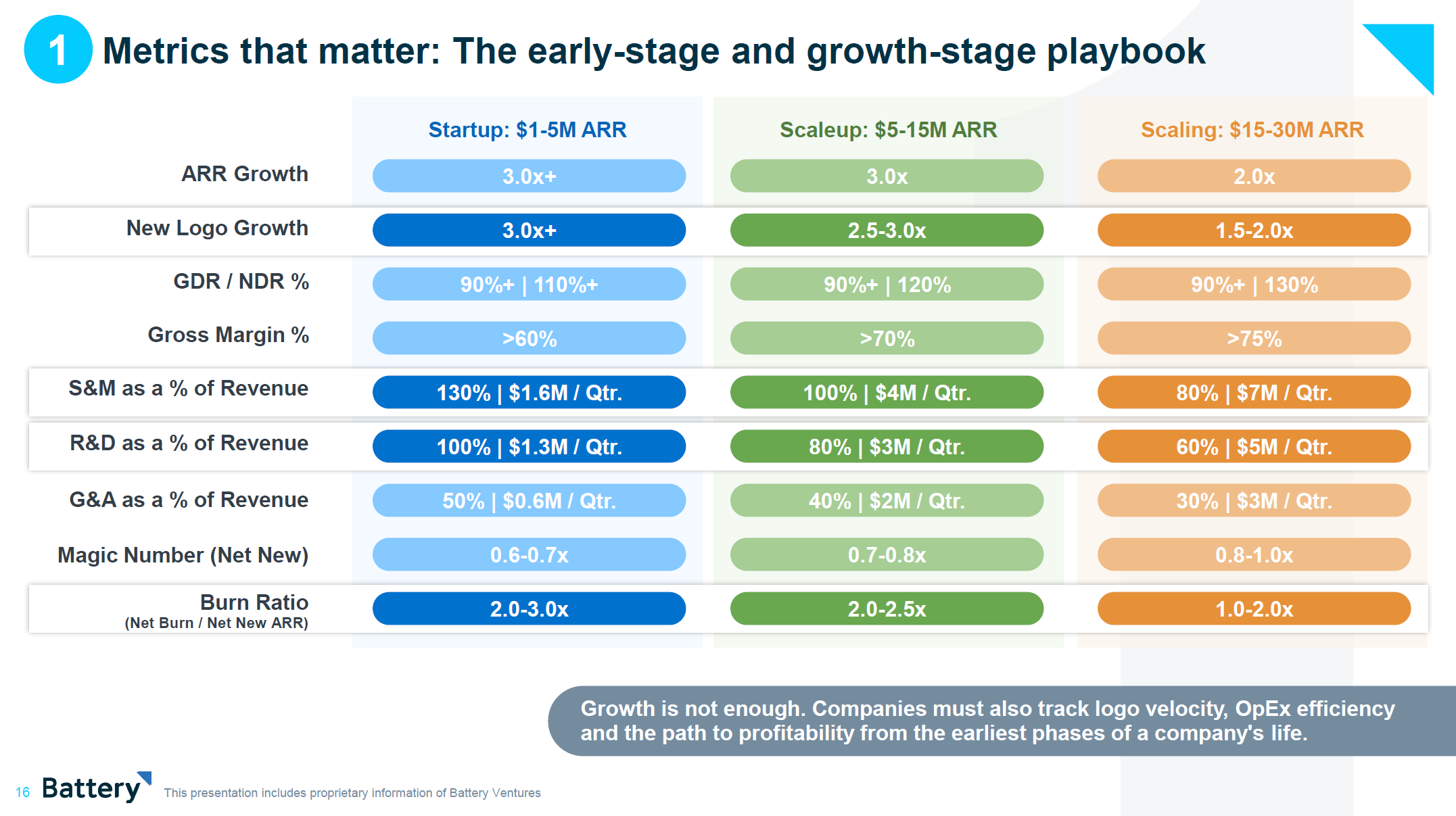

5/ Battery дает бенчмарк по метрикам. Посмотрим на когорту компаний $1-5M ARR:

▪️ARR Growth: 3.0x+;

▪️New Logo Growth: 3.0x+;

▪️GDR / NDR: 90%+ / 110%+;

▪️Gross Margin: >60%;

▪️S&M as a % of Revenue: 130% / $1.6M per Qtr.;

▪️R&D as a % of Revenue: 100% / $1.3M per Qtr.;

▪️G&A as a % of Revenue: 50% / $0.6M per Qtr.;

▪️Magic Number: 0.6-0.7x;

▪️Burn Ratio: 2.0-3.0x.

6/ Что может дать AI?

▪️~30% сокращение штата;

▪️~360% прироста рентабельности (EBIT Margin);

▪️~65% роста enterprise value бизнесов;

▪️GenAI может добавить 4.6% к ВВП США в ближайшие 4-5 лет.

7/ На слайде 21 классный гайд по построению команд на разных стадиях, обратите внимание. Еще также отдельные секции про ключевые топики в AI и тренды (29-34).

👉 Сам отчет на [48 страниц] доступен в приложении ниже или по ссылке: https://www.battery.com/blog/opencloud-2023/

@proVenture

#research #cloud #benchmarks #saas

Ребята из Battery Ventures выпустили любопытный отчет по рынку облачных компаний.

1/ На публичном рынке сейчас следующая история:

▪️Broad SaaS NTM Revenue multiple: 5.8x (против 16.4x в 2020-2021);

▪️NTM Revenue Growth: 15%;

▪️NTM FCF Margin: 17%;

▪️Avg EBIT Margin -10% (Q2’23) против -21% (2021);

▪️Y/Y Growth in Net New ARR: -11% (Q2’23) и ожидаемые -24% (Q3’23) и -23% (Q4’23).

2/ Какова премия за прибыльный рост:

NTM Revenue Multiple 2022:

▪️< Rule of 40: 5.4x;

▪️>= Rule of 40: 8.3x (+54%).

NTM Revenue Multiple 2023:

▪️< Rule of 40: 5.5x;

▪️>= Rule of 40: 9.0x (+63%).

Получается, что премия 50-60%!

3/ Для того, чтобы стать публичной компанией, нужно в среднем быть больше и иметь положительные финансовые метрики:

▪️Revenue: $381M (2018-2019) => $436M (2020-2021) => $788M (2022-2023);

▪️Y/Y Growth: 29% (2018-2019) => 40% (2020-2021) => 35% (2022-2023);

▪️EBIT Margin: -10% (2018-2019) => -15% (2020-2021) => 10% (2022-2023);

Но Retention компаний примерно одинаковый:

▪️NDR: 121% (2018-2019) => 120% (2020-2021) => 119% (2022-2023).

4/ Cloud giants падают по выручке -2% в этом году, но у них растет Capex на 41%. В основном за счет AI:

▪️Incremental AI Consumption: $4B (2022) => $120B (2027E), то есть CAGR 75%.

5/ Battery дает бенчмарк по метрикам. Посмотрим на когорту компаний $1-5M ARR:

▪️ARR Growth: 3.0x+;

▪️New Logo Growth: 3.0x+;

▪️GDR / NDR: 90%+ / 110%+;

▪️Gross Margin: >60%;

▪️S&M as a % of Revenue: 130% / $1.6M per Qtr.;

▪️R&D as a % of Revenue: 100% / $1.3M per Qtr.;

▪️G&A as a % of Revenue: 50% / $0.6M per Qtr.;

▪️Magic Number: 0.6-0.7x;

▪️Burn Ratio: 2.0-3.0x.

6/ Что может дать AI?

▪️~30% сокращение штата;

▪️~360% прироста рентабельности (EBIT Margin);

▪️~65% роста enterprise value бизнесов;

▪️GenAI может добавить 4.6% к ВВП США в ближайшие 4-5 лет.

7/ На слайде 21 классный гайд по построению команд на разных стадиях, обратите внимание. Еще также отдельные секции про ключевые топики в AI и тренды (29-34).

👉 Сам отчет на [48 страниц] доступен в приложении ниже или по ссылке: https://www.battery.com/blog/opencloud-2023/

@proVenture

#research #cloud #benchmarks #saas

{kind=link}

The fastest growing software category in the public markets is security.

Том Тунгуз (Theory Ventures, да, он запустил свою фирму и ушел из Redpoint какое-то время назад) опубликовал небольшой, но интересный пост.

Он посмотрел на публичные компании разных сегментов и отметил, какие сегменты имеют наибольший ожидаемый рост выручки, а также посмотрел на то, как это отражается на мультипликаторах.

1/ Что с ростом?

▪️Security: 29%;

▪️DaaS: 23%;

▪️Fintech: 16%;

▪️SaaS: 15%;

▪️IaaS: 15%;

▪️Vertical SaaS: 10%.

2/ Прикольно получается, что компании готовы тратить на безопасность и на большие данные (ну да, надо же наши все эти AI подпитывать), а вот на какие-то вертикальные решения особо нет – обойдемся, отложим. Это с клиентской стороны.

3/ А насколько инвесторы ожидают акселерированного роста? Это выражается в мультипликаторах (смотрю просто примерно по графику forward multuples).

▪️Security ~11x (единственный сегмент больше 10х);

▪️DaaS ~9x;

▪️Остальные ~5x.

4/ В целом такой же вывод, инвесторы тоже верят в эти сегменты. Настолько, что мультипликаторы выше в 2 раза!

👉 Пост Тома в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7157776704646574083/

@proVenture

#research #fintech #saas

Том Тунгуз (Theory Ventures, да, он запустил свою фирму и ушел из Redpoint какое-то время назад) опубликовал небольшой, но интересный пост.

Он посмотрел на публичные компании разных сегментов и отметил, какие сегменты имеют наибольший ожидаемый рост выручки, а также посмотрел на то, как это отражается на мультипликаторах.

1/ Что с ростом?

▪️Security: 29%;

▪️DaaS: 23%;

▪️Fintech: 16%;

▪️SaaS: 15%;

▪️IaaS: 15%;

▪️Vertical SaaS: 10%.

2/ Прикольно получается, что компании готовы тратить на безопасность и на большие данные (ну да, надо же наши все эти AI подпитывать), а вот на какие-то вертикальные решения особо нет – обойдемся, отложим. Это с клиентской стороны.

3/ А насколько инвесторы ожидают акселерированного роста? Это выражается в мультипликаторах (смотрю просто примерно по графику forward multuples).

▪️Security ~11x (единственный сегмент больше 10х);

▪️DaaS ~9x;

▪️Остальные ~5x.

4/ В целом такой же вывод, инвесторы тоже верят в эти сегменты. Настолько, что мультипликаторы выше в 2 раза!

👉 Пост Тома в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7157776704646574083/

@proVenture

#research #fintech #saas

{kind=link}

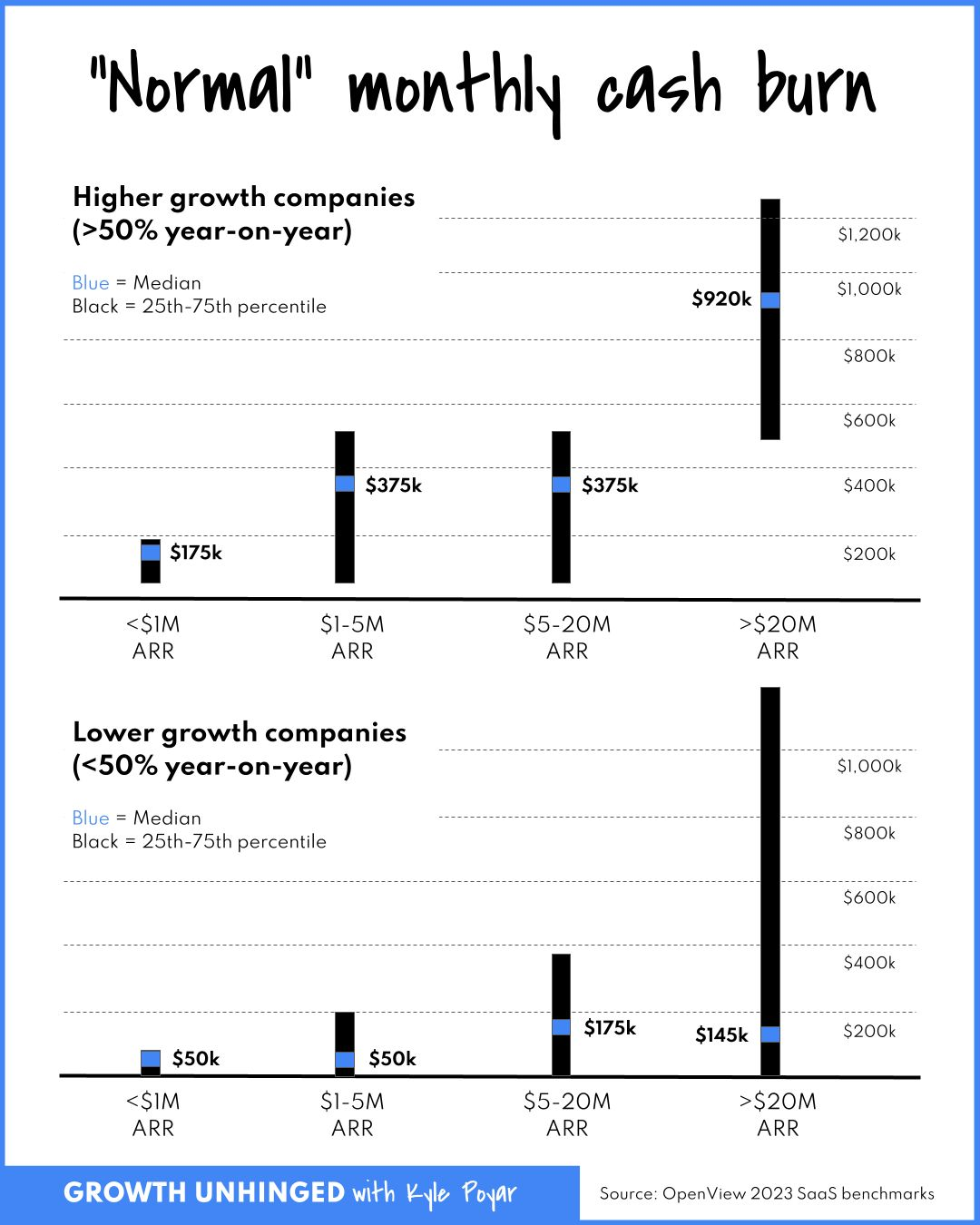

What's a "normal" burn rate for a startup?

Кайл Пояр (OpenView) кристаллизует инсайты из данных их отчета SaaS Benchmarks, и рассматривает, какой же burn можно считать оптимальным.

1/ Выводы основаны на 700+ SaaS компаниях, которые предоставили данные для отчета.

2/ Выводы такие.

Для SaaS компаний с ростом >50% в год по выручке медианный monthly burn:

▪️<$1M ARR: $175K;

▪️$1M-$5M ARR: 375K;

▪️$5M-$20M ARR: 375K;

▪️>$20M ARR: $920K.

Для SaaS компаний с ростом <50% в год по выручке медианный monthly burn:

▪️<$1M ARR: $50K;

▪️$1M-$5M ARR: 50K;

▪️$5M-$20M ARR: 175K;

▪️>$20M ARR: $145K.

3/ Давайте сравним, насколько больше тратят быстрорастущие стартапы? (Поделим медианы быстрорастущих на медианы медленно растущих):

▪️<$1M ARR: 3.5х;

▪️$1M-$5M ARR: 7.5х;

▪️$5M-$20M ARR: 2.1х;

▪️>$20M ARR: 6.3х.

4/ Что получается?

🔹 Быстрорастущие стартапы больших размеров (>$20M ARR) тратят в 2.4.x больше своих ближайших быстрорастущих преследователей, и они же тратят в 6х(!) больше своей медленно растущей peer группы;

🔹 Мелкие стартапы, которые растут не очень быстро, тратят $50K в месяц даже, когда пробивают выручку в $1M и бегут до $5M;

🔹 Быстрорастущие же, напротив, уже на стадии между $1M и $5M начинают тратить так же, как и стартапы следующей когорты в $5M-$20M;

🔹 Визуально на графики посмотрите – какой огромный разброс между персентилями! Не будем считать размех, но он только растет с ростом выручки, так что Кайл говорит правильно – нормального роста нет, это некоторая средняя по больнице;

🔹 Еще отмечу, что ВСЕ графики по burn медленно растущих стартапов визуально идут от 0. То есть, да, похоже есть прибыльные ребята – да, растем меньше 50%, но зато не прожигаем деньги. Верхний график таким похвастаться не может.

👉 Ссылка на пост Кайла: https://www.linkedin.com/feed/update/urn:li:activity:7162465301467504640/

@proVenture

#benchmarks #saas

Кайл Пояр (OpenView) кристаллизует инсайты из данных их отчета SaaS Benchmarks, и рассматривает, какой же burn можно считать оптимальным.

1/ Выводы основаны на 700+ SaaS компаниях, которые предоставили данные для отчета.

2/ Выводы такие.

Для SaaS компаний с ростом >50% в год по выручке медианный monthly burn:

▪️<$1M ARR: $175K;

▪️$1M-$5M ARR: 375K;

▪️$5M-$20M ARR: 375K;

▪️>$20M ARR: $920K.

Для SaaS компаний с ростом <50% в год по выручке медианный monthly burn:

▪️<$1M ARR: $50K;

▪️$1M-$5M ARR: 50K;

▪️$5M-$20M ARR: 175K;

▪️>$20M ARR: $145K.

3/ Давайте сравним, насколько больше тратят быстрорастущие стартапы? (Поделим медианы быстрорастущих на медианы медленно растущих):

▪️<$1M ARR: 3.5х;

▪️$1M-$5M ARR: 7.5х;

▪️$5M-$20M ARR: 2.1х;

▪️>$20M ARR: 6.3х.

4/ Что получается?

🔹 Быстрорастущие стартапы больших размеров (>$20M ARR) тратят в 2.4.x больше своих ближайших быстрорастущих преследователей, и они же тратят в 6х(!) больше своей медленно растущей peer группы;

🔹 Мелкие стартапы, которые растут не очень быстро, тратят $50K в месяц даже, когда пробивают выручку в $1M и бегут до $5M;

🔹 Быстрорастущие же, напротив, уже на стадии между $1M и $5M начинают тратить так же, как и стартапы следующей когорты в $5M-$20M;

🔹 Визуально на графики посмотрите – какой огромный разброс между персентилями! Не будем считать размех, но он только растет с ростом выручки, так что Кайл говорит правильно – нормального роста нет, это некоторая средняя по больнице;

🔹 Еще отмечу, что ВСЕ графики по burn медленно растущих стартапов визуально идут от 0. То есть, да, похоже есть прибыльные ребята – да, растем меньше 50%, но зато не прожигаем деньги. Верхний график таким похвастаться не может.

👉 Ссылка на пост Кайла: https://www.linkedin.com/feed/update/urn:li:activity:7162465301467504640/

@proVenture

#benchmarks #saas

{kind=link}

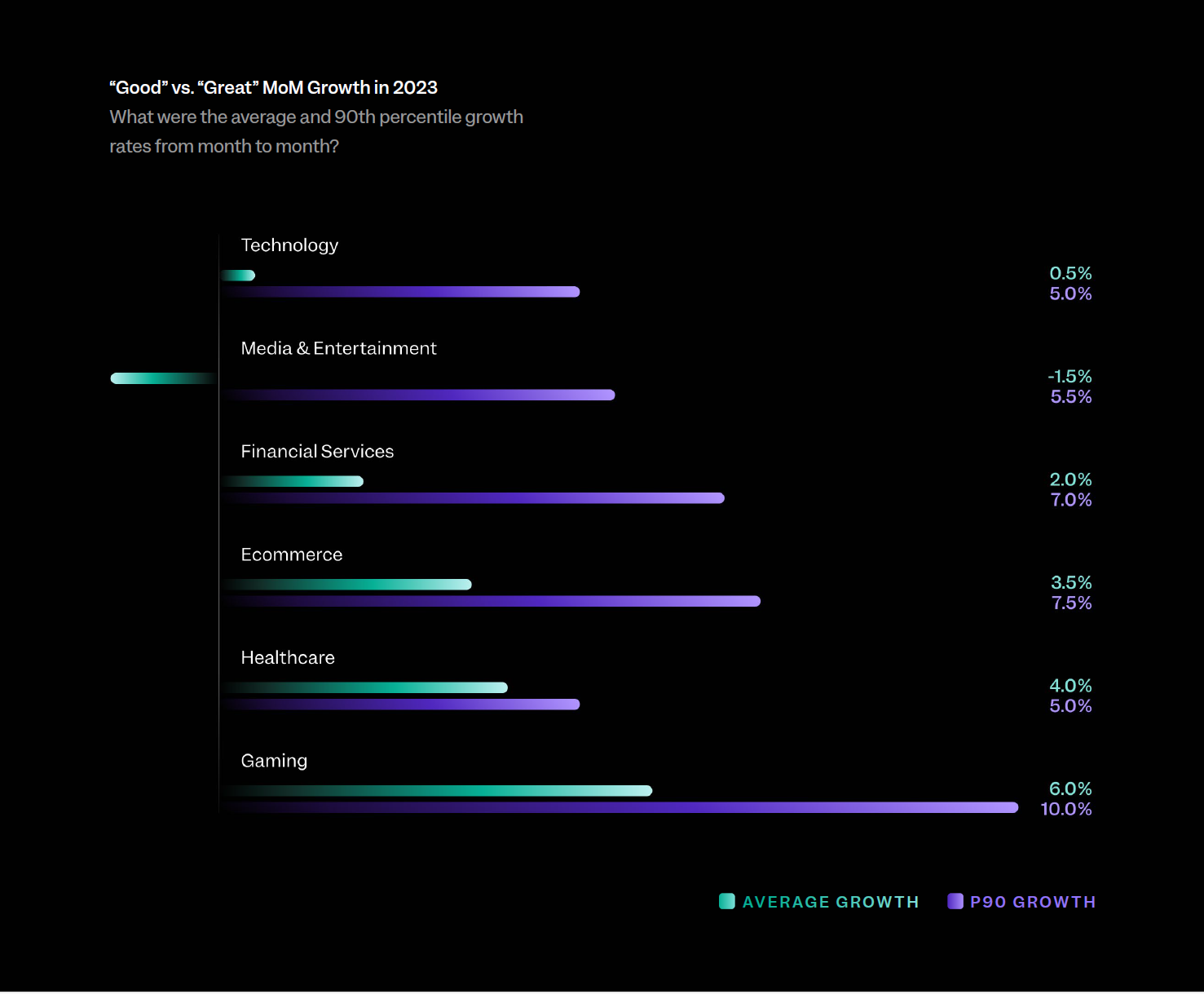

2024 Benchmarks Report: Journey through the metrics.

Ребята из Mixpanel сделали прикольный анализ бенчмарков по продуктовым метрикам. Финансовых там нет, но все равно интересно.

1/ Бенчмарки по средним MoM growth [сразу в квадратных скобках еще 90%-й персентиль, самые топовые]:

▪️Technology: 4.0% (2022) => 0.5% (2023) [5.0% (2023)];

▪️Media & Entertainment: 4.0% (2022) => -1.5% (2023) [5.5% (2023)];

▪️Financial Services: 1.0% (2022) => 2.0% (2023) [7.0% (2023)];

▪️Ecommerce: 2.0% (2022) => 3.5% (2023) [7.5% (2023)];

▪️Healthcare: 3.0% (2022) => 4.0% (2023) [5.0% (2023)];

▪️Gaming: 5.0% (2022) => 6.0% (2023) [10.0% (2023)].

В общем, медиа чувствует себя плоховато, а gaming впереди всех. Еще отмечу, что самый высокий топовый рост у финтек приложений, ecommerce и, собственно, gaming.

2/ Каков % активных пользователей по платформем?

▪️Technology: 69% (mobile) => 32% (desktop);

▪️Media & Entertainment: 82% (mobile) => 20% (desktop);

▪️Financial Services: 86% (mobile) => 16% (desktop);

▪️Ecommerce: 58% (mobile) => 42% (desktop);

▪️Healthcare: 73% (mobile) => 28% (desktop);

▪️Gaming: 87% (mobile) => 13% (desktop).

Мобилка побеждает, только в ecommerce десктоп еще сколько-то близко. Финансовые приложения и игры фактически с десктопа не используются.

3/ Каковы бенчмарки по week 1 retention?

▪️Technology: 49% (2022) => 31% (2023);

▪️Media & Entertainment: 40% (2022) => 22% (2023);

▪️Financial Services: 51% (2022) => 27% (2023);

▪️Ecommerce: 39% (2022) => 22% (2023);

▪️Healthcare: 44% (2022) => 24% (2023);

▪️Gaming: 25% (2022) => 12% (2023).

В отличие от роста, retention выше всего в технологических приложениях, а хуже всего в gaming. Как вы видите, уровень удержания с 2022 падает в 2023-м по всем категориям, пожалуй, меньше всего в ecommerce.

4/ А что по engagement? Например, Mixpanel показывает, сколько действий в среднем сделали пользователи приложений в расчете на 1 пользователя за 2023:

▪️Technology: 381;

▪️Media & Entertainment: 208;

▪️Financial Services: 313;

▪️Ecommerce: 212;

▪️Healthcare: 149;

▪️Gaming: 252.

Отдельно посмотрите на страницу 34 в отчете – там графики пользования приложениями из разных категорий по дням недели. Видно, что в воскресенье никто не открывает финансовые приложения, покупки в ecommerce делают в основном в субботу, а во вторник (почему-то) никто не заходит в приложения, связанные со здоровьем.

5/ В отчете есть еще секция по результативности маркетинга, прочитайте самостоятельно.

6/ Прочие выводы и наблюдения:

▪️Топ-10 продуктов в отдельных секторах показывают, как правило, 6% рост, тогда как оставшиеся 90% в среднем имеют рост 2.4%, а пользователи топовой когорты тратят в 3х больше денег;

▪️Средний по разным вертикалям week 1 retention упал с 50% в 2022 до 28% в 2023;

▪️Средняя сессия в мобильных девайсах 11.4 минуты (топовая персентиль 30.5 минут), а на десктопе – 9.9 минут (топовая персентиль 25.6 минут).

👉 Сам отчет на [48 страниц] можно скачать по ссылке: https://mixpanel.com/benchmarks/

@proVenture

#benchmarks #research #saas

Ребята из Mixpanel сделали прикольный анализ бенчмарков по продуктовым метрикам. Финансовых там нет, но все равно интересно.

1/ Бенчмарки по средним MoM growth [сразу в квадратных скобках еще 90%-й персентиль, самые топовые]:

▪️Technology: 4.0% (2022) => 0.5% (2023) [5.0% (2023)];

▪️Media & Entertainment: 4.0% (2022) => -1.5% (2023) [5.5% (2023)];

▪️Financial Services: 1.0% (2022) => 2.0% (2023) [7.0% (2023)];

▪️Ecommerce: 2.0% (2022) => 3.5% (2023) [7.5% (2023)];

▪️Healthcare: 3.0% (2022) => 4.0% (2023) [5.0% (2023)];

▪️Gaming: 5.0% (2022) => 6.0% (2023) [10.0% (2023)].

В общем, медиа чувствует себя плоховато, а gaming впереди всех. Еще отмечу, что самый высокий топовый рост у финтек приложений, ecommerce и, собственно, gaming.

2/ Каков % активных пользователей по платформем?

▪️Technology: 69% (mobile) => 32% (desktop);

▪️Media & Entertainment: 82% (mobile) => 20% (desktop);

▪️Financial Services: 86% (mobile) => 16% (desktop);

▪️Ecommerce: 58% (mobile) => 42% (desktop);

▪️Healthcare: 73% (mobile) => 28% (desktop);

▪️Gaming: 87% (mobile) => 13% (desktop).

Мобилка побеждает, только в ecommerce десктоп еще сколько-то близко. Финансовые приложения и игры фактически с десктопа не используются.

3/ Каковы бенчмарки по week 1 retention?

▪️Technology: 49% (2022) => 31% (2023);

▪️Media & Entertainment: 40% (2022) => 22% (2023);

▪️Financial Services: 51% (2022) => 27% (2023);

▪️Ecommerce: 39% (2022) => 22% (2023);

▪️Healthcare: 44% (2022) => 24% (2023);

▪️Gaming: 25% (2022) => 12% (2023).

В отличие от роста, retention выше всего в технологических приложениях, а хуже всего в gaming. Как вы видите, уровень удержания с 2022 падает в 2023-м по всем категориям, пожалуй, меньше всего в ecommerce.

4/ А что по engagement? Например, Mixpanel показывает, сколько действий в среднем сделали пользователи приложений в расчете на 1 пользователя за 2023:

▪️Technology: 381;

▪️Media & Entertainment: 208;

▪️Financial Services: 313;

▪️Ecommerce: 212;

▪️Healthcare: 149;

▪️Gaming: 252.

Отдельно посмотрите на страницу 34 в отчете – там графики пользования приложениями из разных категорий по дням недели. Видно, что в воскресенье никто не открывает финансовые приложения, покупки в ecommerce делают в основном в субботу, а во вторник (почему-то) никто не заходит в приложения, связанные со здоровьем.

5/ В отчете есть еще секция по результативности маркетинга, прочитайте самостоятельно.

6/ Прочие выводы и наблюдения:

▪️Топ-10 продуктов в отдельных секторах показывают, как правило, 6% рост, тогда как оставшиеся 90% в среднем имеют рост 2.4%, а пользователи топовой когорты тратят в 3х больше денег;

▪️Средний по разным вертикалям week 1 retention упал с 50% в 2022 до 28% в 2023;

▪️Средняя сессия в мобильных девайсах 11.4 минуты (топовая персентиль 30.5 минут), а на десктопе – 9.9 минут (топовая персентиль 25.6 минут).

👉 Сам отчет на [48 страниц] можно скачать по ссылке: https://mixpanel.com/benchmarks/

@proVenture

#benchmarks #research #saas

{kind=link}

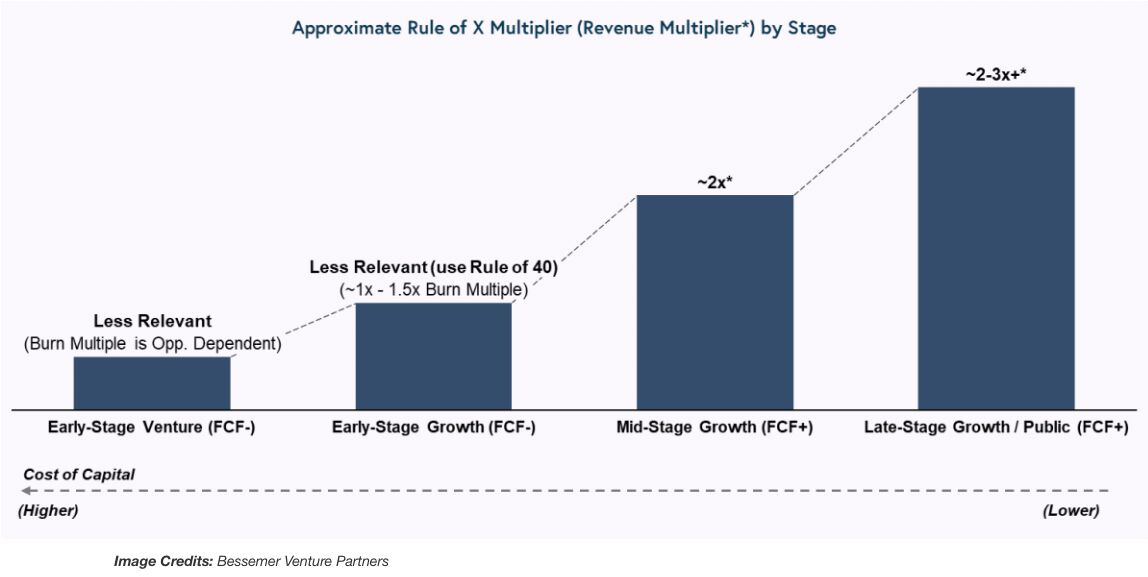

The Rule of X from Bessemer Venture Partners.

Я уже какое-то время назад подсмотрел интересную штуку от BVP, про нее писал Дирк Салмер (SaaS Group), которого я читаю, но он ссылался (даже не ссылался, а просто бросил в воздух) на статью на Techcrunch под paywall, поэтому я не поделился с вами. Да, это к слову – я считаю, что если вы не можете провалиться в источник, то ссылки в канале просто пустые. Но тут Иван Ландабасо (JME VC) опубликовал PDF статьи.

Далее чуть ближе к сути. Сейчас многие ищут новые инструменты оценки компаний, это любопытно, потому что такие эксперименты интересны с интеллектуальной точки зрения, как минимум. А как максимум, это может стать рабочим инструментом.

1/ Теперь суть. BVP придумали новую метрику – The Rule of X = (Growth Rate x Multiplier) + FCF Margin.

2/ С ростом и маржинальностью понятно, а что такой multiplier – это некоторый расчетный коэффициент, который они выявили эмпирическим путем.

▪️Для частных компаний он равен 2х, а для публичных - ~2-3x (в рассчетах они говорят о 2.3х);

▪️Он меняется, и исторически колебается от ~2x до ~9x (как мы понимаем, сейчас на лоях);

▪️По сути чем выше мультипликатор, тем в большей степени оценка компании определяется ростом, чем ниже – маржинальностью.

3/ Отдельно стоит отметить, что The Rule of X – это модификация The Rule of 40, которое означает, что рост + прибыльность без всяких коэффициентов должны равняться 40%. То есть, Bessemer хочет сказать, что даже на низком рынке рост все равно важнее прибыльности (хотя отношение поменялось).

4/ Давайте посмотрим на то, какие бенчмарки они дают. Для BVP Cloud Index (то есть, для публичных компаний):

▪️Best: ~25% x 2 x ~20% = ~70%;

▪️Better: ~15% x 2 x ~20% = ~50%;

▪️Good: ~12% x 2 x ~16% = ~40%;

5/ Наблюдения и ограничения:

🔹 BVP отмечает, что Rule of X работает в основном для компаний на средней и поздней стадии (расходимся?), на ранних multiplier равен ~1x-1.5x;

🔹 Rule of X имеет коэффициент корреляции R^2 с мультипликаторами оценок компаний в 1.5x выше, чем Rule of 40;

🔹 Любопытная штука, но считать самостоятельно не очень удобно, конечно. Как понять, что 2x поменяется и станет выше/ниже? Разве что BVP будет публиковать.

Короче вот такая штука, перевариваем. Если пойдете за деньгами в BVP, посчитайте такую штуку по себе, им будет приятно, я уверен. Но насколько это рабочая история для рынка покажет время.

👉 Ссылка на пост Дирка: https://www.linkedin.com/posts/dirksahlmer_saas-startups-kpi-activity-7142811961922109443-SaZg/

👉 Ссылка на пост Ивана со PDF файлом: https://www.linkedin.com/feed/update/urn:li:activity:7158368974257238016/

PDF файл на [7 страниц] также в сообщении ниже.

@proVenture

#benchmarks #saas

Я уже какое-то время назад подсмотрел интересную штуку от BVP, про нее писал Дирк Салмер (SaaS Group), которого я читаю, но он ссылался (даже не ссылался, а просто бросил в воздух) на статью на Techcrunch под paywall, поэтому я не поделился с вами. Да, это к слову – я считаю, что если вы не можете провалиться в источник, то ссылки в канале просто пустые. Но тут Иван Ландабасо (JME VC) опубликовал PDF статьи.

Далее чуть ближе к сути. Сейчас многие ищут новые инструменты оценки компаний, это любопытно, потому что такие эксперименты интересны с интеллектуальной точки зрения, как минимум. А как максимум, это может стать рабочим инструментом.

1/ Теперь суть. BVP придумали новую метрику – The Rule of X = (Growth Rate x Multiplier) + FCF Margin.

2/ С ростом и маржинальностью понятно, а что такой multiplier – это некоторый расчетный коэффициент, который они выявили эмпирическим путем.

▪️Для частных компаний он равен 2х, а для публичных - ~2-3x (в рассчетах они говорят о 2.3х);

▪️Он меняется, и исторически колебается от ~2x до ~9x (как мы понимаем, сейчас на лоях);

▪️По сути чем выше мультипликатор, тем в большей степени оценка компании определяется ростом, чем ниже – маржинальностью.

3/ Отдельно стоит отметить, что The Rule of X – это модификация The Rule of 40, которое означает, что рост + прибыльность без всяких коэффициентов должны равняться 40%. То есть, Bessemer хочет сказать, что даже на низком рынке рост все равно важнее прибыльности (хотя отношение поменялось).

4/ Давайте посмотрим на то, какие бенчмарки они дают. Для BVP Cloud Index (то есть, для публичных компаний):

▪️Best: ~25% x 2 x ~20% = ~70%;

▪️Better: ~15% x 2 x ~20% = ~50%;

▪️Good: ~12% x 2 x ~16% = ~40%;

5/ Наблюдения и ограничения:

🔹 BVP отмечает, что Rule of X работает в основном для компаний на средней и поздней стадии (расходимся?), на ранних multiplier равен ~1x-1.5x;

🔹 Rule of X имеет коэффициент корреляции R^2 с мультипликаторами оценок компаний в 1.5x выше, чем Rule of 40;

🔹 Любопытная штука, но считать самостоятельно не очень удобно, конечно. Как понять, что 2x поменяется и станет выше/ниже? Разве что BVP будет публиковать.

Короче вот такая штука, перевариваем. Если пойдете за деньгами в BVP, посчитайте такую штуку по себе, им будет приятно, я уверен. Но насколько это рабочая история для рынка покажет время.

👉 Ссылка на пост Дирка: https://www.linkedin.com/posts/dirksahlmer_saas-startups-kpi-activity-7142811961922109443-SaZg/

👉 Ссылка на пост Ивана со PDF файлом: https://www.linkedin.com/feed/update/urn:li:activity:7158368974257238016/

PDF файл на [7 страниц] также в сообщении ниже.

@proVenture

#benchmarks #saas

{kind=link}

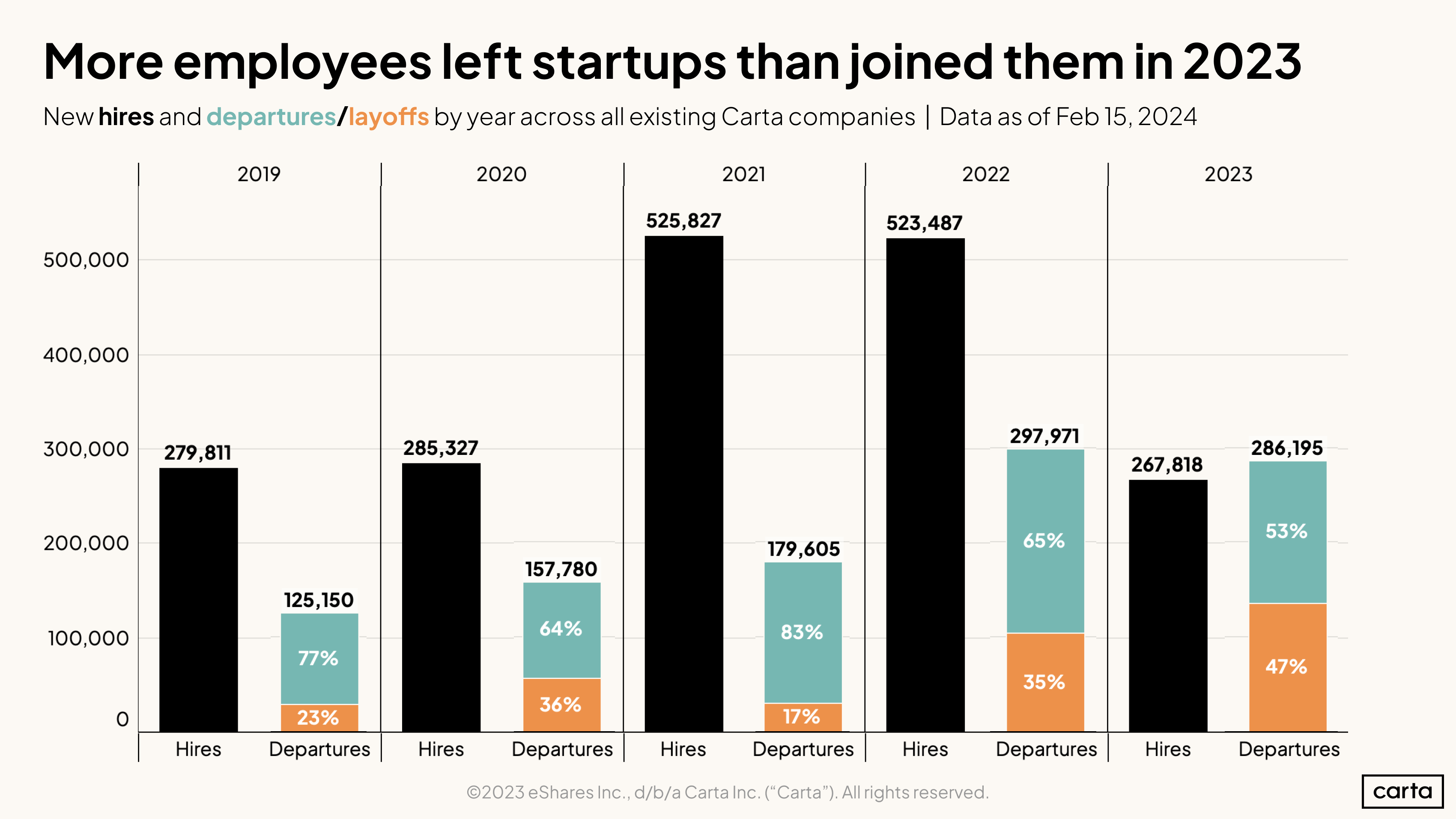

State of startup compensation, H2 2023.

В тему вчерашнего поста про занятость в стартапах. Полезный отчет от Carta, который позволяет понять более детально, как обстоит ситуация на рынке труда технологических стартапов.

1/ Мифы на рынке заключаются в том, что всех увольняют, никого не нанимают. Мы видим, что Big Techs так и делают, но насколько такой же тренд есть у стартапов.

2/ Посмотрите, по данным Carta, компании на их платформе наняли в 2023 году 267,818 человек и уволили 286,195. Чистое увольнение составляет 18,377 человек.

3/ Отмечу, что в самом отчете есть другой график, который показывает, что чистый отток постоянен с июля 2023 года и увеличивается – декабрь 2023 показывает красочную цифру чистого оттока 9,527 человек, то есть >50% общего оттока (хотя Carta отмечает, что данные после верификации могут быть скорректировали в сторону улучшения).

4/ Но какие же относительные цифры? Сколько же база – общее количество сотрудников? Carta говорит на эту тему следующее:

“Other metrics in the report, such as those that describe employee movement, derive from the aggregate pool of more than 1 million employees currently working for the 43,000 startups that use Carta to manage their cap tables”.

Если взять 1М сотрудников за базу, то получается следующее:

▪️~29% ушли в 2023 году;

▪️~27% наняли вместо них в 2023 году;

▪️~2% в итоге составил чистый отток сотрудников.

5/ Согласитесь, что это не похоже на кризис? Carta развивает тему с акцентом на то, что все равно ситуация плохая, потому что текучка сама по себе тоже плохо, найма нет, тоже плохо, позиции замещаются, возможно, более дешевыми и низкоквалифицированными сотрудниками, что тоже плохо. Но давайте все же не называть это массовыми сокращениями и увольнениями.

👉 Ссылка на отчет: https://carta.com/blog/startup-compensation-h2-2023/

@proVenture

#saas #research

В тему вчерашнего поста про занятость в стартапах. Полезный отчет от Carta, который позволяет понять более детально, как обстоит ситуация на рынке труда технологических стартапов.

1/ Мифы на рынке заключаются в том, что всех увольняют, никого не нанимают. Мы видим, что Big Techs так и делают, но насколько такой же тренд есть у стартапов.

2/ Посмотрите, по данным Carta, компании на их платформе наняли в 2023 году 267,818 человек и уволили 286,195. Чистое увольнение составляет 18,377 человек.

3/ Отмечу, что в самом отчете есть другой график, который показывает, что чистый отток постоянен с июля 2023 года и увеличивается – декабрь 2023 показывает красочную цифру чистого оттока 9,527 человек, то есть >50% общего оттока (хотя Carta отмечает, что данные после верификации могут быть скорректировали в сторону улучшения).

4/ Но какие же относительные цифры? Сколько же база – общее количество сотрудников? Carta говорит на эту тему следующее:

“Other metrics in the report, such as those that describe employee movement, derive from the aggregate pool of more than 1 million employees currently working for the 43,000 startups that use Carta to manage their cap tables”.

Если взять 1М сотрудников за базу, то получается следующее:

▪️~29% ушли в 2023 году;

▪️~27% наняли вместо них в 2023 году;

▪️~2% в итоге составил чистый отток сотрудников.

5/ Согласитесь, что это не похоже на кризис? Carta развивает тему с акцентом на то, что все равно ситуация плохая, потому что текучка сама по себе тоже плохо, найма нет, тоже плохо, позиции замещаются, возможно, более дешевыми и низкоквалифицированными сотрудниками, что тоже плохо. Но давайте все же не называть это массовыми сокращениями и увольнениями.

👉 Ссылка на отчет: https://carta.com/blog/startup-compensation-h2-2023/

@proVenture

#saas #research

{kind=link}

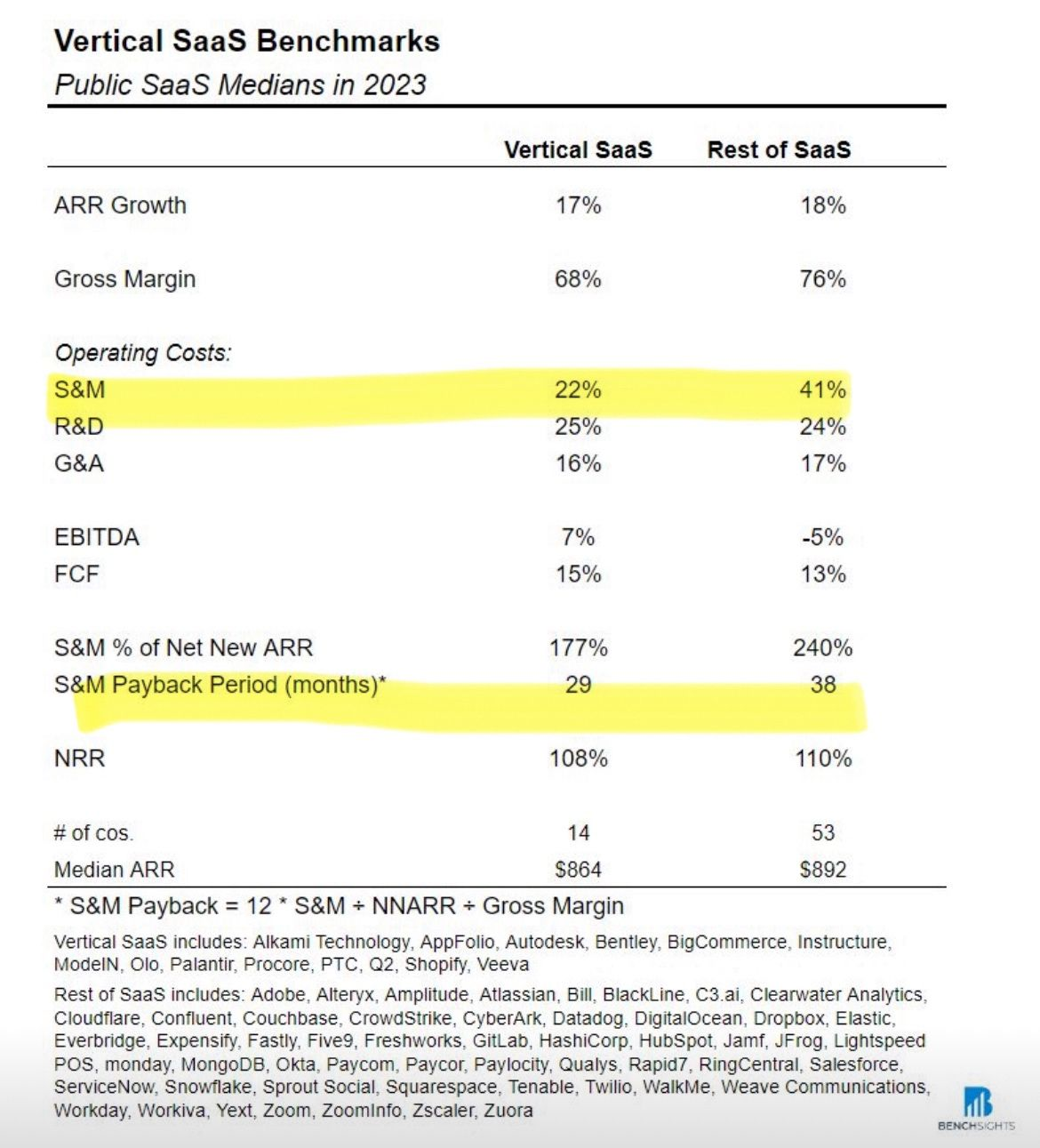

Vertical SaaS was twice as efficient as the rest of SaaS.

Прикольный пост от Кайл Улиг (Userlane) со ссылкой на данные Benchsights, где они посчитали, насколько по публичным компаниям Vertical SaaS отличается от прочих SaaS компаний.

Вот что получается:

1/ Выделено в его табличке:

▪️S&M: 22% vs 41%;

▪️S&M Payback Period: 29 months vs 38 months.

Это показывает, что продажи Vertical SaaS компании делают более эффективно, окупая свои затраты на 24% (или на 9 месяцев!) быстрее, чем другие компании и тратя почти в 2 раза меньше (относительно выручки) на продажи.

2/ Другие параметры:

▪️EBITDA margin: 7% vs -5% (минус 5%!);

▪️S&M as % of new ARR: 177% vs 240%;

Операционная маржа лучше у Vertical SaaS и, опять же, более эффективно делаются продажи.

3/ Не по всем показателям Vertical SaaS лучше, но практически все остальные сопоставимые:

▪️ARR Growth: 17% vs 18%;

▪️FCF: 15% vs 17%.

▪️NRR: 108% vs 110%

Тут любопытный факт в том, что FCF у других SaaS все же чуть выше, чем у Vertical SaaS, и это при огромной разнице в EBITDA margin. Получается, что Vertical SaaS гораздо лучше финансируется – возможно, как инвесторами в акционерный капитал, так и в долговой капитал. Вот так, Vertical SaaS инвесторы меньше любят.

4/ Единственная ощутимая разница наблюдается только в Gross Margin: 68% vs 76%. Получается, что COGS выше у вертикальных SaaS, окей, прямые затраты на выше, но S&A настолько ниже, что EBITDA margin лучше при сопоставимом росте.

👉 Ссылка на пост Кая: https://www.linkedin.com/feed/update/urn:li:activity:7175007382907850752/

@proVenture

#saas #benchmarks

Прикольный пост от Кайл Улиг (Userlane) со ссылкой на данные Benchsights, где они посчитали, насколько по публичным компаниям Vertical SaaS отличается от прочих SaaS компаний.

Вот что получается:

1/ Выделено в его табличке:

▪️S&M: 22% vs 41%;

▪️S&M Payback Period: 29 months vs 38 months.

Это показывает, что продажи Vertical SaaS компании делают более эффективно, окупая свои затраты на 24% (или на 9 месяцев!) быстрее, чем другие компании и тратя почти в 2 раза меньше (относительно выручки) на продажи.

2/ Другие параметры:

▪️EBITDA margin: 7% vs -5% (минус 5%!);

▪️S&M as % of new ARR: 177% vs 240%;

Операционная маржа лучше у Vertical SaaS и, опять же, более эффективно делаются продажи.

3/ Не по всем показателям Vertical SaaS лучше, но практически все остальные сопоставимые:

▪️ARR Growth: 17% vs 18%;

▪️FCF: 15% vs 17%.

▪️NRR: 108% vs 110%

Тут любопытный факт в том, что FCF у других SaaS все же чуть выше, чем у Vertical SaaS, и это при огромной разнице в EBITDA margin. Получается, что Vertical SaaS гораздо лучше финансируется – возможно, как инвесторами в акционерный капитал, так и в долговой капитал. Вот так, Vertical SaaS инвесторы меньше любят.

4/ Единственная ощутимая разница наблюдается только в Gross Margin: 68% vs 76%. Получается, что COGS выше у вертикальных SaaS, окей, прямые затраты на выше, но S&A настолько ниже, что EBITDA margin лучше при сопоставимом росте.

👉 Ссылка на пост Кая: https://www.linkedin.com/feed/update/urn:li:activity:7175007382907850752/

@proVenture

#saas #benchmarks

{kind=link}

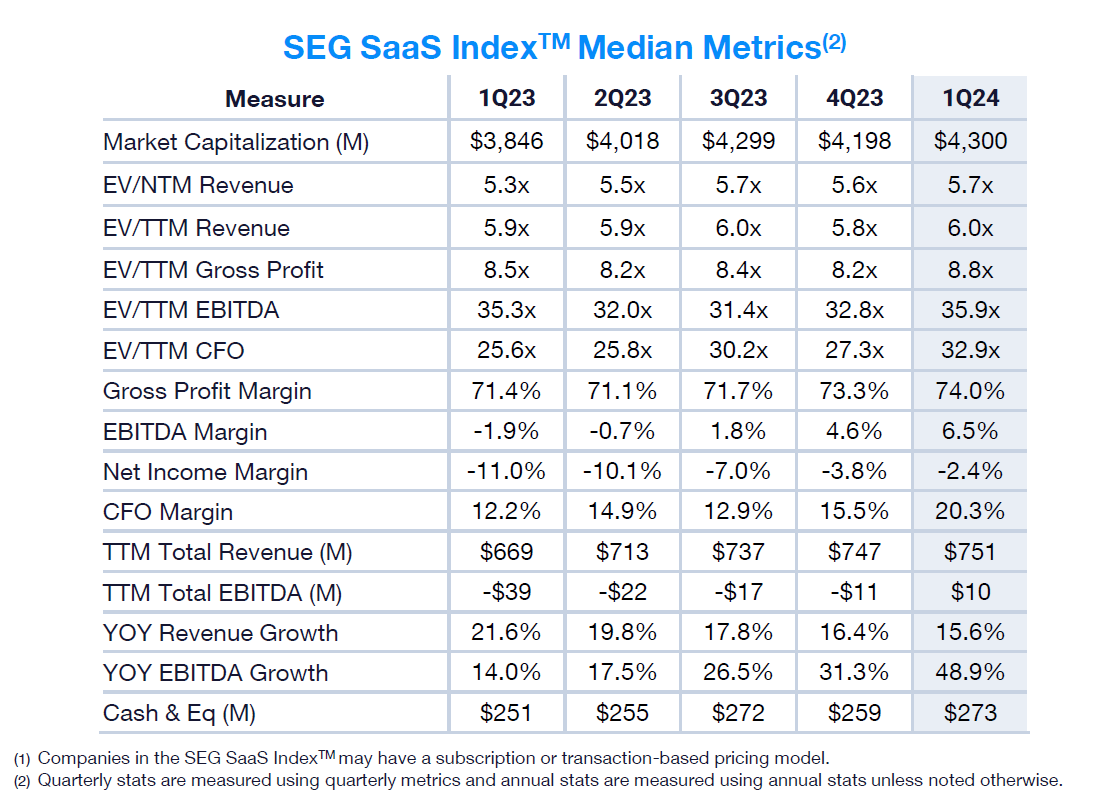

1Q24 SaaS M&A and Public Market Report.

Давайте посмотрим на свежие данные SEG с оценкой на M&A или на публичном рынке. Все просто.

1/ M&A EV/TTM Revenue Multiples:

▪️Median: 3.8x (Q4’23) => 3.8x (Q1’24);

▪️Average: 4.9x (Q4’23) => 5.1x (Q1’24);

🔹Средняя немножко подросла, медиана нет, но падение с Q1’23 есть везде: там было 5.0x и 6.3х, соответственно, медиана и средняя.

2/ Изменения в SEG SaaS Index:

▪️EV/NTM Revenue: 5.6x (Q4’23) => 5.7x (Q1’24);

▪️EV/TTM Revenue: 5.8x (Q4’23) => 6.0x (Q1’24);

▪️Gross Profit Margin: 73.3% (Q4’23) => 74.0% (Q1’24);

▪️EBITDA Margin: 4.6% (Q4’23) => 6.5% (Q1’24);

▪️YoY Revenue Growth: 16.4% (Q4’23) => 15.6% (Q1’24);

▪️YoY EBITDA Growth: 31.3% (Q4’23) => 48.9% (Q1’24);

🔹В общем-то все немного выросло, даже если сравнивать с Q1’23.

3/ Отдельно по Upper Quartile:

▪️EV/TTM Revenue: 8.7x (Q4’23) => 9.9x (Q1’24).

4/ От чего зависит то, какой мультипликатор дается?

a/ Зависимость EV/TTM Revenue от темпов роста TTM Growth (когорты):

▪️<=10%: 3.3x (Q4’23) => 2.8x (Q1’24);

▪️10%-20%: 5.1x (Q4’23) => 6.5x (Q1’24);

▪️20%-30%: 5.1x (Q4’23) => 8.4x (Q1’24);

▪️30%-40%: 6.9x (Q4’23) => 16.6x (Q1’24);

▪️>40%: 10.1x (Q4’23) => 13.1x (Q1’24);

🔹Явная зависимость от темпов роста выручки, при этом она стала более линейной в 2024 году.

b/ Зависимость EV/TTM Revenue от EBITDA Margin (когорты):

▪️<=0%: 5.1x (Q4’23) => 5.8x (Q1’24);

▪️0%-10%: 7.2x (Q4’23) => 5.4x (Q1’24);

▪️10%-20%: 4.5x (Q4’23) => 6.4x (Q1’24);

▪️>20%: 8.4x (Q4’23) => 7.1x (Q1’24);

🔹Не очевидно, что зависимость прямая, очень уж видимый провал в среднем сегменте 10%-20%.

c/ Зависимость EV/TTM Revenue от метрики Rule of 40 (когорты):

▪️<=10%: 2.5x (Q4’23) => 2.3x (Q1’24);

▪️10%-20%: 3.9x (Q4’23) => 4.1x (Q1’24);

▪️20%-30%: 4.9x (Q4’23) => 6.6x (Q1’24);

▪️30%-40%: 7.8x (Q4’23) => 9.9x (Q1’24);

▪️>40%: 10.0x (Q4’23) => 12.2x (Q1’24).

🔹О, да! Ну тут просто по-царски. Линейно, четко зависимость видна.

5/ Можете сами посмотреть остальные выкладки, например, какие сегменты более прибыльны, какие больше растут или где выше мультипликаторы к выручке. Например, по мультам #1 Security 10.3x, а затем #2 DevOps & IT Management с 10.1х. С 45 страницы там таблички по сегментам более детальные есть.

👉 Сам отчет на [51 страницу] можно скачать по ссылке: https://softwareequity.com/research/quarterly-saas-report

@proVenture

#saas #benchmarks

Давайте посмотрим на свежие данные SEG с оценкой на M&A или на публичном рынке. Все просто.

1/ M&A EV/TTM Revenue Multiples:

▪️Median: 3.8x (Q4’23) => 3.8x (Q1’24);

▪️Average: 4.9x (Q4’23) => 5.1x (Q1’24);

🔹Средняя немножко подросла, медиана нет, но падение с Q1’23 есть везде: там было 5.0x и 6.3х, соответственно, медиана и средняя.

2/ Изменения в SEG SaaS Index:

▪️EV/NTM Revenue: 5.6x (Q4’23) => 5.7x (Q1’24);

▪️EV/TTM Revenue: 5.8x (Q4’23) => 6.0x (Q1’24);

▪️Gross Profit Margin: 73.3% (Q4’23) => 74.0% (Q1’24);

▪️EBITDA Margin: 4.6% (Q4’23) => 6.5% (Q1’24);

▪️YoY Revenue Growth: 16.4% (Q4’23) => 15.6% (Q1’24);

▪️YoY EBITDA Growth: 31.3% (Q4’23) => 48.9% (Q1’24);

🔹В общем-то все немного выросло, даже если сравнивать с Q1’23.

3/ Отдельно по Upper Quartile:

▪️EV/TTM Revenue: 8.7x (Q4’23) => 9.9x (Q1’24).

4/ От чего зависит то, какой мультипликатор дается?

a/ Зависимость EV/TTM Revenue от темпов роста TTM Growth (когорты):

▪️<=10%: 3.3x (Q4’23) => 2.8x (Q1’24);

▪️10%-20%: 5.1x (Q4’23) => 6.5x (Q1’24);

▪️20%-30%: 5.1x (Q4’23) => 8.4x (Q1’24);

▪️30%-40%: 6.9x (Q4’23) => 16.6x (Q1’24);

▪️>40%: 10.1x (Q4’23) => 13.1x (Q1’24);

🔹Явная зависимость от темпов роста выручки, при этом она стала более линейной в 2024 году.

b/ Зависимость EV/TTM Revenue от EBITDA Margin (когорты):

▪️<=0%: 5.1x (Q4’23) => 5.8x (Q1’24);

▪️0%-10%: 7.2x (Q4’23) => 5.4x (Q1’24);

▪️10%-20%: 4.5x (Q4’23) => 6.4x (Q1’24);

▪️>20%: 8.4x (Q4’23) => 7.1x (Q1’24);

🔹Не очевидно, что зависимость прямая, очень уж видимый провал в среднем сегменте 10%-20%.

c/ Зависимость EV/TTM Revenue от метрики Rule of 40 (когорты):

▪️<=10%: 2.5x (Q4’23) => 2.3x (Q1’24);

▪️10%-20%: 3.9x (Q4’23) => 4.1x (Q1’24);

▪️20%-30%: 4.9x (Q4’23) => 6.6x (Q1’24);

▪️30%-40%: 7.8x (Q4’23) => 9.9x (Q1’24);

▪️>40%: 10.0x (Q4’23) => 12.2x (Q1’24).

🔹О, да! Ну тут просто по-царски. Линейно, четко зависимость видна.

5/ Можете сами посмотреть остальные выкладки, например, какие сегменты более прибыльны, какие больше растут или где выше мультипликаторы к выручке. Например, по мультам #1 Security 10.3x, а затем #2 DevOps & IT Management с 10.1х. С 45 страницы там таблички по сегментам более детальные есть.

👉 Сам отчет на [51 страницу] можно скачать по ссылке: https://softwareequity.com/research/quarterly-saas-report

@proVenture

#saas #benchmarks

{kind=link}

2023 Private B2B SaaS Company Growth Rate Benchmarks .

Продолжаем разбирать бенчмарки. SaaS Capital выпустил отчет с бенчмарками для SaaS бизнесов, насколько он свежий есть сомнения, но в канале его не было, так что давайте разберем – пусть будет. Что там интересного?

1/ Медианный рост вообще – 🟡 35% (в 2021 году было 40%).

2/ А какая динамика по стадиям? В целом небольшое падение по темпам роста, за исключением совсем небольших бизнесов (там падение очень значительное) и все же тоже достаточно большого сокращения роста в крупных бизнесах:

▪️ARR <$1M: 100% (2021) => 🔴 50% (2023);

▪️ARR $1M-$3M: 45% (2021) => 🟡 41% (2023);

▪️ARR $3M-$5M: 40% (2021) => 🟡 35% (2023);

▪️ARR $5M-$10M: 38% (2021) => 🟡 30% (2023);

▪️ARR $0M-$20M: 35% (2021) => ⚪️ 35% (2023);

▪️ARR >$20M: 35% (2021) => 🟡 27% (2023).

3/ Посмотрите на цель, куда надо стремиться, 90% персентиль ARR роста (топовый). Лидеры тоже сдали сильно за исключением группы $5M-$10M ARR:

▪️ARR <$1M: 500% (2021) => 🔴 181% (2023);

▪️ARR $1M-$3M: 259% (2021) => 🔴 144% (2023);

▪️ARR $3M-$5M: 121% (2021) => 🔴 93% (2023);

▪️ARR $5M-$10M: 84% (2021) => 🟢 87% (2023);

▪️ARR $10M-$20M: 88% (2021) => 🟡 78% (2023);

▪️ARR >$20M: 73% (2021) => 🟡 56% (2023).

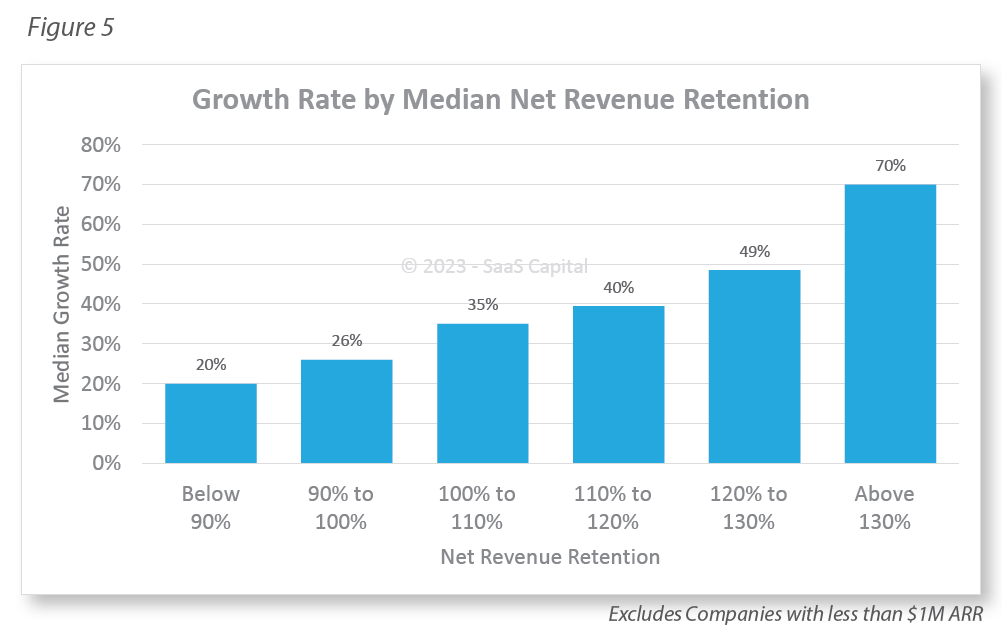

4/ Насколько retention влияет на рост? Давайте посмотрим на когорты по росту в зависимости от NRR:

▪️NRR <90%: 20%;

▪️NRR 90%-100%: 26%;

▪️NRR 100%-110%: 35%;

▪️NRR 110%-120%: 40%;

▪️NRR 120%-130%: 49%;

▪️NRR >130%: 70%.

👉 Про остальные моменты прочитайте в отчете на [6 страниц], который можно скачать по ссылке: https://www.saas-capital.com/research/private-saas-company-growth-rate-benchmarks/

@proVenture

#saas #benchmarks

Продолжаем разбирать бенчмарки. SaaS Capital выпустил отчет с бенчмарками для SaaS бизнесов, насколько он свежий есть сомнения, но в канале его не было, так что давайте разберем – пусть будет. Что там интересного?

1/ Медианный рост вообще – 🟡 35% (в 2021 году было 40%).

2/ А какая динамика по стадиям? В целом небольшое падение по темпам роста, за исключением совсем небольших бизнесов (там падение очень значительное) и все же тоже достаточно большого сокращения роста в крупных бизнесах:

▪️ARR <$1M: 100% (2021) => 🔴 50% (2023);

▪️ARR $1M-$3M: 45% (2021) => 🟡 41% (2023);

▪️ARR $3M-$5M: 40% (2021) => 🟡 35% (2023);

▪️ARR $5M-$10M: 38% (2021) => 🟡 30% (2023);

▪️ARR $0M-$20M: 35% (2021) => ⚪️ 35% (2023);

▪️ARR >$20M: 35% (2021) => 🟡 27% (2023).

3/ Посмотрите на цель, куда надо стремиться, 90% персентиль ARR роста (топовый). Лидеры тоже сдали сильно за исключением группы $5M-$10M ARR:

▪️ARR <$1M: 500% (2021) => 🔴 181% (2023);

▪️ARR $1M-$3M: 259% (2021) => 🔴 144% (2023);

▪️ARR $3M-$5M: 121% (2021) => 🔴 93% (2023);

▪️ARR $5M-$10M: 84% (2021) => 🟢 87% (2023);

▪️ARR $10M-$20M: 88% (2021) => 🟡 78% (2023);

▪️ARR >$20M: 73% (2021) => 🟡 56% (2023).

4/ Насколько retention влияет на рост? Давайте посмотрим на когорты по росту в зависимости от NRR:

▪️NRR <90%: 20%;

▪️NRR 90%-100%: 26%;

▪️NRR 100%-110%: 35%;

▪️NRR 110%-120%: 40%;

▪️NRR 120%-130%: 49%;

▪️NRR >130%: 70%.

👉 Про остальные моменты прочитайте в отчете на [6 страниц], который можно скачать по ссылке: https://www.saas-capital.com/research/private-saas-company-growth-rate-benchmarks/

@proVenture

#saas #benchmarks

{kind=link}