Cloud Computing Trends: 2020 State of the Cloud Report.

Flexera делает самые подробные отчеты по использованию облачных технологий и выкладывает его в фактически публичный доступ.

Что в нем интересного.

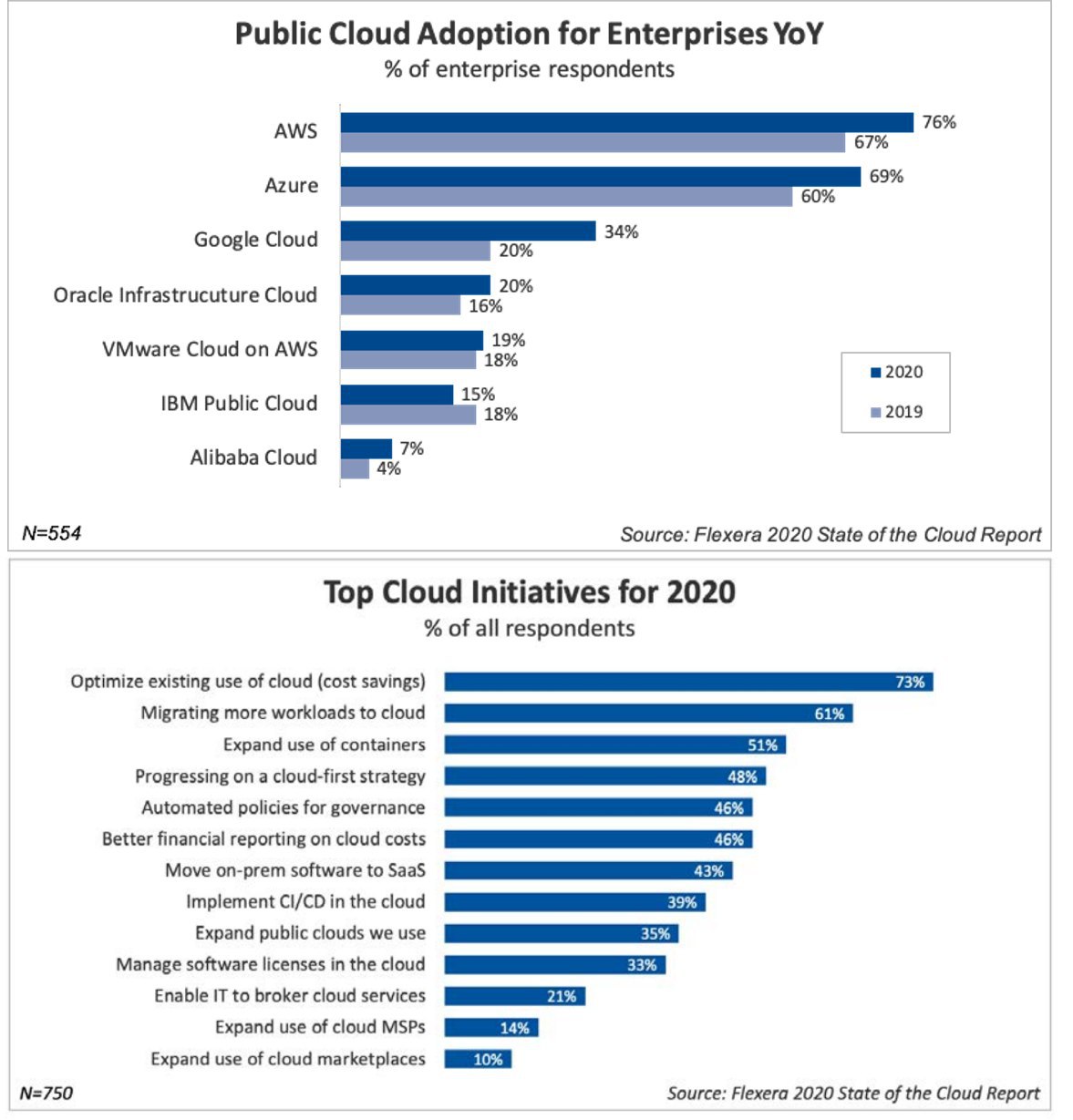

1/ Отметим по рынку, что AWS по использованию #1 – его используют 76% корпоратов и 74% малого бизнеса. Он самый гибкий, что объясняет разницу в отрывах от Azure – это 69% для enterprise и лишь 46% для SME. Для малого бизнеса AWS незаменим. Приятно видеть VMware (продукт “нашего” Veeam) с 17% средней долей и 19% долей в enterprise сегменте.

2/ Рынок уже достаточно развит. 53% респондентов активно используют облака, при этом так же 53% используют сложную гибридную модель – возмещают много традиционных серверов с облаками. Это достаточно сложно и вообще в среднем у компаний более 2х классических и 2х облачных серверов. Гибрид в среднем в стратегии аж у 87% респондентов.

3/ Именно поэтому сейчас одной из ключевых задач является оптимизация затрат на облака. Так отвечают 73% респондентов. Это я понятно, ведь меньше $600k в год на сервера тратят только 24% опрошенных, а с другой стороны, аж 16% тратят более $12 млн в год! (среди enterprise клиентов таких еще больше – 20%).

4/ Интересно еще и что ключевой точкой роста рынка будет сегмент IoT, где CAGR оценивается на уровне 21% (в других сегментах немного ниже, но цифры также двузначные).

Отчет [на 68 страниц] не выкладываю, но его можно скачать по ссылке в конце заметки с использованием корпоративной почты.

@proVenture

https://www.flexera.com/blog/industry-trends/trend-of-cloud-computing-2020/

#research #cloud

Flexera делает самые подробные отчеты по использованию облачных технологий и выкладывает его в фактически публичный доступ.

Что в нем интересного.

1/ Отметим по рынку, что AWS по использованию #1 – его используют 76% корпоратов и 74% малого бизнеса. Он самый гибкий, что объясняет разницу в отрывах от Azure – это 69% для enterprise и лишь 46% для SME. Для малого бизнеса AWS незаменим. Приятно видеть VMware (продукт “нашего” Veeam) с 17% средней долей и 19% долей в enterprise сегменте.

2/ Рынок уже достаточно развит. 53% респондентов активно используют облака, при этом так же 53% используют сложную гибридную модель – возмещают много традиционных серверов с облаками. Это достаточно сложно и вообще в среднем у компаний более 2х классических и 2х облачных серверов. Гибрид в среднем в стратегии аж у 87% респондентов.

3/ Именно поэтому сейчас одной из ключевых задач является оптимизация затрат на облака. Так отвечают 73% респондентов. Это я понятно, ведь меньше $600k в год на сервера тратят только 24% опрошенных, а с другой стороны, аж 16% тратят более $12 млн в год! (среди enterprise клиентов таких еще больше – 20%).

4/ Интересно еще и что ключевой точкой роста рынка будет сегмент IoT, где CAGR оценивается на уровне 21% (в других сегментах немного ниже, но цифры также двузначные).

Отчет [на 68 страниц] не выкладываю, но его можно скачать по ссылке в конце заметки с использованием корпоративной почты.

@proVenture

https://www.flexera.com/blog/industry-trends/trend-of-cloud-computing-2020/

#research #cloud

{kind=link}

🔥🔥🔥 Accel 2021 Euroscape: отчет о текущих и будущих технологических лидерах.

Давно не было огоньков к постам, да? Ну эти огоньки заслуженные, на мой взгляд! Супер-интересный отчет от Accel по поводу компаний из облачного бизнеса! В фокусе отчета Европа, Великобритания и Израиль. Погнали!

1/ Рыночная капитализация облачных компаний из Accel cloud index достигла $2.8T в сентябре 2021 года (в прошлом сентябре она была $1.9T). На Европу, UK и Израиль приходится $231 млрд из этого.

2/ Мультипликаторы к выручке (средние, не медианные!) у торгуемых облачных компаний достигли 19х в феврале 2021 года и сейчас немного упали до 17х к сентябрю 2021 года. Мультипликаторы на IPO тоже немного упали – были 26.8х для 17-ти облачных IPO в 2020 году, а стали 18.8х для 32 за 9 месяцев 2021 года. В Европе, UK и Израиле мультипликаторы выше – почти 22х к выручке в 2021 году.

3/ Интересно, что на IPO в 2021 году поднимают меньше, а при слиянии со SPAC’ами компании оцениваются гораздо ниже, чем при классическом IPO – в $3 млрд в среднем против $7 млрд.

4/ На венчурном рынке тоже все достаточно активно. Облачные стартапы подняли $78 млрд за 9 месяцев 2021 года против $38 млрд за 2020 год (уже более чем в 2 раза больше), а единорогов стало уже тоже почти в 2 раза больше – 231.

5/ В списке этих единорогов приятно видеть стартапы с русскоговорящими основателями – Veeam, Personio, GitLab (который уже из списка ушел – стал публичной компанией), BitFury, BigID, Grammarly, Infobip, PandaDoc, People ai.

6/ Израиль уже становится практически “фабрикой” единорогов в облачном бизнесе – 33% по общему количеству единорогов и 37% по числу новых единорогов за 2021 год. Но UK - #1 по скорости роста компаний до $1 млрд, это занимает чуть меньше 5 лет, а в Израиле – чуть больше 6 лет.

7/ Отдельно Accel рассказывает о Euroscape – это universe облачных SaaS компаний в Европе, UK и Израиле, в котором более 2 тыс компаний из 25 стран.

– В основном они основаны 2-6 лет назад;

– в среднем имеют 116 сотрудников;

– в среднем привлекли уже $39 млн инвестиций;

– топ-3 категории: #3 автоматизация, #2 безопасность, #1 финтек, HR, legal;

– топ-3 страны: Франция #3, Израиль #2 и UK ожидаемо #1.

8/ Отдельно отмечу список топ-100 самых перспективных облачных компаний региона с оценкой менее $1 млрд., в который входят как:

– стартапы с русскоговорящими основателями, например, Copper (других не заметил, если пропустил – пингуйте!); и

– 🎉 портфельные компании Fort Ross Ventures, например, Granulate и Explorium (обе из Израиля).

9/ В отчете сами можете прочитать секцию “What’s Next?”, где Accel рассуждает о будущих трендах в облачном бизнесе.

Сам отчет на [50 страниц] в сообщении ниже.

@proVenture

#research #cloud #frv

Давно не было огоньков к постам, да? Ну эти огоньки заслуженные, на мой взгляд! Супер-интересный отчет от Accel по поводу компаний из облачного бизнеса! В фокусе отчета Европа, Великобритания и Израиль. Погнали!

1/ Рыночная капитализация облачных компаний из Accel cloud index достигла $2.8T в сентябре 2021 года (в прошлом сентябре она была $1.9T). На Европу, UK и Израиль приходится $231 млрд из этого.

2/ Мультипликаторы к выручке (средние, не медианные!) у торгуемых облачных компаний достигли 19х в феврале 2021 года и сейчас немного упали до 17х к сентябрю 2021 года. Мультипликаторы на IPO тоже немного упали – были 26.8х для 17-ти облачных IPO в 2020 году, а стали 18.8х для 32 за 9 месяцев 2021 года. В Европе, UK и Израиле мультипликаторы выше – почти 22х к выручке в 2021 году.

3/ Интересно, что на IPO в 2021 году поднимают меньше, а при слиянии со SPAC’ами компании оцениваются гораздо ниже, чем при классическом IPO – в $3 млрд в среднем против $7 млрд.

4/ На венчурном рынке тоже все достаточно активно. Облачные стартапы подняли $78 млрд за 9 месяцев 2021 года против $38 млрд за 2020 год (уже более чем в 2 раза больше), а единорогов стало уже тоже почти в 2 раза больше – 231.

5/ В списке этих единорогов приятно видеть стартапы с русскоговорящими основателями – Veeam, Personio, GitLab (который уже из списка ушел – стал публичной компанией), BitFury, BigID, Grammarly, Infobip, PandaDoc, People ai.

6/ Израиль уже становится практически “фабрикой” единорогов в облачном бизнесе – 33% по общему количеству единорогов и 37% по числу новых единорогов за 2021 год. Но UK - #1 по скорости роста компаний до $1 млрд, это занимает чуть меньше 5 лет, а в Израиле – чуть больше 6 лет.

7/ Отдельно Accel рассказывает о Euroscape – это universe облачных SaaS компаний в Европе, UK и Израиле, в котором более 2 тыс компаний из 25 стран.

– В основном они основаны 2-6 лет назад;

– в среднем имеют 116 сотрудников;

– в среднем привлекли уже $39 млн инвестиций;

– топ-3 категории: #3 автоматизация, #2 безопасность, #1 финтек, HR, legal;

– топ-3 страны: Франция #3, Израиль #2 и UK ожидаемо #1.

8/ Отдельно отмечу список топ-100 самых перспективных облачных компаний региона с оценкой менее $1 млрд., в который входят как:

– стартапы с русскоговорящими основателями, например, Copper (других не заметил, если пропустил – пингуйте!); и

– 🎉 портфельные компании Fort Ross Ventures, например, Granulate и Explorium (обе из Израиля).

9/ В отчете сами можете прочитать секцию “What’s Next?”, где Accel рассуждает о будущих трендах в облачном бизнесе.

Сам отчет на [50 страниц] в сообщении ниже.

@proVenture

#research #cloud #frv

{kind=link}

State of Open Cloud 2023.

Ребята из Battery Ventures выпустили любопытный отчет по рынку облачных компаний.

1/ На публичном рынке сейчас следующая история:

▪️Broad SaaS NTM Revenue multiple: 5.8x (против 16.4x в 2020-2021);

▪️NTM Revenue Growth: 15%;

▪️NTM FCF Margin: 17%;

▪️Avg EBIT Margin -10% (Q2’23) против -21% (2021);

▪️Y/Y Growth in Net New ARR: -11% (Q2’23) и ожидаемые -24% (Q3’23) и -23% (Q4’23).

2/ Какова премия за прибыльный рост:

NTM Revenue Multiple 2022:

▪️< Rule of 40: 5.4x;

▪️>= Rule of 40: 8.3x (+54%).

NTM Revenue Multiple 2023:

▪️< Rule of 40: 5.5x;

▪️>= Rule of 40: 9.0x (+63%).

Получается, что премия 50-60%!

3/ Для того, чтобы стать публичной компанией, нужно в среднем быть больше и иметь положительные финансовые метрики:

▪️Revenue: $381M (2018-2019) => $436M (2020-2021) => $788M (2022-2023);

▪️Y/Y Growth: 29% (2018-2019) => 40% (2020-2021) => 35% (2022-2023);

▪️EBIT Margin: -10% (2018-2019) => -15% (2020-2021) => 10% (2022-2023);

Но Retention компаний примерно одинаковый:

▪️NDR: 121% (2018-2019) => 120% (2020-2021) => 119% (2022-2023).

4/ Cloud giants падают по выручке -2% в этом году, но у них растет Capex на 41%. В основном за счет AI:

▪️Incremental AI Consumption: $4B (2022) => $120B (2027E), то есть CAGR 75%.

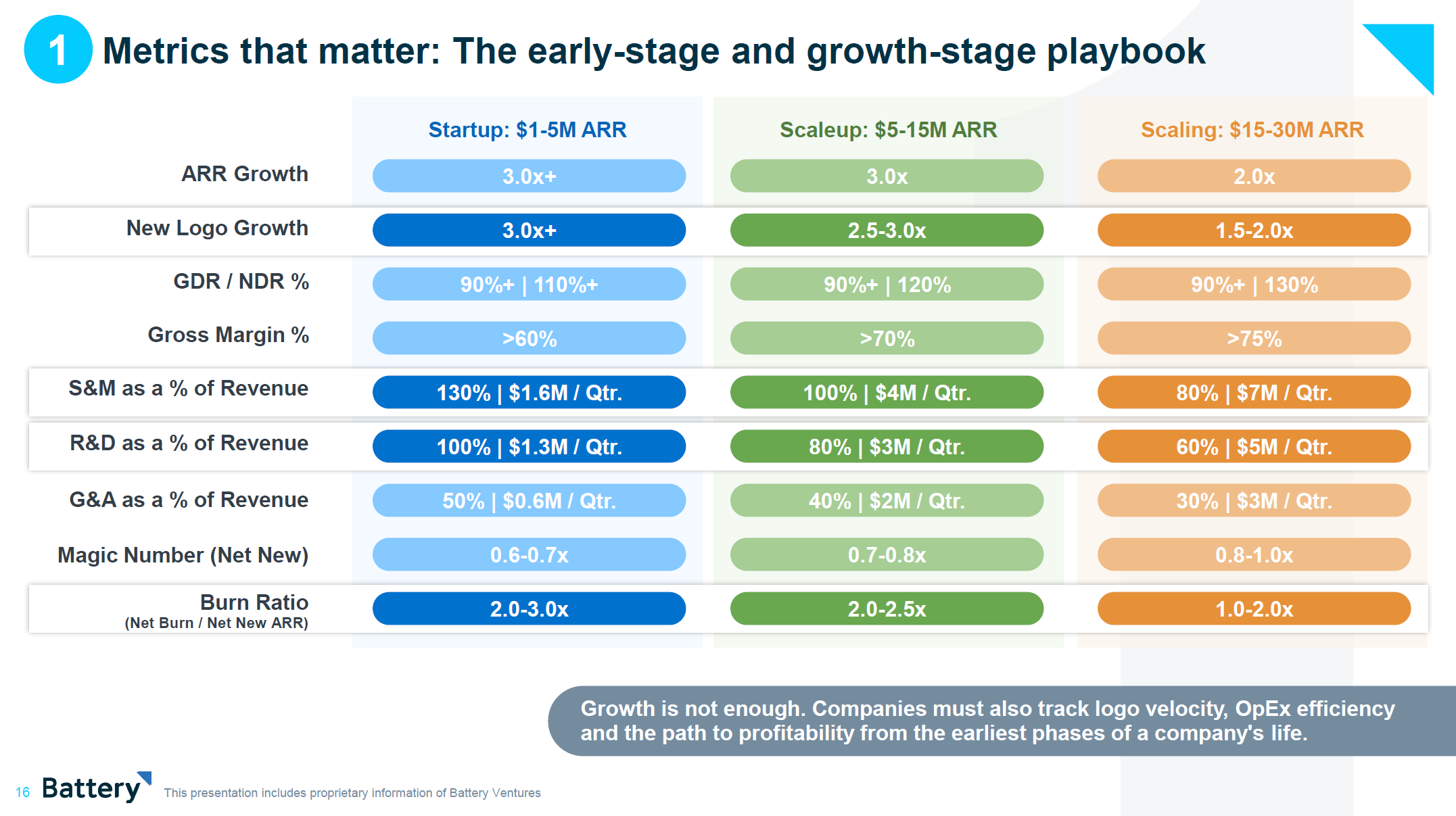

5/ Battery дает бенчмарк по метрикам. Посмотрим на когорту компаний $1-5M ARR:

▪️ARR Growth: 3.0x+;

▪️New Logo Growth: 3.0x+;

▪️GDR / NDR: 90%+ / 110%+;

▪️Gross Margin: >60%;

▪️S&M as a % of Revenue: 130% / $1.6M per Qtr.;

▪️R&D as a % of Revenue: 100% / $1.3M per Qtr.;

▪️G&A as a % of Revenue: 50% / $0.6M per Qtr.;

▪️Magic Number: 0.6-0.7x;

▪️Burn Ratio: 2.0-3.0x.

6/ Что может дать AI?

▪️~30% сокращение штата;

▪️~360% прироста рентабельности (EBIT Margin);

▪️~65% роста enterprise value бизнесов;

▪️GenAI может добавить 4.6% к ВВП США в ближайшие 4-5 лет.

7/ На слайде 21 классный гайд по построению команд на разных стадиях, обратите внимание. Еще также отдельные секции про ключевые топики в AI и тренды (29-34).

👉 Сам отчет на [48 страниц] доступен в приложении ниже или по ссылке: https://www.battery.com/blog/opencloud-2023/

@proVenture

#research #cloud #benchmarks #saas

Ребята из Battery Ventures выпустили любопытный отчет по рынку облачных компаний.

1/ На публичном рынке сейчас следующая история:

▪️Broad SaaS NTM Revenue multiple: 5.8x (против 16.4x в 2020-2021);

▪️NTM Revenue Growth: 15%;

▪️NTM FCF Margin: 17%;

▪️Avg EBIT Margin -10% (Q2’23) против -21% (2021);

▪️Y/Y Growth in Net New ARR: -11% (Q2’23) и ожидаемые -24% (Q3’23) и -23% (Q4’23).

2/ Какова премия за прибыльный рост:

NTM Revenue Multiple 2022:

▪️< Rule of 40: 5.4x;

▪️>= Rule of 40: 8.3x (+54%).

NTM Revenue Multiple 2023:

▪️< Rule of 40: 5.5x;

▪️>= Rule of 40: 9.0x (+63%).

Получается, что премия 50-60%!

3/ Для того, чтобы стать публичной компанией, нужно в среднем быть больше и иметь положительные финансовые метрики:

▪️Revenue: $381M (2018-2019) => $436M (2020-2021) => $788M (2022-2023);

▪️Y/Y Growth: 29% (2018-2019) => 40% (2020-2021) => 35% (2022-2023);

▪️EBIT Margin: -10% (2018-2019) => -15% (2020-2021) => 10% (2022-2023);

Но Retention компаний примерно одинаковый:

▪️NDR: 121% (2018-2019) => 120% (2020-2021) => 119% (2022-2023).

4/ Cloud giants падают по выручке -2% в этом году, но у них растет Capex на 41%. В основном за счет AI:

▪️Incremental AI Consumption: $4B (2022) => $120B (2027E), то есть CAGR 75%.

5/ Battery дает бенчмарк по метрикам. Посмотрим на когорту компаний $1-5M ARR:

▪️ARR Growth: 3.0x+;

▪️New Logo Growth: 3.0x+;

▪️GDR / NDR: 90%+ / 110%+;

▪️Gross Margin: >60%;

▪️S&M as a % of Revenue: 130% / $1.6M per Qtr.;

▪️R&D as a % of Revenue: 100% / $1.3M per Qtr.;

▪️G&A as a % of Revenue: 50% / $0.6M per Qtr.;

▪️Magic Number: 0.6-0.7x;

▪️Burn Ratio: 2.0-3.0x.

6/ Что может дать AI?

▪️~30% сокращение штата;

▪️~360% прироста рентабельности (EBIT Margin);

▪️~65% роста enterprise value бизнесов;

▪️GenAI может добавить 4.6% к ВВП США в ближайшие 4-5 лет.

7/ На слайде 21 классный гайд по построению команд на разных стадиях, обратите внимание. Еще также отдельные секции про ключевые топики в AI и тренды (29-34).

👉 Сам отчет на [48 страниц] доступен в приложении ниже или по ссылке: https://www.battery.com/blog/opencloud-2023/

@proVenture

#research #cloud #benchmarks #saas

{kind=link}

The Cloud Challengers Top 100.

Notion Capital некоторое время назад выпустил отчет, который призван выделить 100 cloud challengers, компаний, которые должны в будущем развивать область клауда.

BVP известный трендсеттер в США, а вот в Европе делает Notion, любопытно посмотреть.

1/ Топ-3 по географическому распределению:

🇬🇧 UK (26%);

🇫🇷 France (24%);

🇩🇪 Germany (23%).

2/ Топ-3 вертикали:

▪️Sustainability (внезапно, 15%);

▪️Developer tools/ infrastructure (12%);

▪️Fintech (12%).

3/ Другая операционная статистика:

▪️69% компаний основаны после 2010;

▪️30 сотрудников в среднем спустя 3 года с момента старта;

▪️Больше всего сотрудников в Vertical SaaS, меньше – в productivity/collaboration (красивый панч, эффективно все в решениях по эффективности);

▪️2 со-основателя в самом большом проценте компаний (35%).

4/ Что по инвестициям:

▪️Вся сотня подняла только несколько больше $300M, в среднем $3.2M (больше всего поднял Teton с $7.5M, а меньше – Text Cortex с $1.14M);

▪️65% компаний поднимали раунд в течение последних 12М;

▪️7-12% компаний должны поднимать Series B в течение следующих 24М;

▪️Из когорты 2022: 37 компаний подняли Series A и выше, 6 компаний были куплены, 2 закрылись;

▪️Из когорты 2023: 28 компаний подняли следующие раунды, Seed-Series A conversion 28% (при среднем уровне в 19%).

5/ Отдельно почитайте инсайты от фаундеров, кому интересно.

👉 Ссылка на подборку 100 компаний и исследование: https://www.notion.vc/cloud-challengers-2024/top-100-b2b

@proVenture

#research #cloud

Notion Capital некоторое время назад выпустил отчет, который призван выделить 100 cloud challengers, компаний, которые должны в будущем развивать область клауда.

BVP известный трендсеттер в США, а вот в Европе делает Notion, любопытно посмотреть.

1/ Топ-3 по географическому распределению:

🇬🇧 UK (26%);

🇫🇷 France (24%);

🇩🇪 Germany (23%).

2/ Топ-3 вертикали:

▪️Sustainability (внезапно, 15%);

▪️Developer tools/ infrastructure (12%);

▪️Fintech (12%).

3/ Другая операционная статистика:

▪️69% компаний основаны после 2010;

▪️30 сотрудников в среднем спустя 3 года с момента старта;

▪️Больше всего сотрудников в Vertical SaaS, меньше – в productivity/collaboration (красивый панч, эффективно все в решениях по эффективности);

▪️2 со-основателя в самом большом проценте компаний (35%).

4/ Что по инвестициям:

▪️Вся сотня подняла только несколько больше $300M, в среднем $3.2M (больше всего поднял Teton с $7.5M, а меньше – Text Cortex с $1.14M);

▪️65% компаний поднимали раунд в течение последних 12М;

▪️7-12% компаний должны поднимать Series B в течение следующих 24М;

▪️Из когорты 2022: 37 компаний подняли Series A и выше, 6 компаний были куплены, 2 закрылись;

▪️Из когорты 2023: 28 компаний подняли следующие раунды, Seed-Series A conversion 28% (при среднем уровне в 19%).

5/ Отдельно почитайте инсайты от фаундеров, кому интересно.

👉 Ссылка на подборку 100 компаний и исследование: https://www.notion.vc/cloud-challengers-2024/top-100-b2b

@proVenture

#research #cloud

www.notion.vc

Top 100 B2B

Europe's rising SaaS and Cloud companies.