Индийский food delivery сервис Zamato поднял $150 млн по оценке $3 млрд.

А вот в индии дела веселее, чем у нас. Это в продолжение темы. Ant Financial (почти Alibaba), вложил $150 млн в сервис Zamato. Ранее Zamato оценивался в $2 млрд.

Zamato доставляет 40 млн заказов в месяц из 1.4 млн ресторанов.

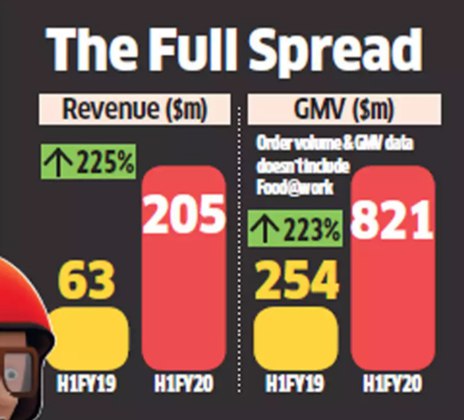

По Zamato достаточно много финансовых данных – GMV за полгода фискального 2019 года (заканчивается 31 марта 2020 года) составил $821 млн, а выручка $205 млн. GMV и выручка выросли почти синхронно – примерно в 3.3 раза, а take rate составил 27%. Данных по прибыли нет, известно, что убыток и что он сократился на 60%.

Zamato оценен после сделки в 1.9x годового GMV (если полгода умножить на 2). Это в рынке, ни много, ни мало, на мой взгляд.

@proVenture

http://bit.ly/2tnVGmO

#foodtech #deals #unicorns

А вот в индии дела веселее, чем у нас. Это в продолжение темы. Ant Financial (почти Alibaba), вложил $150 млн в сервис Zamato. Ранее Zamato оценивался в $2 млрд.

Zamato доставляет 40 млн заказов в месяц из 1.4 млн ресторанов.

По Zamato достаточно много финансовых данных – GMV за полгода фискального 2019 года (заканчивается 31 марта 2020 года) составил $821 млн, а выручка $205 млн. GMV и выручка выросли почти синхронно – примерно в 3.3 раза, а take rate составил 27%. Данных по прибыли нет, известно, что убыток и что он сократился на 60%.

Zamato оценен после сделки в 1.9x годового GMV (если полгода умножить на 2). Это в рынке, ни много, ни мало, на мой взгляд.

@proVenture

http://bit.ly/2tnVGmO

#foodtech #deals #unicorns

{kind=link}

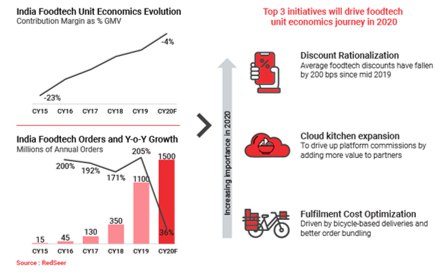

Рентабельность foodtech сектора в Индии составляет -4%.

Минус 4%. Это 2019 год. Исследователи из RedSeer оценивают, что ситуация будет улучшаться. И она улучшалась с 2015 года, когда contribution margin составлял -23% (минус).

Среди факторов, которые могут двинуть-таки рынок в плюс называются темные кухни (dark kitchens), оптимизация доставки и доставка пакетами, а также отмена скидок доставщиками.

Все в принципе логично и я считаю, что как раз вот это показывает, что рынок в целом стремится к прибыльности. Хотя итоговая рентабельность всей модели остается под вопросом и, возможно, оставляет желать лучшего.

@proVenture

#foodtech #research

Минус 4%. Это 2019 год. Исследователи из RedSeer оценивают, что ситуация будет улучшаться. И она улучшалась с 2015 года, когда contribution margin составлял -23% (минус).

Среди факторов, которые могут двинуть-таки рынок в плюс называются темные кухни (dark kitchens), оптимизация доставки и доставка пакетами, а также отмена скидок доставщиками.

Все в принципе логично и я считаю, что как раз вот это показывает, что рынок в целом стремится к прибыльности. Хотя итоговая рентабельность всей модели остается под вопросом и, возможно, оставляет желать лучшего.

@proVenture

#foodtech #research

{kind=link}

DoorDash подал заявку на IPO.

Это, наверное, один из немногих моих постов без каких-то цифр и выводов. Только умозаключения.

Недавно пресса написала, что DoorDash подал заявку на IPO. Но подать он подал, а форму S1 не выложил (не выложил свой проспект). Получается, что мы пока ничего не знаем, кроме самого факта подготовки IPO.

DoorDash оценивался более $12 млрд для целей прошлого раунда, но мы не знаем, что у него с финансовыми показателями. Могли узнать из формы S1 его конкурента Postmates, но они тоже отложили IPO.

Короче, что мы имеем – фудтех действительно слегка перегрет и IPO с бизнес моделью sunk costs делать сложно. Но я думаю, что они будут, и скорее всего Postmates пропустит вперед себя DoorDash.

@proVenture

#foodtech

Это, наверное, один из немногих моих постов без каких-то цифр и выводов. Только умозаключения.

Недавно пресса написала, что DoorDash подал заявку на IPO. Но подать он подал, а форму S1 не выложил (не выложил свой проспект). Получается, что мы пока ничего не знаем, кроме самого факта подготовки IPO.

DoorDash оценивался более $12 млрд для целей прошлого раунда, но мы не знаем, что у него с финансовыми показателями. Могли узнать из формы S1 его конкурента Postmates, но они тоже отложили IPO.

Короче, что мы имеем – фудтех действительно слегка перегрет и IPO с бизнес моделью sunk costs делать сложно. Но я думаю, что они будут, и скорее всего Postmates пропустит вперед себя DoorDash.

@proVenture

#foodtech

Crunchbase News

DoorDash Files Confidential S-1 Paperwork As It Seeks To Go Public

The San Franciso-based food delivery platform provider has not determined the pricing or size of the offering at this time.

❗Прогнозы по FoodTech рынку.

Круто, когда тебе уже начинают подгонять исследования для публикации. Не все я выкладываю, но это исследование от ГК «ЭФКО», Московской биржи и J’son&Partners Consulting мне понравилос.

1. Объем мирового рынка FoodTech (за исключением сегмента доставки) будет расти с CAGR 7.2% до $390 млрд к 2025 году (за базу взят 2018 год). Немного, ребята, ой немного.

2. В настоящее время 65% этого объема приходится на сегмент Sustainable Packaging, однако наиболее динамичными рынками будут такие направления, как биотехнологии (CAGR 22%) и IoT (CAGR 16%).

3. Еще стоит выделить зарождающийся рынок инновационных продуктов питания – там CAGR ожидается на уровне 50.5%. Интересно, что растительная рыба будет расти чуть быстрее, чем мясо.

4. Хотя сегмент аналогов мяса, в том числе, воссозданного на основе растительного белка в лабораторных условиях, может составить 10% мирового рынка мяса, оценивающегося в $1.4 трлн., и в ближайшие 10 лет перерастет в индустрию стоимостью $140 млрд. До $28 млрд может вырасти объем мирового рынка plant-based meat ($12.1 млрд в 2019 году, что означает CAGR в 15%).

Таблицу креплю в приложении. Там темпы роста по сегментам. Жалко доставки нет, а так было бы совсем вкусно.

@proVenture

#research #foodtech

Круто, когда тебе уже начинают подгонять исследования для публикации. Не все я выкладываю, но это исследование от ГК «ЭФКО», Московской биржи и J’son&Partners Consulting мне понравилос.

1. Объем мирового рынка FoodTech (за исключением сегмента доставки) будет расти с CAGR 7.2% до $390 млрд к 2025 году (за базу взят 2018 год). Немного, ребята, ой немного.

2. В настоящее время 65% этого объема приходится на сегмент Sustainable Packaging, однако наиболее динамичными рынками будут такие направления, как биотехнологии (CAGR 22%) и IoT (CAGR 16%).

3. Еще стоит выделить зарождающийся рынок инновационных продуктов питания – там CAGR ожидается на уровне 50.5%. Интересно, что растительная рыба будет расти чуть быстрее, чем мясо.

4. Хотя сегмент аналогов мяса, в том числе, воссозданного на основе растительного белка в лабораторных условиях, может составить 10% мирового рынка мяса, оценивающегося в $1.4 трлн., и в ближайшие 10 лет перерастет в индустрию стоимостью $140 млрд. До $28 млрд может вырасти объем мирового рынка plant-based meat ($12.1 млрд в 2019 году, что означает CAGR в 15%).

Таблицу креплю в приложении. Там темпы роста по сегментам. Жалко доставки нет, а так было бы совсем вкусно.

@proVenture

#research #foodtech

{kind=link}

eGrocery в Индии.

Вы могли читать про eGrocery в России недавно в Forbes: https://t.me/forbesrussia/15017 с аналитикой от InfoLine.

А я вам подкину по Индии.

1. Рост рынка до $1.5 млрд в 30х за последние 7 лет.

2. Это всего 0.3% от общего продовольственного ритейла на $1 трлн.

3. 88% рынка - METRO.

4. Крутой график-паттерн развития рынка до конца года. Когда COVID отпустит, будет откат, но потом рост должен продолжиться. У нас может быть нечто похожее.

@proVenture

https://redseer.com/product/indian-grocery-a-1-tn-market-2025-undergoing-digital-disruption/

#research #foodtech

Вы могли читать про eGrocery в России недавно в Forbes: https://t.me/forbesrussia/15017 с аналитикой от InfoLine.

А я вам подкину по Индии.

1. Рост рынка до $1.5 млрд в 30х за последние 7 лет.

2. Это всего 0.3% от общего продовольственного ритейла на $1 трлн.

3. 88% рынка - METRO.

4. Крутой график-паттерн развития рынка до конца года. Когда COVID отпустит, будет откат, но потом рост должен продолжиться. У нас может быть нечто похожее.

@proVenture

https://redseer.com/product/indian-grocery-a-1-tn-market-2025-undergoing-digital-disruption/

#research #foodtech

{kind=link}

Свежее исследование рынка доставки еды.

Немного поверхностное, но все же любопытное исследование от ЮКасса (Яндекс.Касса), СберМаркет, Кухня на Районе и Performance Group.

Поверхностное потому, что точных данных по объемам мало, а интересное потому, что есть данные по динамике рынка.

1/ Например, рестораны отгружают в последние месяцы в доставку +100-110% к прошлому году.

2/ То же самое (94%-130% прироста) показывает сегмент доставки готовых блюд – у топовых игроков оборот близится к 1.5 млрд рублей за полгода 2020-го.

3/ На примере СберМаркета – самый большой рост заказов в Питере, Самаре и Екатеринбурге. Москва на 8-м месте.

4/ В конце 2020 года весь рынок доставки еды вырастет на 15-20%, а если будет вторая волна пандемии —то и на 40-50%.

5/ Только к 2025 году рынок выйдет на плато — 30 млрд рублей в год (в 2020 году будет примерно 10-11 млрд рублей). Но через пять лет он может трансформироваться во что-то новое, что даст дополнительный рост.

@proVenture

https://promo.yookassa.ru/delivery-research

#research #foodtech

Немного поверхностное, но все же любопытное исследование от ЮКасса (Яндекс.Касса), СберМаркет, Кухня на Районе и Performance Group.

Поверхностное потому, что точных данных по объемам мало, а интересное потому, что есть данные по динамике рынка.

1/ Например, рестораны отгружают в последние месяцы в доставку +100-110% к прошлому году.

2/ То же самое (94%-130% прироста) показывает сегмент доставки готовых блюд – у топовых игроков оборот близится к 1.5 млрд рублей за полгода 2020-го.

3/ На примере СберМаркета – самый большой рост заказов в Питере, Самаре и Екатеринбурге. Москва на 8-м месте.

4/ В конце 2020 года весь рынок доставки еды вырастет на 15-20%, а если будет вторая волна пандемии —то и на 40-50%.

5/ Только к 2025 году рынок выйдет на плато — 30 млрд рублей в год (в 2020 году будет примерно 10-11 млрд рублей). Но через пять лет он может трансформироваться во что-то новое, что даст дополнительный рост.

@proVenture

https://promo.yookassa.ru/delivery-research

#research #foodtech

{kind=link}

Венчурные инвестиции в Food & Beverage взмахнули на 81% в 2020 году – кто входит в топ-инвесторов в этой сфере?

FoodTech это не только про доставку, но также и про alternative food, и другие темы. Хочу обратить внимание, что инвесторы вложили $5.8 млрд в подобные стартапы в прошлом году, что на 81% выше, чем годом ранее.

Среди стартапов можно выделить Geltor (создает протеин), Impossible Foods (растительное мясо и рыба), Califia Farms (делает искусственное молоко).

Среди самых активных инвесторов за последние 5 лет вы не встретите классических имен. Так, топ-5 представляют собой AF Ventures, SOSV, CAVU Venture Partners, S2G Ventures и Unovis Asset Management. И если SOSV все же известен, то все остальные – не очень. Да, это пока совсем отдельная ниша. Среди остальных инвесторов обывательскому уму будет знаком разве что Temasek, а так все остальные – на уровне первой пятерки.

Вдруг вы думали к кому стучаться? Вот вам шорт лист.

@proVenture

#research #foodtech

FoodTech это не только про доставку, но также и про alternative food, и другие темы. Хочу обратить внимание, что инвесторы вложили $5.8 млрд в подобные стартапы в прошлом году, что на 81% выше, чем годом ранее.

Среди стартапов можно выделить Geltor (создает протеин), Impossible Foods (растительное мясо и рыба), Califia Farms (делает искусственное молоко).

Среди самых активных инвесторов за последние 5 лет вы не встретите классических имен. Так, топ-5 представляют собой AF Ventures, SOSV, CAVU Venture Partners, S2G Ventures и Unovis Asset Management. И если SOSV все же известен, то все остальные – не очень. Да, это пока совсем отдельная ниша. Среди остальных инвесторов обывательскому уму будет знаком разве что Temasek, а так все остальные – на уровне первой пятерки.

Вдруг вы думали к кому стучаться? Вот вам шорт лист.

@proVenture

#research #foodtech

{kind=link}

The State of European Food Tech 2021.

Dealroom вместе с фондом Five Seasons Ventures подготовили очень интересный отчет по рынку фудтека в Европе.

1/ Пандемия очень повлияла на бизнес, в основном – положительно. Dealroom оценивает рынок доставки продуктов в $2.1 трлн, а еды из ресторанов – в $0.6 трлн.

2/ Почему в основном? Да все равно не везде все так гладко. Инвестиции в foodtech упали на 11% до €2.4 млрд (да, если убрать “first wave foodtech”, то будет рост на 14%, но почему бы их убирать!?). Хотя в любом случае рост на горизонте колоссальный – в 2020 году привлекли в 13х больше, чем в 2013 году.

3/ Общая капитализация компаний в Европейском фудтеке, поднявших раунд в 2020 году, выросла на 156% по сравнению с 2019 годом до €92 млрд. Похоже рост медианной оценки, но не совсем. Но тот же показатель прибавил в регионе Americas 101%, а в Азии – 197%. Так что это в рынке. При этом сама капитализация в 2 раза ниже, чем в Americas и в 3 раза ниже, чем в Азии.

4/ Стали появляться сервисы экспресс доставки (типа нашего Самоката) за 15 минут. Такие компании привлекли €262 млн только за первый квартал 2021 года!

5/ B2B food companies привлекли €1.7 млрд из общих €2.4 млрд инвестиций в 2020 году, хотя B2C стартапы росли быстрее.

6/ COVID не на всем положительно сказался. Организация производства – сложная штука, и там многое зависит от людей. В этом смысле COVID подтолкнул инвестировать в роботизацию и автоматизацию. Такие стартапы привлекли €1 млрд. Это рекорд за последние 5 лет.

7/ Почти все единороги по бизнес-моделям находятся на острие – distribution & consumption. И только ДВЕ компании находятся на этапе организации торговли продуктами или оптимизации работы фермеров – Indigo и NewDada. При этом там много компаний, так называемых “rising stars” – потенциальных единорогов.

8/ Кстати, на слайде 25 представлены крупные выходы. И есть интересное для инвесторов – мультипликаторы. Медианный мультипликатор к выручке составляет 3.6x, а вообще разброс от 2.5x до 8.2х.

9/ Ну и традиционно – к кому идти за инвестициями? Есть небольшой рейтинг европейских фудтек инвесторов. Интересно, что они в основном из Франции. #1 (неожиданно) Five Seasons Ventures. Далее следуют Demeter, Kima Ventures, Pymwymic, Astanor Ventures, Founders Future, Idinvest Partners, Balderton Capital и Indico Capital Partners.

Сам отчет на [27 страниц] в сообщении ниже.

@proVenture

#foodtech #research

Dealroom вместе с фондом Five Seasons Ventures подготовили очень интересный отчет по рынку фудтека в Европе.

1/ Пандемия очень повлияла на бизнес, в основном – положительно. Dealroom оценивает рынок доставки продуктов в $2.1 трлн, а еды из ресторанов – в $0.6 трлн.

2/ Почему в основном? Да все равно не везде все так гладко. Инвестиции в foodtech упали на 11% до €2.4 млрд (да, если убрать “first wave foodtech”, то будет рост на 14%, но почему бы их убирать!?). Хотя в любом случае рост на горизонте колоссальный – в 2020 году привлекли в 13х больше, чем в 2013 году.

3/ Общая капитализация компаний в Европейском фудтеке, поднявших раунд в 2020 году, выросла на 156% по сравнению с 2019 годом до €92 млрд. Похоже рост медианной оценки, но не совсем. Но тот же показатель прибавил в регионе Americas 101%, а в Азии – 197%. Так что это в рынке. При этом сама капитализация в 2 раза ниже, чем в Americas и в 3 раза ниже, чем в Азии.

4/ Стали появляться сервисы экспресс доставки (типа нашего Самоката) за 15 минут. Такие компании привлекли €262 млн только за первый квартал 2021 года!

5/ B2B food companies привлекли €1.7 млрд из общих €2.4 млрд инвестиций в 2020 году, хотя B2C стартапы росли быстрее.

6/ COVID не на всем положительно сказался. Организация производства – сложная штука, и там многое зависит от людей. В этом смысле COVID подтолкнул инвестировать в роботизацию и автоматизацию. Такие стартапы привлекли €1 млрд. Это рекорд за последние 5 лет.

7/ Почти все единороги по бизнес-моделям находятся на острие – distribution & consumption. И только ДВЕ компании находятся на этапе организации торговли продуктами или оптимизации работы фермеров – Indigo и NewDada. При этом там много компаний, так называемых “rising stars” – потенциальных единорогов.

8/ Кстати, на слайде 25 представлены крупные выходы. И есть интересное для инвесторов – мультипликаторы. Медианный мультипликатор к выручке составляет 3.6x, а вообще разброс от 2.5x до 8.2х.

9/ Ну и традиционно – к кому идти за инвестициями? Есть небольшой рейтинг европейских фудтек инвесторов. Интересно, что они в основном из Франции. #1 (неожиданно) Five Seasons Ventures. Далее следуют Demeter, Kima Ventures, Pymwymic, Astanor Ventures, Founders Future, Idinvest Partners, Balderton Capital и Indico Capital Partners.

Сам отчет на [27 страниц] в сообщении ниже.

@proVenture

#foodtech #research

{kind=link}

Альтернативная еда – колонка о рынке на Rusbase.

Любопытная колонка недавно вышла на Rusbase на тему альтернативных продуктов питания. Вообще такая глубокая тема не совсем моя, но я думаю, что нам всем надо потихоньку в нее погружаться.

Что интересного я там отметил для себя.

1/ Сейчас производится 13 млн тонн альтернативных белков, а через 15 лет ожидается 97 млн или в 7.5 раз больше. В шапке статьи также есть объем в деньгах - $290 млрд.

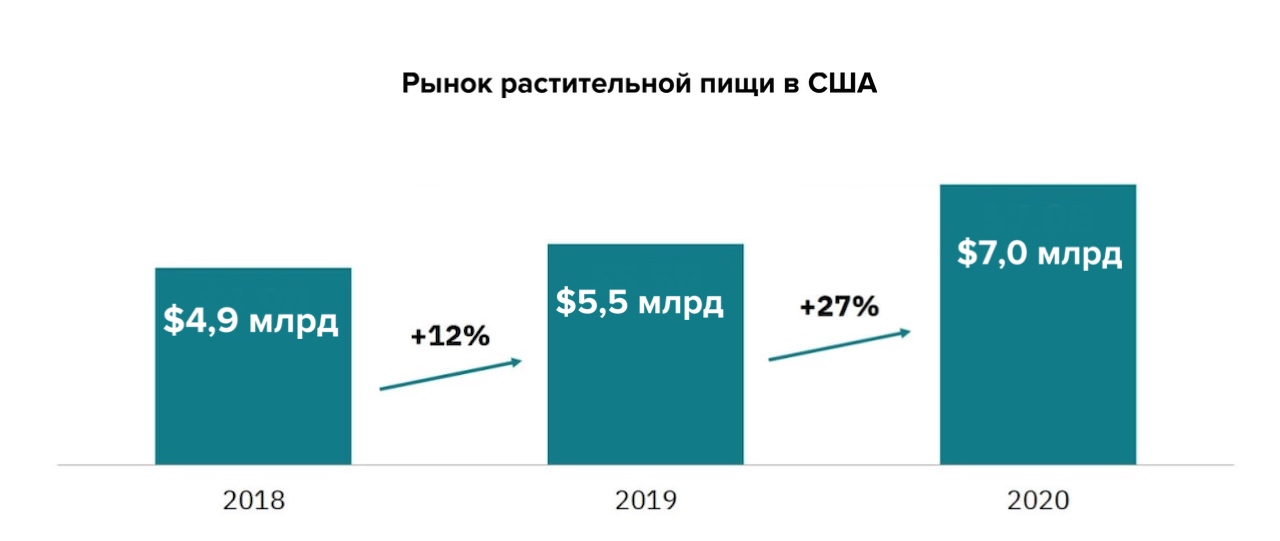

2/ А сейчас рынок в США – это $7 млрд в год, рост на 27% в прошлом году. Заменители мяса растут еще больше – на 45% в год.

3/ Еще интересно, что крупнейший рынок Европы – Великобритания, просто катастрофически отстает от США. Тут объем продаж составляет всего лишь €440 млн.

4/ По различным сценариям развития от BCG, к 2035 году мы будем иметь от 10% до 22% доли альтернативного белка от общего рынка.

@proVenture

https://rb.ru/analytics/deepfoodtech-global-market/

#research #foodtech

Любопытная колонка недавно вышла на Rusbase на тему альтернативных продуктов питания. Вообще такая глубокая тема не совсем моя, но я думаю, что нам всем надо потихоньку в нее погружаться.

Что интересного я там отметил для себя.

1/ Сейчас производится 13 млн тонн альтернативных белков, а через 15 лет ожидается 97 млн или в 7.5 раз больше. В шапке статьи также есть объем в деньгах - $290 млрд.

2/ А сейчас рынок в США – это $7 млрд в год, рост на 27% в прошлом году. Заменители мяса растут еще больше – на 45% в год.

3/ Еще интересно, что крупнейший рынок Европы – Великобритания, просто катастрофически отстает от США. Тут объем продаж составляет всего лишь €440 млн.

4/ По различным сценариям развития от BCG, к 2035 году мы будем иметь от 10% до 22% доли альтернативного белка от общего рынка.

@proVenture

https://rb.ru/analytics/deepfoodtech-global-market/

#research #foodtech

{kind=link}

On-demand grocery delivery: The competitors, compared.

Sifted написал интересный лонгрид про стартапы в области быстрой доставки продуктов. Про эту модель приятно читать, потому что глобально она не только развивается, но это еще и тот случай, когда мы из России можем экспортировать лучшие практики.

Что же тут интересного?

1/ Начну с того, что в обзоре представлены две компании с российскими корнями – Getfaster и Jiffy. 2 из 12 в данной статье. Но мы знаем, что таких стартапов больше на самом деле.

2/ До 2020 года на рынке был только турецкий Getir, который был основан в 2015 году. А потом стартапов стало ну очень много.

3/ Getir же и является самой дорогой компанией, недавно подняв раунд на $300 млн по оценке $2.5 млрд. Также единорогом стал немецкий Gorillas с оценкой $1 млрд в раунде этого года. Эти же две компании привлекли больше всего денег – на самом деле 87% всех денег, которые подняли эти 12 стартапов.

4/ Но это капиталоемкие модели, так что финансирование должно последовать. А где прибыль? Погодите, пока что. “None of them will be profitable in the next two years,” says Christian Meermann, partner at Cherry Ventures and an investor in Flink.

5/ Интересно, что инвесторы в такого плана проекты все разные – и европейские, и нет. Есть среди них и фонды русскоговорящие – Target Global и TA Ventures.

6/ В статье представлены интересные данные по сравнению бизнес моделей и прайсинга, можете сами посмотреть.

@proVenture

https://sifted.eu/articles/on-demand-grocery-startups/

#research #foodtech

Sifted написал интересный лонгрид про стартапы в области быстрой доставки продуктов. Про эту модель приятно читать, потому что глобально она не только развивается, но это еще и тот случай, когда мы из России можем экспортировать лучшие практики.

Что же тут интересного?

1/ Начну с того, что в обзоре представлены две компании с российскими корнями – Getfaster и Jiffy. 2 из 12 в данной статье. Но мы знаем, что таких стартапов больше на самом деле.

2/ До 2020 года на рынке был только турецкий Getir, который был основан в 2015 году. А потом стартапов стало ну очень много.

3/ Getir же и является самой дорогой компанией, недавно подняв раунд на $300 млн по оценке $2.5 млрд. Также единорогом стал немецкий Gorillas с оценкой $1 млрд в раунде этого года. Эти же две компании привлекли больше всего денег – на самом деле 87% всех денег, которые подняли эти 12 стартапов.

4/ Но это капиталоемкие модели, так что финансирование должно последовать. А где прибыль? Погодите, пока что. “None of them will be profitable in the next two years,” says Christian Meermann, partner at Cherry Ventures and an investor in Flink.

5/ Интересно, что инвесторы в такого плана проекты все разные – и европейские, и нет. Есть среди них и фонды русскоговорящие – Target Global и TA Ventures.

6/ В статье представлены интересные данные по сравнению бизнес моделей и прайсинга, можете сами посмотреть.

@proVenture

https://sifted.eu/articles/on-demand-grocery-startups/

#research #foodtech

{kind=link}

🥗 The State of European Foodtech 2024.

Полистал я немного отчет от Dearoom на тему фудтека. Почитайте детальнее сами, но я вам отмечу несколько моментов, которые удивили меня.

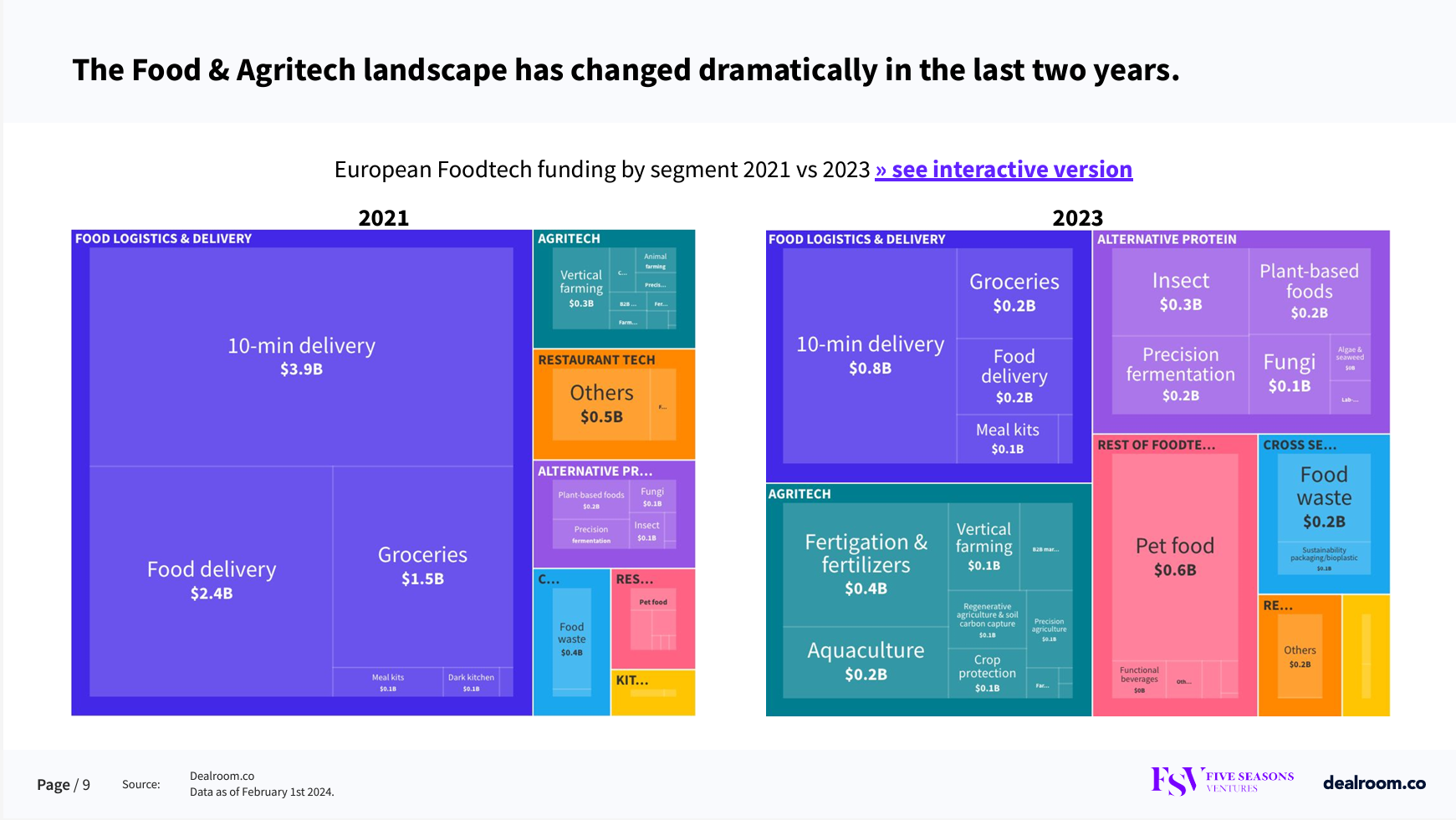

1/ VC инвестиции упали на 37% до $4.5B, при этом 54% инвестиций пришлось на b2b модели (в 2020 году было 55%, но в 2021 только 21% приходился на b2b);

2/ Топовые сегменты – альтернативный протеин, pets, аквакультуры. Посмотрите на график, в топе уже никакой 10-min delivery, хотя в 2021 она была в топе;

3/ топ-5 из топ-10 seed footech investors

▪️SFC Capital: 15;

▪️EIC Fund: 13;

▪️Antler: 9;

▪️FoodLabs: 8;

▪️Bpifrance: 7.

4/ топ-5 из топ-10 Series A foodtech investors:

▪️Five Seasons Ventures: 6;

▪️Demeter Partners: 6;

▪️HV Capital: 5;

▪️Business Growth Fund/Astanor Ventures/DSM Ventures/ENISA: 4.

5/ Любопытно, что в топовых инвесторах практически нет больших брендов. Только специалисты остались на рынке.

👉 Читайте детали в отчете [на 28 страниц] по ссылке: https://dealroom.co/reports/the-state-of-european-foodtech-2024

@proVenture

#foodtech #research

Полистал я немного отчет от Dearoom на тему фудтека. Почитайте детальнее сами, но я вам отмечу несколько моментов, которые удивили меня.

1/ VC инвестиции упали на 37% до $4.5B, при этом 54% инвестиций пришлось на b2b модели (в 2020 году было 55%, но в 2021 только 21% приходился на b2b);

2/ Топовые сегменты – альтернативный протеин, pets, аквакультуры. Посмотрите на график, в топе уже никакой 10-min delivery, хотя в 2021 она была в топе;

3/ топ-5 из топ-10 seed footech investors

▪️SFC Capital: 15;

▪️EIC Fund: 13;

▪️Antler: 9;

▪️FoodLabs: 8;

▪️Bpifrance: 7.

4/ топ-5 из топ-10 Series A foodtech investors:

▪️Five Seasons Ventures: 6;

▪️Demeter Partners: 6;

▪️HV Capital: 5;

▪️Business Growth Fund/Astanor Ventures/DSM Ventures/ENISA: 4.

5/ Любопытно, что в топовых инвесторах практически нет больших брендов. Только специалисты остались на рынке.

👉 Читайте детали в отчете [на 28 страниц] по ссылке: https://dealroom.co/reports/the-state-of-european-foodtech-2024

@proVenture

#foodtech #research

{kind=link}