🔥🔥🔥 БОМБА: Презентация BuzzFeed для инвесторов в сделке со SPAC.

В прошлом месяце известный и всеми любимый BuzzFeed объявил о планах слияния со SPAC (бланковой компанией) и об ожидаемой оценке в $1.5 млрд.

Сама новость тут: https://www.cnbc.com/2021/06/24/buzzfeed-announces-plans-to-go-public-via-spac.html

BuzzFeed – достаточно известный портал, 15 лет на рынке, но культовым в широком смысле он все же не стал. А мы знаем, что медиа активы либо совсем топ, либо им в принципе жить сложно. Поэтому для BuzzFeed абсолютно логичным выглядит слияние со SPAC, на мой взгляд.

Однако есть и другая сторона медали – BuzzFeed не растет умопомрачительно быстро в последние годы, а в прошлом году выручка еще и упала. Поэтому продаваться стратегу дешево, а классическое IPO такой компании делать – просто самоубийство. В итоге SPAC.

Ой, что за фигню ты пишешь, Денис. Согласен, полно воды. Но я для вас приготовил нечто интересное.

❗️В сообщении ниже вы найдете презентацию по слиянию BuzzFeed со SPAC для инвесторов.

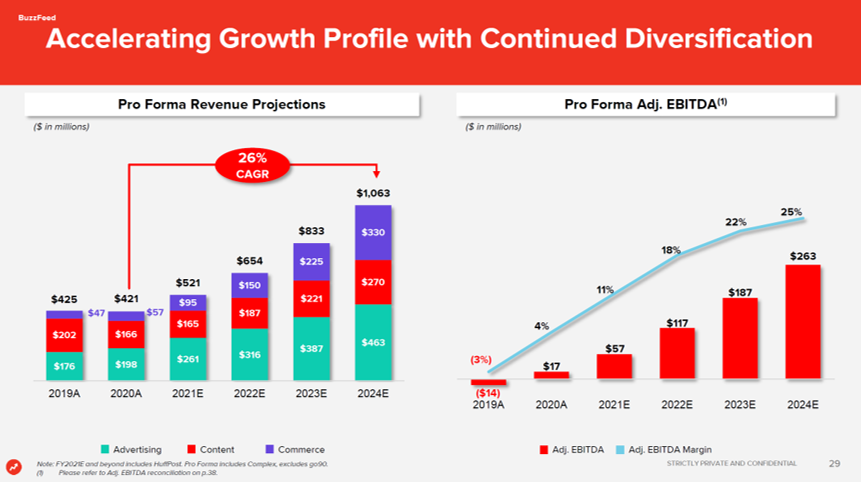

Откуда я приложу один график! Это график и EBITDA. ПРОГНОЗНЫЙ! Это то, за чем большинство компаний идут на слияние со SPAC – они могут показывать свои прогнозные показатели, в отличие от классического IPO, где можно рассказывать только про свою историю и говоря, что исторический рост – не является гарантией роста в будущем, подмигивать всем телом, как бы опровергая сказанное словами!

А в презентации много всего интересного, например:

– BuzzFeed прибыльный по итогам прошлого года

– 44% выручки приходится на рекламу, 31% на eCommerce и 25% на контент.

– он является едва ли не #1 платформой для GenZ и миллениалов в США

– Среди GenZ и миллениалов: 38М MAU, 806М минут, в среднем 21.2 минуты в месяц на пользователя

– 150М просмотров видео в месяц

@proVenture

#unicorns #deals

В прошлом месяце известный и всеми любимый BuzzFeed объявил о планах слияния со SPAC (бланковой компанией) и об ожидаемой оценке в $1.5 млрд.

Сама новость тут: https://www.cnbc.com/2021/06/24/buzzfeed-announces-plans-to-go-public-via-spac.html

BuzzFeed – достаточно известный портал, 15 лет на рынке, но культовым в широком смысле он все же не стал. А мы знаем, что медиа активы либо совсем топ, либо им в принципе жить сложно. Поэтому для BuzzFeed абсолютно логичным выглядит слияние со SPAC, на мой взгляд.

Однако есть и другая сторона медали – BuzzFeed не растет умопомрачительно быстро в последние годы, а в прошлом году выручка еще и упала. Поэтому продаваться стратегу дешево, а классическое IPO такой компании делать – просто самоубийство. В итоге SPAC.

Ой, что за фигню ты пишешь, Денис. Согласен, полно воды. Но я для вас приготовил нечто интересное.

❗️В сообщении ниже вы найдете презентацию по слиянию BuzzFeed со SPAC для инвесторов.

Откуда я приложу один график! Это график и EBITDA. ПРОГНОЗНЫЙ! Это то, за чем большинство компаний идут на слияние со SPAC – они могут показывать свои прогнозные показатели, в отличие от классического IPO, где можно рассказывать только про свою историю и говоря, что исторический рост – не является гарантией роста в будущем, подмигивать всем телом, как бы опровергая сказанное словами!

А в презентации много всего интересного, например:

– BuzzFeed прибыльный по итогам прошлого года

– 44% выручки приходится на рекламу, 31% на eCommerce и 25% на контент.

– он является едва ли не #1 платформой для GenZ и миллениалов в США

– Среди GenZ и миллениалов: 38М MAU, 806М минут, в среднем 21.2 минуты в месяц на пользователя

– 150М просмотров видео в месяц

@proVenture

#unicorns #deals

{kind=link}

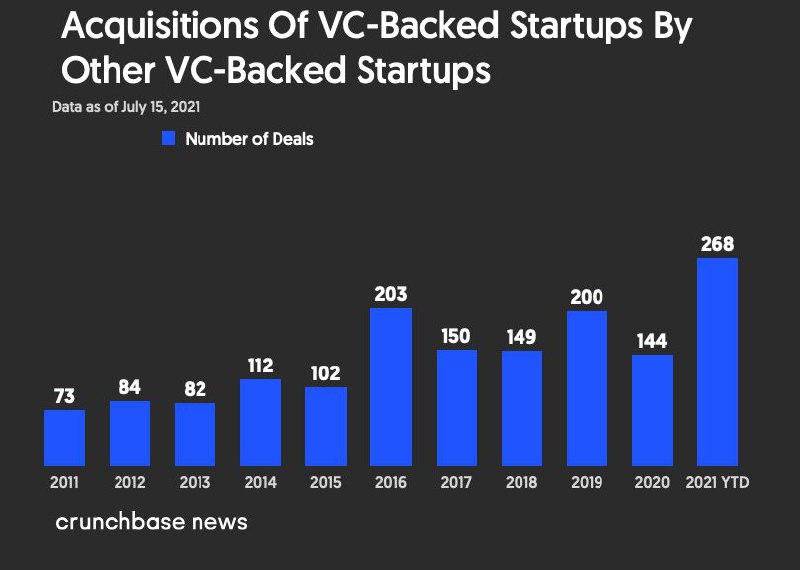

Стартапы все больше поглощают другие стартапы.

IPO рынок был на коне в 2020 году и в начале 2021 года, но IPO ли единым? Нет!

Очень важный элемент инвестиционной системы США – это midmarket M&A, когда компании среднего размера поглощаются другими компаниями. Это иллюстрация одного из аспектов такого рынка – более крупные VC backed компании поглощают более мелкие стартапы все более активно.

За 2021 год уже было на 86% больше сделок, чем за весь 2020 год! И такие сделки создают ликвидность на рынке, новые поколения ангелов и позволяют небольшим венчурным фондам возвращать средства LP инвесторам и впоследствии поднимать новые. Круговорот midmarket инвестиций, очень крутое!

@proVenture

https://news.crunchbase.com/news/startups-are-acquiring-other-startups-at-an-unprecedented-pace

#deals #research

IPO рынок был на коне в 2020 году и в начале 2021 года, но IPO ли единым? Нет!

Очень важный элемент инвестиционной системы США – это midmarket M&A, когда компании среднего размера поглощаются другими компаниями. Это иллюстрация одного из аспектов такого рынка – более крупные VC backed компании поглощают более мелкие стартапы все более активно.

За 2021 год уже было на 86% больше сделок, чем за весь 2020 год! И такие сделки создают ликвидность на рынке, новые поколения ангелов и позволяют небольшим венчурным фондам возвращать средства LP инвесторам и впоследствии поднимать новые. Круговорот midmarket инвестиций, очень крутое!

@proVenture

https://news.crunchbase.com/news/startups-are-acquiring-other-startups-at-an-unprecedented-pace

#deals #research

{kind=link}

VC/M&A Tech Trends France Q2 2021.

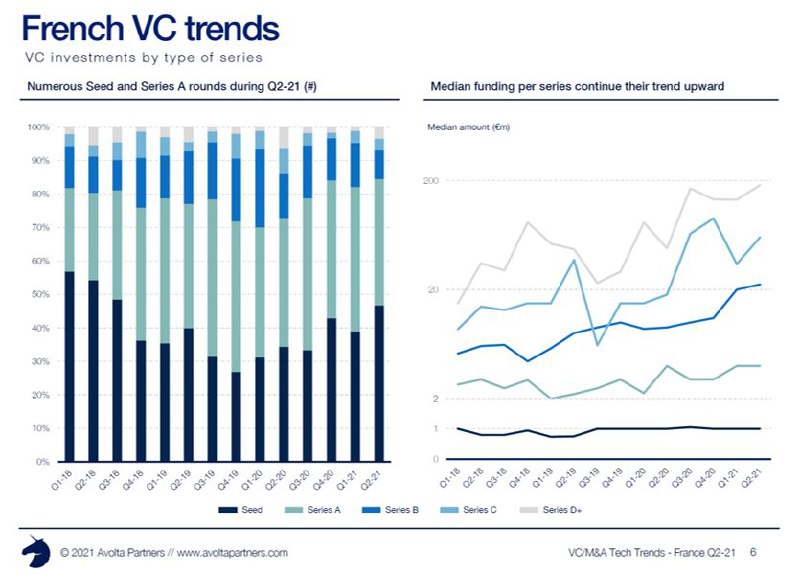

Интересные тренды по венчурному рынку Франции за 2 кв. 2021 года. Пользуясь случаем, если кто-то знает такие же бутики и прочие исследования, которые делаются про Германию – напишите мне в ЛС, пожалуйста. Я как-то органически не нашел такого плана отчетов регулярных. Думаю, будет полезно следить.

1/ Стартапы подняли €3.2 млрд во 2 кв. 2021 года, гораздо больше, чем в Q1, а всего за полгода сделали €4.6 млрд, что сопоставимо с данными за полный прошлый год (€5.4 млрд). Если аннуализировать, то должен быть рост на 70%.

2/ Во Франции всего 17 единорогов, при этом 8 появилось уже в 2021 году, включая самую крупную компанию – BlackMarket, которые были оценены в €3.2 млрд в последнем раунде.

3/ Что интересно – растет как объем сделок, так и количество. Параллельно растет средний чек – с €9 млн в 1 кв. 2021 года до €16 млн во 2 кв. 2021 года (+79%).

4/ Что необычно по меркам США, например, так это то, что количество сделок растет на Seed и Series A. На Seed стартапы собирают порядка €1 млн, а на Series A – на уровне €4 млн, судя по графику.

5/ И как в других Европейских странах – очень большая доля сделок, где есть хотя бы один иностранный инвестор (порядка 45%). Инвесторов из США заметили в 27-28% сделок.

6/ По модели подавляющую долю инвестиций получают SaaS компании (больше 50%).

6/ Выходы пока не столь диверсифицированы – самый крупный выход, IPO компании Believe принес €1/9 млрд из €3 млрд выходов во 2 кв. 2021 года. Любопытно, что если компании продаются стратегу, то ¾ продаются именно локальному стратегу. А по деньгам это вообще 90%. 70% выходов происходят при продаже корпорациям.

7/ Основные выходы пока что у небольших компаний – медианное финансирование €3 млн и 8 лет до выхода с момента основания.

8/ Почему интересно смотреть на Францию? Это достаточно большая экономика, но еще не настолько огромный венчурный рынок, как в UK, например. Можно экстраполировать выводы по Франции на любых challenger’ов из Восточной Европы и СНГ с гораздо бОльшей вероятностью.

Сам отчет на [15 страниц] в сообщении ниже.

@proVenture

#research #deals

Интересные тренды по венчурному рынку Франции за 2 кв. 2021 года. Пользуясь случаем, если кто-то знает такие же бутики и прочие исследования, которые делаются про Германию – напишите мне в ЛС, пожалуйста. Я как-то органически не нашел такого плана отчетов регулярных. Думаю, будет полезно следить.

1/ Стартапы подняли €3.2 млрд во 2 кв. 2021 года, гораздо больше, чем в Q1, а всего за полгода сделали €4.6 млрд, что сопоставимо с данными за полный прошлый год (€5.4 млрд). Если аннуализировать, то должен быть рост на 70%.

2/ Во Франции всего 17 единорогов, при этом 8 появилось уже в 2021 году, включая самую крупную компанию – BlackMarket, которые были оценены в €3.2 млрд в последнем раунде.

3/ Что интересно – растет как объем сделок, так и количество. Параллельно растет средний чек – с €9 млн в 1 кв. 2021 года до €16 млн во 2 кв. 2021 года (+79%).

4/ Что необычно по меркам США, например, так это то, что количество сделок растет на Seed и Series A. На Seed стартапы собирают порядка €1 млн, а на Series A – на уровне €4 млн, судя по графику.

5/ И как в других Европейских странах – очень большая доля сделок, где есть хотя бы один иностранный инвестор (порядка 45%). Инвесторов из США заметили в 27-28% сделок.

6/ По модели подавляющую долю инвестиций получают SaaS компании (больше 50%).

6/ Выходы пока не столь диверсифицированы – самый крупный выход, IPO компании Believe принес €1/9 млрд из €3 млрд выходов во 2 кв. 2021 года. Любопытно, что если компании продаются стратегу, то ¾ продаются именно локальному стратегу. А по деньгам это вообще 90%. 70% выходов происходят при продаже корпорациям.

7/ Основные выходы пока что у небольших компаний – медианное финансирование €3 млн и 8 лет до выхода с момента основания.

8/ Почему интересно смотреть на Францию? Это достаточно большая экономика, но еще не настолько огромный венчурный рынок, как в UK, например. Можно экстраполировать выводы по Франции на любых challenger’ов из Восточной Европы и СНГ с гораздо бОльшей вероятностью.

Сам отчет на [15 страниц] в сообщении ниже.

@proVenture

#research #deals

{kind=link}

💥 Fort Ross Ventures вложил $10 млн в раунде B на $100 млн insurtech стартапа Insurify.

Рад поделиться с вами недавней сделкой, пока релиз не вышел в основных СМИ не делился тут, поэтому пост позже обычного выходит.

Расскажу немного про компанию и про раунд.

1/ Insurify предоставляет платформу для сравнения и подбора оптимальной страховки. Большинство конкурентов на чем-то специализируются – типа автострахования. Insurify начинал тоже с авто, но сейчас это автострахование, страхование имущества (в первую очередь жилья) и еще и страхование жизни!

2/ На платформе есть предложение более 100 продавцов страховок (страховщиков или перестраховщиков, агентов и т.п.), есть несколько крупных клиентов, которые интегрировали предложение Insurify в совместные продукты (типа Toyota Insurance Management Solutions и Nationwide). Этим управляет команда из 125 человек, с очень крутыми фаундерами – ex-Gartner, ex-KAYAK.

3/ Insurify вырос в 6х с момента Series A (CAGR 151%) в 4 кв. 2019 года при том, что они подняли менее $30 млн инвестиций, что объяснимо – сейчас более половины трафика приходит с органики. В будущем стартап планирует расти в 2.5х “consistently”, а новый раунд даст возможность более активно инвестировать в маркетинг.

4/ Раунд лидировал Motive Partners, участвовали Viola Growth, мы и со-инвестировали текущие инвесторы Viola FinTech, MassMutual Ventures, Nationwide, Hearst Ventures и Moneta VC.

Поздравляю всю команду Fort Ross Ventures с этой прекрасной сделкой!

На английском детальнее можно почитать тут: https://techcrunch.com/2021/09/01/insurify-a-virtual-insurance-agent-raises-100m-series-b/

На русском детальнее можно почитать тут: https://rb.ru/news/insurify-deal/

@proVenture

#FRV #deals

Рад поделиться с вами недавней сделкой, пока релиз не вышел в основных СМИ не делился тут, поэтому пост позже обычного выходит.

Расскажу немного про компанию и про раунд.

1/ Insurify предоставляет платформу для сравнения и подбора оптимальной страховки. Большинство конкурентов на чем-то специализируются – типа автострахования. Insurify начинал тоже с авто, но сейчас это автострахование, страхование имущества (в первую очередь жилья) и еще и страхование жизни!

2/ На платформе есть предложение более 100 продавцов страховок (страховщиков или перестраховщиков, агентов и т.п.), есть несколько крупных клиентов, которые интегрировали предложение Insurify в совместные продукты (типа Toyota Insurance Management Solutions и Nationwide). Этим управляет команда из 125 человек, с очень крутыми фаундерами – ex-Gartner, ex-KAYAK.

3/ Insurify вырос в 6х с момента Series A (CAGR 151%) в 4 кв. 2019 года при том, что они подняли менее $30 млн инвестиций, что объяснимо – сейчас более половины трафика приходит с органики. В будущем стартап планирует расти в 2.5х “consistently”, а новый раунд даст возможность более активно инвестировать в маркетинг.

4/ Раунд лидировал Motive Partners, участвовали Viola Growth, мы и со-инвестировали текущие инвесторы Viola FinTech, MassMutual Ventures, Nationwide, Hearst Ventures и Moneta VC.

Поздравляю всю команду Fort Ross Ventures с этой прекрасной сделкой!

На английском детальнее можно почитать тут: https://techcrunch.com/2021/09/01/insurify-a-virtual-insurance-agent-raises-100m-series-b/

На русском детальнее можно почитать тут: https://rb.ru/news/insurify-deal/

@proVenture

#FRV #deals

TechCrunch

Insurify, a ‘virtual insurance agent,’ raises $100M Series B

How many of us have not switched insurance carriers because we don’t want to deal with the hassle of comparison shopping?

Picsart привлек $130 млн от Softbank и получил оценку в $1.5 млрд.

Давно я не писал про отдельные сделки, и вот, решил написать про Picsart. При этом для нас с вами это достаточно близкая история, потому что история Picsart начинается в Армении. Да, это очередной единорог с русскоговорящим основателем!

Про недавний раунд можно прочитать

– на Forbes: https://www.forbes.com/sites/stevenbertoni/2021/08/26/picsart-is-techs-newest-unicorn---and-adobe-should-be-afraid/

– на Techcrunch: https://techcrunch.com/2021/08/26/picsart-raises-130m-from-softbank-becomes-unicorn-on-the-back-of-its-visual-creator-tools/

Несколько слов в компании и не только:

1/ Picsart может быть многим знакомым – это приложение для редактирования фотографий очень необычными фильтрами, эффектами, а также некая социальная сеть для обмена креативными идеями, контентом и поиска идей.

2/ На этом раунде привлекли $130 млн, а всего подняли $195 млн. Получается, что именно сейчас подняли огромную часть общего фандинга.

3/ Techcrunch пишет, что оценка на прошлом раунде составила около $600 млн. Если сейчас взять $1.5 млрд (допустим, что и то, и другое – это post-money оценка), то оценка выросла в 2.5 раза за 2 года! Очень неплохо. Этот раунд возглавил Softbank, также участвовали Sequoia, G Squared, Tribe Capital, Graph Ventures и Siguler Guff. Sequoia первый раз поддержал проект еще в 2015 году.

4/ Что по оценке? Techcrunch в феврале писал, что компания перевалила через $50 млн ARR, а сейчас перевалила за $100 млн. Во-первых, получается около 200% роста по выручке, а во вторых – мультипликатор на уровне 14x ARR (по pre-money).

7/ Компания имеет более 1 млрд установок в 180 странах, она переведена на 28 языков. По словам компании, ее MAU составлял 100 млн в октябре 2017 года, 130 млн в 2019 году и 150 млн в феврале 2021 года. Рост MAU гораздо более скромный, чем рост выручки. Почему? Да потому, что есть еще командные и бизнес-тарифы, и бизнес приносит сейчас порядка 30% выручки. Принято, но все равно апсейл получается огромный.

8/ Самое интересное. В Forbes есть интересная история основателя, Оганнеса Авояна, которому идею приложения подсказала дочь. А еще круче, посмотрите интервью с ним в “Русские Норм!”: https://www.youtube.com/watch?v=tABjXhdt0t0. Я посмотрел очень давно, деталей не помню, но помню, что оно было крутое.

9/ Ну а что еще может вас взбудоражить? Будет ли IPO? Techcrunch говорит, что не будет, вторит Forbes, который говорит, что Авоян не хочет продаваться стратегам, поэтому смотрит на IPO в перспективе 12-18 месяцев или позже.

@proVenture

#deals #unicorns

Давно я не писал про отдельные сделки, и вот, решил написать про Picsart. При этом для нас с вами это достаточно близкая история, потому что история Picsart начинается в Армении. Да, это очередной единорог с русскоговорящим основателем!

Про недавний раунд можно прочитать

– на Forbes: https://www.forbes.com/sites/stevenbertoni/2021/08/26/picsart-is-techs-newest-unicorn---and-adobe-should-be-afraid/

– на Techcrunch: https://techcrunch.com/2021/08/26/picsart-raises-130m-from-softbank-becomes-unicorn-on-the-back-of-its-visual-creator-tools/

Несколько слов в компании и не только:

1/ Picsart может быть многим знакомым – это приложение для редактирования фотографий очень необычными фильтрами, эффектами, а также некая социальная сеть для обмена креативными идеями, контентом и поиска идей.

2/ На этом раунде привлекли $130 млн, а всего подняли $195 млн. Получается, что именно сейчас подняли огромную часть общего фандинга.

3/ Techcrunch пишет, что оценка на прошлом раунде составила около $600 млн. Если сейчас взять $1.5 млрд (допустим, что и то, и другое – это post-money оценка), то оценка выросла в 2.5 раза за 2 года! Очень неплохо. Этот раунд возглавил Softbank, также участвовали Sequoia, G Squared, Tribe Capital, Graph Ventures и Siguler Guff. Sequoia первый раз поддержал проект еще в 2015 году.

4/ Что по оценке? Techcrunch в феврале писал, что компания перевалила через $50 млн ARR, а сейчас перевалила за $100 млн. Во-первых, получается около 200% роста по выручке, а во вторых – мультипликатор на уровне 14x ARR (по pre-money).

7/ Компания имеет более 1 млрд установок в 180 странах, она переведена на 28 языков. По словам компании, ее MAU составлял 100 млн в октябре 2017 года, 130 млн в 2019 году и 150 млн в феврале 2021 года. Рост MAU гораздо более скромный, чем рост выручки. Почему? Да потому, что есть еще командные и бизнес-тарифы, и бизнес приносит сейчас порядка 30% выручки. Принято, но все равно апсейл получается огромный.

8/ Самое интересное. В Forbes есть интересная история основателя, Оганнеса Авояна, которому идею приложения подсказала дочь. А еще круче, посмотрите интервью с ним в “Русские Норм!”: https://www.youtube.com/watch?v=tABjXhdt0t0. Я посмотрел очень давно, деталей не помню, но помню, что оно было крутое.

9/ Ну а что еще может вас взбудоражить? Будет ли IPO? Techcrunch говорит, что не будет, вторит Forbes, который говорит, что Авоян не хочет продаваться стратегам, поэтому смотрит на IPO в перспективе 12-18 месяцев или позже.

@proVenture

#deals #unicorns

Forbes

Picsart Is Tech’s Newest Unicorn — And Adobe Should Be Afraid

After raising a fresh $130 million at a $1.5 billion valuation they are ready to make some noise.

💥 Mynd привлек $57 млн по оценке $807 млн для развития proptech платформы для инвестиций в недвижимость.

Hurrayyyy, наша портфельная компания Mynd подняла следующий раунд, очень сочные $57 млн от одного из самых топовых fintech/proptech VC в мире, QED Investors.

Подробнее можно прочитать тут: https://techcrunch.com/2021/09/16/mynd-raises-57-3m-from-qed-investors-at-a-870m-valuation-to-give-people-a-way-to-invest-in-rental-properties-remotely/

Несмотря на то, что я не могу очень многого сказать, подсвечу некоторые моменты.

1/ Летом этого же года Mynd привлек $40 млн от Investco в дополнение к умопомрачительному контракту на ~20,000 объектов и $5 млрд в денежном эквиваленте. Не могу сказать про оценки прошлых раундов, но это в разы выше, чем заходили мы. Про эту новость вскользь я писал тут: https://t.me/proventure/1603.

2/ Всего Mynd поднял порядка $175 млн от венчурных инвесторов в нескольких раундах.

3/ Mynd позволяет инвестировать и управлять инвестициями в такой специальный класс активов, single-family rentals. Делают это сейчас на более чем 9,000 объектов в более 25 различных локациях в США. За прошлый год Mynd добавил 1,846 объектов на платформу, а в этом году есть цель увеличить портфель еще на 8,500.

4/ С другой стороны маркетплейса есть порядка 4,000 инвесторов, которые используют Mynd. В Mynd работает почти 570 человек.

Поздравляю нашу команду Fort Ross Ventures и всех наших со-инвесторов!

@proVenture

#deals #FRV

Hurrayyyy, наша портфельная компания Mynd подняла следующий раунд, очень сочные $57 млн от одного из самых топовых fintech/proptech VC в мире, QED Investors.

Подробнее можно прочитать тут: https://techcrunch.com/2021/09/16/mynd-raises-57-3m-from-qed-investors-at-a-870m-valuation-to-give-people-a-way-to-invest-in-rental-properties-remotely/

Несмотря на то, что я не могу очень многого сказать, подсвечу некоторые моменты.

1/ Летом этого же года Mynd привлек $40 млн от Investco в дополнение к умопомрачительному контракту на ~20,000 объектов и $5 млрд в денежном эквиваленте. Не могу сказать про оценки прошлых раундов, но это в разы выше, чем заходили мы. Про эту новость вскользь я писал тут: https://t.me/proventure/1603.

2/ Всего Mynd поднял порядка $175 млн от венчурных инвесторов в нескольких раундах.

3/ Mynd позволяет инвестировать и управлять инвестициями в такой специальный класс активов, single-family rentals. Делают это сейчас на более чем 9,000 объектов в более 25 различных локациях в США. За прошлый год Mynd добавил 1,846 объектов на платформу, а в этом году есть цель увеличить портфель еще на 8,500.

4/ С другой стороны маркетплейса есть порядка 4,000 инвесторов, которые используют Mynd. В Mynd работает почти 570 человек.

Поздравляю нашу команду Fort Ross Ventures и всех наших со-инвесторов!

@proVenture

#deals #FRV

TechCrunch

Mynd raises $57.3M at an $807M valuation to give people a way to invest in rental properties remotely

Mynd, a company that aims to make it easier for people to buy and manage single-family rental properties, announced today it has raised $57.3 million in funding from QED Investors.

Стартап с белорусскими корнями PandaDoc поднял Series C и получил оценку в $1 млрд.

Во-первых, хочется просто поздравить ребят! Это первый белорусский единорог! Ура!

Во-вторых, как вы знаете, у компании на исторической родине непростые времена, поэтому раскрытий в рамках этого раунда было немного - сумма инвестиций тоже не называется.

Но это не повод не написать про их раунд, скорее наоборот.

1/ Итак, оценка $1 млрд и инвестиции от OMERS Growth Equity и G Squared, выступивших ко-лидами при участии Altos Ventures, Rembrandt Venture Partners, One Peak Partners и M12 Ventures. OMERS очкнь и очень солидный фонд и вряд ли они положили меньше $30 млн, так что я думаю, раунд должен быть на уровне $100O млн.

2/ На прошлом раунде в середине 2020 года, который лидировал One Peak Partners стартап получил оценку $255 млн. Получается, что оценка выросла в ~4х чуть больше, чем за год! Очень круто!

3/ Думаю, что вы знаете, чем занимается PandaDoc, но одной строкой все же скажу. Это разработчик софта для организации внутреннего и внешнего электронного документооборота. Фактически их решение - стандарт для компаний малого и среднего бизнеса.

4/ Про их собственный бизнес и текущие результаты, как я уже сказал, мы знаем немного, но из того, что знаем, известно, что компания обслуживает клиентов из 130 стран, количество клиентов за год выросло на 80%, а выручка - на 63%.

5/ Про оценку сказать ничего нельзя, так как мы не знаем финансовых данных, но мы можес посмотреть, что происходит с основными конкурентами:

– Eversign - совсем небольшая компания, нет даже информации по фондированию.

– GetAccept - второй стартап-конкурент, и он на шаг позади PandaDoc, поскольку они подняли $20 млн на Series B от Bessemer в конце 2020 года. Это меньше, чем $36 на той же серии у PandaDoc. Полагаю, что GetAccept может оцениваться где-то в $200 млн.

– Известный всем DocSend уже не стартап и он был куплен Dropbox за $165 млн. Очень небольшая сумма, кстати.

– Но основной конкурент это, конечно же DocuSign, который за время COVID взлетел в небеса до $54 млрд капитализации на NASDAQ, хотя на IPO в 2018 году получил оценку всего в $3 млрд.

Итого, получается, что PandaDoc это крупнейшая частная компания в этой области! Вот как! И только DocuSign далеко впереди, но уже на публичном рынке.

6/ Отдельно хочу поздравить TMT Investments, которые были ранним инвестором PandaDoc, и вот теперь пони вырос и стал единорогом. Ура!

@proVenture

https://techcrunch.com/2021/09/22/pandadoc-the-e-document-startup-now-valued-at-1b-as-it-closes-a-big-series-c/

#deals #unicorns

Во-первых, хочется просто поздравить ребят! Это первый белорусский единорог! Ура!

Во-вторых, как вы знаете, у компании на исторической родине непростые времена, поэтому раскрытий в рамках этого раунда было немного - сумма инвестиций тоже не называется.

Но это не повод не написать про их раунд, скорее наоборот.

1/ Итак, оценка $1 млрд и инвестиции от OMERS Growth Equity и G Squared, выступивших ко-лидами при участии Altos Ventures, Rembrandt Venture Partners, One Peak Partners и M12 Ventures. OMERS очкнь и очень солидный фонд и вряд ли они положили меньше $30 млн, так что я думаю, раунд должен быть на уровне $100O млн.

2/ На прошлом раунде в середине 2020 года, который лидировал One Peak Partners стартап получил оценку $255 млн. Получается, что оценка выросла в ~4х чуть больше, чем за год! Очень круто!

3/ Думаю, что вы знаете, чем занимается PandaDoc, но одной строкой все же скажу. Это разработчик софта для организации внутреннего и внешнего электронного документооборота. Фактически их решение - стандарт для компаний малого и среднего бизнеса.

4/ Про их собственный бизнес и текущие результаты, как я уже сказал, мы знаем немного, но из того, что знаем, известно, что компания обслуживает клиентов из 130 стран, количество клиентов за год выросло на 80%, а выручка - на 63%.

5/ Про оценку сказать ничего нельзя, так как мы не знаем финансовых данных, но мы можес посмотреть, что происходит с основными конкурентами:

– Eversign - совсем небольшая компания, нет даже информации по фондированию.

– GetAccept - второй стартап-конкурент, и он на шаг позади PandaDoc, поскольку они подняли $20 млн на Series B от Bessemer в конце 2020 года. Это меньше, чем $36 на той же серии у PandaDoc. Полагаю, что GetAccept может оцениваться где-то в $200 млн.

– Известный всем DocSend уже не стартап и он был куплен Dropbox за $165 млн. Очень небольшая сумма, кстати.

– Но основной конкурент это, конечно же DocuSign, который за время COVID взлетел в небеса до $54 млрд капитализации на NASDAQ, хотя на IPO в 2018 году получил оценку всего в $3 млрд.

Итого, получается, что PandaDoc это крупнейшая частная компания в этой области! Вот как! И только DocuSign далеко впереди, но уже на публичном рынке.

6/ Отдельно хочу поздравить TMT Investments, которые были ранним инвестором PandaDoc, и вот теперь пони вырос и стал единорогом. Ура!

@proVenture

https://techcrunch.com/2021/09/22/pandadoc-the-e-document-startup-now-valued-at-1b-as-it-closes-a-big-series-c/

#deals #unicorns

TechCrunch

PandaDoc, the e-document startup, now valued at $1B as it closes a big Series C

Business tools have gone completely virtual in the last 20 months due to the COVID-19 pandemic, and today a startup whose e-document platform has played a big role in supporting that shift is announcing a big round of funding on the heels of huge growth.…

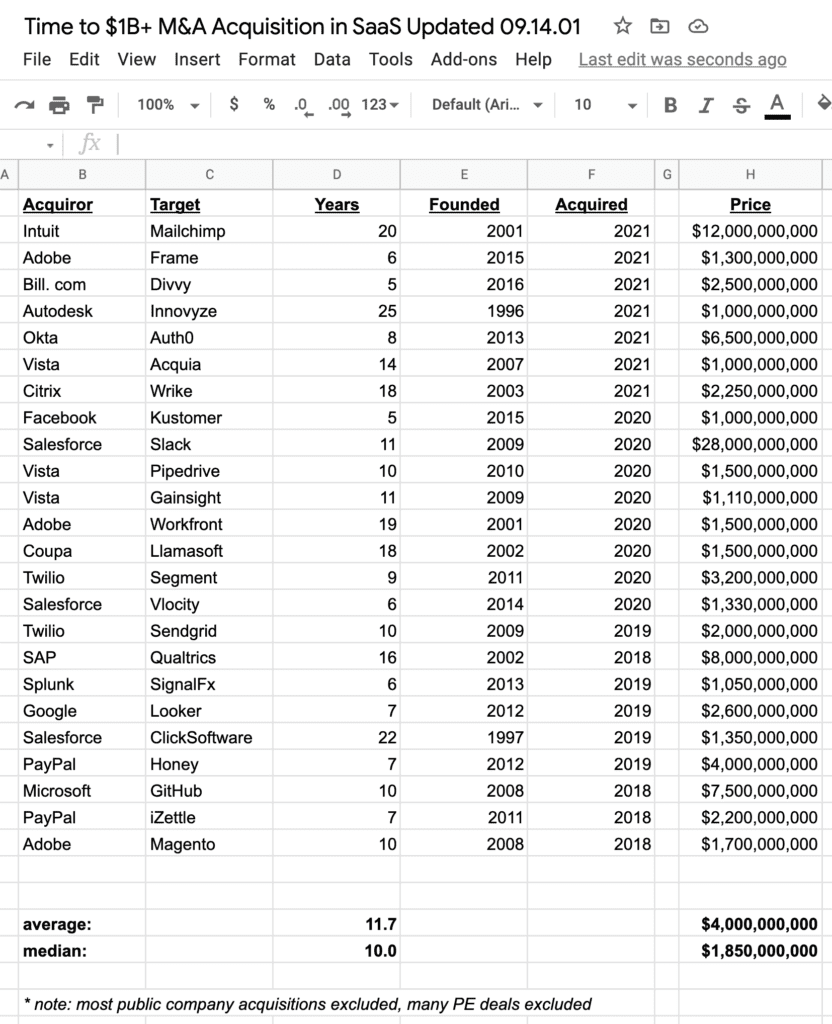

🔥 Сколько нужно лет, чтобы создать компанию и продать ее за $1 млрд?

Крутая заметка от SaaStr, которую я подсмотрел на Facebook у Сергея Юдовского (ElectroNeek), а сама заметка тут: https://www.saastr.com/it-takes-about-10-years-to-get-to-a-billion-acquisition/

Сама заметка не то, чтобы супер интересная, там несколько видео и списки публичных компаний. Мда…

Но вот что интересно, так это подборка из 25 компаний (не так много на самом деле, но при желании можно и расширить выборку), которые были поглощены за $1 млрд и более.

1/ Сколько же времени это занимает? Некоторые кейсы говорят про 20 лет. Например, широко обсуждаемый кейс MailChimp и его поглощение компанией Intuit за $12 млрд. Но если посмотреть на среднее – то это 10-12 лет (медиана->среднее).

2/ В среднем компания поглощается за $4 млрд (а медиана все же $1.85 млрд).

3/ Интересно, что если взять отдельно те компании, которые были основаны до 2010 года и те, которые были основаны в 2010 и позднее, то получается следующее:

– до 2009: 16 лет и $5.3 млрд в среднем (при медиане $1.7 млрд);

– после 2010 года: 7 лет и $2.5 млрд (при медиане $2.2 млрд).

4/ То есть, если дольше развивать компанию, то все же есть возможность продать сильно дороже медианного значения. При этом само медианное значение подрастает в последнее время.

5/ Ну и уже если мы говорим про компании 2010+ года рождения, то поглощают их за 7 лет, а не за 10, становится быстрее.

P.S. Сам гуглдок со сделками из заметки вы можете найти тут: https://docs.google.com/spreadsheets/d/1nvXinXVdN32ZYvQEaEqMhmJfbASwjJ_SgpArDXIQf04/edit#gid=0

@proVenture

#deals #unicorns #research

Крутая заметка от SaaStr, которую я подсмотрел на Facebook у Сергея Юдовского (ElectroNeek), а сама заметка тут: https://www.saastr.com/it-takes-about-10-years-to-get-to-a-billion-acquisition/

Сама заметка не то, чтобы супер интересная, там несколько видео и списки публичных компаний. Мда…

Но вот что интересно, так это подборка из 25 компаний (не так много на самом деле, но при желании можно и расширить выборку), которые были поглощены за $1 млрд и более.

1/ Сколько же времени это занимает? Некоторые кейсы говорят про 20 лет. Например, широко обсуждаемый кейс MailChimp и его поглощение компанией Intuit за $12 млрд. Но если посмотреть на среднее – то это 10-12 лет (медиана->среднее).

2/ В среднем компания поглощается за $4 млрд (а медиана все же $1.85 млрд).

3/ Интересно, что если взять отдельно те компании, которые были основаны до 2010 года и те, которые были основаны в 2010 и позднее, то получается следующее:

– до 2009: 16 лет и $5.3 млрд в среднем (при медиане $1.7 млрд);

– после 2010 года: 7 лет и $2.5 млрд (при медиане $2.2 млрд).

4/ То есть, если дольше развивать компанию, то все же есть возможность продать сильно дороже медианного значения. При этом само медианное значение подрастает в последнее время.

5/ Ну и уже если мы говорим про компании 2010+ года рождения, то поглощают их за 7 лет, а не за 10, становится быстрее.

P.S. Сам гуглдок со сделками из заметки вы можете найти тут: https://docs.google.com/spreadsheets/d/1nvXinXVdN32ZYvQEaEqMhmJfbASwjJ_SgpArDXIQf04/edit#gid=0

@proVenture

#deals #unicorns #research

{kind=link}

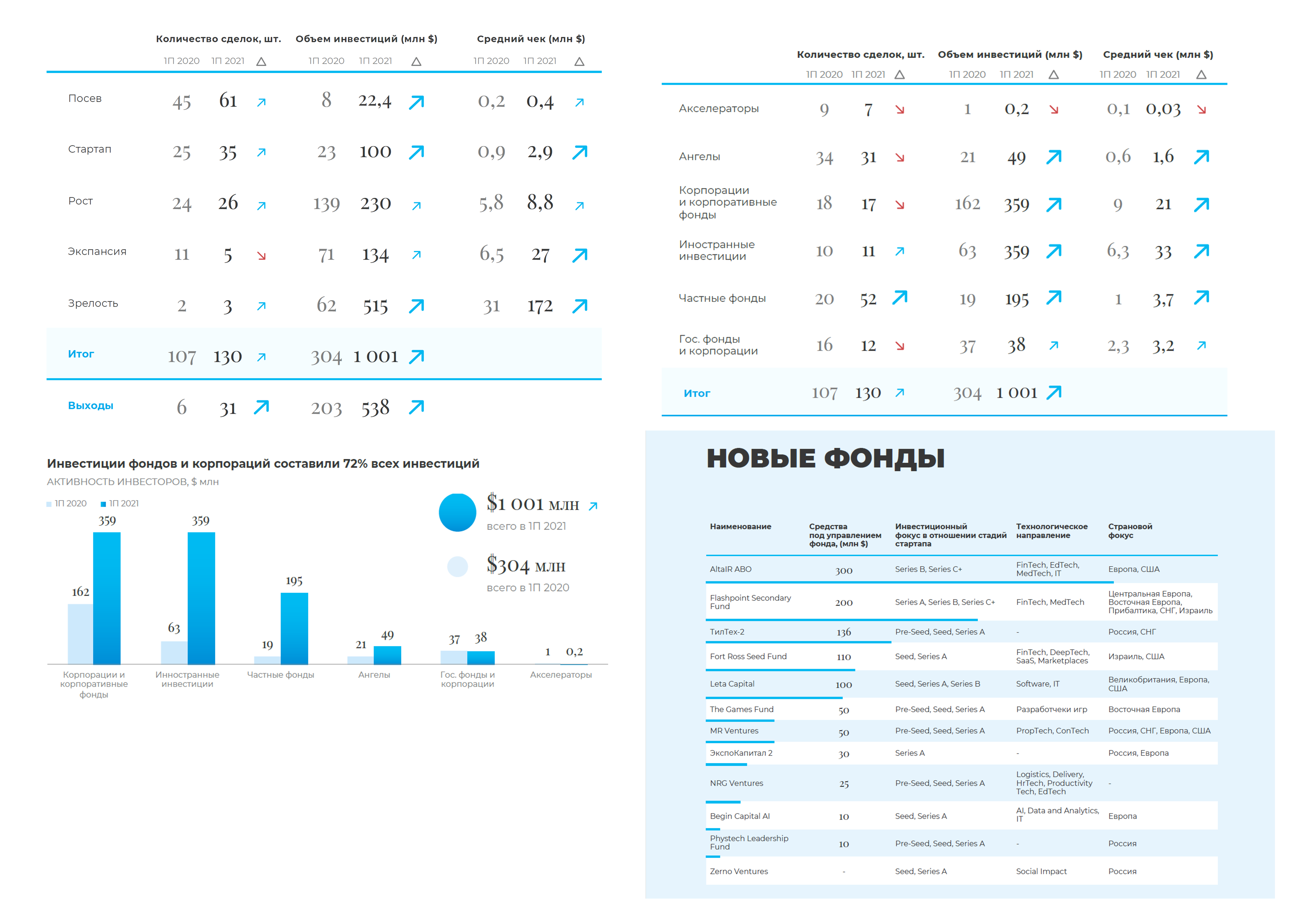

🔥 Есть ли на российском рынке $1 млрд венчурных инвестиций?

Почитал я, наконец, недавний отчет аналитической компании Disight, которые посчитали венчурные инвестиции за 1П 2021 года.

Без раскачки, посмотрим, что там:

1/ Количество сделок за 1П 2021 года достигло 130 штук, что незначительно больше 107 сделок в прошлом году – на 22% больше. Прошлый год все же был кризисным, и несмотря на то, что у нас все началось несколько позже, второй квартал был сложным, конечно же. Так что это отскок со дна и не очень большой.

2/ Другая метрика – объем сделок. Он в 3.3х больше, чем за прошлые полгода и достиг $1,001 млн. То есть, ОДИН МИЛЛИАРД! Да, такого не было еще в нашей деревне. Интересно посмотреть, за счет чего.

3/ Основной вклад дает стадия “Зрелость” конечно же, но по стадиям ситуация выглядит так:

– Посев: $8M->$22.4M (+180% прирост)

– Стартап (ужасное название, абсолютно всех путающее): $23M->$100M (+335%)

– Рост: $139M->$230M (+66%)

– Экспансия: $71M->$134M (+89%)

– Зрелость: $62M->$515M (+731%)

Все растет и в количестве, единственное, что падает – количество сделок на стадии “экспансия”: с 11 до 5.

4/ Интересно, что по типам инвесторов большинство сократили инвестиции по количеству сделок – и акселераторы, и ангелы, и корпорации и CVC, и госфонды и корпорации. Только частные фонды и иностранные инвесторы (!) нарастили количество сделок. Но по объему веселее – все растет, особенно иностранные инвестиции, иностранцы вложили столько же, сколько и корпорации с их CVC.

5/ Интересно, что по объему единственный пласт, который фактически не вырос – это инвестиции госфондов.

6/ Интересно про отраслевые тренды. В пандемию инвесторов больше всего интересовали: HR Tech, Медицина, Образование.

7/ Но большинство сделок делали не всегда там:

– Топ-3 по количеству сделок: E-Commerce (18), Business Software (17), EduTech (10).

– Топ-3 по объему сделок: Entertainment (за счет одной ivi на $250 млн), cybersecurity (один Acronis $250 млн) и transport & logistics ($116 млн). Для наглядности посмотрим следующие две: финтек ($78 млн) и business software ($68 млн).

Кстати, travel в самом подвале - $0.1 млн и 1 сделка. Держитесь!

8/ Как вы уже поняли, если убрать два экстремума, то рынок с $1 млрд превращается в $500 млн. Но если Acronis скорее стоит убирать, потому что это уже глобальная компания, то ivi явно локальная. Поэтому как бы мы не убирали и не упражнялись в методологических прочтениях – рост есть. И в этом году рынок будет значительно больше, чем в предыдущем. А методология Dsight лично мне, пожалуй, нравится больше всего.

9/ Пробежался по выходам – это только сплошные M&A, что логично. IPO в 1П года не было.

10/ А в новых фондах меня ждал сюрприз. Очень рад, что есть наш новый фонд ранних стадий Fort Ross Seed Fund. Но где же фонд поздних стадий? Преданные читатели помнят, что в первую очередь именно этот фонд я пришел запускать в Fort Ross Ventures в конце прошлого года: https://www.forbes.ru/forbes-agenda/forbes-agenda/413545-investfond-fort-ross-ventures-zapustil-fond-pozdnih-stadiy. Может быть, он был в прошлом году. Но не суть. Новых фондов достаточно много, есть новые интересные имена!

11/ Интересно также было понаблюдать за венчурными фондами с российскими корнями, которые активно инвестируют на зарубежных рынках. Мы там и по объему раундов, в которых участвовали, и по количеству сделок находимся в топ-10. Объем раундов, конечно, забавная штука – он не показывает, сколько фонд реально проинвестировал. Но апплодирую в любом случае большой тройке – Digital Horizon, Target Global и i2BF.

Сам отчет на [56 страниц] можете скачать тут: https://dsight.ru/get_report/2021_1H/

@proVenture

#research #deals

Почитал я, наконец, недавний отчет аналитической компании Disight, которые посчитали венчурные инвестиции за 1П 2021 года.

Без раскачки, посмотрим, что там:

1/ Количество сделок за 1П 2021 года достигло 130 штук, что незначительно больше 107 сделок в прошлом году – на 22% больше. Прошлый год все же был кризисным, и несмотря на то, что у нас все началось несколько позже, второй квартал был сложным, конечно же. Так что это отскок со дна и не очень большой.

2/ Другая метрика – объем сделок. Он в 3.3х больше, чем за прошлые полгода и достиг $1,001 млн. То есть, ОДИН МИЛЛИАРД! Да, такого не было еще в нашей деревне. Интересно посмотреть, за счет чего.

3/ Основной вклад дает стадия “Зрелость” конечно же, но по стадиям ситуация выглядит так:

– Посев: $8M->$22.4M (+180% прирост)

– Стартап (ужасное название, абсолютно всех путающее): $23M->$100M (+335%)

– Рост: $139M->$230M (+66%)

– Экспансия: $71M->$134M (+89%)

– Зрелость: $62M->$515M (+731%)

Все растет и в количестве, единственное, что падает – количество сделок на стадии “экспансия”: с 11 до 5.

4/ Интересно, что по типам инвесторов большинство сократили инвестиции по количеству сделок – и акселераторы, и ангелы, и корпорации и CVC, и госфонды и корпорации. Только частные фонды и иностранные инвесторы (!) нарастили количество сделок. Но по объему веселее – все растет, особенно иностранные инвестиции, иностранцы вложили столько же, сколько и корпорации с их CVC.

5/ Интересно, что по объему единственный пласт, который фактически не вырос – это инвестиции госфондов.

6/ Интересно про отраслевые тренды. В пандемию инвесторов больше всего интересовали: HR Tech, Медицина, Образование.

7/ Но большинство сделок делали не всегда там:

– Топ-3 по количеству сделок: E-Commerce (18), Business Software (17), EduTech (10).

– Топ-3 по объему сделок: Entertainment (за счет одной ivi на $250 млн), cybersecurity (один Acronis $250 млн) и transport & logistics ($116 млн). Для наглядности посмотрим следующие две: финтек ($78 млн) и business software ($68 млн).

Кстати, travel в самом подвале - $0.1 млн и 1 сделка. Держитесь!

8/ Как вы уже поняли, если убрать два экстремума, то рынок с $1 млрд превращается в $500 млн. Но если Acronis скорее стоит убирать, потому что это уже глобальная компания, то ivi явно локальная. Поэтому как бы мы не убирали и не упражнялись в методологических прочтениях – рост есть. И в этом году рынок будет значительно больше, чем в предыдущем. А методология Dsight лично мне, пожалуй, нравится больше всего.

9/ Пробежался по выходам – это только сплошные M&A, что логично. IPO в 1П года не было.

10/ А в новых фондах меня ждал сюрприз. Очень рад, что есть наш новый фонд ранних стадий Fort Ross Seed Fund. Но где же фонд поздних стадий? Преданные читатели помнят, что в первую очередь именно этот фонд я пришел запускать в Fort Ross Ventures в конце прошлого года: https://www.forbes.ru/forbes-agenda/forbes-agenda/413545-investfond-fort-ross-ventures-zapustil-fond-pozdnih-stadiy. Может быть, он был в прошлом году. Но не суть. Новых фондов достаточно много, есть новые интересные имена!

11/ Интересно также было понаблюдать за венчурными фондами с российскими корнями, которые активно инвестируют на зарубежных рынках. Мы там и по объему раундов, в которых участвовали, и по количеству сделок находимся в топ-10. Объем раундов, конечно, забавная штука – он не показывает, сколько фонд реально проинвестировал. Но апплодирую в любом случае большой тройке – Digital Horizon, Target Global и i2BF.

Сам отчет на [56 страниц] можете скачать тут: https://dsight.ru/get_report/2021_1H/

@proVenture

#research #deals

{kind=link}

💥 Fort Ross Ventures поучаствовал в раунде на $21 млн израильского AI стартапа Deci.

Поздравляю нашу команду с еще одной интересной сделкой. Ох, если бы вы знали, какая конкуренция была за эту компанию, раунд был переподписан, но нам все равно удалось в нем поучаствовать.

Ссылка на новость: https://venturebeat.com/2021/10/20/ai-model-optimization-startup-deci-raises-21m/

Ссылка на блог компании: https://deci.ai/resources/blog/deci-raises-21-million-series-a-funding/

Ссылка на новость на русском: https://rb.ru/news/fort-ross-investicii-deci/

1/ Раунд лидировал Insight Partners, с которыми у нас это уже не первая и не вторая сделка. Также участвовали очень крутые израильские и американские VC, включая Square Peg, Emerge, Jibe Ventures, Samsung Next и Vintage Investment Partners.

2/ Всего компания подняла уже более $30 млн, прошлый раунд был на $9 млн. И это за 2 года существования компании, которая растет огромными темпами. Оценку раскрыть я не могу, но вот в статье на Rusbase выше очень уважаемые люди ее оценивают, всегда интересно узнать мнение со стороны.

3/ Что делает Deci? Deci разрабатывает комплексную платформу, позволяющую специалистам, работающим с данными, создавать, оптимизировать и внедрять deep learning модели в различных аппаратных и программных средах.

4/ Основа платформы – алгоритмический механизм оптимизации Automated Neural Architecture Construction (AutoNAC), оптимизирующий DL-модель для достижения максимальной эффективности работы на имеющемся оборудовании, и Neural Architecture Search (NAS), который перепроектирует архитектуру обученной модели для повышения производительности при выдаче результатов. Deep Learning – это, пожалуй, наиболее перспективная и сложная область в AI.

5/ Отдельно отмечу, что помимо работы с небольшими компаниями и крупными фирмами из Fortune-500 типа Hewlett Packard Enterprise, Amazon Web Services и NVIDIA, Deci еще недавно заключил стратегическое партнерство с Intel и будет помогать оптимизировать CPU чипы этого гиганта: https://venturebeat.com/2021/03/11/intel-and-deci-collaborate-to-speed-up-machine-learning-workloads-on-processors/.

6/ Deci с 2021 года входит в карту “AI 100” – список топ-100 самых перспективных AI стартапов по версии CB Insights: https://www.cbinsights.com/research/report/artificial-intelligence-top-startups/.

@proVenture

#deals #frv

Поздравляю нашу команду с еще одной интересной сделкой. Ох, если бы вы знали, какая конкуренция была за эту компанию, раунд был переподписан, но нам все равно удалось в нем поучаствовать.

Ссылка на новость: https://venturebeat.com/2021/10/20/ai-model-optimization-startup-deci-raises-21m/

Ссылка на блог компании: https://deci.ai/resources/blog/deci-raises-21-million-series-a-funding/

Ссылка на новость на русском: https://rb.ru/news/fort-ross-investicii-deci/

1/ Раунд лидировал Insight Partners, с которыми у нас это уже не первая и не вторая сделка. Также участвовали очень крутые израильские и американские VC, включая Square Peg, Emerge, Jibe Ventures, Samsung Next и Vintage Investment Partners.

2/ Всего компания подняла уже более $30 млн, прошлый раунд был на $9 млн. И это за 2 года существования компании, которая растет огромными темпами. Оценку раскрыть я не могу, но вот в статье на Rusbase выше очень уважаемые люди ее оценивают, всегда интересно узнать мнение со стороны.

3/ Что делает Deci? Deci разрабатывает комплексную платформу, позволяющую специалистам, работающим с данными, создавать, оптимизировать и внедрять deep learning модели в различных аппаратных и программных средах.

4/ Основа платформы – алгоритмический механизм оптимизации Automated Neural Architecture Construction (AutoNAC), оптимизирующий DL-модель для достижения максимальной эффективности работы на имеющемся оборудовании, и Neural Architecture Search (NAS), который перепроектирует архитектуру обученной модели для повышения производительности при выдаче результатов. Deep Learning – это, пожалуй, наиболее перспективная и сложная область в AI.

5/ Отдельно отмечу, что помимо работы с небольшими компаниями и крупными фирмами из Fortune-500 типа Hewlett Packard Enterprise, Amazon Web Services и NVIDIA, Deci еще недавно заключил стратегическое партнерство с Intel и будет помогать оптимизировать CPU чипы этого гиганта: https://venturebeat.com/2021/03/11/intel-and-deci-collaborate-to-speed-up-machine-learning-workloads-on-processors/.

6/ Deci с 2021 года входит в карту “AI 100” – список топ-100 самых перспективных AI стартапов по версии CB Insights: https://www.cbinsights.com/research/report/artificial-intelligence-top-startups/.

@proVenture

#deals #frv

VentureBeat

AI model optimization startup Deci raises $21M

Deci, a startup developing a platform to optimize AI and machine learning algorithms, has raised $21 million in a venture funding round.

💥 Fort Ross Ventures поучаствовал в $100M раунде D страхового стартапа Ladder Life.

Я обещал рассказать отдельно о первой сделке нашего нового Фонда поздних стадий, рассказываю!

1/ Ladder или Ladder Life – это одна из крупнейших компаний онлайн страхования жизни в США. Основной продукт – term insurance, когда клиенты могут застраховать свою жизнь на 10-20-30 лет.

2/ В основе – уникальный движок, который использует более 250 источников данных и способен сделать скоринг качественно нового уровня. В результате за считанные минуты клиент получает страховое покрытие от $100 тыс до $8 млн.

3/ Этот раунд лидировали Thomvest Ventures и OMERS Growth. Список follow-on инвесторов компания не раскрывала, но многие из тех, кто вкладывался до этого, тоже вложился. А что же вкладывался раньше? Например, Canaan Partners, Lightspeed, RRE Ventures, Allianz и другие.

4/ Отмечу, что с OMERS Growth мы делали еще одну недавнюю сделку в insurtech – инвестицию в ClearCover. Вообще у 3 сделки в сегменте страхования за год, помимо ClearCover и Ladder есть еще Insurify.

5/ Не могу рассказывать про выручку, но могу сказать, что компания за последний год выросла в 4 раза, и темпов сбавлять не планирует. План до конца года – довести страховой портфель до $30 млрд.

6/ Ladder также входит в список 250 самых перспективных финтек стартапов по версии CB Insights, который называется “The Fintech 250”.

7/ Отдельно отмечу про NPS (Net Promoter Score – индекс лояльности клиентов) – он равен 82. Это невероятный результат для финансового продукта. У Chime NPS равен 66, у Revolut 71. У Amazon NPS достигает 62, у Netflix NPS равен 68, у Starbucks NPS составляет 77, у AirBnb он равен 74 и только у Tesla он достигает невероятных 96. Короче, Ladder Life тягается с самыми крутыми потребительскими брендами в мире.

Про сам раунд можно прочитать тут: https://techcrunch.com/2021/10/04/ladder-raises-100m-on-a-900m-valuation-for-a-platform-selling-flexible-term-life-insurance/

The Fintech 250 от CB Insights: https://www.cbinsights.com/research/report/fintech-250-startups-most-promising/

🖋 Чуть больше о том, почему мы поверили в Ladder в нашем новом блоге на Medium: https://medium.com/@fortrossventures/ladder-is-shaking-up-life-insurance-and-fort-ross-ventures-believes-in-its-mission-8e2d86a0a49c

@proVenture

#deals #frv

Я обещал рассказать отдельно о первой сделке нашего нового Фонда поздних стадий, рассказываю!

1/ Ladder или Ladder Life – это одна из крупнейших компаний онлайн страхования жизни в США. Основной продукт – term insurance, когда клиенты могут застраховать свою жизнь на 10-20-30 лет.

2/ В основе – уникальный движок, который использует более 250 источников данных и способен сделать скоринг качественно нового уровня. В результате за считанные минуты клиент получает страховое покрытие от $100 тыс до $8 млн.

3/ Этот раунд лидировали Thomvest Ventures и OMERS Growth. Список follow-on инвесторов компания не раскрывала, но многие из тех, кто вкладывался до этого, тоже вложился. А что же вкладывался раньше? Например, Canaan Partners, Lightspeed, RRE Ventures, Allianz и другие.

4/ Отмечу, что с OMERS Growth мы делали еще одну недавнюю сделку в insurtech – инвестицию в ClearCover. Вообще у 3 сделки в сегменте страхования за год, помимо ClearCover и Ladder есть еще Insurify.

5/ Не могу рассказывать про выручку, но могу сказать, что компания за последний год выросла в 4 раза, и темпов сбавлять не планирует. План до конца года – довести страховой портфель до $30 млрд.

6/ Ladder также входит в список 250 самых перспективных финтек стартапов по версии CB Insights, который называется “The Fintech 250”.

7/ Отдельно отмечу про NPS (Net Promoter Score – индекс лояльности клиентов) – он равен 82. Это невероятный результат для финансового продукта. У Chime NPS равен 66, у Revolut 71. У Amazon NPS достигает 62, у Netflix NPS равен 68, у Starbucks NPS составляет 77, у AirBnb он равен 74 и только у Tesla он достигает невероятных 96. Короче, Ladder Life тягается с самыми крутыми потребительскими брендами в мире.

Про сам раунд можно прочитать тут: https://techcrunch.com/2021/10/04/ladder-raises-100m-on-a-900m-valuation-for-a-platform-selling-flexible-term-life-insurance/

The Fintech 250 от CB Insights: https://www.cbinsights.com/research/report/fintech-250-startups-most-promising/

🖋 Чуть больше о том, почему мы поверили в Ladder в нашем новом блоге на Medium: https://medium.com/@fortrossventures/ladder-is-shaking-up-life-insurance-and-fort-ross-ventures-believes-in-its-mission-8e2d86a0a49c

@proVenture

#deals #frv

TechCrunch

Ladder raises $100M on a $900M valuation for a platform selling flexible term life insurance

Life insurance has had a new lease on life in the era of insuretech, and today one of the companies building a business out of rethinking everything — from target customers through to how to provision and pay for insurance, and how much coverage to give —…

💥 Сразу две новости про стартапы из портфеля Fort Ross Ventures: Peek Travel поднимает раунд С на $80 млн и Rescale поднимает дополнительные $55 млн в раунде С и доводит его до $105 млн.

Новость про Peek: https://techcrunch.com/2021/11/23/peek-raises-80m-as-its-travel-experiences-software-and-marketplace-business-passes-2b-in-bookings/

Новость про Rescale: https://venturebeat.com/2021/11/23/rescale-raises-50m-more-to-meet-demand-for-high-performance-compute/

Начну с Peek Travel:

1/ Peek Travel – это маркетплейс локальных туров и "экспириенсов" в США и платформа для управления продажами таких сервисов, который, конечно замер в начале COVID, но потом расцвел и вырос на фоне провала в международном туризме.

2/ На этом фоне Peek поднял следующий раунд и привлек $80 млн. Изначально планировалось $60 млн, но в итоге подняли больше. Интересно, что лидом стал WestCap (фонд экс-CFO Airbnb Лоренса Тоси), новыми инвесторами также стал Goldman Sachs Asset Management.

3/ Продажи (bookings) на маркетплейсе кумулятивно уже превысили $2 млрд. А возможность рынка, по оценкам команды – на $1 трлн!

Rescale сделал upsize своего прошлого раунда.

1/ Прошлый раунд Rescale поднимал в феврале 2021 года, тогда инвесторы вложили $50 млн. Сейчас доложили $55 млн, в итоге раунд закрылся на $105 млн.

2/ Инвесторами прошлого раунда в феврале были Hitachi Ventures, Microsoft’s M12, Nautilus Venture Partners, NVIDIA, Republic Labs, Samsung Catalyst Fund, Fort Ross Ventures, Solasta Ventures и несколько других инвесторов. Сейчас доложились в том числе прошлые инвесторы, это был extension. И закрылся он чуть раньше, строго говоря, просто поздно объявили.

3/ Rescale поднял в итоге огромный Series C – “мегараунд”! Rescale делает очень крутую IaaS платформу для HPC (high-performance computing), клиентами выступают корпорации (множество из Fortune 500). Rescale входит в топ стартапов-выпускников Y Combinator на #74 месте.

4/ К слову, про привлечение $50M Rescale я писал тут: https://t.me/proventure/1438.

@proVenture

#deals #frv

Новость про Peek: https://techcrunch.com/2021/11/23/peek-raises-80m-as-its-travel-experiences-software-and-marketplace-business-passes-2b-in-bookings/

Новость про Rescale: https://venturebeat.com/2021/11/23/rescale-raises-50m-more-to-meet-demand-for-high-performance-compute/

Начну с Peek Travel:

1/ Peek Travel – это маркетплейс локальных туров и "экспириенсов" в США и платформа для управления продажами таких сервисов, который, конечно замер в начале COVID, но потом расцвел и вырос на фоне провала в международном туризме.

2/ На этом фоне Peek поднял следующий раунд и привлек $80 млн. Изначально планировалось $60 млн, но в итоге подняли больше. Интересно, что лидом стал WestCap (фонд экс-CFO Airbnb Лоренса Тоси), новыми инвесторами также стал Goldman Sachs Asset Management.

3/ Продажи (bookings) на маркетплейсе кумулятивно уже превысили $2 млрд. А возможность рынка, по оценкам команды – на $1 трлн!

Rescale сделал upsize своего прошлого раунда.

1/ Прошлый раунд Rescale поднимал в феврале 2021 года, тогда инвесторы вложили $50 млн. Сейчас доложили $55 млн, в итоге раунд закрылся на $105 млн.

2/ Инвесторами прошлого раунда в феврале были Hitachi Ventures, Microsoft’s M12, Nautilus Venture Partners, NVIDIA, Republic Labs, Samsung Catalyst Fund, Fort Ross Ventures, Solasta Ventures и несколько других инвесторов. Сейчас доложились в том числе прошлые инвесторы, это был extension. И закрылся он чуть раньше, строго говоря, просто поздно объявили.

3/ Rescale поднял в итоге огромный Series C – “мегараунд”! Rescale делает очень крутую IaaS платформу для HPC (high-performance computing), клиентами выступают корпорации (множество из Fortune 500). Rescale входит в топ стартапов-выпускников Y Combinator на #74 месте.

4/ К слову, про привлечение $50M Rescale я писал тут: https://t.me/proventure/1438.

@proVenture

#deals #frv

TechCrunch

Peek raises $80M as its travel experiences software and marketplace business passes $2B in bookings

Travel and tourism are slowly starting to move again in the wake of COVID-19 crashing over the world and sending us to shelter in place. Today a company focused on experiences — museum visits, skydiving, local cooking classes and more — is announcing a round…

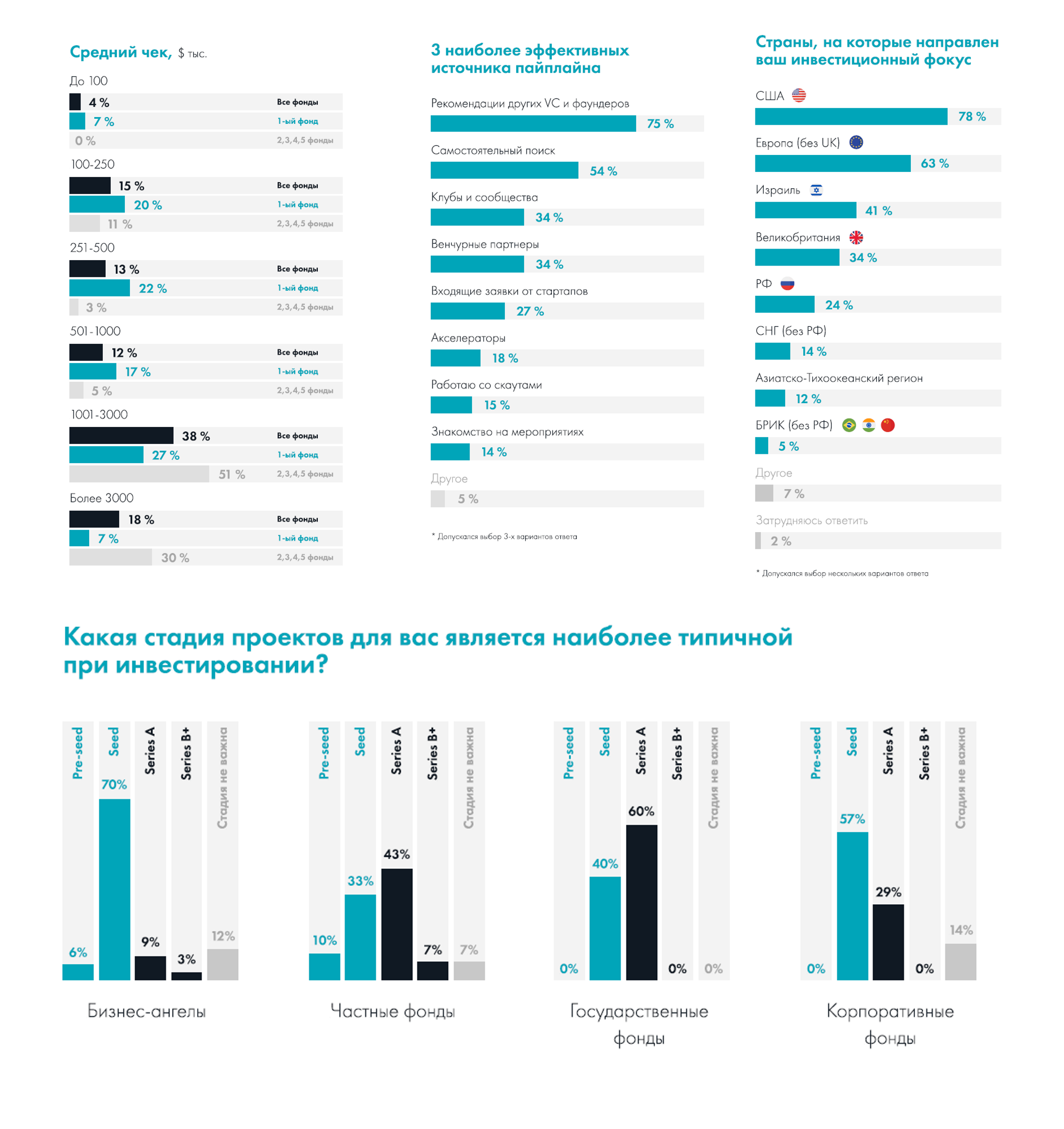

🔥 Venture Barometer 2021: исследование российского рынка венчурных инвестиций.

Очень интересное исследование (как всегда) – венчурный барометр. Посмотрим, что же оттуда можно узнать из состояния рынка.

1/ Во-первых, среди опрошенных – очень много бизнес-ангелов (43%), их было больше, чем венчурных фондов (41%). Это повлияло в какой-то степени на результаты, насколько я могу видеть.

2/ Среди фондов самый распространенный размер это от $11 до $100 млн (это 52%), среди которых $11-50 млн (32%), при этом у большинства только один фонд – таких 49% опрошенных. Еще раз убеждаюсь, что рынок еще на совсем ранней стадии.

3/ Средний чек – в основном от $1M (56%), среди этого группа от $1 до $3M занимает 38%.

4/ Есть секции про фонды (в основном они не особо доходны, но распределение почти как глобальное – 5х возвращают только 10% фондов, что очень интересно).

5/ Про ангелов:

– 59% занимаются инвестициями <2 лет;

– у 67% чек инвестиций от $20K до $50K;

– 48% готовы отсматривать 1-3 стартапа в неделю;

– у 60% пока нет ни одного выхода;

– 83% состоят в каких-то клубах бизнес-ангелов;

– 65% инвестировали в pre-IPO (на нашем рынке это означает покупку акций на вторичном рынке в крупнейших компаниях);

– При этом 68% НЕ являются LP каких-то фондов.

6/ По активности, любопытно, что 100% госфондов сделали новые инвестиции в этом году, меньше всего делали ангелы – 81%. 27% опрошенных сделали 4-5 сделок в этом году и те же 27% сделали 10+ сделок.

7/ Откуда брать пайплайн?

– 75% рекомендации других VC и фаундеров

– 54% самостоятельный поиск

– (с большим отрывом) 34% клубы и сообщества, а также венчурные партнеры

[Моя цитата прилагается в исследовании: считаю, что хороший инвестор использует все каналы, но всегда хочется верить, что рекомендации работают лучше всего. Хотя я верю в холодные письма, если они по адресу – пишите в личку с вашим проектом, если видите фит!]

8/ Что мне очень понравилось про стадии, так это то, что

– 70% ангелов рассматривают проекты на seed стадии и что

– 40% частных фондов и 60% госфондов рассматриват проекты на Series A стадии

[Это хорошо для сид проектов, есть правильный waterfall]

– Однако на pre-seed стадии инвестируют только 10% частных фондов, 6% ангелов (але, меньше, чем у фондов!? Серьезно?) и целый НОЛЬ госфондов и корпоративных фондов. Но пасаран!

9/ Топ привлекательных ниш:

– FinTech

– SaaS

– AI/ML

– EduTech

– B2B Software

10/ Стратегия – интересная история, что российские VC уже не совсем российские:

– 63% считают себя игроками международного рынка;

– 78% инвестируют в США, 63% инвестируют в Западной Европе, 41% - в Израиле и только 24% - в России (множественный выбор);

– Доля российских проектов упала до минимума всех наблюдений – до 42%.

11/ Про выходы не очень много информации:

– 22% отметили в качестве покупателей российские корпорации и 22% же – западных стратегов

– 33% считают, что активность российских стратегов немного возросла

В исследовании еще очень много чего интересного, а сам отчет на [43 страницы] вы можете найти по ссылке: https://drive.google.com/file/d/16Kp4a752vW5n2DhfuV4PBnd9EdsxFeQ-/view

@proVenture

#research #deals

Очень интересное исследование (как всегда) – венчурный барометр. Посмотрим, что же оттуда можно узнать из состояния рынка.

1/ Во-первых, среди опрошенных – очень много бизнес-ангелов (43%), их было больше, чем венчурных фондов (41%). Это повлияло в какой-то степени на результаты, насколько я могу видеть.

2/ Среди фондов самый распространенный размер это от $11 до $100 млн (это 52%), среди которых $11-50 млн (32%), при этом у большинства только один фонд – таких 49% опрошенных. Еще раз убеждаюсь, что рынок еще на совсем ранней стадии.

3/ Средний чек – в основном от $1M (56%), среди этого группа от $1 до $3M занимает 38%.

4/ Есть секции про фонды (в основном они не особо доходны, но распределение почти как глобальное – 5х возвращают только 10% фондов, что очень интересно).

5/ Про ангелов:

– 59% занимаются инвестициями <2 лет;

– у 67% чек инвестиций от $20K до $50K;

– 48% готовы отсматривать 1-3 стартапа в неделю;

– у 60% пока нет ни одного выхода;

– 83% состоят в каких-то клубах бизнес-ангелов;

– 65% инвестировали в pre-IPO (на нашем рынке это означает покупку акций на вторичном рынке в крупнейших компаниях);

– При этом 68% НЕ являются LP каких-то фондов.

6/ По активности, любопытно, что 100% госфондов сделали новые инвестиции в этом году, меньше всего делали ангелы – 81%. 27% опрошенных сделали 4-5 сделок в этом году и те же 27% сделали 10+ сделок.

7/ Откуда брать пайплайн?

– 75% рекомендации других VC и фаундеров

– 54% самостоятельный поиск

– (с большим отрывом) 34% клубы и сообщества, а также венчурные партнеры

[Моя цитата прилагается в исследовании: считаю, что хороший инвестор использует все каналы, но всегда хочется верить, что рекомендации работают лучше всего. Хотя я верю в холодные письма, если они по адресу – пишите в личку с вашим проектом, если видите фит!]

8/ Что мне очень понравилось про стадии, так это то, что

– 70% ангелов рассматривают проекты на seed стадии и что

– 40% частных фондов и 60% госфондов рассматриват проекты на Series A стадии

[Это хорошо для сид проектов, есть правильный waterfall]

– Однако на pre-seed стадии инвестируют только 10% частных фондов, 6% ангелов (але, меньше, чем у фондов!? Серьезно?) и целый НОЛЬ госфондов и корпоративных фондов. Но пасаран!

9/ Топ привлекательных ниш:

– FinTech

– SaaS

– AI/ML

– EduTech

– B2B Software

10/ Стратегия – интересная история, что российские VC уже не совсем российские:

– 63% считают себя игроками международного рынка;

– 78% инвестируют в США, 63% инвестируют в Западной Европе, 41% - в Израиле и только 24% - в России (множественный выбор);

– Доля российских проектов упала до минимума всех наблюдений – до 42%.

11/ Про выходы не очень много информации:

– 22% отметили в качестве покупателей российские корпорации и 22% же – западных стратегов

– 33% считают, что активность российских стратегов немного возросла

В исследовании еще очень много чего интересного, а сам отчет на [43 страницы] вы можете найти по ссылке: https://drive.google.com/file/d/16Kp4a752vW5n2DhfuV4PBnd9EdsxFeQ-/view

@proVenture

#research #deals

{kind=link}

Главные сделки 2021 года в российском венчуре — выбор инвесторов.

В тему итогов года Rusbase опросил инвесторов на тему того, какие сделки они считают ключевыми в уходящем году. Кто-то называл одну сделку, кто-то – несколько. Я тоже высказал свое мнение. У меня получилось 5 сделок, которые характеризуют определенные паттерны, которые, как я очень надеюсь, станут реально трендами, а именно:

1/ Глобальные венчурные фонды инвестируют и инвестируют много в стартапы с русскоговорящими предпринимателями. Яркий пример в подборке.

2/ Серийные предприниматели привлекают инвестиции быстро и эффективно. К тому же у нас есть определенные направления и модели, которые “go global” из России: доставка, образование, финтек.

3/ Крутые стартапы, которые развиваются на локальном рынке, могут тоже поднимать десятки миллионов долларов инвестиций.

5/ Но и из России глобальные стартапы делать можно. Венчурные инвесторы это воспринимают нормально.

6/ Венчурные сделки в считанные дни? Возможно и среди стартапов с русскоязычными фаундерами.

Хочется верить, что и предприниматели и инвесторы из России и других смежных стран уже не андердоги, а вполне себе трендсеттеры в технологическом бизнесе. Хочется пожелать удачи сотням предпринимателей, которые стремятся покорить глобальные рынки!

@proVenture

https://rb.ru/story/deals-2021/

#deals #trends

В тему итогов года Rusbase опросил инвесторов на тему того, какие сделки они считают ключевыми в уходящем году. Кто-то называл одну сделку, кто-то – несколько. Я тоже высказал свое мнение. У меня получилось 5 сделок, которые характеризуют определенные паттерны, которые, как я очень надеюсь, станут реально трендами, а именно:

1/ Глобальные венчурные фонды инвестируют и инвестируют много в стартапы с русскоговорящими предпринимателями. Яркий пример в подборке.

2/ Серийные предприниматели привлекают инвестиции быстро и эффективно. К тому же у нас есть определенные направления и модели, которые “go global” из России: доставка, образование, финтек.

3/ Крутые стартапы, которые развиваются на локальном рынке, могут тоже поднимать десятки миллионов долларов инвестиций.

5/ Но и из России глобальные стартапы делать можно. Венчурные инвесторы это воспринимают нормально.

6/ Венчурные сделки в считанные дни? Возможно и среди стартапов с русскоязычными фаундерами.

Хочется верить, что и предприниматели и инвесторы из России и других смежных стран уже не андердоги, а вполне себе трендсеттеры в технологическом бизнесе. Хочется пожелать удачи сотням предпринимателей, которые стремятся покорить глобальные рынки!

@proVenture

https://rb.ru/story/deals-2021/

#deals #trends

rb.ru

Главные сделки 2021 года в российском венчуре — выбор инвесторов | RB.RU

Подборка мнений

💥 Fort Ross Ventures стал лид-инвестором раунда на 600 млн рублей технологического сервиса для дальнобойщиков Fura.

Hurray! Первая сделка нашего фонда ранних стадий в студии! Поздравляю коллег! Немного про сделку:

1/ Fura делает сервис для дальнобойщиков и владельцев грузов. Работает на огромном рынке, $360B trucking-for-hire рынок в США.

2/ Команда показала отличный трэкшн в России и в США, чем нас очень заинтересовала. Ребята вышли в США в начале 2021 года и по итогам года у компании уже было 50 клиентов, 14,000 поездок и $20 млн выручки, а всего бизнес вырос за прошлый год в 6х до $45 млн!

3/ Собственно мы инвестируем в рамках стратегии и хотим помогать русскоговорящим командам развиваться на глобальных рынках (в данном случае в США), надеемся, что с нашей помощью дальнейшее развитие будет не хуже!

4/ С нами инвестировали классные ко-инвесторы, Flashpoint Venture Capital, Святослав Вильде (основатель ATI SU) и другие инвесторы.

5/ Напомню, что всего фонд планирует поддержать 50-100 стартапов с русскоговорящими основателями (золотая середина, на мой взгляд – 70 стартапов). И это только первый из них!

P.S. Stay tuned – скоро расскажем о нескольких новых сделках!

@proVenture

https://www.forbes.ru/svoi-biznes/452829-servis-dla-dal-nobojsikov-fura-syna-olega-gazmanova-privlek-600-mln-rublej

#frv #deals

Hurray! Первая сделка нашего фонда ранних стадий в студии! Поздравляю коллег! Немного про сделку:

1/ Fura делает сервис для дальнобойщиков и владельцев грузов. Работает на огромном рынке, $360B trucking-for-hire рынок в США.

2/ Команда показала отличный трэкшн в России и в США, чем нас очень заинтересовала. Ребята вышли в США в начале 2021 года и по итогам года у компании уже было 50 клиентов, 14,000 поездок и $20 млн выручки, а всего бизнес вырос за прошлый год в 6х до $45 млн!

3/ Собственно мы инвестируем в рамках стратегии и хотим помогать русскоговорящим командам развиваться на глобальных рынках (в данном случае в США), надеемся, что с нашей помощью дальнейшее развитие будет не хуже!

4/ С нами инвестировали классные ко-инвесторы, Flashpoint Venture Capital, Святослав Вильде (основатель ATI SU) и другие инвесторы.

5/ Напомню, что всего фонд планирует поддержать 50-100 стартапов с русскоговорящими основателями (золотая середина, на мой взгляд – 70 стартапов). И это только первый из них!

P.S. Stay tuned – скоро расскажем о нескольких новых сделках!

@proVenture

https://www.forbes.ru/svoi-biznes/452829-servis-dla-dal-nobojsikov-fura-syna-olega-gazmanova-privlek-600-mln-rublej

#frv #deals

Forbes.ru

Сервис для дальнобойщиков Fura сына Олега Газманова привлек 600 млн рублей

Стартап по организации грузоперевозок Fura привлек 600 млн рублей от фонда Fort Ross Ventures и группы инвесторов, сообщил Forbes представитель компании. Сервис в 2017 году запустил сын Олега Газманова Филипп вместе с партнером Артуром Жажояном и вла

The Eastern European Paradox: How a Troubled Region Generated Unicorns and Decacorns in 2021, and What to Expect this Year.

Интересная заметка от Адриэна Хенни, редактора EWDN для Crunchbase специально для тех, кто пропустил все новости или для такого канала, как @proVenture, где новостей мало.

Итак, про что там:

– новые юникорны из русскоговорящего пространства (Miro, TradingView, inDriver, People ai и другие)

– новые фонды (the Untitled, Leta Capital и др.) [Про наш фонд ранних стадий в Fort Ross Ventures ничего нет, может быть, мы в представлении не нуждаемся, но напомнить про то, что мы ищем крутые проекты на Seed/Series A русскоговорящих фаундеров мы ищем!]

– про крутые стартапы в быстрой доставке;

– M&A сделки (покупатели Сбер, Яндекс, и др) [нет сделок Vochi с Pinterest или Sayana с Headspace, что в общем-то тоже показательно];

– новые раунды (GetCourse, Aviasales, EduDo и другие, включая наш раунд в Fura [как раз речь о русскоязычных фаундерах и стартапе в США]);

– если кто-то пропустил, то ссылка на "10 будущих юникорнов" от Forbes Russia тоже в заметке.

@proVenture

https://about.crunchbase.com/blog/eastern-european-paradox-troubled-region-generated-unicorns-decacorns-2021/

#trends #deals #unicorns #frv

Интересная заметка от Адриэна Хенни, редактора EWDN для Crunchbase специально для тех, кто пропустил все новости или для такого канала, как @proVenture, где новостей мало.

Итак, про что там:

– новые юникорны из русскоговорящего пространства (Miro, TradingView, inDriver, People ai и другие)

– новые фонды (the Untitled, Leta Capital и др.) [Про наш фонд ранних стадий в Fort Ross Ventures ничего нет, может быть, мы в представлении не нуждаемся, но напомнить про то, что мы ищем крутые проекты на Seed/Series A русскоговорящих фаундеров мы ищем!]

– про крутые стартапы в быстрой доставке;

– M&A сделки (покупатели Сбер, Яндекс, и др) [нет сделок Vochi с Pinterest или Sayana с Headspace, что в общем-то тоже показательно];

– новые раунды (GetCourse, Aviasales, EduDo и другие, включая наш раунд в Fura [как раз речь о русскоязычных фаундерах и стартапе в США]);

– если кто-то пропустил, то ссылка на "10 будущих юникорнов" от Forbes Russia тоже в заметке.

@proVenture

https://about.crunchbase.com/blog/eastern-european-paradox-troubled-region-generated-unicorns-decacorns-2021/

#trends #deals #unicorns #frv

Crunchbase

The Eastern European Paradox: How a Troubled Region Generates Unicorns and Decacorns

This article is part of the Crunchbase Community Contributor Series. The author is an expert in their field and a Crunchbase user. We are honored to feature and promote their contribution...

💥 Fort Ross Ventures стал лид инвестором в seed раунде на $2.7M платформы SegmentStream.

Вторая сделка нашего фонда ранних стадий подъехала. Очень рады поддержать отличную команду фаундеров и крутых сотрудников из SegmentStream.

Новость про раунд: https://venturebeat.com/2022/02/04/segmentstream-nabs-2-7m-to-enable-marketing-analytics-without-cookies/

1/ SegmentStream разрабатывает SaaS-платформу для анализа и повышения эффективности digital-маркетинга с технологиями машинного обучения. Их продукт отлично работает сейчас и будет работать в мире “после cookies”, поскольку основан не на обратном инжиниринге, а на предиктивной аттрибуции. Оно позволяет маркетологам анализировать кампании и перераспределять бюджет между каналами для достижения наилучшего результат.

2/ В раунде участвовали замечательные инвесторы! С нами в сделку пошли супер-специализированный фонд OKS Group и замечательные бизнес-ангелы, среди которых основатели Pipedrive Мартин Хенк, Рагнар Сасс и Мартин Таюр, а также Лиад Эгмон, со-основатель Dynamic Yield, нашей портфельной компании, которую мы достаточно успешно продали McDonald’s в 2019 году.

3/ Штаб-квартира SegmentStream находится в UK, а бизнес уже глобальный – более 100 клиентов и более, чем 14 стран, включая KitchenAid, Nespresso, Kave Home и Freshly Cosmetics.

4/ Бизнес сам по себе отлично растет – рост выручки более 3х за последний год и отличная положительная экономика. А с инвестициями рост будет еще больше. К слову, у ребят много крутых вакансий в продажах, маркетинге, разработке, продуктовом направлении, customer success и на executive роли, не пропустите: https://segmentstream.com/careers

@proVenture

#frv #deals

Вторая сделка нашего фонда ранних стадий подъехала. Очень рады поддержать отличную команду фаундеров и крутых сотрудников из SegmentStream.

Новость про раунд: https://venturebeat.com/2022/02/04/segmentstream-nabs-2-7m-to-enable-marketing-analytics-without-cookies/

1/ SegmentStream разрабатывает SaaS-платформу для анализа и повышения эффективности digital-маркетинга с технологиями машинного обучения. Их продукт отлично работает сейчас и будет работать в мире “после cookies”, поскольку основан не на обратном инжиниринге, а на предиктивной аттрибуции. Оно позволяет маркетологам анализировать кампании и перераспределять бюджет между каналами для достижения наилучшего результат.

2/ В раунде участвовали замечательные инвесторы! С нами в сделку пошли супер-специализированный фонд OKS Group и замечательные бизнес-ангелы, среди которых основатели Pipedrive Мартин Хенк, Рагнар Сасс и Мартин Таюр, а также Лиад Эгмон, со-основатель Dynamic Yield, нашей портфельной компании, которую мы достаточно успешно продали McDonald’s в 2019 году.

3/ Штаб-квартира SegmentStream находится в UK, а бизнес уже глобальный – более 100 клиентов и более, чем 14 стран, включая KitchenAid, Nespresso, Kave Home и Freshly Cosmetics.

4/ Бизнес сам по себе отлично растет – рост выручки более 3х за последний год и отличная положительная экономика. А с инвестициями рост будет еще больше. К слову, у ребят много крутых вакансий в продажах, маркетинге, разработке, продуктовом направлении, customer success и на executive роли, не пропустите: https://segmentstream.com/careers

@proVenture

#frv #deals

VentureBeat

SegmentStream nabs $2.7M to enable marketing analytics without cookies

SegmentStream, a UK-based marketing analytics startup, today announced it has raised $2.7 million in a seed round of funding.

Блокчейн, геймдев и технологии для HR — дайджест главных сделок января.

Rb делает интересную инфографику каждый месяц – они описывают сделки и берут комментарии у представителей венчурной отрасли.

На этот раз я тоже дал небольшой комментарий, но интересное наблюдение по самим сделкам:

1/ Формально у нас 28 сделок и аж $480M инвестиций.

2/ Если копать глубже, то можно убрать Miro с $400M инвестиций (как экстремум) и убрать Chrono Tech (там noname инвестор на $30M – проверить невозможно), то получается $50M на 26 сделок. Это порядка $2M в сделку в среднем.

3/ По ощущениям анонсировались в основном сделки, закрытые в конце года. Так бывает, но тут прям сейчас очень мало новых. Цифры, наверное, про это не говорят, но это мое ощущение.

Про отдельные сделки (в том числе и нашу инвестицию в Fura) читайте в статье.

@proVenture

https://rb.ru/analytics/dajdzhest-glavnyh-sdelok-yanvarya/

#deals #trends #frv

Rb делает интересную инфографику каждый месяц – они описывают сделки и берут комментарии у представителей венчурной отрасли.

На этот раз я тоже дал небольшой комментарий, но интересное наблюдение по самим сделкам:

1/ Формально у нас 28 сделок и аж $480M инвестиций.

2/ Если копать глубже, то можно убрать Miro с $400M инвестиций (как экстремум) и убрать Chrono Tech (там noname инвестор на $30M – проверить невозможно), то получается $50M на 26 сделок. Это порядка $2M в сделку в среднем.

3/ По ощущениям анонсировались в основном сделки, закрытые в конце года. Так бывает, но тут прям сейчас очень мало новых. Цифры, наверное, про это не говорят, но это мое ощущение.

Про отдельные сделки (в том числе и нашу инвестицию в Fura) читайте в статье.

@proVenture

https://rb.ru/analytics/dajdzhest-glavnyh-sdelok-yanvarya/

#deals #trends #frv

rb.ru

Блокчейн, геймдев и технологии для HR — дайджест главных сделок января | Rusbase

Стартапы с российскими корнями в общей сложности привлекли $480 млн

Адам Нойманн привлекает $350M от крупнейшего VC с целью изменить рынок недвижимости в США.

Нет, нет, сейчас не какой-нибудь 2018 или 2019 год, когда Softbank выписывал миллиарды на WeWork, но да, вам не показалось!

Сейчас в роли Softbank участвует a16z, а в роли WeWork – новый стартап Нойманна Flow.

Flow уже скупил 3,000 квартир в Майами и других городах, Flow планирует их сдавать, выкатить софт для управления объектами, планирует сделать из этого целостный продукт. Сейчас неясно, что именно уже готово.

Это вроде как не раунд, его вроде как не объявляли, и сумма-то начала фигурировать не сразу. Вот NYT подтянулся и сделал ссылки на источники: https://www.nytimes.com/2022/08/15/business/dealbook/adam-neumann-flow-new-company-wework-real-estate.html

Сайт Flow: https://www.flow.life/ красноречив - “Coming 2023 И ВСЕ, БОЛЬШЕ НИЧЕГО”, а уже $350M в банке, вот чертяка!

Сама история, строго говоря, была опубликована впервые не в праймовом медиа, а в блоге Марка Андриссена: https://a16z.com/2022/08/15/investing-in-flow/. Потом уже про это стали говорить медиа.

Марк там говорит, что они “очень рады стать партнерами Адама Нойманна … Адам Нойман – это лидер-визионер, который революционизировал рынок второго по величине класса активов в мире – коммерческой недвижимости…” Прямо протираю глаза, когда читаю.

С одной стороны, второй шанс надо давать, но с другой стороны, это уж как-то за гранью, репутация у человека уж больно мутная.

Но на такой шаг кто-кто, а a16z уж мог решиться. Будем наблюдать!

Coming 2023…

@proVenture

#deals

Нет, нет, сейчас не какой-нибудь 2018 или 2019 год, когда Softbank выписывал миллиарды на WeWork, но да, вам не показалось!

Сейчас в роли Softbank участвует a16z, а в роли WeWork – новый стартап Нойманна Flow.

Flow уже скупил 3,000 квартир в Майами и других городах, Flow планирует их сдавать, выкатить софт для управления объектами, планирует сделать из этого целостный продукт. Сейчас неясно, что именно уже готово.

Это вроде как не раунд, его вроде как не объявляли, и сумма-то начала фигурировать не сразу. Вот NYT подтянулся и сделал ссылки на источники: https://www.nytimes.com/2022/08/15/business/dealbook/adam-neumann-flow-new-company-wework-real-estate.html

Сайт Flow: https://www.flow.life/ красноречив - “Coming 2023 И ВСЕ, БОЛЬШЕ НИЧЕГО”, а уже $350M в банке, вот чертяка!

Сама история, строго говоря, была опубликована впервые не в праймовом медиа, а в блоге Марка Андриссена: https://a16z.com/2022/08/15/investing-in-flow/. Потом уже про это стали говорить медиа.

Марк там говорит, что они “очень рады стать партнерами Адама Нойманна … Адам Нойман – это лидер-визионер, который революционизировал рынок второго по величине класса активов в мире – коммерческой недвижимости…” Прямо протираю глаза, когда читаю.

С одной стороны, второй шанс надо давать, но с другой стороны, это уж как-то за гранью, репутация у человека уж больно мутная.

Но на такой шаг кто-кто, а a16z уж мог решиться. Будем наблюдать!

Coming 2023…

@proVenture

#deals

NY Times

Adam Neumann Gets a New Backer (Published 2022)

WeWork’s founder is back with a billion-dollar venture.

💥 Fort Ross Ventures стал лид-инвестором в Series B раунде Rookout на $16M.

Меня недавно спрашивали, изменился ли темп инвестиций у вас в этом году? Конечно, сейчас действия еще более осторожные, мы и так были достаточно избирательными и в огромное количество сделок не входили из-за завышенных оценок – все хорошо, очень хотелось, но оценки … просто как у сына маминой подруги! Но по сути мы идем своем темпе и делаем 2-3 инвестиции в квартал из наших основных старших фондов.

И вот сейчас вышла новость о нашей предпоследней инвестиции – мы поддержали прекрасную компанию Rookout и стали лид инвесторами в Series B на $16M.

Расскажу чуть больше про компанию и про сделку!

1/ Rookout позволяет в реальном времени анализировать данные и код разного уровня (в том числе и глубокого), наблюдать и выделять баги. Это огромная ниша в широком DevOps рынке.

2/ Всего Rookout привлек $28M, а в последнем раунде помимо нас участвовали также LIAN Group, Mighty Capital и Binder & Partners как новые инвесторы, и давали follow-on TLV Partners, Emerge и Cisco Investments.

3/ К сожалению, не могу рассказать все о финансовых показателях, могу ограничиться, что компания выросла в 20х по сравнению с последним раундом в 2019 году.

4/ Среди клиентов Rookout целый ряд Fortune 500 компаний, Rookout является партнером Google Cloud, а также получил статус “Cool Vendor” от Gartner в категории “Monitoring and Observability” в 2021 году.

Про сам раунд можно прочитать

На Techcrunch: https://techcrunch.com/2022/08/23/rookout-raises-15m-series-b-to-scale-its-developer-first-observability-platform/

Или на Calcalistech: https://www.calcalistech.com/ctechnews/article/r1akiifko

@proVenture

#deals #frv #devops

Меня недавно спрашивали, изменился ли темп инвестиций у вас в этом году? Конечно, сейчас действия еще более осторожные, мы и так были достаточно избирательными и в огромное количество сделок не входили из-за завышенных оценок – все хорошо, очень хотелось, но оценки … просто как у сына маминой подруги! Но по сути мы идем своем темпе и делаем 2-3 инвестиции в квартал из наших основных старших фондов.

И вот сейчас вышла новость о нашей предпоследней инвестиции – мы поддержали прекрасную компанию Rookout и стали лид инвесторами в Series B на $16M.

Расскажу чуть больше про компанию и про сделку!

1/ Rookout позволяет в реальном времени анализировать данные и код разного уровня (в том числе и глубокого), наблюдать и выделять баги. Это огромная ниша в широком DevOps рынке.

2/ Всего Rookout привлек $28M, а в последнем раунде помимо нас участвовали также LIAN Group, Mighty Capital и Binder & Partners как новые инвесторы, и давали follow-on TLV Partners, Emerge и Cisco Investments.