💡 Идеи от IF Stocks

Напоминаем, что по тегу #IF_идея можно найти список компаний, на которые аналитики IF Stocks обратили внимание.

❗️ Подавляющее большинство идей рассчитаны на долгосрочное инвестирование! Сами идеи не являются инвестиционными рекомендациями или торговыми сигналами.

Динамика доходных идей:

• Новатэк (#NVTK) ₽1050 -> ₽1554 (+48%) от 26.10

• ГМК НорНикель (#GMKN) ₽19616 -> ₽23986 (+22,3%) от 5.11

(обновление)

• Глобалтранс (#GLTR) ₽459,1 -> ₽511 (+11,3%) от 11.11

(обновление)

• Газпром (#GAZP) ₽183,60 -> ₽217,14 (+28,8%) от 17.11

• Exelixis Inc (#EXEL) $19,00 -> $24,10 (+26,8%) от 19.11

• Corcept Therapeutics (#CORT) $23,96 -> $25,79 (+7,6%) от 22.11

• Intel (#INTC) $49,40 -> $63,73 (+29%) от 2.12. Обновлено

• IBM (#IBM) $123 -> $128,55 (+4,5%) от 2.12. Обновлено

• AT&T (#T) $29,6 -> $29,9 (+1%) от 18.12

• Solarwinds (#SWI) $16,12 -> $17,01 (+5,5%) от 21.12

• Energy Transfer LP (#ET) $6,60 -> $8,37 (+26,8%) от 21.12

• РусАгро (#AGRO) ₽815 -> ₽899 (+10,3%) от 23.12

• SL Green (#SLG) $58,7 -> $76,45 (+30,2%) от 30.12

• Essex Property Trust (#ESS) $227,22 -> $293,76 (+29,3%) от 05.01

• Facebook (#FB) $265,86 -> $273,11 (+2,7%) от 24.02

• General Motors (#GM) $51,30 -> $58,40 (+13,8%) от 24.02

• Qualcomm (#QCOM) $127,80 -> $131,65 (+3%) от 4.03

• Сбер (#SBER) ₽276,88 -> ₽292,75 (+5,7%) от 4.03

Динамика убыточных идей:

• Fastly (#FSLY) $77,71 -> $76,56 (-1,4%) от 13.11

• X5 Retail Group (#FIVE) ₽2720 -> ₽2479 (-8,9%) от 19.11

• Acadia Pharmaceuticals (#ACAD) $53,61 -> $29,90 (-44,2%) от 20.11

• Petropavlovsk (#POGR) ₽27,62 -> ₽27,22 (-1,4%) от 20.11

• Incyte (#INCY) $81,93 -> $80,99 (-1,1%) от 22.11

• Mail.ru Group (#MAIL) ₽2080 -> ₽1834 (-11,8%) от 15.12

• Интер РАО (#IRAO) ₽5,30 -> ₽5,13 (-3,2%) от 28.12

• Gilead Sciences (#GILD) $63,30 -> $63,00 (-0,4%) от 19.01

Напоминаем, что по тегу #IF_идея можно найти список компаний, на которые аналитики IF Stocks обратили внимание.

❗️ Подавляющее большинство идей рассчитаны на долгосрочное инвестирование! Сами идеи не являются инвестиционными рекомендациями или торговыми сигналами.

Динамика доходных идей:

• Новатэк (#NVTK) ₽1050 -> ₽1554 (+48%) от 26.10

• ГМК НорНикель (#GMKN) ₽19616 -> ₽23986 (+22,3%) от 5.11

(обновление)

• Глобалтранс (#GLTR) ₽459,1 -> ₽511 (+11,3%) от 11.11

(обновление)

• Газпром (#GAZP) ₽183,60 -> ₽217,14 (+28,8%) от 17.11

• Exelixis Inc (#EXEL) $19,00 -> $24,10 (+26,8%) от 19.11

• Corcept Therapeutics (#CORT) $23,96 -> $25,79 (+7,6%) от 22.11

• Intel (#INTC) $49,40 -> $63,73 (+29%) от 2.12. Обновлено

• IBM (#IBM) $123 -> $128,55 (+4,5%) от 2.12. Обновлено

• AT&T (#T) $29,6 -> $29,9 (+1%) от 18.12

• Solarwinds (#SWI) $16,12 -> $17,01 (+5,5%) от 21.12

• Energy Transfer LP (#ET) $6,60 -> $8,37 (+26,8%) от 21.12

• РусАгро (#AGRO) ₽815 -> ₽899 (+10,3%) от 23.12

• SL Green (#SLG) $58,7 -> $76,45 (+30,2%) от 30.12

• Essex Property Trust (#ESS) $227,22 -> $293,76 (+29,3%) от 05.01

• Facebook (#FB) $265,86 -> $273,11 (+2,7%) от 24.02

• General Motors (#GM) $51,30 -> $58,40 (+13,8%) от 24.02

• Qualcomm (#QCOM) $127,80 -> $131,65 (+3%) от 4.03

• Сбер (#SBER) ₽276,88 -> ₽292,75 (+5,7%) от 4.03

Динамика убыточных идей:

• Fastly (#FSLY) $77,71 -> $76,56 (-1,4%) от 13.11

• X5 Retail Group (#FIVE) ₽2720 -> ₽2479 (-8,9%) от 19.11

• Acadia Pharmaceuticals (#ACAD) $53,61 -> $29,90 (-44,2%) от 20.11

• Petropavlovsk (#POGR) ₽27,62 -> ₽27,22 (-1,4%) от 20.11

• Incyte (#INCY) $81,93 -> $80,99 (-1,1%) от 22.11

• Mail.ru Group (#MAIL) ₽2080 -> ₽1834 (-11,8%) от 15.12

• Интер РАО (#IRAO) ₽5,30 -> ₽5,13 (-3,2%) от 28.12

• Gilead Sciences (#GILD) $63,30 -> $63,00 (-0,4%) от 19.01

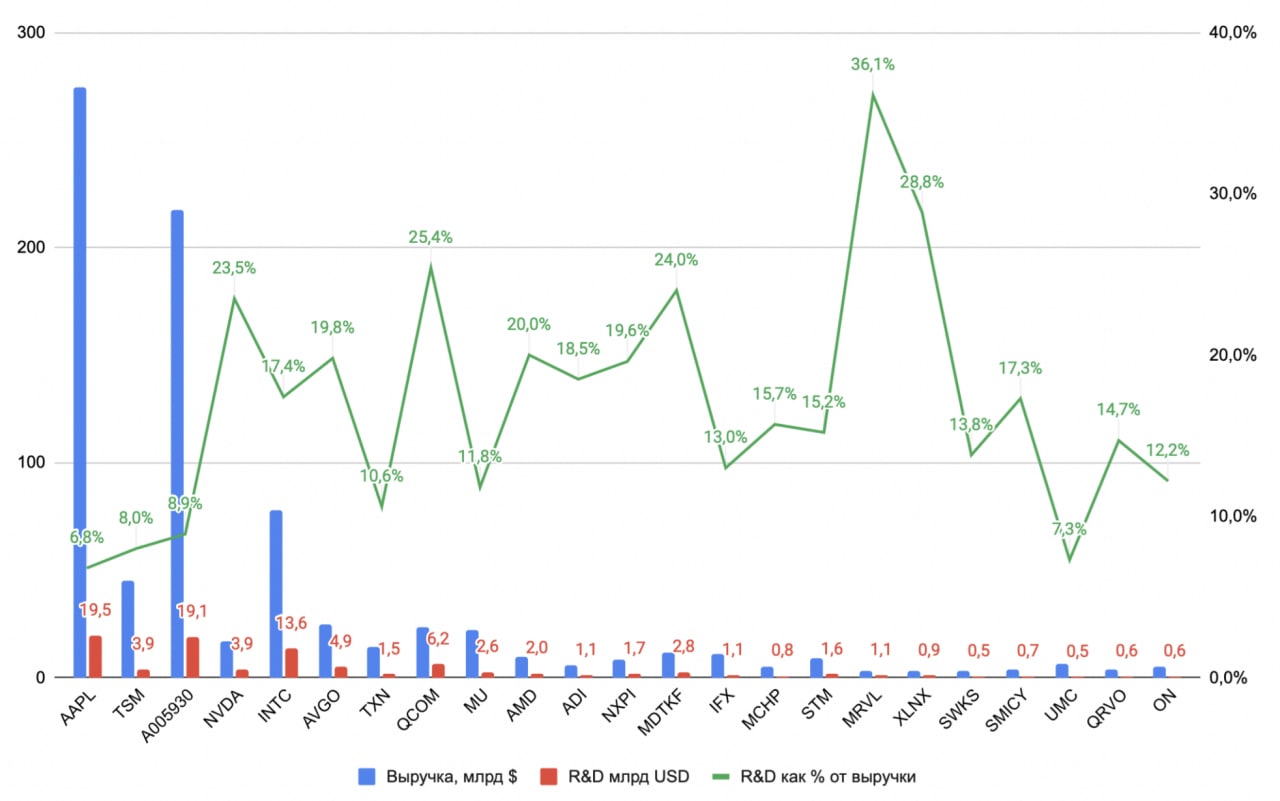

💸 Сколько производители полупроводников инвестируют в R&D?

В R&D (исследования и разработки) инвестируют все крупные производители, однако в разных масштабах.

Абсолютным лидером является Apple (#AAPL) с $19,5 млрд, однако эта сумма — всего 6,8% выручки. Samsung тратит на R&D $19,1 млрд (8,9%).

Больше всех в процентном соотношении от выручки инвестирует Marvell Technology Group (#MRVL) — 36,1%, или же $1,1 млрд. Также по этому показателю стоит отметить Xilinx (#XLNX) с 28,8% ($0,9 млрд) и Qualcomm (#QCOM) с 25,4% ($6,2 млрд).

Любимицы публики Intel (#INTC) и TSMC (#TSM) тратят на исследования и разработки $13,6 млрд (17,4%) и $3,9 млрд (8%) соответственно.

Информация об этих и других компания — на графике👇

#IF_сектор

В R&D (исследования и разработки) инвестируют все крупные производители, однако в разных масштабах.

Абсолютным лидером является Apple (#AAPL) с $19,5 млрд, однако эта сумма — всего 6,8% выручки. Samsung тратит на R&D $19,1 млрд (8,9%).

Больше всех в процентном соотношении от выручки инвестирует Marvell Technology Group (#MRVL) — 36,1%, или же $1,1 млрд. Также по этому показателю стоит отметить Xilinx (#XLNX) с 28,8% ($0,9 млрд) и Qualcomm (#QCOM) с 25,4% ($6,2 млрд).

Любимицы публики Intel (#INTC) и TSMC (#TSM) тратят на исследования и разработки $13,6 млрд (17,4%) и $3,9 млрд (8%) соответственно.

Информация об этих и других компания — на графике👇

#IF_сектор

{kind=link}

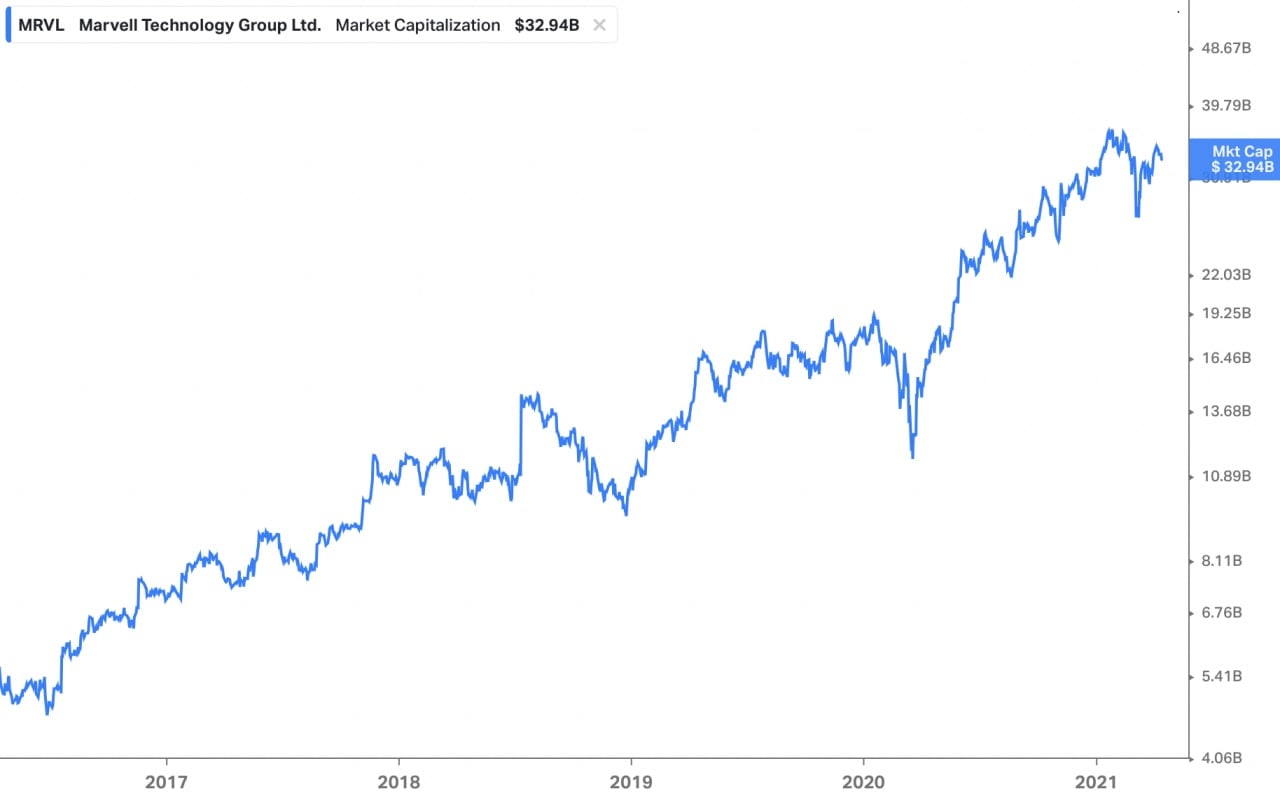

✨ Marvell Technology — действительно ли "чудо"? Часть 1

#MRVL — глобальный поставщик полупроводниковых решений без фабрик, производит память, микроконтроллеры, телекоммуникационное оборудование и потребительские полупроводниковые приборы.

Решения компании расширяют возможности экономики данных и обеспечивают обмен ими между различными приложениями 5G, облачными, автомобильными, промышленными и искусственным интеллектом.

Компания поставляет продукцию для 4 индустрий:

• Автомобильной промышленности

• Операторов связи

• Дата-центров

• Промышленности

Компания, помимо роста собственного бизнеса, растет за счет поглощений. В конце 2019 года был куплен разработчик интегральных схем специального назначения Avera Semiconductor за $650 млн. В октябре 2020 было объявлено о покупке за наличные Inphi Corporation (#IPHI). Inphi создала ведущую платформу высокоскоростного соединения данных, которая отличается увеличенной пропускной способностью и низким энергопотреблением для облачных центров обработки данных и глобальных сетей будущего. Все эти покупки направлены на улучшение конкурентной позиции и ускорение роста бизнеса.

Компания сталкивается с жесткой конкуренцией на рынке: Advanced Micro Devices (#AMD), Broadcom Limited (#AVGO), Intel (#INTC), MediaTek, Microchip Technology (#MCHP), NXP Semiconductors (#NXP).

Выручка компании делится на 2 основных сегмента: сетевой (57%) и хранение данных (39%). Сетевые продукты включают специализированные интегральные схемы, интернет решения и процессоры. В сфере хранения данных компания является лидером на рынке продуктов для оптоволоконных каналов и решений для контроллеров хранения данных.

Marvell в своих продуктах использует чипы 5 nm, которые разрабатывает совместно с #TSM. Также ведется разработка чипов 3nm.

#IF_акции_США #IF_обзор

#MRVL — глобальный поставщик полупроводниковых решений без фабрик, производит память, микроконтроллеры, телекоммуникационное оборудование и потребительские полупроводниковые приборы.

Решения компании расширяют возможности экономики данных и обеспечивают обмен ими между различными приложениями 5G, облачными, автомобильными, промышленными и искусственным интеллектом.

Компания поставляет продукцию для 4 индустрий:

• Автомобильной промышленности

• Операторов связи

• Дата-центров

• Промышленности

Компания, помимо роста собственного бизнеса, растет за счет поглощений. В конце 2019 года был куплен разработчик интегральных схем специального назначения Avera Semiconductor за $650 млн. В октябре 2020 было объявлено о покупке за наличные Inphi Corporation (#IPHI). Inphi создала ведущую платформу высокоскоростного соединения данных, которая отличается увеличенной пропускной способностью и низким энергопотреблением для облачных центров обработки данных и глобальных сетей будущего. Все эти покупки направлены на улучшение конкурентной позиции и ускорение роста бизнеса.

Компания сталкивается с жесткой конкуренцией на рынке: Advanced Micro Devices (#AMD), Broadcom Limited (#AVGO), Intel (#INTC), MediaTek, Microchip Technology (#MCHP), NXP Semiconductors (#NXP).

Выручка компании делится на 2 основных сегмента: сетевой (57%) и хранение данных (39%). Сетевые продукты включают специализированные интегральные схемы, интернет решения и процессоры. В сфере хранения данных компания является лидером на рынке продуктов для оптоволоконных каналов и решений для контроллеров хранения данных.

Marvell в своих продуктах использует чипы 5 nm, которые разрабатывает совместно с #TSM. Также ведется разработка чипов 3nm.

#IF_акции_США #IF_обзор

{kind=link}

🚀 Куда и почему улетела NVIDIA?

Существуют 2 возможные причины:

1. #NVDA заявила, что прибыль за первый квартал будет выше предыдущих прогнозов в $5,3 млрд благодаря росту выручки по всем сегментам. Причина роста проста — высокий спрос.

2. Компания представила свой первый центральный процессор для центров обработки данных Grace.

Представив свой серверный процессор компания заявила о выходе на рынок, на котором доминирует Intel. Менеджмент отметил, что его производительность в 10 раз превышает производительность самых быстрых серверов.

Процессор будет обслуживать нишевой сегмент вычислений и запустится только через 2 года, однако акции #INTC все равно упали, при том что у Intel и AMD похожие решения ожидаются раньше 23-го года.

Швейцарский национальный суперкомпьютерный центр и Лос-Аламосская национальная лаборатория США уже заявили, что построят суперкомпьютеры на базе Grace.

Чип основан на архитектуре ARM разработчика ARM Limited. К слову, сделка по покупке #NVDA компании ARM за $40 млрд ожидает одобрения регуляторов.

📍 По итогу более правдоподобной причиной роста выглядит повышение прогноза финансовых результатов. Новый процессор выйдет не скоро и не будет прямо конкурировать с решениями Intel и AMD. После этой новости многие аналитики стали пересматривать и повышать целевые цены акции, указывая именно на факт более быстрых темпов роста выручки.

#IF_акции_США #IF_объясняет

Существуют 2 возможные причины:

1. #NVDA заявила, что прибыль за первый квартал будет выше предыдущих прогнозов в $5,3 млрд благодаря росту выручки по всем сегментам. Причина роста проста — высокий спрос.

2. Компания представила свой первый центральный процессор для центров обработки данных Grace.

Представив свой серверный процессор компания заявила о выходе на рынок, на котором доминирует Intel. Менеджмент отметил, что его производительность в 10 раз превышает производительность самых быстрых серверов.

Процессор будет обслуживать нишевой сегмент вычислений и запустится только через 2 года, однако акции #INTC все равно упали, при том что у Intel и AMD похожие решения ожидаются раньше 23-го года.

Швейцарский национальный суперкомпьютерный центр и Лос-Аламосская национальная лаборатория США уже заявили, что построят суперкомпьютеры на базе Grace.

Чип основан на архитектуре ARM разработчика ARM Limited. К слову, сделка по покупке #NVDA компании ARM за $40 млрд ожидает одобрения регуляторов.

📍 По итогу более правдоподобной причиной роста выглядит повышение прогноза финансовых результатов. Новый процессор выйдет не скоро и не будет прямо конкурировать с решениями Intel и AMD. После этой новости многие аналитики стали пересматривать и повышать целевые цены акции, указывая именно на факт более быстрых темпов роста выручки.

#IF_акции_США #IF_объясняет

{kind=link}

😰 Ну как там многострадальный Intel?

#INTC отчитался о снижении выручки на 1% за 12 месяцев из-за 20% падения продаж сегмента дата-центров, которое было частично компенсировано ростом на 8% и 4% в сегментах клиентских устройств и интернета вещей.

📉 Прибыль снизилась на 41%, а операционный денежных поток — на 10%. Случилось это из-за роста R&D и высоких затрат на 10-nm продукцию. На такие новости акции отреагировали 3% снижением. На горизонте года компания ожидает снижение выручки на 2% и EPS на 8%.

Слабые прогнозы отражают высокие затраты на R&D и капитальные расходы. В марте новый гендиректор Патрик Гелсинджер заявил, что компания инвестирует $20 млрд на постройку 2-х производственных фабрик для контрактного производства.

Акции компании в последние дни и без отчета испытывали давление на фоне объявления NVIDIA о создании передового процессора для центров обработки данных, из-за чего доля Intel на рынке серверных процессоров в будущем может попасть под давление.

Мнение аналитиков InvestFuture

📍 Компания выигрывает от дефицита на рынке полупроводников и ведет переговоры с поставщиками автомобильных чипов о начале производства чипов на заводах Intel в течение следующих 6-9 месяцев для решения проблемы дефицита полупроводников в США.

📍 Intel на данный момент является одним из самых дешевых полупроводниковых компаний на рынке с форвардным EV/EBITDA - 7,9 и P/E - 13,6. Во многом это объясняется давлением со стороны таких конкурентов как AMD и NVIDIA, но высокая доля рынка и растущий спрос со стороны дата-центров поможет компании нарастить выручку, хоть для этого и потребуется время. Компания все еще доминирует и продолжит доминировать на рынке серверных APU.

#IF_акции_США #IF_отчеты #IF_обзор

#INTC отчитался о снижении выручки на 1% за 12 месяцев из-за 20% падения продаж сегмента дата-центров, которое было частично компенсировано ростом на 8% и 4% в сегментах клиентских устройств и интернета вещей.

📉 Прибыль снизилась на 41%, а операционный денежных поток — на 10%. Случилось это из-за роста R&D и высоких затрат на 10-nm продукцию. На такие новости акции отреагировали 3% снижением. На горизонте года компания ожидает снижение выручки на 2% и EPS на 8%.

Слабые прогнозы отражают высокие затраты на R&D и капитальные расходы. В марте новый гендиректор Патрик Гелсинджер заявил, что компания инвестирует $20 млрд на постройку 2-х производственных фабрик для контрактного производства.

Акции компании в последние дни и без отчета испытывали давление на фоне объявления NVIDIA о создании передового процессора для центров обработки данных, из-за чего доля Intel на рынке серверных процессоров в будущем может попасть под давление.

Мнение аналитиков InvestFuture

📍 Компания выигрывает от дефицита на рынке полупроводников и ведет переговоры с поставщиками автомобильных чипов о начале производства чипов на заводах Intel в течение следующих 6-9 месяцев для решения проблемы дефицита полупроводников в США.

📍 Intel на данный момент является одним из самых дешевых полупроводниковых компаний на рынке с форвардным EV/EBITDA - 7,9 и P/E - 13,6. Во многом это объясняется давлением со стороны таких конкурентов как AMD и NVIDIA, но высокая доля рынка и растущий спрос со стороны дата-центров поможет компании нарастить выручку, хоть для этого и потребуется время. Компания все еще доминирует и продолжит доминировать на рынке серверных APU.

#IF_акции_США #IF_отчеты #IF_обзор

👊 Intel в опасности? Конкуренты наносят удар

Компания Intel #INTC мало кого оставляет равнодушным. Одни считают её самой недооцененной акцией на американском рынке, а вторые ждут смерть компании от рук конкурентов. Давайте разбираться!

30% чистой прибыли Intel приносят центры обработки данных (ЦОД), но прибыль компании в этом сегменте падает на 20%, хотя в целом сектор сейчас растёт на 11%.

❓В чем причина такой удручающей динамики?

В первую очередь, в наступлении конкурентов. Конкурентная борьба на рынке чипмейкеров обострена до предела, и основным оружием соперников становятся слияния и поглощения (M&A).

Кстати, первой на эту тропу вышел именно Intel. В 2015 году компания за $16,7 млрд купила Altera, одного из лидеров рынка программируемых чипов.

«Ответка» прилетела через пять лет. В октябре 2020 года #AMD объявила о покупке Xilinx — крупнейшего мирового производителя программируемых чипов. Недавно регулятор дал разрешение на проведение сделки.

Теперь рынок ждет еще одно важное событие — слияние NVIDIA #NVDA и Arm Holdings. Arm — один из мировых лидеров в производстве архитектуры для процессоров, серверов и мобильных устройств. Сделка еще не закрыта — сейчас она находится на стадии проверки в антимонопольных структурах.

Не осталась в стороне и Qualcomm #QCOM: она в этом году за $1,4 млрд приобрела NUVIA #NUVA — компанию, которая занимается разработкой процессоров и технологий на архитектуре ARM для ЦОДов.

NUVIA утверждает, что её процессоры намного эффективнее, чем у AMD и Intel. Компанию создали бывшие сотрудники Apple, в том числе Джерард Уильямс, который 10 лет руководил руководил разработкой М1-чипов в Apple.

🔜 В следующем посте мы расскажем, насколько серьезные угрозы создает для Intel активность AMD и NVIDIA в сфере слияний и поглощений.

#IF_сектор #IF_акции_США

Компания Intel #INTC мало кого оставляет равнодушным. Одни считают её самой недооцененной акцией на американском рынке, а вторые ждут смерть компании от рук конкурентов. Давайте разбираться!

30% чистой прибыли Intel приносят центры обработки данных (ЦОД), но прибыль компании в этом сегменте падает на 20%, хотя в целом сектор сейчас растёт на 11%.

❓В чем причина такой удручающей динамики?

В первую очередь, в наступлении конкурентов. Конкурентная борьба на рынке чипмейкеров обострена до предела, и основным оружием соперников становятся слияния и поглощения (M&A).

Кстати, первой на эту тропу вышел именно Intel. В 2015 году компания за $16,7 млрд купила Altera, одного из лидеров рынка программируемых чипов.

«Ответка» прилетела через пять лет. В октябре 2020 года #AMD объявила о покупке Xilinx — крупнейшего мирового производителя программируемых чипов. Недавно регулятор дал разрешение на проведение сделки.

Теперь рынок ждет еще одно важное событие — слияние NVIDIA #NVDA и Arm Holdings. Arm — один из мировых лидеров в производстве архитектуры для процессоров, серверов и мобильных устройств. Сделка еще не закрыта — сейчас она находится на стадии проверки в антимонопольных структурах.

Не осталась в стороне и Qualcomm #QCOM: она в этом году за $1,4 млрд приобрела NUVIA #NUVA — компанию, которая занимается разработкой процессоров и технологий на архитектуре ARM для ЦОДов.

NUVIA утверждает, что её процессоры намного эффективнее, чем у AMD и Intel. Компанию создали бывшие сотрудники Apple, в том числе Джерард Уильямс, который 10 лет руководил руководил разработкой М1-чипов в Apple.

🔜 В следующем посте мы расскажем, насколько серьезные угрозы создает для Intel активность AMD и NVIDIA в сфере слияний и поглощений.

#IF_сектор #IF_акции_США

👊 Intel в опасности? Конкуренты наносят удар (часть 2)

В прошлом посте мы писали об угрозе для компании Intel со стороны ее конкурентов. Сегодня давайте разберемся, насколько серьезна эта угроза.

🔹 AMD + Xilinx

Покупка Xilinx ускорит рост бизнеса #AMD в сегменте центров обработки данных и позволит компании бросить вызов #INTC на этом перспективном рынке, где пока он остается практически монополистом.

#XLNX занимается программируемыми процессорами. В 2019 году компания обеспечивала 52% мирового производства этих процессоров. Еще 35% приходилось на долю Intel.

На сегодняшний день AMD опережает Intel в плане технологий, но проигрывает ей по количеству клиентов. Слияние с Xilinx поможет компании решить проблему удовлетворения спроса.

Если AMD удастся к концу 2021 года отнять у Intel хотя бы 1-2% рынка серверных процессоров, по прогнозам аналитиков, рост выручки для AMD в данном сегменте может составить 40%.

🔹 NVIDIA + ARM

#NVDA объявила о покупке за $40 млрд ARM Holdings — разработчика архитектуры для программируемых процессоров. Благодаря сделке NVIDIA сможет усилить свои позиции на рынке как графических, так и центральных процессоров. Покупка приведет к обмену патентами, откроет компании новые рынки сбыта и улучшит ее мультипликаторы.

🗣 По словам ведущего инвестиционного шоу «Безумные деньги» на канале CNBC Джима Крамера, “если компания сможет закрыть сделку с Arm Holdings, остановить ее будет невозможно даже после великолепного многолетнего роста”.

Приобретение ARM Holdings создаст для NVIDIA новый источник выручки: в связи с переходом Apple на чипы архитектуры ARM «яблочный гигант» будет вынужден платить NVIDIA роялти.

🔜 В заключительном посте этой серии мы оценим финансовые показатели Intel и сделаем выводы по поводу перспектив ее акций.

#IF_анализ #IF_сектор #IF_акции_США

В прошлом посте мы писали об угрозе для компании Intel со стороны ее конкурентов. Сегодня давайте разберемся, насколько серьезна эта угроза.

🔹 AMD + Xilinx

Покупка Xilinx ускорит рост бизнеса #AMD в сегменте центров обработки данных и позволит компании бросить вызов #INTC на этом перспективном рынке, где пока он остается практически монополистом.

#XLNX занимается программируемыми процессорами. В 2019 году компания обеспечивала 52% мирового производства этих процессоров. Еще 35% приходилось на долю Intel.

На сегодняшний день AMD опережает Intel в плане технологий, но проигрывает ей по количеству клиентов. Слияние с Xilinx поможет компании решить проблему удовлетворения спроса.

Если AMD удастся к концу 2021 года отнять у Intel хотя бы 1-2% рынка серверных процессоров, по прогнозам аналитиков, рост выручки для AMD в данном сегменте может составить 40%.

🔹 NVIDIA + ARM

#NVDA объявила о покупке за $40 млрд ARM Holdings — разработчика архитектуры для программируемых процессоров. Благодаря сделке NVIDIA сможет усилить свои позиции на рынке как графических, так и центральных процессоров. Покупка приведет к обмену патентами, откроет компании новые рынки сбыта и улучшит ее мультипликаторы.

🗣 По словам ведущего инвестиционного шоу «Безумные деньги» на канале CNBC Джима Крамера, “если компания сможет закрыть сделку с Arm Holdings, остановить ее будет невозможно даже после великолепного многолетнего роста”.

Приобретение ARM Holdings создаст для NVIDIA новый источник выручки: в связи с переходом Apple на чипы архитектуры ARM «яблочный гигант» будет вынужден платить NVIDIA роялти.

🔜 В заключительном посте этой серии мы оценим финансовые показатели Intel и сделаем выводы по поводу перспектив ее акций.

#IF_анализ #IF_сектор #IF_акции_США

👊 Intel в опасности? Конкуренты наносят удар (часть 3)

В предыдущих двух постах мы рассказали о том, какие угрозы создает для компании Intel активность ее конкурентов в сфере слияний и поглощений.

В завершение изучим основные мультипликаторы #INTC и сравним его с конкурентами —#AMD, #NVDA и #QCOM.

• D/E (долг/активы) — чем ниже, тем лучше. У Intel он равен 45%. Это один их самых высоких показателей среди всех 4 компаний, но ниже 70%, то есть в пределах нормы.

• Коэффициент ликвидности (Current Ratio) — в норме выше 1. У Intel он ниже всех — 1,9, но вполне приемлемый.

• Возврат на инвестиционный капитал (ROIC) — чем выше, тем лучше. По этому показателю Intel с его 16% значительно проигрывает AMD, Qualcomm и NVIDIA.

• P/S (цена/выручка) — чем ниже, тем лучше. У Intel самый низкий P/S — всего 3, но это даже настораживает: похоже, инвесторы не верят в перспективы компании.

• Операционная маржа — чем выше, тем лучше. Здесь Intel с маржой 29% уступает лишь Qualcomm. Но на выходе прибыль у компании не такая уж большая. Видимо, налоги и обязательства съедают львиную долю ее дохода.

• EPS (чистая прибыль на акцию) — у Intel, в отличие от конкурентов, этот показатель практически не растет.

👎 Таким образом, конкуренты смотрятся интереснее Intel с точки зрения рентабельности.

Мнение аналитиков InvestFuture

📍К 2023 году рынок полупроводников должен кардинально поменяться. Если Intel не начнёт разрабатывать более современные решения, скорее всего, он потеряет значительную долю рынка.

📍Чтобы преодолеть технологическое отставание от конкурентов, компании нужны колоссальные капитальные вложения и многие годы разработок. Чтобы ускорить процесс, Intel ищет обходные пути и покупает стартапы. Ещё одним решением может стать развитие смежных направлений, где конкуренция не такая сильная.

📍На наш взгляд, акции Intel можно держать в портфеле с целью диверсификации рисков или получения дивидендов, но взрывного роста в ближайшие 2-3 года от них ждать не стоит.

#IF_анализ #IF_сектор #IF_акции_США

В предыдущих двух постах мы рассказали о том, какие угрозы создает для компании Intel активность ее конкурентов в сфере слияний и поглощений.

В завершение изучим основные мультипликаторы #INTC и сравним его с конкурентами —#AMD, #NVDA и #QCOM.

• D/E (долг/активы) — чем ниже, тем лучше. У Intel он равен 45%. Это один их самых высоких показателей среди всех 4 компаний, но ниже 70%, то есть в пределах нормы.

• Коэффициент ликвидности (Current Ratio) — в норме выше 1. У Intel он ниже всех — 1,9, но вполне приемлемый.

• Возврат на инвестиционный капитал (ROIC) — чем выше, тем лучше. По этому показателю Intel с его 16% значительно проигрывает AMD, Qualcomm и NVIDIA.

• P/S (цена/выручка) — чем ниже, тем лучше. У Intel самый низкий P/S — всего 3, но это даже настораживает: похоже, инвесторы не верят в перспективы компании.

• Операционная маржа — чем выше, тем лучше. Здесь Intel с маржой 29% уступает лишь Qualcomm. Но на выходе прибыль у компании не такая уж большая. Видимо, налоги и обязательства съедают львиную долю ее дохода.

• EPS (чистая прибыль на акцию) — у Intel, в отличие от конкурентов, этот показатель практически не растет.

👎 Таким образом, конкуренты смотрятся интереснее Intel с точки зрения рентабельности.

Мнение аналитиков InvestFuture

📍К 2023 году рынок полупроводников должен кардинально поменяться. Если Intel не начнёт разрабатывать более современные решения, скорее всего, он потеряет значительную долю рынка.

📍Чтобы преодолеть технологическое отставание от конкурентов, компании нужны колоссальные капитальные вложения и многие годы разработок. Чтобы ускорить процесс, Intel ищет обходные пути и покупает стартапы. Ещё одним решением может стать развитие смежных направлений, где конкуренция не такая сильная.

📍На наш взгляд, акции Intel можно держать в портфеле с целью диверсификации рисков или получения дивидендов, но взрывного роста в ближайшие 2-3 года от них ждать не стоит.

#IF_анализ #IF_сектор #IF_акции_США

{kind=link}

🏊♀️ Intel — всплываем или идем ко дну?

#INTC отчитался за 2 квартал. Результаты превзошли ожидания аналитиков и прогнозы самой компании.

• Выручка: $18,53 млрд. (+2% год к году) против прогноза $17,8 млрд.

• EPS: $1,28 (+12% год к году) против прогноза $1,07

❓Какова ситуация в бизнесе?

Продажи в сегменте производства процессоров, на который приходится 55% всей выручи компании, выросли на 6% год к году.

Выручка второго по значимости сегмента, связанного с центрами обработки данных (ЦОД), наоборот, снизилась на 9% год к году. Доля этого направления в общей структуре доходов Intel составляет около 35%.

В прошлом квартале Intel сообщал о падении доходов в сегменте ЦОД на 20%. Таким образом, темпы падения замедлились, но остановить его не удалось. Инвесторы продолжат пристально следить именно за этим сегментом бизнеса компании, так как его сокращение — результат конкурентных преимуществ других игроков отрасли.

❓Каковы прогнозы компании?

Менеджмент Intel уверяет, что ситуация в бизнесе ЦОД постепенно нормализуется и во 2 полугодии результаты будут лучше: компания прилагает все силы, чтобы отвоевать рынок у конкурентов.

Также Intel повысил на $1 млрд свой прогноз по скорректированной выручке на 2021 год. Теперь компания ожидает, что по итогам года показатель составит $73,5 млрд, а прибыль на акцию — $4,8.

Мнение аналитиков InvestFuture

📍Недавно у нас на канале мы делали подробный разбор рисков, с которыми столкнулась компания Intel в противостоянии с конкурентами:

Часть 1

Часть 2

Часть 3

📍Все указанные в этом разборе риски остаются в силе. Да, Intel оценивается по мультипликаторам дешевле своих соперников, однако пока компании не удается переломить ситуацию на рынке в свою пользу. Результаты следующих двух кварталов будут очень важны для Intel и ее акций.

✏️ Друзья, внушил ли вам оптимизм свежий отчет Intel?

#IF_отчеты #IF_акции_США

#INTC отчитался за 2 квартал. Результаты превзошли ожидания аналитиков и прогнозы самой компании.

• Выручка: $18,53 млрд. (+2% год к году) против прогноза $17,8 млрд.

• EPS: $1,28 (+12% год к году) против прогноза $1,07

❓Какова ситуация в бизнесе?

Продажи в сегменте производства процессоров, на который приходится 55% всей выручи компании, выросли на 6% год к году.

Выручка второго по значимости сегмента, связанного с центрами обработки данных (ЦОД), наоборот, снизилась на 9% год к году. Доля этого направления в общей структуре доходов Intel составляет около 35%.

В прошлом квартале Intel сообщал о падении доходов в сегменте ЦОД на 20%. Таким образом, темпы падения замедлились, но остановить его не удалось. Инвесторы продолжат пристально следить именно за этим сегментом бизнеса компании, так как его сокращение — результат конкурентных преимуществ других игроков отрасли.

❓Каковы прогнозы компании?

Менеджмент Intel уверяет, что ситуация в бизнесе ЦОД постепенно нормализуется и во 2 полугодии результаты будут лучше: компания прилагает все силы, чтобы отвоевать рынок у конкурентов.

Также Intel повысил на $1 млрд свой прогноз по скорректированной выручке на 2021 год. Теперь компания ожидает, что по итогам года показатель составит $73,5 млрд, а прибыль на акцию — $4,8.

Мнение аналитиков InvestFuture

📍Недавно у нас на канале мы делали подробный разбор рисков, с которыми столкнулась компания Intel в противостоянии с конкурентами:

Часть 1

Часть 2

Часть 3

📍Все указанные в этом разборе риски остаются в силе. Да, Intel оценивается по мультипликаторам дешевле своих соперников, однако пока компании не удается переломить ситуацию на рынке в свою пользу. Результаты следующих двух кварталов будут очень важны для Intel и ее акций.

✏️ Друзья, внушил ли вам оптимизм свежий отчет Intel?

#IF_отчеты #IF_акции_США

💰 Новый процессор от Intel дарит компании второе дыхание?

Американская компания Intel испытала ноутбук на базе нового процессора от Intel: Core i9-12900HK. Новинка обошла по тестам технологического конкурента от Apple #AAPL – M1 Max! Акции #INTC пока никак не отреагировали на эту новость.

И вот вопрос – сможет ли Intel благодаря новому процессору вернуть технологическое лидерство, утраченное в последние годы, и увеличить долю рынка?

Intel проигрывает конкурентам

В последние годы у Intel неутешительная динамика. Даже мелкие конкуренты обгоняют! Например, AMD #AMD сравнялся с Intel по доле рынка в сегментах процессоров для стационарных компьютеров. Да и сегменте портативных компьютеров разрыв значительно сократился.

А вышедший на днях отчёт обрушил акции Intel сразу на 10%. Причём на первый взгляд, в отчёте всё хорошо. На 5% увеличилась выручка, а чистая прибыль и EPS и вовсе показали значительный рост: более 60%.

Что же не понравилось инвесторам?

Мнение аналитиков InvestFuture

📍 Произошло снижение выручки в основном сегменте процессоров для ПК (CCG). Причиной стал дефицит компонентов для производства компьютеров.

📍 Это снижение было компенсировано ростом доходов в сегменте дата-центров (DCG), бурно развиваются молодые направления интернета вещей (IOTG) и систем для беспилотного транспорта (Mobileye).

📍При этом выручка Intel выросла ниже ожиданий, а прогноз компании по прибыли на следующий квартал оказался ниже прогнозов аналитиков.

📍 Intel по мультипликаторам оценивается в разы дешевле конкурентов. Оценки AMD и Nvidia #NVDA включают в себя ожидания высоких темпов роста в будущем.

Однако долгосрочные прогнозы по Intel более благоприятные. Компания ждёт роста выручки на 10-12% ежегодно в течение следующих 4-5 лет.

В данный момент Intel показывает смешанные результаты и отчитывается хуже ожиданий. Но в среднесрочной и долгосрочной перспективе потенциал роста есть. Помочь может новый высокопроизводительный процессор, а также развитие интернета вещей и систем для беспилотников.

Консенсус-прогноз аналитиков: ожидание возврата стоимости акций Intel к 54$, а это +9% к текущей цене.

Подробный разбор Intel от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а вы за кого: за Intel или за Apple?

#IF_анализ #IF_сектор #IF_акции_США

Американская компания Intel испытала ноутбук на базе нового процессора от Intel: Core i9-12900HK. Новинка обошла по тестам технологического конкурента от Apple #AAPL – M1 Max! Акции #INTC пока никак не отреагировали на эту новость.

И вот вопрос – сможет ли Intel благодаря новому процессору вернуть технологическое лидерство, утраченное в последние годы, и увеличить долю рынка?

Intel проигрывает конкурентам

В последние годы у Intel неутешительная динамика. Даже мелкие конкуренты обгоняют! Например, AMD #AMD сравнялся с Intel по доле рынка в сегментах процессоров для стационарных компьютеров. Да и сегменте портативных компьютеров разрыв значительно сократился.

А вышедший на днях отчёт обрушил акции Intel сразу на 10%. Причём на первый взгляд, в отчёте всё хорошо. На 5% увеличилась выручка, а чистая прибыль и EPS и вовсе показали значительный рост: более 60%.

Что же не понравилось инвесторам?

Мнение аналитиков InvestFuture

📍 Произошло снижение выручки в основном сегменте процессоров для ПК (CCG). Причиной стал дефицит компонентов для производства компьютеров.

📍 Это снижение было компенсировано ростом доходов в сегменте дата-центров (DCG), бурно развиваются молодые направления интернета вещей (IOTG) и систем для беспилотного транспорта (Mobileye).

📍При этом выручка Intel выросла ниже ожиданий, а прогноз компании по прибыли на следующий квартал оказался ниже прогнозов аналитиков.

📍 Intel по мультипликаторам оценивается в разы дешевле конкурентов. Оценки AMD и Nvidia #NVDA включают в себя ожидания высоких темпов роста в будущем.

Однако долгосрочные прогнозы по Intel более благоприятные. Компания ждёт роста выручки на 10-12% ежегодно в течение следующих 4-5 лет.

В данный момент Intel показывает смешанные результаты и отчитывается хуже ожиданий. Но в среднесрочной и долгосрочной перспективе потенциал роста есть. Помочь может новый высокопроизводительный процессор, а также развитие интернета вещей и систем для беспилотников.

Консенсус-прогноз аналитиков: ожидание возврата стоимости акций Intel к 54$, а это +9% к текущей цене.

Подробный разбор Intel от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а вы за кого: за Intel или за Apple?

#IF_анализ #IF_сектор #IF_акции_США

{kind=link}

💰 P/E Шиллера — точный инструмент для поиска недооценённых акций

Недавно мы уже писали о мультипликаторе P/E. С помощью этого показателя инвесторы часто ищут активы с хорошей перспективой роста.

Но не все знают, что у P/E есть модернизированная версия — P/E Шиллера.

Чем же они отличаются и какой лучше выбрать? Давайте разберёмся.

Что такое P/E Шиллера?

Чтобы рассчитать мультипликатор P/E Шиллера, или CAPE, нужно поделить текущую стоимость компании на её среднюю годовую прибыль за последние 10 лет.

В этом и есть отличие от обычного P/E, который учитывает только прибыль за последний год. Это большой недостаток классического мультипликатора, потому что он никак не отражает единоразовый резкий скачок прибыли, который может быть связан просто с бухгалтерским эффектом.

Чтобы легко определить показатель P/E Шиллера, делим актуальную цену акций компании на среднее значение её десятилетней прибыли. Не забываем делать поправку на инфляцию.

В чём преимущество P/E Шиллера?

В отличие от обычного P/E, он менее подвержен краткосрочным колебаниям. P/E способен обмануть. Во время кризисов прибыль компаний падает — а P/E в итоге растёт. Инвестор видит высокий P/E, и ему кажется, что акции переоценены. Хотя в кризисные времена они часто стоят дешевле своей справедливой стоимости.

Здесь-то и помогает P/E Шиллера. Он не учитывает краткосрочную волатильность прибыли, поэтому даёт более правильную оценку акций.

Это работает и в другую сторону. Один из показательных примеров последних месяцев - Intel #INTC. Компания шокировала аналитиков резким ростом прибыли на одну акций, более чем в 1,5 раза. Но это связанно лишь с удачной налоговой оптимизацией и носит единоразовый эффект.

Когда стоит пользоваться P/E Шиллера?

Он незаменим для оценки циклических компаний — тех, чьи операционные показатели следуют за ростом и спадом в экономике. Например, это сырьевой сектор. В 2020 году прибыль нефтяных компаний оставляла желать лучшего, а их P/E находился на максимальных значениях. Кстати, именно тогда был идеальный момент, чтобы дёшево купить их акции.

P/E Шиллера более объективен, чем обыкновенный P/E. Его значение можно рассчитать самостоятельно или посмотреть в сервисе GuruFocus.

Но помните, что одним мультипликатором в оценке акций никогда нельзя ограничиваться. Важно смотреть сразу на несколько показателей.

#IF_образование

Недавно мы уже писали о мультипликаторе P/E. С помощью этого показателя инвесторы часто ищут активы с хорошей перспективой роста.

Но не все знают, что у P/E есть модернизированная версия — P/E Шиллера.

Чем же они отличаются и какой лучше выбрать? Давайте разберёмся.

Что такое P/E Шиллера?

Чтобы рассчитать мультипликатор P/E Шиллера, или CAPE, нужно поделить текущую стоимость компании на её среднюю годовую прибыль за последние 10 лет.

В этом и есть отличие от обычного P/E, который учитывает только прибыль за последний год. Это большой недостаток классического мультипликатора, потому что он никак не отражает единоразовый резкий скачок прибыли, который может быть связан просто с бухгалтерским эффектом.

Чтобы легко определить показатель P/E Шиллера, делим актуальную цену акций компании на среднее значение её десятилетней прибыли. Не забываем делать поправку на инфляцию.

В чём преимущество P/E Шиллера?

В отличие от обычного P/E, он менее подвержен краткосрочным колебаниям. P/E способен обмануть. Во время кризисов прибыль компаний падает — а P/E в итоге растёт. Инвестор видит высокий P/E, и ему кажется, что акции переоценены. Хотя в кризисные времена они часто стоят дешевле своей справедливой стоимости.

Здесь-то и помогает P/E Шиллера. Он не учитывает краткосрочную волатильность прибыли, поэтому даёт более правильную оценку акций.

Это работает и в другую сторону. Один из показательных примеров последних месяцев - Intel #INTC. Компания шокировала аналитиков резким ростом прибыли на одну акций, более чем в 1,5 раза. Но это связанно лишь с удачной налоговой оптимизацией и носит единоразовый эффект.

Когда стоит пользоваться P/E Шиллера?

Он незаменим для оценки циклических компаний — тех, чьи операционные показатели следуют за ростом и спадом в экономике. Например, это сырьевой сектор. В 2020 году прибыль нефтяных компаний оставляла желать лучшего, а их P/E находился на максимальных значениях. Кстати, именно тогда был идеальный момент, чтобы дёшево купить их акции.

P/E Шиллера более объективен, чем обыкновенный P/E. Его значение можно рассчитать самостоятельно или посмотреть в сервисе GuruFocus.

Но помните, что одним мультипликатором в оценке акций никогда нельзя ограничиваться. Важно смотреть сразу на несколько показателей.

#IF_образование

{kind=link}

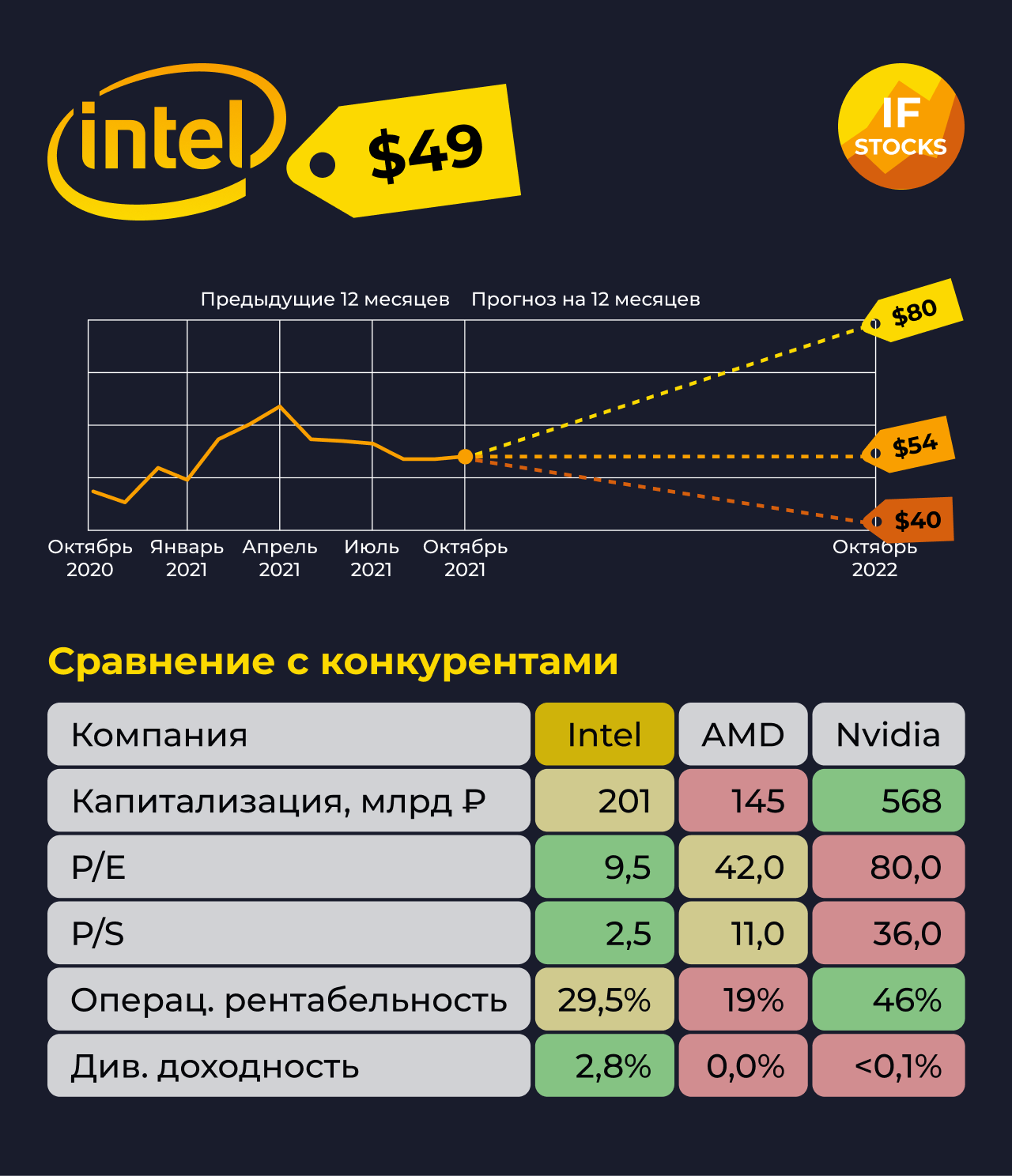

📈 Акции Intel стремительно растут. У компании есть перспективы?

Когда многие уже задумались о продаже и были готовы "резать лосей", бумаги неожиданно выросли более чем на 10%. Наша команда решила рассказать вам, что случилось и насколько это важно

ℹ️ Справка InvestFuture

В составе Intel есть небольшое подразделение Mobileye. Оно занимается разработкой чипов и ПО для автономного транспорта. Изначально Mobileye был израильским стартапом, купленным Intel в 2017 году за $15,3 млрд.

Mobileye приносит Intel всего 1,8% от общей выручки, но уже сейчас его продажи растут в среднем на 26% в год (значительно быстрее выручки Intel в целом).

IPO Mobileye

В 2022 году #INTC планирует вывести Mobileye на IPO и заработать на продаже части его акций. По предварительным оценкам, подразделение может быть оценено в $50 млрд. При этом Intel не планирует продавать Mobiley полностью и рассчитывает сохранить контроль над компанией.

Есть ли конкуренты у Mobileye?

Помимо Intel, разработкой собственных систем автопилотов занимаются также #TSLA, #GOOGL, #BIDU и #NVDA. Однако у Intel есть конкурентное преимущество в виде больших объемов картографической информации. Системы Mobileye уже установлены на многих беспилотных автомобилях Volkswagen и BMW.

С точки зрения мультипликаторов Tesla и Nvidia стоят дорого, а Baidu несет в себе высокие страновые риски Китая. Самыми интересными в секторе выглядят Google и Intel, причем выделение Mobileye поможет #INTC "раскрыть" свою стоимость.

Мнение аналитиков InvestFuture

📍Mobileye может играть роль драйвера роста акций Intel в ближайшие 10 лет. При этом Intel заработает как на продаже его акций, так и на росте оставшейся доли.

📍Даже несмотря на текущий рост акций, Intel остается фундаментально привлекательным. Однако нужно помнить про риск замедления роста выручки в его основном сегменте — выпуске процессоров для ПК.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_анализ #IF_акции_США #IF_сектор

Когда многие уже задумались о продаже и были готовы "резать лосей", бумаги неожиданно выросли более чем на 10%. Наша команда решила рассказать вам, что случилось и насколько это важно

ℹ️ Справка InvestFuture

В составе Intel есть небольшое подразделение Mobileye. Оно занимается разработкой чипов и ПО для автономного транспорта. Изначально Mobileye был израильским стартапом, купленным Intel в 2017 году за $15,3 млрд.

Mobileye приносит Intel всего 1,8% от общей выручки, но уже сейчас его продажи растут в среднем на 26% в год (значительно быстрее выручки Intel в целом).

IPO Mobileye

В 2022 году #INTC планирует вывести Mobileye на IPO и заработать на продаже части его акций. По предварительным оценкам, подразделение может быть оценено в $50 млрд. При этом Intel не планирует продавать Mobiley полностью и рассчитывает сохранить контроль над компанией.

Есть ли конкуренты у Mobileye?

Помимо Intel, разработкой собственных систем автопилотов занимаются также #TSLA, #GOOGL, #BIDU и #NVDA. Однако у Intel есть конкурентное преимущество в виде больших объемов картографической информации. Системы Mobileye уже установлены на многих беспилотных автомобилях Volkswagen и BMW.

С точки зрения мультипликаторов Tesla и Nvidia стоят дорого, а Baidu несет в себе высокие страновые риски Китая. Самыми интересными в секторе выглядят Google и Intel, причем выделение Mobileye поможет #INTC "раскрыть" свою стоимость.

Мнение аналитиков InvestFuture

📍Mobileye может играть роль драйвера роста акций Intel в ближайшие 10 лет. При этом Intel заработает как на продаже его акций, так и на росте оставшейся доли.

📍Даже несмотря на текущий рост акций, Intel остается фундаментально привлекательным. Однако нужно помнить про риск замедления роста выручки в его основном сегменте — выпуске процессоров для ПК.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_анализ #IF_акции_США #IF_сектор

{kind=link}

💵 Самые ожидаемые IPO 2022 года

Совсем недавно мы рассказывали о трех самых неудачных IPO в текущем году. 2022 год обещает быть жарким для любителей IPO. Мы собрали 5 наиболее ожидаемых публичных размещений.

Stripe

Эта американский разработчик интегрированной экономической платформы для бизнеса. Капитализация $95 млрд, выручка в 2020-м выросла на 25% год к году.

Индустрия Software Infrastructure, в которой торгуются конкуренты компании, выглядит довольно уверенно и за последние 12 месяцев показывает рост более 25%.

Discord

Компания Discord – инструмент коммуникации для удаленных команд разработчиков и геймеров.

В прошлом году компанию хотела купить Microsoft #MSFT за 10 миллиардов долларов, но сделка не состоялась. По последним оценкам компания стоит около $15 млрд. И это вдвое больше, чем год назад.

Mobileye

Intel #INTC планирует (https://t.me/if_stocks/3246) в 2022 году провести IPO своего дочернего подразделения Mobileye. Оно занимается производством оборудования для автономных автомобилей. По предварительным оценкам, компания может стоить более $50 млрд.

Выручка Mobileye за 2020 год составила почти $1 млрд. Чтобы увидеть разницу, сравним с 2016 годом: тогда выручка была $358 млн.

Impossible Foods

Следующий ожидаемый на IPO бренд — Impossible Foods. Компания делает органические мясо и сыр из растительного сырья.

Компания известна своим громким PR-ходом с Burger King. В известной закусочной в течение дня подавали растительные котлеты для бургеров от Impossible Foods. За сутки так никто и не заметил разницы.

Выручка Impossible Foods в 3 квартале 2021 года выросла на 85% по отношению к аналогичному периоду 2020 года.

Instacart

Мало компаний получило так много выгод от пандемии, как служба доставки продуктов Instacart.

В феврале этого года капитализацию компании оценили в $39 млрд. Первоначально IPO Instacart намечалось на первые месяцы 2021 года, но было отложено из-за планов по расширению услуг компании, помимо доставки.

Подробный разбор 11 компаний читайте на сайте InvestFuture

#IF_акции_США

Совсем недавно мы рассказывали о трех самых неудачных IPO в текущем году. 2022 год обещает быть жарким для любителей IPO. Мы собрали 5 наиболее ожидаемых публичных размещений.

Stripe

Эта американский разработчик интегрированной экономической платформы для бизнеса. Капитализация $95 млрд, выручка в 2020-м выросла на 25% год к году.

Индустрия Software Infrastructure, в которой торгуются конкуренты компании, выглядит довольно уверенно и за последние 12 месяцев показывает рост более 25%.

Discord

Компания Discord – инструмент коммуникации для удаленных команд разработчиков и геймеров.

В прошлом году компанию хотела купить Microsoft #MSFT за 10 миллиардов долларов, но сделка не состоялась. По последним оценкам компания стоит около $15 млрд. И это вдвое больше, чем год назад.

Mobileye

Intel #INTC планирует (https://t.me/if_stocks/3246) в 2022 году провести IPO своего дочернего подразделения Mobileye. Оно занимается производством оборудования для автономных автомобилей. По предварительным оценкам, компания может стоить более $50 млрд.

Выручка Mobileye за 2020 год составила почти $1 млрд. Чтобы увидеть разницу, сравним с 2016 годом: тогда выручка была $358 млн.

Impossible Foods

Следующий ожидаемый на IPO бренд — Impossible Foods. Компания делает органические мясо и сыр из растительного сырья.

Компания известна своим громким PR-ходом с Burger King. В известной закусочной в течение дня подавали растительные котлеты для бургеров от Impossible Foods. За сутки так никто и не заметил разницы.

Выручка Impossible Foods в 3 квартале 2021 года выросла на 85% по отношению к аналогичному периоду 2020 года.

Instacart

Мало компаний получило так много выгод от пандемии, как служба доставки продуктов Instacart.

В феврале этого года капитализацию компании оценили в $39 млрд. Первоначально IPO Instacart намечалось на первые месяцы 2021 года, но было отложено из-за планов по расширению услуг компании, помимо доставки.

Подробный разбор 11 компаний читайте на сайте InvestFuture

#IF_акции_США

{kind=link}

💰 Intel хочет стать №1 на рынке полупроводников

#INTC покупает израильскую Tower Semiconductor #TSEM. Покупателю пришлось заплатить $5,4 млрд, при рыночной цене компании в $3,8 млрд.

Инвесторы не обошли стороной эту сделку: акции Tower Semiconductor выросли на 41%.

Tower Semiconductor – производитель полупроводников для техники, в том числе автомобилей, медицинского и промышленного оборудования. Очень актуально, учитывая проблемы с поставками чипов именно в этих отраслях.

Зачем Intel такая покупка?

По словам Пэта Гелсингера, главы Intel, географическое присутствие TSEM и глубокие связи с клиентами помогут достичь главной цели компании: стать крупным владельцем мощностей в сфере полупроводников по всему миру.

Сделка будет окончательно завершена за 12 месяцев и уже одобрена советами директоров обеих компаний.

#IF_акции_США

#INTC покупает израильскую Tower Semiconductor #TSEM. Покупателю пришлось заплатить $5,4 млрд, при рыночной цене компании в $3,8 млрд.

Инвесторы не обошли стороной эту сделку: акции Tower Semiconductor выросли на 41%.

Tower Semiconductor – производитель полупроводников для техники, в том числе автомобилей, медицинского и промышленного оборудования. Очень актуально, учитывая проблемы с поставками чипов именно в этих отраслях.

Зачем Intel такая покупка?

По словам Пэта Гелсингера, главы Intel, географическое присутствие TSEM и глубокие связи с клиентами помогут достичь главной цели компании: стать крупным владельцем мощностей в сфере полупроводников по всему миру.

Сделка будет окончательно завершена за 12 месяцев и уже одобрена советами директоров обеих компаний.

#IF_акции_США

Forwarded from IF News

☄️☄️☄️ Intel отчитался сильно хуже ожиданий и понизил прогнозы на оставшуюся часть года. Акции обвалились на 10%

Валовая маржа компании упала до 36,5% с 50,4% — это очень плохой показатель.

Компания сильно понизила прогнозы на 3 квартал. EPS ожидается в районе 35 центов, аналитики прогнозировали 86 центов. Intel ухудшил и годовой прогноз: EPS по итогам года составит 2,3 доллара, что на 37% ниже прошлого прогноза.

Проблемы стандартные: нарушение цепочек поставок, замедление экономической активности, закрытие экономики Китая из-за ковида.

#INTC #отчёты #США

@IF_Market_News

Валовая маржа компании упала до 36,5% с 50,4% — это очень плохой показатель.

Компания сильно понизила прогнозы на 3 квартал. EPS ожидается в районе 35 центов, аналитики прогнозировали 86 центов. Intel ухудшил и годовой прогноз: EPS по итогам года составит 2,3 доллара, что на 37% ниже прошлого прогноза.

Проблемы стандартные: нарушение цепочек поставок, замедление экономической активности, закрытие экономики Китая из-за ковида.

#INTC #отчёты #США

@IF_Market_News

👨💻 IT-гиганты в основном радуют инвесторов. Но Intel все портит

Apple #AAPL. Ожидания инвесторов по выручке перед отчетом были чуть выше, чем получилось на деле, но в целом квартал вышел неплохой. Прибыль на акцию превзошла ожидания почти на 4%.

Больше всего прибыли, по традиции, приносит продажа iPhone, но по сравнению с предыдущим кварталом продажи уменьшились на 24%.

Как анонсирует сама компания, результаты связаны с перебоями в цепочках поставок, вызванными карантином в Китае и нехваткой чипов. Но в целом у Apple грандиозные планы на этот год: выпуск четырёх моделей iPhone 14, Mac Pro с чипом на базе M2, гарнитуры смешанной реальности, 15-дюймового MacBook Air и многое другое.

Amazon #AMZN. Квартальная выручка превзошла ожидания инвесторов на 2%. Самыми выгодными сегментами являются интернет-магазины ($50,9 млрд) и услуги сторонних продавцов ($27,4 млрд).

В отчёте компании указывают, что результаты по третьему кварталу будут непредсказуемы, так как на них могут повлиять многие факторы: от COVID-19 до изменения потребительского спроса и расходов. Тем не менее Amazon ожидает, что чистый объем продаж вырастет на 13–17% по сравнению с третьим кварталом прошлого года.

А вот Intel #INTC отчитался сильно хуже ожиданий и серьезно расстроил своих поклонников и инвесторов. Прибыль на акцию составила 0,29 центов вместо прогнозных 0,69, а выручка достигла $15,3 млрд против ожидаемых $17,9 млрд.

Но это еще полбеды. Компания понизила прогнозы на оставшуюся часть года. На этом фоне акции обвалились на 9%

Главными причинами таких результатов стали снижение экономической активности, проблемы с цепочками поставок, а также давление со стороны конкурентов.

Более подробный разбор каждой из упомянутых компаний читайте в IF+

#IF_акции_США

@IF_Stocks

Apple #AAPL. Ожидания инвесторов по выручке перед отчетом были чуть выше, чем получилось на деле, но в целом квартал вышел неплохой. Прибыль на акцию превзошла ожидания почти на 4%.

Больше всего прибыли, по традиции, приносит продажа iPhone, но по сравнению с предыдущим кварталом продажи уменьшились на 24%.

Как анонсирует сама компания, результаты связаны с перебоями в цепочках поставок, вызванными карантином в Китае и нехваткой чипов. Но в целом у Apple грандиозные планы на этот год: выпуск четырёх моделей iPhone 14, Mac Pro с чипом на базе M2, гарнитуры смешанной реальности, 15-дюймового MacBook Air и многое другое.

Amazon #AMZN. Квартальная выручка превзошла ожидания инвесторов на 2%. Самыми выгодными сегментами являются интернет-магазины ($50,9 млрд) и услуги сторонних продавцов ($27,4 млрд).

В отчёте компании указывают, что результаты по третьему кварталу будут непредсказуемы, так как на них могут повлиять многие факторы: от COVID-19 до изменения потребительского спроса и расходов. Тем не менее Amazon ожидает, что чистый объем продаж вырастет на 13–17% по сравнению с третьим кварталом прошлого года.

А вот Intel #INTC отчитался сильно хуже ожиданий и серьезно расстроил своих поклонников и инвесторов. Прибыль на акцию составила 0,29 центов вместо прогнозных 0,69, а выручка достигла $15,3 млрд против ожидаемых $17,9 млрд.

Но это еще полбеды. Компания понизила прогнозы на оставшуюся часть года. На этом фоне акции обвалились на 9%

Главными причинами таких результатов стали снижение экономической активности, проблемы с цепочками поставок, а также давление со стороны конкурентов.

Более подробный разбор каждой из упомянутых компаний читайте в IF+

#IF_акции_США

@IF_Stocks

🔬 Закон о чипсах. Кто выиграет?

Сенат США проголосовал за принятие закона о субсидировании производителей микрочипов. Если закон будет принят, власти страны направят $52 млрд на эти цели.

Также проект предусматривает предоставление производителям налоговых кредитов и выделение $200 млрд на стимулирование научных исследований в этой области в течение следующих 10 лет.

Когда примут?

Некоторые аналитики считают, что голосование по законопроекту может быть проведено уже на этой неделе. Что интересно, в июне Нэнси Пелоси и ее муж вложили несколько миллионов долларов в покупку call-опционов на Nvidia. По сути, они сделали ставку на рост компании.

Кто от этого выиграет?

Помимо Нэнси Пелоси от принятия закона выиграют и сами полупроводниковые компании. В первую очередь это непосредственно производители микросхем: Samsung, #TSM и #INTC. Первые две компании зарегистрированы в Южной Корее и на Тайване, поэтому они выиграют, если решат расширять свое производство на территории США.

Intel в этой ситуации является более очевидным бенефициаром. Сейчас компания уже строит новый комплекс в Огайо. Общая стоимость проекта оценивается в $100 млрд и без государственной поддержки с такими расходами компания не справится.

Кроме перечисленных производителей принятие закона может затронуть и других игроков в отрасли, таких как #MU, #TXN, #QCOM и #AMD.

#IF_акции_США

@IF_Stocks

Сенат США проголосовал за принятие закона о субсидировании производителей микрочипов. Если закон будет принят, власти страны направят $52 млрд на эти цели.

Также проект предусматривает предоставление производителям налоговых кредитов и выделение $200 млрд на стимулирование научных исследований в этой области в течение следующих 10 лет.

Когда примут?

Некоторые аналитики считают, что голосование по законопроекту может быть проведено уже на этой неделе. Что интересно, в июне Нэнси Пелоси и ее муж вложили несколько миллионов долларов в покупку call-опционов на Nvidia. По сути, они сделали ставку на рост компании.

Кто от этого выиграет?

Помимо Нэнси Пелоси от принятия закона выиграют и сами полупроводниковые компании. В первую очередь это непосредственно производители микросхем: Samsung, #TSM и #INTC. Первые две компании зарегистрированы в Южной Корее и на Тайване, поэтому они выиграют, если решат расширять свое производство на территории США.

Intel в этой ситуации является более очевидным бенефициаром. Сейчас компания уже строит новый комплекс в Огайо. Общая стоимость проекта оценивается в $100 млрд и без государственной поддержки с такими расходами компания не справится.

Кроме перечисленных производителей принятие закона может затронуть и других игроков в отрасли, таких как #MU, #TXN, #QCOM и #AMD.

#IF_акции_США

@IF_Stocks

🥊 Intel vs AMD. Битва продолжается

#INTC довольно плохо отчиталась, после чего ее бумаги снизились на 9%. Дела идут плохо второй квартал подряд. На этом фоне капитализация INTC сократилась до 164 млрд, где ей в затылок уже дышит AMD.

Как назло, к негативу в лице инфраструктурных проблем компании и устаревших технологий, бумаги всего сектора падают. Виной тому повышение процентных ставок и ожидания экономического спада.

Что теперь?

Проблемы компании стали проглядываться невооруженным взглядом еще с 2018 года. Их технологии постепенно устаревали и теряли рыночную привлекательность, а их место все чаще занимали продукты #AMD, #NVDA и #TSM. И как это часто бывает, осознание проблем акционерами наступило слишком поздно, только в прошом году.

Еще в прошлом году в руководстве произошли кардинальные перестановки со сменой генерального директора. Новый СЕО Гелсингер, мгновенно взял курс на ускоренную модернизацию и выпуск новых конкурентоспособных продуктов.

Кроме обнадеживающих заявлений, Intel уже пытается конкурировать с TSM за счет строительства новых заводов в Огайо и Аризоне, а также рассчитывает на субсидии государства. Очень вовремя в США принимают закон для поддержки полупроводниковых компаний.

В итоге, если раньше говоря про Intel мы представляли себе сплошной туман, то теперь сквозь него начал проглядываться свет. Однако, пока инвесторы в компанию живут только обещаниями и верой в новые продукты. А в 2022, похоже, INTC продолжит терять клиентов в пользу AMD, Nvidia и TSM.

#IF_акции_США

@IF_Stocks

#INTC довольно плохо отчиталась, после чего ее бумаги снизились на 9%. Дела идут плохо второй квартал подряд. На этом фоне капитализация INTC сократилась до 164 млрд, где ей в затылок уже дышит AMD.

Как назло, к негативу в лице инфраструктурных проблем компании и устаревших технологий, бумаги всего сектора падают. Виной тому повышение процентных ставок и ожидания экономического спада.

Что теперь?

Проблемы компании стали проглядываться невооруженным взглядом еще с 2018 года. Их технологии постепенно устаревали и теряли рыночную привлекательность, а их место все чаще занимали продукты #AMD, #NVDA и #TSM. И как это часто бывает, осознание проблем акционерами наступило слишком поздно, только в прошом году.

Еще в прошлом году в руководстве произошли кардинальные перестановки со сменой генерального директора. Новый СЕО Гелсингер, мгновенно взял курс на ускоренную модернизацию и выпуск новых конкурентоспособных продуктов.

Кроме обнадеживающих заявлений, Intel уже пытается конкурировать с TSM за счет строительства новых заводов в Огайо и Аризоне, а также рассчитывает на субсидии государства. Очень вовремя в США принимают закон для поддержки полупроводниковых компаний.

В итоге, если раньше говоря про Intel мы представляли себе сплошной туман, то теперь сквозь него начал проглядываться свет. Однако, пока инвесторы в компанию живут только обещаниями и верой в новые продукты. А в 2022, похоже, INTC продолжит терять клиентов в пользу AMD, Nvidia и TSM.

#IF_акции_США

@IF_Stocks

👎 «Пандемический бум» производителей чипов рискует обернуться крахом

Бурный рост американского сектора полупроводников в 2021 году был причиной резко возросшего спроса на чипы. Компании хвастались рекордными заказами, которые они не могли полностью обеспечить. Дефицит микросхем спровоцировал гигантов отрасли стремительно расширять производство.

К примеру, #INTC ещё в марте этого года объявила о плане создания нескольких заводов в Европе на сумму около $88 млрд. Власти тоже помогают: на прошлой неделе Байден подписал закон о финансирования производителей чипов на сумму $52 млрд в США.

Но планы компаний могут не оправдать ожидания. Ещё в июле Micron Technology #MU сообщил о резком сокращении спроса на микросхемы. Свои ожидания относительно продаж снизили #NVDA и Intel в своих квартальных отчётах. Главная причина – инфляция. Подскочившие цены на продовольствие, энергию и, в частности, чипы медленно «убивают» спрос.

Чем это грозит? Расходы компаний на расширение инфраструктуры могут не окупиться. Отчёты будут ухудшаться, а инвесторы могут продолжить бегство от убыточного сектора, который потерял около 40% от своих максимумов 2021 года. Риски рецессии ещё сильнее усугубляют перспективы спроса.

От потерь производителей чипов могут пострадать зависимые от их технологий компании. С проблемами могут столкнуться даже устойчивые IT-гиганты, такие как Microsoft. Как снежный ком падение спроса на чипы обернётся сокращением продаж компьютеров и операционных систем.

#IF_акции_США

@IF_Stocks

Бурный рост американского сектора полупроводников в 2021 году был причиной резко возросшего спроса на чипы. Компании хвастались рекордными заказами, которые они не могли полностью обеспечить. Дефицит микросхем спровоцировал гигантов отрасли стремительно расширять производство.

К примеру, #INTC ещё в марте этого года объявила о плане создания нескольких заводов в Европе на сумму около $88 млрд. Власти тоже помогают: на прошлой неделе Байден подписал закон о финансирования производителей чипов на сумму $52 млрд в США.

Но планы компаний могут не оправдать ожидания. Ещё в июле Micron Technology #MU сообщил о резком сокращении спроса на микросхемы. Свои ожидания относительно продаж снизили #NVDA и Intel в своих квартальных отчётах. Главная причина – инфляция. Подскочившие цены на продовольствие, энергию и, в частности, чипы медленно «убивают» спрос.

Чем это грозит? Расходы компаний на расширение инфраструктуры могут не окупиться. Отчёты будут ухудшаться, а инвесторы могут продолжить бегство от убыточного сектора, который потерял около 40% от своих максимумов 2021 года. Риски рецессии ещё сильнее усугубляют перспективы спроса.

От потерь производителей чипов могут пострадать зависимые от их технологий компании. С проблемами могут столкнуться даже устойчивые IT-гиганты, такие как Microsoft. Как снежный ком падение спроса на чипы обернётся сокращением продаж компьютеров и операционных систем.

#IF_акции_США

@IF_Stocks

💻 Intel готовится к рецессии

Продолжаются унылые отчеты американских компаний. Известный во всем мире производитель микросхем Intel #INTC отчитался хуже ожиданий аналитиков. Настолько, что акции упали сразу почти на 2% после публикации. Это была первая реакция на отчет, а затем бумага пошла отрастать.

Это далеко не первое падение: суммарно за этот год акции Intel потеряли уже 49% стоимости. Дела идут хуже, чем у других производителей чипов и в целом по отрасли.

Согласно отчету, выручка Intel по сравнению с прошлым годом упала на 15%. При этом:

• чипы принесли на 17% меньше дохода, поскольку в мире падают продажи компьютеров

• выручка сегмента датацентров и ИИ снизилась на 27%

• сетевые продукты вроде 5G и Ethernet «подросли» на 14%, и это единственное светлое пятно в отчете

Курс на рецессию? Похоже, Intel решила немного «сжаться»:

• в 2023 году планируется сократить себестоимость продаж и операционные расходы на $3 млрд

• к концу 2025 года объем годовой экономии достигнет $8-10 млрд

• также предполагается «оптимизация» численности сотрудников;

• менеджмент сокращает прогнозы на финансовый год

А хорошее что-то есть? Компания приступила к строительству завода завода по производству чипов в штате Огайо. Байден подписал закон CHIPS and Science Act на $280 млрд, из которых $52 млрд пойдет на поддержку полупроводниковой промышленности. Intel — один из бенефициаров этого закона. А еще в эту среду акции одной из «дочек» группы — компании Mobileye #MBLY, которая занимается технологиями автономного вождения — начали торговаться на Nasdaq.

#IF_акции_США

@IF_Stocks

Продолжаются унылые отчеты американских компаний. Известный во всем мире производитель микросхем Intel #INTC отчитался хуже ожиданий аналитиков. Настолько, что акции упали сразу почти на 2% после публикации. Это была первая реакция на отчет, а затем бумага пошла отрастать.

Это далеко не первое падение: суммарно за этот год акции Intel потеряли уже 49% стоимости. Дела идут хуже, чем у других производителей чипов и в целом по отрасли.

Согласно отчету, выручка Intel по сравнению с прошлым годом упала на 15%. При этом:

• чипы принесли на 17% меньше дохода, поскольку в мире падают продажи компьютеров

• выручка сегмента датацентров и ИИ снизилась на 27%

• сетевые продукты вроде 5G и Ethernet «подросли» на 14%, и это единственное светлое пятно в отчете

Курс на рецессию? Похоже, Intel решила немного «сжаться»:

• в 2023 году планируется сократить себестоимость продаж и операционные расходы на $3 млрд

• к концу 2025 года объем годовой экономии достигнет $8-10 млрд

• также предполагается «оптимизация» численности сотрудников;

• менеджмент сокращает прогнозы на финансовый год

А хорошее что-то есть? Компания приступила к строительству завода завода по производству чипов в штате Огайо. Байден подписал закон CHIPS and Science Act на $280 млрд, из которых $52 млрд пойдет на поддержку полупроводниковой промышленности. Intel — один из бенефициаров этого закона. А еще в эту среду акции одной из «дочек» группы — компании Mobileye #MBLY, которая занимается технологиями автономного вождения — начали торговаться на Nasdaq.

#IF_акции_США

@IF_Stocks