⤵️ Акции компании ЕвроТранс после IPO рухнули на 14%

Небольшой рост не спас ситуацию - цена к закрытию среды была 222 руб. за акцию при цене размещения 250 руб. за бумагу.

Я недавно предупреждал, что нас просто вал IPO по завышенным ценам и, чтобы вкладывать свои деньги в такие предприятия нужно делать глубокий анализ: отрасли, бизнеса, цены бизнеса.

Предприимчивые собственники из ЕвроТранс попросту впарили свои акции по завышенным ценам широкой массе физических лиц.

Посчитаем?

На IPO удалось собрать 13,5 млрд руб. и капитализация компании составила 40 млрд руб. При этом хотели привлечь в 2 раза больше - 26,5 млрд руб! Иными словами 33% акций было продано за -13,5 млрд руб.

Активы компании:

🔺55 заправок

🔺1 нефтебаза,

🔺Несколько бензовозов и 🔺супермаркетов Небольшое производство незамерзайки и еды

🔺Чистый долг 15,9 млрд руб.

🎉И теперь ещё есть 13,5 млрд руб!

После IPO стоимость компании составила:

Enterprise Value (EV)=40 млрд (капитализация) + 15,9 млрд (чистый долг) = 55,9 млрд руб!

То есть одна АЗС стоит 1 млрд руб?

Посмотрим на выручку и чистую прибыль по годам:

2019: 33,9 млрд, - 1,4 млрд

2020: 36 млрд, +0,5 млрд

2021: 48,9 млрд, +0,6 млрд

2022: 64,9 млрд, +1,7 млрд

То есть компанию на IPO оценили в 23 годовых выручек! P/E - 23. Это очень дорого. Sell по бумаге! Акции упадут еще значительней.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

Небольшой рост не спас ситуацию - цена к закрытию среды была 222 руб. за акцию при цене размещения 250 руб. за бумагу.

Я недавно предупреждал, что нас просто вал IPO по завышенным ценам и, чтобы вкладывать свои деньги в такие предприятия нужно делать глубокий анализ: отрасли, бизнеса, цены бизнеса.

Предприимчивые собственники из ЕвроТранс попросту впарили свои акции по завышенным ценам широкой массе физических лиц.

Посчитаем?

На IPO удалось собрать 13,5 млрд руб. и капитализация компании составила 40 млрд руб. При этом хотели привлечь в 2 раза больше - 26,5 млрд руб! Иными словами 33% акций было продано за -13,5 млрд руб.

Активы компании:

🔺55 заправок

🔺1 нефтебаза,

🔺Несколько бензовозов и 🔺супермаркетов Небольшое производство незамерзайки и еды

🔺Чистый долг 15,9 млрд руб.

🎉И теперь ещё есть 13,5 млрд руб!

После IPO стоимость компании составила:

Enterprise Value (EV)=40 млрд (капитализация) + 15,9 млрд (чистый долг) = 55,9 млрд руб!

То есть одна АЗС стоит 1 млрд руб?

Посмотрим на выручку и чистую прибыль по годам:

2019: 33,9 млрд, - 1,4 млрд

2020: 36 млрд, +0,5 млрд

2021: 48,9 млрд, +0,6 млрд

2022: 64,9 млрд, +1,7 млрд

То есть компанию на IPO оценили в 23 годовых выручек! P/E - 23. Это очень дорого. Sell по бумаге! Акции упадут еще значительней.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

{kind=link}

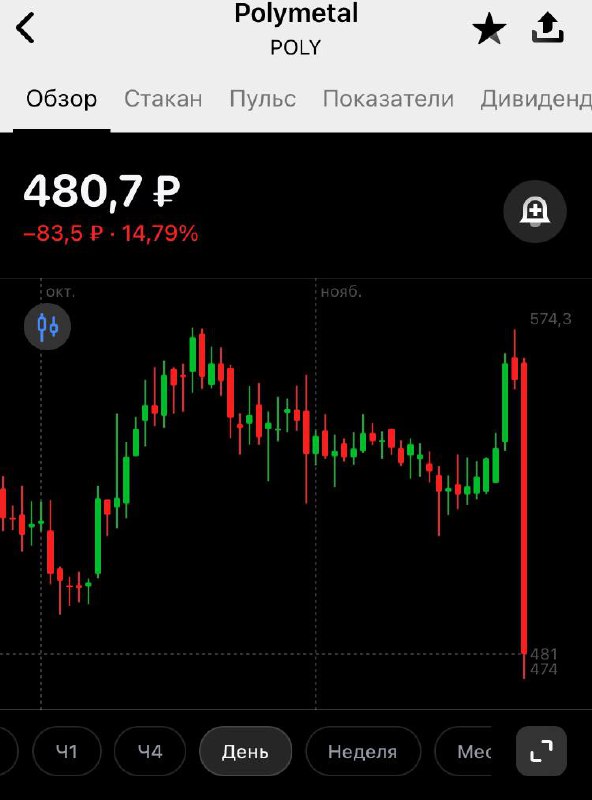

🔴 Акции Polymetal - 15%. Прогнозы сбываются…

Я писал уже много раз, что Polymetal рискованная инвестиция. Инвесторов ждут сложности с переездом, выплатой дивидендов и делистинг.

Только сейчас, когда была объявлена конвертация бумаг многим стало понятно, что бумаги все равно придётся продавать или открывать счёт в Казахстане…

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

Я писал уже много раз, что Polymetal рискованная инвестиция. Инвесторов ждут сложности с переездом, выплатой дивидендов и делистинг.

Только сейчас, когда была объявлена конвертация бумаг многим стало понятно, что бумаги все равно придётся продавать или открывать счёт в Казахстане…

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

{kind=link}

🟢 Роснефть - столп российской экономики. Что говорит отчет за 9 мес. 2023?

🔻Выручка 6612 млрд руб. -8,9%

🔺EBITDA 2503 млрд руб. + 19%

🔺Чистая прибыль 1071 млрд руб. +76%

🔺Рентабельность по EBITDA 36,7% (+8,2 п.п.)

Значительно подросла рентабельность по EBITDA до 36,7% и рентабельность по чистой прибыли с 9% в 2022 до 16,2% за 9 мес. 2023!

Свободный денежный поток с начала года вырос на 50,1% до 1,157 трлн руб., где 723 млрд руб - это последний квартал. Высокий денежный поток - всегда хорошо для дивидендов!

Выручка, EBITDA, чистая прибыль по годам, все в млрд руб.:

2018: 8238; 2081, 828

2019: 8676; 2105, 914

2020: 5757; 1209, 168

2021: 8761; 2330, 1057

2022: 9072; 2551, 813

2023 9 мес.: 6612; 2403, 1071

Можно легко посчитать, что сильный 3 квартал даёт дивиденд на акцию 19,75 руб., а с учётом уже рекомендованных советом директоров дивидендов за 1-ое полугодие - 30,77 руб., можно ожидать общий объём дивидендов за 2023 > 70 руб. и текущую дивидендную доходность 12%

Прогнозные мультипликаторы:

P/E (2023) - 4,1

EV/EBITDA - 1,8

Чистый долг/ EBITDA - 2,0

DY2023 (дивиденд) - 70,27 руб.

DY%2023 (див.дох.) - 12%

Плюсы инвестиций в акции Роснефти:

➕Роснефть - самая крупная нефтяная компания в России и по разным оценкам в мире, платит дивиденды 50% МСФО

➕Новый проект «Восток Ойл» будет давать дополнительно 30 млн т. нефти к 2025 и. до 100 млн т. нефти к 2030 году. Это в 1,5 раза больше, чем сейчас!

➕ Есть вероятность выкупа 20% ой доли акций у BP за пол цены или ниже с последующим погашением.

➕Дочерние компании с потенциалом раскрытия акционерной стоимости / Саратовский НПЗ и Башнефть

➕Надёжный генератор дивидендов под государственным контролем, представляющий собой хребет российской экономики - нефтедобычу

Таким образом Роснефть обладает самым большим производственным потенциалом роста среди всех российских нефтяных компаний, имеет текущую оценку P/E (2023) - 4,1 и текущую ожидаемую дивидендную доходность порядка 12% в год.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#ROSN

#новичкам

#обучение

🔻Выручка 6612 млрд руб. -8,9%

🔺EBITDA 2503 млрд руб. + 19%

🔺Чистая прибыль 1071 млрд руб. +76%

🔺Рентабельность по EBITDA 36,7% (+8,2 п.п.)

Значительно подросла рентабельность по EBITDA до 36,7% и рентабельность по чистой прибыли с 9% в 2022 до 16,2% за 9 мес. 2023!

Свободный денежный поток с начала года вырос на 50,1% до 1,157 трлн руб., где 723 млрд руб - это последний квартал. Высокий денежный поток - всегда хорошо для дивидендов!

Выручка, EBITDA, чистая прибыль по годам, все в млрд руб.:

2018: 8238; 2081, 828

2019: 8676; 2105, 914

2020: 5757; 1209, 168

2021: 8761; 2330, 1057

2022: 9072; 2551, 813

2023 9 мес.: 6612; 2403, 1071

Можно легко посчитать, что сильный 3 квартал даёт дивиденд на акцию 19,75 руб., а с учётом уже рекомендованных советом директоров дивидендов за 1-ое полугодие - 30,77 руб., можно ожидать общий объём дивидендов за 2023 > 70 руб. и текущую дивидендную доходность 12%

Прогнозные мультипликаторы:

P/E (2023) - 4,1

EV/EBITDA - 1,8

Чистый долг/ EBITDA - 2,0

DY2023 (дивиденд) - 70,27 руб.

DY%2023 (див.дох.) - 12%

Плюсы инвестиций в акции Роснефти:

➕Роснефть - самая крупная нефтяная компания в России и по разным оценкам в мире, платит дивиденды 50% МСФО

➕Новый проект «Восток Ойл» будет давать дополнительно 30 млн т. нефти к 2025 и. до 100 млн т. нефти к 2030 году. Это в 1,5 раза больше, чем сейчас!

➕ Есть вероятность выкупа 20% ой доли акций у BP за пол цены или ниже с последующим погашением.

➕Дочерние компании с потенциалом раскрытия акционерной стоимости / Саратовский НПЗ и Башнефть

➕Надёжный генератор дивидендов под государственным контролем, представляющий собой хребет российской экономики - нефтедобычу

Таким образом Роснефть обладает самым большим производственным потенциалом роста среди всех российских нефтяных компаний, имеет текущую оценку P/E (2023) - 4,1 и текущую ожидаемую дивидендную доходность порядка 12% в год.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#ROSN

#новичкам

#обучение

👹ДРАЙВЕРЫ РЫНКА 07.11.2023

Фондовый рынок ушёл в коррекцию на фоне следующих факторов:

🔻Нефть продолжает падать, а это всегда влияет на индекс Мосбиржи. Страны ОПЕК+, пытаясь поддержать цены, помимо сокращения добычи нефти на 2,2 млн б/с на 1кв 2024, продолжат до конца 2024г добровольно снижать производство на 1,66 млн б/с. Несмотря на это цены на Brent ушли ниже $75 и похоже пойдут ниже.

🔻Высокая ставка сохраняется, а это давит на акции. Более того, некоторые банки уже прогнозируют, что на ближайшем заселении ЦБ ставка будет повышена ещё на 2%.

🔻Самая главная причина снижения цен на акции - баланс спроса и предложения сместился в сторону продавцов. Такое иногда бывает.

Коррекция может усилится. Но скорее всего мы увидим умеренную коррекцию с консолидацией. Что будет дальше покажет время и дальнейшие события.

SBER: День инвестора и выступления топ менеджмента Сбера были какими то скучными. Похоже отсутсвие интересных новостей выступило триггером к закрытию лонгов тех, кто открывал позицию под какой-либо сюрприз. Я ожидал, что Сбер улучшит свою дивидендную политику, но он этого не сделал. Банк планирует инвестировать 50% в развитие и вкладываться искусственный интеллект и it. Факт в том, что у Сбера это получалось раньше - инвестиции в it позволили контролировать издержки и показывать высокую чистую прибыль для акционеров. С точки зрения техники Сбер пробил вниз 50-ти дневную экспоненциальную скользящую среднюю, теперь поддержкой можно сказать выступает 100-дневная. В стратегии Сбер держу.

GMKN: Сегодня собрание акционеров, где утвердят сплит акций и дивиденды за 9 месяцев в размере 915,33. Сюрпризы не ожидаются здесь. Корзина металлов которые дают выручку Норникелю продолжает дешеветь. По бумаге верю в рост, но надеюсь на падение так как ее нет в портфеле. Брать сейчас не вижу оснований.

MOEX: Сегодня СД на котором утвердят бизнес план на 2024. Здесь возможны сюрпризы в виде неожиданных заявлений топов. В стратегическом портфеле - без изменений.

KMAZ: В периоды общей слабости рынка, тогда когда самые дорогие в плане капитализации бумаги дешевеют и индекс идёт вниз бумаги мелких компаний, которых неоправданно и значительно подорожали, такие как КАМАЗ как правило падают. Пузыри сдуваются. КАМАЗ считаю фундаментально переоцененным. Держу шорт по фьючерсам.

MTLR, MLTRP: Зашёл в шорты. Думаю есть хорошая вероятность отката вниз. Главное основание - необоснованный рост. Причем как как обычке, так и по префам. Держать лонги сейчас точно не стоит уже.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

Фондовый рынок ушёл в коррекцию на фоне следующих факторов:

🔻Нефть продолжает падать, а это всегда влияет на индекс Мосбиржи. Страны ОПЕК+, пытаясь поддержать цены, помимо сокращения добычи нефти на 2,2 млн б/с на 1кв 2024, продолжат до конца 2024г добровольно снижать производство на 1,66 млн б/с. Несмотря на это цены на Brent ушли ниже $75 и похоже пойдут ниже.

🔻Высокая ставка сохраняется, а это давит на акции. Более того, некоторые банки уже прогнозируют, что на ближайшем заселении ЦБ ставка будет повышена ещё на 2%.

🔻Самая главная причина снижения цен на акции - баланс спроса и предложения сместился в сторону продавцов. Такое иногда бывает.

Коррекция может усилится. Но скорее всего мы увидим умеренную коррекцию с консолидацией. Что будет дальше покажет время и дальнейшие события.

SBER: День инвестора и выступления топ менеджмента Сбера были какими то скучными. Похоже отсутсвие интересных новостей выступило триггером к закрытию лонгов тех, кто открывал позицию под какой-либо сюрприз. Я ожидал, что Сбер улучшит свою дивидендную политику, но он этого не сделал. Банк планирует инвестировать 50% в развитие и вкладываться искусственный интеллект и it. Факт в том, что у Сбера это получалось раньше - инвестиции в it позволили контролировать издержки и показывать высокую чистую прибыль для акционеров. С точки зрения техники Сбер пробил вниз 50-ти дневную экспоненциальную скользящую среднюю, теперь поддержкой можно сказать выступает 100-дневная. В стратегии Сбер держу.

GMKN: Сегодня собрание акционеров, где утвердят сплит акций и дивиденды за 9 месяцев в размере 915,33. Сюрпризы не ожидаются здесь. Корзина металлов которые дают выручку Норникелю продолжает дешеветь. По бумаге верю в рост, но надеюсь на падение так как ее нет в портфеле. Брать сейчас не вижу оснований.

MOEX: Сегодня СД на котором утвердят бизнес план на 2024. Здесь возможны сюрпризы в виде неожиданных заявлений топов. В стратегическом портфеле - без изменений.

KMAZ: В периоды общей слабости рынка, тогда когда самые дорогие в плане капитализации бумаги дешевеют и индекс идёт вниз бумаги мелких компаний, которых неоправданно и значительно подорожали, такие как КАМАЗ как правило падают. Пузыри сдуваются. КАМАЗ считаю фундаментально переоцененным. Держу шорт по фьючерсам.

MTLR, MLTRP: Зашёл в шорты. Думаю есть хорошая вероятность отката вниз. Главное основание - необоснованный рост. Причем как как обычке, так и по префам. Держать лонги сейчас точно не стоит уже.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

{kind=link}

📚IPO и альтернативные варианты выхода на Московскую биржу

В последние 20 лет в России выход компаний на биржу через IPO был наиболее популярным, но не единственным вариантом.

Варианты выхода на биржу:

1️⃣ IPO (Initial Public Offering) — это процесс первичного размещения акций компании на фондовом рынке.

2️⃣ Прямой листинг - листинг акций эмитента с заранее сформированным free-float. (Листинга - процесс добавления ценной бумаги к торговле на определенной площадке. То есть её внесение в список активов, которые можно приобрести на бирже.)

3️⃣ Spinoff - выделение эмитента из публичной материнской компании.

4️⃣ Reverse takeover - обратное поглощение (не практикуется на Мосбирже)

5️⃣ С использованием SPAC компаний - специально созданной компании пустышки под приобретение реальных активов (не практикуется на Мосбирже)

Сегодня посмотрим более подробно первый, самый популярный вариант.

IPO. INITIAL PUBLIC OFFERING

Первичное публичное предложение (IPO) — первая публичная продажа акций акционерного общества неограниченному кругу лиц.

Продажа акций может осуществляться как путём размещения дополнительного выпуска акций путём открытой подписки, так и путём публичной продажи акций существующего выпуска. В процессе подготовки к IPO компания обычно становится публичной — существенно меняет отчётность в сторону открытости и прозрачности.

Одним из главных требований Биржи к компании, которая выходит на IPO является достаточный уровень Free-float.

Free-float или public float публичной компании — доля акций, находящихся в свободном обращении; часть акций компании, доступная частным инвесторам, не связанным с самим эмитентом, выпускающим эти акции и не участвующим в стратегическом контроле за предприятием.

При IPO необходимый для листинга freefloat формируется за несколько дней сбора заявок от инвесторов (период букбилдинга), после которого в рамках IPO заключаются сделки по продаже им акций по единой цене и начинается биржевая торговля. При этом важно, чтобы в течение букбилдинга были собраны заявки на требуемый листингом размер free-float, а цена IPO была единой и устраивала как инвесторов, так и основных акционеров эмитента.

В качестве основных плюсов и минусов выхода на биржу через IPO для компании можно отметить следующее:

➕возможность привлечения капитала в компанию и (или) монетизация вложений основателей в существенном размере непосредственно при старте биржевых торгов;

➕получение рыночной оценки акций для старта биржевых торгов в ходе предварительного конкурентного процесса (сбора книги заявок в рамках ценового диапазона);

➕возможность привлечения большого числа брокеров для активного маркетинга акций;

➖необходимость иметь достаточно крупный размер IPO (в денежном выражении), чтобы дать комфорт инвесторам в отношении будущей ликвидности;

➖риск не собрать заявленный размер книги и риск падения котировок от цены IPO могут навредить эмитенту репутационно;

➖ограничения по срокам выхода на биржу – необходим стабильный или растущий рынок в течение периода сбора заявок, отсутствие существенного новостного

негатива;

➖более тщательная подготовка и более крупные расходы в связи с выходом на биржу, часть которых не зависит от результата;

➖lock-up для компании и текущих акционеров после IPO;

➖риск для инвесторов получить небольшую аллокацию, при том что деньги им зачастую требуется обеспечить под полный объем заявок.

👇Если интересно, чтобы я разобрал другие типы выхода на биржу ставьте лайк или пишите в комментариях.

#IPO #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

В последние 20 лет в России выход компаний на биржу через IPO был наиболее популярным, но не единственным вариантом.

Варианты выхода на биржу:

1️⃣ IPO (Initial Public Offering) — это процесс первичного размещения акций компании на фондовом рынке.

2️⃣ Прямой листинг - листинг акций эмитента с заранее сформированным free-float. (Листинга - процесс добавления ценной бумаги к торговле на определенной площадке. То есть её внесение в список активов, которые можно приобрести на бирже.)

3️⃣ Spinoff - выделение эмитента из публичной материнской компании.

4️⃣ Reverse takeover - обратное поглощение (не практикуется на Мосбирже)

5️⃣ С использованием SPAC компаний - специально созданной компании пустышки под приобретение реальных активов (не практикуется на Мосбирже)

Сегодня посмотрим более подробно первый, самый популярный вариант.

IPO. INITIAL PUBLIC OFFERING

Первичное публичное предложение (IPO) — первая публичная продажа акций акционерного общества неограниченному кругу лиц.

Продажа акций может осуществляться как путём размещения дополнительного выпуска акций путём открытой подписки, так и путём публичной продажи акций существующего выпуска. В процессе подготовки к IPO компания обычно становится публичной — существенно меняет отчётность в сторону открытости и прозрачности.

Одним из главных требований Биржи к компании, которая выходит на IPO является достаточный уровень Free-float.

Free-float или public float публичной компании — доля акций, находящихся в свободном обращении; часть акций компании, доступная частным инвесторам, не связанным с самим эмитентом, выпускающим эти акции и не участвующим в стратегическом контроле за предприятием.

При IPO необходимый для листинга freefloat формируется за несколько дней сбора заявок от инвесторов (период букбилдинга), после которого в рамках IPO заключаются сделки по продаже им акций по единой цене и начинается биржевая торговля. При этом важно, чтобы в течение букбилдинга были собраны заявки на требуемый листингом размер free-float, а цена IPO была единой и устраивала как инвесторов, так и основных акционеров эмитента.

В качестве основных плюсов и минусов выхода на биржу через IPO для компании можно отметить следующее:

➕возможность привлечения капитала в компанию и (или) монетизация вложений основателей в существенном размере непосредственно при старте биржевых торгов;

➕получение рыночной оценки акций для старта биржевых торгов в ходе предварительного конкурентного процесса (сбора книги заявок в рамках ценового диапазона);

➕возможность привлечения большого числа брокеров для активного маркетинга акций;

➖необходимость иметь достаточно крупный размер IPO (в денежном выражении), чтобы дать комфорт инвесторам в отношении будущей ликвидности;

➖риск не собрать заявленный размер книги и риск падения котировок от цены IPO могут навредить эмитенту репутационно;

➖ограничения по срокам выхода на биржу – необходим стабильный или растущий рынок в течение периода сбора заявок, отсутствие существенного новостного

негатива;

➖более тщательная подготовка и более крупные расходы в связи с выходом на биржу, часть которых не зависит от результата;

➖lock-up для компании и текущих акционеров после IPO;

➖риск для инвесторов получить небольшую аллокацию, при том что деньги им зачастую требуется обеспечить под полный объем заявок.

👇Если интересно, чтобы я разобрал другие типы выхода на биржу ставьте лайк или пишите в комментариях.

#IPO #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

🔴Яндекс. Что значит реструктуризация для инвестора?

Сегодня нидерландская Yandex N.V. Объявила, о том, что продала за 475 млрд руб. консорциуму частных инвесторов российскую часть бизнеса.

Как известно материнская компания Яндекса зарегистрирована в Нидерландах. А значит для того, чтобы провести заявленную реструктуризацию нужно было:

🅰️ Одобрение сделки на общем собрании акционеров, а для этого нужно было 75% голосов ЗА предложенную схему. Без этого решения провести реструктуризацию в правовом поле было бы невозможно.

🅱️ Разделить компанию на 2 части и продать российскую часть новым российским акционерам. То есть, то, что мы сейчас и видим - нидерландская Yandex N.V. продала большую часть своих активов российской структуре (консорциуму инвесторов), а взамен получила деньги, которые распределит или не распределит среди акционеров.

Фактически это говорит о том, что основной собственник уже сменился. Сейчас мы видим уже завершающий этап реструктуризации.

До СВО Волож и Иванов являлись владельцами акций типа В (10 голосов) контролировали только 53,7% голосов, и таким образом, чтобы принять решение на собрании акционеров новый собственник должен был либо докупить акций до 75% голосов либо убедить их проголосовать ЗА.

Теперь иностранным акциям на Мосбирже грозит делистинг.

2 недели назад депозитарий НРД уже рассылал уведомление акционерам о предстоящем корпоративном событии.

Мы держим акции Яндекса в нашей стратегии.

Вот, что я писал о реструктуризации больше года назад (https://www.tinkoff.ru/invest/social/profile/RentierCapital/dad383c4-39f6-44bc-9dba-d1f19fe9ec53?utm_source=share)

$YNDX

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#пульс_оцени

#что_купить

#новичкам

#обучение

#трейдинг

#пульс

Сегодня нидерландская Yandex N.V. Объявила, о том, что продала за 475 млрд руб. консорциуму частных инвесторов российскую часть бизнеса.

Как известно материнская компания Яндекса зарегистрирована в Нидерландах. А значит для того, чтобы провести заявленную реструктуризацию нужно было:

🅰️ Одобрение сделки на общем собрании акционеров, а для этого нужно было 75% голосов ЗА предложенную схему. Без этого решения провести реструктуризацию в правовом поле было бы невозможно.

🅱️ Разделить компанию на 2 части и продать российскую часть новым российским акционерам. То есть, то, что мы сейчас и видим - нидерландская Yandex N.V. продала большую часть своих активов российской структуре (консорциуму инвесторов), а взамен получила деньги, которые распределит или не распределит среди акционеров.

Фактически это говорит о том, что основной собственник уже сменился. Сейчас мы видим уже завершающий этап реструктуризации.

До СВО Волож и Иванов являлись владельцами акций типа В (10 голосов) контролировали только 53,7% голосов, и таким образом, чтобы принять решение на собрании акционеров новый собственник должен был либо докупить акций до 75% голосов либо убедить их проголосовать ЗА.

Теперь иностранным акциям на Мосбирже грозит делистинг.

2 недели назад депозитарий НРД уже рассылал уведомление акционерам о предстоящем корпоративном событии.

Мы держим акции Яндекса в нашей стратегии.

Вот, что я писал о реструктуризации больше года назад (https://www.tinkoff.ru/invest/social/profile/RentierCapital/dad383c4-39f6-44bc-9dba-d1f19fe9ec53?utm_source=share)

$YNDX

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#пульс_оцени

#что_купить

#новичкам

#обучение

#трейдинг

#пульс

{kind=link}

🔥СПБ Биржа готова к рестарту

Нахожусь на конференции Quik, ARQA Technologies

Генеральный директор СПБ Биржи Евгений Сердюков на конференции ARQA Technologies сделал ряд заявлений.

👉🏼Капитал СПБ Биржи обладает капиталом в 15 млрд руб. и этих денег достаточно для перезапуска проекта

👉🏼 СПБ Биржа и команда всегда тяготели к деривативам и будут возвращаться в этот сегмент

👉🏼 СПБ Биржа находится в финальной стадии создания технологии и запуска торгов деривативами на иностранные базовые активы из дружественных юрисдикций.

👉🏼 В ближайшее время команда закончит работу над новой стратегией развития и об этом будет сообщено

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#пульс_оцени

#что_купить

#новичкам

#обучение

#трейдинг

Нахожусь на конференции Quik, ARQA Technologies

Генеральный директор СПБ Биржи Евгений Сердюков на конференции ARQA Technologies сделал ряд заявлений.

👉🏼Капитал СПБ Биржи обладает капиталом в 15 млрд руб. и этих денег достаточно для перезапуска проекта

👉🏼 СПБ Биржа и команда всегда тяготели к деривативам и будут возвращаться в этот сегмент

👉🏼 СПБ Биржа находится в финальной стадии создания технологии и запуска торгов деривативами на иностранные базовые активы из дружественных юрисдикций.

👉🏼 В ближайшее время команда закончит работу над новой стратегией развития и об этом будет сообщено

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#пульс_оцени

#что_купить

#новичкам

#обучение

#трейдинг

🟢Дивиденды Сбера могут составить 26% в ближайшие 16 месяцев

В марте чистая прибыль Сбера выросла до 128,5 млрд руб., а рентабельность капитала составила 22,5%.

Ключевые показатели эффективности за 3 месяца 2024 года:

✔️Чистая прибыль - 364,0 млрд руб.

✔️Рентабельность капитала (ROE) - 22,0%

✔️ Темп роста - 3,9% г/г

Ранее, 3 апреля премьер министр Михаил Мишустин предложил распределить сверх прибыль банков через повышенные дивиденды. Осенью об этом уже заявляли в правительстве.

Предполагаем, что Сбер распределит не менее 60% от чистой прибыли за 2023 и 2024. Исходя из этого суммарный дивиденд за ближайшие 16 месяцев составят более 80 руб. или с текущей дивидендной доходностью в 26%!

#SBER #SBERP

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

В марте чистая прибыль Сбера выросла до 128,5 млрд руб., а рентабельность капитала составила 22,5%.

Ключевые показатели эффективности за 3 месяца 2024 года:

✔️Чистая прибыль - 364,0 млрд руб.

✔️Рентабельность капитала (ROE) - 22,0%

✔️ Темп роста - 3,9% г/г

Ранее, 3 апреля премьер министр Михаил Мишустин предложил распределить сверх прибыль банков через повышенные дивиденды. Осенью об этом уже заявляли в правительстве.

Предполагаем, что Сбер распределит не менее 60% от чистой прибыли за 2023 и 2024. Исходя из этого суммарный дивиденд за ближайшие 16 месяцев составят более 80 руб. или с текущей дивидендной доходностью в 26%!

#SBER #SBERP

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

⚪️Ложные ожидания инвестора

Одной из самых больших опасностей для инвестора можно без сомнения назвать ложные ожидания.

Ложные ожидания - это когда человек при отборе активов для инвестирования опирается на мнимые, субъективные размышления и неправильно оценивает вероятность наступления тех или иных событий.

Один из последних ярких примеров - это конечно ожидание хорошей отчётности и дивидендов от Газпрома. Как можно было делать ставку на рост этой бумаги после февраля 2022 года, взрыва серверного потока 2 и отказа европейских потребителей от российского газа? Было очевидно, что без проблем не обойтись. Как можно полагаться на прогнозы некоторых инвестиционных компаний, которые ожидали высокие дивиденды, если отчетность газовой монополии скрывает условия контрактов и сроки окупаемости новых проектов? Газпром был всегда «котом в мешке», а сейчас прогнозировать что-то вообще невозможно. Как результат: убыток в 630 млрд руб. за 2023 год, отказ от выплат дивидендов и туманные перспективы на бушующее.

Ещё один пример - акции Polymetal. Ожидания инвесторов о выкупе акций при редомициляции были основаны на ничем не обоснованном предположении: «а может выкупят». При этом полностью игнорировались риски остаться здесь с акциями, права по которым осуществить невозможно. «Фантики» как я писал ранее скорее всего продолжат дешеветь.

Еще один свежий пример мнимых, необоснованных ожиданий - это конечно Яндекс. Инвесторы покупали как горячие пирожки бумаги находящиеся за периметром российского депозитарного контура просто потому, что брокеры их активно предлагали. Теперь большинство инвесторов кто так поступил скорее всего потеряет свои инвестиции. Повезло в каком-то смысле тем, кто покупал акции Яндекса на российских биржах, но и здесь многие надеялись на выкуп по более высокой цене. А зачем ЗПИФу выкупать акции по высокой цене, если уже контрольный пакет выкуплен вне нашего контура у Воложа и других иностранных акционеров?

Ложные ожидания - это опасная «болезнь». Конечно в первую очередь это проблема начинающих инвесторов, но далеко не всегда. Инвесторы, которые на рынке присутствуют уже давно, но не занимаются инвестиционным процессом ежедневно также видели не так много исходов своих ожиданий как и начинающие.

Эффективное инвестирование это скорее не наука, а искусство. Каждый труженик инвестиционного фронта сам оценивает эффективность своих решений и нет никакой независимой экспертизы. И поскольку инвестировать только по книгам без практики невозможно, только опыт успехов и неудач во многом определяет эволюцию инвестора и его стратегии.

#GAZP #POLY #YNDX

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

Одной из самых больших опасностей для инвестора можно без сомнения назвать ложные ожидания.

Ложные ожидания - это когда человек при отборе активов для инвестирования опирается на мнимые, субъективные размышления и неправильно оценивает вероятность наступления тех или иных событий.

Один из последних ярких примеров - это конечно ожидание хорошей отчётности и дивидендов от Газпрома. Как можно было делать ставку на рост этой бумаги после февраля 2022 года, взрыва серверного потока 2 и отказа европейских потребителей от российского газа? Было очевидно, что без проблем не обойтись. Как можно полагаться на прогнозы некоторых инвестиционных компаний, которые ожидали высокие дивиденды, если отчетность газовой монополии скрывает условия контрактов и сроки окупаемости новых проектов? Газпром был всегда «котом в мешке», а сейчас прогнозировать что-то вообще невозможно. Как результат: убыток в 630 млрд руб. за 2023 год, отказ от выплат дивидендов и туманные перспективы на бушующее.

Ещё один пример - акции Polymetal. Ожидания инвесторов о выкупе акций при редомициляции были основаны на ничем не обоснованном предположении: «а может выкупят». При этом полностью игнорировались риски остаться здесь с акциями, права по которым осуществить невозможно. «Фантики» как я писал ранее скорее всего продолжат дешеветь.

Еще один свежий пример мнимых, необоснованных ожиданий - это конечно Яндекс. Инвесторы покупали как горячие пирожки бумаги находящиеся за периметром российского депозитарного контура просто потому, что брокеры их активно предлагали. Теперь большинство инвесторов кто так поступил скорее всего потеряет свои инвестиции. Повезло в каком-то смысле тем, кто покупал акции Яндекса на российских биржах, но и здесь многие надеялись на выкуп по более высокой цене. А зачем ЗПИФу выкупать акции по высокой цене, если уже контрольный пакет выкуплен вне нашего контура у Воложа и других иностранных акционеров?

Ложные ожидания - это опасная «болезнь». Конечно в первую очередь это проблема начинающих инвесторов, но далеко не всегда. Инвесторы, которые на рынке присутствуют уже давно, но не занимаются инвестиционным процессом ежедневно также видели не так много исходов своих ожиданий как и начинающие.

Эффективное инвестирование это скорее не наука, а искусство. Каждый труженик инвестиционного фронта сам оценивает эффективность своих решений и нет никакой независимой экспертизы. И поскольку инвестировать только по книгам без практики невозможно, только опыт успехов и неудач во многом определяет эволюцию инвестора и его стратегии.

#GAZP #POLY #YNDX

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

🟢 🔴 ЦБ устроит обвал или ускорение

Решение ЦБ по ключевой ставке в пятницу может быть неожиданным для рынка. Неожиданное решение однозначно двинет котировки в ту или иную сторону.

⤵️ЦБ может вполне сделать более значительное повышение ключевой ставки, чем ожидает рынок. Косвенным подтверждением такого развития событий можно назвать повышение ставок крупнейшими банками не дожидаясь решения ЦБ. Особенно обращает на себя внимание консервативный Сбер, который поднял ставку по 7-ми месячному вкладу до 18% годовых.

Я считаю, что ЦБ может поднять ставку сразу на 1% или даже 2% и сделать несколько заявлений об ужесточении ДКП.

В этом случае мы увидим значительные распродажи особенно банковского сектора. Сбер может и не упадёт значительно, но ВТБ и ряд банков второго эшелона ждёт коррекция.

Также такое развитие событий заставит перегретые Техи Яндекса и Озона отступить от максимумов ещё значительней.

⤴️ Если же ЦБ объявит о снижении ставки, и сделает хоть малейший намёк на улучшение ситуации с инфляцией на рынке ускорится рост. В этом случае наиболее пострадавшей бумагой может стать Мосбиржа. Сейчас бумагу тащат вверх на ожиданиях высоких ставок весь этот год, а возможно и следующий.

В любом случае можно сыграть в обе стороны выставив stop-loss на покупку выше текущих уровней цен и такой же ниже текущих уровней, чтобы в пятницу в 13:30 забрать свой заслуженный profit :)

#обзор #что_купить #трейдинг

#аналитика

#новичкам

#обучение

#трейдинг

Решение ЦБ по ключевой ставке в пятницу может быть неожиданным для рынка. Неожиданное решение однозначно двинет котировки в ту или иную сторону.

⤵️ЦБ может вполне сделать более значительное повышение ключевой ставки, чем ожидает рынок. Косвенным подтверждением такого развития событий можно назвать повышение ставок крупнейшими банками не дожидаясь решения ЦБ. Особенно обращает на себя внимание консервативный Сбер, который поднял ставку по 7-ми месячному вкладу до 18% годовых.

Я считаю, что ЦБ может поднять ставку сразу на 1% или даже 2% и сделать несколько заявлений об ужесточении ДКП.

В этом случае мы увидим значительные распродажи особенно банковского сектора. Сбер может и не упадёт значительно, но ВТБ и ряд банков второго эшелона ждёт коррекция.

Также такое развитие событий заставит перегретые Техи Яндекса и Озона отступить от максимумов ещё значительней.

⤴️ Если же ЦБ объявит о снижении ставки, и сделает хоть малейший намёк на улучшение ситуации с инфляцией на рынке ускорится рост. В этом случае наиболее пострадавшей бумагой может стать Мосбиржа. Сейчас бумагу тащат вверх на ожиданиях высоких ставок весь этот год, а возможно и следующий.

В любом случае можно сыграть в обе стороны выставив stop-loss на покупку выше текущих уровней цен и такой же ниже текущих уровней, чтобы в пятницу в 13:30 забрать свой заслуженный profit :)

#обзор #что_купить #трейдинг

#аналитика

#новичкам

#обучение

#трейдинг

🟢Fintech OZON почти догнал по уровню прибыли банки из топ-40

Банк Ozon, несмотря на скромный размер активов ( 58-е место 139 млрд рублей) вплотную приблизился к топ-30 по размеру прибыли по итогам первого полугодия 2024 года.

Озон-банк показал высокую рентабельность и показал чистую прибыль за шесть месяцев - 6,2 млрд рублей (33-е место по размеру прибыли за отчетный период).

Сопоставимые доходы за первое полугодие 2024 года показывают классические банки, имеющие активы на сотни миллиардов рублей, и входящие в топ-40 банков по размеру бизнеса: «Точка» (активы — около 300 млрд рублей, прибыль — 4,3 млрд рублей), Азиатско-Тихоокеанский банк (254 млрд рублей, прибыль 5,1 млрд рублей), «Кредит Европа банк» (228,3 млрд рублей, прибыль 6,7 млрд рублей).

Озон-банк имеет гигантский потенциал развития финансовых услуг, что уже драйвит выручку. Держим бумагу в стратегии Индустрии 4.0 и рассчитывается на продолжение роста в ближайшее время.

#OZON

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#новичкам

#обучение

#трейдинг

Банк Ozon, несмотря на скромный размер активов ( 58-е место 139 млрд рублей) вплотную приблизился к топ-30 по размеру прибыли по итогам первого полугодия 2024 года.

Озон-банк показал высокую рентабельность и показал чистую прибыль за шесть месяцев - 6,2 млрд рублей (33-е место по размеру прибыли за отчетный период).

Сопоставимые доходы за первое полугодие 2024 года показывают классические банки, имеющие активы на сотни миллиардов рублей, и входящие в топ-40 банков по размеру бизнеса: «Точка» (активы — около 300 млрд рублей, прибыль — 4,3 млрд рублей), Азиатско-Тихоокеанский банк (254 млрд рублей, прибыль 5,1 млрд рублей), «Кредит Европа банк» (228,3 млрд рублей, прибыль 6,7 млрд рублей).

Озон-банк имеет гигантский потенциал развития финансовых услуг, что уже драйвит выручку. Держим бумагу в стратегии Индустрии 4.0 и рассчитывается на продолжение роста в ближайшее время.

#OZON

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#новичкам

#обучение

#трейдинг

🟢НМТП опубликовал отчет по РСБУ. Почему бумаги могут вырасти?

NMTP: Новороссийский морской торговый порт - один из крупнейший портовых операторов в России (второй после ДВМП по выручке).

⛴У компании три основных актива - три порта: в Новороссийске, в Приморске и в Балтийске.

Основную прибыль компании приносит перевалка наливных грузов, но также присутствует доход от грузооборота с контейнеров и металлов.

Структура акционеров:

🧷Транснефть - 62% акций

🧷Росимущество - 20%

🧷РЖД - 2,75%

Фактически государственная компания

💸Дивидендная политика: выплачивает 50% от чистой прибыли по МСФО.

Компания исправно выплачивает дивиденды.

Год/ дивиденд в руб./див. Доходность:

2018: 1,28 р./ 18,7%

2019: 1,35 р./ 15,0%

2020: 0,06 р./ 0,7%

2021: 0,54 р./ 8,0%

2022: 0,798 р./ 17,7%

2023: 0,772 р./ 6,7%

Всегда много и всегда хорошая див. Доходность. Фактически генератор дивидендов :)

Компания обладает феноменальной рентабельностью (из доступных консолидированных отчетов по МСФО), год/ выручка /опер.прибыль/ опер.рентабельность:

2019: 56,1 млрд/ 40,7 млрд/ 72,58%

2020: 45,6 млрд/ 28,9 млрд/ 63,39%

2021 1п: 18,2 млрд/ 15,2 млрд / 83,2%

2023: 67,5 млрд/ 43,2 млрд / 64,05%

Другие важные характеристики:

✔️Рентабельность по чистой прибыли ~50-60%

✔️EV/EBITDA сейчас 3.5X, тогда как средний за последние 5 лет 5X

✔️P/E форвардный на 2024 - 3X при среднем выше 5.

✔️На балансе имеет денежных средств в 29 млрд , а также 12 млрд дебиторка, что составляет 20% от всей цены компании на бирже в 180 млрд.

🔥На днях вышел отчет по РСБУ за 1п.,где чистая прибыль за полугодие подскочила в 2 раза до 29,34 млрд, а отчета по МСФО ещё нет.

Как бы считается, что данные в РСБУ не консолидированы и на них не смотрят.

Но у НМТП данные по чистой прибыли в РСБУ и в МСФО, которая выходит позже всегда очень близки.

Смотрим Год/ РСБУ/ МСФО из доступных:

2019: 58,9 млрд/ 61 млрд

2020: 2,327 млрд/ 4,843 млрд

2023 1п: 17,6 млрд/ 17,815 млрд

2023: 29,3 млрд/ 34,8 млрд

2024 1п: /29,35 млрд/ ❓

Исходя из этого можно ожидать, что чистая прибыль за 1п. будет в этом же районе, около 30 млрд. Это почти в 2 раза больше, чем в 2023!

Текущая оценка:

👉🏼Чистая прибыль 2024 - 60 млрд руб

👉🏼P/E 2024 =3

👉🏼 Дивиденд за 2024 - 1,5 руб.

👉🏼 Дивидендная доходность за 2024 - 16,24%

Потенциально бумаги остаются очень интересными по следующим причинам:

✔️НМТП полностью погасила долг в $2,5 млрд долл., который брался ещё в 2011 под покупку порта в Приморске.

✔️НМТП является транспортным монополистом, поэтому спрос в зависимости от цен на перевалку грузов будет неэластичным, то есть компания может значительно повысить цены без значительного падения спроса.

✔️НМТП обладает единственными крупными портами и инфраструктурой, которые способны переваливать нефть и другие грузы в Африку, Китай, Индию и др. Дружественные страны через южные морские ворота в Новороссийске и через балтийские ворота в Приморске. Поэтому нефть с западных закрытых маршрутов постепенно начинает отгружаться через мощности НМТП, что уже мы видим в отчётности.

✔️Правительство РФ планировало приватизацию Совкомфлота, ВТБ и НМТП. Совкомфлот был приватизирован в 2020, ВТБ в 2023 году. НМТП единственный оставшийся актив, который может быть приватизирован. Приватизация будет проходить по ценам, которые устроят правительство, по справедливым ценам, а это за 20 руб. за бумагу с потенциалом 100%

✔️РЖД ведёт активную реконструкцию железных дорог на подходе к Новороссийску. Сейчас там узкое горлышко. Планируется увеличить пропускную способность с 8 млн тон до 43 млн тон, что кратно увеличит возможности в перевалке, а значит грузооборот и выручку НМТП.

Риски:

🧷В марте ФАС возбудила отношении НМТП антимонопольное дело из-за роста тарифов на перевалку черных металлов в порту Новороссийск. В случае установления вины стивидору грозит штраф.

🧷Отказ от дивидендных выплат и инвестиции в расширение портовых мощностей (оцениваю как маловероятный сценарий).

Держим бумагу в стратегии. Брали по 5 р. Продавали половину по 16,5 руб. Планируем добирать.

#обзор #что_купить #трейдинг

#аналитика

#что_купить

#новичкам

NMTP: Новороссийский морской торговый порт - один из крупнейший портовых операторов в России (второй после ДВМП по выручке).

⛴У компании три основных актива - три порта: в Новороссийске, в Приморске и в Балтийске.

Основную прибыль компании приносит перевалка наливных грузов, но также присутствует доход от грузооборота с контейнеров и металлов.

Структура акционеров:

🧷Транснефть - 62% акций

🧷Росимущество - 20%

🧷РЖД - 2,75%

Фактически государственная компания

💸Дивидендная политика: выплачивает 50% от чистой прибыли по МСФО.

Компания исправно выплачивает дивиденды.

Год/ дивиденд в руб./див. Доходность:

2018: 1,28 р./ 18,7%

2019: 1,35 р./ 15,0%

2020: 0,06 р./ 0,7%

2021: 0,54 р./ 8,0%

2022: 0,798 р./ 17,7%

2023: 0,772 р./ 6,7%

Всегда много и всегда хорошая див. Доходность. Фактически генератор дивидендов :)

Компания обладает феноменальной рентабельностью (из доступных консолидированных отчетов по МСФО), год/ выручка /опер.прибыль/ опер.рентабельность:

2019: 56,1 млрд/ 40,7 млрд/ 72,58%

2020: 45,6 млрд/ 28,9 млрд/ 63,39%

2021 1п: 18,2 млрд/ 15,2 млрд / 83,2%

2023: 67,5 млрд/ 43,2 млрд / 64,05%

Другие важные характеристики:

✔️Рентабельность по чистой прибыли ~50-60%

✔️EV/EBITDA сейчас 3.5X, тогда как средний за последние 5 лет 5X

✔️P/E форвардный на 2024 - 3X при среднем выше 5.

✔️На балансе имеет денежных средств в 29 млрд , а также 12 млрд дебиторка, что составляет 20% от всей цены компании на бирже в 180 млрд.

🔥На днях вышел отчет по РСБУ за 1п.,где чистая прибыль за полугодие подскочила в 2 раза до 29,34 млрд, а отчета по МСФО ещё нет.

Как бы считается, что данные в РСБУ не консолидированы и на них не смотрят.

Но у НМТП данные по чистой прибыли в РСБУ и в МСФО, которая выходит позже всегда очень близки.

Смотрим Год/ РСБУ/ МСФО из доступных:

2019: 58,9 млрд/ 61 млрд

2020: 2,327 млрд/ 4,843 млрд

2023 1п: 17,6 млрд/ 17,815 млрд

2023: 29,3 млрд/ 34,8 млрд

2024 1п: /29,35 млрд/ ❓

Исходя из этого можно ожидать, что чистая прибыль за 1п. будет в этом же районе, около 30 млрд. Это почти в 2 раза больше, чем в 2023!

Текущая оценка:

👉🏼Чистая прибыль 2024 - 60 млрд руб

👉🏼P/E 2024 =3

👉🏼 Дивиденд за 2024 - 1,5 руб.

👉🏼 Дивидендная доходность за 2024 - 16,24%

Потенциально бумаги остаются очень интересными по следующим причинам:

✔️НМТП полностью погасила долг в $2,5 млрд долл., который брался ещё в 2011 под покупку порта в Приморске.

✔️НМТП является транспортным монополистом, поэтому спрос в зависимости от цен на перевалку грузов будет неэластичным, то есть компания может значительно повысить цены без значительного падения спроса.

✔️НМТП обладает единственными крупными портами и инфраструктурой, которые способны переваливать нефть и другие грузы в Африку, Китай, Индию и др. Дружественные страны через южные морские ворота в Новороссийске и через балтийские ворота в Приморске. Поэтому нефть с западных закрытых маршрутов постепенно начинает отгружаться через мощности НМТП, что уже мы видим в отчётности.

✔️Правительство РФ планировало приватизацию Совкомфлота, ВТБ и НМТП. Совкомфлот был приватизирован в 2020, ВТБ в 2023 году. НМТП единственный оставшийся актив, который может быть приватизирован. Приватизация будет проходить по ценам, которые устроят правительство, по справедливым ценам, а это за 20 руб. за бумагу с потенциалом 100%

✔️РЖД ведёт активную реконструкцию железных дорог на подходе к Новороссийску. Сейчас там узкое горлышко. Планируется увеличить пропускную способность с 8 млн тон до 43 млн тон, что кратно увеличит возможности в перевалке, а значит грузооборот и выручку НМТП.

Риски:

🧷В марте ФАС возбудила отношении НМТП антимонопольное дело из-за роста тарифов на перевалку черных металлов в порту Новороссийск. В случае установления вины стивидору грозит штраф.

🧷Отказ от дивидендных выплат и инвестиции в расширение портовых мощностей (оцениваю как маловероятный сценарий).

Держим бумагу в стратегии. Брали по 5 р. Продавали половину по 16,5 руб. Планируем добирать.

#обзор #что_купить #трейдинг

#аналитика

#что_купить

#новичкам

🟢Сбер отчет по МСФО: оценка и прогноз

Высокие процентные ставки не мешают банку продолжать наращивать капитал и чистую прибыль.

Динамка кредитного портфеля и средств клиентов на скрине - говорит сама за себя.

👹Ключевые Фин. показатели/ 1п 2023 / 1п 2024/ изменение:

✔️Процентные доходы, млрд: 1 899,4/ 3 262/ +71,7%

✔️Процентные расходы, млрд: -689,7/ - 1783,4/ +260%

✔️Чистый процентный доход, млрд: 1160,4/ 1413,1/ +21,8%

✔️ Чистые комиссионные доходы, млрд: 358/ 393,6/ +9,9%

✔️ Операционные доходы, млрд: 1382,2/ 1510,1 /+9,3%

✔️Резерв под обесценение, млрд: 153,3/ 170 / +10,9%

✔️ Операционные расходы, млрд: -398,2/ -480,3/ +20,6%

✔️Чистая прибыль, млрд: 740,3/ 816,3 / +10,3%

✔️ ROE: 25,5%/ 25%/ -0,5 п.п.

✔️ NIM (чистая процентная маржа): +5,8%/ 5,9% / +0,1 п.п

✔️ CIR (опер.расходы/опер.доходы): 25,5%/ 29%/ +3,5 п.п.

👍Результаты блестящие: Процентные доходы банка увеличились на 71,7% до 3,3 трлн руб. на фоне роста объема кредитного портфеля. Сбер сейчас очень активен в привлечении на вклады, это видно даже на бытовом уровне. Процентные расходы увеличились более чем в два с половиной раза до 1,8 млрд руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде выросли на 21,8%, составив 1,4 трлн руб.

📝 И хочется отметить, несмотря на высокие ставки У Сбера выросла чистая процентная маржа на 0,1 п.п. до 5,9%! Доступ к дешевому фондированию для Сбера преимущество, но здесь чисто эффективное управление бизнесом!

🏺В копилку Сбера добавим рост чистых комиссионных доходов на 9,9% до 393,6 млрд руб.

👹 Меня немного настораживает динамика отношения операционных расходов к операционным доходам - она выросла до 29,0% против 25,5% годом ранее. Это заметное ухудшение.

💰Но несмотря ни на что, чистая прибыль Сбербанка за 6 мес. увеличилась на 10,3% и составив 816,3 млрд руб.

При этом в отчете по РПБУ за 7 месяцев вышедший на один день позже можно отметить чистую прибыль за июль +141,2 млрд или +8,2% с Нач года

☝🏻Важно, что достаточность капитала по (H20.0) = 14,1%, это значит, что дивидендам за 2024 ничего не угрожает.

✅Прогноз 2024:

👉🏼Чистая прибыль 2024: ~1663,3 млрд

👉🏼P/E 2024 ~ 3,85X

👉🏼P/BV 2024 ~ 0,8X

👉🏼 Дивиденд 2024 ~ 36,8 руб.

👉🏼 Див.доходность 2024 ~ 13%

👉🏼 Див. Доходность на 3-х летнем периоде > 39%

Считаю, что значительного ухудшения финансовых показателей Сбера ждать не стоит, так как экономика чувствует себя превосходно. Банк показал, что может продолжать наращивать чистую прибыль даже при экстремально высоких ставках. Снижение ставок, которое начнётся в конце 2024 - в начале 2025 года значительно переоценит бумаги зелёного гиганта.

Считаю, что текущая оценка и дивидендная доходность позволяют покупать сейчас и тем более на откатах.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

Высокие процентные ставки не мешают банку продолжать наращивать капитал и чистую прибыль.

Динамка кредитного портфеля и средств клиентов на скрине - говорит сама за себя.

👹Ключевые Фин. показатели/ 1п 2023 / 1п 2024/ изменение:

✔️Процентные доходы, млрд: 1 899,4/ 3 262/ +71,7%

✔️Процентные расходы, млрд: -689,7/ - 1783,4/ +260%

✔️Чистый процентный доход, млрд: 1160,4/ 1413,1/ +21,8%

✔️ Чистые комиссионные доходы, млрд: 358/ 393,6/ +9,9%

✔️ Операционные доходы, млрд: 1382,2/ 1510,1 /+9,3%

✔️Резерв под обесценение, млрд: 153,3/ 170 / +10,9%

✔️ Операционные расходы, млрд: -398,2/ -480,3/ +20,6%

✔️Чистая прибыль, млрд: 740,3/ 816,3 / +10,3%

✔️ ROE: 25,5%/ 25%/ -0,5 п.п.

✔️ NIM (чистая процентная маржа): +5,8%/ 5,9% / +0,1 п.п

✔️ CIR (опер.расходы/опер.доходы): 25,5%/ 29%/ +3,5 п.п.

👍Результаты блестящие: Процентные доходы банка увеличились на 71,7% до 3,3 трлн руб. на фоне роста объема кредитного портфеля. Сбер сейчас очень активен в привлечении на вклады, это видно даже на бытовом уровне. Процентные расходы увеличились более чем в два с половиной раза до 1,8 млрд руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде выросли на 21,8%, составив 1,4 трлн руб.

📝 И хочется отметить, несмотря на высокие ставки У Сбера выросла чистая процентная маржа на 0,1 п.п. до 5,9%! Доступ к дешевому фондированию для Сбера преимущество, но здесь чисто эффективное управление бизнесом!

🏺В копилку Сбера добавим рост чистых комиссионных доходов на 9,9% до 393,6 млрд руб.

👹 Меня немного настораживает динамика отношения операционных расходов к операционным доходам - она выросла до 29,0% против 25,5% годом ранее. Это заметное ухудшение.

💰Но несмотря ни на что, чистая прибыль Сбербанка за 6 мес. увеличилась на 10,3% и составив 816,3 млрд руб.

При этом в отчете по РПБУ за 7 месяцев вышедший на один день позже можно отметить чистую прибыль за июль +141,2 млрд или +8,2% с Нач года

☝🏻Важно, что достаточность капитала по (H20.0) = 14,1%, это значит, что дивидендам за 2024 ничего не угрожает.

✅Прогноз 2024:

👉🏼Чистая прибыль 2024: ~1663,3 млрд

👉🏼P/E 2024 ~ 3,85X

👉🏼P/BV 2024 ~ 0,8X

👉🏼 Дивиденд 2024 ~ 36,8 руб.

👉🏼 Див.доходность 2024 ~ 13%

👉🏼 Див. Доходность на 3-х летнем периоде > 39%

Считаю, что значительного ухудшения финансовых показателей Сбера ждать не стоит, так как экономика чувствует себя превосходно. Банк показал, что может продолжать наращивать чистую прибыль даже при экстремально высоких ставках. Снижение ставок, которое начнётся в конце 2024 - в начале 2025 года значительно переоценит бумаги зелёного гиганта.

Считаю, что текущая оценка и дивидендная доходность позволяют покупать сейчас и тем более на откатах.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

{kind=link}

ТКС Холдинг отчет за 1п. 2024 г. Разбор отчета и оценка акций

Количественные метрики:

✔️Количество клиентов 2 кв. до 44 млн +24% г./г.

✔️Число активных клиентов 2 кв. до 30,4 млн +24% г./г.

✔️Число активных пользователей приложений за месяц (MAU) +20% и за день (DAU) +32% г./г.

Финансовые показатели:

✅Темпы роста активов 2,9 трлн

+64,5%

✅Объем кредитов 1,2 трлн +51,8%

✅Доля неработающих кредитов снизилась с 10,3% годом ранее до 9,3% на 30 июня 2024 года.

✅Процентные доходы за 1п. 246,1 млрд +92%

✅Чистый процентный 106,8 млрд +39%

✅ Комиссионные доходы 76,4 млрд +34%

✅Чистая прибыль = 45,7 млрд +25,5%.

✅ROE = 32,7%

Основные причины роста финансовых показателей:

📝 Рост клиентской базы

📝 Как следствие рост пассивов (вклады и остатки) и кредитного портфеля

📝 На этом фоне рост комиссионных доходов

📝 Отличное управление издержками даёт высокий ROE

Холдинг принял новую дивидендную политику, которая предполагает выплату до 30% чистой прибыли. Группа будет стремиться объявлять дивиденды по результатам каждого квартала. Считаю это позитивным моментом и определенным показателем зрелости банка.

До конца 3-его квартала ожидается завершение сделки по слиянию с Росбанком. ТКС Будет оплачивать слияние допэмиссией своих акций.

Холдинг сохраняет прогноз по росту чистой прибыли на год больше 30%.

Прогноз и Оценка акций

🔸ЧП2024: 120 млрд + 35% г./г.

🔸P/B 2024: 1,5

🔸P/E 2024: 4,3

🔸Совокупный дивиденд: 300 руб.

🔸 Дивидендная доходность DY%2024: 11,4%

Бумаги холдинга выглядят сейчас значительно недооценёнными. Отличная бумага для включения в портфель.

#TCSG #Тинькофф

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

Количественные метрики:

✔️Количество клиентов 2 кв. до 44 млн +24% г./г.

✔️Число активных клиентов 2 кв. до 30,4 млн +24% г./г.

✔️Число активных пользователей приложений за месяц (MAU) +20% и за день (DAU) +32% г./г.

Финансовые показатели:

✅Темпы роста активов 2,9 трлн

+64,5%

✅Объем кредитов 1,2 трлн +51,8%

✅Доля неработающих кредитов снизилась с 10,3% годом ранее до 9,3% на 30 июня 2024 года.

✅Процентные доходы за 1п. 246,1 млрд +92%

✅Чистый процентный 106,8 млрд +39%

✅ Комиссионные доходы 76,4 млрд +34%

✅Чистая прибыль = 45,7 млрд +25,5%.

✅ROE = 32,7%

Основные причины роста финансовых показателей:

📝 Рост клиентской базы

📝 Как следствие рост пассивов (вклады и остатки) и кредитного портфеля

📝 На этом фоне рост комиссионных доходов

📝 Отличное управление издержками даёт высокий ROE

Холдинг принял новую дивидендную политику, которая предполагает выплату до 30% чистой прибыли. Группа будет стремиться объявлять дивиденды по результатам каждого квартала. Считаю это позитивным моментом и определенным показателем зрелости банка.

До конца 3-его квартала ожидается завершение сделки по слиянию с Росбанком. ТКС Будет оплачивать слияние допэмиссией своих акций.

Холдинг сохраняет прогноз по росту чистой прибыли на год больше 30%.

Прогноз и Оценка акций

🔸ЧП2024: 120 млрд + 35% г./г.

🔸P/B 2024: 1,5

🔸P/E 2024: 4,3

🔸Совокупный дивиденд: 300 руб.

🔸 Дивидендная доходность DY%2024: 11,4%

Бумаги холдинга выглядят сейчас значительно недооценёнными. Отличная бумага для включения в портфель.

#TCSG #Тинькофф

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг