#рубль #ставки #БанкРоссии #Минфин #бюджет #банки

Не тенденция, а волатильность

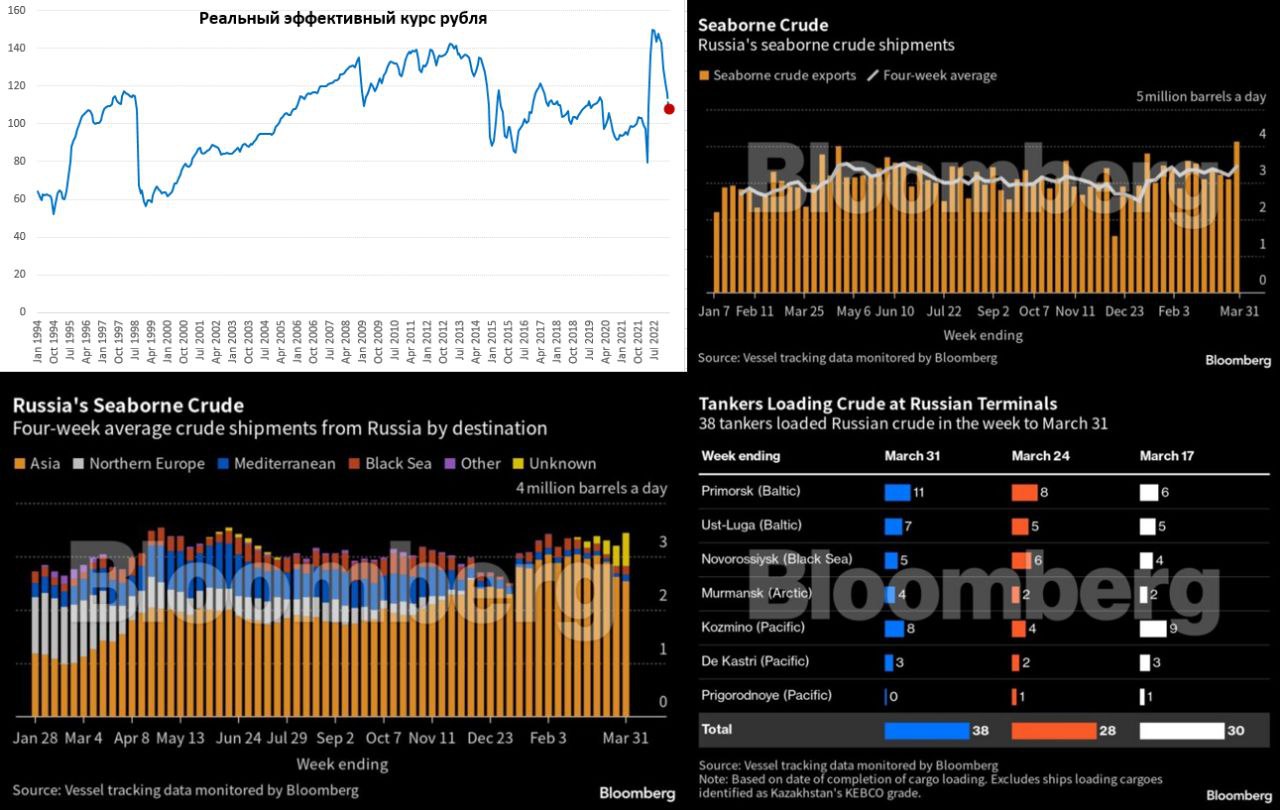

Рубль потихоньку забрался к 80 руб./дол., сразу появились немного истеричные нотки в комментариях. Потянулся рубль вверх на достаточно низких объемах, после завершения налогового периода. Хотя продажи экспортеров нынче достаточно скромные – Минфин опубликовал оценку «налоговых» цен на нефть марки Urals на уровне $47.9 за баррель, фактические цены продажи, конечно, выше, но экспортерам нет резона продавать больше валюты, чем им нужно. Тем более, что они достаточно много инвестируют в последние месяцы в перенастройку логистики, сотни невидимых танкеров уже бороздят мировые океаны. Здесь надо сказать, что Индия и Китай в начале года покупали российскую нефть (по таможенной статистике) по цене около $74 за баррель.

На самом деле фактический приток валюты на рынок же чуть больше, чем эти цены, т.к. Минфин продает в рамках бюджетного правила $1.5-2 млрд в месяц (равно ценно добавке ~$6-8 за баррель).

При этом, сальдо текущего счета около $6 млрд - несколько миллиардов в месяц может уходить на зарубежные счета населения (частично импорт) и выкуп ценных бумаг (например, еврооблигаций). Помимо этого, активно идет выкуп активов у нерезидентов (например, выкуп доли Shell в проекте Сахалин 2, выкуп Татнефтью Nokian Tyres, выкуп ГПН Salym Petroleum и т.п.) в общем-то различные выкупы разного объема идут постоянно. Это, конечно, в основном реализуется через сокращение продаж валюты экспортерами, сокращая ее предложение на рынке – в феврале по данным ЦБ крупнейшие компании продали валюты на $7.8 млрд (почти вдвое меньше, чем в декабре). Но в будущем будет вести сокращению оттока валюты. Среднесрочно для рубля это скорее в плюс, чем в минус.

Учитывая, что в целом на валютном рынке ликвидность относительно низкая, волатильность курса – это наша реальность, вчера 50, сегодня 80. В последние дни достаточно частый вопрос – почему нефть растет, а рубль падает? Ответ здесь очень простой – выручка от более высоких цен на нефть будет через 1-2 месяца (капитальные потоки ограничены), тогда же Минфин перейдет к определению «налоговой» цены нефти по формуле: Urals, но не меньше Brent - $25 (сейчас это ~$60). Бюджетное правило вполне работает, но основные драйверы сейчас в других сегментах рынка.

Нужно ли сглаживать эту курсовую волатильность – это вечный спор. Волатильность, это безусловно негатив для доверия к валюте, с другой стороны, движения курса – это и есть стабилизатор для импорта/оттока капитала (зачем субсидировать оттоки, кто хочет – выходит по 80). Но устойчивое снижение может создавать и воспроизводить новые оттоки, на системном уровне эти процессы целесообразно ограничивать. Текущие движения курса – это не тенденция, а волатильность.

P.S.: Пока не вижу поводов как-то менять ожидания на конец года в районе USDRUB 70-75

@truecon

Не тенденция, а волатильность

Рубль потихоньку забрался к 80 руб./дол., сразу появились немного истеричные нотки в комментариях. Потянулся рубль вверх на достаточно низких объемах, после завершения налогового периода. Хотя продажи экспортеров нынче достаточно скромные – Минфин опубликовал оценку «налоговых» цен на нефть марки Urals на уровне $47.9 за баррель, фактические цены продажи, конечно, выше, но экспортерам нет резона продавать больше валюты, чем им нужно. Тем более, что они достаточно много инвестируют в последние месяцы в перенастройку логистики, сотни невидимых танкеров уже бороздят мировые океаны. Здесь надо сказать, что Индия и Китай в начале года покупали российскую нефть (по таможенной статистике) по цене около $74 за баррель.

На самом деле фактический приток валюты на рынок же чуть больше, чем эти цены, т.к. Минфин продает в рамках бюджетного правила $1.5-2 млрд в месяц (равно ценно добавке ~$6-8 за баррель).

При этом, сальдо текущего счета около $6 млрд - несколько миллиардов в месяц может уходить на зарубежные счета населения (частично импорт) и выкуп ценных бумаг (например, еврооблигаций). Помимо этого, активно идет выкуп активов у нерезидентов (например, выкуп доли Shell в проекте Сахалин 2, выкуп Татнефтью Nokian Tyres, выкуп ГПН Salym Petroleum и т.п.) в общем-то различные выкупы разного объема идут постоянно. Это, конечно, в основном реализуется через сокращение продаж валюты экспортерами, сокращая ее предложение на рынке – в феврале по данным ЦБ крупнейшие компании продали валюты на $7.8 млрд (почти вдвое меньше, чем в декабре). Но в будущем будет вести сокращению оттока валюты. Среднесрочно для рубля это скорее в плюс, чем в минус.

Учитывая, что в целом на валютном рынке ликвидность относительно низкая, волатильность курса – это наша реальность, вчера 50, сегодня 80. В последние дни достаточно частый вопрос – почему нефть растет, а рубль падает? Ответ здесь очень простой – выручка от более высоких цен на нефть будет через 1-2 месяца (капитальные потоки ограничены), тогда же Минфин перейдет к определению «налоговой» цены нефти по формуле: Urals, но не меньше Brent - $25 (сейчас это ~$60). Бюджетное правило вполне работает, но основные драйверы сейчас в других сегментах рынка.

Нужно ли сглаживать эту курсовую волатильность – это вечный спор. Волатильность, это безусловно негатив для доверия к валюте, с другой стороны, движения курса – это и есть стабилизатор для импорта/оттока капитала (зачем субсидировать оттоки, кто хочет – выходит по 80). Но устойчивое снижение может создавать и воспроизводить новые оттоки, на системном уровне эти процессы целесообразно ограничивать. Текущие движения курса – это не тенденция, а волатильность.

P.S.: Пока не вижу поводов как-то менять ожидания на конец года в районе USDRUB 70-75

@truecon

{kind=link}

#безработица #инфляция #экономика #Кризис

США: вакансий стало поменьше

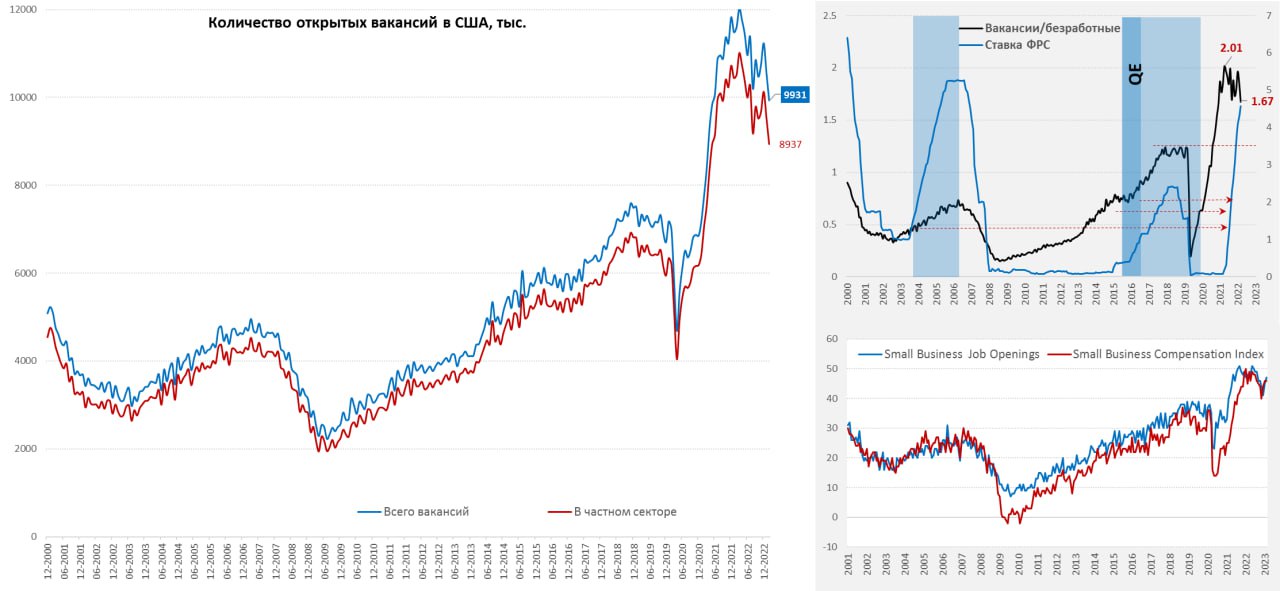

Вакансии в США за февраль все же присели ниже 10 млн, что произошло впервые за полтора года и составили 9.93 млн, сократившись за месяц на 632 тыс. В частном секторе вакансии снизились до 8.94 млн. Количество открытых вакансий все еще в 1.67 раза больше, чем количество безработных в США, но это прилично лучше того, что было в декабре, учитывая, что данные за январь тоже пересмотрели вниз на 0.3 млн. Американские работники активизировались и стали чаще увольняться в поисках лучшей доли чаще (снова более 4 млн), американцы готовы пока активно перемещаться.

Опросы малого бизнеса пока правда не совсем сошлись с данными BLS, здесь индекс открытых вакансий, наоборот подрос до 47, причем компании продолжают заявлять, что агрессивно повышают компенсации работникам. Пока уровни компенсаций и вакансий в секторе малого бизнеса по-прежнему остаются крайне высокими. Данные обычно очень сильно коррелируют, но в последний год часто расходились, что вполне может быть связано с поведением более крупных компаний.

Рынок труда все еще остается крайне перегретым, но прохладный ветерок, возможно, подул. «Возможно», потому как весной-летом 2022 года тоже было резкое сокращение вакансий, а потом все вернулось почти к максимумам. Еще 2.5-3 млн вниз и можно будет говорить о том, что рынок начинает становиться более-менее нормальным.

Учитывая волатильность показателей, ФРС потребуется посмотреть пару-тройку месяцев, чтобы как-то подтвердить (или нет) эту динамику. Рынки сходу загнали золото выше $2000, а доходности UST10y ниже 3.4%, фьючерс на ставку на конец года 4.25%, доллар снова вниз ... а вот рынок акций приуныл на опасениях рецессии.

P.S.: Буллард из ФРС: «Рынки должны прислушаться ко мне...необходимо будет повысить ставку выше 5%» - не слышат )

@truecon

США: вакансий стало поменьше

Вакансии в США за февраль все же присели ниже 10 млн, что произошло впервые за полтора года и составили 9.93 млн, сократившись за месяц на 632 тыс. В частном секторе вакансии снизились до 8.94 млн. Количество открытых вакансий все еще в 1.67 раза больше, чем количество безработных в США, но это прилично лучше того, что было в декабре, учитывая, что данные за январь тоже пересмотрели вниз на 0.3 млн. Американские работники активизировались и стали чаще увольняться в поисках лучшей доли чаще (снова более 4 млн), американцы готовы пока активно перемещаться.

Опросы малого бизнеса пока правда не совсем сошлись с данными BLS, здесь индекс открытых вакансий, наоборот подрос до 47, причем компании продолжают заявлять, что агрессивно повышают компенсации работникам. Пока уровни компенсаций и вакансий в секторе малого бизнеса по-прежнему остаются крайне высокими. Данные обычно очень сильно коррелируют, но в последний год часто расходились, что вполне может быть связано с поведением более крупных компаний.

Рынок труда все еще остается крайне перегретым, но прохладный ветерок, возможно, подул. «Возможно», потому как весной-летом 2022 года тоже было резкое сокращение вакансий, а потом все вернулось почти к максимумам. Еще 2.5-3 млн вниз и можно будет говорить о том, что рынок начинает становиться более-менее нормальным.

Учитывая волатильность показателей, ФРС потребуется посмотреть пару-тройку месяцев, чтобы как-то подтвердить (или нет) эту динамику. Рынки сходу загнали золото выше $2000, а доходности UST10y ниже 3.4%, фьючерс на ставку на конец года 4.25%, доллар снова вниз ... а вот рынок акций приуныл на опасениях рецессии.

P.S.: Буллард из ФРС: «Рынки должны прислушаться ко мне...необходимо будет повысить ставку выше 5%» - не слышат )

@truecon

{kind=link}

#Мир #США #долг #банки #Кризис

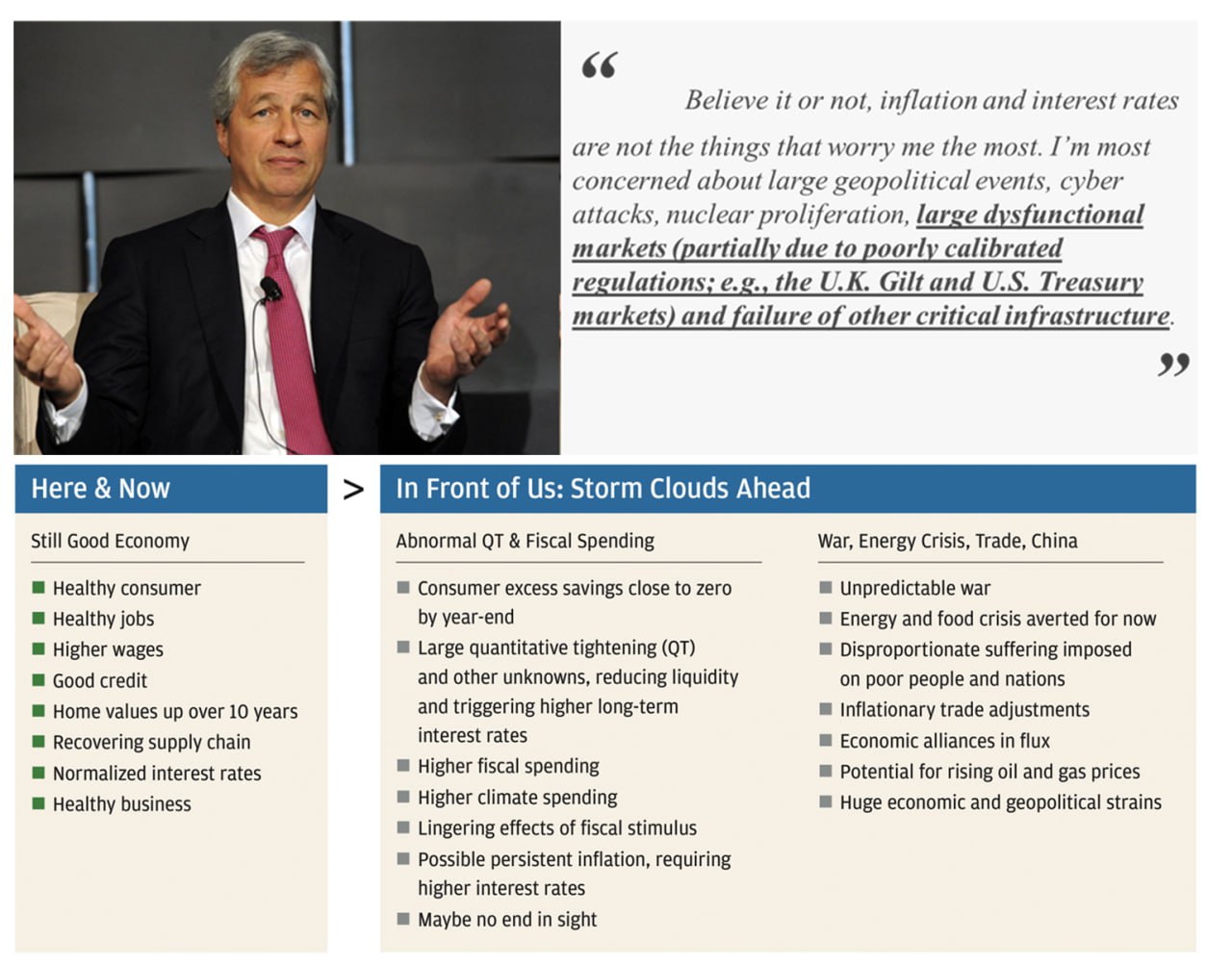

Письмена Даймона

Глава JPMorgan Джейми Даймон опубликовал ежегодное письмо акционерам, среди основных своих беспокойств глава JPMorgan выделил дисфункцию рынков госдолга Великобритании и США. Реальность в том, что если бюджеты десятилетиями выкупают риски (и все кризисы) на свой баланс – качество их балансов обречено деградировать.... и оно уже деградировало.

Ну и просто некоторые цитаты:

✔️ «Америка остается разделенной внутри своих границ, и ее роль глобального лидера подвергается сомнению за ее пределами»;

✔️ «Мы также должны быть готовы к новому и неопределенному будущему…»;

✔️ «Это может быть коренным изменением, происходящим раз в поколение… в данном случае я считаю, что это действительно так.»;

✔️ «.. мы, возможно, переходим от добродетельного круга к порочному кругу»;

✔️ «...цепочки поставок необходимо реструктурировать... одними из основных бенефициаров будут Бразилия, Канада, Мексика и дружественные страны ЮВА»;

✔️ «…вы просто не можете иметь такой уровень расходов [бюджета] и говорить, что это не инфляционный фактор» … [дефицитам бюджетов] «не видно конца»;

✔️ «...меня раздражает посредственность и бюрократия огромного административного государства...»;

✔️ «...Переход к «зеленой» экономике в конечном итоге потребует капиталовложений в размере 4 триллионов долларов в год»;

✔️ «…к концу этого или началу следующего года потребители потратят большую часть своих оставшихся избыточных сбережений…»;

✔️ «период количественного смягчения также привел к необычайной ликвидности … что, несомненно, привело к росту цен во многих классах инвестиций…»;

✔️ «…нынешний [банковский] кризис еще не закончился, и даже когда он будет позади, его последствия будут ощущаться еще долгие годы…»;

✔️ «…некоторые банки инвестировали большую часть этих избыточных депозитов в «безопасные» казначейские облигации, стоимость которых, конечно же, упала…»;

P.S.: Риторика противостояния сквозит достаточно явно.

@truecon

Письмена Даймона

Глава JPMorgan Джейми Даймон опубликовал ежегодное письмо акционерам, среди основных своих беспокойств глава JPMorgan выделил дисфункцию рынков госдолга Великобритании и США. Реальность в том, что если бюджеты десятилетиями выкупают риски (и все кризисы) на свой баланс – качество их балансов обречено деградировать.... и оно уже деградировало.

Ну и просто некоторые цитаты:

✔️ «Америка остается разделенной внутри своих границ, и ее роль глобального лидера подвергается сомнению за ее пределами»;

✔️ «Мы также должны быть готовы к новому и неопределенному будущему…»;

✔️ «Это может быть коренным изменением, происходящим раз в поколение… в данном случае я считаю, что это действительно так.»;

✔️ «.. мы, возможно, переходим от добродетельного круга к порочному кругу»;

✔️ «...цепочки поставок необходимо реструктурировать... одними из основных бенефициаров будут Бразилия, Канада, Мексика и дружественные страны ЮВА»;

✔️ «…вы просто не можете иметь такой уровень расходов [бюджета] и говорить, что это не инфляционный фактор» … [дефицитам бюджетов] «не видно конца»;

✔️ «...меня раздражает посредственность и бюрократия огромного административного государства...»;

✔️ «...Переход к «зеленой» экономике в конечном итоге потребует капиталовложений в размере 4 триллионов долларов в год»;

✔️ «…к концу этого или началу следующего года потребители потратят большую часть своих оставшихся избыточных сбережений…»;

✔️ «период количественного смягчения также привел к необычайной ликвидности … что, несомненно, привело к росту цен во многих классах инвестиций…»;

✔️ «…нынешний [банковский] кризис еще не закончился, и даже когда он будет позади, его последствия будут ощущаться еще долгие годы…»;

✔️ «…некоторые банки инвестировали большую часть этих избыточных депозитов в «безопасные» казначейские облигации, стоимость которых, конечно же, упала…»;

P.S.: Риторика противостояния сквозит достаточно явно.

@truecon

{kind=link}

#Китай #Бразилия #юань #fx #доллар

В последние недели с подачи Goldman Sachs снова активизировалась тема роли доллара. Бывший главный экономист Goldman Sachs Джим О'Нил фактически призвал BRICS противодействовать доминированию доллара, т.к. политика США несет риски для ЕМ. А сам Goldman выдал буквально следующее: «Are We Approaching The End Of The Dollar Reserve Currency System». Тему даже подхватил FT в редакционной статье Джиллиан Тетт: «Prepare for a multipolar currency world», хотя и с более сдержанной риторикой о многополярности.

Одним из триггеров обсуждений стала новость о том, что Китай и Бразилия переходят на расчеты в нацвалютах. На самом деле Меморандум о создании клиринговых механизмов был подписан еще в феврале. В марте же фактически китайско-бразильский банк Banco BOCOM BBM присоединился к CIPS (China Interbank Payment System) – китайскому аналогу SWIFT. Одновременно с этим Народный Банк Китая назначил бразильское подразделение ICBC (крупнейший по активам банк в мире) клиринговым банком в юанях в Бразилии. Сама Бразилия нарастила долю резервов в юанях до 5.4%, хотя больше доли евро (4.7%), но на фоне 80% в долларах – это, конечно, капля в море. Особенность в том, что у Бразилии с Китаем профицит торговли, а с США дефицит.

В общем-то это создаст еще один центр оффшорного юаня с объемами взаимной торговли $150-200 млрд. Хотя с точки зрения ликвидности, объем депозитов в юанях остается достаточно низким в пределах $200-300 млрд (последние официальные данные ~¥1.66 трлн). КНР идет по пути интернационализации через торговлю (~$6.3 трлн оборота в год), а не капитальные операции. Это позволяет сохранять жесткие ограничения на потоки капитала, на фоне ползучей интернационализации юаня. Но инфраструктура продвигается – объем операций через китайскую CIPS уже добрался до ¥0.4 трлн в день. Тенденция здесь вполне присутствует: Китай резко активизировался в продвижении юаня на внешний рынок, как расчетной валюты используя огромную по объемам внешнюю торговлю на фоне коррозии доллара, но это скорее пока расширение пространства использования... «подвиньтесь, я пришел».

По резервам доля доллара за 2022 год упала с 58.9% ($7.1 трлн) до 58.4% ($6.5 трлн), но это с учетом того, что сам доллар дорожал. По фиксированному курсу все сильно хуже – падение доли доллара в резервах ЦБ с 58.9% до 56.6%, хотя в 4 квартале 2022 года падение здесь притормозилось. В начале 2023 года ЦБ продолжали активно скупать золото в резервы ...

@truecon

В последние недели с подачи Goldman Sachs снова активизировалась тема роли доллара. Бывший главный экономист Goldman Sachs Джим О'Нил фактически призвал BRICS противодействовать доминированию доллара, т.к. политика США несет риски для ЕМ. А сам Goldman выдал буквально следующее: «Are We Approaching The End Of The Dollar Reserve Currency System». Тему даже подхватил FT в редакционной статье Джиллиан Тетт: «Prepare for a multipolar currency world», хотя и с более сдержанной риторикой о многополярности.

Одним из триггеров обсуждений стала новость о том, что Китай и Бразилия переходят на расчеты в нацвалютах. На самом деле Меморандум о создании клиринговых механизмов был подписан еще в феврале. В марте же фактически китайско-бразильский банк Banco BOCOM BBM присоединился к CIPS (China Interbank Payment System) – китайскому аналогу SWIFT. Одновременно с этим Народный Банк Китая назначил бразильское подразделение ICBC (крупнейший по активам банк в мире) клиринговым банком в юанях в Бразилии. Сама Бразилия нарастила долю резервов в юанях до 5.4%, хотя больше доли евро (4.7%), но на фоне 80% в долларах – это, конечно, капля в море. Особенность в том, что у Бразилии с Китаем профицит торговли, а с США дефицит.

В общем-то это создаст еще один центр оффшорного юаня с объемами взаимной торговли $150-200 млрд. Хотя с точки зрения ликвидности, объем депозитов в юанях остается достаточно низким в пределах $200-300 млрд (последние официальные данные ~¥1.66 трлн). КНР идет по пути интернационализации через торговлю (~$6.3 трлн оборота в год), а не капитальные операции. Это позволяет сохранять жесткие ограничения на потоки капитала, на фоне ползучей интернационализации юаня. Но инфраструктура продвигается – объем операций через китайскую CIPS уже добрался до ¥0.4 трлн в день. Тенденция здесь вполне присутствует: Китай резко активизировался в продвижении юаня на внешний рынок, как расчетной валюты используя огромную по объемам внешнюю торговлю на фоне коррозии доллара, но это скорее пока расширение пространства использования... «подвиньтесь, я пришел».

По резервам доля доллара за 2022 год упала с 58.9% ($7.1 трлн) до 58.4% ($6.5 трлн), но это с учетом того, что сам доллар дорожал. По фиксированному курсу все сильно хуже – падение доли доллара в резервах ЦБ с 58.9% до 56.6%, хотя в 4 квартале 2022 года падение здесь притормозилось. В начале 2023 года ЦБ продолжали активно скупать золото в резервы ...

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

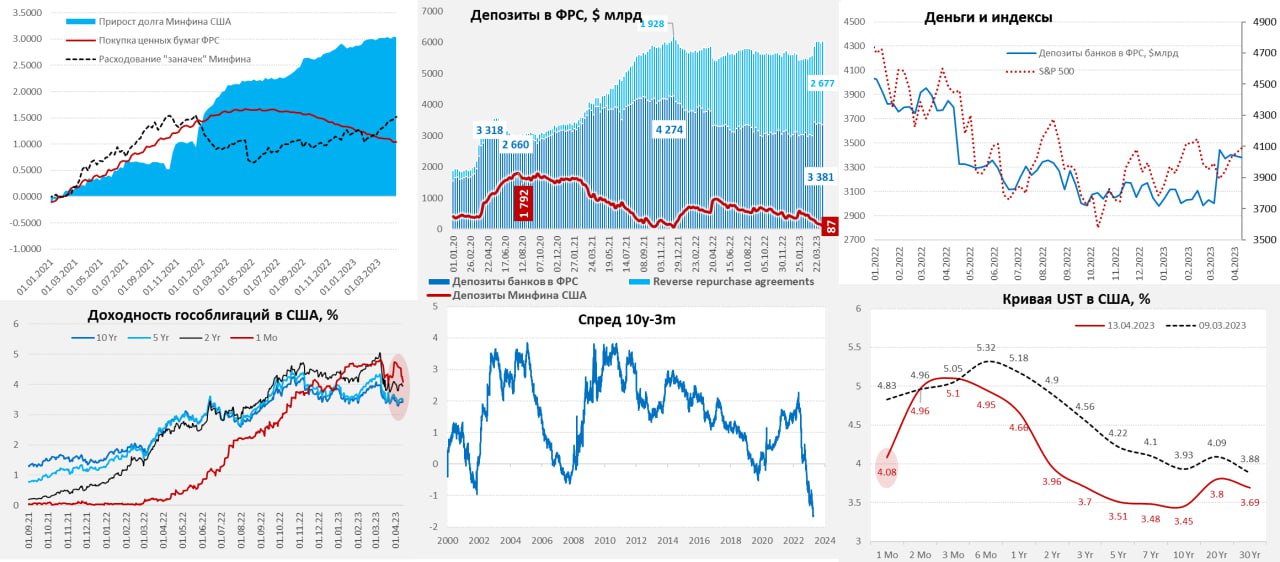

ФРС проснулась после нескольких недель паузы

На неделе ФРС сократила свой портфель гособлигаций сразу на $49 млрд, пользуясь моментом и пытаясь немного догнать «план». Помимо этого иностранные ЦБ сократили РЕПО с ФРС на $15 млрд до $40 млрд. Банки сократили займы e ФРС на $5 млрд, при этом, они нарастили займы через BTFP на $14.6 млрд, но погасили дорогие займы через дисконтное окно ФРС на $18.5 млрд. Даже FDIC сократила займы в ФРС на $5.5 млрд до $174.6 млрд, правда за счет еще $5 млрд пришедших их бюджета от Дж.Йеллен, таким образом бюджет США влил во FDIC денег налогоплательщиков на $73.8 млрд.

Эти и другие расходы бюджета спровоцировали сокращение кэша на счетах Минфина США на $22 млрд, до скромных $140.6 млрд, но апрельские налоги все же должны помочь потянуть время. В такой ситуации у банков сократилась немного ликвидность: средства на корсчетах в ФРС -$22 млрд, а обратные РЕПО -$33 млрд. Так, или иначе, но долларов в системе стало чуть поменьше за неделю.

Судя по всему, отток банковских депозитов в фонды денежного рынка продолжился – за неделю MMF выросли еще на $49 млрд, из которых $35 млрд пришло в фонды работающие с гособлигациями. На этом фоне кривая госдолга пошла дальше вниз, а инверсия кривой (10лет - 3 мес.) достигла нового рекорда с 1981 года.

Рынок практически полностью уверен в снижении ставки к концу года и верит в разворот ФРС, но не закладывает никакого серьезного негатива в экономике (спреды корпоративных облигаций не растут). Сценарий - «все будет хорошо, а если что ФРС и Минфин все проблемы выкупят». При этом годовой CDS на госдолг США снова выше 80 пунктов (JPM – 45, Citi – 59)... хотя, процентные расходы по долгу Минфина США в марте росли темпом 40% в год, может оно и верно. Напряженность между республиканцами и демократами после цирка вокруг ареста Д.Трампа только подрастет, торговаться за лимит госдолга будут еще жестче.

В апреле должен быть отток долларов на счета Минфина США за счет годовых налогов, что может еще сократить долларовую ликвидность в системе.

P.S.: Рост заявок на пособие по безработице до 220-250 тыс. обусловлен не столько ростом заявок, сколько пересмотром коэффициентов сезонности по показателю. В пятницу будет отчет по рынку труда США, посмотрим что в этот раз выйдет...

@truecon

ФРС проснулась после нескольких недель паузы

На неделе ФРС сократила свой портфель гособлигаций сразу на $49 млрд, пользуясь моментом и пытаясь немного догнать «план». Помимо этого иностранные ЦБ сократили РЕПО с ФРС на $15 млрд до $40 млрд. Банки сократили займы e ФРС на $5 млрд, при этом, они нарастили займы через BTFP на $14.6 млрд, но погасили дорогие займы через дисконтное окно ФРС на $18.5 млрд. Даже FDIC сократила займы в ФРС на $5.5 млрд до $174.6 млрд, правда за счет еще $5 млрд пришедших их бюджета от Дж.Йеллен, таким образом бюджет США влил во FDIC денег налогоплательщиков на $73.8 млрд.

Эти и другие расходы бюджета спровоцировали сокращение кэша на счетах Минфина США на $22 млрд, до скромных $140.6 млрд, но апрельские налоги все же должны помочь потянуть время. В такой ситуации у банков сократилась немного ликвидность: средства на корсчетах в ФРС -$22 млрд, а обратные РЕПО -$33 млрд. Так, или иначе, но долларов в системе стало чуть поменьше за неделю.

Судя по всему, отток банковских депозитов в фонды денежного рынка продолжился – за неделю MMF выросли еще на $49 млрд, из которых $35 млрд пришло в фонды работающие с гособлигациями. На этом фоне кривая госдолга пошла дальше вниз, а инверсия кривой (10лет - 3 мес.) достигла нового рекорда с 1981 года.

Рынок практически полностью уверен в снижении ставки к концу года и верит в разворот ФРС, но не закладывает никакого серьезного негатива в экономике (спреды корпоративных облигаций не растут). Сценарий - «все будет хорошо, а если что ФРС и Минфин все проблемы выкупят». При этом годовой CDS на госдолг США снова выше 80 пунктов (JPM – 45, Citi – 59)... хотя, процентные расходы по долгу Минфина США в марте росли темпом 40% в год, может оно и верно. Напряженность между республиканцами и демократами после цирка вокруг ареста Д.Трампа только подрастет, торговаться за лимит госдолга будут еще жестче.

В апреле должен быть отток долларов на счета Минфина США за счет годовых налогов, что может еще сократить долларовую ликвидность в системе.

P.S.: Рост заявок на пособие по безработице до 220-250 тыс. обусловлен не столько ростом заявок, сколько пересмотром коэффициентов сезонности по показателю. В пятницу будет отчет по рынку труда США, посмотрим что в этот раз выйдет...

@truecon

{kind=link}

#бюджет #Россия

Бюджет - март закрыли с профицитом

В январе-марте дефицит бюджета составил 2.4 трлн руб., доходы 5.68 трлн руб., расходы 8.08 трлн руб.

В январе-феврале дефицит составлял 2.58 трлн руб. Это означает, что в марте бюджет был закрыт с профицитом 181 млрд руб. Доходы составили 2.51 трлн руб., расходы составили 2.33 трлн руб. Результат даже где-то лучше ожидаемого...

❗️P.S.: Свободное плавание курса на низколиквидном рынке практически всегда превращается в дикие полеты... валютный рынок в РФ низколиквиден.

@truecon

Бюджет - март закрыли с профицитом

В январе-марте дефицит бюджета составил 2.4 трлн руб., доходы 5.68 трлн руб., расходы 8.08 трлн руб.

В январе-феврале дефицит составлял 2.58 трлн руб. Это означает, что в марте бюджет был закрыт с профицитом 181 млрд руб. Доходы составили 2.51 трлн руб., расходы составили 2.33 трлн руб. Результат даже где-то лучше ожидаемого...

❗️P.S.: Свободное плавание курса на низколиквидном рынке практически всегда превращается в дикие полеты... валютный рынок в РФ низколиквиден.

@truecon

#экономика #США #безработица #инфляция

Рынок труда США – все еще неплох

Отчет по рынку труда США за март вышел ровненько – количество рабочих мест выросло на 236 тыс., из них 189 в частном секторе, весь рост в услугах (196 тыс.), но небольшое сокрщение в промышленности (-7 тыс.), в основном за счет стройки. Уровень безработицы снизился с 3.6% до 3.5%, неплохо выросла доля занятых с 60.2% до 60.4% и выросло участие в рабочей силе до 62.6%. Отчет на самом деле неплох – на рынок труда потянулись Black or African American и Teenagers, связано ли это с тем, что урезали продуктовые талоны – вопрос, но совпало, а безработица именно в этих категориях прилично снизилась.

Зарплаты растут – почасовая оплата труда 0.3% м/м и 4.2% г/г, неуправленческий персонал 0.3% м/м и 5.1% г/г. Благодаря тому, что растет и количество занятых и зарплаты, общий фонд оплаты труда неуправленческого персонала растет на 7.2% г/г, что лишь немногим ниже значений предыдущего месяца (7.3%). Причем прирост за три месяца даже ускорился до 2%, что соответствует 8.1% в годовом исчислении. В этом плане рост зарплат примерно вдвое выше, чем уровни соответствующие цели ФРС по инфляции.

Если смотреть в целом – то занятость растет, зарплаты растут пока ускоренными темпами. Так что с этой стороны ФРС пока нет серьезного повода смягчаться.

@truecon

Рынок труда США – все еще неплох

Отчет по рынку труда США за март вышел ровненько – количество рабочих мест выросло на 236 тыс., из них 189 в частном секторе, весь рост в услугах (196 тыс.), но небольшое сокрщение в промышленности (-7 тыс.), в основном за счет стройки. Уровень безработицы снизился с 3.6% до 3.5%, неплохо выросла доля занятых с 60.2% до 60.4% и выросло участие в рабочей силе до 62.6%. Отчет на самом деле неплох – на рынок труда потянулись Black or African American и Teenagers, связано ли это с тем, что урезали продуктовые талоны – вопрос, но совпало, а безработица именно в этих категориях прилично снизилась.

Зарплаты растут – почасовая оплата труда 0.3% м/м и 4.2% г/г, неуправленческий персонал 0.3% м/м и 5.1% г/г. Благодаря тому, что растет и количество занятых и зарплаты, общий фонд оплаты труда неуправленческого персонала растет на 7.2% г/г, что лишь немногим ниже значений предыдущего месяца (7.3%). Причем прирост за три месяца даже ускорился до 2%, что соответствует 8.1% в годовом исчислении. В этом плане рост зарплат примерно вдвое выше, чем уровни соответствующие цели ФРС по инфляции.

Если смотреть в целом – то занятость растет, зарплаты растут пока ускоренными темпами. Так что с этой стороны ФРС пока нет серьезного повода смягчаться.

@truecon

{kind=link}

#США #банки #Кризис #ФРС #Минфин #FDIC

Март был бурным на банковском рынке США, можно подвести некоторые итоги за 4 недели с 1 по 29 марта:

✔️ Портфель гособлигаций и MBS сократился на $208 млрд, из них $114 млрд – это банкротства, остальное – продажи, малые банки сократили портфель на $151 млрд.

✔️ Депозиты сократились на $312 млрд, из них $212 млрд – это малые банки за периметром ТОП25 и $119 млрд – дочки иностранных банков, в крупных банках США даже небольшой рост на $18 млрд. Весь отток ушел в фонды денежного рынка, которые выросли на $304 млрд.

✔️ Банкам пришлось заметить депозиты дорогими займами на рынке и в ФРС, которые выросли на $417 млрд, причем основной прирост пришелся на крупные банки США ($288 млрд), но и малые банки набирали активно ($155 млрд). Ресурсы дорожают - это ускорит процессы.

✔️ Кэша на балансах банков стало больше на $380 млрд, благодаря операциям ФРС ($366 млрд), а также мощным расходам Минфина США со своего счета в ФРС ($188 млрд), часть была абсорбирована через обратные РЕПО с ФРС ($132 млрд).

✔️ С кредитом ситуация пока неоднозначна, за последние пару недель он сократился на $105 млрд, но за первую неделю кризиса он резко вырос на $66 млрд. При этом сокращение кредита в последние недели связано с перекладкой $60 млрд кредитов на баланс FDIC - это не сокращение в реальности. За 4 недели общий портфель кредитов сократился на $32 млрд, но вырос на $28 млрд, если исключить операции FDIC в рамках банкротств. Растут риски, связанные с кредитованием под залог недвижимости (особенно коммерческой) – здесь до конца года могут нарисоваться новые проблемы, а это основной портфель именно средних и малых банков (65% кредитов, $2.89 трлн портфеля).

Первая часть «Марлезонского балета» прошла под флагом – все спасем, все выкупим. Отток депозитов из банков продолжается, встряска банковского сектора усилит трансмиссию монетарной политики за счет сокращения депозитов и роста дорогих рыночных заимствований у банков. Хотя соотношение кредитов и депозитов все еще сильно ниже доковидного уровня, но за 1-2 квартала придет к норме и процессы ускорятся. Поэтому основные риски пока по-прежнему смещены на 3-4 кварталы (там же и потолок госдолга), хотя история с SVB и CS показала, что "сломаться" что-то может практически в любой момент.

@truecon

Март был бурным на банковском рынке США, можно подвести некоторые итоги за 4 недели с 1 по 29 марта:

✔️ Портфель гособлигаций и MBS сократился на $208 млрд, из них $114 млрд – это банкротства, остальное – продажи, малые банки сократили портфель на $151 млрд.

✔️ Депозиты сократились на $312 млрд, из них $212 млрд – это малые банки за периметром ТОП25 и $119 млрд – дочки иностранных банков, в крупных банках США даже небольшой рост на $18 млрд. Весь отток ушел в фонды денежного рынка, которые выросли на $304 млрд.

✔️ Банкам пришлось заметить депозиты дорогими займами на рынке и в ФРС, которые выросли на $417 млрд, причем основной прирост пришелся на крупные банки США ($288 млрд), но и малые банки набирали активно ($155 млрд). Ресурсы дорожают - это ускорит процессы.

✔️ Кэша на балансах банков стало больше на $380 млрд, благодаря операциям ФРС ($366 млрд), а также мощным расходам Минфина США со своего счета в ФРС ($188 млрд), часть была абсорбирована через обратные РЕПО с ФРС ($132 млрд).

✔️ С кредитом ситуация пока неоднозначна, за последние пару недель он сократился на $105 млрд, но за первую неделю кризиса он резко вырос на $66 млрд. При этом сокращение кредита в последние недели связано с перекладкой $60 млрд кредитов на баланс FDIC - это не сокращение в реальности. За 4 недели общий портфель кредитов сократился на $32 млрд, но вырос на $28 млрд, если исключить операции FDIC в рамках банкротств. Растут риски, связанные с кредитованием под залог недвижимости (особенно коммерческой) – здесь до конца года могут нарисоваться новые проблемы, а это основной портфель именно средних и малых банков (65% кредитов, $2.89 трлн портфеля).

Первая часть «Марлезонского балета» прошла под флагом – все спасем, все выкупим. Отток депозитов из банков продолжается, встряска банковского сектора усилит трансмиссию монетарной политики за счет сокращения депозитов и роста дорогих рыночных заимствований у банков. Хотя соотношение кредитов и депозитов все еще сильно ниже доковидного уровня, но за 1-2 квартала придет к норме и процессы ускорятся. Поэтому основные риски пока по-прежнему смещены на 3-4 кварталы (там же и потолок госдолга), хотя история с SVB и CS показала, что "сломаться" что-то может практически в любой момент.

@truecon

{kind=link}

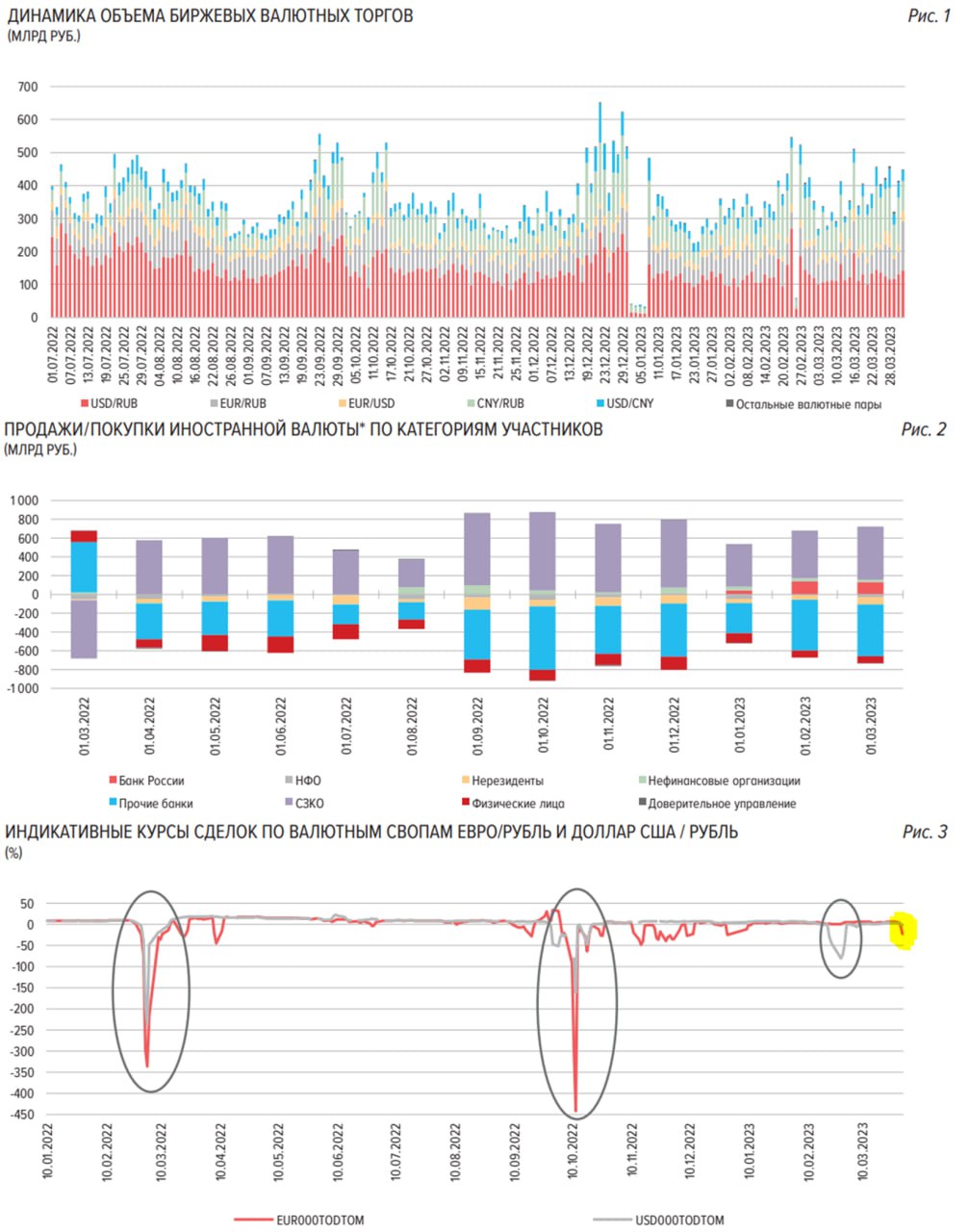

#Россия #банки #БанкРоссии #рубль

Банк России опубликовал очередной обзор рисков финрынков...

✔️ Юань обогнал доллар по общему объему торгов 39% против 34%, тенденция сохраняется.

✔️ Крупнейшие экспортеры нарастили продажи валюты до $11.6 млрд (+$3.8 млрд к февралю), но как только налоговый период закончился – сократились и продажи валюты, экспортеры отошли – рубль улетел (это и говорит о проблемах с ликвидностью❗️);

✔️ Крупнейшими нетто-покупателями валюты были банки, не относящиеся к СЗКО, которые приобрели валюты на 549 млрд руб (импорт и отток капитала).

✔️ Население купило валюты в марте на 121.8 млрд руб., из них юаня на 41.9 млрд руб. – стали активнее покупать юань, Банк России указывает, что население в начале апреля стало активнее продавать валюту (не заметно).

Банк России пишет, что ситуация с ликвидностью улучшилась в марте. Но напряжение на рынке евро явно присутствовало - это видно и из графиков ЦБ ... было напряжение и в юаня, про который, почему-то ничего не написано, хотя как раз в начале апреля банки пришли за свопами. Думается об это тоже что-то сказать ... учитывая растущую роль китайской валюты на рынке.

По мере оттока валюты в оффшор (а это происходит перманентно, в феврале депозиты населения в валюте сократились ~$1.1 млрд в марте скорее всего тоже), ситуация с валютной ликвидностью может ухудшаться, а волатильность может возрастать.

@truecon

Банк России опубликовал очередной обзор рисков финрынков...

✔️ Юань обогнал доллар по общему объему торгов 39% против 34%, тенденция сохраняется.

✔️ Крупнейшие экспортеры нарастили продажи валюты до $11.6 млрд (+$3.8 млрд к февралю), но как только налоговый период закончился – сократились и продажи валюты, экспортеры отошли – рубль улетел (это и говорит о проблемах с ликвидностью❗️);

✔️ Крупнейшими нетто-покупателями валюты были банки, не относящиеся к СЗКО, которые приобрели валюты на 549 млрд руб (импорт и отток капитала).

✔️ Население купило валюты в марте на 121.8 млрд руб., из них юаня на 41.9 млрд руб. – стали активнее покупать юань, Банк России указывает, что население в начале апреля стало активнее продавать валюту (не заметно).

Банк России пишет, что ситуация с ликвидностью улучшилась в марте. Но напряжение на рынке евро явно присутствовало - это видно и из графиков ЦБ ... было напряжение и в юаня, про который, почему-то ничего не написано, хотя как раз в начале апреля банки пришли за свопами. Думается об это тоже что-то сказать ... учитывая растущую роль китайской валюты на рынке.

По мере оттока валюты в оффшор (а это происходит перманентно, в феврале депозиты населения в валюте сократились ~$1.1 млрд в марте скорее всего тоже), ситуация с валютной ликвидностью может ухудшаться, а волатильность может возрастать.

@truecon

{kind=link}

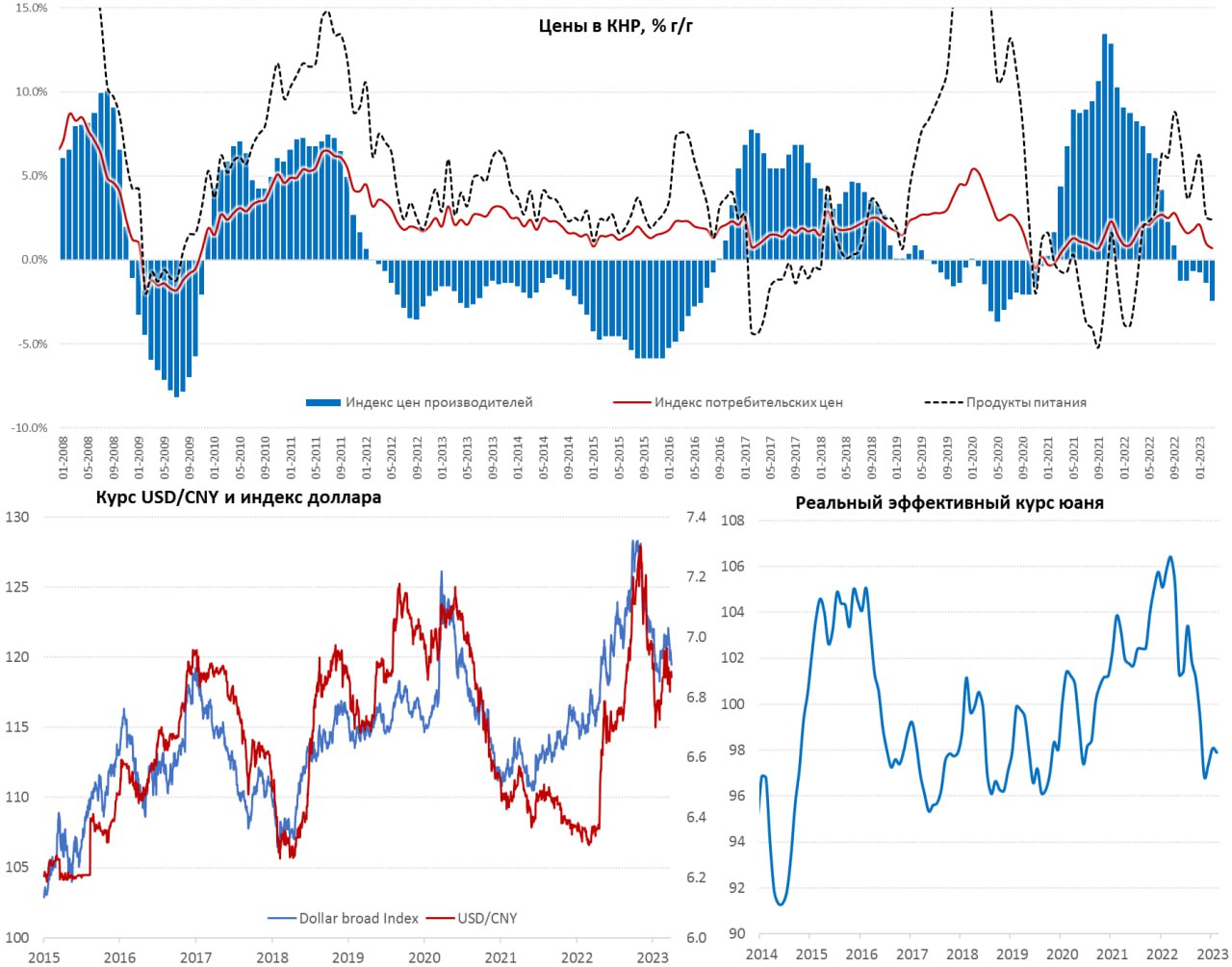

#Китай #экономика #инфляция

Китаю инфляции не досталось

Рост потребительских цен в марте составил 0.7% г/г после 1.0% г/Г в феврале, за месяц снова снижение -0.3% м/м. Инфляцию китайцы потеряли и пока найти не могут. Цены на продукты выросли на 2.4% г/г, в жилье продолжается стагнация цен (0% г/г), товары краткосрочного пользования – снижение цен (-0.5%г/г), отрицательная динамика и в ценах на топливо (-0.3% г/г). Ощутимый рост цен только в секторе поездок и путешествий (5.3% г/г) и китайской медицине (4.1% г/г).

Слабость ресурсных рынков сказывалась на ценах производителей в Китае, которые в марте снизились н 2.5% г/г. С точки зрения внутренней потребительской инфляции интереснее здесь динамика цен на потребительски товары краткосрочного пользования (0.5% г/г) и долгосрочного пользования (-0.2% г/г), которые указывают на то, что на горизонте пока инфляции не нарисовалось.

В целом это может говорить о том, что внутренний спрос остается сдержанным (китайцы отучились потреблять?), на фоне постепенно деградирующего внешнего спроса и избытка производственных мощностей. При этом, относительно низкая инфляция позволяет расширять стимулирование экономики без сильного влияния на номинальный курс юаня (реальный курс юаня снижается за счет разницы в инфляции).

@truecon

Китаю инфляции не досталось

Рост потребительских цен в марте составил 0.7% г/г после 1.0% г/Г в феврале, за месяц снова снижение -0.3% м/м. Инфляцию китайцы потеряли и пока найти не могут. Цены на продукты выросли на 2.4% г/г, в жилье продолжается стагнация цен (0% г/г), товары краткосрочного пользования – снижение цен (-0.5%г/г), отрицательная динамика и в ценах на топливо (-0.3% г/г). Ощутимый рост цен только в секторе поездок и путешествий (5.3% г/г) и китайской медицине (4.1% г/г).

Слабость ресурсных рынков сказывалась на ценах производителей в Китае, которые в марте снизились н 2.5% г/г. С точки зрения внутренней потребительской инфляции интереснее здесь динамика цен на потребительски товары краткосрочного пользования (0.5% г/г) и долгосрочного пользования (-0.2% г/г), которые указывают на то, что на горизонте пока инфляции не нарисовалось.

В целом это может говорить о том, что внутренний спрос остается сдержанным (китайцы отучились потреблять?), на фоне постепенно деградирующего внешнего спроса и избытка производственных мощностей. При этом, относительно низкая инфляция позволяет расширять стимулирование экономики без сильного влияния на номинальный курс юаня (реальный курс юаня снижается за счет разницы в инфляции).

@truecon

{kind=link}

Forwarded from Банк России

🏘 Банк России дестимулирует выдачу ипотечных кредитов, полная стоимость (ПСК) которых существенно ниже рыночного уровня

С 30 мая 2023 года по таким ссудам, выданным после 15 марта 2023 года, банкам необходимо будет формировать дополнительные резервы. При этом у них остается достаточно возможностей для рыночного снижения ставок.

Такие изменения внесены в Положение Банка России № 590-П.

В последнее время распространение получила так называемая «ипотека от застройщика» с экстремально низкими нерыночными ставками вплоть до 0,1%, которые достигаются за счет завышения цены приобретаемой квартиры на 20–30%. Эту разницу застройщик затем в виде комиссии платит банку для компенсации его выпадающих доходов. Такие программы несут риски для заемщиков, банков, а также искажают общую статистику, что в итоге мешает принятию взвешенных решений всеми участниками. Регулирование Банка России будет ограничивать распространение таких схем и способствовать снижению рисков.

С 30 мая 2023 года по таким ссудам, выданным после 15 марта 2023 года, банкам необходимо будет формировать дополнительные резервы. При этом у них остается достаточно возможностей для рыночного снижения ставок.

Такие изменения внесены в Положение Банка России № 590-П.

В последнее время распространение получила так называемая «ипотека от застройщика» с экстремально низкими нерыночными ставками вплоть до 0,1%, которые достигаются за счет завышения цены приобретаемой квартиры на 20–30%. Эту разницу застройщик затем в виде комиссии платит банку для компенсации его выпадающих доходов. Такие программы несут риски для заемщиков, банков, а также искажают общую статистику, что в итоге мешает принятию взвешенных решений всеми участниками. Регулирование Банка России будет ограничивать распространение таких схем и способствовать снижению рисков.

#МВФ #Мир #экономика

МВФ продолжает смотреть на ситуацию достаточно оптимистично, хотя и понизил прогноз по росту мирового ВВП, но чуть-чуть на 0.1 п.п. вниз до 2.8% в 2023 году и 3.0% в 2024 году. Экономик США в текущем году вырастет на 1.6%, еврозоны – на 0.8%, Китая – на 5.2%. Прогноз по росту экономики России пересмотрен с 0.3% до 0.7%.

Инфляция окажется выше прогноза и составил 7%, в развитых страна выше на 0.1 п.п. и составит 4.7%, в развивающихся 8.6% на 0.5 п.п. выше.

Так что цикл повышения ставок серьезных проблем не создаст – просто замедлимся на годик-другой…

@truecon

МВФ продолжает смотреть на ситуацию достаточно оптимистично, хотя и понизил прогноз по росту мирового ВВП, но чуть-чуть на 0.1 п.п. вниз до 2.8% в 2023 году и 3.0% в 2024 году. Экономик США в текущем году вырастет на 1.6%, еврозоны – на 0.8%, Китая – на 5.2%. Прогноз по росту экономики России пересмотрен с 0.3% до 0.7%.

Инфляция окажется выше прогноза и составил 7%, в развитых страна выше на 0.1 п.п. и составит 4.7%, в развивающихся 8.6% на 0.5 п.п. выше.

Так что цикл повышения ставок серьезных проблем не создаст – просто замедлимся на годик-другой…

@truecon

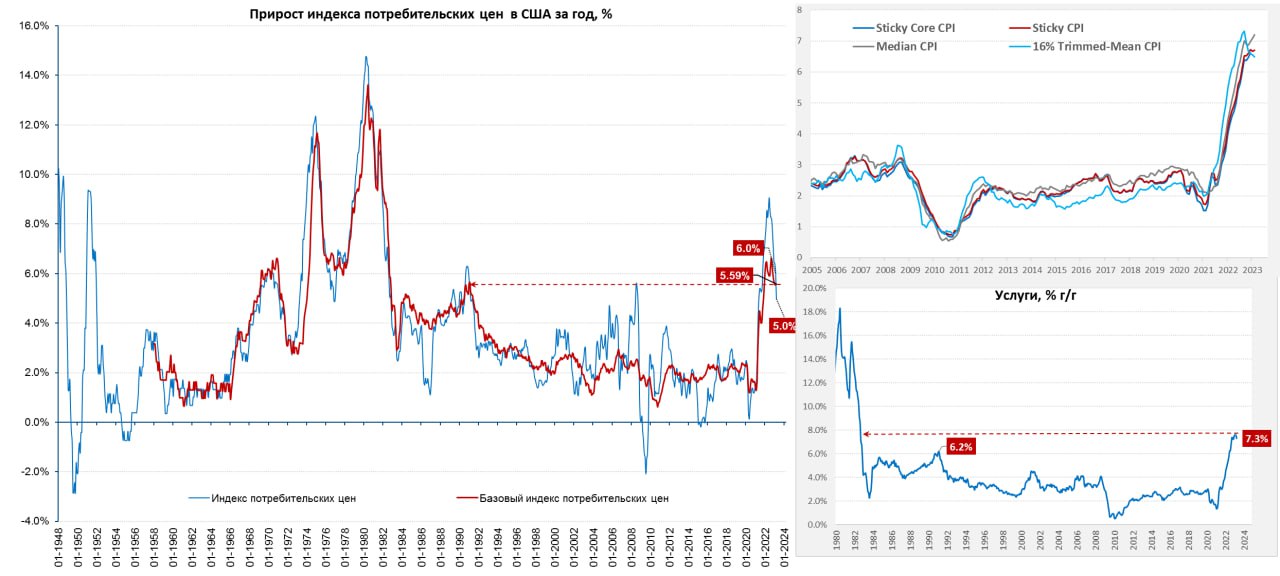

#США #инфляция

Инфляция в США за март 0.1% м/м и 5.0% г/г - чуть ниже ожиданий. Базовая инфляция обогнала общую и составила 0.4% м/м, годовая подросла до 5.6% г/г. Основной причиной снижения общей инфляции является снижение цен на энергию: бензин (-4.6% м/м) и газ (-7.1 м/м)... рынки оживились, но ФРС скорее всего повысит )

@truecon

Инфляция в США за март 0.1% м/м и 5.0% г/г - чуть ниже ожиданий. Базовая инфляция обогнала общую и составила 0.4% м/м, годовая подросла до 5.6% г/г. Основной причиной снижения общей инфляции является снижение цен на энергию: бензин (-4.6% м/м) и газ (-7.1 м/м)... рынки оживились, но ФРС скорее всего повысит )

@truecon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Инфляция в США – чуть притормаживает ...

Общая инфляция в США составила 0.1% м/м и 5.0% г/г – замедление есть, но достаточно скромное. Впервые за долгое время не подорожали продукты питания, годовой рост здесь замедлился до 8.5% г/г, с небес начали спускаться цены на яйца (-10.9% м/м). Но главным дезинфляционным фактором стали цен на энергию (-3.5% м/м и -6.4% г/г), цены на бензин а марте снизились на 4.7% м/м, на самом деле они выросли на 1%, но сезонные поправки в марте достаточно большие. Вклад энергии в месячную инфляцию в марте составил -0.25 п.п.

Без учета энергии и продуктов питания инфляция составила 0.4% м/м и 5.6% г/г. Товары подорожали всего на 0.2% м/м и 1.5% г/г, здесь приличный дезинфляционный эффект статистики продолжают фиксировать в подержанных автомобилях (-0.9% м/м и -11.2% г/г) – это странно, т.к. оптовые цены на подержанные авто растут 4 месяца подряд (+1.5% м/м) – корреляция потерялась.

Услуги без энергии прибавили 0.4% м/м и 7.1% г/г (с учетом энергии 7.3% г/г), учитывая, что месяцем ранее здесь было 0.6% м/м – замедление есть, в первую очередь за счет жилья, где рост 0.6% м/м и 8.2% г/г, было хуже (0.8% м/м). Продолжаются дефляционные эффекты в медицине (-0.5% м/м и 1% г/г), но все сокращение – это ежемесячное падение цен на медстраховку (-4.2% м/м и -10.7% г/г), которое к текущей инфляционной реальности особого отношения не имеет. Сильно прибавили цены в транспортном секторе (1.4% м/м и 13.9% г/г).

В целом, если откинуть основные аномалии и разовые факторы – некоторое торможение инфляции все же в марте присутствует до ~4.5%, хотя годовая динамика основных «базовых» индексов все еще выше 6.5% г/г. ФРС это вряд ли остановит от повышения ставки, хотя, судя по протоколам ФРС – они явно напряглись из-за ситуации в финансовом секторе. Следующее заседание будет 3 мая, т.е. до отчета инфляции за апрель.

@truecon

Инфляция в США – чуть притормаживает ...

Общая инфляция в США составила 0.1% м/м и 5.0% г/г – замедление есть, но достаточно скромное. Впервые за долгое время не подорожали продукты питания, годовой рост здесь замедлился до 8.5% г/г, с небес начали спускаться цены на яйца (-10.9% м/м). Но главным дезинфляционным фактором стали цен на энергию (-3.5% м/м и -6.4% г/г), цены на бензин а марте снизились на 4.7% м/м, на самом деле они выросли на 1%, но сезонные поправки в марте достаточно большие. Вклад энергии в месячную инфляцию в марте составил -0.25 п.п.

Без учета энергии и продуктов питания инфляция составила 0.4% м/м и 5.6% г/г. Товары подорожали всего на 0.2% м/м и 1.5% г/г, здесь приличный дезинфляционный эффект статистики продолжают фиксировать в подержанных автомобилях (-0.9% м/м и -11.2% г/г) – это странно, т.к. оптовые цены на подержанные авто растут 4 месяца подряд (+1.5% м/м) – корреляция потерялась.

Услуги без энергии прибавили 0.4% м/м и 7.1% г/г (с учетом энергии 7.3% г/г), учитывая, что месяцем ранее здесь было 0.6% м/м – замедление есть, в первую очередь за счет жилья, где рост 0.6% м/м и 8.2% г/г, было хуже (0.8% м/м). Продолжаются дефляционные эффекты в медицине (-0.5% м/м и 1% г/г), но все сокращение – это ежемесячное падение цен на медстраховку (-4.2% м/м и -10.7% г/г), которое к текущей инфляционной реальности особого отношения не имеет. Сильно прибавили цены в транспортном секторе (1.4% м/м и 13.9% г/г).

В целом, если откинуть основные аномалии и разовые факторы – некоторое торможение инфляции все же в марте присутствует до ~4.5%, хотя годовая динамика основных «базовых» индексов все еще выше 6.5% г/г. ФРС это вряд ли остановит от повышения ставки, хотя, судя по протоколам ФРС – они явно напряглись из-за ситуации в финансовом секторе. Следующее заседание будет 3 мая, т.е. до отчета инфляции за апрель.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС: куда дунет – туда и двинем...

Минутки ФРС «...неопределенность в отношении базового прогноза была намного больше, чем во время предыдущего прогноза...» а предыдущий тоже характеризовался высокой неопределенностью. Если будет лучше – то будет лучше, если будет хуже – то будет хуже.

Данные по инфляции, рынку труда и экономике оказались сильнее ожидаемого... но банковская встряска напугала членов ФРС: до нее они считали, что ставку надо повышать агрессивнее, но потом вернулись на декабрьские позиции.

Несколько членов ФРС задумывались о том, что стоит приостановить повышение ставок, но после быстрой стабилизации согласились с необходимостью повышения. Некоторые хоте повысить на 50 б.п., но банковские проблемы охладили их пыл. На самом деле это вполне четко указывает на то, что ФРС быстро даст «заднюю», если начнет трясти посерьезнее и инфляция здесь не будет сильно ограничивать. И в этом, в своих ожиданиях, рынок скорее прав ... но сначала должно встряхнуть как следует.

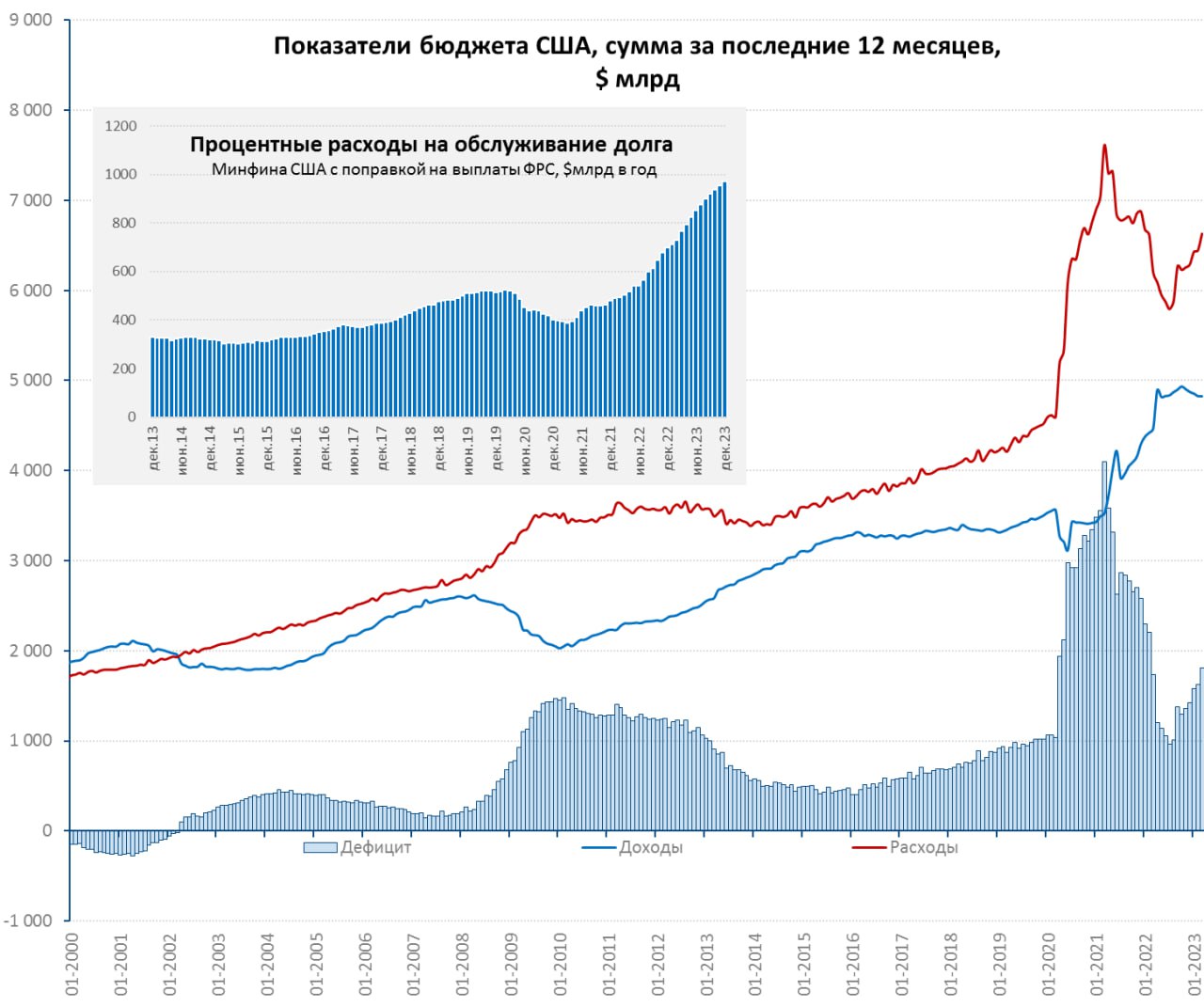

После протоколов ФРС вышли данные по бюджету США – здесь в марте мощный провал и рост дефицита до $378 млрд. За март расходы подскочили до $691.3 млрд, т.е. на $166.8 млрд, или почти на треть (32%) и были на 36% выше уровня марта прошлого года, а вот доходы даже снизились на 0.7% г/г до $313.2 млрд. Суммарные за последние 12 расходы выросли до $6.63 трлн, доходы составили до $4.82 трлн, а дефицит составляет $1.81 трлн.

В марте расходы на проценты по долгу выросли до $77.6 млрд, что на 47% больше уровня марта прошлого года, в сумме за 12 месяцев потрачено на проценты $811.6 млрд, но из них вернулось дивиденды ФРС вернулось $43.6 млрд, а сейчас ФРС в убытке на $46 млрд и никаких дивидендов не будет год-два. В этом плане Дж.Йеллен достаточно уверенно идет к цифре $1 трлн на проценты. Хотя глава Минфина рассказывала о том, что налогоплательщик платить за банковские проблемы не будет – уже в марте официально $27.4 млрд ушло в виде расходов.

P.S.: На данный момент у Минина США на счетах осталось всего $107 млрд и вся надежда на годовые налоги в ближайшую неделю...

@truecon

ФРС: куда дунет – туда и двинем...

Минутки ФРС «...неопределенность в отношении базового прогноза была намного больше, чем во время предыдущего прогноза...» а предыдущий тоже характеризовался высокой неопределенностью. Если будет лучше – то будет лучше, если будет хуже – то будет хуже.

Данные по инфляции, рынку труда и экономике оказались сильнее ожидаемого... но банковская встряска напугала членов ФРС: до нее они считали, что ставку надо повышать агрессивнее, но потом вернулись на декабрьские позиции.

Несколько членов ФРС задумывались о том, что стоит приостановить повышение ставок, но после быстрой стабилизации согласились с необходимостью повышения. Некоторые хоте повысить на 50 б.п., но банковские проблемы охладили их пыл. На самом деле это вполне четко указывает на то, что ФРС быстро даст «заднюю», если начнет трясти посерьезнее и инфляция здесь не будет сильно ограничивать. И в этом, в своих ожиданиях, рынок скорее прав ... но сначала должно встряхнуть как следует.

После протоколов ФРС вышли данные по бюджету США – здесь в марте мощный провал и рост дефицита до $378 млрд. За март расходы подскочили до $691.3 млрд, т.е. на $166.8 млрд, или почти на треть (32%) и были на 36% выше уровня марта прошлого года, а вот доходы даже снизились на 0.7% г/г до $313.2 млрд. Суммарные за последние 12 расходы выросли до $6.63 трлн, доходы составили до $4.82 трлн, а дефицит составляет $1.81 трлн.

В марте расходы на проценты по долгу выросли до $77.6 млрд, что на 47% больше уровня марта прошлого года, в сумме за 12 месяцев потрачено на проценты $811.6 млрд, но из них вернулось дивиденды ФРС вернулось $43.6 млрд, а сейчас ФРС в убытке на $46 млрд и никаких дивидендов не будет год-два. В этом плане Дж.Йеллен достаточно уверенно идет к цифре $1 трлн на проценты. Хотя глава Минфина рассказывала о том, что налогоплательщик платить за банковские проблемы не будет – уже в марте официально $27.4 млрд ушло в виде расходов.

P.S.: На данный момент у Минина США на счетах осталось всего $107 млрд и вся надежда на годовые налоги в ближайшую неделю...

@truecon

{kind=link}

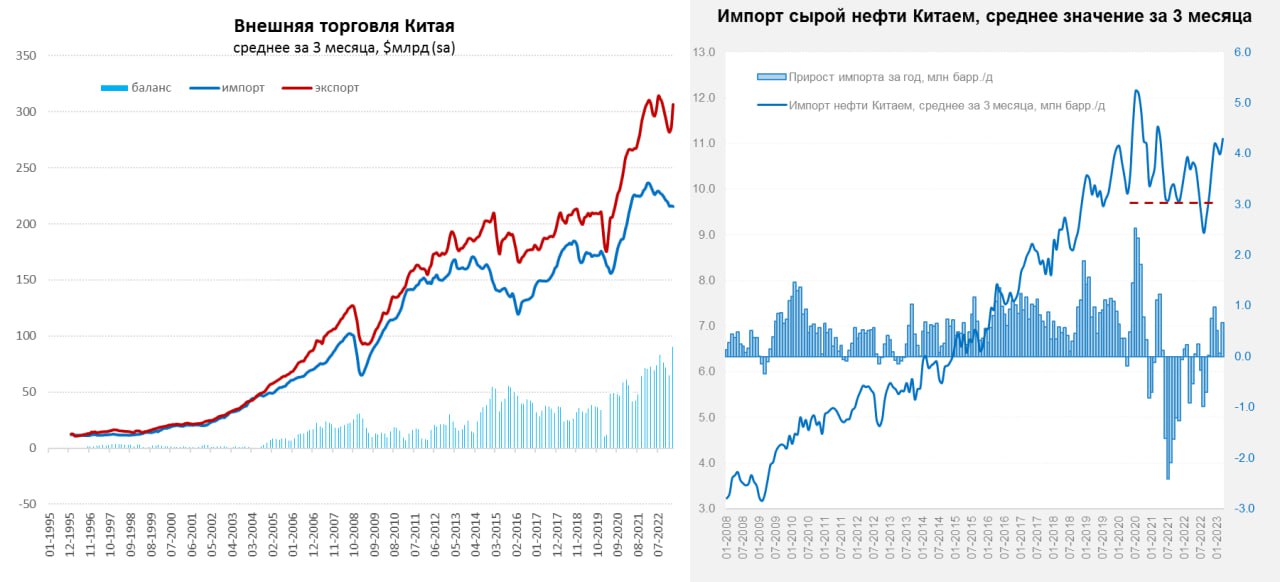

#Китай #экспорт #экономика #нефть

Китайский экспорт ожил в марте

Китайский экспорт в марте вырос на 14.8% г/г до $315.6 млрд, что говорит о достаточно резком улучшении после слабых первых двух месяцев года. При этом, импорт сократился на 1.4% г/г до $227.4 млрд. Этот рост компенсировал провал начала года, в сумме за первый квартал рост экспорта составил 0.5% г/г, а импорт сократился на 7.1% г/г.

В итоге сальдо внешней торговли Китая в марте составило $88.2 млрд, если сделать поправку на сезонность – то первый квартал ставит рекорды по сальдо торгового баланса. В сумме за 12 месяцев сальдо внешней торговли Китая составило $0.93 трлн, а если откинуть импорт нефти – то приблизилось к $1.3 трлн.

Нефти в марте Китай импортировал много – 52.3 млн тонн, или 12.4 мб/д, что приблизилось к рекордам 2020 года (тогда скупали резко подешевевшую нефть в запасы) и на 2.3 мб/д больше уровня марта прошлого года. Это компенсировало снижение импорта в январе-феврале, потому средний за три месяца объем импорта нефти составил 11.1 мб/д, что на 0.7 мб/д больше, чем в прошлом году. В целом можно говорить о том, что Китай постепенно возвращается к устойчивому наращиванию импорта нефти после достаточно трубулентных 2020-2022 годов, когда в пандемию он резко нарастил импорт нефти в запасы на фоне падения цен, а потом его сокращал. Средняя импортная цена на нефть не указывает на какие-то большие дисконты и составила $79.4 за баррель.

В торговле с Россией все развивается очень неплохо, Китай нарастил экспорт в РФ до $9.0 млрд млрд, что на 20% выше среднего уровня января-февраля. Импорт из РФ вырос до $11 млрд, что на 18.2% выше среднего уровня января-февраля. Товарооборот за январь-март вырос до $53.8 млрд, т.е. уже идет выше целевых уровней $200 млрд в год. Дефицит внешней торговли у КНР в с РФ составил в марте $2 млрд, с начала года $5.7 млрд. в целом здесь очевидно идет дальнейшее активное наращивание взаимной торговли.

@truecon

Китайский экспорт ожил в марте

Китайский экспорт в марте вырос на 14.8% г/г до $315.6 млрд, что говорит о достаточно резком улучшении после слабых первых двух месяцев года. При этом, импорт сократился на 1.4% г/г до $227.4 млрд. Этот рост компенсировал провал начала года, в сумме за первый квартал рост экспорта составил 0.5% г/г, а импорт сократился на 7.1% г/г.

В итоге сальдо внешней торговли Китая в марте составило $88.2 млрд, если сделать поправку на сезонность – то первый квартал ставит рекорды по сальдо торгового баланса. В сумме за 12 месяцев сальдо внешней торговли Китая составило $0.93 трлн, а если откинуть импорт нефти – то приблизилось к $1.3 трлн.

Нефти в марте Китай импортировал много – 52.3 млн тонн, или 12.4 мб/д, что приблизилось к рекордам 2020 года (тогда скупали резко подешевевшую нефть в запасы) и на 2.3 мб/д больше уровня марта прошлого года. Это компенсировало снижение импорта в январе-феврале, потому средний за три месяца объем импорта нефти составил 11.1 мб/д, что на 0.7 мб/д больше, чем в прошлом году. В целом можно говорить о том, что Китай постепенно возвращается к устойчивому наращиванию импорта нефти после достаточно трубулентных 2020-2022 годов, когда в пандемию он резко нарастил импорт нефти в запасы на фоне падения цен, а потом его сокращал. Средняя импортная цена на нефть не указывает на какие-то большие дисконты и составила $79.4 за баррель.

В торговле с Россией все развивается очень неплохо, Китай нарастил экспорт в РФ до $9.0 млрд млрд, что на 20% выше среднего уровня января-февраля. Импорт из РФ вырос до $11 млрд, что на 18.2% выше среднего уровня января-февраля. Товарооборот за январь-март вырос до $53.8 млрд, т.е. уже идет выше целевых уровней $200 млрд в год. Дефицит внешней торговли у КНР в с РФ составил в марте $2 млрд, с начала года $5.7 млрд. в целом здесь очевидно идет дальнейшее активное наращивание взаимной торговли.

@truecon

{kind=link}

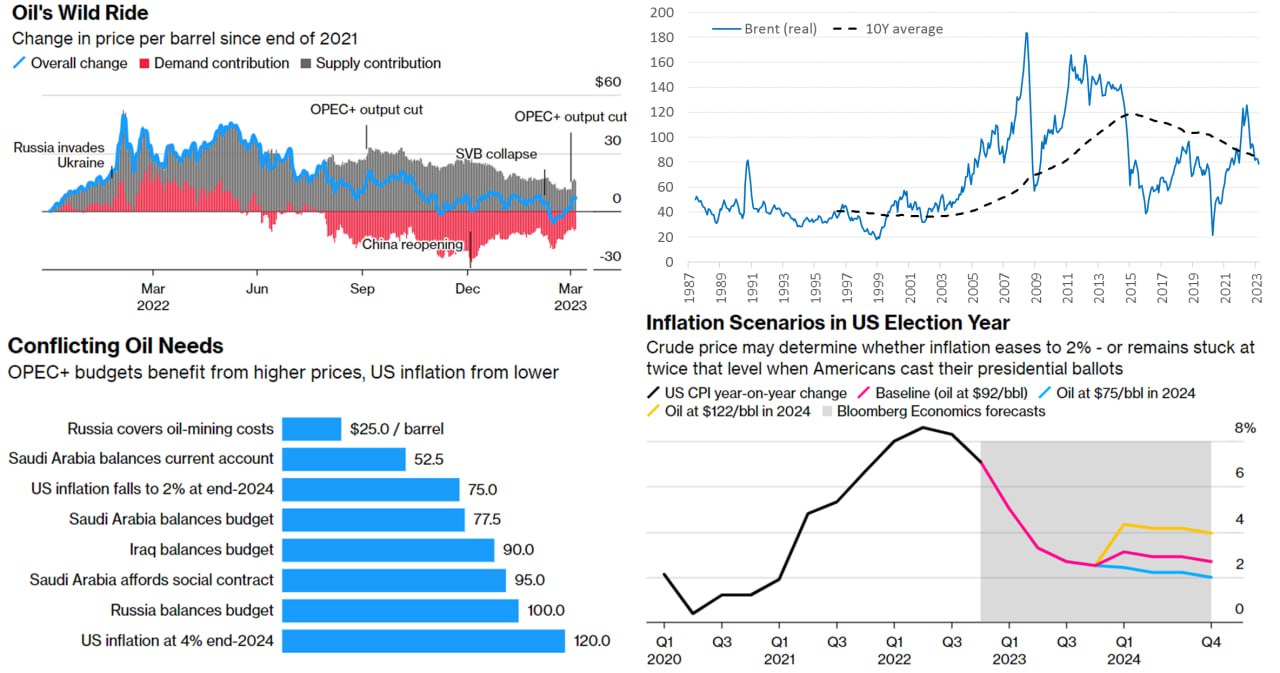

#нефть #США #KSA #ОПЕК

Bloomberg рассуждает на тему ухода Саудовской Аравии из периметра влияния США, но безусловно под своим углом взора, забывая о том, что после сланцевой революции США перестала быть для СА важным импортером, т.е. взаимозависимость существенно снизилась. Импорт нефти сократился втрое и не превышает 0.5 мб/д, а из стран ОПЕК сокращение в 5-6 раз до ~1 мб/д. В этом плане уровень экономического взаимодействия с США сведен до минимума и экономическое влияние истончилось.

Стратегически, развитые страны приняли «зеленую повестку», что означает агрессивные триллионные инвестиции в отказ от продукции ОПЕК, как это не забавно, в т.ч. за счет свободных капиталов ОПЕК, Вряд ли Саудовской Аравии и странам ОПЕК это все комфортно, тем более, что периодически в той же США появляются законодательные инициативы, направленные на то, чтобы поставить под риск экспроприации накопленные активы (JASTA, NOPEC и т.д.), которые в любой момент могут заиграть новыми красками, а и «потолки» сильно раздражают. Да и не может понравится фактическое обесценение накопленных активов (в т.ч. за счет 15%-ой инфляции).

Но, возвращаясь к оценкам Bloomberg, в общем-то можно сказать, что ОПЕК+ достаточно эффективно учится корректировать предложение для компенсации эффектов спроса. Есть в статье и еще один забавный график, где оценивается при каких ценах на нефть какая будет инфляция в США на конец 2024 года ($75 – 2%, $120 – 4%) и какая цена должна быть для балансировки бюджетов добывающих стран. Здесь любимая забава аналитиков – а кто сказал, что бюджет должен балансироваться в ноль? Почему например за базу не брать Маастрихтский параметр – до 3% дефицита, или 1%, или 2%? Bloomberg пишет и о том, что возможно влияние ОПЕК на выборы в США через призму инфляции, но думается здесь правильнее использовать не инфляцию а напрямую цены на бензин, т.к. именно они влияют на рейтинги политиков в США (хотя кто мешает США, кроме них самих, распродать остатки стратегических запасов в крайнем случае?). Но ведь и низкие цены на бензин влияют ... только в другую сторону и демократы перед выборами достаточно бойко распродавали запасы, чтобы снизить негатив...

P.S.: Пишут в Саудовской Аравии снег выпал... )

@truecon

Bloomberg рассуждает на тему ухода Саудовской Аравии из периметра влияния США, но безусловно под своим углом взора, забывая о том, что после сланцевой революции США перестала быть для СА важным импортером, т.е. взаимозависимость существенно снизилась. Импорт нефти сократился втрое и не превышает 0.5 мб/д, а из стран ОПЕК сокращение в 5-6 раз до ~1 мб/д. В этом плане уровень экономического взаимодействия с США сведен до минимума и экономическое влияние истончилось.

Стратегически, развитые страны приняли «зеленую повестку», что означает агрессивные триллионные инвестиции в отказ от продукции ОПЕК, как это не забавно, в т.ч. за счет свободных капиталов ОПЕК, Вряд ли Саудовской Аравии и странам ОПЕК это все комфортно, тем более, что периодически в той же США появляются законодательные инициативы, направленные на то, чтобы поставить под риск экспроприации накопленные активы (JASTA, NOPEC и т.д.), которые в любой момент могут заиграть новыми красками, а и «потолки» сильно раздражают. Да и не может понравится фактическое обесценение накопленных активов (в т.ч. за счет 15%-ой инфляции).

Но, возвращаясь к оценкам Bloomberg, в общем-то можно сказать, что ОПЕК+ достаточно эффективно учится корректировать предложение для компенсации эффектов спроса. Есть в статье и еще один забавный график, где оценивается при каких ценах на нефть какая будет инфляция в США на конец 2024 года ($75 – 2%, $120 – 4%) и какая цена должна быть для балансировки бюджетов добывающих стран. Здесь любимая забава аналитиков – а кто сказал, что бюджет должен балансироваться в ноль? Почему например за базу не брать Маастрихтский параметр – до 3% дефицита, или 1%, или 2%? Bloomberg пишет и о том, что возможно влияние ОПЕК на выборы в США через призму инфляции, но думается здесь правильнее использовать не инфляцию а напрямую цены на бензин, т.к. именно они влияют на рейтинги политиков в США (хотя кто мешает США, кроме них самих, распродать остатки стратегических запасов в крайнем случае?). Но ведь и низкие цены на бензин влияют ... только в другую сторону и демократы перед выборами достаточно бойко распродавали запасы, чтобы снизить негатив...

P.S.: Пишут в Саудовской Аравии снег выпал... )

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Минфин США: почти все потратили

ФРС на неделе ничего активно не продавала с баланса, но баланс сокращался: по РЕПО с ЦБ вернулось еще $10 млрд (осталось $30 млрд), банки вернули $9 млрд (осталось $139 млрд), FDIC вернула 2 млрд (осталось $173 млрд) – возвращает за счет трансфертов от Минфина США. Банки возвращают достаточно дорогую ликвидность очень неторопливо, что говорит о сохранении напряженности, но все же возвращают.

Минфин США нарастил расходы со своих счетов в ФРС и потратил еще $54.1 млрд за неделю, на счетах в ФРС у Йеллен осталось всего $86.6 млрд на 12 апреля, за 4 недели $191 млрд свежих долларов из бюджета США упало в финсистему. Это не значит, конечно, что у «мадам» закончились ресурсы: есть еще возможность занять около $300 млрд («чрезвычайные меры») и ожидаемые апрельские налоги. Ждемс сколько...

Несмотря на такую щедрость Минфина США, остатки на депозитах банков в ФРС сократились на $33.8 млрд, т.к. все ушло в обратные РЕПО с ФРС (+$77.3 млрд) объем которого вырос до рекорда $2.68 трлн. Американцы продолжали выводить деньги (с депозитов) в фонды денежного рынка (MMF), которые приросли еще на $30 млрд за неделю до $5.28 трлн, а т.к. MMF деньги деть некуда – они их в основном заносят в обратное РЕПО с ФРС, т.е. выводят из оборота. Снова обвалилась доходность месячных векселей казначейства, при ставке по федфондам 4.83%, SOFR 4.8%, месячные векселя Казначейства дают 4%, по сути это означает жесткий дефицит таких инструментов на рынке.

Доверие к банкам не восстановилось и часть участников рынка предпочитает размещать деньги не в банках. В этой части самое интересное в ближайшие две недели будет в том сколько Йеллен удастся собрать налогов – это может создать напряженность с ликвидностью у части банков, учитывая продолжающийся отток средств в MMF.

@truecon

Минфин США: почти все потратили

ФРС на неделе ничего активно не продавала с баланса, но баланс сокращался: по РЕПО с ЦБ вернулось еще $10 млрд (осталось $30 млрд), банки вернули $9 млрд (осталось $139 млрд), FDIC вернула 2 млрд (осталось $173 млрд) – возвращает за счет трансфертов от Минфина США. Банки возвращают достаточно дорогую ликвидность очень неторопливо, что говорит о сохранении напряженности, но все же возвращают.

Минфин США нарастил расходы со своих счетов в ФРС и потратил еще $54.1 млрд за неделю, на счетах в ФРС у Йеллен осталось всего $86.6 млрд на 12 апреля, за 4 недели $191 млрд свежих долларов из бюджета США упало в финсистему. Это не значит, конечно, что у «мадам» закончились ресурсы: есть еще возможность занять около $300 млрд («чрезвычайные меры») и ожидаемые апрельские налоги. Ждемс сколько...

Несмотря на такую щедрость Минфина США, остатки на депозитах банков в ФРС сократились на $33.8 млрд, т.к. все ушло в обратные РЕПО с ФРС (+$77.3 млрд) объем которого вырос до рекорда $2.68 трлн. Американцы продолжали выводить деньги (с депозитов) в фонды денежного рынка (MMF), которые приросли еще на $30 млрд за неделю до $5.28 трлн, а т.к. MMF деньги деть некуда – они их в основном заносят в обратное РЕПО с ФРС, т.е. выводят из оборота. Снова обвалилась доходность месячных векселей казначейства, при ставке по федфондам 4.83%, SOFR 4.8%, месячные векселя Казначейства дают 4%, по сути это означает жесткий дефицит таких инструментов на рынке.

Доверие к банкам не восстановилось и часть участников рынка предпочитает размещать деньги не в банках. В этой части самое интересное в ближайшие две недели будет в том сколько Йеллен удастся собрать налогов – это может создать напряженность с ликвидностью у части банков, учитывая продолжающийся отток средств в MMF.

@truecon

{kind=link}