#Мир #США #долг #банки #Кризис

Письмена Даймона

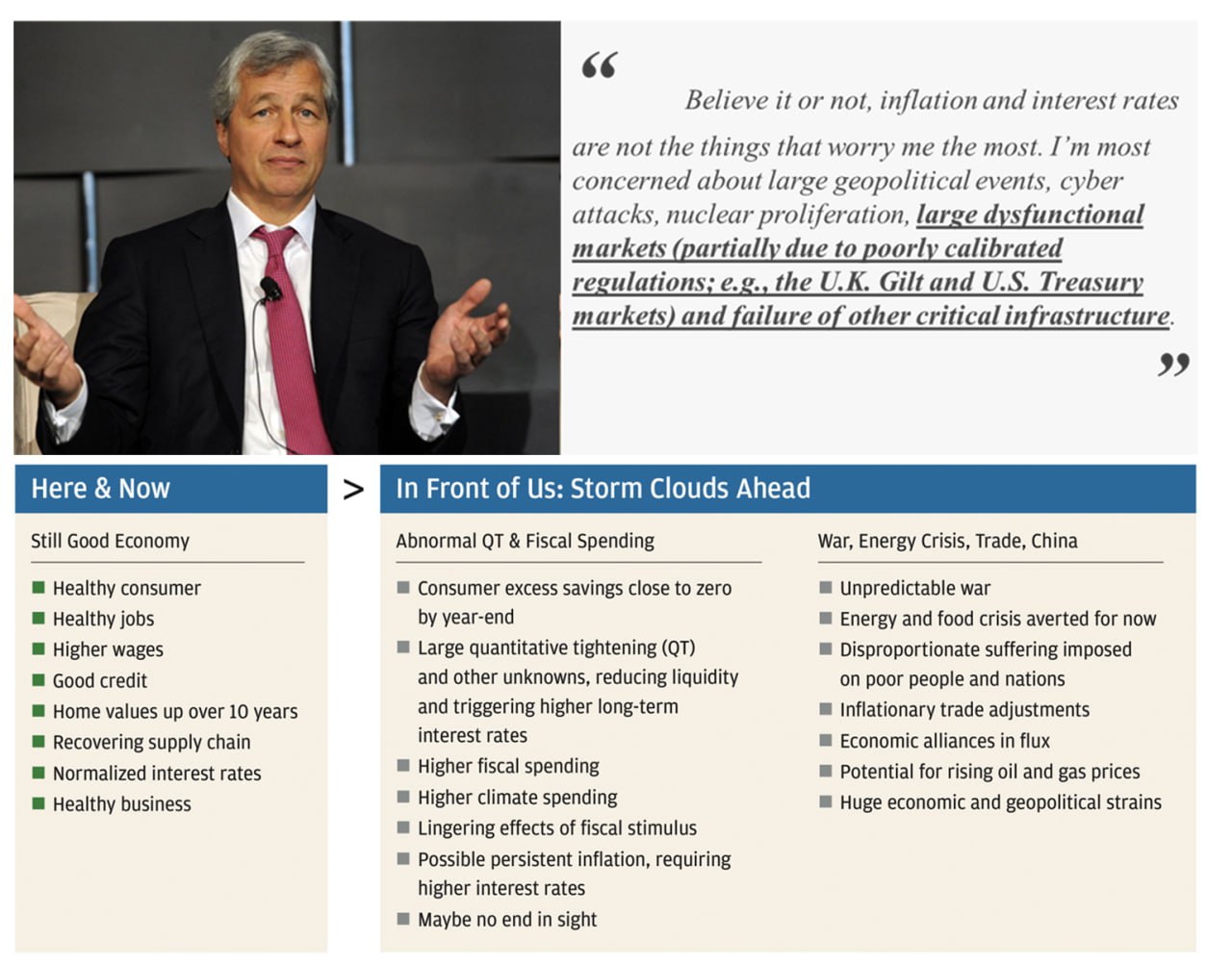

Глава JPMorgan Джейми Даймон опубликовал ежегодное письмо акционерам, среди основных своих беспокойств глава JPMorgan выделил дисфункцию рынков госдолга Великобритании и США. Реальность в том, что если бюджеты десятилетиями выкупают риски (и все кризисы) на свой баланс – качество их балансов обречено деградировать.... и оно уже деградировало.

Ну и просто некоторые цитаты:

✔️ «Америка остается разделенной внутри своих границ, и ее роль глобального лидера подвергается сомнению за ее пределами»;

✔️ «Мы также должны быть готовы к новому и неопределенному будущему…»;

✔️ «Это может быть коренным изменением, происходящим раз в поколение… в данном случае я считаю, что это действительно так.»;

✔️ «.. мы, возможно, переходим от добродетельного круга к порочному кругу»;

✔️ «...цепочки поставок необходимо реструктурировать... одними из основных бенефициаров будут Бразилия, Канада, Мексика и дружественные страны ЮВА»;

✔️ «…вы просто не можете иметь такой уровень расходов [бюджета] и говорить, что это не инфляционный фактор» … [дефицитам бюджетов] «не видно конца»;

✔️ «...меня раздражает посредственность и бюрократия огромного административного государства...»;

✔️ «...Переход к «зеленой» экономике в конечном итоге потребует капиталовложений в размере 4 триллионов долларов в год»;

✔️ «…к концу этого или началу следующего года потребители потратят большую часть своих оставшихся избыточных сбережений…»;

✔️ «период количественного смягчения также привел к необычайной ликвидности … что, несомненно, привело к росту цен во многих классах инвестиций…»;

✔️ «…нынешний [банковский] кризис еще не закончился, и даже когда он будет позади, его последствия будут ощущаться еще долгие годы…»;

✔️ «…некоторые банки инвестировали большую часть этих избыточных депозитов в «безопасные» казначейские облигации, стоимость которых, конечно же, упала…»;

P.S.: Риторика противостояния сквозит достаточно явно.

@truecon

Письмена Даймона

Глава JPMorgan Джейми Даймон опубликовал ежегодное письмо акционерам, среди основных своих беспокойств глава JPMorgan выделил дисфункцию рынков госдолга Великобритании и США. Реальность в том, что если бюджеты десятилетиями выкупают риски (и все кризисы) на свой баланс – качество их балансов обречено деградировать.... и оно уже деградировало.

Ну и просто некоторые цитаты:

✔️ «Америка остается разделенной внутри своих границ, и ее роль глобального лидера подвергается сомнению за ее пределами»;

✔️ «Мы также должны быть готовы к новому и неопределенному будущему…»;

✔️ «Это может быть коренным изменением, происходящим раз в поколение… в данном случае я считаю, что это действительно так.»;

✔️ «.. мы, возможно, переходим от добродетельного круга к порочному кругу»;

✔️ «...цепочки поставок необходимо реструктурировать... одними из основных бенефициаров будут Бразилия, Канада, Мексика и дружественные страны ЮВА»;

✔️ «…вы просто не можете иметь такой уровень расходов [бюджета] и говорить, что это не инфляционный фактор» … [дефицитам бюджетов] «не видно конца»;

✔️ «...меня раздражает посредственность и бюрократия огромного административного государства...»;

✔️ «...Переход к «зеленой» экономике в конечном итоге потребует капиталовложений в размере 4 триллионов долларов в год»;

✔️ «…к концу этого или началу следующего года потребители потратят большую часть своих оставшихся избыточных сбережений…»;

✔️ «период количественного смягчения также привел к необычайной ликвидности … что, несомненно, привело к росту цен во многих классах инвестиций…»;

✔️ «…нынешний [банковский] кризис еще не закончился, и даже когда он будет позади, его последствия будут ощущаться еще долгие годы…»;

✔️ «…некоторые банки инвестировали большую часть этих избыточных депозитов в «безопасные» казначейские облигации, стоимость которых, конечно же, упала…»;

P.S.: Риторика противостояния сквозит достаточно явно.

@truecon

{kind=link}

#МВФ #Мир #экономика

МВФ продолжает смотреть на ситуацию достаточно оптимистично, хотя и понизил прогноз по росту мирового ВВП, но чуть-чуть на 0.1 п.п. вниз до 2.8% в 2023 году и 3.0% в 2024 году. Экономик США в текущем году вырастет на 1.6%, еврозоны – на 0.8%, Китая – на 5.2%. Прогноз по росту экономики России пересмотрен с 0.3% до 0.7%.

Инфляция окажется выше прогноза и составил 7%, в развитых страна выше на 0.1 п.п. и составит 4.7%, в развивающихся 8.6% на 0.5 п.п. выше.

Так что цикл повышения ставок серьезных проблем не создаст – просто замедлимся на годик-другой…

@truecon

МВФ продолжает смотреть на ситуацию достаточно оптимистично, хотя и понизил прогноз по росту мирового ВВП, но чуть-чуть на 0.1 п.п. вниз до 2.8% в 2023 году и 3.0% в 2024 году. Экономик США в текущем году вырастет на 1.6%, еврозоны – на 0.8%, Китая – на 5.2%. Прогноз по росту экономики России пересмотрен с 0.3% до 0.7%.

Инфляция окажется выше прогноза и составил 7%, в развитых страна выше на 0.1 п.п. и составит 4.7%, в развивающихся 8.6% на 0.5 п.п. выше.

Так что цикл повышения ставок серьезных проблем не создаст – просто замедлимся на годик-другой…

@truecon

#мир #Кризис #экономика

Глава Банка международных расчетов выдал большую статью "Monetary and fiscal policies as anchors of trust and stability", где фактически указал, что политики и ЦБ заигрались с тестированием пределов возможного в своем стремлении поддержки экономик. Ясно, что политическая поддержка была слишком большой, слишком широкой и слишком долговременной. Это привело к необычайно сложной ситуации и напоминает о том, что экономические системы могут "казаться" стабильными до тех пор, пока "внезапно" эта стабильность не исчезнет.

По его мнению рост госдолга в сочетании с длительным периодом низких ставок стали "первопричиной" неурядиц в финансовом секторе США и Великобритании.

Для стабилизации придется" сохранять на более высоком уровне и дольше, чем предполагалось ранее". Это будет создавать проблемы для бюджетов, потому ЦБ могут столкнуться с политическим давлением... но фискальную власти должны проводить сдержанную политику, чтобы помочь ЦБ - это позволит обеспечить долгосрочную стабильность ...

Не поздновато ли?

@truecon

Глава Банка международных расчетов выдал большую статью "Monetary and fiscal policies as anchors of trust and stability", где фактически указал, что политики и ЦБ заигрались с тестированием пределов возможного в своем стремлении поддержки экономик. Ясно, что политическая поддержка была слишком большой, слишком широкой и слишком долговременной. Это привело к необычайно сложной ситуации и напоминает о том, что экономические системы могут "казаться" стабильными до тех пор, пока "внезапно" эта стабильность не исчезнет.

По его мнению рост госдолга в сочетании с длительным периодом низких ставок стали "первопричиной" неурядиц в финансовом секторе США и Великобритании.

Для стабилизации придется" сохранять на более высоком уровне и дольше, чем предполагалось ранее". Это будет создавать проблемы для бюджетов, потому ЦБ могут столкнуться с политическим давлением... но фискальную власти должны проводить сдержанную политику, чтобы помочь ЦБ - это позволит обеспечить долгосрочную стабильность ...

Не поздновато ли?

@truecon

{kind=link}

#недвижимость #Мир

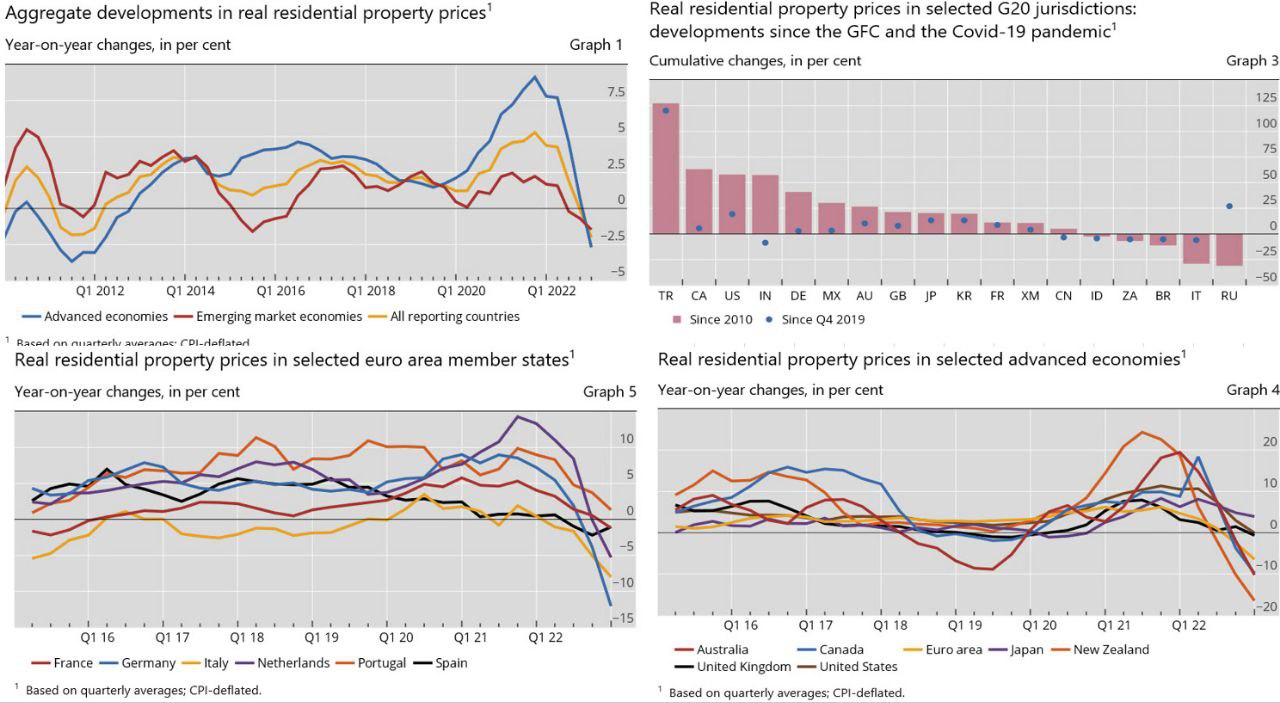

«Глобальный метр» ушел в минус

Банк международных расчетов опубликовал данные по рынкам жилья в мире - глобальный «метр» не смог догнать инфляцию в 2022 году. На фоне роста ставок, впервые за 12 лет, синхронно упал и в развитых и в развивающихся странах на 2% г/г в реальном выражении. В развивающихся странах падение 2.7% г/г, в развитых падение на 1.5% г/г.

По падению реальных цен с 2010 года лидерами стали Россия (-31%) и Италия (-29%), но это скорее из-за перегретых цен в 2010-е, с 4 квартала 2019 года российские цены показали сильный рост в реальном выражении (+27%). Зато турецкие цены летят, что понятно на фоне мощной инфляции и ряда других факторов.

Из развитых стран самое сильное падение реальных цен у Новой Зеландии (-16.5% г/г), Германии (12.1% г/г), Австралии (-10.2% г/г) и Канады (-9.8% г/г). Причем во всех этих странах цены упали и в реальном и в номинальном выражении за последний год. Но в большинстве стран они все еще выше доковидных уровней 4 квартала 2019 года.

Учитывая то, что реальные ставки будут выше, чем в последнее десятилетие (пока выше) во многих странах – 2022 годом все не ограничится…

@truecon

«Глобальный метр» ушел в минус

Банк международных расчетов опубликовал данные по рынкам жилья в мире - глобальный «метр» не смог догнать инфляцию в 2022 году. На фоне роста ставок, впервые за 12 лет, синхронно упал и в развитых и в развивающихся странах на 2% г/г в реальном выражении. В развивающихся странах падение 2.7% г/г, в развитых падение на 1.5% г/г.

По падению реальных цен с 2010 года лидерами стали Россия (-31%) и Италия (-29%), но это скорее из-за перегретых цен в 2010-е, с 4 квартала 2019 года российские цены показали сильный рост в реальном выражении (+27%). Зато турецкие цены летят, что понятно на фоне мощной инфляции и ряда других факторов.

Из развитых стран самое сильное падение реальных цен у Новой Зеландии (-16.5% г/г), Германии (12.1% г/г), Австралии (-10.2% г/г) и Канады (-9.8% г/г). Причем во всех этих странах цены упали и в реальном и в номинальном выражении за последний год. Но в большинстве стран они все еще выше доковидных уровней 4 квартала 2019 года.

Учитывая то, что реальные ставки будут выше, чем в последнее десятилетие (пока выше) во многих странах – 2022 годом все не ограничится…

@truecon

{kind=link}

#мир #МВФ #экономика

МВФ, как обычно достаточно оптимистично смотрит на ситуацию в экономике, рост мировой экономики составит в 2023 году 3% и в 2024 году тоже 3%.

Единственная крупная экономика, которая столкнется с рецессией по мнению МВФ - это немецкая экономик: -0.3% в 2023 году, но зато она вырастет на 1.3% в 2024 году. А вот в Британии МВФ рецессию не нашел. Но зато прогноз по мировой торговле понижен. Есть все шансы в осеннем прогнозе увидеть пересмотр вниз.

Зато по инфляции прогноз 6.8%, по развитым странам на 2023 год 4.7% - без изменений, но в 2024 году к цели вернуться не удастся (2.8%), по развивающимся 8.3% в 2023 году и 6.8% в 2024 году.

@truecon

МВФ, как обычно достаточно оптимистично смотрит на ситуацию в экономике, рост мировой экономики составит в 2023 году 3% и в 2024 году тоже 3%.

Единственная крупная экономика, которая столкнется с рецессией по мнению МВФ - это немецкая экономик: -0.3% в 2023 году, но зато она вырастет на 1.3% в 2024 году. А вот в Британии МВФ рецессию не нашел. Но зато прогноз по мировой торговле понижен. Есть все шансы в осеннем прогнозе увидеть пересмотр вниз.

Зато по инфляции прогноз 6.8%, по развитым странам на 2023 год 4.7% - без изменений, но в 2024 году к цели вернуться не удастся (2.8%), по развивающимся 8.3% в 2023 году и 6.8% в 2024 году.

@truecon

#ставки #экономика #Мир #Кризис

В июле средневзвешенная ставка основных ЦБ развиты стран добралась до максимума за последние пару десятилетий, немного превысив максимумы 2000 и 2007 годов и составив 4.26% - существенно выше эта система не потянет (если долги переоденутся по текущим безрисковым ставкам – проценты на обслуживание их достигнут ~$5.9 трлн, что даже относительно ВВП будет рекордом).

Причем фактическая средняя за 12 месяцев реальная процентная ставка пока так и не выбралась на положительную территорию, хотя в США и Канаде она стала положительной.

Ну, а пока все будут ждать Пауэлла и Лагард на симпозиуме в Джексон Хоул, хотя при Джероме это мероприятие сильно поблекло ...

@truecon

В июле средневзвешенная ставка основных ЦБ развиты стран добралась до максимума за последние пару десятилетий, немного превысив максимумы 2000 и 2007 годов и составив 4.26% - существенно выше эта система не потянет (если долги переоденутся по текущим безрисковым ставкам – проценты на обслуживание их достигнут ~$5.9 трлн, что даже относительно ВВП будет рекордом).

Причем фактическая средняя за 12 месяцев реальная процентная ставка пока так и не выбралась на положительную территорию, хотя в США и Канаде она стала положительной.

Ну, а пока все будут ждать Пауэлла и Лагард на симпозиуме в Джексон Хоул, хотя при Джероме это мероприятие сильно поблекло ...

@truecon

#Мир #МВФ #экономика #инфляция

МВФ выпустил очередное обновление прогноза по мировой экономике…

✔️ Рост в 2023 году ожидается на прежнем уровне 3%, прогноз на 2024 год немного понижен до 2.9% в основном из-за ЕС и Китая, зато повышен по США;

✔️ Прогнозы по росту мировой торговле прилично понижены до 0.9% в 2023 году, но все еще оптимистичны на 2024 год (3.5%);

✔️ Прогноз по инфляции в мире повышен на 0.1 п.п до 6.9% в 2023 году и более резко повышен на 0.6 п.п до 5.8% в 2024 году.

Торговли будет поменьше, инфляции – побольше, ставки повыше, но на рост ничего особо влиять не будет... как всегда с оптимизмом.

P.S.: Прогноз по росту ВВП РФ повышен до 2.2% на 2023 год, но понижен до 1.1% на 2024 год.

@truecon

МВФ выпустил очередное обновление прогноза по мировой экономике…

✔️ Рост в 2023 году ожидается на прежнем уровне 3%, прогноз на 2024 год немного понижен до 2.9% в основном из-за ЕС и Китая, зато повышен по США;

✔️ Прогнозы по росту мировой торговле прилично понижены до 0.9% в 2023 году, но все еще оптимистичны на 2024 год (3.5%);

✔️ Прогноз по инфляции в мире повышен на 0.1 п.п до 6.9% в 2023 году и более резко повышен на 0.6 п.п до 5.8% в 2024 году.

Торговли будет поменьше, инфляции – побольше, ставки повыше, но на рост ничего особо влиять не будет... как всегда с оптимизмом.

P.S.: Прогноз по росту ВВП РФ повышен до 2.2% на 2023 год, но понижен до 1.1% на 2024 год.

@truecon

#мир #МВФ #США #ставки #долг #Кризис

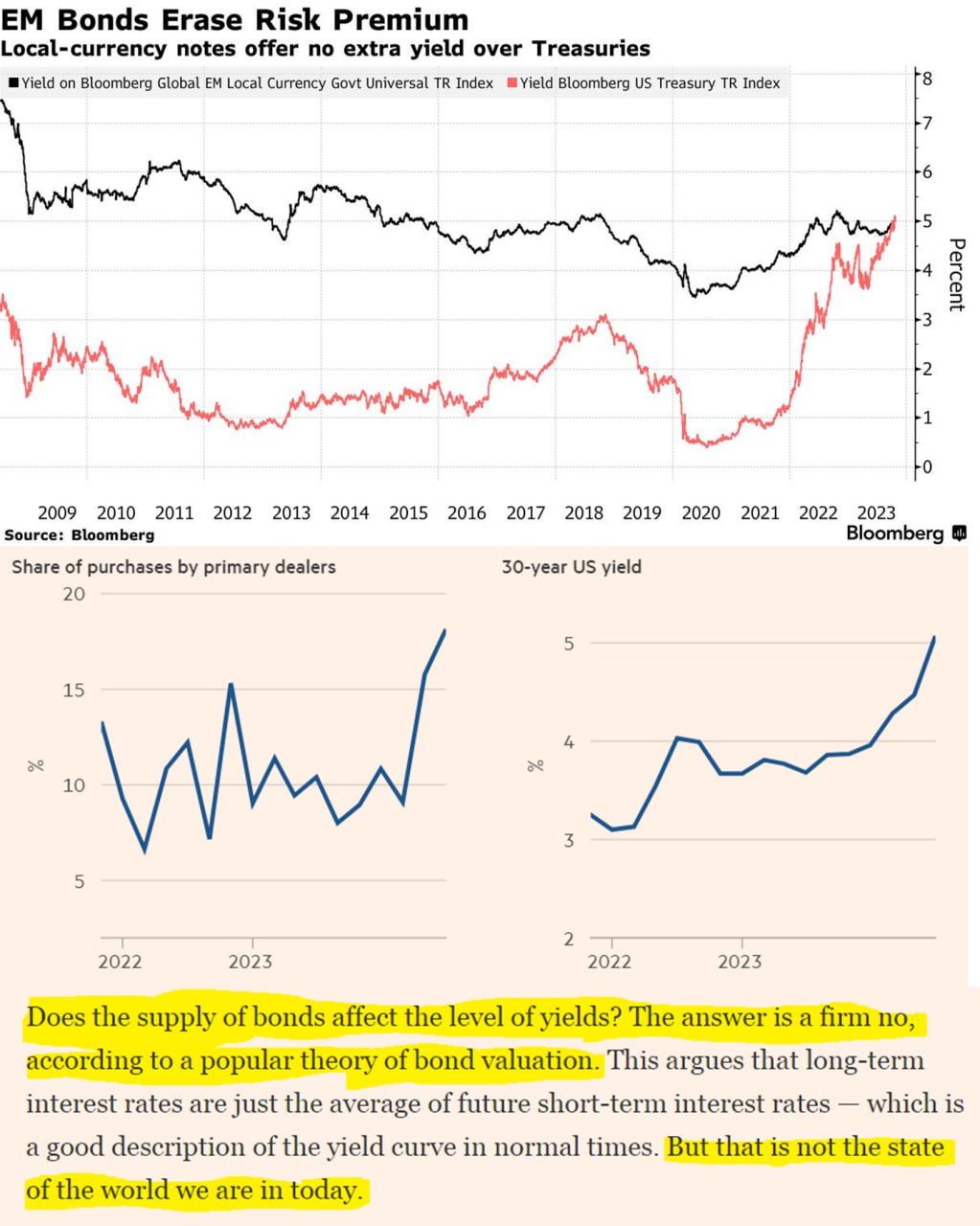

« But that is not the state of the world we are in today » ....

Год-полтора назад, когда развитые страны начали активно повышать ставки МВФ с «болью в голосе» рассказывал о грядущих проблемах для развивающихся экономик (EM), обусловленных ростом ставок в развитых странах (DM). В реальности уже достаточно долго основные перетоки капитала шли между DM, до EM они не особо доходили. Проблемные EM тоже, конечно, есть с дефицитами и зависимостью от притока капитала... но все же инерционное мышление «EM упадут» уже не вполне релевантно ситуации, у большинства есть не только долги, но и резервы.

Совсем недавно все дружно откидывали такую ситуацию на развитых рынках, как обвал гособлигаций на фоне непомерных госзаимствований Йеллен и Ко – рынок все съест, сколько ни занимай... а падение госбумаг – это ожидание более высоких ставок на фоне повышенной инфляции. Рынок-то, конечно, съест, но с нюансом – цена вопроса будет другой. Мимолетное премьерство безбашенной Лиз Трасс и обвал рынка госдолга Великобритании никого ничему не научил ... ну правильно «нас ведь это не касается - это другое» (хотя чем отличаются пара сотен миллиардов у Лиз от пары триллионов у Джанет?). Но в последнее время все деловые СМИ вдруг начали замечать - «неладно что-то в Датском королевстве», спроса на такие непомерные аппетиты нет без ФРС и Ко, вернее есть, но все дороже и дороже ... например FT:

«Does the supply of bonds affect the level of yields? The answer is a firm no, according to a popular theory of bond valuation. ... But that is not the state of the world we are in today.» - неужели?

Блумберг вдруг заметил «маловероятную аномалию» - премия в доходности облигаций EM в нацвалютах к гособлигациям США обнулилась и инвесторы теперь не получают премий от инвестиций в «более рискованные страны». Конечно, это не потому, что изменилась конфигурация рисков, просто «аномалия». Мир вообще стал аномальным на самом деле... сближается не только стоимость долга EM/DM, но и волатильность валют, и уровни инфляции в EM и DM, да и спреды корпоративного и госдолга долга как-то до сих пор не особо росли – тоже «аномалия». А может это просто потому, что, как недавно метко сказал Глава JPM Д. Даймон « …Мы тратим деньги, как пьяные матросы …»? (с). Нет ... все же аномалия.

P.S.: У ЕМ тоже будут проблемы, конечно, но не стоит их преувеличивать ... да и High Yield тоже еще прилетит.

@truecon

« But that is not the state of the world we are in today » ....

Год-полтора назад, когда развитые страны начали активно повышать ставки МВФ с «болью в голосе» рассказывал о грядущих проблемах для развивающихся экономик (EM), обусловленных ростом ставок в развитых странах (DM). В реальности уже достаточно долго основные перетоки капитала шли между DM, до EM они не особо доходили. Проблемные EM тоже, конечно, есть с дефицитами и зависимостью от притока капитала... но все же инерционное мышление «EM упадут» уже не вполне релевантно ситуации, у большинства есть не только долги, но и резервы.

Совсем недавно все дружно откидывали такую ситуацию на развитых рынках, как обвал гособлигаций на фоне непомерных госзаимствований Йеллен и Ко – рынок все съест, сколько ни занимай... а падение госбумаг – это ожидание более высоких ставок на фоне повышенной инфляции. Рынок-то, конечно, съест, но с нюансом – цена вопроса будет другой. Мимолетное премьерство безбашенной Лиз Трасс и обвал рынка госдолга Великобритании никого ничему не научил ... ну правильно «нас ведь это не касается - это другое» (хотя чем отличаются пара сотен миллиардов у Лиз от пары триллионов у Джанет?). Но в последнее время все деловые СМИ вдруг начали замечать - «неладно что-то в Датском королевстве», спроса на такие непомерные аппетиты нет без ФРС и Ко, вернее есть, но все дороже и дороже ... например FT:

«Does the supply of bonds affect the level of yields? The answer is a firm no, according to a popular theory of bond valuation. ... But that is not the state of the world we are in today.» - неужели?

Блумберг вдруг заметил «маловероятную аномалию» - премия в доходности облигаций EM в нацвалютах к гособлигациям США обнулилась и инвесторы теперь не получают премий от инвестиций в «более рискованные страны». Конечно, это не потому, что изменилась конфигурация рисков, просто «аномалия». Мир вообще стал аномальным на самом деле... сближается не только стоимость долга EM/DM, но и волатильность валют, и уровни инфляции в EM и DM, да и спреды корпоративного и госдолга долга как-то до сих пор не особо росли – тоже «аномалия». А может это просто потому, что, как недавно метко сказал Глава JPM Д. Даймон « …Мы тратим деньги, как пьяные матросы …»? (с). Нет ... все же аномалия.

P.S.: У ЕМ тоже будут проблемы, конечно, но не стоит их преувеличивать ... да и High Yield тоже еще прилетит.

@truecon

{kind=link}

#ставки #экономика #Мир #Кризис

Учитывая, что все основные ЦБ уже встали на тормоз и повышать боятся, самое время посмотреть на фактические ставки...

В октябре средневзвешенная по объему выпущенного долга ставка основных ЦБ развиты стран стабилизировалась на уровне 4.3% - это выше пиков 2000 года и 2008 года, когда она была ниже 4.2%. При этом, среднегодовая реальная ставка основных ЦБ развитых стран пока только начинает выходить в положительную зону, в отличие от периодов 2000 и 2008 года, когда она была к этому моменту на уровнях близких к 2%. Фактически пока повышение ставок еще не транслировалось в реальное ужесточение условий, или транслировалось лишь ограничено.

Но центробанкам уже стало страшновато, но понять их можно, т.к. при текущей долговой нагрузке потенциальные расходы на обслуживание вырастут крайне агрессивно и далеко не все такое потянут.

@truecon

Учитывая, что все основные ЦБ уже встали на тормоз и повышать боятся, самое время посмотреть на фактические ставки...

В октябре средневзвешенная по объему выпущенного долга ставка основных ЦБ развиты стран стабилизировалась на уровне 4.3% - это выше пиков 2000 года и 2008 года, когда она была ниже 4.2%. При этом, среднегодовая реальная ставка основных ЦБ развитых стран пока только начинает выходить в положительную зону, в отличие от периодов 2000 и 2008 года, когда она была к этому моменту на уровнях близких к 2%. Фактически пока повышение ставок еще не транслировалось в реальное ужесточение условий, или транслировалось лишь ограничено.

Но центробанкам уже стало страшновато, но понять их можно, т.к. при текущей долговой нагрузке потенциальные расходы на обслуживание вырастут крайне агрессивно и далеко не все такое потянут.

@truecon

#еврозона #ЕЦБ #мир

Мадам Лагард сегодня в ударе

3D (деглобализация, декарбонизация, демография) становятся все боле актуальными для Европы:

✔️ Все больше признаков распада мировой экономики на конкурирующие блоки;

✔️ Приближаемся к демографическому перелому - с 2025 года численность трудоспособного населения, похоже, начнет сокращаться ;

✔️ Последствия климатических катастроф растут с каждым годом;

Решение проблем потребует усилий целого поколения и масштабных инвестиций: только на энергопереход и цифровизацию нужно €0.75 трлн в год. [на весь круг проблем €1 трлн по минимуму]. Но у правительств денег нет - много долгов, потому надо создать единый рынок капитала, чтобы все это профинансировать. Так что нужно сплотиться. Но так как подход "снизу-вверх" работает так себе, то, по мнению Лагард, пришло время "Kantian shift" ... перейти от подхода "снизу вверх" к подходу "сверху вниз".

Пример глава ЕЦБ нашла неплохой - бурное развитие железных дорог в США, забыв правда вспомнить, что во многом именно они стали причиной биржевых крахов 1873 и 1893 годов.

Хотя понятно, что это лишь очередная попытка подхода к тому, чтобы как-то консолидировать финансовый рынок еврозоны... проблема в том, что без интеграции госфинансов это вряд ли получится сделать... а с этим вечные проблемы. Поэтому по мнению Лагард нужно создать "euroSEC" ...

@truecon

Мадам Лагард сегодня в ударе

3D (деглобализация, декарбонизация, демография) становятся все боле актуальными для Европы:

✔️ Все больше признаков распада мировой экономики на конкурирующие блоки;

✔️ Приближаемся к демографическому перелому - с 2025 года численность трудоспособного населения, похоже, начнет сокращаться ;

✔️ Последствия климатических катастроф растут с каждым годом;

Решение проблем потребует усилий целого поколения и масштабных инвестиций: только на энергопереход и цифровизацию нужно €0.75 трлн в год. [на весь круг проблем €1 трлн по минимуму]. Но у правительств денег нет - много долгов, потому надо создать единый рынок капитала, чтобы все это профинансировать. Так что нужно сплотиться. Но так как подход "снизу-вверх" работает так себе, то, по мнению Лагард, пришло время "Kantian shift" ... перейти от подхода "снизу вверх" к подходу "сверху вниз".

Пример глава ЕЦБ нашла неплохой - бурное развитие железных дорог в США, забыв правда вспомнить, что во многом именно они стали причиной биржевых крахов 1873 и 1893 годов.

Хотя понятно, что это лишь очередная попытка подхода к тому, чтобы как-то консолидировать финансовый рынок еврозоны... проблема в том, что без интеграции госфинансов это вряд ли получится сделать... а с этим вечные проблемы. Поэтому по мнению Лагард нужно создать "euroSEC" ...

@truecon

European Central Bank

A Kantian shift for the capital markets union

The European Central Bank (ECB) is the central bank of the European Union countries which have adopted the euro. Our main task is to maintain price stability in the euro area and so preserve the purchasing power of the single currency.

#ставки #экономика #Мир #Кризис

В целом уже понятно, что все основные ЦБ завершили в основном повышение ставок, в итоге опять остановились близко к прошлым пикам.

Средневзвешенная по объему выпущенного долга ставка основных ЦБ развитых стран вышла на уровень ~4.4% – это чуть выше пиков 2000 и 2008 годов. Главное отличие от прошлых циклов в том, что средняя за год реальная ставка только-только вышла в плюс в отличие от периодов 2000 и 2008 года, когда она была к этому моменту на уровнях близких к 2%. Правда и долговая нагрузка сейчас существенно выше. Пока повышение ставок лишь ограниченно транслировалось в реальное ужесточение условий – это означает, что основные эффекты еще впереди...

@truecon

В целом уже понятно, что все основные ЦБ завершили в основном повышение ставок, в итоге опять остановились близко к прошлым пикам.

Средневзвешенная по объему выпущенного долга ставка основных ЦБ развитых стран вышла на уровень ~4.4% – это чуть выше пиков 2000 и 2008 годов. Главное отличие от прошлых циклов в том, что средняя за год реальная ставка только-только вышла в плюс в отличие от периодов 2000 и 2008 года, когда она была к этому моменту на уровнях близких к 2%. Правда и долговая нагрузка сейчас существенно выше. Пока повышение ставок лишь ограниченно транслировалось в реальное ужесточение условий – это означает, что основные эффекты еще впереди...

@truecon

#экспорт #мир #экономика #инфляция

Растущая напряженность на Ближнем Востоке пока явно недооценена рынками ...

Kiel Institute for the World Economy (IFW) опубликовал свои оценки по декабрю и они уже значимы:

✔️ ЕС: падение экспорта -2%, импорта -3.1%;

✔️ США: экспорт -1.5%, импорт -1%;

✔️ Китай пока в плюсе, экспорт +1.3%, импорт +3.1%;

Объем контейнерных перевозок в Красном море -66% относительно ожидаемых объемов. Сокращение мировой торговли на -1.3% в декабре.

Стоимость фрахта, понятно, тоже растет. Окажет ли это в итоге влияние на инфляцию - вопрос скорее риторический, хотя пока и не очень сильное скорее всего, но ситуация в развитии ...

@truecon

Растущая напряженность на Ближнем Востоке пока явно недооценена рынками ...

Kiel Institute for the World Economy (IFW) опубликовал свои оценки по декабрю и они уже значимы:

✔️ ЕС: падение экспорта -2%, импорта -3.1%;

✔️ США: экспорт -1.5%, импорт -1%;

✔️ Китай пока в плюсе, экспорт +1.3%, импорт +3.1%;

Объем контейнерных перевозок в Красном море -66% относительно ожидаемых объемов. Сокращение мировой торговли на -1.3% в декабре.

Стоимость фрахта, понятно, тоже растет. Окажет ли это в итоге влияние на инфляцию - вопрос скорее риторический, хотя пока и не очень сильное скорее всего, но ситуация в развитии ...

@truecon

#мир #экономика #Кризис #рынки

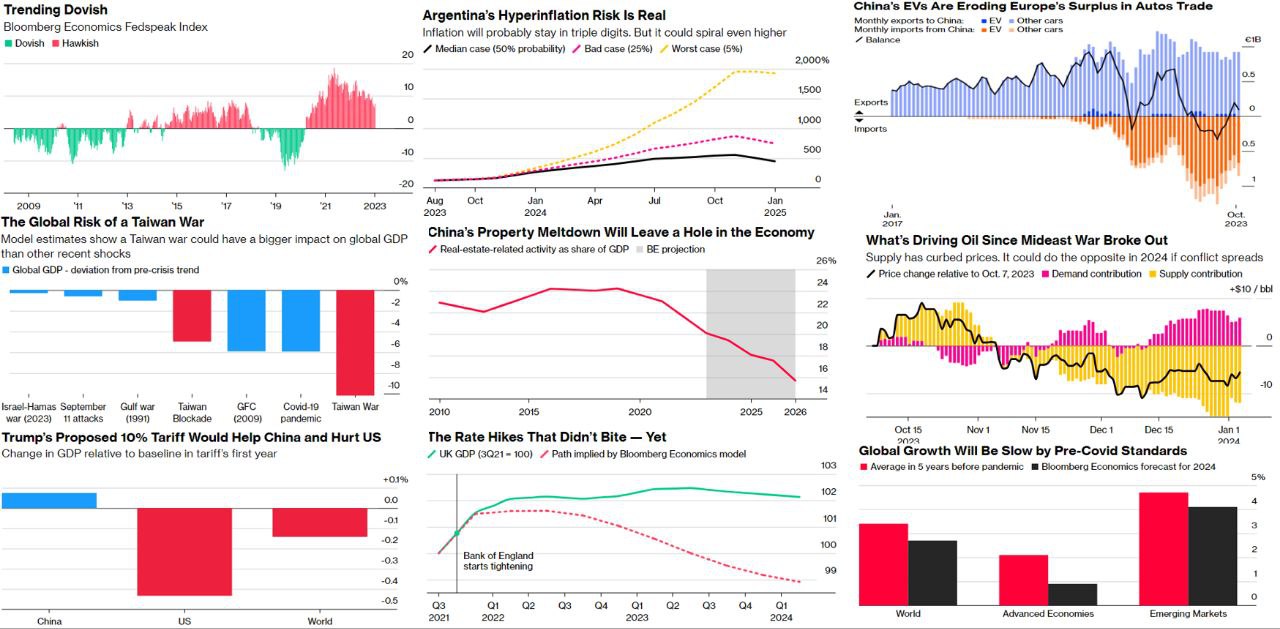

Блумберг оценил основные риски на 2024 год, в общем-то дав достаточно широкую оценку проблем, которых явно потенциально больше, чем позитивных надежд у рынка:

✔️ Ближний Восток на грани … эскалация кризиса может затронуть 1/5 поставок нефти, привести к росту цен на нее до $150 за баррель, падению мирового ВВП на 1 п.п и росту инфляции н 1.2 п.п.

✔️ ФРС может зажечь … в случае кризиса на Ближнем Востоке надежды на смягчение от ФРС не реализуются. Но и без этого при дальнейшем смягчении денежно—кредитных условий инфляция может ускориться и ФРС придется приостановить разворот. Хотя пока текстовые модели Bloomberg показывают «голубиный» тренд в ФРС.

✔️ В Европе похолодало … все модели показывают глубокую рецессию, но пока ее нет – задержалась. Германия уже в рецессии и ничего не мешает тому, чтобы этот спад продлился, особенно при замедлении Китая, который экспортным рынком.

✔️ Китай выглядит неустойчивым … хотя правительство окажет поддержку и экономика вырастет на 4.5%, но если меры не помогут и это спровоцирует кризис как в Японии (1989 г.), или США (2008 г.) может быть и рецессия.

✔️ Япония рискует потерять контроль … в 2024 году Банку Японии предстоит отказ от контроля кривой доходности, но если что-то пойдет не так и керри-трейд резко свернется, $4-триллионный японский каток портфельных инвестиций может хорошо пройтись по трежерис и другим рынкам.

✔️ Украина в переломный момент … проигрыш Украины приведет к тому, что остальные перестанут видеть в США надежного союзника и это приведет к новым конфликтам.

✔️ Выборы, меняющие правила игры на Тайване… открытая эскалация конфликта будет стоить мировой экономике 10% ВВП по оценкам Bloomberg, на даже просто стрессовое развитие процессов может сильно ударить по крупнейшим компаниям, зависящим от Тайваня.

✔️ Выборы в США – матч-реванш Трампа и Байдена … Пока явно лидирует Трамп и обещает ввести 10% пошлины на весь импорт, при введении встречных пошлин экономика СШП потеряет 0.4% ВВП, мировая 0.15% ВВП, а Китай даже выиграет. Мало того, выборы могут быть оспорены, что чревато проблемами для американской демократии.

Но есть и надежды … Нефть может подешеветь и это добавит немного роста мировому ВВП … разворот ставок поддержит рынки развивающихся стран … разворот политик Турции и Аргентины, правда Аргентина сначала получит гиперинфляцию 500-2000%, а вот потом заживут.

P.S.: Даже если риски не сработают рост мировой экономики замедлился в 2024 году до 2.7%, развитые страны 0.9%, развивающиеся подрастут на 4.7%.

@truecon

Блумберг оценил основные риски на 2024 год, в общем-то дав достаточно широкую оценку проблем, которых явно потенциально больше, чем позитивных надежд у рынка:

✔️ Ближний Восток на грани … эскалация кризиса может затронуть 1/5 поставок нефти, привести к росту цен на нее до $150 за баррель, падению мирового ВВП на 1 п.п и росту инфляции н 1.2 п.п.

✔️ ФРС может зажечь … в случае кризиса на Ближнем Востоке надежды на смягчение от ФРС не реализуются. Но и без этого при дальнейшем смягчении денежно—кредитных условий инфляция может ускориться и ФРС придется приостановить разворот. Хотя пока текстовые модели Bloomberg показывают «голубиный» тренд в ФРС.

✔️ В Европе похолодало … все модели показывают глубокую рецессию, но пока ее нет – задержалась. Германия уже в рецессии и ничего не мешает тому, чтобы этот спад продлился, особенно при замедлении Китая, который экспортным рынком.

✔️ Китай выглядит неустойчивым … хотя правительство окажет поддержку и экономика вырастет на 4.5%, но если меры не помогут и это спровоцирует кризис как в Японии (1989 г.), или США (2008 г.) может быть и рецессия.

✔️ Япония рискует потерять контроль … в 2024 году Банку Японии предстоит отказ от контроля кривой доходности, но если что-то пойдет не так и керри-трейд резко свернется, $4-триллионный японский каток портфельных инвестиций может хорошо пройтись по трежерис и другим рынкам.

✔️ Украина в переломный момент … проигрыш Украины приведет к тому, что остальные перестанут видеть в США надежного союзника и это приведет к новым конфликтам.

✔️ Выборы, меняющие правила игры на Тайване… открытая эскалация конфликта будет стоить мировой экономике 10% ВВП по оценкам Bloomberg, на даже просто стрессовое развитие процессов может сильно ударить по крупнейшим компаниям, зависящим от Тайваня.

✔️ Выборы в США – матч-реванш Трампа и Байдена … Пока явно лидирует Трамп и обещает ввести 10% пошлины на весь импорт, при введении встречных пошлин экономика СШП потеряет 0.4% ВВП, мировая 0.15% ВВП, а Китай даже выиграет. Мало того, выборы могут быть оспорены, что чревато проблемами для американской демократии.

Но есть и надежды … Нефть может подешеветь и это добавит немного роста мировому ВВП … разворот ставок поддержит рынки развивающихся стран … разворот политик Турции и Аргентины, правда Аргентина сначала получит гиперинфляцию 500-2000%, а вот потом заживут.

P.S.: Даже если риски не сработают рост мировой экономики замедлился в 2024 году до 2.7%, развитые страны 0.9%, развивающиеся подрастут на 4.7%.

@truecon

{kind=link}

#мир #экономика #инфляция

В последнее время часто поднимается вопрос почему рынки крайне нечувствительны к большинству рисковых событий - ответ думается лежит в области того, что рынок привык к тому, что все проблемы выкупят на свой баланс бюджеты и центральные банки (они и делают это последние лет 15), что позволяет риски игнорировать.

Хотя проблемы с поставками пока некритичны (особенно в период низкого спроса в начале года), но индекс стресса в глобальной цепочке поставок Всемирного банка говорит о растущей напряженности. В перспективе 3-4 месяцев сохранение этой напряженности может сказаться и на инфляции... что, в свою очередь, сделает ЦБ более осторожными в плане перехода к смягчению политики, но это потом ...

P.S.: Прилетело в танкер Трафигуры, нефть подросла

@truecon

В последнее время часто поднимается вопрос почему рынки крайне нечувствительны к большинству рисковых событий - ответ думается лежит в области того, что рынок привык к тому, что все проблемы выкупят на свой баланс бюджеты и центральные банки (они и делают это последние лет 15), что позволяет риски игнорировать.

Хотя проблемы с поставками пока некритичны (особенно в период низкого спроса в начале года), но индекс стресса в глобальной цепочке поставок Всемирного банка говорит о растущей напряженности. В перспективе 3-4 месяцев сохранение этой напряженности может сказаться и на инфляции... что, в свою очередь, сделает ЦБ более осторожными в плане перехода к смягчению политики, но это потом ...

P.S.: Прилетело в танкер Трафигуры, нефть подросла

@truecon

#Мир #fx #доллар #США

Твердо-мягкие …

Индекс доллара относительно валют развитых стран, т.н. «твердых» валют, после 2010 года мало чем отличается по динамике от индекса доллара относительно валют развивающихся стран, а по средней месячной волатильности индекс валют развивающихся стран ниже за последнее десятилетия.

Такие вот забавные изменения, которые уже произошли, но в полной мере не осознаны. Рост цен на такие активы как золото лишь отражение этих процессов... Фундаментально «твердых» валют в реальности особо не осталось, они все стали в той, или иной степени «мягкими».

@truecon

Твердо-мягкие …

Индекс доллара относительно валют развитых стран, т.н. «твердых» валют, после 2010 года мало чем отличается по динамике от индекса доллара относительно валют развивающихся стран, а по средней месячной волатильности индекс валют развивающихся стран ниже за последнее десятилетия.

Такие вот забавные изменения, которые уже произошли, но в полной мере не осознаны. Рост цен на такие активы как золото лишь отражение этих процессов... Фундаментально «твердых» валют в реальности особо не осталось, они все стали в той, или иной степени «мягкими».

@truecon

#ставки #инфляция #мир

Много разговоров про высокие номинальные процентные ставки (4.4%) - они действительно на максимумах в крупнейших экономиках. Но если посмотреть на средние за год фактические реальные ставки - они лишь несколько месяцев на положительной территории (1.2%), что сильно отличает текущую ситуацию от предыдущих циклов. Это, видимо, один из факторов слабой трансмиссии денежно-кредитной политики на фоне агрессивной бюджетной политики и "национализации рисков" финсистемы.

Слабая трансмиссия отражается в том числе в слабой сберегательной активности. Собственно, ставки воздействует через стимулирование сбережений и замедление кредита, что происходит достаточно вяло. Это в том числе означает более длительный период высоких ставок...

@truecon

Много разговоров про высокие номинальные процентные ставки (4.4%) - они действительно на максимумах в крупнейших экономиках. Но если посмотреть на средние за год фактические реальные ставки - они лишь несколько месяцев на положительной территории (1.2%), что сильно отличает текущую ситуацию от предыдущих циклов. Это, видимо, один из факторов слабой трансмиссии денежно-кредитной политики на фоне агрессивной бюджетной политики и "национализации рисков" финсистемы.

Слабая трансмиссия отражается в том числе в слабой сберегательной активности. Собственно, ставки воздействует через стимулирование сбережений и замедление кредита, что происходит достаточно вяло. Это в том числе означает более длительный период высоких ставок...

@truecon

#МВФ #Мир #экономика #инфляция

МВФ: все непросто, но все стабильно

Мировая экономика по ожиданиям МВФ вырастет на 3.2% в 2024 году (+0.1 п.п), мировая инфляция составит 5.9% (+0.1 п.п) но за счет развивающихся стран.

Два значимых позитивных пересмотра прогнозов по росту экономики в 2024 году на 0.6 п.п. – США (+2.7%) и Россия (+3.2%), они же лидеры по пересмотру за два заседания (+1.2 п.п и +2.1 п.п. соотвественно). Ухудшились прогнозы на 0.3 п.п. по Франции/Германии/Мексике. Все остальное ровно и спокойно… но риски, что завтра все изменится большие

@truecon

МВФ: все непросто, но все стабильно

Мировая экономика по ожиданиям МВФ вырастет на 3.2% в 2024 году (+0.1 п.п), мировая инфляция составит 5.9% (+0.1 п.п) но за счет развивающихся стран.

Два значимых позитивных пересмотра прогнозов по росту экономики в 2024 году на 0.6 п.п. – США (+2.7%) и Россия (+3.2%), они же лидеры по пересмотру за два заседания (+1.2 п.п и +2.1 п.п. соотвественно). Ухудшились прогнозы на 0.3 п.п. по Франции/Германии/Мексике. Все остальное ровно и спокойно… но риски, что завтра все изменится большие

@truecon