#США #Минфин #бюджет #занимательное

Приключения со студенческими ссудами в США уже больше похожи на детектив.

Попытка Байдена/Йеллен "бочком" мимо Конгресса списать студенческие ссуды, задним числом авансировав в бюджете средства в конце 2022 года ($0.4 трлн), не прошла и республиканцы через суды заставили открутить историю обратно летом 2023 года.

Но "старики-разбойники" на то и разбойники, что так просто от своих затей не отказываются и придумывают все новые и новые схемы. В итоге республиканцы опять начинают судиться ...

Ну, а пока они судятся, оказалось, что процентные расходы американцев по неипотчному долгу оказались ниже, чем до этого публиковалось и BEA пришлось пересмотреть показатели процентных расходов американцев за несколько месяцев вниз почти на 10% с $573 млрд до $520 млрд в год, или с рекордных 4.7% от фонда з/п до 4.3% от фонда з/п.

Даже интересно, смогут ли в итоге до выборов списать, или не успеют...

#truecon

Приключения со студенческими ссудами в США уже больше похожи на детектив.

Попытка Байдена/Йеллен "бочком" мимо Конгресса списать студенческие ссуды, задним числом авансировав в бюджете средства в конце 2022 года ($0.4 трлн), не прошла и республиканцы через суды заставили открутить историю обратно летом 2023 года.

Но "старики-разбойники" на то и разбойники, что так просто от своих затей не отказываются и придумывают все новые и новые схемы. В итоге республиканцы опять начинают судиться ...

Ну, а пока они судятся, оказалось, что процентные расходы американцев по неипотчному долгу оказались ниже, чем до этого публиковалось и BEA пришлось пересмотреть показатели процентных расходов американцев за несколько месяцев вниз почти на 10% с $573 млрд до $520 млрд в год, или с рекордных 4.7% от фонда з/п до 4.3% от фонда з/п.

Даже интересно, смогут ли в итоге до выборов списать, или не успеют...

#truecon

#США #долг #бюджет #дефицит #Минфин

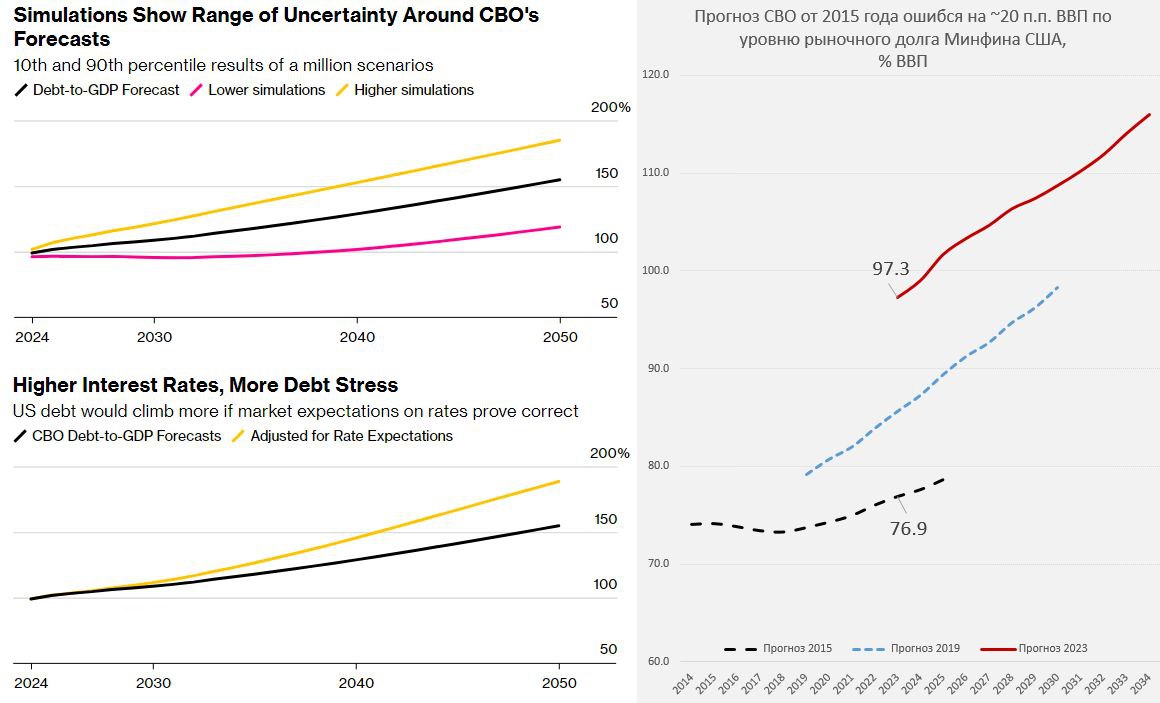

Посчитали – прослезились …

Проблема дефицита бюджета и госдолга США все чаще в заголовках газет. Вот и Bloomberg помоделировал на тему и пришел к выводам, что «соотношение долга к ВВП находится на неустойчивом пути». Дж.Йеллен продолжает рассказывать про то, что «она верит в необходимость сокращения дефицита», верить, конечно, можно во что угодно… Но в реальности делать пока никто ничего не торопится. Жестокая дивергенция позиций «слонов» и «ослов» в Конгрессе на фоне рекордной за столетие политической/социальной поляризации скорее приводят к тому, что все идет, как идет – по течению.

Bloomberg пишет:

«Для того чтобы заставить действовать, может потребоваться кризис – возможно, беспорядочный разгром на рынке казначейских облигаций, вызванный понижением суверенного кредитного рейтинга США, или паника по поводу истощения трастовых фондов Medicare или Social Security»

А когда-то мы такое могли слышать только относительно политики популистсуих решений в странах ЕМ. На самом деле, даже это далеко не факт, т.к. придет ФРС и все выкупит... цели финстабильности никто не отменял (смотрим на беспомощность Банка Японии, откуп шалостей Лиз Трасс Банком Англии и т.п.), а беспорядочный разгром в трежерях – это те самые риски финстабильности. Хотя, конечно, «встряска» могла бы простимулировать политиков на какие-то решения, но далеко не факт, т.к. текущие разговоры о «неустойчивой траектории» - это тоже по сути попытка отодвинуть решения на потом... траектория какого-то далекого 10-тилетнего будущего.

Оценки этой траектории со стороны Bloomberg в общем-то ближе к реальности – рыночный долг вырастет к 2034 году с 97% до 123% ВВП, а проценты по долгу доберутся до 5.4% ВВП, в худшем сценарии долг вырастет до 139% ВВП. Учитывая, что первичный дефицит будет вряд ли ниже 3-4% ВВП – это не просто неустойчивая траектория долга, а устойчивые дефициты 7-10% ВВП делают траекторию долга малоуправляемой. И да… это при средней стоимости обслуживания долга 4.4% годовых … хотя это уже вопросы скорее следующих администраций, которым придется искать фискально-монетарный компромисс между секвестром расходов – повышением налогов – фискальным доминированием...

P.S.: Очередное обострение на Ближнем Востоке может легко качнуть нефть выше, что поставит крест на понижении ставок ФРС на ближайшие полгода минимум

@truecon

Посчитали – прослезились …

Проблема дефицита бюджета и госдолга США все чаще в заголовках газет. Вот и Bloomberg помоделировал на тему и пришел к выводам, что «соотношение долга к ВВП находится на неустойчивом пути». Дж.Йеллен продолжает рассказывать про то, что «она верит в необходимость сокращения дефицита», верить, конечно, можно во что угодно… Но в реальности делать пока никто ничего не торопится. Жестокая дивергенция позиций «слонов» и «ослов» в Конгрессе на фоне рекордной за столетие политической/социальной поляризации скорее приводят к тому, что все идет, как идет – по течению.

Bloomberg пишет:

«Для того чтобы заставить действовать, может потребоваться кризис – возможно, беспорядочный разгром на рынке казначейских облигаций, вызванный понижением суверенного кредитного рейтинга США, или паника по поводу истощения трастовых фондов Medicare или Social Security»

А когда-то мы такое могли слышать только относительно политики популистсуих решений в странах ЕМ. На самом деле, даже это далеко не факт, т.к. придет ФРС и все выкупит... цели финстабильности никто не отменял (смотрим на беспомощность Банка Японии, откуп шалостей Лиз Трасс Банком Англии и т.п.), а беспорядочный разгром в трежерях – это те самые риски финстабильности. Хотя, конечно, «встряска» могла бы простимулировать политиков на какие-то решения, но далеко не факт, т.к. текущие разговоры о «неустойчивой траектории» - это тоже по сути попытка отодвинуть решения на потом... траектория какого-то далекого 10-тилетнего будущего.

Оценки этой траектории со стороны Bloomberg в общем-то ближе к реальности – рыночный долг вырастет к 2034 году с 97% до 123% ВВП, а проценты по долгу доберутся до 5.4% ВВП, в худшем сценарии долг вырастет до 139% ВВП. Учитывая, что первичный дефицит будет вряд ли ниже 3-4% ВВП – это не просто неустойчивая траектория долга, а устойчивые дефициты 7-10% ВВП делают траекторию долга малоуправляемой. И да… это при средней стоимости обслуживания долга 4.4% годовых … хотя это уже вопросы скорее следующих администраций, которым придется искать фискально-монетарный компромисс между секвестром расходов – повышением налогов – фискальным доминированием...

P.S.: Очередное обострение на Ближнем Востоке может легко качнуть нефть выше, что поставит крест на понижении ставок ФРС на ближайшие полгода минимум

@truecon

{kind=link}

#Мир #fx #доллар #США

Твердо-мягкие …

Индекс доллара относительно валют развитых стран, т.н. «твердых» валют, после 2010 года мало чем отличается по динамике от индекса доллара относительно валют развивающихся стран, а по средней месячной волатильности индекс валют развивающихся стран ниже за последнее десятилетия.

Такие вот забавные изменения, которые уже произошли, но в полной мере не осознаны. Рост цен на такие активы как золото лишь отражение этих процессов... Фундаментально «твердых» валют в реальности особо не осталось, они все стали в той, или иной степени «мягкими».

@truecon

Твердо-мягкие …

Индекс доллара относительно валют развитых стран, т.н. «твердых» валют, после 2010 года мало чем отличается по динамике от индекса доллара относительно валют развивающихся стран, а по средней месячной волатильности индекс валют развивающихся стран ниже за последнее десятилетия.

Такие вот забавные изменения, которые уже произошли, но в полной мере не осознаны. Рост цен на такие активы как золото лишь отражение этих процессов... Фундаментально «твердых» валют в реальности особо не осталось, они все стали в той, или иной степени «мягкими».

@truecon

#США #ставки #доллар #ФРС #экономика

Вчерашняя реакция рынков оказалась достаточно занимательной – гособлигации и фьючерсы на ставку особо не отреагировали, акции - немного, а вот доллар прилично привалили. Реакция эта была все же не на выступление Дж.Пауэлла, который ничего нового в реальности не сказал, просто повторив тезисы предыдущего интервью и пресс-конференции, т.е. указав на то, что ФРС торопиться со снижением пока не будет – есть возможность подождать, но добавив свое «голубиное», что последние данные по инфляции «существенно не изменили общую картину» - всплеск скорее временный.

Реакция была скорее на снижение деловой активности в секторе услуг США с 52.6 до 51.2 , вместе со снижением подиндекса инфляции с 58.6 сразу до 53.4, что дает рынку некоторую надежду на продолжение замедления инфляции и то, что «голуби» получат дополнительные аргументы. Хотя «ястребы» пока тоже активны и Уоллер и Бостик настаивали в последнее время на достаточно осторожных действиях. Правда падение ценового индекса в марте может быть следствием проблем с оценками сезонности - в 2023 году он тоже сильно упал, а потом остановился.

Особенность реакции в этот раз была в том, что отреагировал в основном курс доллара, который прилично припал к основным валютам (даже многострадальная йена смогла отскочить от 152, хотя возможно, они тут и шалят). Обычно такое указывает на действия нерезидентов, которые немного распустили долларовые активы.

P.S.: Дж. Йеллен, перед поездкой в Китай заявила, что не позволит дешевым китайским зеленым технологиям захватить американский рынок и думает о пошлинах ... борьба с климатическими изменениями должна быть американской и дорогой, а не китайской и дешевой ... выходит климат уже не главное? )

@truecon

Вчерашняя реакция рынков оказалась достаточно занимательной – гособлигации и фьючерсы на ставку особо не отреагировали, акции - немного, а вот доллар прилично привалили. Реакция эта была все же не на выступление Дж.Пауэлла, который ничего нового в реальности не сказал, просто повторив тезисы предыдущего интервью и пресс-конференции, т.е. указав на то, что ФРС торопиться со снижением пока не будет – есть возможность подождать, но добавив свое «голубиное», что последние данные по инфляции «существенно не изменили общую картину» - всплеск скорее временный.

Реакция была скорее на снижение деловой активности в секторе услуг США с 52.6 до 51.2 , вместе со снижением подиндекса инфляции с 58.6 сразу до 53.4, что дает рынку некоторую надежду на продолжение замедления инфляции и то, что «голуби» получат дополнительные аргументы. Хотя «ястребы» пока тоже активны и Уоллер и Бостик настаивали в последнее время на достаточно осторожных действиях. Правда падение ценового индекса в марте может быть следствием проблем с оценками сезонности - в 2023 году он тоже сильно упал, а потом остановился.

Особенность реакции в этот раз была в том, что отреагировал в основном курс доллара, который прилично припал к основным валютам (даже многострадальная йена смогла отскочить от 152, хотя возможно, они тут и шалят). Обычно такое указывает на действия нерезидентов, которые немного распустили долларовые активы.

P.S.: Дж. Йеллен, перед поездкой в Китай заявила, что не позволит дешевым китайским зеленым технологиям захватить американский рынок и думает о пошлинах ... борьба с климатическими изменениями должна быть американской и дорогой, а не китайской и дешевой ... выходит климат уже не главное? )

@truecon

#США #SP #нефть #инфляция

Рынки "вдруг" заметили, что на Ближнем Востоке немного нестабильно, выдав что-то похожее на Risk Off. В какой-то момент до них, возможно (не уверен), дойдет, что в мире в принципе не очень стабильно сейчас ... и премии за риски (в т.ч. оценки волатильности) должны быть "немного" повыше...

@truecon

Рынки "вдруг" заметили, что на Ближнем Востоке немного нестабильно, выдав что-то похожее на Risk Off. В какой-то момент до них, возможно (не уверен), дойдет, что в мире в принципе не очень стабильно сейчас ... и премии за риски (в т.ч. оценки волатильности) должны быть "немного" повыше...

@truecon

#инфляция #экономика #безработица #США #ставки

США: рынок труда остается перегретым

Данные по рынку труда США опять выше ожидания +303 тыс. раб мест, правда их них только +232 тыс. в частном секторе, опять горячий найм демонстрирует госсектор с прибавкой 71 тыс. рабочих мест (здесь стоит вспомнить и то, что з/п в госсекторе растут ударными темпами). В среднем за 3 месяца создавалось 276 тыс. рабочих мест в месяц – максимум за год, в среднем за 6 месяцев создавалось 244 тыс. рабочих меся в месяц. Обе цифры существенно (в ~1.5 раза) превышают темпы прироста гражданского населения и «нейтральный» темп роста занятых, что по-прежнему говорит о состоянии перегрева рынка труда.

Уровень безработицы снизился с 3.9% до 3.8%, участие в рабочей силе выросло до 62.7%, а доля занятых выросла до 60.3%. Хотя здесь стоит добавить, что растет занятость в основном в секторе частично занятых по неэкономическим причинам, их стало на 593 тыс. больше (22.9 млн). В этом есть определенный негатив для рынка, но он скорее структурный. Вакансии все еще превышают количество безработных в ~1.4 раза – тоже отражение состояния «горячего» рынка.

Почасовая оплата труда пока стабильно растет +0.3% м/м и +4.1% г/г, причем выросло количество отработанных часов, в итоге недельная з/п росла еще более активно 0.6% м/м, хотя годовая динамика такая же 4.1% г/г. Почасовая оплата труда неуправленческого персонала росла на 0.2% м/м и 4.2% г/г, но за счет роста количества отработанных часов и занятости общий фонд оплаты труда здесь растет очень активно, показывая средний прирост за 3 месяца на 7.5% в годовом измерении.

❗️ В целом данные указывают на то, что рынок труда остается прилично перегретым, не давая «голубям» в ФРС никаких аргументов за то, чтобы начать смягчение политики.

@truecon

США: рынок труда остается перегретым

Данные по рынку труда США опять выше ожидания +303 тыс. раб мест, правда их них только +232 тыс. в частном секторе, опять горячий найм демонстрирует госсектор с прибавкой 71 тыс. рабочих мест (здесь стоит вспомнить и то, что з/п в госсекторе растут ударными темпами). В среднем за 3 месяца создавалось 276 тыс. рабочих мест в месяц – максимум за год, в среднем за 6 месяцев создавалось 244 тыс. рабочих меся в месяц. Обе цифры существенно (в ~1.5 раза) превышают темпы прироста гражданского населения и «нейтральный» темп роста занятых, что по-прежнему говорит о состоянии перегрева рынка труда.

Уровень безработицы снизился с 3.9% до 3.8%, участие в рабочей силе выросло до 62.7%, а доля занятых выросла до 60.3%. Хотя здесь стоит добавить, что растет занятость в основном в секторе частично занятых по неэкономическим причинам, их стало на 593 тыс. больше (22.9 млн). В этом есть определенный негатив для рынка, но он скорее структурный. Вакансии все еще превышают количество безработных в ~1.4 раза – тоже отражение состояния «горячего» рынка.

Почасовая оплата труда пока стабильно растет +0.3% м/м и +4.1% г/г, причем выросло количество отработанных часов, в итоге недельная з/п росла еще более активно 0.6% м/м, хотя годовая динамика такая же 4.1% г/г. Почасовая оплата труда неуправленческого персонала росла на 0.2% м/м и 4.2% г/г, но за счет роста количества отработанных часов и занятости общий фонд оплаты труда здесь растет очень активно, показывая средний прирост за 3 месяца на 7.5% в годовом измерении.

❗️ В целом данные указывают на то, что рынок труда остается прилично перегретым, не давая «голубям» в ФРС никаких аргументов за то, чтобы начать смягчение политики.

@truecon

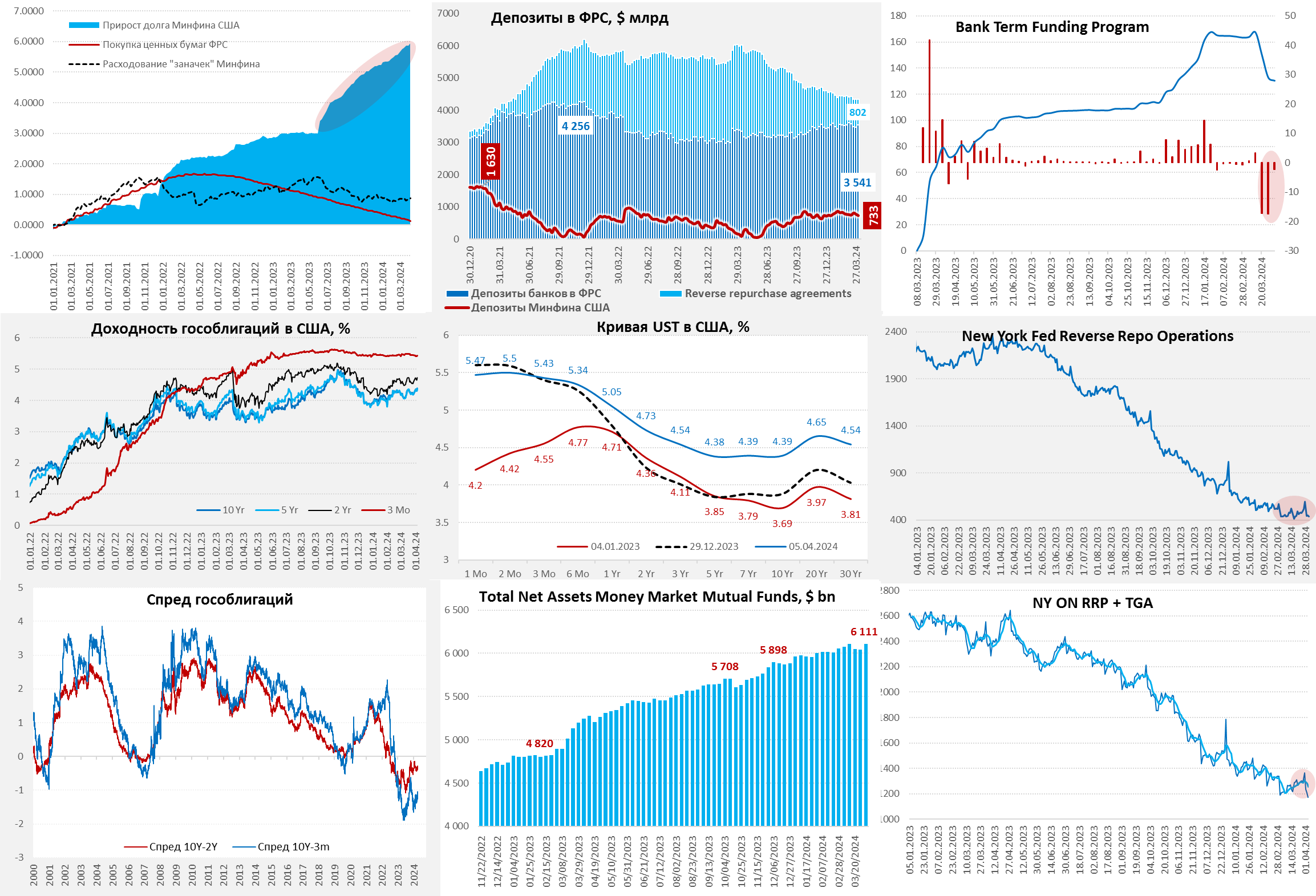

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

Долларов прибавилось, но впереди налоги

На неделе ФРС активно сокращала портфель ценных бумаг (QT) на $43 млрд, к этому стоит добавить сокращение BTFP на $3 млрд, в итоге активы сократились на $45 млрд. Но долларов в системе стало только больше, т.к. высвободились деньги из обратного РЕПО (-$71 млрд за неделю) и тратил Минфин США – еще $39 млрд. В итоге к среде остатки у банков на счету в ФРС выросли почти на $69 млрд (выше $3.5 трлн) и еще $22 млрд добавил Минфин США со своих счетов в четверг. Так что, несмотря на активное QT долларов в системе стало побольше.

Это видно и по балансам фондов денежного рынка (MMF), которые восстановились до нового максимума $6.11 трлн (+$70.5 млрд). Здесь стоит обратить внимание, что объем ON RRP ФРБ Нью-Йорка, хоть и снизился в моменте, остается диапазоне. Это то, о чем я раньше писал – Йеллен начала сокращать портфель векселей (на текущей неделе погашено было на $470 млрд, а эмиссия на $420 млрд). Хотя пока влияние не очень значимое, но доходности по коротким госдолгам съехали вниз на 5-6 б.п. за последние недели.

На фоне активного размещения длинного долга длинный хвост кривой госдолга поехал вверх, начав выравнивать кривую. Премия в векселях относительно ON RRP снизилась. Пока это подтверждает идею о том, что ребалансировка Минфина США из векселей в облигации может сильно замедлить сокращение RRP ФРС и приток ликвидности из этого канала, если, конечно, приток долларов в MMF продолжится. Это может поставить ФРС немного в пикантную ситуацию, т.к. они четко указывали, что хотят замедлять QT когда ON RRP приблизится к нулю, а это может оказаться не так и скоро ...

Но в апреле будет отдельная история, т.к. в середине месяца Минфин США должен изъять ликвидность ($200-300 млрд) через налоги, часть уйдет из MMF (снизив спрос на векселя/RRP), часть с депозитов в банках, в итоге рынок может немного встряхнуть.

@truecon

Долларов прибавилось, но впереди налоги

На неделе ФРС активно сокращала портфель ценных бумаг (QT) на $43 млрд, к этому стоит добавить сокращение BTFP на $3 млрд, в итоге активы сократились на $45 млрд. Но долларов в системе стало только больше, т.к. высвободились деньги из обратного РЕПО (-$71 млрд за неделю) и тратил Минфин США – еще $39 млрд. В итоге к среде остатки у банков на счету в ФРС выросли почти на $69 млрд (выше $3.5 трлн) и еще $22 млрд добавил Минфин США со своих счетов в четверг. Так что, несмотря на активное QT долларов в системе стало побольше.

Это видно и по балансам фондов денежного рынка (MMF), которые восстановились до нового максимума $6.11 трлн (+$70.5 млрд). Здесь стоит обратить внимание, что объем ON RRP ФРБ Нью-Йорка, хоть и снизился в моменте, остается диапазоне. Это то, о чем я раньше писал – Йеллен начала сокращать портфель векселей (на текущей неделе погашено было на $470 млрд, а эмиссия на $420 млрд). Хотя пока влияние не очень значимое, но доходности по коротким госдолгам съехали вниз на 5-6 б.п. за последние недели.

На фоне активного размещения длинного долга длинный хвост кривой госдолга поехал вверх, начав выравнивать кривую. Премия в векселях относительно ON RRP снизилась. Пока это подтверждает идею о том, что ребалансировка Минфина США из векселей в облигации может сильно замедлить сокращение RRP ФРС и приток ликвидности из этого канала, если, конечно, приток долларов в MMF продолжится. Это может поставить ФРС немного в пикантную ситуацию, т.к. они четко указывали, что хотят замедлять QT когда ON RRP приблизится к нулю, а это может оказаться не так и скоро ...

Но в апреле будет отдельная история, т.к. в середине месяца Минфин США должен изъять ликвидность ($200-300 млрд) через налоги, часть уйдет из MMF (снизив спрос на векселя/RRP), часть с депозитов в банках, в итоге рынок может немного встряхнуть.

@truecon

{kind=link}

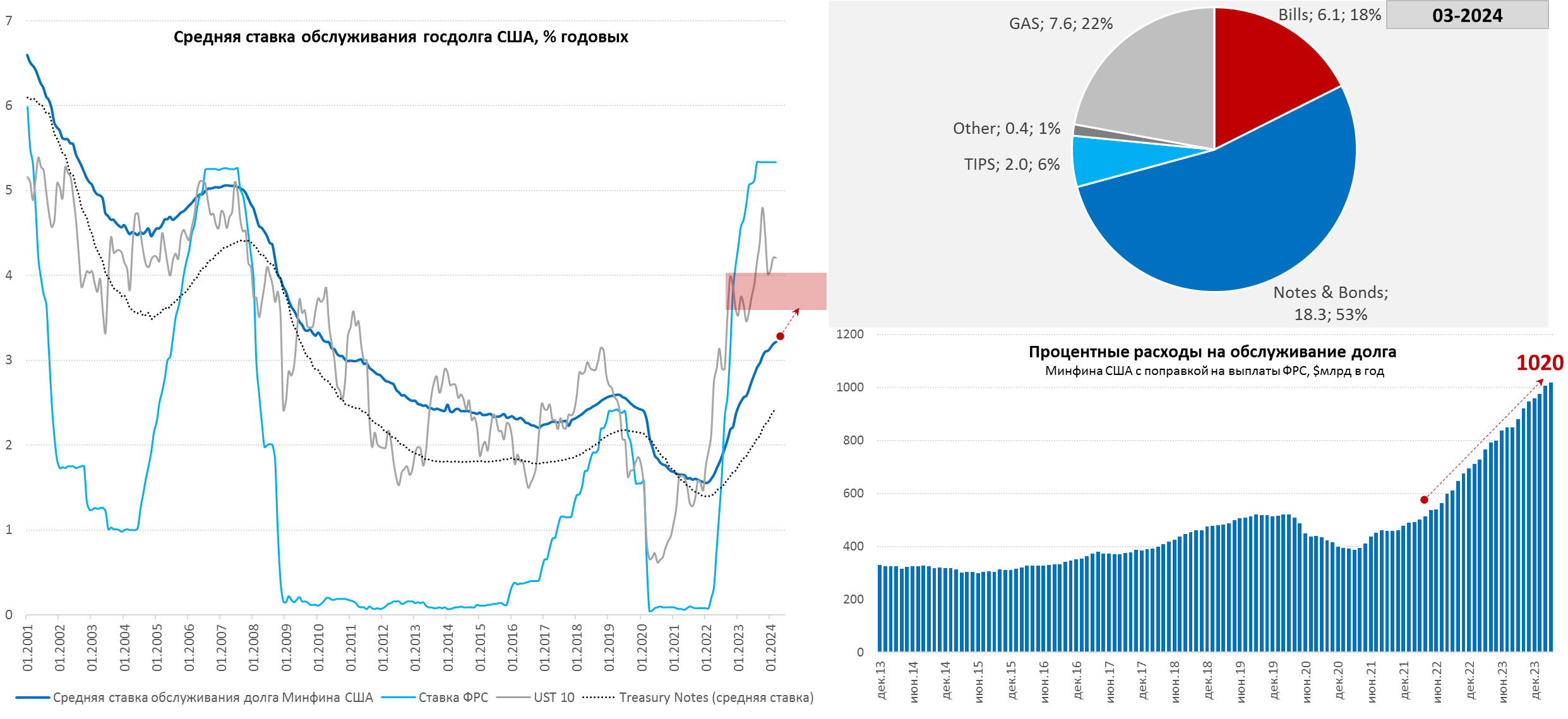

#США #Минфин #ФРС #долг #ставки #дефицит #Кризис

США: долг и расходы на его обслуживания продолжают расти

Минфин США постепенно начинает перекладываться из заимствований векселями в заимствования на среднем сроке кривой. Наиболее активно он это будет делать во II квартале 2024 года, когда объем заимствований по плану небольшой ($202 млрд), причем Минфин хочет сократить долг в векселях (-$245 млрд) и активно занимать облигациями (+$447 млрд), но рынку нужно будет поглотить дополнительно ~$150-200 млрд QT и это будет определенный эксперимент, который может подравнять кривую госдолга. Хотя многое будет зависеть от налогов, но «навес» бондов на рынке госдолга это не уберет.

Март 2024:

✔️ Процентные расходы за март составили $88.7 млрд, +14% г/г и 128% за пять лет;

✔️ Процентные расходы за I квартал составили $234 млрд, +34% г/г и +145% за пять лет;

✔️ Процентные расходы за 12 месяцев составили $1.02 трлн, +26% г/г и +89% за пять лет, проценты по долгу составили ~3.7% ВВП или 22.4% годовых доходов бюджета;

✔️ Средняя ставка обслуживания госдолга США выросла в марте до 3.22% годовых, по T-Notes – до 2.42%, по T-Bonds – до 3.13%, по T-Bills – 5.37% (в среднем за год 2.96%, 2.15%, 3.07% и 5.27% соответственно);

✔️ Прирост рыночного долга в марте притормозил и составил $133 млрд, из которых (дефицит ~$200 млрд частично профинансирован из остатка на счетах): T-Notes +$33 млрд, T- Bonds +$22 млрд, T-Bills +$52 млрд, TIPS +$26 млрд;

✔️ Прирост рыночного долга за год составил $2.57 трлн, из которых: T-Notes +$125 млрд, T- Bonds +$403 млрд, T-Bills +$1994 млрд, TIPS +$94 млрд;

Объективная проблема в том, что при текущих ставках фактическая стоимость обслуживания долга продолжит неуклонно расти и при средней ставке 4% будет $1.38 трлн в год (~5% ВВП), при ставке 5% - она будет $1.72 трлн в год (>6% ВВП). Пока процесс регулирования бюджета/дефицитов развивается скорее неуправляемо – разговоров много, делать никто ничего особо не делает ...

@truecon

США: долг и расходы на его обслуживания продолжают расти

Минфин США постепенно начинает перекладываться из заимствований векселями в заимствования на среднем сроке кривой. Наиболее активно он это будет делать во II квартале 2024 года, когда объем заимствований по плану небольшой ($202 млрд), причем Минфин хочет сократить долг в векселях (-$245 млрд) и активно занимать облигациями (+$447 млрд), но рынку нужно будет поглотить дополнительно ~$150-200 млрд QT и это будет определенный эксперимент, который может подравнять кривую госдолга. Хотя многое будет зависеть от налогов, но «навес» бондов на рынке госдолга это не уберет.

Март 2024:

✔️ Процентные расходы за март составили $88.7 млрд, +14% г/г и 128% за пять лет;

✔️ Процентные расходы за I квартал составили $234 млрд, +34% г/г и +145% за пять лет;

✔️ Процентные расходы за 12 месяцев составили $1.02 трлн, +26% г/г и +89% за пять лет, проценты по долгу составили ~3.7% ВВП или 22.4% годовых доходов бюджета;

✔️ Средняя ставка обслуживания госдолга США выросла в марте до 3.22% годовых, по T-Notes – до 2.42%, по T-Bonds – до 3.13%, по T-Bills – 5.37% (в среднем за год 2.96%, 2.15%, 3.07% и 5.27% соответственно);

✔️ Прирост рыночного долга в марте притормозил и составил $133 млрд, из которых (дефицит ~$200 млрд частично профинансирован из остатка на счетах): T-Notes +$33 млрд, T- Bonds +$22 млрд, T-Bills +$52 млрд, TIPS +$26 млрд;

✔️ Прирост рыночного долга за год составил $2.57 трлн, из которых: T-Notes +$125 млрд, T- Bonds +$403 млрд, T-Bills +$1994 млрд, TIPS +$94 млрд;

Объективная проблема в том, что при текущих ставках фактическая стоимость обслуживания долга продолжит неуклонно расти и при средней ставке 4% будет $1.38 трлн в год (~5% ВВП), при ставке 5% - она будет $1.72 трлн в год (>6% ВВП). Пока процесс регулирования бюджета/дефицитов развивается скорее неуправляемо – разговоров много, делать никто ничего особо не делает ...

@truecon

{kind=link}

#США #банки #долг #ФРС #Минфин

США: госдолг "подвисает" на банках

В последние недели на балансах крупных банков США "подвисает" все больше гособлигаций Минфина, причем это не касается ни мелких банков, ни иностранных филиалов.

❗️За 5 недель объем UST на балансах крупных банков вырос на $136.5 млрд, или +11.8%.

Отчасти это может быть связано с завершением программы BTFP, но лишь отчасти, т.к. фактически 72% всего прироста активов крупных банков за 5 недель (с 21 февраля по 27 марта) - это гособлигации.

Основная история может быть связана с пересмотром перспектив снижения ставки ФРС и снижением спроса на госдолг со стороны прочих участников рынка. Это может приводить привело к активному накоплению бумаг на балансах крупных банков (и первичных дилеров). Но по сути сейчас это означает, что рынок госдолга "держат" крупные банки.

P.S.: Похожая история была осенью 2021

@truecon

США: госдолг "подвисает" на банках

В последние недели на балансах крупных банков США "подвисает" все больше гособлигаций Минфина, причем это не касается ни мелких банков, ни иностранных филиалов.

❗️За 5 недель объем UST на балансах крупных банков вырос на $136.5 млрд, или +11.8%.

Отчасти это может быть связано с завершением программы BTFP, но лишь отчасти, т.к. фактически 72% всего прироста активов крупных банков за 5 недель (с 21 февраля по 27 марта) - это гособлигации.

Основная история может быть связана с пересмотром перспектив снижения ставки ФРС и снижением спроса на госдолг со стороны прочих участников рынка. Это может приводить привело к активному накоплению бумаг на балансах крупных банков (и первичных дилеров). Но по сути сейчас это означает, что рынок госдолга "держат" крупные банки.

P.S.: Похожая история была осенью 2021

@truecon

#США #инфляция #ставки #экономика

Потребительские цены в США за март выросли на 0.4% м/м и выросла до 3.5% г/г. Продолжает уходить дезинфляционный эффект из цен на бензин, энергия +1.1% м/м и 2.1% г/г.

❗️Базовая инфляция выросла до 0.4% м/м и составила 3.8% г/г - снова выше прогнозов ...

@truecon

Потребительские цены в США за март выросли на 0.4% м/м и выросла до 3.5% г/г. Продолжает уходить дезинфляционный эффект из цен на бензин, энергия +1.1% м/м и 2.1% г/г.

❗️Базовая инфляция выросла до 0.4% м/м и составила 3.8% г/г - снова выше прогнозов ...

@truecon

#США #инфляция #ставки #экономика #ФРС

США: инфляция «залипла» и скорее ускоряется...

Общая инфляция второй месяц подряд составила в США 0.4% м/м, годовая динамика прироста цен ускорилась с 3.2% г/г в феврале до 3.5% г/г в марте. Хотя в продуктах питания все еще присутствовали дезинфляционные эффекты (0.1% м/м и 2.2% г/г), но рост цен на энергию это компенсировал (1.1% м/м и 2.1% г/г), но здесь стоит учесть, что сезонные корректировки занизили эффект от роста цен на бензин и инфляцию.

Базовая инфляция тоже второй подряд месяц 0.4% м/м, годовой прирост остался на уровне 3.8% г/г, но прирост Core CPI за три месяца ускорился до 4.2% в годовом пересчете. Причем дезинфляционные тренды в ценах на товары все еще сильны – здесь без учета энергии и продуктов питания прирост цен -0.2% м/м и -0.7% г/г, в основном за счет подержанных авто, но в них уже оптовые цены падать перестали, т.е. скорее есть риск более высоких цифр в будущем.

Услуги продолжают стабильно формировать основной инфляционный фон 0.5% м/м и 5.3% г/г (небольшое ускорение), без энергии услуги выдали 0.5% м/м и 5.4% г/г, аренда жилья продолжает расти на 0.5% м/м и 5.7% г/г. Продолжает оживать медицина (0.6% м/м и 2.1% г/г), активный рост сохраняется в транспорте (1.5% м/м и 10.7% г/г). Т.н. Supercore CPI, а по-сути рост цен на услуги без жилья и энергии, на который смотрит товарищ Пауэлл, составила 0.7% м/м и 4.8% г/г.

Если смотреть в целом, то, как сказал бы наш ЦБ, проинфляционные риски доминируют, при сложившейся динамике не то что в июне, но даже в сентябре понижение ставок сомнительно, учитывая то, что ФРС намерена ориентироваться на годовую инфляцию, которой до 2% пока как до луны.

P.S.: Вспомнит ли в этот раз Пауэлл свое любимое "transitory"? )

@truecon

США: инфляция «залипла» и скорее ускоряется...

Общая инфляция второй месяц подряд составила в США 0.4% м/м, годовая динамика прироста цен ускорилась с 3.2% г/г в феврале до 3.5% г/г в марте. Хотя в продуктах питания все еще присутствовали дезинфляционные эффекты (0.1% м/м и 2.2% г/г), но рост цен на энергию это компенсировал (1.1% м/м и 2.1% г/г), но здесь стоит учесть, что сезонные корректировки занизили эффект от роста цен на бензин и инфляцию.

Базовая инфляция тоже второй подряд месяц 0.4% м/м, годовой прирост остался на уровне 3.8% г/г, но прирост Core CPI за три месяца ускорился до 4.2% в годовом пересчете. Причем дезинфляционные тренды в ценах на товары все еще сильны – здесь без учета энергии и продуктов питания прирост цен -0.2% м/м и -0.7% г/г, в основном за счет подержанных авто, но в них уже оптовые цены падать перестали, т.е. скорее есть риск более высоких цифр в будущем.

Услуги продолжают стабильно формировать основной инфляционный фон 0.5% м/м и 5.3% г/г (небольшое ускорение), без энергии услуги выдали 0.5% м/м и 5.4% г/г, аренда жилья продолжает расти на 0.5% м/м и 5.7% г/г. Продолжает оживать медицина (0.6% м/м и 2.1% г/г), активный рост сохраняется в транспорте (1.5% м/м и 10.7% г/г). Т.н. Supercore CPI, а по-сути рост цен на услуги без жилья и энергии, на который смотрит товарищ Пауэлл, составила 0.7% м/м и 4.8% г/г.

Если смотреть в целом, то, как сказал бы наш ЦБ, проинфляционные риски доминируют, при сложившейся динамике не то что в июне, но даже в сентябре понижение ставок сомнительно, учитывая то, что ФРС намерена ориентироваться на годовую инфляцию, которой до 2% пока как до луны.

P.S.: Вспомнит ли в этот раз Пауэлл свое любимое "transitory"? )

@truecon

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

США: в ожидании налогов

ФРС на неделе затихла, единственное сокращение активов – это выгашивание BTFP на $4 млрд. Зато Минфин США активно тратил перед получением больших налогов на следующей неделе, остатки Минфина на счету в ФРС сократились на $60 млрд до $672.5 млрд (с начала месяца более $100 млрд Минфин отдал в рынок). Сокращение баланса Минфина связано с сокращением долга на $43 млрд в связи с погашением векселей.

Обратные РЕПО менялись несущественно (-$2 млрд), но в целом ликвидность банков выросла на $74.5 млрд до $3616 млрд, т.е. долларов в системе хватает, но приличная часть ликвидности (~$300 млрд) уже отложена под налоги, т.е. не особо функциональна.

Фонды денежного рынка на неделе «похудели» на $31 млрд до $6.08 трлн, что скорее всего связано с консолидацией долларов «под налоги» на банковских счетах. На этом фоне, а также на фоне сильных данных по инфляции рынок госдолга был под сильным давлением, аукционы по размещению облигаций на 10 и 30 лет прошли крайне слабо, длинные доходности подскочили на 25-30 б.п. за неделю и 30-40 б.п. с начала месяца. Учитывая, что первичным дилерам пришлось выкупать больший, чем обычно объем – они могут более активно продавать на вторичном рынке, а спроса может и не быть на фоне налогов.

Обычно пик концентрации долларов в апреле на счетах Минфина США около 23-25 числа месяца, но основные поступления налогов с 15 по 20 число месяца, т.е. следующая неделя, хотя в целом объем избыточных резервов у банков большой, в каких-то частых рынка могут быть и перекосы.... ждем.

@truecon

США: в ожидании налогов

ФРС на неделе затихла, единственное сокращение активов – это выгашивание BTFP на $4 млрд. Зато Минфин США активно тратил перед получением больших налогов на следующей неделе, остатки Минфина на счету в ФРС сократились на $60 млрд до $672.5 млрд (с начала месяца более $100 млрд Минфин отдал в рынок). Сокращение баланса Минфина связано с сокращением долга на $43 млрд в связи с погашением векселей.

Обратные РЕПО менялись несущественно (-$2 млрд), но в целом ликвидность банков выросла на $74.5 млрд до $3616 млрд, т.е. долларов в системе хватает, но приличная часть ликвидности (~$300 млрд) уже отложена под налоги, т.е. не особо функциональна.

Фонды денежного рынка на неделе «похудели» на $31 млрд до $6.08 трлн, что скорее всего связано с консолидацией долларов «под налоги» на банковских счетах. На этом фоне, а также на фоне сильных данных по инфляции рынок госдолга был под сильным давлением, аукционы по размещению облигаций на 10 и 30 лет прошли крайне слабо, длинные доходности подскочили на 25-30 б.п. за неделю и 30-40 б.п. с начала месяца. Учитывая, что первичным дилерам пришлось выкупать больший, чем обычно объем – они могут более активно продавать на вторичном рынке, а спроса может и не быть на фоне налогов.

Обычно пик концентрации долларов в апреле на счетах Минфина США около 23-25 числа месяца, но основные поступления налогов с 15 по 20 число месяца, т.е. следующая неделя, хотя в целом объем избыточных резервов у банков большой, в каких-то частых рынка могут быть и перекосы.... ждем.

@truecon

{kind=link}

#США #Минфин #бюджет #долг #инфляция #ставки

Мартовский отчет по бюджету США снова хуже ожидаемого ...

В марте прошлого года бюджету США пришлось прилично потратиться на спасение региональных банков, был повышенный фон расходов на медицину, студенческие ссуды, оборонку. В такой ситуации ожидалось более существенное сокращение расходов в марте текущего года и рост доходов, но вышло опять хуже ожиданий. Расходы в марте составили $568.5 млрд (-17.8% г/г), но с поправкой на сезонность это выше уровней января-февраля. Доходы в марте $332 млрд (+6% г/г), дефицит составил $236.5 млрд, что для марта многовато и с поправкой на сезонность соответствует годовому дефициту ~$2 трлн.

Накопленным итогом за 12 месяцев расходы составили $6.57 трлн (23.7% ВВП) и выросли на 5.6% г/г, доходы составили $4.28 трлн (16.5% ВВП) и снизились на 5% г/г, накопленный дефицит составил $1.99 трлн (~7.2% ВВП), общий объем процентов по долгу $1.02 трлн (~3.7% ВВП). В целом все пока стабильно плохо с дефицитом.

❗️ Резко выросла сумма долга, который нужно рефинансировать в течение года - с $8.9 трлн в декабре 2023 года до рекордных $9.3 трлн в марте 2024 года, или 35% всего рыночного долга. Объем рефинансирования резко вырос из-за большого объема векселей $6.1 трлн в марте против $5.7 трлн в декабре. С учетом того, что еще на финансирование дефицита потребуется около $2 трлн, объемы выпуска долга в течение 12 месяцев перевалят за $11 трлн, что вряд ли удастся реализовать с низкими ставками ...

P.S.: В апреле ожидается положительное сальдо бюджета $150-200 млрд (на 12 апреля дефицит ~$90 млрд), т.е. бюджет базово может забрать из системы $200-300 млрд к концу месяца.

@truecon

Мартовский отчет по бюджету США снова хуже ожидаемого ...

В марте прошлого года бюджету США пришлось прилично потратиться на спасение региональных банков, был повышенный фон расходов на медицину, студенческие ссуды, оборонку. В такой ситуации ожидалось более существенное сокращение расходов в марте текущего года и рост доходов, но вышло опять хуже ожиданий. Расходы в марте составили $568.5 млрд (-17.8% г/г), но с поправкой на сезонность это выше уровней января-февраля. Доходы в марте $332 млрд (+6% г/г), дефицит составил $236.5 млрд, что для марта многовато и с поправкой на сезонность соответствует годовому дефициту ~$2 трлн.

Накопленным итогом за 12 месяцев расходы составили $6.57 трлн (23.7% ВВП) и выросли на 5.6% г/г, доходы составили $4.28 трлн (16.5% ВВП) и снизились на 5% г/г, накопленный дефицит составил $1.99 трлн (~7.2% ВВП), общий объем процентов по долгу $1.02 трлн (~3.7% ВВП). В целом все пока стабильно плохо с дефицитом.

❗️ Резко выросла сумма долга, который нужно рефинансировать в течение года - с $8.9 трлн в декабре 2023 года до рекордных $9.3 трлн в марте 2024 года, или 35% всего рыночного долга. Объем рефинансирования резко вырос из-за большого объема векселей $6.1 трлн в марте против $5.7 трлн в декабре. С учетом того, что еще на финансирование дефицита потребуется около $2 трлн, объемы выпуска долга в течение 12 месяцев перевалят за $11 трлн, что вряд ли удастся реализовать с низкими ставками ...

P.S.: В апреле ожидается положительное сальдо бюджета $150-200 млрд (на 12 апреля дефицит ~$90 млрд), т.е. бюджет базово может забрать из системы $200-300 млрд к концу месяца.

@truecon

#экономика #экспорт #США #Китай

МВФ опубликовал очередное исследование на тему фрагментации "Changing Global Linkages: A New Cold War?", где в общем-то фиксирует расхождение между "geopolitically distant blocs" проводя четкое разделение США - Китай, т.е. двумя крупнейшими экономиками. При этом МВФ отмечает тот факт, что ряд "неприсоединившихся" связующих стран набирают вес и фактически сглаживают негатив для экономики и международной торговли.

Но самое интересное - это то, как синхронно растет доля ряда стран в американском импорте и китайском экспорте/прямых инвестициях. Подобное было в торговле Китай-Вьетнам-США, когда пошли первые торговые ограничения со стороны Трампа...

@truecon

МВФ опубликовал очередное исследование на тему фрагментации "Changing Global Linkages: A New Cold War?", где в общем-то фиксирует расхождение между "geopolitically distant blocs" проводя четкое разделение США - Китай, т.е. двумя крупнейшими экономиками. При этом МВФ отмечает тот факт, что ряд "неприсоединившихся" связующих стран набирают вес и фактически сглаживают негатив для экономики и международной торговли.

Но самое интересное - это то, как синхронно растет доля ряда стран в американском импорте и китайском экспорте/прямых инвестициях. Подобное было в торговле Китай-Вьетнам-США, когда пошли первые торговые ограничения со стороны Трампа...

@truecon

#США #экономика #розница #ставки

США: потребитель продолжает активно потреблять

Мартовская статистика из США продолжает утилизировать надежды на понижение ставок ФРС, розничные продажи в марте выросли на 0.7% м/м, а за февраль рост был пересмотрен с 0.6% м/м до 0.9% м/м. Годовой прирост правда не такой активный и составил 2.4% г/г, но слабость в основном за счет автомобилей, без учета которых продажи в марте выросли на 1.1% м/м и 4.2% г/г. Без учета автомобилей, бензина и продуктов питания рост тоже активен 1% м/м и 5.5% г/г и они на 40% в номинале выше доковидного уровня.

Хотя ничего экстремального не происходит, а в реальном выражении продажи скорее остаются в диапазоне уже третий год, но это по-прежнему говорит о достаточно активной позиции потребителя США, который упорно не хочет экономить, несмотря на достаточно высокие ставки. Пока такая динамика сохраняется ФРС крайне сложно надеяться на возврат инфляции к цели.

На таком фоне, а также на фоне того, что в понедельник исполняются сделки по размещению длинных гособлигаций, доходность полетела дальше... десятилетки выше 4.6%, а рынок оценивает вероятность понижения ставки в июле уже меньше, чем в 50%... теперь ожидания уже на сентябрь

P.S.: Деловая активность в промышленности Нью-Йорка хуже ожиданий... но индексы роста цен подросли.

@truecon

США: потребитель продолжает активно потреблять

Мартовская статистика из США продолжает утилизировать надежды на понижение ставок ФРС, розничные продажи в марте выросли на 0.7% м/м, а за февраль рост был пересмотрен с 0.6% м/м до 0.9% м/м. Годовой прирост правда не такой активный и составил 2.4% г/г, но слабость в основном за счет автомобилей, без учета которых продажи в марте выросли на 1.1% м/м и 4.2% г/г. Без учета автомобилей, бензина и продуктов питания рост тоже активен 1% м/м и 5.5% г/г и они на 40% в номинале выше доковидного уровня.

Хотя ничего экстремального не происходит, а в реальном выражении продажи скорее остаются в диапазоне уже третий год, но это по-прежнему говорит о достаточно активной позиции потребителя США, который упорно не хочет экономить, несмотря на достаточно высокие ставки. Пока такая динамика сохраняется ФРС крайне сложно надеяться на возврат инфляции к цели.

На таком фоне, а также на фоне того, что в понедельник исполняются сделки по размещению длинных гособлигаций, доходность полетела дальше... десятилетки выше 4.6%, а рынок оценивает вероятность понижения ставки в июле уже меньше, чем в 50%... теперь ожидания уже на сентябрь

P.S.: Деловая активность в промышленности Нью-Йорка хуже ожиданий... но индексы роста цен подросли.

@truecon

#США #Минфин #ликвидность #ставки

С пятницы в США начался налоговый период, что изымает ликвидность из системы, за 2 рабочих дня счет Минфина в ФРС пополнился на $229 млрд, из которых $172 млрд в понедельник ($22 млрд - займы, $150 млрд за счет налогов).

В значимой мере налоги были профинансированы за счет фондов денежного рынка, что видно по резкому сокращению обратного РЕПО с ФРС (ON RRP) на $128 млрд за те же пару дней до $327 млрд. Правда уже во вторник ON RRP выросло до $371.6 млрд, что отчасти обусловлено погашением векселей во вторник. С начала месяца бюджет усиленно тратил, так что относительно начала месяца все не так плохо, хотя в моменте изъятие ликвидности прилично – это может быть одним из факторов давления на рынки.

Обычно основные налоги собирают за 3-4 рабочих дня, потом процесс резко замедляется, сейчас Йеллен часть денег возвращает через погашение векселей (~$40 млрд на этой неделе), что сгладит ситуацию, но миллиардов $50-100 из системы еще может уйти.

@truecon

С пятницы в США начался налоговый период, что изымает ликвидность из системы, за 2 рабочих дня счет Минфина в ФРС пополнился на $229 млрд, из которых $172 млрд в понедельник ($22 млрд - займы, $150 млрд за счет налогов).

В значимой мере налоги были профинансированы за счет фондов денежного рынка, что видно по резкому сокращению обратного РЕПО с ФРС (ON RRP) на $128 млрд за те же пару дней до $327 млрд. Правда уже во вторник ON RRP выросло до $371.6 млрд, что отчасти обусловлено погашением векселей во вторник. С начала месяца бюджет усиленно тратил, так что относительно начала месяца все не так плохо, хотя в моменте изъятие ликвидности прилично – это может быть одним из факторов давления на рынки.

Обычно основные налоги собирают за 3-4 рабочих дня, потом процесс резко замедляется, сейчас Йеллен часть денег возвращает через погашение векселей (~$40 млрд на этой неделе), что сгладит ситуацию, но миллиардов $50-100 из системы еще может уйти.

@truecon

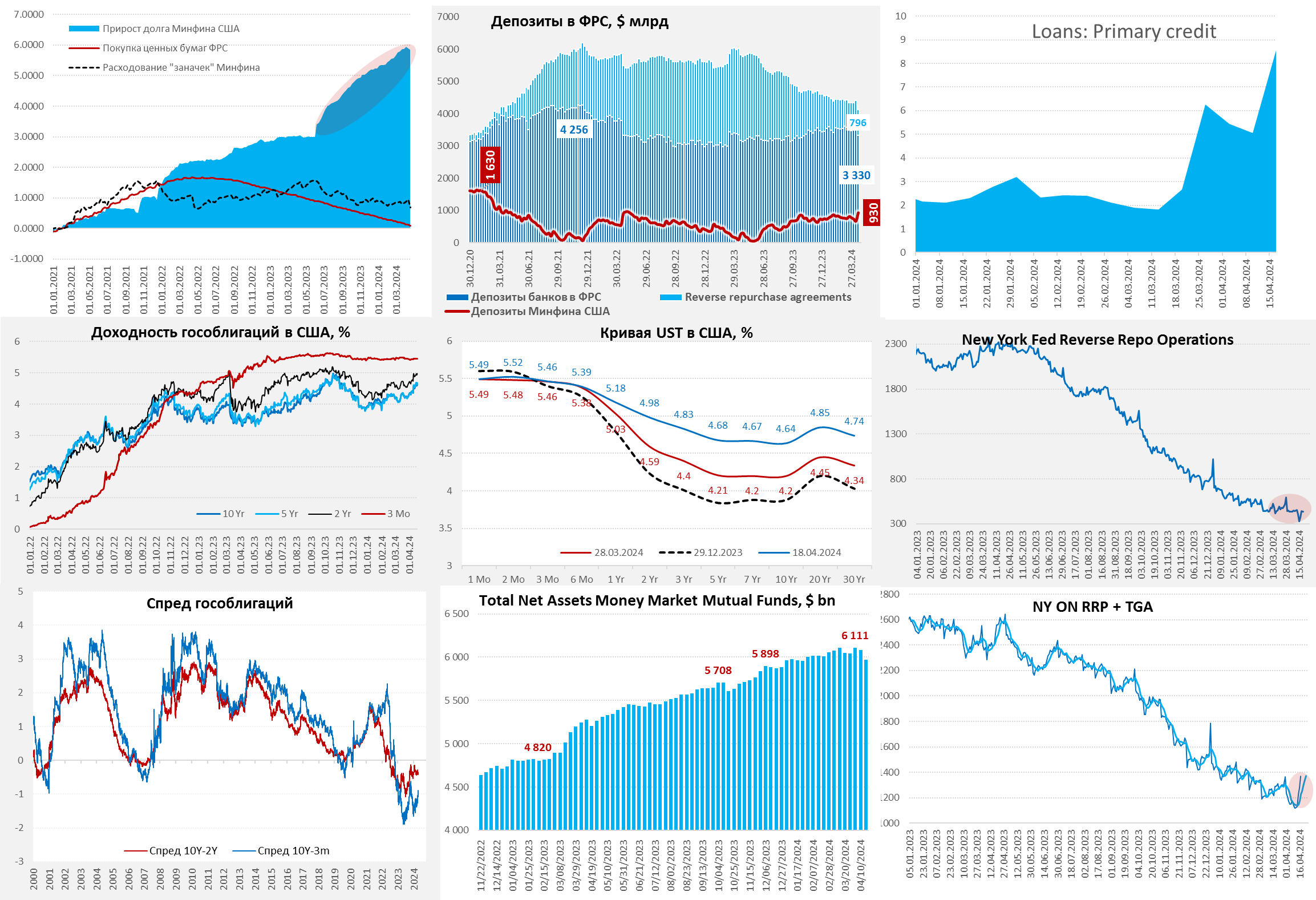

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

США - налоговый период посадил рынки на диету

ФРС на неделе сократила портфель гособлигаций на $36.7 млрд, с ликвидностью явно стало плоховато – банки потянулись в «дисконтное окно» ФРС и взяли $3.5 млрд, нарастив займы до $8.6 млрд - это скорее симптом, очевидно где-то немного прижало на фоне изъятий Минфина США.

Бюджетные операции – это, конечно, главная история. Минфин США нарастил остатки на счету в ФРС на $257.4 млрд за неделю до $929.9 млрд благодаря апрельским налогам. Здесь стоит учитывать, что с начала месяца изъятия не такие большие, всего $159 млрд, т.к. в первую декаду активно тратили. Могло быть и побольше, но Йеллен гасит долги (за счет векселей), за последние 7 дней еще -$33.7, отчасти сглаживая стресс от налогов. Но даже после этого остатки банков в ФРС рухнули на $286 млрд за неделю до $3.33 трлн.

Фонды денежного рынка (MMF) на этом фоне потерями $112 млрд за неделю, но объем обратного РЕПО ФРБ Нью-Йорка после локального провала до $327 млрд в день уплаты налогов быстро восстановился до ~$440 млрд. То, что приличная часть налогов пришла именно из MMF, а те, в свою очередь, сократили портфель векселей (которые опять же гасил Минфин), сгладило ситуацию для банков.

Но для рынков, конечно, это все вышло непросто (бонды/акции - вниз, доллар - вверх), т.к. с ликвидностью стало хуже, а предложение тех же гособлигаций подросло + Пауэлл добавил решимости продавать своими заявлениями ...

Налоговая история еще полностью не исчерпана, одно дело перехватить овернайт, другое протянуть несколько недель на диете, но интенсивная часть скорее пройдена.

@truecon

США - налоговый период посадил рынки на диету

ФРС на неделе сократила портфель гособлигаций на $36.7 млрд, с ликвидностью явно стало плоховато – банки потянулись в «дисконтное окно» ФРС и взяли $3.5 млрд, нарастив займы до $8.6 млрд - это скорее симптом, очевидно где-то немного прижало на фоне изъятий Минфина США.

Бюджетные операции – это, конечно, главная история. Минфин США нарастил остатки на счету в ФРС на $257.4 млрд за неделю до $929.9 млрд благодаря апрельским налогам. Здесь стоит учитывать, что с начала месяца изъятия не такие большие, всего $159 млрд, т.к. в первую декаду активно тратили. Могло быть и побольше, но Йеллен гасит долги (за счет векселей), за последние 7 дней еще -$33.7, отчасти сглаживая стресс от налогов. Но даже после этого остатки банков в ФРС рухнули на $286 млрд за неделю до $3.33 трлн.

Фонды денежного рынка (MMF) на этом фоне потерями $112 млрд за неделю, но объем обратного РЕПО ФРБ Нью-Йорка после локального провала до $327 млрд в день уплаты налогов быстро восстановился до ~$440 млрд. То, что приличная часть налогов пришла именно из MMF, а те, в свою очередь, сократили портфель векселей (которые опять же гасил Минфин), сгладило ситуацию для банков.

Но для рынков, конечно, это все вышло непросто (бонды/акции - вниз, доллар - вверх), т.к. с ликвидностью стало хуже, а предложение тех же гособлигаций подросло + Пауэлл добавил решимости продавать своими заявлениями ...

Налоговая история еще полностью не исчерпана, одно дело перехватить овернайт, другое протянуть несколько недель на диете, но интенсивная часть скорее пройдена.

@truecon

{kind=link}