📚 Книги и лекции Питера Линча - стоящий материал для тех, кто стремится освоить науку инвестирования. Несмотря на все отличия американского рынка от российского, всегда можно найти много простых, запоминающихся правил и принципов, применимых в любой стране и в разные времена. Выписал кое что для себя и для вас, но лучше все же посмотреть видео.

🎯 Прежде чем начать инвестировать, задайте себе вопрос: “Когда мне понадобятся эти деньги?”. Акции - это долгосрочные инвестиции. Если вам нужно потратить деньги в ближайшее время - не следует инвестировать их в акции. Для наилучшей отдачи, придется ждать 5, 10 и даже 30 лет.

🎯 Рынок волатилен, и если он заставляет вас сильно переживать - это скорее всего не для вас.

🎯 Лучшим акциям в моем портфеле - 5, 6 или 7 лет. Дайте своим инвестициям время, чтобы вырасти!

🎯 Если вы хотите быстро и безопасно удвоить свои деньги - сложите их пополам и уберите в кошелек. Во всех остальных случаях вы просто играете в азартную игру.

🎯 За каждой акцией стоит компания. Если компания отличная, и то и её акции будут приносить прибыль длительное время. Если компания никудышная, то и акции будут паршивыми.

🎯 Если вы один из тех, кто часами смотрит на графики, экономическую статистику или астрологические предсказания, пытаясь выяснить, как рынок поведет себя дальше - вы напрасно тратите время: никто не может предсказать рынок.

🎯 Вы не можете предсказать будущее, но можете извлечь уроки из прошлого. Компании с долгой историей увеличения прибыли и дивидендов, очевидно, являются стабильным исполнителем с хорошими шансами на дальнейшие успехи.

#инвестиции #принципы #книги #видео

🎯 Прежде чем начать инвестировать, задайте себе вопрос: “Когда мне понадобятся эти деньги?”. Акции - это долгосрочные инвестиции. Если вам нужно потратить деньги в ближайшее время - не следует инвестировать их в акции. Для наилучшей отдачи, придется ждать 5, 10 и даже 30 лет.

🎯 Рынок волатилен, и если он заставляет вас сильно переживать - это скорее всего не для вас.

🎯 Лучшим акциям в моем портфеле - 5, 6 или 7 лет. Дайте своим инвестициям время, чтобы вырасти!

🎯 Если вы хотите быстро и безопасно удвоить свои деньги - сложите их пополам и уберите в кошелек. Во всех остальных случаях вы просто играете в азартную игру.

🎯 За каждой акцией стоит компания. Если компания отличная, и то и её акции будут приносить прибыль длительное время. Если компания никудышная, то и акции будут паршивыми.

🎯 Если вы один из тех, кто часами смотрит на графики, экономическую статистику или астрологические предсказания, пытаясь выяснить, как рынок поведет себя дальше - вы напрасно тратите время: никто не может предсказать рынок.

🎯 Вы не можете предсказать будущее, но можете извлечь уроки из прошлого. Компании с долгой историей увеличения прибыли и дивидендов, очевидно, являются стабильным исполнителем с хорошими шансами на дальнейшие успехи.

#инвестиции #принципы #книги #видео

YouTube

Учебный курс Питера Линча: Инвестиции для начинающих и не только. Все, что вам нужно знать об акциях

Нашел всеобъемлющий и понятный курс по инвестициям, который проводит сам Питер Линч. Наткнулся на него совершенно случайно, картинка была очень плохой и иногда её не было вовсе, поэтому пришлось немного поработать над ним.

Однако речь Питера Линча не изменена…

Однако речь Питера Линча не изменена…

Мысли о ставках - на рынке и не только

🎲 Часто можно услышать, что рынок - это казино. Не спешите спорить с этим расхожим мнением! У финансового рынка и казино есть кое-что общее: это ставка на деньги. Позиция инвестора отличается от того, кто НЕ инвестирует. В любом споре вам всегда могут возразить: утверждаете что-то - ставьте свои деньги, аргументируйте кошельком! Иными словами, “Делайте ставки, господа!” (с).

Предположу, что мои наблюдения не станут для вас неожиданностью:

👉 Самые активные комментаторы боевых действий - диванные войска, мало кто комментирует из окопа.

👉 Самые азартные участники дискуссий на финансовом рынке - наблюдающие за предметом обсуждения с забора.

🧐 Уверен, вы лично знаете людей, которые пророчат, допустим, скорый крах доллара. Но при этом припасли себе твердой валюты на черный день и держат в портфеле привязанные к ней инструменты. И правильно, кстати, делают, глупо их осуждать. Диверсификация вложений - всегда правильный ход, а говорить при этом можно что угодно, лишь бы не опускаться до крайнего лицемерия.

🎓 Такое поведение благоразумнее и безопаснее, чем горячая вера во что-то однозначное, что точно произойдет: “Рынок скоро обвалится”, “Котировки точно будут расти и дальше”, “крипта - скам” или “иксы неизбежны”. Ставку нужно делать на то, что произойти может что угодно. Конечно, это не значит - разложить инвестиции по всем активам поровну. В любом портфеле есть акцент на чем-то, во что вы верите и на что готовы поставить свои деньги.

#инвестиции #принципы #философия

🎲 Часто можно услышать, что рынок - это казино. Не спешите спорить с этим расхожим мнением! У финансового рынка и казино есть кое-что общее: это ставка на деньги. Позиция инвестора отличается от того, кто НЕ инвестирует. В любом споре вам всегда могут возразить: утверждаете что-то - ставьте свои деньги, аргументируйте кошельком! Иными словами, “Делайте ставки, господа!” (с).

Предположу, что мои наблюдения не станут для вас неожиданностью:

👉 Самые активные комментаторы боевых действий - диванные войска, мало кто комментирует из окопа.

👉 Самые азартные участники дискуссий на финансовом рынке - наблюдающие за предметом обсуждения с забора.

🧐 Уверен, вы лично знаете людей, которые пророчат, допустим, скорый крах доллара. Но при этом припасли себе твердой валюты на черный день и держат в портфеле привязанные к ней инструменты. И правильно, кстати, делают, глупо их осуждать. Диверсификация вложений - всегда правильный ход, а говорить при этом можно что угодно, лишь бы не опускаться до крайнего лицемерия.

🎓 Такое поведение благоразумнее и безопаснее, чем горячая вера во что-то однозначное, что точно произойдет: “Рынок скоро обвалится”, “Котировки точно будут расти и дальше”, “крипта - скам” или “иксы неизбежны”. Ставку нужно делать на то, что произойти может что угодно. Конечно, это не значит - разложить инвестиции по всем активам поровну. В любом портфеле есть акцент на чем-то, во что вы верите и на что готовы поставить свои деньги.

#инвестиции #принципы #философия

Бум в недвижимости не спешит уходить. Чего ждать дальше?

Сначала разберемся, откуда вообще идут ожидания спада.

⚡️ Сворачивание льготных программ. По текущим планам, с 1 июля оставляют только семейную, IT сворачивают, Дальневосточную ухудшают по ставке. Весь расклад увидим только по факту, но тенденция очевидна.

⚡️ Цены на новостройки за 3 года выросли в среднем на 90% - деревья не растут до небес.

⚡️ Число “качественных” клиентов не бесконечно: более половины заемщиков в стране имеют 3 кредита и более. Банки ужесточают условия выдачи.

⚡️ ЦБ ждет сокращения выдач кредитов на жилье в этом году на 30% г/г.

🤦♂️ Но что мы видим?

📈 В январе — марте в России введено 29,4 млн м2 жилья - на 1,5% больше, чем в 1 квартале прошлого года. Цена квадрата (в рублях по Москве) сбавила темпы роста, но не разворачивается вниз. Все это подталкивает к мыслям о продолжении роста в секторе.

Что стоит иметь в виду, прежде чем делать выводы.

👉 В недвижимости есть большая инерция: то, что мы видим в 2024 г. - это шлейф большого цикла стройки - от инвестиций и проектирования до сдачи объекта может пройти 3 года и даже больше.

👉 Судить по одному-двум месяцам - риск получить искаженное видение, временные флуктуации не обязательно станут долгосрочным трендом.

👉 Смотреть нужно не столько на ввод жилья, сколько на показатель его распроданности. Осенью 2023 г. он был в среднем на уровне 33%, вначале 2024г - 30%, дальнейшая динамика покажет тренд.

Чего ждать дальше от сектора в целом и от цены квадрата в частности?

⚔️ Борьба ЦБ с пузырями не останется без последствий: давление на цены даст эффект. Но и резкого обвала в обозримое время не жду, как минимум в силу инерции и спроса, на фоне инфляции.

Пример - обеспеченность жильем, несмотря на ипотечный бум, далека от насыщения:

🔹 Россия - в среднем 26,4 кв м жилья на человека;

🔹 Восточная Европа - ок. 30 кв м;

🔹 Япония - ок. 40 кв м;

🔹 ЕС и Британия - ок. 50 кв м.

🏗 Кроме того, благополучие строительного сектора - это не только экономика, но и социально-политический вопрос. Лобби застройщиков и Минстроя очень влиятельно. Если они увидят для себя угрозу, в тот же день придут в правительство со своими аргументами. Не исключаю даже вариант, что отмена льготных программ будет отложена.

💼 Что касается личной стратегии частного инвестора, то она не должна решающим образом зависеть от ситуации на рынке. Мне интересны уникальные недооцененные истории. Использую, как и на фонде, стоимостной подход. В своих проектах я делаю ставку на раскрытие неочевидного потенциала объекта в будущем, что наряду с долгосрочным горизонтом, компенсирует локальную нисходящую динамику.

#недвижимость #прогнозы #стратегия #инвестиции

Сначала разберемся, откуда вообще идут ожидания спада.

⚡️ Сворачивание льготных программ. По текущим планам, с 1 июля оставляют только семейную, IT сворачивают, Дальневосточную ухудшают по ставке. Весь расклад увидим только по факту, но тенденция очевидна.

⚡️ Цены на новостройки за 3 года выросли в среднем на 90% - деревья не растут до небес.

⚡️ Число “качественных” клиентов не бесконечно: более половины заемщиков в стране имеют 3 кредита и более. Банки ужесточают условия выдачи.

⚡️ ЦБ ждет сокращения выдач кредитов на жилье в этом году на 30% г/г.

🤦♂️ Но что мы видим?

📈 В январе — марте в России введено 29,4 млн м2 жилья - на 1,5% больше, чем в 1 квартале прошлого года. Цена квадрата (в рублях по Москве) сбавила темпы роста, но не разворачивается вниз. Все это подталкивает к мыслям о продолжении роста в секторе.

Что стоит иметь в виду, прежде чем делать выводы.

👉 В недвижимости есть большая инерция: то, что мы видим в 2024 г. - это шлейф большого цикла стройки - от инвестиций и проектирования до сдачи объекта может пройти 3 года и даже больше.

👉 Судить по одному-двум месяцам - риск получить искаженное видение, временные флуктуации не обязательно станут долгосрочным трендом.

👉 Смотреть нужно не столько на ввод жилья, сколько на показатель его распроданности. Осенью 2023 г. он был в среднем на уровне 33%, вначале 2024г - 30%, дальнейшая динамика покажет тренд.

Чего ждать дальше от сектора в целом и от цены квадрата в частности?

⚔️ Борьба ЦБ с пузырями не останется без последствий: давление на цены даст эффект. Но и резкого обвала в обозримое время не жду, как минимум в силу инерции и спроса, на фоне инфляции.

Пример - обеспеченность жильем, несмотря на ипотечный бум, далека от насыщения:

🔹 Россия - в среднем 26,4 кв м жилья на человека;

🔹 Восточная Европа - ок. 30 кв м;

🔹 Япония - ок. 40 кв м;

🔹 ЕС и Британия - ок. 50 кв м.

🏗 Кроме того, благополучие строительного сектора - это не только экономика, но и социально-политический вопрос. Лобби застройщиков и Минстроя очень влиятельно. Если они увидят для себя угрозу, в тот же день придут в правительство со своими аргументами. Не исключаю даже вариант, что отмена льготных программ будет отложена.

💼 Что касается личной стратегии частного инвестора, то она не должна решающим образом зависеть от ситуации на рынке. Мне интересны уникальные недооцененные истории. Использую, как и на фонде, стоимостной подход. В своих проектах я делаю ставку на раскрытие неочевидного потенциала объекта в будущем, что наряду с долгосрочным горизонтом, компенсирует локальную нисходящую динамику.

#недвижимость #прогнозы #стратегия #инвестиции

Как реагировать на тревожные новости?

👉 Разберем на совсем свежем примере. Израиль сегодня ранним утром нанес ракетный "удар возмездия" по Ирану. Главный объект атаки - иранская авиабаза рядом с г. Исфахан, где судя по кадрам, сильно полыхало.

🛢 Нефть среагировала ростом на 3% (выше $90), золото в моменте взлетало до $2420 (новый исторический рекорд), биткоин как рисковый актив падал ниже $60к, азиатские рынки в красной зоне, как и фьючерс на S&P500. Если коротко - рынки рефлекторно дернулись, рисковые позиции закрывались, защитные - (такие как доллар) активно покупались.

⏰ Прочитав новости в 5 утра, можно было решить, что сегодня будет горячо! И от греха подальше выставить заявки на продажу, пока не поздно.

🤦♂️ Что мы видим в итоге? Спустя несколько часов Иран заявил, что “не планирует ответной реакции”. И что “хлопки” - это сбитие нескольких маленьких дронов. О жертвах и ущербе ничего не скажут, “гнев и ярость” заметут под персидский ковёр. Дежурные заявления при этом, конечно, сделают. Израиль, в свою очередь, не тронул иранские ядерные объекты (хотя грозился). Очевидно, ни одна из сторон не готова к большой войне.

📊 Рынки успокоились, а для нашей фонды такое - вообще как “с гуся вода”, тем более что все началось и закончилось до открытия Мосбиржи.

Но мы помним и другие примеры.

📅 Накануне 24 февраля 2022 г. тоже приходили одна за другой тревожные новости. Но к обвалу оказались готовы немногие. Сегодня это используется в рекламе ТГ-каналов: “Он всё знал и продал Газпром и Сбер в начале февраля 2022 года!”.

📅 Двумя годами раньше, в феврале 2020-го, новости о коронавирусе тоже не свалились на нас в один день. Но далеко не все тогда поверили, что эта мелкая тварь обрушит рынки по всему миру.

❓ Какие выводы мы должны вынести из этих трех примеров?

🎓 Популярна позиция, что дело долгосрочного инвестора - вложить деньги в правильные активы, забыть о них и ждать неминуемого профита спустя годы. Это верно, но только отчасти. Игнорировать новости и не пытаться оценить их возможные последствия - чревато потерей доходности из-за не сделанной вовремя ребалансировки, и потом - долгого выползания из просадки. Возможность в такой момент докупиться на низах для многих становится очевидной уже постфактум.

🎓 Если вы следите за новостями (спойлер - правильно делаете), то стоит формировать в себе стрессоустойчивость и умение переждать панические всплески, которые не обязательно перерастут в рыночный тренд. Тут полезно вспомнить слова Баффета: “Самое важное качество для инвестора - это темперамент, а не интеллект”.

🕊 Всем мира и добра!

#инвестиции #события #геополитика #психология

👉 Разберем на совсем свежем примере. Израиль сегодня ранним утром нанес ракетный "удар возмездия" по Ирану. Главный объект атаки - иранская авиабаза рядом с г. Исфахан, где судя по кадрам, сильно полыхало.

🛢 Нефть среагировала ростом на 3% (выше $90), золото в моменте взлетало до $2420 (новый исторический рекорд), биткоин как рисковый актив падал ниже $60к, азиатские рынки в красной зоне, как и фьючерс на S&P500. Если коротко - рынки рефлекторно дернулись, рисковые позиции закрывались, защитные - (такие как доллар) активно покупались.

⏰ Прочитав новости в 5 утра, можно было решить, что сегодня будет горячо! И от греха подальше выставить заявки на продажу, пока не поздно.

🤦♂️ Что мы видим в итоге? Спустя несколько часов Иран заявил, что “не планирует ответной реакции”. И что “хлопки” - это сбитие нескольких маленьких дронов. О жертвах и ущербе ничего не скажут, “гнев и ярость” заметут под персидский ковёр. Дежурные заявления при этом, конечно, сделают. Израиль, в свою очередь, не тронул иранские ядерные объекты (хотя грозился). Очевидно, ни одна из сторон не готова к большой войне.

📊 Рынки успокоились, а для нашей фонды такое - вообще как “с гуся вода”, тем более что все началось и закончилось до открытия Мосбиржи.

Но мы помним и другие примеры.

📅 Накануне 24 февраля 2022 г. тоже приходили одна за другой тревожные новости. Но к обвалу оказались готовы немногие. Сегодня это используется в рекламе ТГ-каналов: “Он всё знал и продал Газпром и Сбер в начале февраля 2022 года!”.

📅 Двумя годами раньше, в феврале 2020-го, новости о коронавирусе тоже не свалились на нас в один день. Но далеко не все тогда поверили, что эта мелкая тварь обрушит рынки по всему миру.

❓ Какие выводы мы должны вынести из этих трех примеров?

🎓 Популярна позиция, что дело долгосрочного инвестора - вложить деньги в правильные активы, забыть о них и ждать неминуемого профита спустя годы. Это верно, но только отчасти. Игнорировать новости и не пытаться оценить их возможные последствия - чревато потерей доходности из-за не сделанной вовремя ребалансировки, и потом - долгого выползания из просадки. Возможность в такой момент докупиться на низах для многих становится очевидной уже постфактум.

🎓 Если вы следите за новостями (спойлер - правильно делаете), то стоит формировать в себе стрессоустойчивость и умение переждать панические всплески, которые не обязательно перерастут в рыночный тренд. Тут полезно вспомнить слова Баффета: “Самое важное качество для инвестора - это темперамент, а не интеллект”.

🕊 Всем мира и добра!

#инвестиции #события #геополитика #психология

Какие активы стали самыми доходными в 1 квартале?

👓 Аналитики нашли только 4 актива, обогнавшие инфляцию (ок. 2% в 1кв). Считали суммарный доход (total return - курсовой рост + выплаты).

🏆 Вот их рейтинг:

1️⃣ Российские акции - список из 48-ми наиболее ликвидных бумаг;

2️⃣ ОФЗ с плавающим купоном (флоатеры, привязаны к ставке денежного рынка RUONIA);

3️⃣ Корпоративные ВДО;

4️⃣ Покупка USD.

Что за пределами списка обогнавших инфляцию? Из популярных инструментов на ум приходят, например:

✔️ Классические ОФЗ-ПД;

✔️ Корпоративные бонды с высоким рейтингом.

Не удивительно, учитывая туманные перспективы снижения ключевой ставки.

📊 Рейтинг нельзя назвать полным. Отметим, что инфляцию как минимум обогнало золото и привязанные к нему инструменты, а также биткоин. Доходность доллара, очевидно, зафиксирована несколько дней назад, когда он ходил выше 94. К официальной инфляции тоже могут быть вопросы, но это отдельная тема.

💪 Акции на данный момент ожидаемо радуют: это тот актив, который на длинном горизонте способен не только обогнать инфляцию, но и преодолеть периоды высокой ставки.

🎓 Читая подобные рейтинги, помним старое, ставшее банальностью, правило: "Доходность в прошлом не гарантирует доходности в будущем". Еще один важный момент - соотношение доходность/риск. Присутствие в топе ВДО - не самая лучшая рекомендация для тех, кто на них не специализируется.

#инвестиции #доходность #рейтинги

👓 Аналитики нашли только 4 актива, обогнавшие инфляцию (ок. 2% в 1кв). Считали суммарный доход (total return - курсовой рост + выплаты).

🏆 Вот их рейтинг:

1️⃣ Российские акции - список из 48-ми наиболее ликвидных бумаг;

2️⃣ ОФЗ с плавающим купоном (флоатеры, привязаны к ставке денежного рынка RUONIA);

3️⃣ Корпоративные ВДО;

4️⃣ Покупка USD.

Что за пределами списка обогнавших инфляцию? Из популярных инструментов на ум приходят, например:

✔️ Классические ОФЗ-ПД;

✔️ Корпоративные бонды с высоким рейтингом.

Не удивительно, учитывая туманные перспективы снижения ключевой ставки.

📊 Рейтинг нельзя назвать полным. Отметим, что инфляцию как минимум обогнало золото и привязанные к нему инструменты, а также биткоин. Доходность доллара, очевидно, зафиксирована несколько дней назад, когда он ходил выше 94. К официальной инфляции тоже могут быть вопросы, но это отдельная тема.

💪 Акции на данный момент ожидаемо радуют: это тот актив, который на длинном горизонте способен не только обогнать инфляцию, но и преодолеть периоды высокой ставки.

🎓 Читая подобные рейтинги, помним старое, ставшее банальностью, правило: "Доходность в прошлом не гарантирует доходности в будущем". Еще один важный момент - соотношение доходность/риск. Присутствие в топе ВДО - не самая лучшая рекомендация для тех, кто на них не специализируется.

#инвестиции #доходность #рейтинги

Быть должным кому-то - выгодно?

🗣 ЦБ жалуется на бум спроса на кредиты, несмотря на высокую ставку и ужесточение условий для заемщиков. О чем думают люди, они совсем потеряли страх долговой кабалы? И нет, я не о постоянных клиентах “Займера”. Я о тех, кто в общем-то умеет считать и планировать свой бюджет.

👉 Есть такая версия, что все, кто взял кредиты/ипотеки в последние годы, - в плюсе, с учетом инфляции, что кредиты берут от того, что не верят в замедление роста цен. Берут, потому что по отдельным позициям (авто, квартиры, зарубежные поездки и др.) цены в рублях выросли кратно за последние три-пять лет.

🌐 Кстати, так поступают даже целые государства - конечно, из тех, что могут себе это позволить (не буду спойлерить): взять в долг при ставке в 0.25% годовых, отдать - при 5.25% или выше. Долг частично сгорает в огне инфляции, а если случится гиперинфляция - тем более.

❓ На вопрос о выгоде жизни в долг, для разных людей будут разные ответы. Они зависят:

✔️ от возраста - чем старше, тем выше ценность сбережений и жилья в собственности, и ниже ценность “ништяков”, которые в молодости воспринимались как must have.

✔️ от дохода - например, годовая премия позволяет вам закрыть долги, а ваш сосед берет кредит на максимальный срок, чтобы уложиться в платеж.

✔️ От целей - инвестиционных, или для жизни и т.д.

🧮 Но есть общие моменты, актуальные для всех. Если ставка по кредиту существенно (минимум на 3-4%) ниже инфляции и текущих ставок по депозитам - уже интересно рассмотреть вариант.

📉 В общем случае, досрочное погашение снижает вашу переплату, которая с годами может даже сравняться с суммой займа. Но гасить в первую очередь лучше самые невыгодные кредиты с высокими ставками. Если это длинный кредит с выгодной ставкой - стоит сначала посчитать на калькуляторе. Возможно, разумнее разместить свободные средства под более высокую ставку - на тот же депозит под 15-16%. Пусть придется переложиться пару раз, открыв новый вклад. Или купить ОФЗ с доходностью выше кредитной ставки (как сделал я со своей семейной ипотекой).

🤷♂️ Если для нас есть выгода, за чей счет банкет? Почему все банки до сих пор не обанкротились, а зарабатывают рекордную за всю историю прибыль?

✅ В случае со дешевой ипотекой, разницу доплачивает государство, т.е. другие налогоплательщики (эта лавочка постепенно закрывается), и отчасти те, у кого рыночная ставка.

✅ За кредитку с беспроцентным периодом - бизнес, который платит банку комиссию за эквайринг.

✅ Важный источник прибыли банков - бесплатные остатки на счетах, владельцы которых не озаботились извлечением процентного дохода.

🧐 Разумеется, не все так однозначно с кредитом. Как и всяким финансовым инструментом, им надо уметь пользоваться. Он может провоцировать вас как на необязательные траты, так и на инвестиции в кредит (плечо - его разновидность). Кстати, встречал комментарии тех, кто реально берет потребы на маржинальную торговлю, т.к. ставка по ним дешевле гарантийного обеспечения у брокера! 🤦♂️

🎓 Вывод: идеальный кредит - тот, что может улучшить ваше финансовое состояние, с контролируемым риском. Но для этого нужна финансовая дисциплина и следование долгосрочному плану.

#финансы #инвестиции #ставки #кредиты

🗣 ЦБ жалуется на бум спроса на кредиты, несмотря на высокую ставку и ужесточение условий для заемщиков. О чем думают люди, они совсем потеряли страх долговой кабалы? И нет, я не о постоянных клиентах “Займера”. Я о тех, кто в общем-то умеет считать и планировать свой бюджет.

👉 Есть такая версия, что все, кто взял кредиты/ипотеки в последние годы, - в плюсе, с учетом инфляции, что кредиты берут от того, что не верят в замедление роста цен. Берут, потому что по отдельным позициям (авто, квартиры, зарубежные поездки и др.) цены в рублях выросли кратно за последние три-пять лет.

🌐 Кстати, так поступают даже целые государства - конечно, из тех, что могут себе это позволить (не буду спойлерить): взять в долг при ставке в 0.25% годовых, отдать - при 5.25% или выше. Долг частично сгорает в огне инфляции, а если случится гиперинфляция - тем более.

❓ На вопрос о выгоде жизни в долг, для разных людей будут разные ответы. Они зависят:

✔️ от возраста - чем старше, тем выше ценность сбережений и жилья в собственности, и ниже ценность “ништяков”, которые в молодости воспринимались как must have.

✔️ от дохода - например, годовая премия позволяет вам закрыть долги, а ваш сосед берет кредит на максимальный срок, чтобы уложиться в платеж.

✔️ От целей - инвестиционных, или для жизни и т.д.

🧮 Но есть общие моменты, актуальные для всех. Если ставка по кредиту существенно (минимум на 3-4%) ниже инфляции и текущих ставок по депозитам - уже интересно рассмотреть вариант.

📉 В общем случае, досрочное погашение снижает вашу переплату, которая с годами может даже сравняться с суммой займа. Но гасить в первую очередь лучше самые невыгодные кредиты с высокими ставками. Если это длинный кредит с выгодной ставкой - стоит сначала посчитать на калькуляторе. Возможно, разумнее разместить свободные средства под более высокую ставку - на тот же депозит под 15-16%. Пусть придется переложиться пару раз, открыв новый вклад. Или купить ОФЗ с доходностью выше кредитной ставки (как сделал я со своей семейной ипотекой).

🤷♂️ Если для нас есть выгода, за чей счет банкет? Почему все банки до сих пор не обанкротились, а зарабатывают рекордную за всю историю прибыль?

✅ В случае со дешевой ипотекой, разницу доплачивает государство, т.е. другие налогоплательщики (эта лавочка постепенно закрывается), и отчасти те, у кого рыночная ставка.

✅ За кредитку с беспроцентным периодом - бизнес, который платит банку комиссию за эквайринг.

✅ Важный источник прибыли банков - бесплатные остатки на счетах, владельцы которых не озаботились извлечением процентного дохода.

🧐 Разумеется, не все так однозначно с кредитом. Как и всяким финансовым инструментом, им надо уметь пользоваться. Он может провоцировать вас как на необязательные траты, так и на инвестиции в кредит (плечо - его разновидность). Кстати, встречал комментарии тех, кто реально берет потребы на маржинальную торговлю, т.к. ставка по ним дешевле гарантийного обеспечения у брокера! 🤦♂️

🎓 Вывод: идеальный кредит - тот, что может улучшить ваше финансовое состояние, с контролируемым риском. Но для этого нужна финансовая дисциплина и следование долгосрочному плану.

#финансы #инвестиции #ставки #кредиты

"На почитать" в эти выходные

📚 Выходные можно проводить по-разному. Иногда (особенно когда погода не располагает к активностям), хочется провести вечер в ламповой обстановке и выделить время на чтение. Сегодня подобрал несколько высказываний, которые укладываются в логику долгосрочного инвестирования, как я её понимаю. Взял их из книг Моргана Хаузела. Самая известная российским читателям - “Психология денег. Вечные уроки богатства, жадности и счастья”.

О длинном горизонте инвестирования

🎯 “Как долго вы продолжаете инвестировать, скорее всего будет единственным важным фактором, определяющим, каковы ваши успехи в инвестировании”.

🎯 “Большие деньги не покупают или продают, большие деньги выжидают” (цитата из Джесси Ливермора).

🎯 “Сумму, которую, как вы считаете, вам хватит на пенсию, смело умножайте на три. Теперь вы близки к реальности”.

🎯 “На момент написания этой книги состояние Уоррена Баффета составляет 84,5 миллиарда. Из них 84,2 миллиарда появились после того, как ему исполнилось 50 лет”.

О прогнозах

🎯 “Инвесторы хотят верить во что-то. Прогнозисты хотят заработать на жизнь. Одну из этих групп ждёт разочарование. Я думаю, вы знаете, какую”.

🎯 “Аналитики невероятно хороши, когда рассказывают о том, что уже произошло, но почти не способны рассказать нам, что случится в будущем. Очень часто зеркало заднего вида путают с лобовым стеклом”.

🎯 “Лучший трёхлетний период владения акциями был во время Великой Депрессии. Затем - начавшийся в 2009-м, когда экономика боролась с разрухой. Лучший рост начинается, когда большинство людей думает, что наибольшие потери еще впереди”.

🎯 “Мир полон сюрпризов. Мы должны использовать неожиданности прошлого не как инструкцию на будущее, а как признание того, что мы не имеем понятия, что произойдет в ближайшее время”.

🎯 “Самая важная часть любого плана – это планирование мероприятий на тот случай, когда все пойдет не по плану”.

О торговой активности и пассивной стратегии

🎯 “Стремление непременно что-либо делать перенаправило немыслимое количество богатства от инвесторов к брокерам”.

🎯 “Остерегайтесь финансовых советов от людей, которые играют не в ту же игру, что и вы”.

О психологии инвестирования

🎯 “Большая проблема всех графиков заключается в том, что на них не отмечены эмоции, нервные срывы и человеческие трагедии”.

🎯 “Изучите успешных инвесторов, и вы заметите общий знаменатель: они мастера психологии. Они не могут контролировать рынок, но имеют полный контроль над своим серым веществом между ушами”.

#книги #финансы #инвестиции #психология

📚 Выходные можно проводить по-разному. Иногда (особенно когда погода не располагает к активностям), хочется провести вечер в ламповой обстановке и выделить время на чтение. Сегодня подобрал несколько высказываний, которые укладываются в логику долгосрочного инвестирования, как я её понимаю. Взял их из книг Моргана Хаузела. Самая известная российским читателям - “Психология денег. Вечные уроки богатства, жадности и счастья”.

О длинном горизонте инвестирования

🎯 “Как долго вы продолжаете инвестировать, скорее всего будет единственным важным фактором, определяющим, каковы ваши успехи в инвестировании”.

🎯 “Большие деньги не покупают или продают, большие деньги выжидают” (цитата из Джесси Ливермора).

🎯 “Сумму, которую, как вы считаете, вам хватит на пенсию, смело умножайте на три. Теперь вы близки к реальности”.

🎯 “На момент написания этой книги состояние Уоррена Баффета составляет 84,5 миллиарда. Из них 84,2 миллиарда появились после того, как ему исполнилось 50 лет”.

О прогнозах

🎯 “Инвесторы хотят верить во что-то. Прогнозисты хотят заработать на жизнь. Одну из этих групп ждёт разочарование. Я думаю, вы знаете, какую”.

🎯 “Аналитики невероятно хороши, когда рассказывают о том, что уже произошло, но почти не способны рассказать нам, что случится в будущем. Очень часто зеркало заднего вида путают с лобовым стеклом”.

🎯 “Лучший трёхлетний период владения акциями был во время Великой Депрессии. Затем - начавшийся в 2009-м, когда экономика боролась с разрухой. Лучший рост начинается, когда большинство людей думает, что наибольшие потери еще впереди”.

🎯 “Мир полон сюрпризов. Мы должны использовать неожиданности прошлого не как инструкцию на будущее, а как признание того, что мы не имеем понятия, что произойдет в ближайшее время”.

🎯 “Самая важная часть любого плана – это планирование мероприятий на тот случай, когда все пойдет не по плану”.

О торговой активности и пассивной стратегии

🎯 “Стремление непременно что-либо делать перенаправило немыслимое количество богатства от инвесторов к брокерам”.

🎯 “Остерегайтесь финансовых советов от людей, которые играют не в ту же игру, что и вы”.

О психологии инвестирования

🎯 “Большая проблема всех графиков заключается в том, что на них не отмечены эмоции, нервные срывы и человеческие трагедии”.

🎯 “Изучите успешных инвесторов, и вы заметите общий знаменатель: они мастера психологии. Они не могут контролировать рынок, но имеют полный контроль над своим серым веществом между ушами”.

#книги #финансы #инвестиции #психология

Ошибка не так страшна, если вовремя её признать

💯 Умение признавать свои ошибки - черта масштабных и авторитетных личностей. Для этого нужны как минимум смелость и уверенность в себе. В очередной раз убеждаюсь в этом, читая послание Баффета акционерам Berkshire Hathaway, их ежегодное собрание прошло накануне.

💼 Не стоит думать, что портфель в сотни миллиардов дает привилегию ошибаться, без риска остаться нищим. Ошибки на таком уровне тоже стоят миллиарды, за которыми стоят деньги тысяч акционеров.

👉 Пример из последнего послания: Баффет сообщил, что полностью избавился от позиции в акциях Paramount, пакет в 2023 г. стоил $936,5 млн (почти 10% компании). Berkshire покупала акции по $30, на конец 1 квартала они стоили $11,8. Идея войти в Paramount принадлежала полностью самому Баффету. Он признался, что плохо понимал, как устроен современные медиа и каналы доставки контента потребителю. В т.ч. в силу своего возраста, когда тебе кажется, что кабельное телевидение будет жить вечно.

⚱️ Таким же качеством обладал и ныне покойный друг и партнер Баффета - Чарли Мангер. Он тоже признал свою ошибку - инвестиции в бумаги Alibaba, который упали с максимума $320 (октябрь 2020 г) в моменте до в $58 (октябрь 2022 г).

🏆 Кстати, Баффет считает по-настоящему успешными инвестициями не более десятка бумаг из многих сотен, побывавших в разные годы в портфеле Berkshire. Конечно, частный инвестор не может позволить себе ошибаться с таким же размахом, на такое количество несработавших идей просто не хватит капитала.

🎓 Но мы можем брать пример с великих инвесторов и научиться честно признавать ошибки. Хотя бы перед самими собой. Еще один урок - постараться отсечь искажения, вызванные нашим личным восприятием того, как устроен рынок или бизнес конкретной компании. Если честно оценивать свои особенности, связанные с профессией, жизненным опытом, возрастом, темпераментом, такие искажения обязательно обнаружатся.

💬 Для большей убедительности воспользуюсь наставлением Баффета: “Вы будете совершать ошибки в своем инвестиционном путешествии. Не все ваши инвестиции окажутся удачными. Когда вы понимаете, что совершили ошибку и вложили деньги в плохой бизнес, худшее, что вы можете сделать, это продолжать вкладывать в него деньги. Хороший способ - признать, что вы допустили ошибку, а затем использовать эти деньги более эффективно”.

#баффет #послание #инвестиции

💯 Умение признавать свои ошибки - черта масштабных и авторитетных личностей. Для этого нужны как минимум смелость и уверенность в себе. В очередной раз убеждаюсь в этом, читая послание Баффета акционерам Berkshire Hathaway, их ежегодное собрание прошло накануне.

💼 Не стоит думать, что портфель в сотни миллиардов дает привилегию ошибаться, без риска остаться нищим. Ошибки на таком уровне тоже стоят миллиарды, за которыми стоят деньги тысяч акционеров.

👉 Пример из последнего послания: Баффет сообщил, что полностью избавился от позиции в акциях Paramount, пакет в 2023 г. стоил $936,5 млн (почти 10% компании). Berkshire покупала акции по $30, на конец 1 квартала они стоили $11,8. Идея войти в Paramount принадлежала полностью самому Баффету. Он признался, что плохо понимал, как устроен современные медиа и каналы доставки контента потребителю. В т.ч. в силу своего возраста, когда тебе кажется, что кабельное телевидение будет жить вечно.

⚱️ Таким же качеством обладал и ныне покойный друг и партнер Баффета - Чарли Мангер. Он тоже признал свою ошибку - инвестиции в бумаги Alibaba, который упали с максимума $320 (октябрь 2020 г) в моменте до в $58 (октябрь 2022 г).

🏆 Кстати, Баффет считает по-настоящему успешными инвестициями не более десятка бумаг из многих сотен, побывавших в разные годы в портфеле Berkshire. Конечно, частный инвестор не может позволить себе ошибаться с таким же размахом, на такое количество несработавших идей просто не хватит капитала.

🎓 Но мы можем брать пример с великих инвесторов и научиться честно признавать ошибки. Хотя бы перед самими собой. Еще один урок - постараться отсечь искажения, вызванные нашим личным восприятием того, как устроен рынок или бизнес конкретной компании. Если честно оценивать свои особенности, связанные с профессией, жизненным опытом, возрастом, темпераментом, такие искажения обязательно обнаружатся.

💬 Для большей убедительности воспользуюсь наставлением Баффета: “Вы будете совершать ошибки в своем инвестиционном путешествии. Не все ваши инвестиции окажутся удачными. Когда вы понимаете, что совершили ошибку и вложили деньги в плохой бизнес, худшее, что вы можете сделать, это продолжать вкладывать в него деньги. Хороший способ - признать, что вы допустили ошибку, а затем использовать эти деньги более эффективно”.

#баффет #послание #инвестиции

{kind=link}

Впечатляющая диаграмма по рынку алюминия

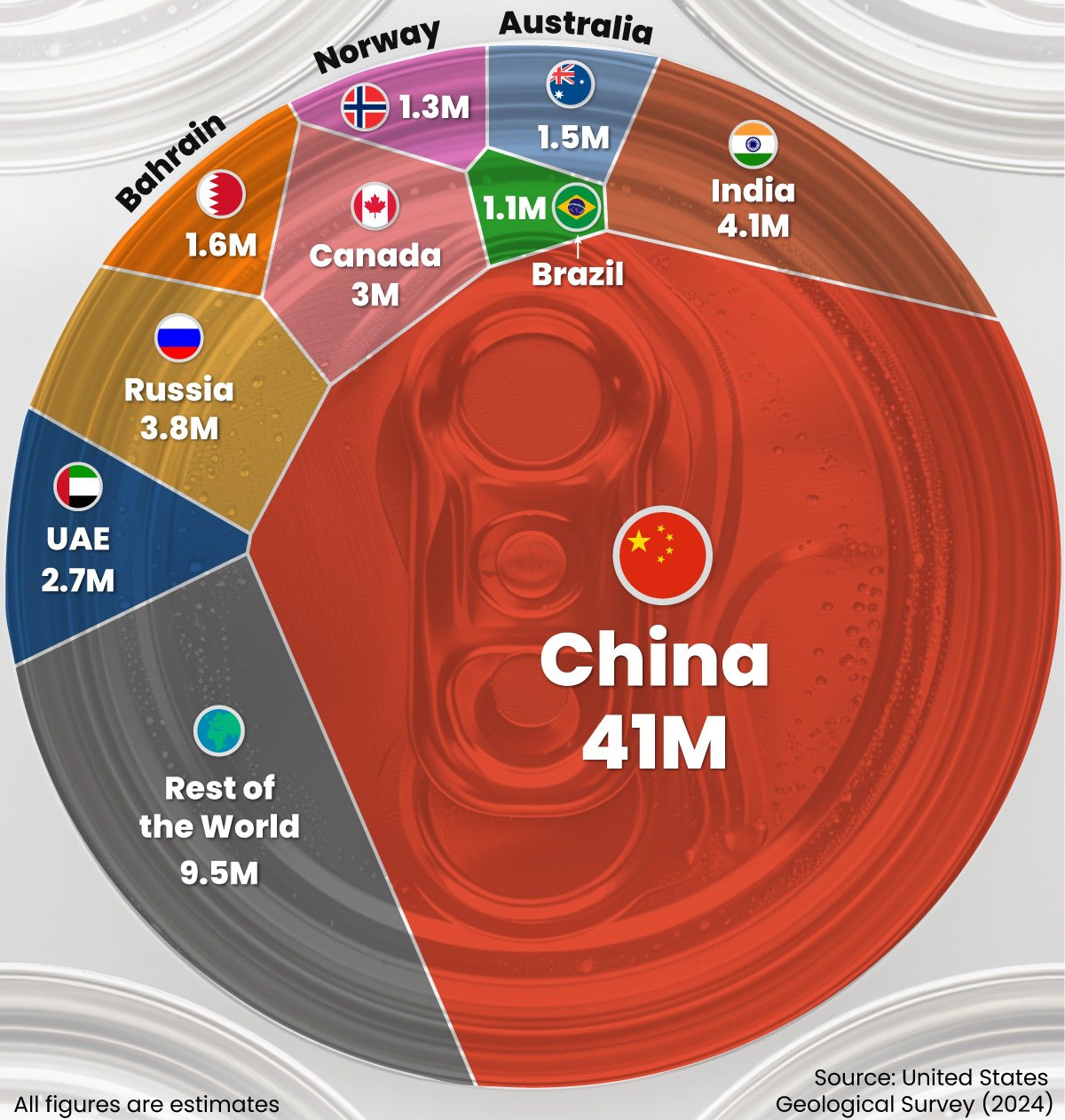

🇨🇳 Доля Китая заполняет собой почти 60% круга, остальные - жмутся по краям. Отрыв от ближайшего конкурента - Индии - в 10 раз! И удивляться тут нечему: например, половина всей стали тоже выплавляется в Поднебесной.

🏭 Мы знаем, что Китай - глобальная фабрика, на которой делают почти всё, что нас окружает. А из алюминия производится масса всяких нужных вещей: от фольги и консервных банок до строительных конструкций и автомобилей.

🌐 Открыл для себя любопытный факт: алюминий - самый распространенный металл в мире, составляющий в виде бокситов более 8% земной коры. Проблем с его производством у человечества не будет еще долго, было бы дешевое электричество.

👉 Кстати, оно есть у Русала. Но есть и проблема: бокситы, после потери украинского завода, приходится возить из того же Китая - гораздо дороже, на грани рентабельности. Кстати, и поставки теперь тоже идут в первую очередь туда же, поскольку западные биржи металла для нас закрыты. Да, Китай еще и импортирует алюминий!

#инвестиции #алюминий #RUAL

🇨🇳 Доля Китая заполняет собой почти 60% круга, остальные - жмутся по краям. Отрыв от ближайшего конкурента - Индии - в 10 раз! И удивляться тут нечему: например, половина всей стали тоже выплавляется в Поднебесной.

🏭 Мы знаем, что Китай - глобальная фабрика, на которой делают почти всё, что нас окружает. А из алюминия производится масса всяких нужных вещей: от фольги и консервных банок до строительных конструкций и автомобилей.

🌐 Открыл для себя любопытный факт: алюминий - самый распространенный металл в мире, составляющий в виде бокситов более 8% земной коры. Проблем с его производством у человечества не будет еще долго, было бы дешевое электричество.

👉 Кстати, оно есть у Русала. Но есть и проблема: бокситы, после потери украинского завода, приходится возить из того же Китая - гораздо дороже, на грани рентабельности. Кстати, и поставки теперь тоже идут в первую очередь туда же, поскольку западные биржи металла для нас закрыты. Да, Китай еще и импортирует алюминий!

#инвестиции #алюминий #RUAL

{kind=link}

💃 „Кто сказал, что ночь для сна?“

Мэрилин Монро

🕰 Управляющий директор Мосбиржи заявил, что площадка “готова к диалогу о круглосуточных торгах”. Преподносится как вклад в достижение поставленной президентом цели по удвоению капитализации фондового рынка к 2030 г. Сторонники этой идеи говорят, что у нас большая страна, 11 часовых поясов. А еще есть люди, которые много работают и свободны только в выходные.

🗣 Комментариев и мемов накатили уже вагон и маленькую тележку, но все же внесу свои пять копеек.

➕ Сразу отмечу один плюс. Будет возможность проторговать новость, вышедшую с пятницы на субботу (отчет эмитента, СД по дивидендам, условный мятеж Пригожина, новые санкции и т.д.), когда инвесторы с тревогой ждут гэпа в понедельник утром.

❓ Главный вопрос - а готовы ли работать круглосуточно маркетмейкеры? Даже на вечерних торгах с 19:00 до полуночи - низкая ликвидность. На “вечёрке” часто происходят странные вещи - легко выбиваются стопы и т.д. По ночам и выходным открывается новый простор для манипуляций. “Город засыпает. Просыпается…” - в общем, правила игры знаете.

📈 Теперь что касается удвоения. Для роста капитализации нужны позитивные ожидания и доверие к фондовому рынку. Тогда на биржу понесут деньги, и котировки будут расти и ночью, и в выходной день. Механическое добавление к 70-ти торговым часам в неделю еще 98-ми часов, на самом деле не сделает буста в объёмах и в количестве сделок.

👉 Кто реально выиграет от такого решения, так это сама Мосбиржа, отчасти - брокеры. Переход на 24Х7 вполне может стать рентабельным. Операционных затрат немного - система работает на полуавтомате. Апсайд не так велик, но “курочка по зернышку клюёт”. Для держателей акций #MOEX - плюс.

💼 Для долгосрочного инвестора не вижу особых преимуществ. Вечера и выходные для меня - время для спокойного и вдумчивого анализа, полезного чтения и саморазвития. Для сделок (а их в принципе немного) лучше выбирать время, когда рынок наполнен ликвидностью: меньше волатильность и спреды, адекватнее котировки и курсы валют.

“Не суетись, всему своё время” (Лао-Цзы).

#биржа #инвестиции #торги

Мэрилин Монро

🕰 Управляющий директор Мосбиржи заявил, что площадка “готова к диалогу о круглосуточных торгах”. Преподносится как вклад в достижение поставленной президентом цели по удвоению капитализации фондового рынка к 2030 г. Сторонники этой идеи говорят, что у нас большая страна, 11 часовых поясов. А еще есть люди, которые много работают и свободны только в выходные.

🗣 Комментариев и мемов накатили уже вагон и маленькую тележку, но все же внесу свои пять копеек.

➕ Сразу отмечу один плюс. Будет возможность проторговать новость, вышедшую с пятницы на субботу (отчет эмитента, СД по дивидендам, условный мятеж Пригожина, новые санкции и т.д.), когда инвесторы с тревогой ждут гэпа в понедельник утром.

❓ Главный вопрос - а готовы ли работать круглосуточно маркетмейкеры? Даже на вечерних торгах с 19:00 до полуночи - низкая ликвидность. На “вечёрке” часто происходят странные вещи - легко выбиваются стопы и т.д. По ночам и выходным открывается новый простор для манипуляций. “Город засыпает. Просыпается…” - в общем, правила игры знаете.

📈 Теперь что касается удвоения. Для роста капитализации нужны позитивные ожидания и доверие к фондовому рынку. Тогда на биржу понесут деньги, и котировки будут расти и ночью, и в выходной день. Механическое добавление к 70-ти торговым часам в неделю еще 98-ми часов, на самом деле не сделает буста в объёмах и в количестве сделок.

👉 Кто реально выиграет от такого решения, так это сама Мосбиржа, отчасти - брокеры. Переход на 24Х7 вполне может стать рентабельным. Операционных затрат немного - система работает на полуавтомате. Апсайд не так велик, но “курочка по зернышку клюёт”. Для держателей акций #MOEX - плюс.

💼 Для долгосрочного инвестора не вижу особых преимуществ. Вечера и выходные для меня - время для спокойного и вдумчивого анализа, полезного чтения и саморазвития. Для сделок (а их в принципе немного) лучше выбирать время, когда рынок наполнен ликвидностью: меньше волатильность и спреды, адекватнее котировки и курсы валют.

“Не суетись, всему своё время” (Лао-Цзы).

#биржа #инвестиции #торги

Чем опасна финансовая пропаганда

📚 Многие начинают свой путь инвестора, черпая мотивацию у знаменитых и харизматичных авторов. Их книги и видео - повсюду, от Кийосаки и Бодо Шефера, до Тони Роббинса. Можно вспомнить по случаю и их российских коллег. Главный посыл - “Разбогатеть может и должен каждый, нужно лишь поменять установки и преодолеть ментальные барьеры”. Но спустя годы, с опытом понимаешь важность стратегии «не потерять».

🔎 Со временем приходит и критический взгляд на финансовые бестселлеры. На любое явление полезно взглянуть со стороны. Сошлюсь на мнение Баффетта, который считал независимое мнение одним из главных факторов успеха для инвестора.

📘 В этом может помочь книга Елены Чирковой “Финансовая пропаганда, или Голый инвестор”, известной как специалист в области баффетологии и стоимостного инвестирования. Автор иронично разбирает советы гуру инвестиций, обладающих даром убеждения (среди них были и создатели величайших финансовых пирамид), и то, как они влияют на массовое сознание.

🌐 Истории, рассказанные в книге, начинаются 1920-х годов. Написано в основном на материале американского рынка, но аналогии с нашей действительностью угадываются во многих деталях, и главное в выводах из прочитанного. Чтение книг хорошо уже тем, что из них можно извлекать уроки, которые потом не придется извлекать из опыта собственных потерь.

#книги #инвестиции

📚 Многие начинают свой путь инвестора, черпая мотивацию у знаменитых и харизматичных авторов. Их книги и видео - повсюду, от Кийосаки и Бодо Шефера, до Тони Роббинса. Можно вспомнить по случаю и их российских коллег. Главный посыл - “Разбогатеть может и должен каждый, нужно лишь поменять установки и преодолеть ментальные барьеры”. Но спустя годы, с опытом понимаешь важность стратегии «не потерять».

🔎 Со временем приходит и критический взгляд на финансовые бестселлеры. На любое явление полезно взглянуть со стороны. Сошлюсь на мнение Баффетта, который считал независимое мнение одним из главных факторов успеха для инвестора.

📘 В этом может помочь книга Елены Чирковой “Финансовая пропаганда, или Голый инвестор”, известной как специалист в области баффетологии и стоимостного инвестирования. Автор иронично разбирает советы гуру инвестиций, обладающих даром убеждения (среди них были и создатели величайших финансовых пирамид), и то, как они влияют на массовое сознание.

🌐 Истории, рассказанные в книге, начинаются 1920-х годов. Написано в основном на материале американского рынка, но аналогии с нашей действительностью угадываются во многих деталях, и главное в выводах из прочитанного. Чтение книг хорошо уже тем, что из них можно извлекать уроки, которые потом не придется извлекать из опыта собственных потерь.

#книги #инвестиции

{kind=link}

Не про Газпром

📉 Газпром бурит новую скважину в графике, на минимумах с 10 октября 2022 г. Государство решило, что дивидендов не будет, а бюджет, очевидно, получит свое через доп. налог (включая прибыль дочек). Падение на 7% не стоит отдельного поста на канале, посвященном долгосрочным инвестициям. Поэтому поговорим НЕ про Газпром, он сегодня будет лишь поводом.

🎓 Этот кейс - он прежде всего про эмоции. Именно они чаще всего лежат в основе решения войти в тот или иной актив “на всю котлету”, держать в портфеле несоразмерно большую долю, а при первых намеках на негатив - истерично сливать всю позицию.

👉 Привязанности, симпатии или фобии - плохой советчик, когда ты на рынке. Среди таких эмоций часто можно встретить диаметрально противоположные, и обе - так себе:

1️⃣ Ощущение сопричастности к величию чего-то большого, что никогда не может проиграть и обесцениться - ведь это же национальное достояние!

2️⃣ Здесь 100% кинут, обманут, украдут, а значит отсюда нужно бежать без оглядки. Одним словом, “ГазпроМММ” и т.п.

💼 Долгосрочное инвестирование - это прежде всего вопрос доверия. В отличие от спекуляций, без веры в перспективы российской фонды и экономики в целом, ставить свои деньги и будущее семьи на многие годы вперед - вряд ли возможно. Но вера без трезвой оценки происходящего - как слепой поводырь.

🔎 Вернемся на минутку к Газпрому: убыток в Р600+ млрд, капекс в Р2 трлн, долг в три EBITDA, потерянный рынок Европы и отсутствие договора по “Силе Сибири-2” - разве этих данных было недостаточно, чтобы как минимум задуматься? "Если кто-то ходит как утка, крякает как утка и плавает как утка, то наверняка это и есть утка". Конечно, можно отказываться в это верить, но тешить себя надеждой - это всего лишь еще одна эмоция.

🔮 А что до Газпрома, то он никуда не денется, ещё сто раз упадет и отскочит. Спекулянты на этом ещё сто раз заработают и потеряют. Будут тысячи попыток усредниться (кстати, лучше делать это на растущем тренде). Тысячи инвесторов, под влиянием эмоций, вновь поверят в чудо - “мечты сбываются“! И рано или поздно, спустя годы, чьи-то мечты сбудутся.

⚠️ Важное условие: ваш горизонт позволяет комфортно пережить всё это время, а размер доли в портфеле учитывает риск того, что что-то опять пойдет не так.

#инвестиции #психология #GAZP

📉 Газпром бурит новую скважину в графике, на минимумах с 10 октября 2022 г. Государство решило, что дивидендов не будет, а бюджет, очевидно, получит свое через доп. налог (включая прибыль дочек). Падение на 7% не стоит отдельного поста на канале, посвященном долгосрочным инвестициям. Поэтому поговорим НЕ про Газпром, он сегодня будет лишь поводом.

🎓 Этот кейс - он прежде всего про эмоции. Именно они чаще всего лежат в основе решения войти в тот или иной актив “на всю котлету”, держать в портфеле несоразмерно большую долю, а при первых намеках на негатив - истерично сливать всю позицию.

👉 Привязанности, симпатии или фобии - плохой советчик, когда ты на рынке. Среди таких эмоций часто можно встретить диаметрально противоположные, и обе - так себе:

1️⃣ Ощущение сопричастности к величию чего-то большого, что никогда не может проиграть и обесцениться - ведь это же национальное достояние!

2️⃣ Здесь 100% кинут, обманут, украдут, а значит отсюда нужно бежать без оглядки. Одним словом, “ГазпроМММ” и т.п.

💼 Долгосрочное инвестирование - это прежде всего вопрос доверия. В отличие от спекуляций, без веры в перспективы российской фонды и экономики в целом, ставить свои деньги и будущее семьи на многие годы вперед - вряд ли возможно. Но вера без трезвой оценки происходящего - как слепой поводырь.

🔎 Вернемся на минутку к Газпрому: убыток в Р600+ млрд, капекс в Р2 трлн, долг в три EBITDA, потерянный рынок Европы и отсутствие договора по “Силе Сибири-2” - разве этих данных было недостаточно, чтобы как минимум задуматься? "Если кто-то ходит как утка, крякает как утка и плавает как утка, то наверняка это и есть утка". Конечно, можно отказываться в это верить, но тешить себя надеждой - это всего лишь еще одна эмоция.

🔮 А что до Газпрома, то он никуда не денется, ещё сто раз упадет и отскочит. Спекулянты на этом ещё сто раз заработают и потеряют. Будут тысячи попыток усредниться (кстати, лучше делать это на растущем тренде). Тысячи инвесторов, под влиянием эмоций, вновь поверят в чудо - “мечты сбываются“! И рано или поздно, спустя годы, чьи-то мечты сбудутся.

⚠️ Важное условие: ваш горизонт позволяет комфортно пережить всё это время, а размер доли в портфеле учитывает риск того, что что-то опять пойдет не так.

#инвестиции #психология #GAZP

🎤Олег Вьюгин - ключевые тезисы из интервью РБК, стоит посмотреть для саморазвития.

Налоговая реформа

🇷🇺 Минфин готовит изменения в НК с повышением НДФЛ. Точных параметров не озвучивается, на сейчас обсуждается: годовой доход св. Р1 млн - повышение с 13% до 15%, св. Р5 млн - до 20%. Семьям с низкими доходами - вычет по НДФЛ. Повышение налога на прибыль для юрлиц, вероятно на 5 пп.

🔹 Человека с доходом 80 тыс/мес сегодня нельзя считать богатым (в мегаполисах, ВПК - минималка).

🔹 Попытки уклонения будут эффективно пресекаться, в условиях цифровизации налоговой системы.

🔹 Налоговая реформа долгосрочно затормозит экономический рост.

Перегрев экономики:

🔹 ОПК предъявляет повышенный спрос на дефицитные трудовые ресурсы и повышает их доходы;

🔹 Гражданская экономика не производит столько товаров;

🔹 Импорт не может это компенсировать из-за санкций;

🔹 Высокая ставка перегрев не охлаждает, т.к. не распространяется на большую часть экономики, в т.ч. ОПК. Возможно, 20%+ охладит. Но ЦБ на такое пока не пойдет.

Ключевая ставка

🔹 На заседании ЦБ 7 июня ставка может быть повышена до 17% - инфляция превысила 8%.

🔹 Официальная инфляция Росстата противоречит наблюдаемой (14%).

🔹 Есть риск, что у нас будет “высоченная” ставка, и при этом высокая инфляция.

Прибыли компаний

Прибыль российских компаний сейчас в целом хорошая (не берем Газпром). Но налоговая нагрузка и рост зарплат заставят сократить инвестиции в развитие.

Рубль

Рубль локально укрепляется ниже 90 из-за сокращения импорта, на фоне угрозы вторичных санкций против банков (в т.ч. китайских). Если обходные пути найдут, рубль возобновит падение (если нефть не скакнет).

Депозиты, БПИФ ликвидности

Сбережения будут расти на фоне высокой ставки, в т.ч. из-за закрытия внешних рынков. Фонды денежного рынка нравятся - дают доходность и свободу управления ликвидностью. Но ни один фиксированный инструмент реальную инфляцию не обыгрывает. Вдолгую защищают только акции.

Удвоение фондового рынка

Достижимо, но только через выход большого количества новых, причем крупных эмитентов. Денег сейчас больше, чем IPO. На изолированном рынке приток будет, по иранскому сценарию.

👉 А также биткоин, перспективы Газпрома и др.

#инвестиции #рынки #интервью

Налоговая реформа

🇷🇺 Минфин готовит изменения в НК с повышением НДФЛ. Точных параметров не озвучивается, на сейчас обсуждается: годовой доход св. Р1 млн - повышение с 13% до 15%, св. Р5 млн - до 20%. Семьям с низкими доходами - вычет по НДФЛ. Повышение налога на прибыль для юрлиц, вероятно на 5 пп.

🔹 Человека с доходом 80 тыс/мес сегодня нельзя считать богатым (в мегаполисах, ВПК - минималка).

🔹 Попытки уклонения будут эффективно пресекаться, в условиях цифровизации налоговой системы.

🔹 Налоговая реформа долгосрочно затормозит экономический рост.

Перегрев экономики:

🔹 ОПК предъявляет повышенный спрос на дефицитные трудовые ресурсы и повышает их доходы;

🔹 Гражданская экономика не производит столько товаров;

🔹 Импорт не может это компенсировать из-за санкций;

🔹 Высокая ставка перегрев не охлаждает, т.к. не распространяется на большую часть экономики, в т.ч. ОПК. Возможно, 20%+ охладит. Но ЦБ на такое пока не пойдет.

Ключевая ставка

🔹 На заседании ЦБ 7 июня ставка может быть повышена до 17% - инфляция превысила 8%.

🔹 Официальная инфляция Росстата противоречит наблюдаемой (14%).

🔹 Есть риск, что у нас будет “высоченная” ставка, и при этом высокая инфляция.

Прибыли компаний

Прибыль российских компаний сейчас в целом хорошая (не берем Газпром). Но налоговая нагрузка и рост зарплат заставят сократить инвестиции в развитие.

Рубль

Рубль локально укрепляется ниже 90 из-за сокращения импорта, на фоне угрозы вторичных санкций против банков (в т.ч. китайских). Если обходные пути найдут, рубль возобновит падение (если нефть не скакнет).

Депозиты, БПИФ ликвидности

Сбережения будут расти на фоне высокой ставки, в т.ч. из-за закрытия внешних рынков. Фонды денежного рынка нравятся - дают доходность и свободу управления ликвидностью. Но ни один фиксированный инструмент реальную инфляцию не обыгрывает. Вдолгую защищают только акции.

Удвоение фондового рынка

Достижимо, но только через выход большого количества новых, причем крупных эмитентов. Денег сейчас больше, чем IPO. На изолированном рынке приток будет, по иранскому сценарию.

👉 А также биткоин, перспективы Газпрома и др.

#инвестиции #рынки #интервью

YouTube

Ключевая ставка vs экономический рост, Центробанк vs инфляция, что будет с рублем и фондовым рынком

Подписывайтесь на канал:

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Российская экономика находится сейчас в уникальном положении: с одной стороны рекордный бюджетный импульс, значительный рост, который…

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Российская экономика находится сейчас в уникальном положении: с одной стороны рекордный бюджетный импульс, значительный рост, который…

📊 Прогнозы на динамику рынка позитивные, но гарантировать в нашем мире ничего нельзя. Попался на глаза вариант, как поучаствовать в росте индекса Мосбиржи, причем «войдя» в него дешевле, чем это можно сделать сейчас. Другими словами, заработать уже на старте. Это возможно с инвестиционными облигациями на индекс Мосбиржи, их недавно выпустил БКС. Начальное значение индекса зафиксировано 19 марта - 3281,63 п. (на момент подготовки поста 3445 п.).

Условия такие:

🔹 Базовый актив – индекс Мосбиржи;

🔹 Минимальная сумма инвестиций – 1000 рублей;

🔹 Дата погашения 02.10.2026, но инструмент биржевой – можно продать «по рынку»;

🔹 Доходность – весь рост индекса Мосбиржи от начального значения до момента погашения

🔹 100% защита инвестированных средств;

🔹 Высокий кредитный рейтинг выпуска AA(RU) от АКРА;

🔹 Доступно неквалам после сдачи теста у брокера.

🛡 Защита капитала в данном случае фиксированная: по условиям продукта вложенные деньги возвращаются в любом случае. Если индекс пойдет ниже, инвестор получает 100% номинала при погашении. Если выше – номинал плюс процент, равный росту индекса.

💲 Поскольку облигация привязана к индексу Московской биржи, дивиденды компаний в конечном результате инвестор не получит, можно считать это платой за защиту от убытков. Но при позитивном сценарии итоговое вознаграждение может обогнать как инфляцию и ставки по депозитам, так и доходности широкого рынка облигаций.

#облигации #инвестиции #индекс

Условия такие:

🔹 Базовый актив – индекс Мосбиржи;

🔹 Минимальная сумма инвестиций – 1000 рублей;

🔹 Дата погашения 02.10.2026, но инструмент биржевой – можно продать «по рынку»;

🔹 Доходность – весь рост индекса Мосбиржи от начального значения до момента погашения

🔹 100% защита инвестированных средств;

🔹 Высокий кредитный рейтинг выпуска AA(RU) от АКРА;

🔹 Доступно неквалам после сдачи теста у брокера.

🛡 Защита капитала в данном случае фиксированная: по условиям продукта вложенные деньги возвращаются в любом случае. Если индекс пойдет ниже, инвестор получает 100% номинала при погашении. Если выше – номинал плюс процент, равный росту индекса.

💲 Поскольку облигация привязана к индексу Московской биржи, дивиденды компаний в конечном результате инвестор не получит, можно считать это платой за защиту от убытков. Но при позитивном сценарии итоговое вознаграждение может обогнать как инфляцию и ставки по депозитам, так и доходности широкого рынка облигаций.

#облигации #инвестиции #индекс

Мои комментарии к комментариям

🗣 Популярная тема дискуссий в соцсетях: “Акция не может падать бесконечно / стоить так дешево / скоро взлетит”

💬 “Акция стоит дешево по мультипликаторам = недооценена”.

Низкие мультипликаторы - не равно “недооценка”, рынок может закладывать реальные фундаментальные показатели. Ошибочная оценка и "неэффективность рынка" случаются, но это скорее исключение.

💬 “То, что упало, должно отскочить”.

Смотря что упало. Биржевая поговорка про “отскок дохлой кошки” возникла не на пустом месте.

💬 “Бумага отстала от рынка - будет догонять (а-ля Газпром растет последним)”.

Правило иногда работает. Но вообще-то это не жесткое правило, а скорее народная примета.

💬 “Капитализация дочек не учтена в котировках”.

Да, такое бывает (АФК Система, Газпром и др.). Но для раскрытия этого потенциала либо должно что-то произойти (IPO дочек, например), либо чего-то не должно происходить (изъятие прибыли дочек через доп. налог и т.п.).

💬 “По такой цене уже можно подбирать”.

Иногда работает. Но цена - не догма, а динамическое состояние. Она может оказаться как удачной точкой входа, так и неудачной.

💬 “Котировки на уровне 2018 года, а в долларах - на уровне 2006-го, это ненормально (“Иксы неизбежны!”)”

Смотреть историю котировок полезно, иногда хорошо отрезвляет. Перефразируем банальную истину: “Низкая цена в прошлом никак не гарантирует роста в будущем”

💬 “Продавать уже поздно - фиксация убытка приносит боль”.

Принимать такие решения всегда непросто. Но иногда лучше принять потери и попытаться присоединиться к росту в более перспективном активе.

💬 “Компания имеет стратегическое значение для государства, оно всегда поддержит”.

Помощь может прийти, когда всё совсем плохо. Сценарий: сначала госкомпания финансирует бюджет через налоги и дивиденды, а когда платить уже не из чего, приходится поддерживать.

💬 “Я чувствую, что дно где-то рядом”.

Любые чувства и ощущения субъективны. А дно может оказаться двойным и тройным, тогда снизу могут настойчиво и громко постучать.

💬 “Вот тут на графике находится линия поддержки, от неё пойдет отбивка наверх!”.

Вульгарное и однобокое понимание теханализа, тем более когда он идет в отрыве от фундаментала.

💬 Скоро будет перемирие, санкции снимут - бумага взлетит.

Постоянно слышу подобное как минимум с апреля 2022 года.

💬 “Вот-вот подпишут “контракт века”, хейтеры будут посрамлены”.

На то он и “контракт века”, чтобы стороны шли к нему годами. Особенно когда одна из сторон не выказывает явной готовности его подписывать.

💬 “То же самое говорили про Сбер, когда он стоил 15 рублей. И где он сейчас?!”.

Так это же говорили про Сбер, а не про ту бумагу, которая обсуждается в диалоге!

#акции #инвестиции

🗣 Популярная тема дискуссий в соцсетях: “Акция не может падать бесконечно / стоить так дешево / скоро взлетит”

💬 “Акция стоит дешево по мультипликаторам = недооценена”.

Низкие мультипликаторы - не равно “недооценка”, рынок может закладывать реальные фундаментальные показатели. Ошибочная оценка и "неэффективность рынка" случаются, но это скорее исключение.

💬 “То, что упало, должно отскочить”.

Смотря что упало. Биржевая поговорка про “отскок дохлой кошки” возникла не на пустом месте.

💬 “Бумага отстала от рынка - будет догонять (а-ля Газпром растет последним)”.

Правило иногда работает. Но вообще-то это не жесткое правило, а скорее народная примета.

💬 “Капитализация дочек не учтена в котировках”.

Да, такое бывает (АФК Система, Газпром и др.). Но для раскрытия этого потенциала либо должно что-то произойти (IPO дочек, например), либо чего-то не должно происходить (изъятие прибыли дочек через доп. налог и т.п.).

💬 “По такой цене уже можно подбирать”.

Иногда работает. Но цена - не догма, а динамическое состояние. Она может оказаться как удачной точкой входа, так и неудачной.

💬 “Котировки на уровне 2018 года, а в долларах - на уровне 2006-го, это ненормально (“Иксы неизбежны!”)”

Смотреть историю котировок полезно, иногда хорошо отрезвляет. Перефразируем банальную истину: “Низкая цена в прошлом никак не гарантирует роста в будущем”

💬 “Продавать уже поздно - фиксация убытка приносит боль”.

Принимать такие решения всегда непросто. Но иногда лучше принять потери и попытаться присоединиться к росту в более перспективном активе.

💬 “Компания имеет стратегическое значение для государства, оно всегда поддержит”.

Помощь может прийти, когда всё совсем плохо. Сценарий: сначала госкомпания финансирует бюджет через налоги и дивиденды, а когда платить уже не из чего, приходится поддерживать.

💬 “Я чувствую, что дно где-то рядом”.

Любые чувства и ощущения субъективны. А дно может оказаться двойным и тройным, тогда снизу могут настойчиво и громко постучать.

💬 “Вот тут на графике находится линия поддержки, от неё пойдет отбивка наверх!”.

Вульгарное и однобокое понимание теханализа, тем более когда он идет в отрыве от фундаментала.

💬 Скоро будет перемирие, санкции снимут - бумага взлетит.

Постоянно слышу подобное как минимум с апреля 2022 года.

💬 “Вот-вот подпишут “контракт века”, хейтеры будут посрамлены”.

На то он и “контракт века”, чтобы стороны шли к нему годами. Особенно когда одна из сторон не выказывает явной готовности его подписывать.

💬 “То же самое говорили про Сбер, когда он стоил 15 рублей. И где он сейчас?!”.

Так это же говорили про Сбер, а не про ту бумагу, которая обсуждается в диалоге!

#акции #инвестиции

"Люди богатеют, милорд!" (с)

💰 Сбережения населения выросли за год на 27%, что неудивительно при таких ставках. Удивительно другое. По логике, та же ставка должна придавить кредитование, тем более что ЦБ сильно закрутил гайки - бьёт банкам по рукам, чтобы те не гнались за прибылью, выдавая займы всем подряд. Выросли требования к доходу, количеству кредитов, первому взносу и т.д.

🤦♂️ Ничего не действует: кредитование растет быстрее, чем в 1 квартале 2023 г., когда ограничений не было. Т.е. наше население успевает и сберегать, и потреблять, и активно кредитоваться. Эльвира Сахипзадовна говорит об этом с плохо скрываемым удивлением и тревогой. Это и понятно, ведь цели по инфляции в 4% ЦБ не может достичь уже 4 года подряд (сейчас 8.1% в годовом выражении).

🧐 Популярная версия о том, что на самом деле это от того, что люди берут потребы, чтобы перекредитоваться “до получки”, не выглядит убедительной. Таких заемщиков много, но по совокупной сумме займов это небольшая доля - сегмент маргинальный и не определяющий тренды.

Что стоит знать об этой нестандартной ситуации на финансовом рынке?

1️⃣ Главный драйвер экономической активности (и заодно инфляции) - рекордные за всю историю России госрасходы. Приоритетные статьи - СВО и ВПК, что провоцирует рост зарплат и дефицит кадров. Все другие факторы роста цен - ЖКХ, девальвация рубля, ограничения на импорт, майские заморозки и пр. - вторичны. Не вижу никаких признаков того, что проинфляционные факторы в ближайшее время вдруг существенно развернутся вниз.

2️⃣ Идея снижения ключевой ставки сегодня выглядит по меньшей мере странной. Еще возможно её сохранение на текущем уровне, чтобы не портить позитивный настрой во время проведения ПМЭФ (5-8 июня, заседание ЦБ 7 июня). Но длительное (минимум до конца года) удержание высокой ставки мало чем отличается от её повышения.

💼 Первое, что интересует инвестора в отношении ставки - не пора ли фиксировать высокую доходность в длинных облигациях? Я бы пока не спешил, а если действовал на опережение - то предельно аккуратно. Сейчас у нас на дворе рынок коротких бондов и флоатеров, фондов ликвидности и банальных краткосрочных депозитов.

📊 Про рынок акций - отдельный разговор, но и там высокая ставка будет притормаживать рост, за счет привлекательности инструментов с фиксированной доходностью. Что вселяет осторожный оптимизм - так это то, о чем говорилось выше: денег, запертых внутри страны, хватит как на сбережения, так и на инвестиции!

#инвестиции #сбережения #ставка

💰 Сбережения населения выросли за год на 27%, что неудивительно при таких ставках. Удивительно другое. По логике, та же ставка должна придавить кредитование, тем более что ЦБ сильно закрутил гайки - бьёт банкам по рукам, чтобы те не гнались за прибылью, выдавая займы всем подряд. Выросли требования к доходу, количеству кредитов, первому взносу и т.д.

🤦♂️ Ничего не действует: кредитование растет быстрее, чем в 1 квартале 2023 г., когда ограничений не было. Т.е. наше население успевает и сберегать, и потреблять, и активно кредитоваться. Эльвира Сахипзадовна говорит об этом с плохо скрываемым удивлением и тревогой. Это и понятно, ведь цели по инфляции в 4% ЦБ не может достичь уже 4 года подряд (сейчас 8.1% в годовом выражении).

🧐 Популярная версия о том, что на самом деле это от того, что люди берут потребы, чтобы перекредитоваться “до получки”, не выглядит убедительной. Таких заемщиков много, но по совокупной сумме займов это небольшая доля - сегмент маргинальный и не определяющий тренды.

Что стоит знать об этой нестандартной ситуации на финансовом рынке?

1️⃣ Главный драйвер экономической активности (и заодно инфляции) - рекордные за всю историю России госрасходы. Приоритетные статьи - СВО и ВПК, что провоцирует рост зарплат и дефицит кадров. Все другие факторы роста цен - ЖКХ, девальвация рубля, ограничения на импорт, майские заморозки и пр. - вторичны. Не вижу никаких признаков того, что проинфляционные факторы в ближайшее время вдруг существенно развернутся вниз.

2️⃣ Идея снижения ключевой ставки сегодня выглядит по меньшей мере странной. Еще возможно её сохранение на текущем уровне, чтобы не портить позитивный настрой во время проведения ПМЭФ (5-8 июня, заседание ЦБ 7 июня). Но длительное (минимум до конца года) удержание высокой ставки мало чем отличается от её повышения.

💼 Первое, что интересует инвестора в отношении ставки - не пора ли фиксировать высокую доходность в длинных облигациях? Я бы пока не спешил, а если действовал на опережение - то предельно аккуратно. Сейчас у нас на дворе рынок коротких бондов и флоатеров, фондов ликвидности и банальных краткосрочных депозитов.

📊 Про рынок акций - отдельный разговор, но и там высокая ставка будет притормаживать рост, за счет привлекательности инструментов с фиксированной доходностью. Что вселяет осторожный оптимизм - так это то, о чем говорилось выше: денег, запертых внутри страны, хватит как на сбережения, так и на инвестиции!

#инвестиции #сбережения #ставка

Вечная тема: как переживать просадку?

📉 Индекс акций продолжает скользить вниз с 20 мая, потеряв более 8%. Пока нет уверенности, что восходящий тренд сломлен, хотя трендовая линия на графике уже пробита.

😱 Смотреть, как акции в твоем портфеле дешевеют на глазах - приятного мало. Если вы человек импульсивный, с обостренным восприятием негатива, постоянное наблюдение за графиком может надолго демотивировать и даже привести к ухудшению самочувствия.

💼 Хорошо, что у долгосрочного инвестора гораздо меньше поводов для переживаний, чем у активного трейдера. Тот вообще должен обладать уникальными качествами, позволяющими пережить эмоциональные горки и не надломиться психологически. Но это в теории. На практике у многих из нас невольно возникает желание заглянуть - а что там с графиком, он все еще падает, или начался ли отскок?

⏰ С какой периодичностью заходить в приложение - все очень индивидуально. Кому-то комфортнее проверять раз в неделю или даже реже, а для кого-то смотреть онлайн - норм. Главное - не доводить до крайностей. Предложу несколько мыслей по поводу переживания просадок.

📍 Тот убыток, который вы видите в котировках - он бумажный, к вашему кошельку он не имеет отношения, пока вы не продали актив.

📍 Если падение началось, а ты в лонгах, полезно задать себе вопрос: “А могу ли я как-то противостоять происходящему?”. Очевидно нет, разве что зафиксировать убыток, что в случае с качественной бумагой будет не лучшим решением. Ведь когда-то вы не просто так купили “хорошую компанию по хорошей цене”.

📍 Если просадка перешла в полноценную коррекцию - самое время вспомнить о возможностях, которые она открывает: то, что выглядело слишком дорого в вашем вотч-листе, теперь может стать более доступным по цене.

📍 Если вы поняли, что с компанией вам не по пути, то прощаться с ней тоже лучше не в то время, когда она валится вместе с рынком. Я стараюсь задавать ценовые уровни, на которых я готов продать. И обычно это время, когда в бумаге - хороший отскок, либо на рынке общий позитив и “прилив поднимает все лодки”.

📍 Если вашему первому брокерскому счету едва исполнилось полгода или год, разочарование, сожаления о том, что “зря ввязался” - поспешны. Рынок, как и экономика в целом, живет большими циклами. Подумайте, а много ли у вас альтернатив - как обойти инфляцию и приумножить капитал на длинной дистанции, кроме как на фондовом рынке - с сопоставимыми рисками, конечно.

📍 Если рынок жив, а биржа не закрыта, за любым падением следует восстановительный рост. Стоит вспомнить, что на отскоке после обвалов 2020-го и 2022-го сумели заработать даже новички.

#акции #инвестиции #психология

📉 Индекс акций продолжает скользить вниз с 20 мая, потеряв более 8%. Пока нет уверенности, что восходящий тренд сломлен, хотя трендовая линия на графике уже пробита.

😱 Смотреть, как акции в твоем портфеле дешевеют на глазах - приятного мало. Если вы человек импульсивный, с обостренным восприятием негатива, постоянное наблюдение за графиком может надолго демотивировать и даже привести к ухудшению самочувствия.

💼 Хорошо, что у долгосрочного инвестора гораздо меньше поводов для переживаний, чем у активного трейдера. Тот вообще должен обладать уникальными качествами, позволяющими пережить эмоциональные горки и не надломиться психологически. Но это в теории. На практике у многих из нас невольно возникает желание заглянуть - а что там с графиком, он все еще падает, или начался ли отскок?

⏰ С какой периодичностью заходить в приложение - все очень индивидуально. Кому-то комфортнее проверять раз в неделю или даже реже, а для кого-то смотреть онлайн - норм. Главное - не доводить до крайностей. Предложу несколько мыслей по поводу переживания просадок.

📍 Тот убыток, который вы видите в котировках - он бумажный, к вашему кошельку он не имеет отношения, пока вы не продали актив.

📍 Если падение началось, а ты в лонгах, полезно задать себе вопрос: “А могу ли я как-то противостоять происходящему?”. Очевидно нет, разве что зафиксировать убыток, что в случае с качественной бумагой будет не лучшим решением. Ведь когда-то вы не просто так купили “хорошую компанию по хорошей цене”.

📍 Если просадка перешла в полноценную коррекцию - самое время вспомнить о возможностях, которые она открывает: то, что выглядело слишком дорого в вашем вотч-листе, теперь может стать более доступным по цене.

📍 Если вы поняли, что с компанией вам не по пути, то прощаться с ней тоже лучше не в то время, когда она валится вместе с рынком. Я стараюсь задавать ценовые уровни, на которых я готов продать. И обычно это время, когда в бумаге - хороший отскок, либо на рынке общий позитив и “прилив поднимает все лодки”.

📍 Если вашему первому брокерскому счету едва исполнилось полгода или год, разочарование, сожаления о том, что “зря ввязался” - поспешны. Рынок, как и экономика в целом, живет большими циклами. Подумайте, а много ли у вас альтернатив - как обойти инфляцию и приумножить капитал на длинной дистанции, кроме как на фондовом рынке - с сопоставимыми рисками, конечно.

📍 Если рынок жив, а биржа не закрыта, за любым падением следует восстановительный рост. Стоит вспомнить, что на отскоке после обвалов 2020-го и 2022-го сумели заработать даже новички.

#акции #инвестиции #психология

{kind=link}

Греф на ПМЭФ: черные лебеди - откуда они прилетят?

🦢 Напомню базу. “Черный лебедь” (Нассим Талеб, 2004) - трудно предсказуемое событие с шокирующими последствиями. По-настоящему масштабные “прилёты” происходят нечасто. Например, если ЦБ поднимает ключевую ставку до 18%, когда народ ждал 17%, или сохранения текущей (кстати, сохранили)), это не лебедь, а птенец с пухом вместо перьев.

🎤 По мнению Германа Грефа, наибольшую угрозу российской экономики представляют два лебедя: новая пандемия и геополитика.

💼 Для долгосрочного инвестора это не абстракция. Отправляясь в дальнее плавание (в идеале - длинною в жизнь), мы заранее обрекаем себя на встречу с этими отнюдь не безобидными птичками. Пережившим обвалы 2020-го и 2022-го хорошо знакомо, как акции в портфеле в одночасье становятся кроваво-багровыми.

👍 Можно посмотреть на прилет “черных лебедей” и позитивно: “Вэлкам, мы вас заждались, наконец-то закупимся хорошими активами по хорошей цене!” (чаще всего, кстати, рассуждают об этом задним числом). А можно сказать и так: раз рынок цикличен, за падением всегда придет рост, то можно просто плыть по волнам, не обращая внимания на черных птиц в небе.

❓ Что не так с этой позицией? Проблема в том, что на долгом пути может много чего произойти.

⚡️ С вами и вашей семьей. Например, могут внепланово понадобиться серьёзные средства, когда рынок не в той фазе, чтобы изымать их с рынка.

⚡️ Со страной, её экономикой, национальной валютой, внешними рынками. Та же самая геополитика может и разрушить капитал, если он к этому не подготовлен.

Какой сделаем вывод?

Не стоит пытаться предугадать такие события. Тем более - полагаться на то, что вы сумеете повести себя “правильно” и вовремя принять эффективные решения, когда шок случится. Вы будете не первым, кого рынок накажет за такую самоуверенность. Но изначально подготовить свой портфель и подушку безопасности - вам по силам.

🎓 Правила простые, набившие оскомину, но для многих тем не менее сложные для исполнения:

✅ Распределение активов (asset allocation) по классам и отраслям, подходящим для разных рыночных циклов;

✅ Наличие достаточного количества защитных активов - их доля и состав зависят от вашего риск-профиля, текущих ставок, фазы рынка, возраста.

✅ Валютная диверсификация - привязанных к валюте инструментов сейчас уже достаточно. Для особо чувствительных к рискам не помешает и тревожный финансовый чемоданчик на черный день.

#инвестиции #риски #портфель

🦢 Напомню базу. “Черный лебедь” (Нассим Талеб, 2004) - трудно предсказуемое событие с шокирующими последствиями. По-настоящему масштабные “прилёты” происходят нечасто. Например, если ЦБ поднимает ключевую ставку до 18%, когда народ ждал 17%, или сохранения текущей (кстати, сохранили)), это не лебедь, а птенец с пухом вместо перьев.

🎤 По мнению Германа Грефа, наибольшую угрозу российской экономики представляют два лебедя: новая пандемия и геополитика.

💼 Для долгосрочного инвестора это не абстракция. Отправляясь в дальнее плавание (в идеале - длинною в жизнь), мы заранее обрекаем себя на встречу с этими отнюдь не безобидными птичками. Пережившим обвалы 2020-го и 2022-го хорошо знакомо, как акции в портфеле в одночасье становятся кроваво-багровыми.

👍 Можно посмотреть на прилет “черных лебедей” и позитивно: “Вэлкам, мы вас заждались, наконец-то закупимся хорошими активами по хорошей цене!” (чаще всего, кстати, рассуждают об этом задним числом). А можно сказать и так: раз рынок цикличен, за падением всегда придет рост, то можно просто плыть по волнам, не обращая внимания на черных птиц в небе.

❓ Что не так с этой позицией? Проблема в том, что на долгом пути может много чего произойти.

⚡️ С вами и вашей семьей. Например, могут внепланово понадобиться серьёзные средства, когда рынок не в той фазе, чтобы изымать их с рынка.

⚡️ Со страной, её экономикой, национальной валютой, внешними рынками. Та же самая геополитика может и разрушить капитал, если он к этому не подготовлен.

Какой сделаем вывод?

Не стоит пытаться предугадать такие события. Тем более - полагаться на то, что вы сумеете повести себя “правильно” и вовремя принять эффективные решения, когда шок случится. Вы будете не первым, кого рынок накажет за такую самоуверенность. Но изначально подготовить свой портфель и подушку безопасности - вам по силам.

🎓 Правила простые, набившие оскомину, но для многих тем не менее сложные для исполнения:

✅ Распределение активов (asset allocation) по классам и отраслям, подходящим для разных рыночных циклов;

✅ Наличие достаточного количества защитных активов - их доля и состав зависят от вашего риск-профиля, текущих ставок, фазы рынка, возраста.

✅ Валютная диверсификация - привязанных к валюте инструментов сейчас уже достаточно. Для особо чувствительных к рискам не помешает и тревожный финансовый чемоданчик на черный день.

#инвестиции #риски #портфель

Как один хомяк миллиарды заработал

🐹 Hamster Kombat - приложение-бот, около 100 млн подписчиков по всему миру. Позиционируется как игровой кликер с возможностью инвестировать заработанные монеты на “собственной” бирже игрока. Организаторы обещают раздачу токенов, которые можно будет продать. Создатели игры себя не раскрывают, но следы ведут в Россию.

Участникам предлагается:

▫️ кликать (тапать) по изображению хомяка;