⛵️ Почему акции и облигации в одной лодке

💬 “Мне облигации не интересны, я пришел на биржу за акциями”. Выбор за вами, он зависит от стратегии и аппетита к риску. Но есть важный нюанс: финансовые инструменты не существуют в вакууме, сами по себе. Если на рынке долга полный разгром, акции не имеют шансов просто так взять и пойти в рост широким фронтом.

👀 Сориентируемся на местности - что происходит.

🔹 Индекс гособлигаций RGBI (включает 27 ликвидных ОФЗ) обновил очередной минимум с кризисного марта 2022 года, а его доходность - максимум с за всю историю наблюдений с 2012 года! (16.43% годовых).

🔹 Аукцион Минфина в среду снова признан не состоявшимся. Рынок требует больше дисконта к цене ОФЗ и больше премии за риск. Банки готовы брать флоатеры, явно ожидая дальнейшего повышения ключа.

🔹 Рост инфляционных ожиданий населения в июле ускорился с 11,9% до 12,4%. Регулятор смотрит на этот показатель, когда решает по ставке. Кстати, ЦБ сдвинул прежний прогноз по достижению инфляции в 4% на 2026 год. Не удивлюсь, если сдвинет и еще.

🔹 Население и бизнес, не веря в скорое смягчение ДКП, перестали воспринимать ставку в 20-25% как что-то из ряда вон (“дальше будет только дороже”). Кредитный маховик продолжает раскручиваться, внося свой вклад в инфляцию.

🤦♂️ Не завидую сейчас Эльвире Сахипзадовне и её замам. Оставить 16% - большой риск запустить турецкий сценарий с гиперинфляцией. Поднять до 17-18% и при этом ужесточить риторику - все кинутся брать кредиты и покупать, пока дают. Влепить 20% или выше - шок для экономики, хотя и эффективно для её охлаждения.

❓ Почему акции в одной лодке с облигациями? На рынке долга - более “умные” деньги, чем в акциях, не в обиду моим коллегам - опытным инвесторам! Я рекомендую искать первые сигналы к развороту именно там:

✔️ рост котировок и снижение доходностей ОФЗ;

✔️ нормальные аукционы Минфина;

✔️ замедление инфляции в недельной, а лучше в месячной статистике.

📈 Тогда и акции получат новые силы для роста, в т.ч. из-за менее привлекательных ставок в консервативных инструментах.

👉 Что касается облигаций, то главное сейчас - иметь выдержку, "держать строй" и внимательно наблюдать. Фиксировать на всю котлету доходность, находясь в фазе ужесточения ДКП - одно из худших решений. Спросите у тех, кто поверил, что пора входить в длинный долг еще осенью 2023 г.

#акции #облигации #ставка

💬 “Мне облигации не интересны, я пришел на биржу за акциями”. Выбор за вами, он зависит от стратегии и аппетита к риску. Но есть важный нюанс: финансовые инструменты не существуют в вакууме, сами по себе. Если на рынке долга полный разгром, акции не имеют шансов просто так взять и пойти в рост широким фронтом.

👀 Сориентируемся на местности - что происходит.

🔹 Индекс гособлигаций RGBI (включает 27 ликвидных ОФЗ) обновил очередной минимум с кризисного марта 2022 года, а его доходность - максимум с за всю историю наблюдений с 2012 года! (16.43% годовых).

🔹 Аукцион Минфина в среду снова признан не состоявшимся. Рынок требует больше дисконта к цене ОФЗ и больше премии за риск. Банки готовы брать флоатеры, явно ожидая дальнейшего повышения ключа.

🔹 Рост инфляционных ожиданий населения в июле ускорился с 11,9% до 12,4%. Регулятор смотрит на этот показатель, когда решает по ставке. Кстати, ЦБ сдвинул прежний прогноз по достижению инфляции в 4% на 2026 год. Не удивлюсь, если сдвинет и еще.

🔹 Население и бизнес, не веря в скорое смягчение ДКП, перестали воспринимать ставку в 20-25% как что-то из ряда вон (“дальше будет только дороже”). Кредитный маховик продолжает раскручиваться, внося свой вклад в инфляцию.

🤦♂️ Не завидую сейчас Эльвире Сахипзадовне и её замам. Оставить 16% - большой риск запустить турецкий сценарий с гиперинфляцией. Поднять до 17-18% и при этом ужесточить риторику - все кинутся брать кредиты и покупать, пока дают. Влепить 20% или выше - шок для экономики, хотя и эффективно для её охлаждения.

❓ Почему акции в одной лодке с облигациями? На рынке долга - более “умные” деньги, чем в акциях, не в обиду моим коллегам - опытным инвесторам! Я рекомендую искать первые сигналы к развороту именно там:

✔️ рост котировок и снижение доходностей ОФЗ;

✔️ нормальные аукционы Минфина;

✔️ замедление инфляции в недельной, а лучше в месячной статистике.

📈 Тогда и акции получат новые силы для роста, в т.ч. из-за менее привлекательных ставок в консервативных инструментах.

👉 Что касается облигаций, то главное сейчас - иметь выдержку, "держать строй" и внимательно наблюдать. Фиксировать на всю котлету доходность, находясь в фазе ужесточения ДКП - одно из худших решений. Спросите у тех, кто поверил, что пора входить в длинный долг еще осенью 2023 г.

#акции #облигации #ставка

Почему нам предлагают продукт себе в убыток?

📈 Банки повышают ставки по вкладам сильно выше "ключа", до 19-20%, не дожидаясь решения ЦБ в эту пятницу. При этом они рискуют промахнуться с прогнозами, ведь разброс мнений по ключевой ставке небывало широкий: от сохранения 16% до 20-22% (есть и такие).

🤦♂️ Например, ЦБ вдруг возьмёт и решит оставить 16%, ужесточив риторику. Тогда банк с депозитами под 20% проиграет из-за высокой стоимости привлечения средств. Да и решение ЦБ поднять до 18% не оставляет пространства заработать. Это потеря процентной маржи, а в первом полугодии прибыль половины банков и без того сократилась, в июне -12% в целом по сектору.

💰 Банки могли бы занять гораздо дешевле, например, на кредитных аукционах ЦБ или на межбанковском рынке. Зачем они идут на явные издержки, предлагая нам такие доходности?

👉 Ответ кроется в понятии “Экосистема”. На потребительском рынке выиграет тот, кто переманит к себе больше клиентов. Не случайно 90% выгодных предложений - для “новых” денег. Сам по себе вклад или накопительный счет с высокой ставкой, как и смартфон за полцены в МТС, - маркетинговый инструмент.

👥 Ценность клиента в современном мире - в возможности сделать вас объектом кросс-продаж и источником дополнительных доходов: траты по картам, переводы, зарплатный проект, ипотека, брокерские услуги, e-commerce, доставка, развлечения, путешествия, и даже микрозаймы - все это вы получаете в одном месте.

✅ Показателен пример Сбера. Вы наверняка заметили, что его отчеты и презентации начинаются с раздела об опережающем росте всевозможных диджитал-сервисов, которые продаются клиентам с использованием ИИ и социальной инженерии. В них - точки роста, там есть потенциал вырасти в разы и завоевать лидерство. И только потом идет основной бизнес, который не может расти такими темпами. Зато может стагнировать и расти отрицательно.

💼 Если банки, телекомы и маркетплейсы делают ставку на развитие экосистем, должен ли инвестор следовать тренду? Мой ответ - скорее да. Только как и все новое, это направление несет в себе риск, что эмитент не выиграет жестокую конкурентную гонку.

🛒 Типичный случай - Оzon, который может завоевать доминирующее положение и забирать с рынка львиную долю прибыли. Но всегда стоит держать в уме и угасшие звёзды прошлого типа Nokia. Поэтому смотрим в будущее, но не делаем на него агрессивных ставок!

#банки #экосистемы #акции

📈 Банки повышают ставки по вкладам сильно выше "ключа", до 19-20%, не дожидаясь решения ЦБ в эту пятницу. При этом они рискуют промахнуться с прогнозами, ведь разброс мнений по ключевой ставке небывало широкий: от сохранения 16% до 20-22% (есть и такие).

🤦♂️ Например, ЦБ вдруг возьмёт и решит оставить 16%, ужесточив риторику. Тогда банк с депозитами под 20% проиграет из-за высокой стоимости привлечения средств. Да и решение ЦБ поднять до 18% не оставляет пространства заработать. Это потеря процентной маржи, а в первом полугодии прибыль половины банков и без того сократилась, в июне -12% в целом по сектору.

💰 Банки могли бы занять гораздо дешевле, например, на кредитных аукционах ЦБ или на межбанковском рынке. Зачем они идут на явные издержки, предлагая нам такие доходности?

👉 Ответ кроется в понятии “Экосистема”. На потребительском рынке выиграет тот, кто переманит к себе больше клиентов. Не случайно 90% выгодных предложений - для “новых” денег. Сам по себе вклад или накопительный счет с высокой ставкой, как и смартфон за полцены в МТС, - маркетинговый инструмент.

👥 Ценность клиента в современном мире - в возможности сделать вас объектом кросс-продаж и источником дополнительных доходов: траты по картам, переводы, зарплатный проект, ипотека, брокерские услуги, e-commerce, доставка, развлечения, путешествия, и даже микрозаймы - все это вы получаете в одном месте.

✅ Показателен пример Сбера. Вы наверняка заметили, что его отчеты и презентации начинаются с раздела об опережающем росте всевозможных диджитал-сервисов, которые продаются клиентам с использованием ИИ и социальной инженерии. В них - точки роста, там есть потенциал вырасти в разы и завоевать лидерство. И только потом идет основной бизнес, который не может расти такими темпами. Зато может стагнировать и расти отрицательно.

💼 Если банки, телекомы и маркетплейсы делают ставку на развитие экосистем, должен ли инвестор следовать тренду? Мой ответ - скорее да. Только как и все новое, это направление несет в себе риск, что эмитент не выиграет жестокую конкурентную гонку.

🛒 Типичный случай - Оzon, который может завоевать доминирующее положение и забирать с рынка львиную долю прибыли. Но всегда стоит держать в уме и угасшие звёзды прошлого типа Nokia. Поэтому смотрим в будущее, но не делаем на него агрессивных ставок!

#банки #экосистемы #акции

This media is not supported in your browser

VIEW IN TELEGRAM

💥 Ребята заморочились и креативно подошли к открытию торгов!

📈 На старте акции "нового" Яндекса открылись гэпом вверх почти на 12%. При таком дефиците идей, тем более ликвидных, это объяснимо.

📊 Правда, ажиотаж довольно быстро спадает, котировки возвращаются к уровню начала торгов. Есть навес продавцов, покупавших в Евроклире и участвовавших в обмене на внебирже - оценочно около 2%. Наверняка есть и фиксация прибыли, ведь бумаги с иностранной пропиской уже выросли с начала года на 40%.

💼 Покупатели - в основном долгосрочные инвесторы, в надежде на раскрытие апсайда после ухода инфраструктурных рисков. Также очень вероятно включение в индекс Мосбиржи на ближайшей ребалансировке, с весом более 3%. Краткосрочный риск вижу в том, что акции после возвращения на рынок будут "догонять" упавший за время моратория индекс Мосбиржи.

#акции #YDEX

📈 На старте акции "нового" Яндекса открылись гэпом вверх почти на 12%. При таком дефиците идей, тем более ликвидных, это объяснимо.

📊 Правда, ажиотаж довольно быстро спадает, котировки возвращаются к уровню начала торгов. Есть навес продавцов, покупавших в Евроклире и участвовавших в обмене на внебирже - оценочно около 2%. Наверняка есть и фиксация прибыли, ведь бумаги с иностранной пропиской уже выросли с начала года на 40%.

💼 Покупатели - в основном долгосрочные инвесторы, в надежде на раскрытие апсайда после ухода инфраструктурных рисков. Также очень вероятно включение в индекс Мосбиржи на ближайшей ребалансировке, с весом более 3%. Краткосрочный риск вижу в том, что акции после возвращения на рынок будут "догонять" упавший за время моратория индекс Мосбиржи.

#акции #YDEX

Высокие ставки - не повод уходить с рынка!

📈 Перед заседанием ЦБ на рынке консенсус: ключевая ставка будет повышена. Если у экспертов вопросов почти не осталось, то для инвестора важно, что делать в столь неоднозначной ситуации. Одно дело - инвестировать в период низких ставок, другое - когда они растут.

⚡️ Вообще, фаза ужесточения ДКП - не лучшее время для большинства акций. Но это не повод уходить с фондового рынка. Тем более что на длинном горизонте именно акции позволяют получить доходность выше инфляции и обойти многие другие классы активов.

❓ Вопрос - что выбрать, особенно когда не хватает времени или опыта для анализа каждой отдельной бумаги. На этот случай есть готовые решения, такие как биржевые ПИФы. Разберем на примере фонда активного управления «Альфа-Капитал управляемые акции» (AKME). Управляющий постоянно ищет перспективные инвестидеи и принимает решения в зависимости от ситуации на рынке.

📊 Об эффективности управления мы всегда судим по результатам. Индекс МосБиржи полной доходности, с учетом недавней просадки, с начала года прибавил 4.5%, AKME за это время вырос на 16%. Статистика прошлого года только подтверждает звание лучшего среди биржевых фондов по доходности - более 77% за год.

💼 Активное управление фондом привело к появлению в портфеле как быстрорастущих компаний “внутренних” секторов (Яндекс, Ozon, ТКС), которым не так страшны высокие ставки, так и дивидендных тяжеловесов (Сбербанк, ЛУКОЙЛ и др.).

👉 Напомню один из важных плюсов БПИФов - дивиденды и прибыль от сделок внутри фонда не облагаются налогами, а поступающий доход полностью реинвестируется.

#фонды #акции #ставка

📈 Перед заседанием ЦБ на рынке консенсус: ключевая ставка будет повышена. Если у экспертов вопросов почти не осталось, то для инвестора важно, что делать в столь неоднозначной ситуации. Одно дело - инвестировать в период низких ставок, другое - когда они растут.

⚡️ Вообще, фаза ужесточения ДКП - не лучшее время для большинства акций. Но это не повод уходить с фондового рынка. Тем более что на длинном горизонте именно акции позволяют получить доходность выше инфляции и обойти многие другие классы активов.

❓ Вопрос - что выбрать, особенно когда не хватает времени или опыта для анализа каждой отдельной бумаги. На этот случай есть готовые решения, такие как биржевые ПИФы. Разберем на примере фонда активного управления «Альфа-Капитал управляемые акции» (AKME). Управляющий постоянно ищет перспективные инвестидеи и принимает решения в зависимости от ситуации на рынке.

📊 Об эффективности управления мы всегда судим по результатам. Индекс МосБиржи полной доходности, с учетом недавней просадки, с начала года прибавил 4.5%, AKME за это время вырос на 16%. Статистика прошлого года только подтверждает звание лучшего среди биржевых фондов по доходности - более 77% за год.

💼 Активное управление фондом привело к появлению в портфеле как быстрорастущих компаний “внутренних” секторов (Яндекс, Ozon, ТКС), которым не так страшны высокие ставки, так и дивидендных тяжеловесов (Сбербанк, ЛУКОЙЛ и др.).

👉 Напомню один из важных плюсов БПИФов - дивиденды и прибыль от сделок внутри фонда не облагаются налогами, а поступающий доход полностью реинвестируется.

#фонды #акции #ставка

Рубрика “На чем падаем”, и как к этому относиться

🤨 Многие посчитали, что ставка 18% была уже учтена в котировках. Тем не менее рынок акций не захотел отскакивать, а продолжил уверенное движение на юг. В том же направлении идет индекс гособлигаций RGBI: ниже 103 п., где он был 21 марта 2022 г., Только тогда это был шок, а сейчас - вполне себе рыночные цены!

⏳ Не будем загадывать, но текущая фаза жесткой ДКП может затянуться надолго. Об этом нам честно говорит и сам ЦБ, который рассчитывает начать снижение ставки только в 2025 году, а в 2024-м допускает повышение ключа до 20%. За ним подтянутся и доходности альтернативных акциям инструментов - депозитов, фондов денежного рынка, флоатеров. Надежда - на снижение инфляции, но пока предпосылок к этому не очень видно. Очевидно, это главный фактор давления на рынок.

📉 Эмитенты с высоким долгом явно хуже индекса, сегодня все -4-5%. И у меня в портфеле есть отдельные компании, которым будет непросто при высокой ставке. Но мой горизонт инвестирования простирается дальше, чем текущий цикл ужесточения ДКП. Это помогает пережить турбулентность и даёт мне такую роскошь, как отсутствие желания совершать потенциально убыточные сделки под влиянием эмоций. Не теребить график и не заходить в приложение по 5 раз за день.

💼 Общий вывод. Когда мы выбираем долгосрочное инвестирование, мы не просто ищем источник дополнительного заработка. Очень важно поменять что-то в себе, в т.ч. восприятие происходящих событий и способность смотреть на них крупным планом. Иначе каждая просадка будет доставлять боль и провоцировать необдуманные действия.

🔥 Дайте реакций, чтобы я мог понимать, как моё отношение к инвестированию соотносится с вашим!

#акции #ставка #IMOEX

🤨 Многие посчитали, что ставка 18% была уже учтена в котировках. Тем не менее рынок акций не захотел отскакивать, а продолжил уверенное движение на юг. В том же направлении идет индекс гособлигаций RGBI: ниже 103 п., где он был 21 марта 2022 г., Только тогда это был шок, а сейчас - вполне себе рыночные цены!

⏳ Не будем загадывать, но текущая фаза жесткой ДКП может затянуться надолго. Об этом нам честно говорит и сам ЦБ, который рассчитывает начать снижение ставки только в 2025 году, а в 2024-м допускает повышение ключа до 20%. За ним подтянутся и доходности альтернативных акциям инструментов - депозитов, фондов денежного рынка, флоатеров. Надежда - на снижение инфляции, но пока предпосылок к этому не очень видно. Очевидно, это главный фактор давления на рынок.

📉 Эмитенты с высоким долгом явно хуже индекса, сегодня все -4-5%. И у меня в портфеле есть отдельные компании, которым будет непросто при высокой ставке. Но мой горизонт инвестирования простирается дальше, чем текущий цикл ужесточения ДКП. Это помогает пережить турбулентность и даёт мне такую роскошь, как отсутствие желания совершать потенциально убыточные сделки под влиянием эмоций. Не теребить график и не заходить в приложение по 5 раз за день.

💼 Общий вывод. Когда мы выбираем долгосрочное инвестирование, мы не просто ищем источник дополнительного заработка. Очень важно поменять что-то в себе, в т.ч. восприятие происходящих событий и способность смотреть на них крупным планом. Иначе каждая просадка будет доставлять боль и провоцировать необдуманные действия.

🔥 Дайте реакций, чтобы я мог понимать, как моё отношение к инвестированию соотносится с вашим!

#акции #ставка #IMOEX

{kind=link}

Размер имеет значение. Поэтому смотрите на объём!

🚀 Темпы роста бумаги могут сбить с толку начинающего инвестора, еще не определившегося со стратегией. Например, акция бодро растет после IPO, или после выхода отчета. Глядя на график, кто-то может подумать: почему бы не присоединиться к растущему тренду, почему он должен проходить мимо меня?

🤷♂️ Ну и что с того, что бумага торгуется в 3-м эшелоне? Рост он и есть рост, математически это не отличается от повышения стоимости Сбера или Лукойла. Так поди еще дождись, когда эти тяжеловесы вырастут при такой ставке! А тут - альтернативная идея, возможность заработать на падающем рынке. А если вовремя зафиксировать профит - деньги не пахнут и так же приятно оттягивают карман!

👉 Возьмем свежий пример (без предубеждения, исключительно потому что он свежий) - девелопер АПРИ, третий день подряд растет (+26%) после IPO, которое при такой динамике претендует на звание успешного.

📊 В таких случаях всегда рекомендую смотреть на объём (доступно в брокерских приложениях и сервисах): 1 августа наторговали аж 29 млн рублей! Такие обороты могут обеспечить сделки двух-трёх состоятельных инвесторов, или один, особенно если он бенефициар и/или инсайдер.

💼 Выбирая неликвид, вы ставите себя в зависимость от чужих планов и прихотей. В таких историях решает даже не рынок, а воля отдельных конкретных людей. Выйти быстро и без большого спреда - если очень повезёт. В таком активе в принципе не может быть много народу, с которым можно разделить риски, т.к. free float исчисляется десятками, в лучшем случае сотнями миллионов рублей.

🎓 Я выбираю высоколиквидные акции не только потому, что они позволяют оперативно управлять портфелем. Мой горизонт - это долгий путь на годы вперед, и с собой я беру то, что имеет больше шансов пережить трудные для экономики времена.

#акции #ликвидность #инвестиции

🚀 Темпы роста бумаги могут сбить с толку начинающего инвестора, еще не определившегося со стратегией. Например, акция бодро растет после IPO, или после выхода отчета. Глядя на график, кто-то может подумать: почему бы не присоединиться к растущему тренду, почему он должен проходить мимо меня?

🤷♂️ Ну и что с того, что бумага торгуется в 3-м эшелоне? Рост он и есть рост, математически это не отличается от повышения стоимости Сбера или Лукойла. Так поди еще дождись, когда эти тяжеловесы вырастут при такой ставке! А тут - альтернативная идея, возможность заработать на падающем рынке. А если вовремя зафиксировать профит - деньги не пахнут и так же приятно оттягивают карман!

👉 Возьмем свежий пример (без предубеждения, исключительно потому что он свежий) - девелопер АПРИ, третий день подряд растет (+26%) после IPO, которое при такой динамике претендует на звание успешного.

📊 В таких случаях всегда рекомендую смотреть на объём (доступно в брокерских приложениях и сервисах): 1 августа наторговали аж 29 млн рублей! Такие обороты могут обеспечить сделки двух-трёх состоятельных инвесторов, или один, особенно если он бенефициар и/или инсайдер.

💼 Выбирая неликвид, вы ставите себя в зависимость от чужих планов и прихотей. В таких историях решает даже не рынок, а воля отдельных конкретных людей. Выйти быстро и без большого спреда - если очень повезёт. В таком активе в принципе не может быть много народу, с которым можно разделить риски, т.к. free float исчисляется десятками, в лучшем случае сотнями миллионов рублей.

🎓 Я выбираю высоколиквидные акции не только потому, что они позволяют оперативно управлять портфелем. Мой горизонт - это долгий путь на годы вперед, и с собой я беру то, что имеет больше шансов пережить трудные для экономики времена.

#акции #ликвидность #инвестиции

👕 Своя рубашка ближе к делу!

🔎 Проверим народную мудрость на примере VK (с 2021 г. принадлежит структурам Газпрома). Выручка в 1п выросла на 22%, в основном от рекламы, но в целом на уровне роста рекламного рынка. Чистый убыток вырос в 2,1 раза, до 24,6 млрд руб.

⚡️ “Идеальное” сочетание низкой рентабельности и высокой долговой нагрузки, при высоких ставках. Процентные расходы выросли на 75% г/г из-за роста ключевой ставки. Нет цели разбирать показатели подробно, ограничимся констатацией: при росте выручки, компания операционно убыточна.

✅ Показательно то, что есть мощный драйвер: уход зарубежных провайдеров контента, блокировка западных соцсетей и Youtube. VK - ярко выраженный бенефициар импортозамещения. В частности, государство сделало ставку на VK-видео как альтернативу Youtube, чья ежемесячная аудитория в России составляла 91 млн, при том что всех пользователей интернета - 103 млн. Ресурс привлечения новых пользователей - просто гигантский. Из этого при желании можно слепить такую экосистему, которая станет основой будущих денежных потоков!

👉 Ключевое слово тут - “при желании”. Дело в том, что среди компаний можно выделить те, что ставят прибыль для акционеров целью и смыслом существования. Это ситуация win-win, когда вместе с мажоритарием зарабатывают на акциях и миноритарии. Команда обычно мотивирована на рост капитализации, это прямо прописано в контрактах (пример - Яндекс). Отметим, что исторически, во всем мире, это как правило частный бизнес.

🇷🇺 Когда же твой KPI зависит от выполнения государственных (социальных, политических) целей, их достижение становится приоритетом (примеры - ВТБ, Газпром, тот же VK). Рост капитализации приветствуется и поощряется. Но если нет - всегда есть обоснование в виде более важных задач.

🎓 Сказанное - не в пользу того, что государственное всегда менее эффективно, чем частное. В конце концов, у “зеленого” госбанка как-то получается зарабатывать половину прибыли сектора. А вполне себе частный Ozon пока не может. Но при этом его менеджмент заточен и напрямую заинтересован в росте капитализации.

Вывод: полезно оценивать перспективы бизнеса с разных, не всегда очевидных сторон. Сегодня мы рассмотрели еще одну из них!

#акции #компании #инвестиции

🔎 Проверим народную мудрость на примере VK (с 2021 г. принадлежит структурам Газпрома). Выручка в 1п выросла на 22%, в основном от рекламы, но в целом на уровне роста рекламного рынка. Чистый убыток вырос в 2,1 раза, до 24,6 млрд руб.

⚡️ “Идеальное” сочетание низкой рентабельности и высокой долговой нагрузки, при высоких ставках. Процентные расходы выросли на 75% г/г из-за роста ключевой ставки. Нет цели разбирать показатели подробно, ограничимся констатацией: при росте выручки, компания операционно убыточна.

✅ Показательно то, что есть мощный драйвер: уход зарубежных провайдеров контента, блокировка западных соцсетей и Youtube. VK - ярко выраженный бенефициар импортозамещения. В частности, государство сделало ставку на VK-видео как альтернативу Youtube, чья ежемесячная аудитория в России составляла 91 млн, при том что всех пользователей интернета - 103 млн. Ресурс привлечения новых пользователей - просто гигантский. Из этого при желании можно слепить такую экосистему, которая станет основой будущих денежных потоков!

👉 Ключевое слово тут - “при желании”. Дело в том, что среди компаний можно выделить те, что ставят прибыль для акционеров целью и смыслом существования. Это ситуация win-win, когда вместе с мажоритарием зарабатывают на акциях и миноритарии. Команда обычно мотивирована на рост капитализации, это прямо прописано в контрактах (пример - Яндекс). Отметим, что исторически, во всем мире, это как правило частный бизнес.

🇷🇺 Когда же твой KPI зависит от выполнения государственных (социальных, политических) целей, их достижение становится приоритетом (примеры - ВТБ, Газпром, тот же VK). Рост капитализации приветствуется и поощряется. Но если нет - всегда есть обоснование в виде более важных задач.

🎓 Сказанное - не в пользу того, что государственное всегда менее эффективно, чем частное. В конце концов, у “зеленого” госбанка как-то получается зарабатывать половину прибыли сектора. А вполне себе частный Ozon пока не может. Но при этом его менеджмент заточен и напрямую заинтересован в росте капитализации.

Вывод: полезно оценивать перспективы бизнеса с разных, не всегда очевидных сторон. Сегодня мы рассмотрели еще одну из них!

#акции #компании #инвестиции

Почему я не спешу участвовать в IPO

😎 Бум IPO - не только результат агрессивного маркетинга и низкой финансовой грамотности. Интерес объективен и объясняется в т.ч. дефицитом предложения. Денежная масса в стране растет последние 3 года темпами более 20% (прежняя норма - 10-12%). При этом акций на фонде не становится больше такими же темпами.

📖 Не удивительно, что практически все книги заявок в последнее время переподписываются в разы и закрываются досрочно. Когда размещается всего 5-7% free float, по-другому быть и не может. Тут и возникает та самая аллокация (allocation — распределение). Высокой она бывает только при низком спросе, а это уже звоночек о качестве эмитента, или о его завышенной оценке. Дали мало - плохо, много - стоит задуматься.

⚖️ Законом аллокация не регулируется, и прозрачностью этот механизм не отличается. Крупные участники имеют ресурс, чтобы зайти напрямую к андеррайтерам и эмитенту. Частный же инвестор получает столько, сколько отсыпет ему брокер. Пример - по Диасофту людям нарезали по 2-3%, бывало и меньше. Особенно если вы не VIP и не слишком активно юзаете брокерские услуги, в т.ч. плечо. Знаю таких, кто подает заявки сразу через нескольких брокеров, чтобы повысить свои шансы. Но это должно быть что-то очень желанное и перспективное.

Что в итоге?

1️⃣ Чтобы получить аллокацию, вы отвлекаете на IPO значительные средства. Кто-то ради этого продаёт другие активы. Но даже если это свободный кэш, при таких ставках как сейчас, ему можно найти выгодную парковку.

2️⃣ Выделив условный миллион, вы инвестируете условные 30 тысяч. Что вам даст профит с такого вложения (если он будет)?

💼 Конечно, есть интересные кейсы, которые выстрелят и порадуют повышенной доходностью, за счет входа на ранней стадии. Но для этого нужно проделать серьёзную аналитическую работу. Поэтому история очень штучная, не стоит спешить участвовать только потому, что вокруг все об этом говорят!

#инвестиции #акции #ipo

😎 Бум IPO - не только результат агрессивного маркетинга и низкой финансовой грамотности. Интерес объективен и объясняется в т.ч. дефицитом предложения. Денежная масса в стране растет последние 3 года темпами более 20% (прежняя норма - 10-12%). При этом акций на фонде не становится больше такими же темпами.

📖 Не удивительно, что практически все книги заявок в последнее время переподписываются в разы и закрываются досрочно. Когда размещается всего 5-7% free float, по-другому быть и не может. Тут и возникает та самая аллокация (allocation — распределение). Высокой она бывает только при низком спросе, а это уже звоночек о качестве эмитента, или о его завышенной оценке. Дали мало - плохо, много - стоит задуматься.

⚖️ Законом аллокация не регулируется, и прозрачностью этот механизм не отличается. Крупные участники имеют ресурс, чтобы зайти напрямую к андеррайтерам и эмитенту. Частный же инвестор получает столько, сколько отсыпет ему брокер. Пример - по Диасофту людям нарезали по 2-3%, бывало и меньше. Особенно если вы не VIP и не слишком активно юзаете брокерские услуги, в т.ч. плечо. Знаю таких, кто подает заявки сразу через нескольких брокеров, чтобы повысить свои шансы. Но это должно быть что-то очень желанное и перспективное.

Что в итоге?

1️⃣ Чтобы получить аллокацию, вы отвлекаете на IPO значительные средства. Кто-то ради этого продаёт другие активы. Но даже если это свободный кэш, при таких ставках как сейчас, ему можно найти выгодную парковку.

2️⃣ Выделив условный миллион, вы инвестируете условные 30 тысяч. Что вам даст профит с такого вложения (если он будет)?

💼 Конечно, есть интересные кейсы, которые выстрелят и порадуют повышенной доходностью, за счет входа на ранней стадии. Но для этого нужно проделать серьёзную аналитическую работу. Поэтому история очень штучная, не стоит спешить участвовать только потому, что вокруг все об этом говорят!

#инвестиции #акции #ipo

Куда идём, и почему

📉 А идём мы пятую неделю подряд в южном направлении. Индекс Мосбиржи с майских хаёв -21%, минимум с июня 2023 г. Для не имеющих большого опыта анализа рынка, пост будет объясняющий. А для кого-то, возможно, и терапевтический. Постарался собрать всё в одном месте.

🔎 Думаю, уже всем ясно: главная причина - ставка. Чем ближе заседание ЦБ 13 сентября, тем больше на рынке будет стресса. Инфляционные ожидания населения в августе выросли до 12,9% с 12,5% в июле. Это ключевой показатель, на который смотрит регулятор. Мы не можем исключать вариант с повышением до 20%.

Второстепенные (хотя и важные) причины:

✔️ Слабый реинвест дивидендов и переток ликвидности на долговой и денежный рынок (по причине всё той же высокой ставки)👆;

✔️ Локальное укрепление рубля;

✔️ Обострение геополитики (Курская область - в фокусе);

✔️ Нефть чувствует себя неважно (уже $76), на фоне слабого спроса в Китае;

✔️ Рост налоговой нагрузки с 2025 г.;

✔️ Неоднозначные отчеты компаний за 1-е полугодие.

🔻 Если все перечисленное удержится в силе - можем увидеть 2500-2600 п. Технически путь туда открыт, после пробития сопротивления на уровне 2800 п. При этом панических распродаж не наблюдается, обороты по-летнему ниже средних.

❓ Чего ждать? Пока не увидим разворота вниз по инфляции и смягчения ДКП - у рынка нет шансов устойчиво расти. Я имею в виду не отскоки, а именно смену тренда. Даже после начала цикла снижения, ставка еще долго будет оставаться высокой, по крайней мере двузначной. Но оптимизм вернется: рынок живет ожиданиями и надеждами.

💼 Долгосрочному инвестору есть смысл как минимум присматриваться к подешевевшим бумагам. Но есть ряд условий:

1️⃣ Нажимая “купить”, будьте морально готовы к новому дну.

2️⃣ Качество актива должно оправдывать риск дальнейшей просадки его котировок.

3️⃣ Большой долг = большой риск. Не случайно разного рода Мечелы хуже рынка. У эмитентов облигаций в глубоких эшелонах не исключены дефолты.

Потенциальные драйверы роста, помимо ставки:

✅ Девальвация рубля (уже в процессе);

✅ Реальное продвижение к перемирию (пока не наблюдается);

✅ Разворот вверх по нефти.

🔥 Ваши реакции для меня будут лучшей мотивацией к подготовке подобных обзоров!

#рынок #акции #ставка #прогнозы

📉 А идём мы пятую неделю подряд в южном направлении. Индекс Мосбиржи с майских хаёв -21%, минимум с июня 2023 г. Для не имеющих большого опыта анализа рынка, пост будет объясняющий. А для кого-то, возможно, и терапевтический. Постарался собрать всё в одном месте.

🔎 Думаю, уже всем ясно: главная причина - ставка. Чем ближе заседание ЦБ 13 сентября, тем больше на рынке будет стресса. Инфляционные ожидания населения в августе выросли до 12,9% с 12,5% в июле. Это ключевой показатель, на который смотрит регулятор. Мы не можем исключать вариант с повышением до 20%.

Второстепенные (хотя и важные) причины:

✔️ Слабый реинвест дивидендов и переток ликвидности на долговой и денежный рынок (по причине всё той же высокой ставки)👆;

✔️ Локальное укрепление рубля;

✔️ Обострение геополитики (Курская область - в фокусе);

✔️ Нефть чувствует себя неважно (уже $76), на фоне слабого спроса в Китае;

✔️ Рост налоговой нагрузки с 2025 г.;

✔️ Неоднозначные отчеты компаний за 1-е полугодие.

🔻 Если все перечисленное удержится в силе - можем увидеть 2500-2600 п. Технически путь туда открыт, после пробития сопротивления на уровне 2800 п. При этом панических распродаж не наблюдается, обороты по-летнему ниже средних.

❓ Чего ждать? Пока не увидим разворота вниз по инфляции и смягчения ДКП - у рынка нет шансов устойчиво расти. Я имею в виду не отскоки, а именно смену тренда. Даже после начала цикла снижения, ставка еще долго будет оставаться высокой, по крайней мере двузначной. Но оптимизм вернется: рынок живет ожиданиями и надеждами.

💼 Долгосрочному инвестору есть смысл как минимум присматриваться к подешевевшим бумагам. Но есть ряд условий:

1️⃣ Нажимая “купить”, будьте морально готовы к новому дну.

2️⃣ Качество актива должно оправдывать риск дальнейшей просадки его котировок.

3️⃣ Большой долг = большой риск. Не случайно разного рода Мечелы хуже рынка. У эмитентов облигаций в глубоких эшелонах не исключены дефолты.

Потенциальные драйверы роста, помимо ставки:

✅ Девальвация рубля (уже в процессе);

✅ Реальное продвижение к перемирию (пока не наблюдается);

✅ Разворот вверх по нефти.

🔥 Ваши реакции для меня будут лучшей мотивацией к подготовке подобных обзоров!

#рынок #акции #ставка #прогнозы

Кому на Руси жить хорошо легче при высокой ставке?

🤨 Обживаемся в новой реальности с высокой ставкой, она теперь с нами надолго. Инфляция не хочет замедляться, да я и не вижу причин для её разворота вниз. Для инвестора это повод задуматься об адаптации к жесткой ДКП тех бизнесов, в которые мы вложили (или собираемся вложить) наши деньги.

📉 Отчеты ряда эмитентов за 1-е полугодие показали снижение прибыли, особенно это заметно у некоторых банков. Высокая ставка для них - одновременно и хорошо (кредиты дорожают), и плохо (привлечение пассивов тоже не бесплатно). Но при длительном удержании (а это уже фактически неизбежно), банки будут все больше испытывать давление, из-за проблем с закредитованными заемщиками.

Какие банки пострадают меньше?

1️⃣ В первую очередь - у кого доля кредитов с плавающей ставкой выше. В среднем по сектору она составляет 52,1%. Например, в Сбербанке этот показатель превысил 60%, т.е. Сбер защищен лучше .

📊 Практически все кредиты с переменной ставкой - это юрлица. Для граждан это слишком рискованно, и не только для них самих: государство помнит массовые протесты “валютных ипотечников”, когда курс $ резко скакнул в 2008-м, а затем в 2015-м. Кстати, с 1 сентября вступает в силу новый закон, который разрешает плавающую ставку только для ипотеки от ₽15 млн и потребов в 200 раз больше среднемесячной зарплаты.

2️⃣ У кого выше доля “бесплатных” пассивов. Этим могут похвастаться крупные игроки с репутацией непотопляемости и широкой клиентской базой. Особенно “зарплатников” и просто нерадивых держателей текущих счетов по ставке “до востребования”. Да, таких людей на самом деле немало. Конкретные имена банков, думаю, назовете сами.

🎓 Эти два показателя стоит учитывать при анализе. Но это не гарантия высокой прибыльности бизнеса, тем более не инвестрекомендация. Есть много других факторов, каждую корпоративную историю нужно анализировать отдельно.

#акции #ставка #банки

🤨 Обживаемся в новой реальности с высокой ставкой, она теперь с нами надолго. Инфляция не хочет замедляться, да я и не вижу причин для её разворота вниз. Для инвестора это повод задуматься об адаптации к жесткой ДКП тех бизнесов, в которые мы вложили (или собираемся вложить) наши деньги.

📉 Отчеты ряда эмитентов за 1-е полугодие показали снижение прибыли, особенно это заметно у некоторых банков. Высокая ставка для них - одновременно и хорошо (кредиты дорожают), и плохо (привлечение пассивов тоже не бесплатно). Но при длительном удержании (а это уже фактически неизбежно), банки будут все больше испытывать давление, из-за проблем с закредитованными заемщиками.

Какие банки пострадают меньше?

1️⃣ В первую очередь - у кого доля кредитов с плавающей ставкой выше. В среднем по сектору она составляет 52,1%. Например, в Сбербанке этот показатель превысил 60%, т.е. Сбер защищен лучше .

📊 Практически все кредиты с переменной ставкой - это юрлица. Для граждан это слишком рискованно, и не только для них самих: государство помнит массовые протесты “валютных ипотечников”, когда курс $ резко скакнул в 2008-м, а затем в 2015-м. Кстати, с 1 сентября вступает в силу новый закон, который разрешает плавающую ставку только для ипотеки от ₽15 млн и потребов в 200 раз больше среднемесячной зарплаты.

2️⃣ У кого выше доля “бесплатных” пассивов. Этим могут похвастаться крупные игроки с репутацией непотопляемости и широкой клиентской базой. Особенно “зарплатников” и просто нерадивых держателей текущих счетов по ставке “до востребования”. Да, таких людей на самом деле немало. Конкретные имена банков, думаю, назовете сами.

🎓 Эти два показателя стоит учитывать при анализе. Но это не гарантия высокой прибыльности бизнеса, тем более не инвестрекомендация. Есть много других факторов, каждую корпоративную историю нужно анализировать отдельно.

#акции #ставка #банки

Все бы понедельники были такими!

📈 Рванули мощно с утра, ускорились до +4.2% по индексу. Новатэк, Сбер, Лукойл, Газпром - лидеры по объёмам. Прервана одна из самых затяжных коррекций в истории (3,5 месяца). Её основные причины нам с вами понятны:

✔️ ожидания повышении ставки 13 сентября;

✔️ обострение геополитики (в первую очередь Курская область).

📊 Технические отскоки часто бывают после падения на новостях о санкциях. Хотелось бы думать, что “санкции делают нас сильнее” (с), но нет: главная причина отскока - в действиях ЦБ. Вышло предписание, фактически запрещающее продажу ценных бумаг российских эмитентов, купленных за пределами контура с большим дисконтом у недружественных нерезов.

⚖️ Запрет действовал и ранее, но до сегодняшнего дня сохранялась лазейка - их можно было слить через счета доверительного управления (ДУ). Объёмы там, кстати, не малые, так что влияние на рынок оказалось существенным. Топлива для роста добавило закрытие позиций шортистов.

Что важно сейчас понимать.

1️⃣ Не путать отскок с разворотом, для смены тренда пока не вижу достаточных оснований.

2️⃣ Рынок акций может в ближайшие дни побыть в зеленой зоне, но будет оставаться под давлением высокой ставки и эскалации геополитики.

3️⃣ “Котлетить” широкий рынок считаю преждевременной затеей, только отдельные истории с высоким качеством, всё как мы любим!

#акции #рынок #IMOEX

📈 Рванули мощно с утра, ускорились до +4.2% по индексу. Новатэк, Сбер, Лукойл, Газпром - лидеры по объёмам. Прервана одна из самых затяжных коррекций в истории (3,5 месяца). Её основные причины нам с вами понятны:

✔️ ожидания повышении ставки 13 сентября;

✔️ обострение геополитики (в первую очередь Курская область).

📊 Технические отскоки часто бывают после падения на новостях о санкциях. Хотелось бы думать, что “санкции делают нас сильнее” (с), но нет: главная причина отскока - в действиях ЦБ. Вышло предписание, фактически запрещающее продажу ценных бумаг российских эмитентов, купленных за пределами контура с большим дисконтом у недружественных нерезов.

⚖️ Запрет действовал и ранее, но до сегодняшнего дня сохранялась лазейка - их можно было слить через счета доверительного управления (ДУ). Объёмы там, кстати, не малые, так что влияние на рынок оказалось существенным. Топлива для роста добавило закрытие позиций шортистов.

Что важно сейчас понимать.

1️⃣ Не путать отскок с разворотом, для смены тренда пока не вижу достаточных оснований.

2️⃣ Рынок акций может в ближайшие дни побыть в зеленой зоне, но будет оставаться под давлением высокой ставки и эскалации геополитики.

3️⃣ “Котлетить” широкий рынок считаю преждевременной затеей, только отдельные истории с высоким качеством, всё как мы любим!

#акции #рынок #IMOEX

"Пиши долг на забор: забор упадёт, и долг пропадёт" 😎

К сожалению (или к счатью), в жизни так не работает...

🏆 Прикладываю топ аутсайдеров вчерашнего дня, когда рынок после попытки продолжить отскок понедельника, снова завалился вниз. Весь список - беспримесный апофеоз большого долга. Кстати, антирейтинг за последние пару месяцев не будет сильно отличаться.

▪️ М.Видео #MVID -10.9%

▪️ Сегежа #SGZH -8.8% (сегодня до -25%, стоп торги)

▪️ Мечел пр #MTLRP -8.2%

▪️ АФК Система #AFKS -7%

▪️ Мечел об #MTLR -6.4%

📈 При этом многие из этих компаний демонстрируют рост операционных показателей. Пример - в сегодняшнем отчете Сегежи OIBDA выросла в 1-м полугодии на 42%. Но если её полностью съедают процентные расходы, толку от этого мало. У всех “номинантов” Чистый долг/EBITDA выше 3х, у Сегежи - перевалил за 13х. Рекомендую смотреть на этот показатель, прежде чем радоваться росту выручки и прибыли (до уплаты процентов по долгу и налогов).

🔮 Рынок ждёт дальнейшего повышения ключевой ставки. У компаний есть кредиты с плавающей ставкой, либо скоро предстоит реструктуризация. В любом случае, остатки старой, более дешевой задолженности заканчиваются, и дальше стоимость обслуживания долговых обязательств будет только расти. Положение Сегежи и М.Видео могли бы выправить допэмиссии за счет материнских структур, но сейчас не та фаза рынка, лучшее для этого время упущено.

📊 Тут важен не столько уровень ставки (условно 18% или 20%), сколько длительность её удержания. Дело даже не в наших прогнозах, сам ЦБ открыто говорит о вероятности начала снижения не ранее 2025 г. И тогда эмитенты с большим долгом станут первыми бенефициарами смягчения ДКП.

💼 Если такие есть в вашем портфеле - решение держать до лучших времен, или фиксировать убыток, зависит от готовности принять риск длительной просадки и веры в фундаментальную прочность бизнеса.

#акции #ставка #анализ

К сожалению (или к счатью), в жизни так не работает...

🏆 Прикладываю топ аутсайдеров вчерашнего дня, когда рынок после попытки продолжить отскок понедельника, снова завалился вниз. Весь список - беспримесный апофеоз большого долга. Кстати, антирейтинг за последние пару месяцев не будет сильно отличаться.

▪️ М.Видео #MVID -10.9%

▪️ Сегежа #SGZH -8.8% (сегодня до -25%, стоп торги)

▪️ Мечел пр #MTLRP -8.2%

▪️ АФК Система #AFKS -7%

▪️ Мечел об #MTLR -6.4%

📈 При этом многие из этих компаний демонстрируют рост операционных показателей. Пример - в сегодняшнем отчете Сегежи OIBDA выросла в 1-м полугодии на 42%. Но если её полностью съедают процентные расходы, толку от этого мало. У всех “номинантов” Чистый долг/EBITDA выше 3х, у Сегежи - перевалил за 13х. Рекомендую смотреть на этот показатель, прежде чем радоваться росту выручки и прибыли (до уплаты процентов по долгу и налогов).

🔮 Рынок ждёт дальнейшего повышения ключевой ставки. У компаний есть кредиты с плавающей ставкой, либо скоро предстоит реструктуризация. В любом случае, остатки старой, более дешевой задолженности заканчиваются, и дальше стоимость обслуживания долговых обязательств будет только расти. Положение Сегежи и М.Видео могли бы выправить допэмиссии за счет материнских структур, но сейчас не та фаза рынка, лучшее для этого время упущено.

📊 Тут важен не столько уровень ставки (условно 18% или 20%), сколько длительность её удержания. Дело даже не в наших прогнозах, сам ЦБ открыто говорит о вероятности начала снижения не ранее 2025 г. И тогда эмитенты с большим долгом станут первыми бенефициарами смягчения ДКП.

💼 Если такие есть в вашем портфеле - решение держать до лучших времен, или фиксировать убыток, зависит от готовности принять риск длительной просадки и веры в фундаментальную прочность бизнеса.

#акции #ставка #анализ

Не так важно “поймать” разворот, важно правильно к нему подготовиться

📊 После семи красных дневных свечей подряд, рынок снова пытается отскочить. По всем фундаментальным признакам - пока именно отскочить (хотя и довольно бодро), но не глобально развернуться. Кстати, само слово “Разворот” у нас с вами звучит постоянно, но как его узнать при встрече, как он будет выглядеть?

👉 Поверхностный взгляд: в один прекрасный день ЦБ сидит такой и думает - “А не хватит ли уже кошмарить бизнес и фондовый рынок?” И тут, при первых же намёках на смягчение ДКП, акции (как и длинные облигации) разворачиваются к росту и начинается долгожданное бычье ралли! 😎

🤔 Как обычно происходит на самом деле? Регулятор решается на снижение ставки только когда экономика явно не выдерживает груза высокой стоимости денег и показывает признаки замедления, если не рецессии. Чем больше риск дальнейшего ухудшения, тем выше вероятность смягчения позиции. Именно это мы сейчас наблюдаем в США, где 18 сентября ожидается решение по ставке ФРС.

🇷🇺 Логика действий нашего ЦБ, несмотря на изоляцию от глобальных финансов, будет такой же. Сначала мы увидим замедление инфляции, но причиной будет снижение деловой активности и ухудшение показателей компаний, - к сожалению, так это работает. Следите за высказываниями неизменного “рупора бизнеса” - Дерипаски. Он привычно станет обвинять ЦБ едва ли не в заговоре, уже не стесняясь в выражениях.

💼 Что делать долгосрочному разумному инвестору при таком раскладе? Не считаю лишним повторить базовые правила, продиктованные опытом предыдущих сложных времен.

✅ Ничто не мешает вам готовиться отработать будущий рост, когда бы он ни случился. Наличие кэша и ликвидных (легко конвертируемых в рынок) активов - большое преимущество. При этом лучше не тратить все патроны сразу.

✅ Наличие в портфеле большой доли акций закредитованных эмитентов и ВДО - большой риск. Особенно если тот самый “разворот” придёт позже, чем нам хотелось бы, а этот сценарий вероятен.

✅ Качество ценится всегда, но сейчас оно бесценно! Чтобы подбирать “хорошие активы по хорошей цене”, к ним должны предъявляться повышенные требования. Помним, что дешево - не значит хорошо.

✅ Оставаться долгосрочным инвестором стоит не потому, что мы однажды сделали такой выбор. А потому что на длинном горизонте это выгодно: такая стратегия помогает пройти через турбулентность, избежав нелепых потерь.

✊ Всем здравомыслия, терпения и успешных инвестиций в это непростое время!

#инвестиции #стратегия #акции

📊 После семи красных дневных свечей подряд, рынок снова пытается отскочить. По всем фундаментальным признакам - пока именно отскочить (хотя и довольно бодро), но не глобально развернуться. Кстати, само слово “Разворот” у нас с вами звучит постоянно, но как его узнать при встрече, как он будет выглядеть?

👉 Поверхностный взгляд: в один прекрасный день ЦБ сидит такой и думает - “А не хватит ли уже кошмарить бизнес и фондовый рынок?” И тут, при первых же намёках на смягчение ДКП, акции (как и длинные облигации) разворачиваются к росту и начинается долгожданное бычье ралли! 😎

🤔 Как обычно происходит на самом деле? Регулятор решается на снижение ставки только когда экономика явно не выдерживает груза высокой стоимости денег и показывает признаки замедления, если не рецессии. Чем больше риск дальнейшего ухудшения, тем выше вероятность смягчения позиции. Именно это мы сейчас наблюдаем в США, где 18 сентября ожидается решение по ставке ФРС.

🇷🇺 Логика действий нашего ЦБ, несмотря на изоляцию от глобальных финансов, будет такой же. Сначала мы увидим замедление инфляции, но причиной будет снижение деловой активности и ухудшение показателей компаний, - к сожалению, так это работает. Следите за высказываниями неизменного “рупора бизнеса” - Дерипаски. Он привычно станет обвинять ЦБ едва ли не в заговоре, уже не стесняясь в выражениях.

💼 Что делать долгосрочному разумному инвестору при таком раскладе? Не считаю лишним повторить базовые правила, продиктованные опытом предыдущих сложных времен.

✅ Ничто не мешает вам готовиться отработать будущий рост, когда бы он ни случился. Наличие кэша и ликвидных (легко конвертируемых в рынок) активов - большое преимущество. При этом лучше не тратить все патроны сразу.

✅ Наличие в портфеле большой доли акций закредитованных эмитентов и ВДО - большой риск. Особенно если тот самый “разворот” придёт позже, чем нам хотелось бы, а этот сценарий вероятен.

✅ Качество ценится всегда, но сейчас оно бесценно! Чтобы подбирать “хорошие активы по хорошей цене”, к ним должны предъявляться повышенные требования. Помним, что дешево - не значит хорошо.

✅ Оставаться долгосрочным инвестором стоит не потому, что мы однажды сделали такой выбор. А потому что на длинном горизонте это выгодно: такая стратегия помогает пройти через турбулентность, избежав нелепых потерь.

✊ Всем здравомыслия, терпения и успешных инвестиций в это непростое время!

#инвестиции #стратегия #акции

Депозиты vs фондовый рынок - текущая ситуация

🚀 Совокупный объём депозитов вырос до 52 трлн рублей, прибавляя до полутора триллионов каждый месяц. Темпы роста ускорились более чем вдвое относительно прошлого года! Главный источник средств - аномальный рост денежной массы М2 - около 20% в год, сегодня она достигла 106.6 трлн. М2 в свою очередь растет на исторически рекордных бюджетных вливаниях.

🛒 В условиях нехватки импорта и дефицита кадров, это разгоняет инфляцию. ЦБ борется с этим как может - стерилизацией денежного навеса. Самый простой способ - загнать “лишние” деньги в стойло высокой ставкой. Для Минфина - тоже профит: банки покупают ОФЗ, и тем самым мы с вами финансируем госрасходы.

📊 В ВТБ посчитали, что в этом году россияне получат по вкладам и накопительным счетам 4 трлн рублей процентного дохода. И это если “ключ” не задерут выше. Высокая доходность на денежном рынке - важнейший фактор давления на индекс Мосбиржи.

💰 Я держу на обычных вкладах часть подушки безопасности. Почему нет, ведь доходность можно получать и в самом “обывательском” инструменте, тем более что предлагается минимум риска и страховка. Как говорится, “Вам шашечки или ехать?”

Мой общий взгляд на ситуацию.

✔️ Депозиты при высокой ставке дают очевидный бонус. Но для инвестора это не стратегический инструмент, а парковка временно свободных средств и финансового резерва.

✔️ На длинном горизонте акции по статистике обыгрывают вклады за счет потенциального роста бизнеса и дивидендов. Депозиты в текущих условиях - преимущественно краткосрочный инструмент, доходность которого в цикле снижения ставки будет падать, в отличие от акций и облигаций.

✔️ Для более оперативного управления ликвидностью (например, в ожидании скорого разворота) лучше подойдут фонды денежного рынка. Кстати, из них в первую очередь и потекут деньги на рынок акций, рассчитывать в этом плане на десятки триллионов, лежащие в банках, не стоит.

💼 Всем высокой доходности портфеля, во всех его составляющих!

#акции #вклады #доходность

🚀 Совокупный объём депозитов вырос до 52 трлн рублей, прибавляя до полутора триллионов каждый месяц. Темпы роста ускорились более чем вдвое относительно прошлого года! Главный источник средств - аномальный рост денежной массы М2 - около 20% в год, сегодня она достигла 106.6 трлн. М2 в свою очередь растет на исторически рекордных бюджетных вливаниях.

🛒 В условиях нехватки импорта и дефицита кадров, это разгоняет инфляцию. ЦБ борется с этим как может - стерилизацией денежного навеса. Самый простой способ - загнать “лишние” деньги в стойло высокой ставкой. Для Минфина - тоже профит: банки покупают ОФЗ, и тем самым мы с вами финансируем госрасходы.

📊 В ВТБ посчитали, что в этом году россияне получат по вкладам и накопительным счетам 4 трлн рублей процентного дохода. И это если “ключ” не задерут выше. Высокая доходность на денежном рынке - важнейший фактор давления на индекс Мосбиржи.

💰 Я держу на обычных вкладах часть подушки безопасности. Почему нет, ведь доходность можно получать и в самом “обывательском” инструменте, тем более что предлагается минимум риска и страховка. Как говорится, “Вам шашечки или ехать?”

Мой общий взгляд на ситуацию.

✔️ Депозиты при высокой ставке дают очевидный бонус. Но для инвестора это не стратегический инструмент, а парковка временно свободных средств и финансового резерва.

✔️ На длинном горизонте акции по статистике обыгрывают вклады за счет потенциального роста бизнеса и дивидендов. Депозиты в текущих условиях - преимущественно краткосрочный инструмент, доходность которого в цикле снижения ставки будет падать, в отличие от акций и облигаций.

✔️ Для более оперативного управления ликвидностью (например, в ожидании скорого разворота) лучше подойдут фонды денежного рынка. Кстати, из них в первую очередь и потекут деньги на рынок акций, рассчитывать в этом плане на десятки триллионов, лежащие в банках, не стоит.

💼 Всем высокой доходности портфеля, во всех его составляющих!

#акции #вклады #доходность

💰 Банки (Сбер и ВТБ в первую очередь), не дожидаясь решения ЦБ по ставке, запустили длинные вклады под 20%. Например, у Сбера это с учетом капитализации %, но тут важно, что срок - до 3-х лет.

Что это значит для нас?

🎩 Крупнейшие игроки просто не верят, что инфляция и ставка ЦБ скоро развернутся вниз. Ведь если ключ опустят до 10-12%, убыток по такому депозиту очевиден. Понятно, что дорог каждый новый клиент. Но тут он получается, пожалуй, слишком дорог...

🇷🇺 Да что там - даже Минфин не верит! Иначе почему он не хочет размещать достаточно флоатеров, рискуя сорвать годовой план? Потому что надеется не увеличивать потом расходы на обслуживание долга.

❓ Если банки и Минфин не верят, то почему рынок должен поверить? Потому и заливают так акции и ОФЗ. Но подождём до завтра, в 13:30 всё увидим.

#акции #вклады #ставка #прогнозы

Что это значит для нас?

🎩 Крупнейшие игроки просто не верят, что инфляция и ставка ЦБ скоро развернутся вниз. Ведь если ключ опустят до 10-12%, убыток по такому депозиту очевиден. Понятно, что дорог каждый новый клиент. Но тут он получается, пожалуй, слишком дорог...

🇷🇺 Да что там - даже Минфин не верит! Иначе почему он не хочет размещать достаточно флоатеров, рискуя сорвать годовой план? Потому что надеется не увеличивать потом расходы на обслуживание долга.

❓ Если банки и Минфин не верят, то почему рынок должен поверить? Потому и заливают так акции и ОФЗ. Но подождём до завтра, в 13:30 всё увидим.

#акции #вклады #ставка #прогнозы

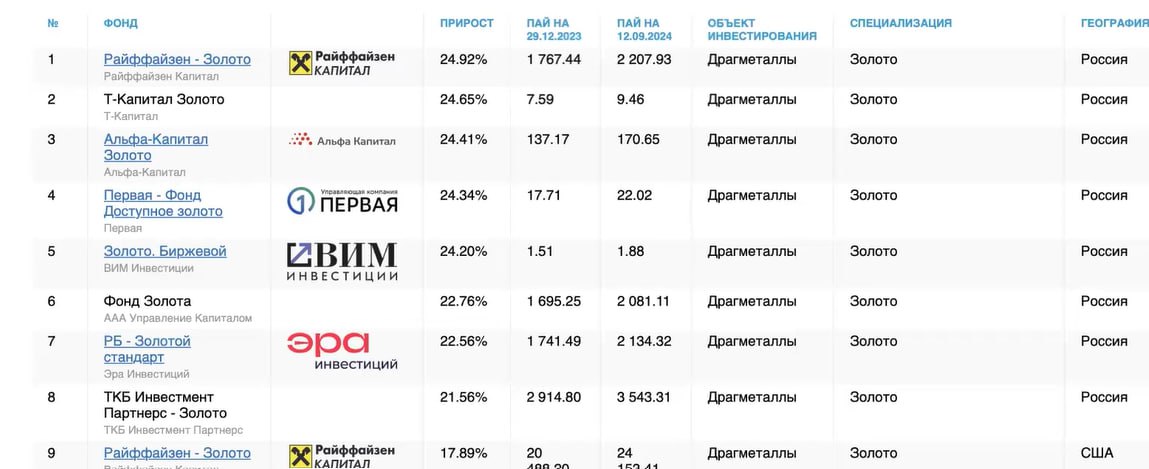

✨ Золото vs акции золотодобытчиков

📈 Золото не устаёт бить исторические рекорды, в пятницу перевалило уровень $2600 за унцию (+25% с начала года). На горизонте в 25 лет подорожало в 10 раз. Фонды на золото - лидеры в рейтингах доходности (скрин👇). Пока не видно причин для разворота, толкающие его вверх факторы скорее всего будут актуальны на горизонте ближайших месяцев:

✔️ ожидаемый цикл снижения ставки ФРС и ЕЦБ;

✔️ падение доллара к основным валютам (индекс DXY);

✔️ рост геополитической напряженности;

✔️ закупки центробанков развивающихся стран.

🇷🇺 Российские инвесторы часто смотрят на драгметалл как на защиту от девальвации рубля, и хедж, имеющий отрицательную корреляцию с большинством активов в портфеле.

📊 За прошлую неделю акции Полюса выросли на 6%, Селигдара на 7,4%, ЮГК на 5,5%. Однако бумаги золотодобытчиков как в России, так и в США, статистически в среднем не успевают за ростом котировок золота. Кроме того, волатильность в акциях выше, чем в золоте. Не случайно объем средств под управлением глобальных ETF на золото в 10 раз больше, чем в фондах на акции добывающих компаний.

👉 Акции золотодобывающих компаний отражают не цену на золото, а их операционные показатели, в первую очередь прибыль, успешность геологоразведки, долговую нагрузку, структуру затрат и управление запасами. Корреляция с золотом есть, но она очень относительная.

Примеры факторов, негативно влияющий на акции золотопромышленников:

⚡️ Корпоративные события (Polymetal - делистинг с Мосбиржи 23 сентября);

⚡️ Качество управления, в т.ч. конфликты (Petropavlovsk);

⚡️ Санкционные риски.

⚡️ Риск общего спада на рынке (трудно поспевать за золотом, когда весь индекс красный).

⛏ Вообще, добыча любых полезных ископаемых - рисковый бизнес, в случае с золотом это добавляет специфические отраслевые нюансы.

Для баланса перечислим и драйверы роста акций:

✅ вероятная догоняющая динамика вслед за золотом;

✅ позитивные события, такие как запуск Сухого Лога у Полюса;

✅ девальвация рубля.

🎓 Вывод: не экстраполировать котировки золота на акции добывающих компаний: это разные инструменты! Бумаги золотодобытчиков не заменяют золото в портфеле инвестора. Ключевой мотив добавления в портфель для большинства инвесторов - диверсификация, в разумных пропорциях.

#золото #акции #доходность #риски

📈 Золото не устаёт бить исторические рекорды, в пятницу перевалило уровень $2600 за унцию (+25% с начала года). На горизонте в 25 лет подорожало в 10 раз. Фонды на золото - лидеры в рейтингах доходности (скрин👇). Пока не видно причин для разворота, толкающие его вверх факторы скорее всего будут актуальны на горизонте ближайших месяцев:

✔️ ожидаемый цикл снижения ставки ФРС и ЕЦБ;

✔️ падение доллара к основным валютам (индекс DXY);

✔️ рост геополитической напряженности;

✔️ закупки центробанков развивающихся стран.

🇷🇺 Российские инвесторы часто смотрят на драгметалл как на защиту от девальвации рубля, и хедж, имеющий отрицательную корреляцию с большинством активов в портфеле.

📊 За прошлую неделю акции Полюса выросли на 6%, Селигдара на 7,4%, ЮГК на 5,5%. Однако бумаги золотодобытчиков как в России, так и в США, статистически в среднем не успевают за ростом котировок золота. Кроме того, волатильность в акциях выше, чем в золоте. Не случайно объем средств под управлением глобальных ETF на золото в 10 раз больше, чем в фондах на акции добывающих компаний.

👉 Акции золотодобывающих компаний отражают не цену на золото, а их операционные показатели, в первую очередь прибыль, успешность геологоразведки, долговую нагрузку, структуру затрат и управление запасами. Корреляция с золотом есть, но она очень относительная.

Примеры факторов, негативно влияющий на акции золотопромышленников:

⚡️ Корпоративные события (Polymetal - делистинг с Мосбиржи 23 сентября);

⚡️ Качество управления, в т.ч. конфликты (Petropavlovsk);

⚡️ Санкционные риски.

⚡️ Риск общего спада на рынке (трудно поспевать за золотом, когда весь индекс красный).

⛏ Вообще, добыча любых полезных ископаемых - рисковый бизнес, в случае с золотом это добавляет специфические отраслевые нюансы.

Для баланса перечислим и драйверы роста акций:

✅ вероятная догоняющая динамика вслед за золотом;

✅ позитивные события, такие как запуск Сухого Лога у Полюса;

✅ девальвация рубля.

🎓 Вывод: не экстраполировать котировки золота на акции добывающих компаний: это разные инструменты! Бумаги золотодобытчиков не заменяют золото в портфеле инвестора. Ключевой мотив добавления в портфель для большинства инвесторов - диверсификация, в разумных пропорциях.

#золото #акции #доходность #риски

{kind=link}

Группа «МГКЛ» объявила предварительные операционные результаты за январь-сентябрь

📈 Выручка Группы увеличилась в 4,5 раз г/г до 5,4 млрд рублей, общий портфель - в 1.5 раза, количество розничных клиентов превысило 156 тыс. человек.

📊 Ситуация на товарных рынках (рост котировок золота в первую очередь) оказывает положительное влияние на маржинальность. Это важно, поскольку компания активно развивает направление вторичного трейдинга драгоценных металлов. Кроме того, в структуре залогового портфеля 86,7% составляют ювелирные изделия.

🔎 Рекомендую в данном сегменте рынка отслеживать полезный для анализа рисков показатель: доля товаров, хранящихся в портфеле более 90 дней (в банках применяется аналогичный показатель просрочки 90+). Он сократился с начала года с 34% до 18%.

🛒 Компания агрессивно наращивает присутствие на рынке ресейла, в т.ч. через крупнейшие маркетплейсы. В перспективах бизнеса многое будет зависеть от роста новых проектов в онлайне, на этом направлении компания показывает опережающие темпы.

#акции #отчеты #MGKL

📈 Выручка Группы увеличилась в 4,5 раз г/г до 5,4 млрд рублей, общий портфель - в 1.5 раза, количество розничных клиентов превысило 156 тыс. человек.

📊 Ситуация на товарных рынках (рост котировок золота в первую очередь) оказывает положительное влияние на маржинальность. Это важно, поскольку компания активно развивает направление вторичного трейдинга драгоценных металлов. Кроме того, в структуре залогового портфеля 86,7% составляют ювелирные изделия.

🔎 Рекомендую в данном сегменте рынка отслеживать полезный для анализа рисков показатель: доля товаров, хранящихся в портфеле более 90 дней (в банках применяется аналогичный показатель просрочки 90+). Он сократился с начала года с 34% до 18%.

🛒 Компания агрессивно наращивает присутствие на рынке ресейла, в т.ч. через крупнейшие маркетплейсы. В перспективах бизнеса многое будет зависеть от роста новых проектов в онлайне, на этом направлении компания показывает опережающие темпы.

#акции #отчеты #MGKL

Классика: покупаем на слухах, продаём на факте!

🇷🇺 Путин своим Распоряжением разрешил ВТБ и его дочкам совершать сделки с акциями под контролем недружественных нерезидентов. К полуночи VTBR разогнались на 4.6% на слухах, что нерезов выпускают из клетки, и что их бумаги ВТБ погасит после выкупа.

❓ Зачем это знать тем, кому акции ВТБ вообще никаким боком не интересны? Я предлагаю сделать общие выводы, которые применимы к любым ситуациям, связанным со слухами и эмоциональными решениями. Но сначала пара примеров.

🛒 Магниту разрешили выкуп у нерезидентов почти 30% бумаг в обращении. Миноритарии пока не в восторге, поскольку выкупленные бумаги вопреки слухам так и не были погашены. Всерьёз выстрелить может у Лукойла - если дадут выкупить акции нерезов, и он погасит их в качестве казначейских. Но проблема в том, что разрешения не дают.

🔮 Массовых разрешений на выкуп не жду. С 2022 г. мы находимся в ситуации взаимного удержания “заложников”: западные партнёры удерживают заблокированные российские активы с оценкой до $300 млрд. У нас, в т.ч. на счетах типа С, заперто несколько триллионов рублей (точные данные не раскрываются). Для государства разрешить выкуп - значит ухудшить свои переговорные позиции.

🗣 А вот и заявление от ВТБ подвезли! “Банк не планирует выкуп акций у нерезидентов”. Чего и следовало ожидать. Капитала на это взять негде, не говоря уже, что для будущих дивидендов это был бы похоронный марш и гранитная плита. Разрешение на выкуп скорее всего дано на очередные сделки поглощения M&A. ВТБ постоянно кого-то покупает, часто из социально-политических соображений. Так что для выкупа нерезов здесь пространства не видно.

Остаётся только повторить несложный урок:

✅ Делаем фактчекинг любой информации, используя разные источники;

✅ Не поддаемся настроениям в соцсетях и чатах - завтра они могут развернуться с плюса на минус;

✅ Не ленимся изучить матчасть - например, что такое выкуп и в каких случаях он выгоден инвестору.

✊ Всем продуктивного дня и разумных инвестиций!

#акции #нерезиденты #VTBR

🇷🇺 Путин своим Распоряжением разрешил ВТБ и его дочкам совершать сделки с акциями под контролем недружественных нерезидентов. К полуночи VTBR разогнались на 4.6% на слухах, что нерезов выпускают из клетки, и что их бумаги ВТБ погасит после выкупа.

❓ Зачем это знать тем, кому акции ВТБ вообще никаким боком не интересны? Я предлагаю сделать общие выводы, которые применимы к любым ситуациям, связанным со слухами и эмоциональными решениями. Но сначала пара примеров.

🛒 Магниту разрешили выкуп у нерезидентов почти 30% бумаг в обращении. Миноритарии пока не в восторге, поскольку выкупленные бумаги вопреки слухам так и не были погашены. Всерьёз выстрелить может у Лукойла - если дадут выкупить акции нерезов, и он погасит их в качестве казначейских. Но проблема в том, что разрешения не дают.

🔮 Массовых разрешений на выкуп не жду. С 2022 г. мы находимся в ситуации взаимного удержания “заложников”: западные партнёры удерживают заблокированные российские активы с оценкой до $300 млрд. У нас, в т.ч. на счетах типа С, заперто несколько триллионов рублей (точные данные не раскрываются). Для государства разрешить выкуп - значит ухудшить свои переговорные позиции.

🗣 А вот и заявление от ВТБ подвезли! “Банк не планирует выкуп акций у нерезидентов”. Чего и следовало ожидать. Капитала на это взять негде, не говоря уже, что для будущих дивидендов это был бы похоронный марш и гранитная плита. Разрешение на выкуп скорее всего дано на очередные сделки поглощения M&A. ВТБ постоянно кого-то покупает, часто из социально-политических соображений. Так что для выкупа нерезов здесь пространства не видно.

Остаётся только повторить несложный урок:

✅ Делаем фактчекинг любой информации, используя разные источники;

✅ Не поддаемся настроениям в соцсетях и чатах - завтра они могут развернуться с плюса на минус;

✅ Не ленимся изучить матчасть - например, что такое выкуп и в каких случаях он выгоден инвестору.

✊ Всем продуктивного дня и разумных инвестиций!

#акции #нерезиденты #VTBR

{kind=link}

📈 Потрогали планку 2800 п., до которой пытались дотянуться последние 2 недели. В драйверах отскока придётся покопаться, но они всё же есть.

✅ Вчерашнее заявление зампреда ЦБ Заботкина, что мол ставку-то мы конечно повысим, но в 2025 г. “экстраординарные шаги не потребуются”. То есть даже намёк на любой позитив где-то в будущем (и то неточно) вызывает волну покупательской активности. Народ соскучился по хорошим новостям (или таковыми он сам их назначает).

✅ После истечения 12 октября лицензии OFAC на операции с Мосбиржей, ничего страшного не произошло. Биржевые торги юанем не прекратились, по крайней мере пока. Это успокаивающе повлияло на общие настроения.

✅ Выход нерезидентов, который ускорился перед 12 октября, уже не будет так давить на рынок. Оценить объёмы без инсайда невозможно, но рынок решил, что это хорошо. Фактор на самом деле значимый, можем на нем еще какое-то время проехаться наверх (но без чудес).

✅ ОФЗ пытаются оттолкнуться от дна - индекс RGBI чуть-чуть приподнялся выше 100 п. Это вселяет надежды, что доходности на долговом рынке наконец будут терять свою привлекательность.

✅ Некоторые брокеры говорят, что помогла денежка от второго этапа обмена заблокированными активами. Сомнительно, т.к. там всего 2,5 млрд, и не все они пошли обратно в рынок.

⏳ Для меня основное событие на ближайшие полторы недели - заседание ЦБ по ставке. Любая резонансная новость может спровоцировать откат. Рынок крайне зыбкий и тонкий, хотя и очень старается удержаться в плюсе.

✊ А вам желаю держаться в плюсе стабильно!

#IMOEX #акции #прогнозы

✅ Вчерашнее заявление зампреда ЦБ Заботкина, что мол ставку-то мы конечно повысим, но в 2025 г. “экстраординарные шаги не потребуются”. То есть даже намёк на любой позитив где-то в будущем (и то неточно) вызывает волну покупательской активности. Народ соскучился по хорошим новостям (или таковыми он сам их назначает).

✅ После истечения 12 октября лицензии OFAC на операции с Мосбиржей, ничего страшного не произошло. Биржевые торги юанем не прекратились, по крайней мере пока. Это успокаивающе повлияло на общие настроения.

✅ Выход нерезидентов, который ускорился перед 12 октября, уже не будет так давить на рынок. Оценить объёмы без инсайда невозможно, но рынок решил, что это хорошо. Фактор на самом деле значимый, можем на нем еще какое-то время проехаться наверх (но без чудес).

✅ ОФЗ пытаются оттолкнуться от дна - индекс RGBI чуть-чуть приподнялся выше 100 п. Это вселяет надежды, что доходности на долговом рынке наконец будут терять свою привлекательность.

✅ Некоторые брокеры говорят, что помогла денежка от второго этапа обмена заблокированными активами. Сомнительно, т.к. там всего 2,5 млрд, и не все они пошли обратно в рынок.

⏳ Для меня основное событие на ближайшие полторы недели - заседание ЦБ по ставке. Любая резонансная новость может спровоцировать откат. Рынок крайне зыбкий и тонкий, хотя и очень старается удержаться в плюсе.

✊ А вам желаю держаться в плюсе стабильно!

#IMOEX #акции #прогнозы

📈 Когда взлетим на “заначках”?

💰 Народ продолжает наращивать сбережения на вкладах. Сберегательная модель поведения исторически активируется в такие времена как сейчас.

⚔️ В свой священной войне с инфляцией, ЦБ старается снизить потребление и повысить норму сбережения. Подробнее писал здесь. Стимул сберегать есть: средневзвешенная ставка в топ-10 банков на срок 6 мес. достигла 19,88%. При официальной инфляции ниже 9% - вполне себе.

🤔 Только на срочных депозитах физлица держат почти ₽35 трлн руб., вместе с текущими счетами набирается под ₽57 трлн. Что будет, когда это богатство хлынет на рынок? Это ведь больше, чем капитализация всех публичных компаний на Мосбирже (≈₽51 трлн). Кто был с нами в 2022 году, должны помнить, сколько шума было вокруг выделения на поддержку рынка одного триллиона из ФНБ!

🚀 Ну что, ракета для нас уже заправлена? И что должно произойти, чтобы население начало расчехлять свои кубышки и понесло триллионы на фонду? Несколько мыслей по поводу этих ожиданий.

1️⃣ Люди, которые сейчас держат триллионы в банках, не говоря уже о “под матрасом”, и люди, психологически готовые инвестировать на фондовом рынке - это разные категории населения. Пересечений между ними, к сожалению, мало.

2️⃣ Привычки и стереотипы в одночасье не меняются. Когда ставки в банках станут не такими вкусными, свою немалую долю получит бетон. Что, кстати, поддержит цены на недвигу. Что-то будет потрачено на отложенное потребление. Но большая часть просто по инерции останется в банках.

3️⃣ Активно перекладываться в акции будут в основном те, кто сейчас паркует кэш в фондах ликвидности (там около ₽0.5 трлн), флоатерах и т.п. Это не значит, что у них нет депозитов, но там держат в основном подушку безопасности, а их доля от всех сбережений населения - небольшая.

4️⃣ Ключевой вопрос - доверие! Те, кто и банкам-то не особо доверяет, вряд ли понесут свои кровные на биржу. Что говорить, если и у многих инвесторов доверие подорвано событиями последних лет…

👉 Вывод: чудесных ракет лучше не ждать (это актуально в любые времена). Но приток в акции какой-то части денежной массы - вполне реально. Просто сейчас мы не в той фазе, когда на это стоит закладываться.

#акции #инвестиции #ликвидность

💰 Народ продолжает наращивать сбережения на вкладах. Сберегательная модель поведения исторически активируется в такие времена как сейчас.

⚔️ В свой священной войне с инфляцией, ЦБ старается снизить потребление и повысить норму сбережения. Подробнее писал здесь. Стимул сберегать есть: средневзвешенная ставка в топ-10 банков на срок 6 мес. достигла 19,88%. При официальной инфляции ниже 9% - вполне себе.

🤔 Только на срочных депозитах физлица держат почти ₽35 трлн руб., вместе с текущими счетами набирается под ₽57 трлн. Что будет, когда это богатство хлынет на рынок? Это ведь больше, чем капитализация всех публичных компаний на Мосбирже (≈₽51 трлн). Кто был с нами в 2022 году, должны помнить, сколько шума было вокруг выделения на поддержку рынка одного триллиона из ФНБ!

🚀 Ну что, ракета для нас уже заправлена? И что должно произойти, чтобы население начало расчехлять свои кубышки и понесло триллионы на фонду? Несколько мыслей по поводу этих ожиданий.

1️⃣ Люди, которые сейчас держат триллионы в банках, не говоря уже о “под матрасом”, и люди, психологически готовые инвестировать на фондовом рынке - это разные категории населения. Пересечений между ними, к сожалению, мало.

2️⃣ Привычки и стереотипы в одночасье не меняются. Когда ставки в банках станут не такими вкусными, свою немалую долю получит бетон. Что, кстати, поддержит цены на недвигу. Что-то будет потрачено на отложенное потребление. Но большая часть просто по инерции останется в банках.

3️⃣ Активно перекладываться в акции будут в основном те, кто сейчас паркует кэш в фондах ликвидности (там около ₽0.5 трлн), флоатерах и т.п. Это не значит, что у них нет депозитов, но там держат в основном подушку безопасности, а их доля от всех сбережений населения - небольшая.

4️⃣ Ключевой вопрос - доверие! Те, кто и банкам-то не особо доверяет, вряд ли понесут свои кровные на биржу. Что говорить, если и у многих инвесторов доверие подорвано событиями последних лет…

👉 Вывод: чудесных ракет лучше не ждать (это актуально в любые времена). Но приток в акции какой-то части денежной массы - вполне реально. Просто сейчас мы не в той фазе, когда на это стоит закладываться.

#акции #инвестиции #ликвидность