Акции Русала в Гонконге и России

Начавшийся вчера рост котировок в Гонконге частично распространился и на Мосбиржу, причина интереса к бумаге неизвестна.

💡Стоимость гмк-пакета на 1 акцию Русала продолжает оставаться вблизи рекордных значений (~76р.), что сохраняет актуальность идеи по сокращению акциями Русала данного дисконта.

#rual

Начавшийся вчера рост котировок в Гонконге частично распространился и на Мосбиржу, причина интереса к бумаге неизвестна.

💡Стоимость гмк-пакета на 1 акцию Русала продолжает оставаться вблизи рекордных значений (~76р.), что сохраняет актуальность идеи по сокращению акциями Русала данного дисконта.

#rual

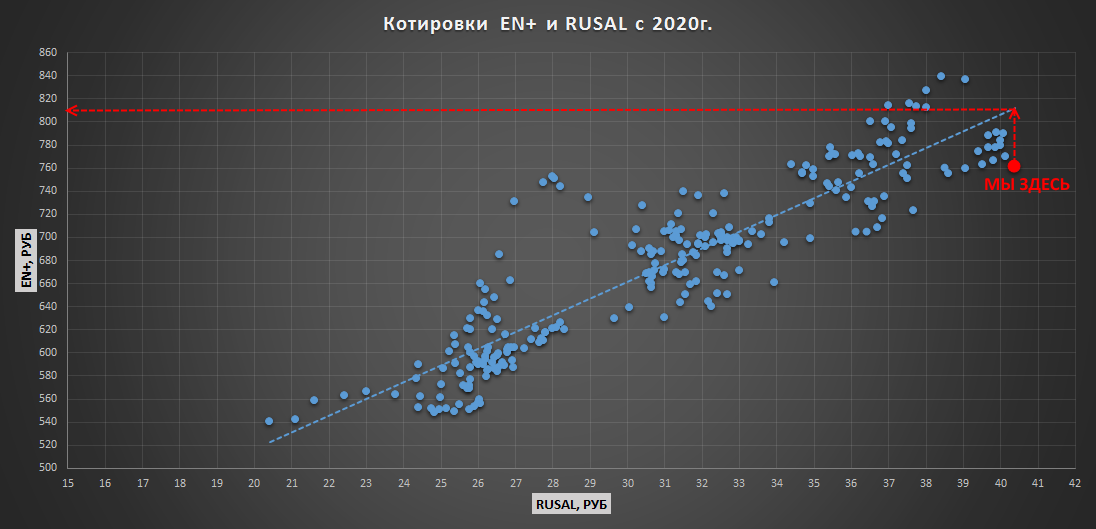

Для тех, кто не успел на локальное ралли в Русале можно попытать счастья в распиках материнской EN+, расчетная цена которых относительно исторического фактора (котировок Русала) находится сейчас в районе 812р.(апсайд +6%)👇

♻️upd: вчера Sber CIB поднял оценку акций РусАла до 6.53 гонконгского доллара за штуку (~62р.), апсайд = 54%

💡стоимость гмк-пакета на 1 акцию Русала вчера достигла рекордных 82р.

#rual #enpg

♻️upd: вчера Sber CIB поднял оценку акций РусАла до 6.53 гонконгского доллара за штуку (~62р.), апсайд = 54%

💡стоимость гмк-пакета на 1 акцию Русала вчера достигла рекордных 82р.

#rual #enpg

{kind=link}

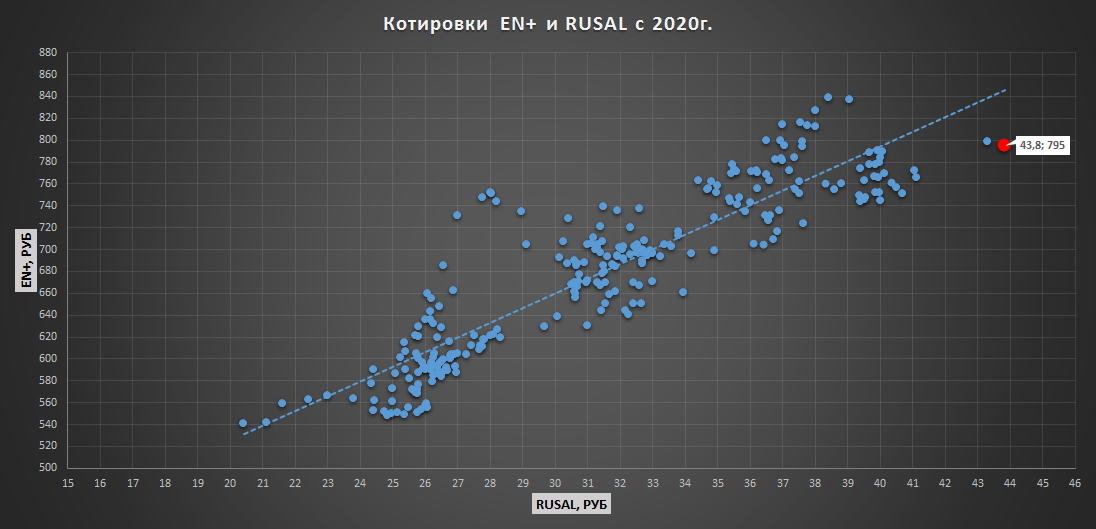

Котировки Rusal и EN+ (апдейт)

Котировки Русала поднялись к своим историческим максимумам, акции материнской EN+ продолжают выглядеть немного дешево относительно исторического фактора👇

Негатив в Норникеле пока не смог перечеркнуть позитивный эффект от роста цен на алюминий и запуска Русалом алюминиевого завод в Тайшете.

#rual #enpg

Котировки Русала поднялись к своим историческим максимумам, акции материнской EN+ продолжают выглядеть немного дешево относительно исторического фактора👇

Негатив в Норникеле пока не смог перечеркнуть позитивный эффект от роста цен на алюминий и запуска Русалом алюминиевого завод в Тайшете.

#rual #enpg

{kind=link}

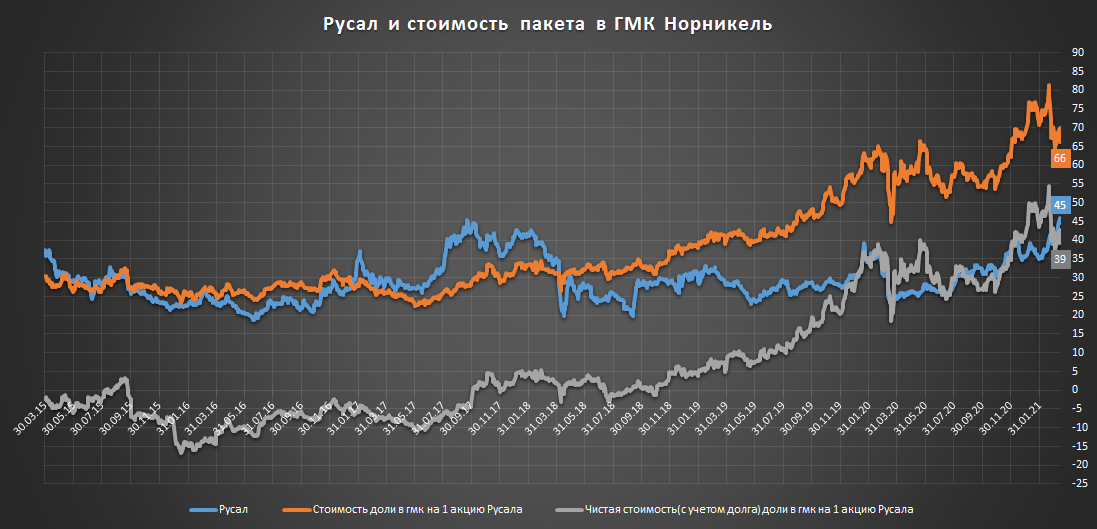

Русал сокращает дисконт к гмк-пакету

Котировки Русала продолжают игнорировать снижение акций Норникеля, 28% которого принадлежит Русалу.

Высокие цены на алюминий и ожидаемое снижение Русалом капзатрат после запуска "Тайшета" позволяют рынку надеяться на ускоренное гашение долга, который является одним из главных факторов раскрытия стоимости гмк-пакета и роста дивидендов.

Серая линия на графике (чистая стоимость гмк-пакета) выступает своеобразным уровнем поддержки в районе которой открытие длинных позиций по акциям Русала становится максимально привлекательным для стоимостных инвесторов, располагающих временем.

Ранее Sber CIB поднял оценку акций РусАла до 6.53 гонконгского доллара за штуку (~61р.), а вчера к нему присоединился "ВТБ Капитал" со своим таргетом в 6,80 гонконгского доллара(~64р.)

#rual

Котировки Русала продолжают игнорировать снижение акций Норникеля, 28% которого принадлежит Русалу.

Высокие цены на алюминий и ожидаемое снижение Русалом капзатрат после запуска "Тайшета" позволяют рынку надеяться на ускоренное гашение долга, который является одним из главных факторов раскрытия стоимости гмк-пакета и роста дивидендов.

Серая линия на графике (чистая стоимость гмк-пакета) выступает своеобразным уровнем поддержки в районе которой открытие длинных позиций по акциям Русала становится максимально привлекательным для стоимостных инвесторов, располагающих временем.

Ранее Sber CIB поднял оценку акций РусАла до 6.53 гонконгского доллара за штуку (~61р.), а вчера к нему присоединился "ВТБ Капитал" со своим таргетом в 6,80 гонконгского доллара(~64р.)

#rual

{kind=link}

Русал - производственный отчет за 1кв.2021г.

Алюминий в 1 квартале 21г.:

▫️Производство: 932 тыс.т.(-2%)

▫️Продажи: 962 тыс.т.(-6%)

🔥Цена реализации, т.р./тонна: 157 т.р.(+27%)

По словам Русала, значительный рост цен произошел по причине резкого роста спроса и ожидания сбоев поставок.

Ужесточение экологических требований - главный фактор роста цен на алюминий по мнению Русала:

▫️Потребители выбирают алюминий: наиболее быстрый рост спроса на алюминий происходит со стороны транспортной промышленности. Запуск новых моделей, включая электромобили, реализация пакетов стимулирования по внедрению в производство практик в области защиты окружающей среды, социального обеспечения и управления (ESG) способствуют расширению применения алюминия в таких секторах, как упаковка, возобновляемая энергетика, энергоэффективное строительство.

▫️Китай закрывает грязное производство: строгие меры в области защиты окружающей среды, социального обеспечения и управления в Китае и объявленное сокращение китайских мощностей производства алюминия до 45 млн тонн могут кардинально изменить глобальную алюминиевую отрасль, существенно сократив предложение металла на рынке.

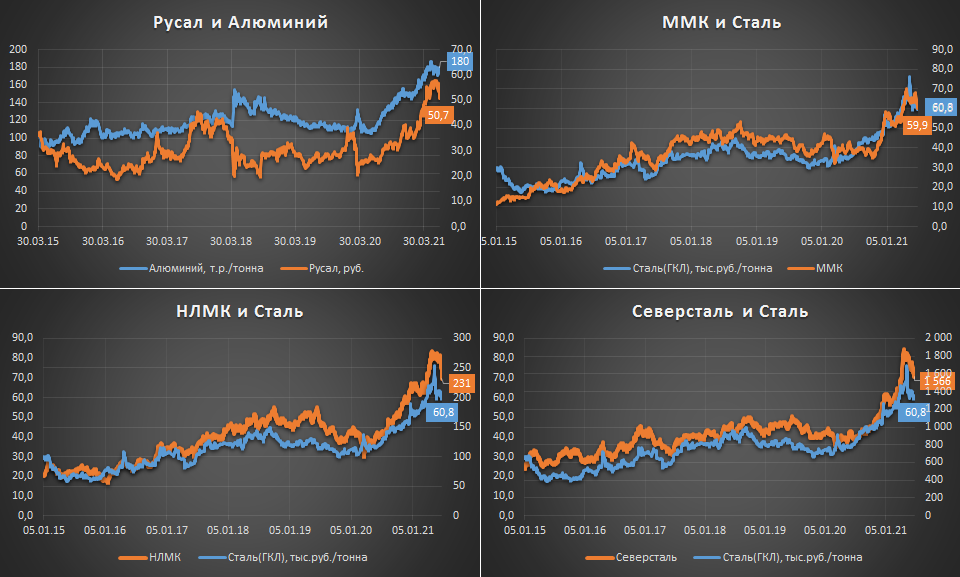

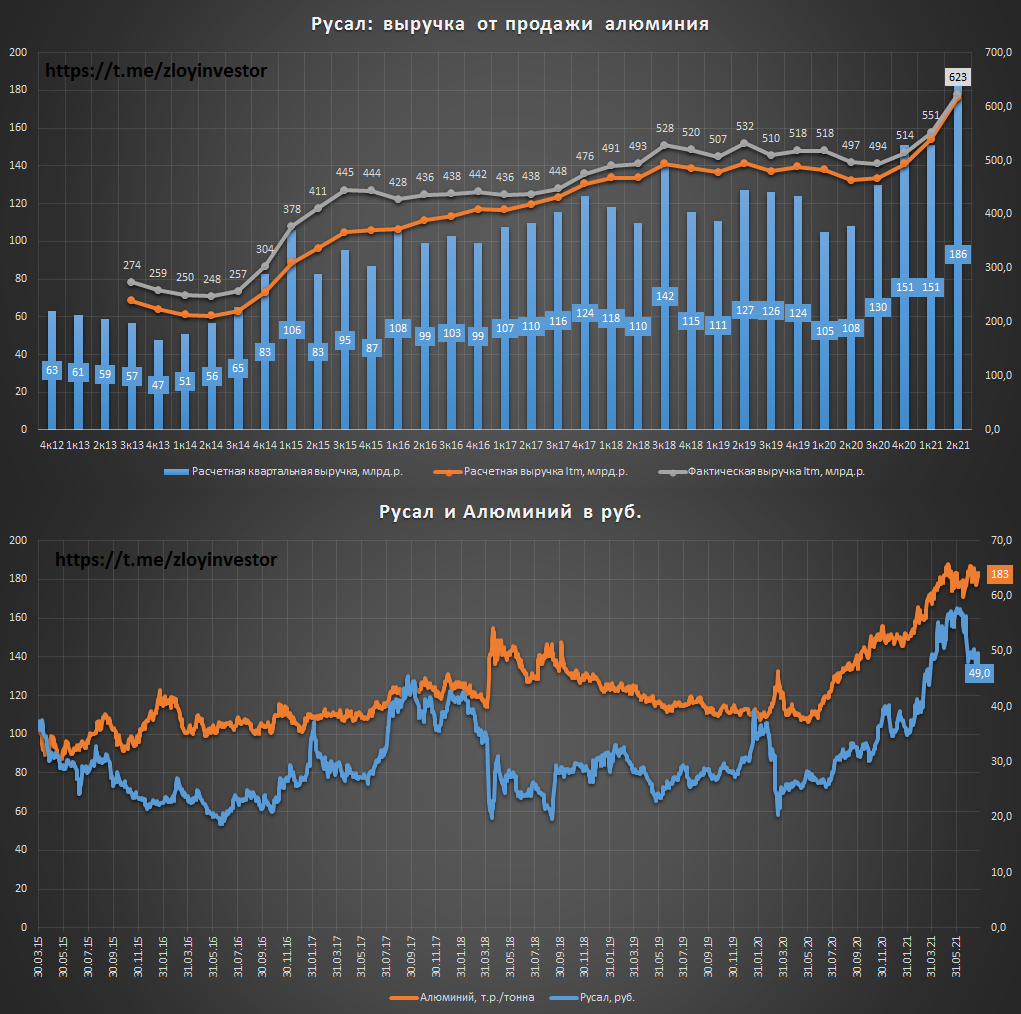

💡Расписки Русала с момента старта торгов на мосбирже (март 2015г.) очень слабо коррелировали с ценами на алюминий, но за последние 12 мес ситуация полностью изменилась, с мая прошлого года два актива достаточно синхронно увеличили свои котировки👇

Относительно текущих цен на алюминий Русал оценен относительно справедливо, но фактор делевериджа и запуска Тайшета должен в будущем помогать распискам Русала выглядеть лучше сырья.

💡Наиболее дешевым способом входа в Русал продолжают оставаться акции EN+(подробней).

#rual

Алюминий в 1 квартале 21г.:

▫️Производство: 932 тыс.т.(-2%)

▫️Продажи: 962 тыс.т.(-6%)

🔥Цена реализации, т.р./тонна: 157 т.р.(+27%)

По словам Русала, значительный рост цен произошел по причине резкого роста спроса и ожидания сбоев поставок.

Ужесточение экологических требований - главный фактор роста цен на алюминий по мнению Русала:

▫️Потребители выбирают алюминий: наиболее быстрый рост спроса на алюминий происходит со стороны транспортной промышленности. Запуск новых моделей, включая электромобили, реализация пакетов стимулирования по внедрению в производство практик в области защиты окружающей среды, социального обеспечения и управления (ESG) способствуют расширению применения алюминия в таких секторах, как упаковка, возобновляемая энергетика, энергоэффективное строительство.

▫️Китай закрывает грязное производство: строгие меры в области защиты окружающей среды, социального обеспечения и управления в Китае и объявленное сокращение китайских мощностей производства алюминия до 45 млн тонн могут кардинально изменить глобальную алюминиевую отрасль, существенно сократив предложение металла на рынке.

💡Расписки Русала с момента старта торгов на мосбирже (март 2015г.) очень слабо коррелировали с ценами на алюминий, но за последние 12 мес ситуация полностью изменилась, с мая прошлого года два актива достаточно синхронно увеличили свои котировки👇

Относительно текущих цен на алюминий Русал оценен относительно справедливо, но фактор делевериджа и запуска Тайшета должен в будущем помогать распискам Русала выглядеть лучше сырья.

💡Наиболее дешевым способом входа в Русал продолжают оставаться акции EN+(подробней).

#rual

{kind=link}

Металлурги: налоги, динамика котировок и сырья

Введение правительством с 1 августа до до конца 2021г. экспортных пошлин на продукцию российских металлургов привело к дополнительному относительно сырья снижению акций сектора:

Динамика с начала июня:

-Алюминий в рублях: 0%

-Русал, руб: -12%

-Сталь(ГКЛ) Шанхай, тыс.р.т.: -4%

-ММК, руб: -5%

-НЛМК, руб: -13%

-Северсталь, руб: -13%

💡Реакция рынка соответствует прогнозам аналитиков, которые к наиболее пострадавшим от введения новых пошлин относят Русал и НЛМК, в меньшей степени рост налогов затронет ММК и Норникель.

По некоторым прогнозам в сценарии продления пошлин и нормализации(снижении) цен на сталь дивиденды Северстали и НЛМК в 2022г. могут быть вовсе отменены.

Кейс Татнефти, капитализация которой наиболее сильно пострадала от роста налоговой нагрузки, достаточно показателен, повторение аналогичной истории с металлургами выглядит весьма реально.

#rual #magn #nlmk #chmf

Введение правительством с 1 августа до до конца 2021г. экспортных пошлин на продукцию российских металлургов привело к дополнительному относительно сырья снижению акций сектора:

Динамика с начала июня:

-Алюминий в рублях: 0%

-Русал, руб: -12%

-Сталь(ГКЛ) Шанхай, тыс.р.т.: -4%

-ММК, руб: -5%

-НЛМК, руб: -13%

-Северсталь, руб: -13%

💡Реакция рынка соответствует прогнозам аналитиков, которые к наиболее пострадавшим от введения новых пошлин относят Русал и НЛМК, в меньшей степени рост налогов затронет ММК и Норникель.

По некоторым прогнозам в сценарии продления пошлин и нормализации(снижении) цен на сталь дивиденды Северстали и НЛМК в 2022г. могут быть вовсе отменены.

Кейс Татнефти, капитализация которой наиболее сильно пострадала от роста налоговой нагрузки, достаточно показателен, повторение аналогичной истории с металлургами выглядит весьма реально.

#rual #magn #nlmk #chmf

{kind=link}

Русал: производственный отчет за II кв. 21г.

2кв21/2кв20:

-Реализация алюминия, тыс.т.: 1038 (+8%)

-Цена реализации, $/т.: 2445 (+48%)

-Цена реализации, т.руб./т.: 181 (+52%)

-Выручка: 186 млрд.р.(+72%)

💡Фактор роста цены внес существенный вклад в увеличение выручки, цены на Алюминий превысили 180 т.р. за тонну. После анонсирования пошлин акции Русала немного отстали от сырья тем самым полностью учтя их в своих котировках.

#rual

2кв21/2кв20:

-Реализация алюминия, тыс.т.: 1038 (+8%)

-Цена реализации, $/т.: 2445 (+48%)

-Цена реализации, т.руб./т.: 181 (+52%)

-Выручка: 186 млрд.р.(+72%)

💡Фактор роста цены внес существенный вклад в увеличение выручки, цены на Алюминий превысили 180 т.р. за тонну. После анонсирования пошлин акции Русала немного отстали от сырья тем самым полностью учтя их в своих котировках.

#rual

{kind=link}

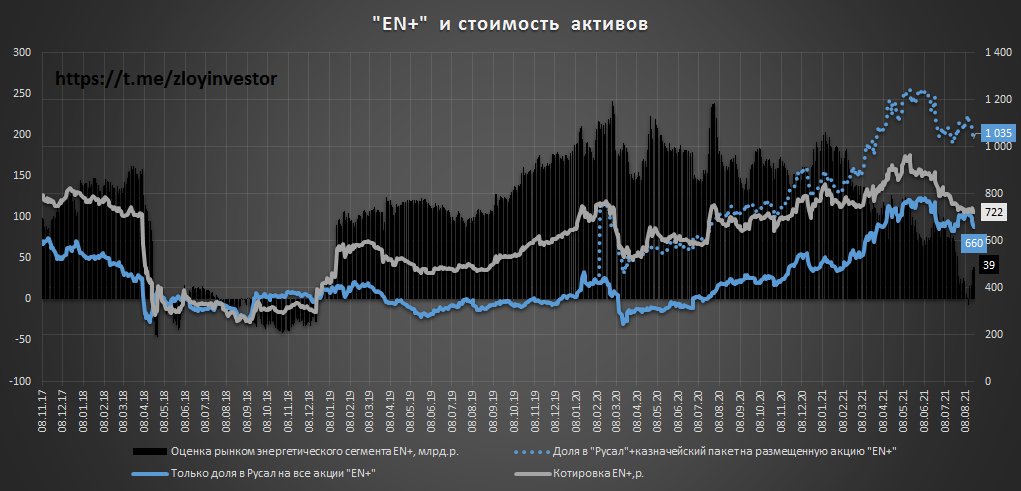

Акции "EN+" отстали от Русала

"EN+" принадлежит около 57% Русала, данный пакет является ключевым активом группы и его рыночная стоимость во многом определяет цену акций "EN+".

Акции "EN+" стоят рекордно дешево относительно существенно подорожавших с начала года акций Русала, разница в котировках уже соответствует рекордному санационному дисконту 2018 года.

💡Целевой уровень акций "EN+" относительно Русала по историческому фактору составляет около 900р.(+23%). Реализовать данный апсайд помог бы переход "EN+" к выплате дивидендов, интрига одобрения которых становится вновь актуальной👇

Лорд Баркер, исполнительный председатель Совета директоров En+ Group:

«Мы знаем, насколько важно возобновление дивидендных выплат для наших акционеров. Я очень надеюсь, что при условии сохранения текущих темпов восстановления мировой экономики мы сможем вернуться к нашей дивидендной политике уже после подведения итогов и объявления финансовых результатов I полугодия 2021 г.».

#rual #enpg

"EN+" принадлежит около 57% Русала, данный пакет является ключевым активом группы и его рыночная стоимость во многом определяет цену акций "EN+".

Акции "EN+" стоят рекордно дешево относительно существенно подорожавших с начала года акций Русала, разница в котировках уже соответствует рекордному санационному дисконту 2018 года.

💡Целевой уровень акций "EN+" относительно Русала по историческому фактору составляет около 900р.(+23%). Реализовать данный апсайд помог бы переход "EN+" к выплате дивидендов, интрига одобрения которых становится вновь актуальной👇

Лорд Баркер, исполнительный председатель Совета директоров En+ Group:

«Мы знаем, насколько важно возобновление дивидендных выплат для наших акционеров. Я очень надеюсь, что при условии сохранения текущих темпов восстановления мировой экономики мы сможем вернуться к нашей дивидендной политике уже после подведения итогов и объявления финансовых результатов I полугодия 2021 г.».

#rual #enpg

Акции "EN+" отстали от Русала (график)

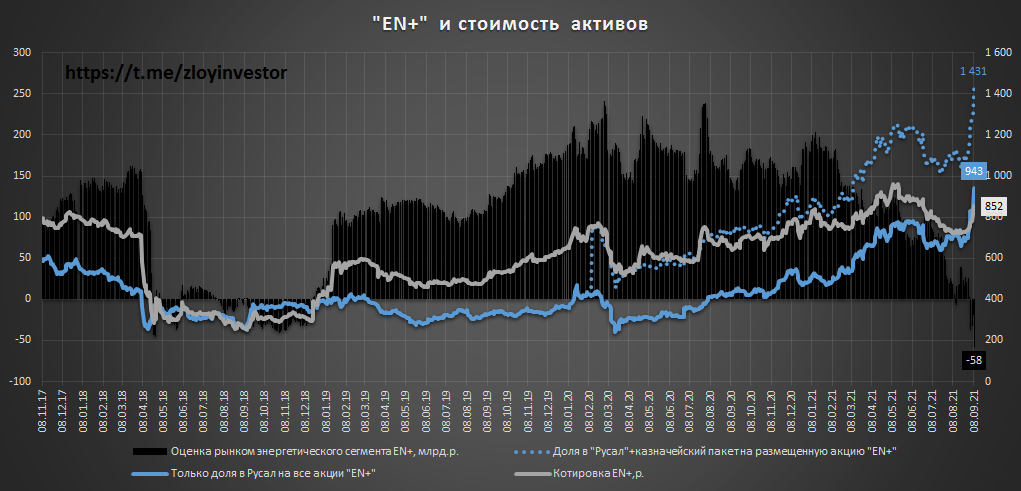

Как известно, главными активами "EN+" являются доля в Русале(56.88%), собственный пакет акций(21.37%) и непубличный энергетический сегмент, занимающий производством э/э(Евросибэнерго).

С 2017г. "EN+" нарастил свой пакет в Русале с 48.13% до текущих 56.88%, а в феврале 2020г. выкупил у ВТБ 21.37% собственных акций по цене ~740р./шт. с целью привлечения стратегического инвестора или проведения SPO.

Сейчас акции "EN+" стоят значительно дешевле суммарной стоимости доли в Русал+казначейский пакет(1035р.) и вплотную приблизились оценке доли в одном только Русале(660р.)👇

💡Справедливая цена "EN+" не менее 895р.(+24%): как и в санкционном 2018г., покупая по текущим "EN+" энергетический сегмент группы, оцениваемый рынком в ~150 млрд.р.(235р. на акцию EN+) достается вам почти бесплатно (в моменте за ~39 млрд.р.).

Реализация обозначенного апсайда в "EN+" при текущих котировках Русала напрямую зависит от сроков возврата компании к своей див.политике, предполагающей годовые выплаты не менее $0.39 на акцию + 100% дивидендов от Русала. Как уже отмечалось ранее, компания надеется вернутся к выплате дивидендов только после публикации отчетности за 6 мес.21г., что, скорей всего, предполагает возможную выплату дивидендов только по итогам всего 2021г.

В целом, в "EN+" сейчас скопилось много факторов, способствующих выплате дивидендов:

✔️удачный год для Русала и энергетического сегмента;

✔️наличие в Русале крупного акционера в виде SUAL Partners(доля 22%) недовольного отсутствием дивидендов;

✔️выплата дивидендов "EN+" открывает путь к SPO казначейского пакета, купленного на заемные средства;

✔️наличие интереса к акциям "EN+" со стороны потенциальных инвесторов в виде эмиратского фода Mubadala, купившего в июне этого года 2.6% акций.

#enpg #rual

Как известно, главными активами "EN+" являются доля в Русале(56.88%), собственный пакет акций(21.37%) и непубличный энергетический сегмент, занимающий производством э/э(Евросибэнерго).

С 2017г. "EN+" нарастил свой пакет в Русале с 48.13% до текущих 56.88%, а в феврале 2020г. выкупил у ВТБ 21.37% собственных акций по цене ~740р./шт. с целью привлечения стратегического инвестора или проведения SPO.

Сейчас акции "EN+" стоят значительно дешевле суммарной стоимости доли в Русал+казначейский пакет(1035р.) и вплотную приблизились оценке доли в одном только Русале(660р.)👇

💡Справедливая цена "EN+" не менее 895р.(+24%): как и в санкционном 2018г., покупая по текущим "EN+" энергетический сегмент группы, оцениваемый рынком в ~150 млрд.р.(235р. на акцию EN+) достается вам почти бесплатно (в моменте за ~39 млрд.р.).

Реализация обозначенного апсайда в "EN+" при текущих котировках Русала напрямую зависит от сроков возврата компании к своей див.политике, предполагающей годовые выплаты не менее $0.39 на акцию + 100% дивидендов от Русала. Как уже отмечалось ранее, компания надеется вернутся к выплате дивидендов только после публикации отчетности за 6 мес.21г., что, скорей всего, предполагает возможную выплату дивидендов только по итогам всего 2021г.

В целом, в "EN+" сейчас скопилось много факторов, способствующих выплате дивидендов:

✔️удачный год для Русала и энергетического сегмента;

✔️наличие в Русале крупного акционера в виде SUAL Partners(доля 22%) недовольного отсутствием дивидендов;

✔️выплата дивидендов "EN+" открывает путь к SPO казначейского пакета, купленного на заемные средства;

✔️наличие интереса к акциям "EN+" со стороны потенциальных инвесторов в виде эмиратского фода Mubadala, купившего в июне этого года 2.6% акций.

#enpg #rual

{kind=link}

ЭН+ "подешевел"

Несмотря на 17% рост акций ЭН+ с момента моего поста про его недооценку, в относительном выражении ЭН+ сейчас стал еще более дешев по отношению к Русалу в котором компании продолжает принадлежать 57% акций.

Ралли в ценах на алюминий предсказуемо затронули и акции самого Русала, которые на фоне ожиданий по включению их в MSCI Russia прибавили с начала сентября 30%

разрыв в стоимости Русала и ЭН+ достиг рекордных значений: акции ЭН+ сейчас стоят на 58 млрд.р. дешевле стоимости доли в Русал, другими словами, энергетический сегмент ЭН+ оценен рынком в минус 58 млрд.р., против 150 млрд.р. его среднеисторической оценки.

💡Стоимость пакета в Русале(~943р.) всегда выступала неким дном для акций Эн+, поэтому несмотря на рост котировок текущая оценка Эн+ является сейчас рекордно низкой в своей истории по отношению к Русалу.

#enpg #rual

Несмотря на 17% рост акций ЭН+ с момента моего поста про его недооценку, в относительном выражении ЭН+ сейчас стал еще более дешев по отношению к Русалу в котором компании продолжает принадлежать 57% акций.

Ралли в ценах на алюминий предсказуемо затронули и акции самого Русала, которые на фоне ожиданий по включению их в MSCI Russia прибавили с начала сентября 30%

разрыв в стоимости Русала и ЭН+ достиг рекордных значений: акции ЭН+ сейчас стоят на 58 млрд.р. дешевле стоимости доли в Русал, другими словами, энергетический сегмент ЭН+ оценен рынком в минус 58 млрд.р., против 150 млрд.р. его среднеисторической оценки.

💡Стоимость пакета в Русале(~943р.) всегда выступала неким дном для акций Эн+, поэтому несмотря на рост котировок текущая оценка Эн+ является сейчас рекордно низкой в своей истории по отношению к Русалу.

#enpg #rual

{kind=link}

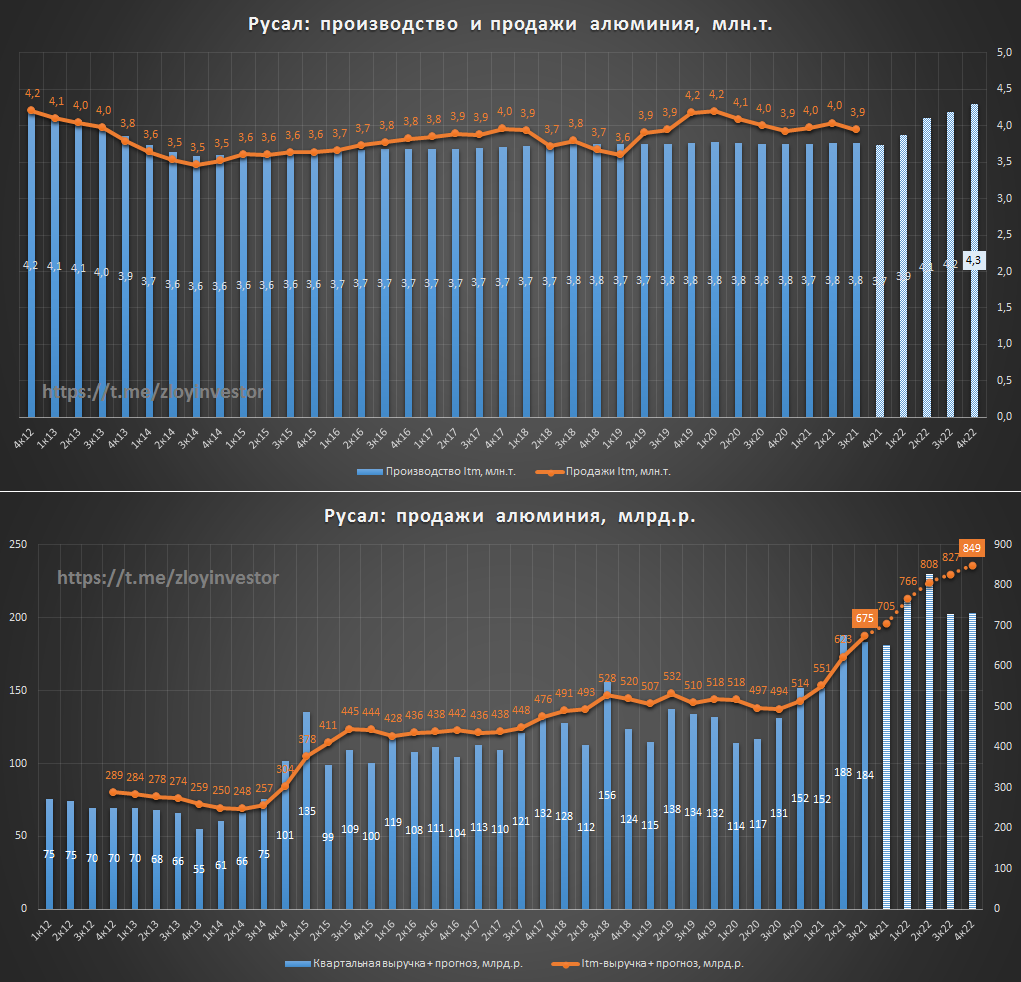

Русал производственный отчет за 3кв - в ожидании роста объемов производства

Алюминий в 3кв.:

▫️производство: 943 тыс.т.(0%)

▫️продажи: 915 тыс.т.(-9%)

▫️выручка: 184 млрд.р.(+40%)

💡При весьма посредственных операционных показателях Русал благодаря случившемуся за последний год росту цен на алюминий смог увеличить квартальную выручку на 40%.

💡Благодаря запуску Тайшета Русал планирует увеличить выпуск алюминия в 22г. до 4.3 млн.т., что при текущих ценах на него предполагает около 849 млрд.р. алюминиевой выручки или ~1 трлн.р. по всей номенклатуре товаров.

На мой взгляд, текущие котировки Русала достаточно справедливо отражают стоимость алюминиевого бизнеса(без учета пакета ГМК) и перспективы роста объемов производства. Ближайшим позитивным событием может стать ноябрьское включение акций в индекс MSCI Russia.

#rual

Алюминий в 3кв.:

▫️производство: 943 тыс.т.(0%)

▫️продажи: 915 тыс.т.(-9%)

▫️выручка: 184 млрд.р.(+40%)

💡При весьма посредственных операционных показателях Русал благодаря случившемуся за последний год росту цен на алюминий смог увеличить квартальную выручку на 40%.

💡Благодаря запуску Тайшета Русал планирует увеличить выпуск алюминия в 22г. до 4.3 млн.т., что при текущих ценах на него предполагает около 849 млрд.р. алюминиевой выручки или ~1 трлн.р. по всей номенклатуре товаров.

На мой взгляд, текущие котировки Русала достаточно справедливо отражают стоимость алюминиевого бизнеса(без учета пакета ГМК) и перспективы роста объемов производства. Ближайшим позитивным событием может стать ноябрьское включение акций в индекс MSCI Russia.

#rual

{kind=link}

РУСАЛ осуществил пуск Тайшетского алюминиевого завода

🏭"Тайшетский алюминиевый завод будет работать на чистой энергии сибирских ГЭС, а это значит, что вместе с современным газоочистным оборудованием, системой замкнутого водооборота, воздействие на окружающую среду будет минимальным. Минимальным будет и воздействие на климат, так как углеродный след выпускаемой продукции будет одним из самых низких в мире. Это является не только важным фактором конкурентоспособности российской продукции, но и значимым аспектом курса на декарбонизацию мировой экономики, в котором наша страна занимает лидерские позиции".

Релиз

💡Мощность первого пускового комплекса составляет 428,5 тыс. тонн в год, благодаря запуску ТАЗ Русал планирует нарастить выпуск алюминия к 22г. до 4.3 млн.т.

#rual

🏭"Тайшетский алюминиевый завод будет работать на чистой энергии сибирских ГЭС, а это значит, что вместе с современным газоочистным оборудованием, системой замкнутого водооборота, воздействие на окружающую среду будет минимальным. Минимальным будет и воздействие на климат, так как углеродный след выпускаемой продукции будет одним из самых низких в мире. Это является не только важным фактором конкурентоспособности российской продукции, но и значимым аспектом курса на декарбонизацию мировой экономики, в котором наша страна занимает лидерские позиции".

Релиз

💡Мощность первого пускового комплекса составляет 428,5 тыс. тонн в год, благодаря запуску ТАЗ Русал планирует нарастить выпуск алюминия к 22г. до 4.3 млн.т.

#rual

{kind=link}

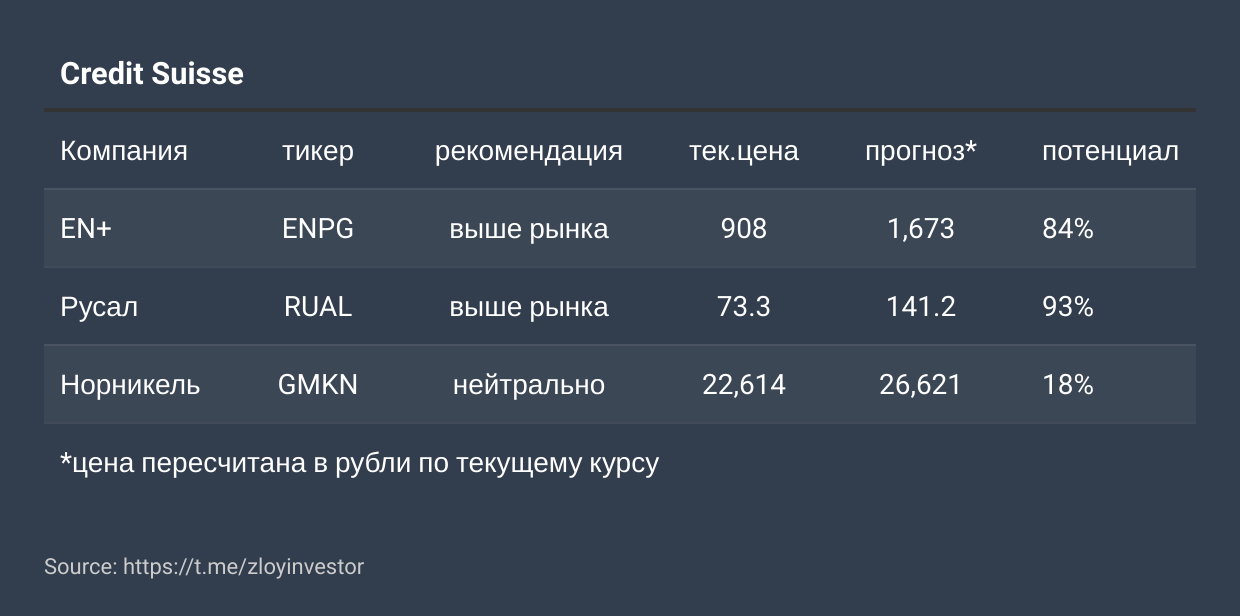

Credit Suisse поднял рекомендацию для GDR En+ и акций Русала до "выше рынка"

Москва. 14 января. ИНТЕРФАКС - Credit Suisse пересмотрел прогнозные цены акций и депозитарных расписок анализируемых производителей цветных металлов РФ, сообщается в обзоре инвестбанка.

Так, по итогам переоценки, рекомендация для глобальных депозитарных расписок (GDR) En+ (MOEX: ENPG) и акций "Русала" (MOEX: RUAL) была повышена аналитиками с "нейтрально" до "выше рынка".

Между тем рекомендация для американских депозитарных расписок (ADR) "Норильского никеля" (MOEX: GMKN) была понижена с "выше рынка" до "нейтрально"

#enpg #rual #gmkn

Москва. 14 января. ИНТЕРФАКС - Credit Suisse пересмотрел прогнозные цены акций и депозитарных расписок анализируемых производителей цветных металлов РФ, сообщается в обзоре инвестбанка.

Так, по итогам переоценки, рекомендация для глобальных депозитарных расписок (GDR) En+ (MOEX: ENPG) и акций "Русала" (MOEX: RUAL) была повышена аналитиками с "нейтрально" до "выше рынка".

Между тем рекомендация для американских депозитарных расписок (ADR) "Норильского никеля" (MOEX: GMKN) была понижена с "выше рынка" до "нейтрально"

#enpg #rual #gmkn

{kind=link}

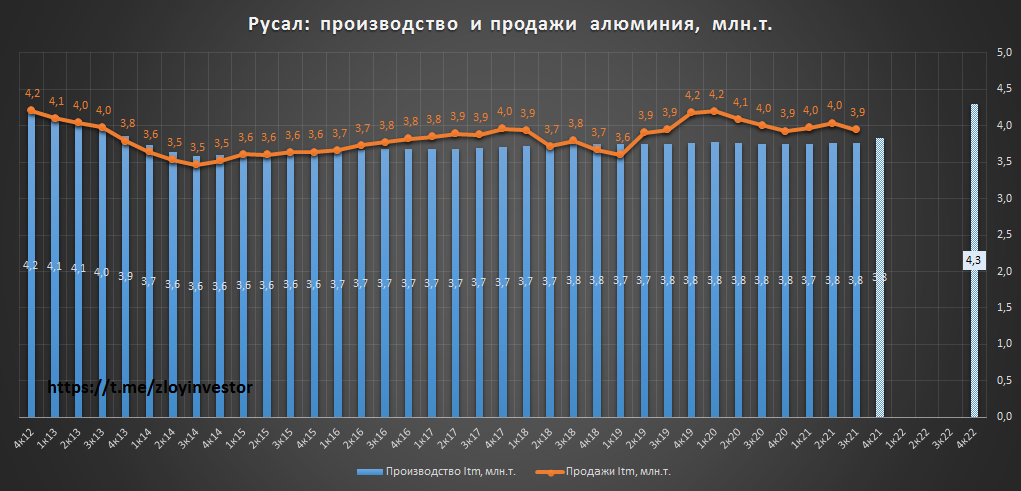

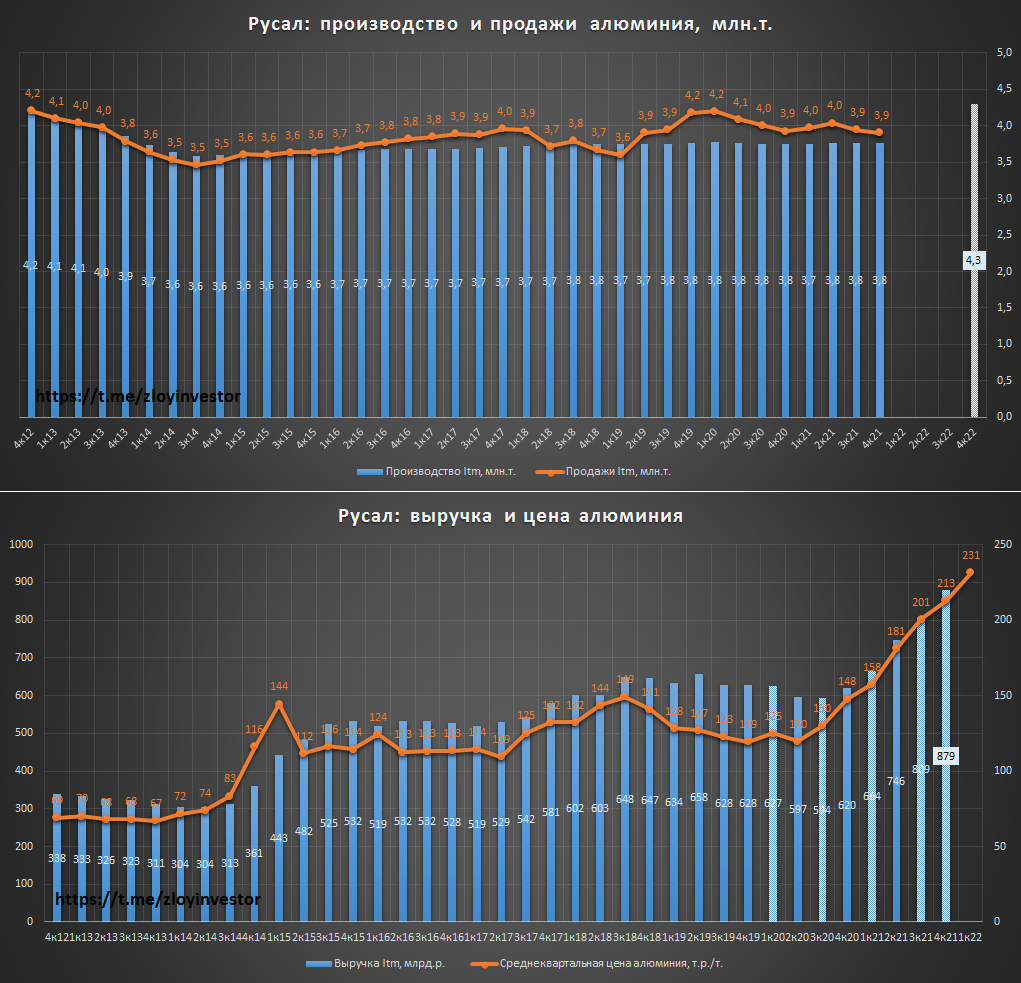

Русал 4кв21 - объемы производства стабильны, алюминий дорожает

Компания опубликовала операционный отчет за 4кв21г.👇🏻

Производство алюминия:

▫️4кв.: 953 тыс.т.(+0.3%)

▫️2021г.: 3.76 млн.т.(+0.2%)

Продажи алюминия:

▫️4кв.: 989 тыс.т.(-3.8%)

▫️2021г.: 3.90 млн.т.(-0.6%)

✔️Годовой план компании по производству и продажам алюминия на уровне 3.8 млн.т. в 21г. выполнен.

Мощный рост выручки: в 21г. цена алюминия в руб. выросла на 42%, что позволило компании увеличить среднюю цену реализации на 41% или до $2553(~213 т.р.) за тонну. На фоне высоких котировок алюминия предполагаемая годовая выручка Русала может увеличится на сопоставимую величину и составить около 879 млрд.р.(+42% г/г).

💡При сохранении текущих цен на алюминий выручка Русала по итогам этого может достичь 1 трлн.р.(+13% г/г).

Дивидендная интрига сохраняется: сильная рыночная конъюнктура позволила Русалу существенно сократить долговую нагрузку, "уважительных" причин для очередного игнорирования собственной див.политики уже не осталось. В этом году компания намекнула, что планирует пересмотреть политику распределения капитала, чтобы привести ее в соответствие со стратегией декарбонизации.

💡В данной истории акции "ЭН+" продолжают оставаться наиболее недорогим вариантом входа в перспективный Русал, который является скрытым экспортером недорогой сибирской электроэнергии.

#rual #enpg

Компания опубликовала операционный отчет за 4кв21г.👇🏻

Производство алюминия:

▫️4кв.: 953 тыс.т.(+0.3%)

▫️2021г.: 3.76 млн.т.(+0.2%)

Продажи алюминия:

▫️4кв.: 989 тыс.т.(-3.8%)

▫️2021г.: 3.90 млн.т.(-0.6%)

✔️Годовой план компании по производству и продажам алюминия на уровне 3.8 млн.т. в 21г. выполнен.

Мощный рост выручки: в 21г. цена алюминия в руб. выросла на 42%, что позволило компании увеличить среднюю цену реализации на 41% или до $2553(~213 т.р.) за тонну. На фоне высоких котировок алюминия предполагаемая годовая выручка Русала может увеличится на сопоставимую величину и составить около 879 млрд.р.(+42% г/г).

💡При сохранении текущих цен на алюминий выручка Русала по итогам этого может достичь 1 трлн.р.(+13% г/г).

Дивидендная интрига сохраняется: сильная рыночная конъюнктура позволила Русалу существенно сократить долговую нагрузку, "уважительных" причин для очередного игнорирования собственной див.политики уже не осталось. В этом году компания намекнула, что планирует пересмотреть политику распределения капитала, чтобы привести ее в соответствие со стратегией декарбонизации.

💡В данной истории акции "ЭН+" продолжают оставаться наиболее недорогим вариантом входа в перспективный Русал, который является скрытым экспортером недорогой сибирской электроэнергии.

#rual #enpg

{kind=link}

JPMorgan снижает рекомендацию для акций Polymetal, АЛРОСА, Русала и ММК до "нейтрально"

Москва. 4 марта. ИНТЕРФАКС - JPMorgan понизил рекомендацию для акций Polymetal (MOEX: POLY), "АЛРОСА" (MOEX: ALRS), "Русала" (MOEX: RUAL) и GDR "Магнитогорского металлургического комбината" (MOEX: MAGN) (ММК) с "выше рынка" до "нейтрально", сообщает агентство Bloomberg.

Прогнозные цены за штуку установлены на отметках 14 фунтов стерлингов для акций Polymetal, 140 рублей для акций "АЛРОСА", 8,5 гонконгского доллара для акций "Русала" и $14 для GDR ММК.

🎯Прогнозные цены в руб.:

-Polymetal 14GBP(2100р.)

-Алроса 140р.

-Русал 8.5hkd(154р.)

-ММК 118р.

💡Несмотря на все события калькулятор зарубежных инвест.домов работает исправно.

#magn #poly #alrs #rual

Москва. 4 марта. ИНТЕРФАКС - JPMorgan понизил рекомендацию для акций Polymetal (MOEX: POLY), "АЛРОСА" (MOEX: ALRS), "Русала" (MOEX: RUAL) и GDR "Магнитогорского металлургического комбината" (MOEX: MAGN) (ММК) с "выше рынка" до "нейтрально", сообщает агентство Bloomberg.

Прогнозные цены за штуку установлены на отметках 14 фунтов стерлингов для акций Polymetal, 140 рублей для акций "АЛРОСА", 8,5 гонконгского доллара для акций "Русала" и $14 для GDR ММК.

🎯Прогнозные цены в руб.:

-Polymetal 14GBP(2100р.)

-Алроса 140р.

-Русал 8.5hkd(154р.)

-ММК 118р.

💡Несмотря на все события калькулятор зарубежных инвест.домов работает исправно.

#magn #poly #alrs #rual

Forwarded from Инвестор+

Акции Русала в рублях в Гонконге - украинский гэп в рублях выкуплен

Обнадеживающий сигнал для других российских сырьевых компаний.

#rual #стратегия3

Обнадеживающий сигнал для других российских сырьевых компаний.

#rual #стратегия3

Алюминий vs энергетический уголь

Поскольку значительная часть используемой в мировом производстве алюминия электроэнергии приходится на угольную генерацию, то практически любое изменение цен на энергоносители почти всегда зеркально отражается на стоимости алюминия.

💡Бенефциаром сложившейся ситуации является Русал, большую часть алюминия который производит с использование дешевой э/э сибирских гэс, кстати, акции Русала на торгах в Гонконге в пересчете на рубли уже смогли полностью восстановить свои утраченные на украинском конфликте позиции.

#rual #enpg

Поскольку значительная часть используемой в мировом производстве алюминия электроэнергии приходится на угольную генерацию, то практически любое изменение цен на энергоносители почти всегда зеркально отражается на стоимости алюминия.

💡Бенефциаром сложившейся ситуации является Русал, большую часть алюминия который производит с использование дешевой э/э сибирских гэс, кстати, акции Русала на торгах в Гонконге в пересчете на рубли уже смогли полностью восстановить свои утраченные на украинском конфликте позиции.

#rual #enpg

Forwarded from Инвестор+

Русал в Гонконге в рублях - новый максимум

Здесь важно сделать оговорку - рост котировок русала в рублях произошел за счет высокого курса hkd/rub на Мосбирже(24.9р.), по кросс-курсу Forex акции русала сейчас стоят около 57р.

#rual #стратегия3

Здесь важно сделать оговорку - рост котировок русала в рублях произошел за счет высокого курса hkd/rub на Мосбирже(24.9р.), по кросс-курсу Forex акции русала сейчас стоят около 57р.

#rual #стратегия3

Русал мсфо 2021г. - ралли в алюминии продолжается

за 2021г.:

▫️Выручка: 884 млрд.р.(+43%)

▫️Ebitda: 213 млрд.р.(+238%)

▫️Прибыль: 237 млрд.р.(+333%)

Ожидаемо сильный отчет, ралли в алюминии сделало свое дело.

💡Если не будет просадки в объемах, то начало года вновь предвещает быть удачным для Русала:

▫️цена алюминия в 1кв21г.: 157 т.р./т.

▫️цена алюминия в 1кв22г.: 292 т.р./т.(+86%)🔥

#rual

за 2021г.:

▫️Выручка: 884 млрд.р.(+43%)

▫️Ebitda: 213 млрд.р.(+238%)

▫️Прибыль: 237 млрд.р.(+333%)

Ожидаемо сильный отчет, ралли в алюминии сделало свое дело.

💡Если не будет просадки в объемах, то начало года вновь предвещает быть удачным для Русала:

▫️цена алюминия в 1кв21г.: 157 т.р./т.

▫️цена алюминия в 1кв22г.: 292 т.р./т.(+86%)🔥

#rual