Неплохой старт торгов акциями EN+

Сегодня прошли первые сделки, премия к локальным распискам около 25%, обороты в акциях примерно в 4 раза ниже, возможности заработать на схлопывании раздвижки нет т.к. акции в шорт брокеры не дают.

❗Делистинг расписок EN+ на Московской биржи запланирован на 20 апреля 2020г. - сообщение

Предположительно, расписки после делистинга автоматически будут конвертированы в акции, особых неудобств, кроме временной потери ликвидности, быть не должно.

#enpl #enpg

Сегодня прошли первые сделки, премия к локальным распискам около 25%, обороты в акциях примерно в 4 раза ниже, возможности заработать на схлопывании раздвижки нет т.к. акции в шорт брокеры не дают.

❗Делистинг расписок EN+ на Московской биржи запланирован на 20 апреля 2020г. - сообщение

Предположительно, расписки после делистинга автоматически будут конвертированы в акции, особых неудобств, кроме временной потери ликвидности, быть не должно.

#enpl #enpg

Российские акции с фиксированным дивидендом в $

Недавно на канале я приводил топ 5 российских акций с фиксированным дивидендом, покупку которых можно рассматривать в качестве альтернативы облигациям.

Считаю полезным дополнить данный список еще двумя не менее интересными акциями, минимальный дивиденд по которым, в отличие от остальных зафиксирован в валюте:

1️⃣Распадская(#rasp) - в марте 2019г. сд компании утвердил новые принципы к дивидендной политике, согласно которым минимальный ежегодный уровень дивидендов составляет $50 млн(~0.071$ на акцию). и выплачивается двумя минимальными траншами по $25 млн. по итогам 1-го полугодия и всего года - ссылка

2️⃣En+ Group(#enpg): в ноябре 2019г. совет директоров компании утвердил дивидендную политику, согласно которой минимальный размер дивидендов рассчитывается как: 100% дивидендов ОК «Русал» и 75% Свободного денежного потока Энергетического сегмента Эн+, но не менее 250 млн долл. США в год, что составляет от 0.39$ до 0.498$ на акцию EN+, в зависимости от того, будет ли при расчете учитываться казначейский пакет(~21% от всех акций).

⚠️Здесь стоит отметить, что на сегодняшний день EN+ не соблюдает собственную дивидендную политику, ссылаясь на неблагоприятные рыночные условия.

💡Наибольший интерес в данном списке представляет Распадская, которая по итогам второго квартала при нулевой долговой нагрузке накопила на своих счетах около $617 млн.(~0.90$ на акцию), что позволяет компании без каких либо проблем продолжать и дальше соблюдать принятую дивидендную политику.

Фундаментальная дешевизна акций и фиксированный валютный дивиденд позволяют рассматривать акции Распадской, как долгосрочную альтернативу валютным депозитам и еврооблигациям.

#rasp

Недавно на канале я приводил топ 5 российских акций с фиксированным дивидендом, покупку которых можно рассматривать в качестве альтернативы облигациям.

Считаю полезным дополнить данный список еще двумя не менее интересными акциями, минимальный дивиденд по которым, в отличие от остальных зафиксирован в валюте:

1️⃣Распадская(#rasp) - в марте 2019г. сд компании утвердил новые принципы к дивидендной политике, согласно которым минимальный ежегодный уровень дивидендов составляет $50 млн(~0.071$ на акцию). и выплачивается двумя минимальными траншами по $25 млн. по итогам 1-го полугодия и всего года - ссылка

2️⃣En+ Group(#enpg): в ноябре 2019г. совет директоров компании утвердил дивидендную политику, согласно которой минимальный размер дивидендов рассчитывается как: 100% дивидендов ОК «Русал» и 75% Свободного денежного потока Энергетического сегмента Эн+, но не менее 250 млн долл. США в год, что составляет от 0.39$ до 0.498$ на акцию EN+, в зависимости от того, будет ли при расчете учитываться казначейский пакет(~21% от всех акций).

⚠️Здесь стоит отметить, что на сегодняшний день EN+ не соблюдает собственную дивидендную политику, ссылаясь на неблагоприятные рыночные условия.

💡Наибольший интерес в данном списке представляет Распадская, которая по итогам второго квартала при нулевой долговой нагрузке накопила на своих счетах около $617 млн.(~0.90$ на акцию), что позволяет компании без каких либо проблем продолжать и дальше соблюдать принятую дивидендную политику.

Фундаментальная дешевизна акций и фиксированный валютный дивиденд позволяют рассматривать акции Распадской, как долгосрочную альтернативу валютным депозитам и еврооблигациям.

#rasp

{kind=link}

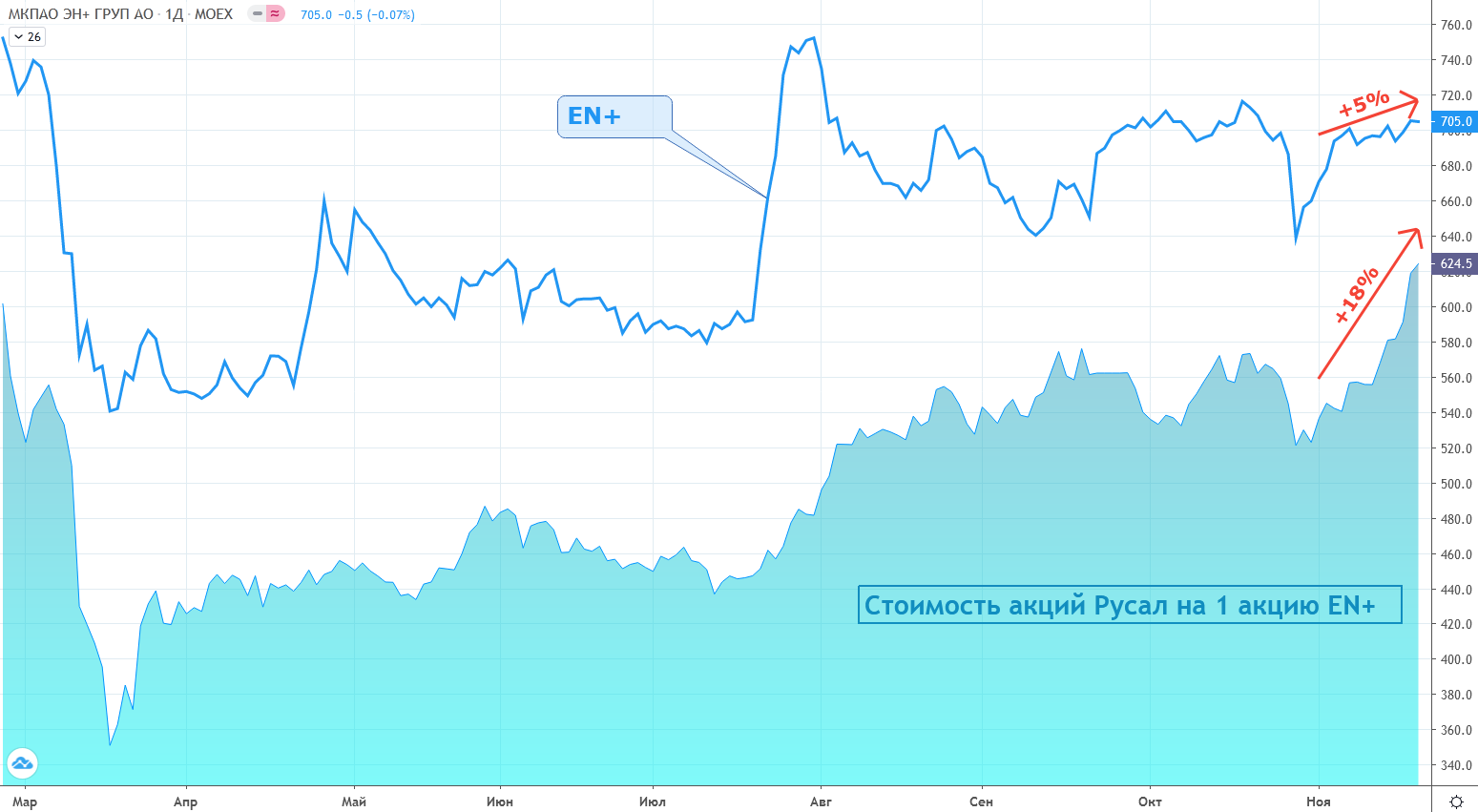

EN+ отстал от Русал

С начала ноября на фоне 18% ралли в акциях Русала, акции материнской компании EN+ выросли всего на 5%, что достаточно слабо, т.к. пакет EN+ в Русале (~57% акций) является ее главным активом, стоимость которого во много и формирует цену на акции самой EN+.

Цель по акциям EN+ не менее 756р.(+7%): согласно исторической зависимости между котировками Русал и EN+ при текущей цене Русала 36р., цена акций EN+ должна составлять в среднем около 756р.👇

💡Сложившуюся ситуацию можно использовать для обмена акций Русала в вашем портфеле на акции EN+, либо для спекулятивной торговли через "Шорт Русал/Лонг EN+".

#enpg #rual

С начала ноября на фоне 18% ралли в акциях Русала, акции материнской компании EN+ выросли всего на 5%, что достаточно слабо, т.к. пакет EN+ в Русале (~57% акций) является ее главным активом, стоимость которого во много и формирует цену на акции самой EN+.

Цель по акциям EN+ не менее 756р.(+7%): согласно исторической зависимости между котировками Русал и EN+ при текущей цене Русала 36р., цена акций EN+ должна составлять в среднем около 756р.👇

💡Сложившуюся ситуацию можно использовать для обмена акций Русала в вашем портфеле на акции EN+, либо для спекулятивной торговли через "Шорт Русал/Лонг EN+".

#enpg #rual

{kind=link}

Для тех, кто не успел на локальное ралли в Русале можно попытать счастья в распиках материнской EN+, расчетная цена которых относительно исторического фактора (котировок Русала) находится сейчас в районе 812р.(апсайд +6%)👇

♻️upd: вчера Sber CIB поднял оценку акций РусАла до 6.53 гонконгского доллара за штуку (~62р.), апсайд = 54%

💡стоимость гмк-пакета на 1 акцию Русала вчера достигла рекордных 82р.

#rual #enpg

♻️upd: вчера Sber CIB поднял оценку акций РусАла до 6.53 гонконгского доллара за штуку (~62р.), апсайд = 54%

💡стоимость гмк-пакета на 1 акцию Русала вчера достигла рекордных 82р.

#rual #enpg

{kind=link}

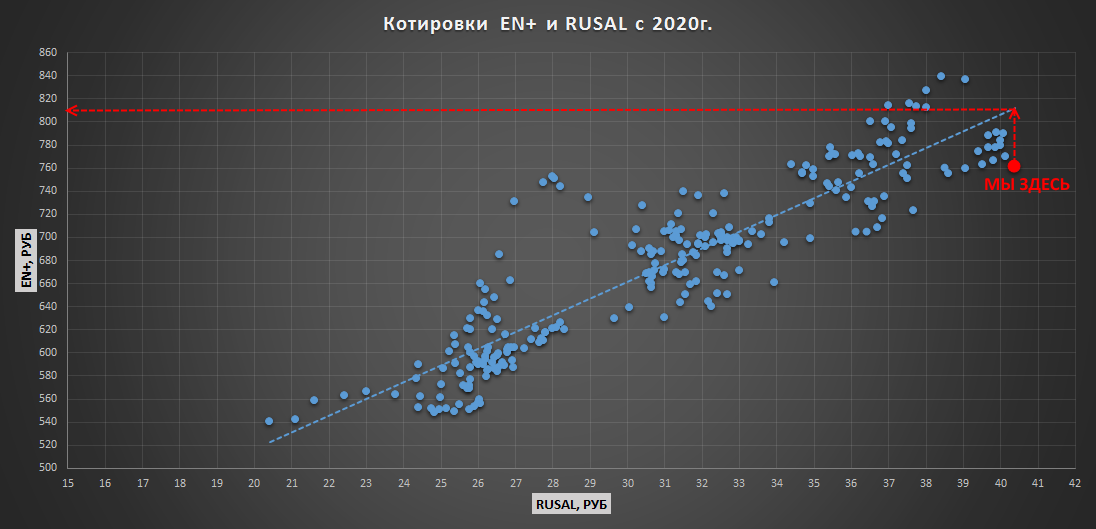

Котировки Rusal и EN+ (апдейт)

Котировки Русала поднялись к своим историческим максимумам, акции материнской EN+ продолжают выглядеть немного дешево относительно исторического фактора👇

Негатив в Норникеле пока не смог перечеркнуть позитивный эффект от роста цен на алюминий и запуска Русалом алюминиевого завод в Тайшете.

#rual #enpg

Котировки Русала поднялись к своим историческим максимумам, акции материнской EN+ продолжают выглядеть немного дешево относительно исторического фактора👇

Негатив в Норникеле пока не смог перечеркнуть позитивный эффект от роста цен на алюминий и запуска Русалом алюминиевого завод в Тайшете.

#rual #enpg

{kind=link}

Капитализация "EN+" сравнялась со стоимостью доли в "Русал"

Слабая отчетность EN+ и очередная отмена дивидендов подкосила ее котировки.

"EN+" принадлежит 56.9% Русала и 21.4% собственных акций, рыночная стоимость доли в Русале на одну размещенную акцию "EN+"(без казначейки) сравнялась с ценой акций самой "EN+".

💡Текущая капитализация "EN+" несправедливо отражает только стоимость пакета в Русале, а совокупная стоимость энергетического сегмента($1 млрд. Ebitda в 2020г.), фактор казначейского пакета($1.4 млрд.) и собственного долга "EN+"($821 млн.) имеет в сумме почти нулевую ценность.

Обмен Русал на EN+ продолжает быть интересен.

#enpg

Слабая отчетность EN+ и очередная отмена дивидендов подкосила ее котировки.

"EN+" принадлежит 56.9% Русала и 21.4% собственных акций, рыночная стоимость доли в Русале на одну размещенную акцию "EN+"(без казначейки) сравнялась с ценой акций самой "EN+".

💡Текущая капитализация "EN+" несправедливо отражает только стоимость пакета в Русале, а совокупная стоимость энергетического сегмента($1 млрд. Ebitda в 2020г.), фактор казначейского пакета($1.4 млрд.) и собственного долга "EN+"($821 млн.) имеет в сумме почти нулевую ценность.

Обмен Русал на EN+ продолжает быть интересен.

#enpg

{kind=link}

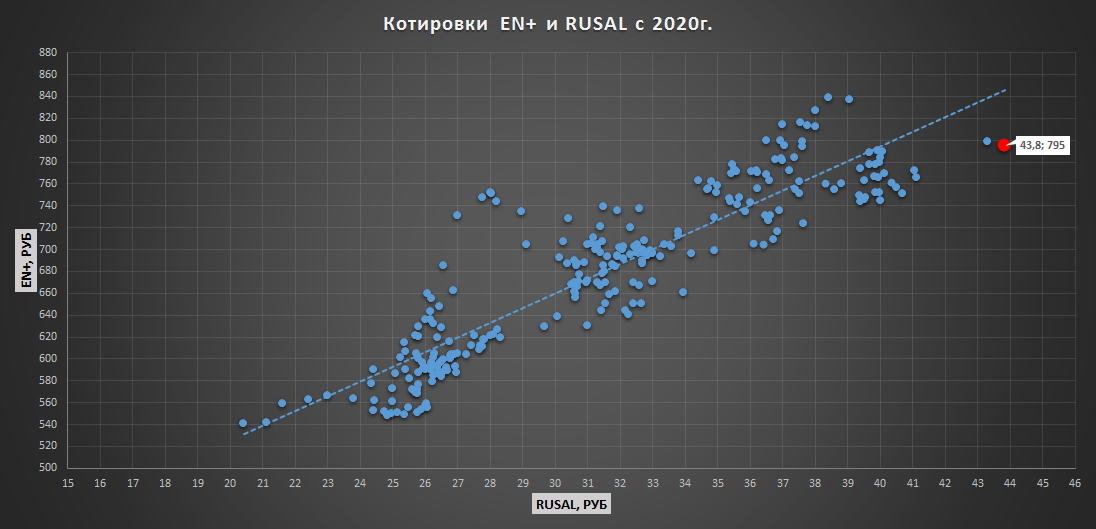

Акции "EN+" отстали от Русала

"EN+" принадлежит около 57% Русала, данный пакет является ключевым активом группы и его рыночная стоимость во многом определяет цену акций "EN+".

Акции "EN+" стоят рекордно дешево относительно существенно подорожавших с начала года акций Русала, разница в котировках уже соответствует рекордному санационному дисконту 2018 года.

💡Целевой уровень акций "EN+" относительно Русала по историческому фактору составляет около 900р.(+23%). Реализовать данный апсайд помог бы переход "EN+" к выплате дивидендов, интрига одобрения которых становится вновь актуальной👇

Лорд Баркер, исполнительный председатель Совета директоров En+ Group:

«Мы знаем, насколько важно возобновление дивидендных выплат для наших акционеров. Я очень надеюсь, что при условии сохранения текущих темпов восстановления мировой экономики мы сможем вернуться к нашей дивидендной политике уже после подведения итогов и объявления финансовых результатов I полугодия 2021 г.».

#rual #enpg

"EN+" принадлежит около 57% Русала, данный пакет является ключевым активом группы и его рыночная стоимость во многом определяет цену акций "EN+".

Акции "EN+" стоят рекордно дешево относительно существенно подорожавших с начала года акций Русала, разница в котировках уже соответствует рекордному санационному дисконту 2018 года.

💡Целевой уровень акций "EN+" относительно Русала по историческому фактору составляет около 900р.(+23%). Реализовать данный апсайд помог бы переход "EN+" к выплате дивидендов, интрига одобрения которых становится вновь актуальной👇

Лорд Баркер, исполнительный председатель Совета директоров En+ Group:

«Мы знаем, насколько важно возобновление дивидендных выплат для наших акционеров. Я очень надеюсь, что при условии сохранения текущих темпов восстановления мировой экономики мы сможем вернуться к нашей дивидендной политике уже после подведения итогов и объявления финансовых результатов I полугодия 2021 г.».

#rual #enpg

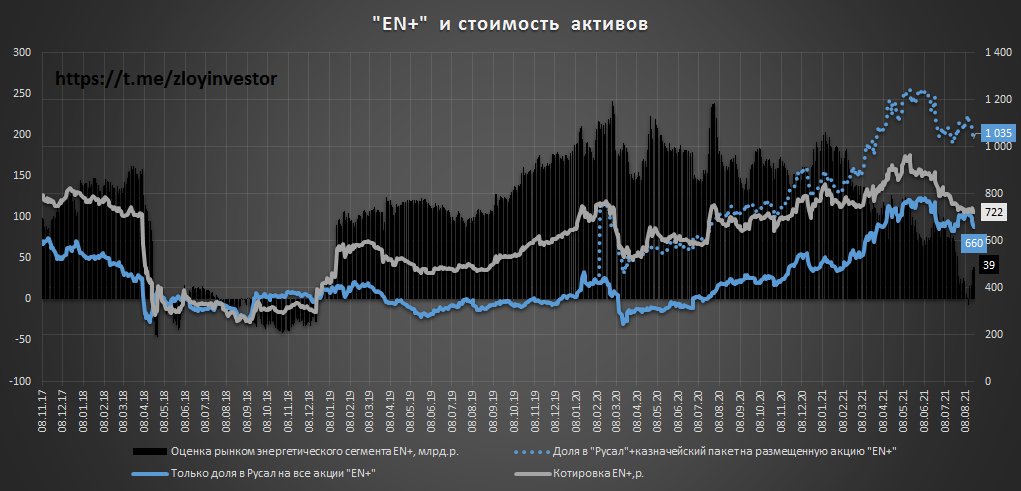

Акции "EN+" отстали от Русала (график)

Как известно, главными активами "EN+" являются доля в Русале(56.88%), собственный пакет акций(21.37%) и непубличный энергетический сегмент, занимающий производством э/э(Евросибэнерго).

С 2017г. "EN+" нарастил свой пакет в Русале с 48.13% до текущих 56.88%, а в феврале 2020г. выкупил у ВТБ 21.37% собственных акций по цене ~740р./шт. с целью привлечения стратегического инвестора или проведения SPO.

Сейчас акции "EN+" стоят значительно дешевле суммарной стоимости доли в Русал+казначейский пакет(1035р.) и вплотную приблизились оценке доли в одном только Русале(660р.)👇

💡Справедливая цена "EN+" не менее 895р.(+24%): как и в санкционном 2018г., покупая по текущим "EN+" энергетический сегмент группы, оцениваемый рынком в ~150 млрд.р.(235р. на акцию EN+) достается вам почти бесплатно (в моменте за ~39 млрд.р.).

Реализация обозначенного апсайда в "EN+" при текущих котировках Русала напрямую зависит от сроков возврата компании к своей див.политике, предполагающей годовые выплаты не менее $0.39 на акцию + 100% дивидендов от Русала. Как уже отмечалось ранее, компания надеется вернутся к выплате дивидендов только после публикации отчетности за 6 мес.21г., что, скорей всего, предполагает возможную выплату дивидендов только по итогам всего 2021г.

В целом, в "EN+" сейчас скопилось много факторов, способствующих выплате дивидендов:

✔️удачный год для Русала и энергетического сегмента;

✔️наличие в Русале крупного акционера в виде SUAL Partners(доля 22%) недовольного отсутствием дивидендов;

✔️выплата дивидендов "EN+" открывает путь к SPO казначейского пакета, купленного на заемные средства;

✔️наличие интереса к акциям "EN+" со стороны потенциальных инвесторов в виде эмиратского фода Mubadala, купившего в июне этого года 2.6% акций.

#enpg #rual

Как известно, главными активами "EN+" являются доля в Русале(56.88%), собственный пакет акций(21.37%) и непубличный энергетический сегмент, занимающий производством э/э(Евросибэнерго).

С 2017г. "EN+" нарастил свой пакет в Русале с 48.13% до текущих 56.88%, а в феврале 2020г. выкупил у ВТБ 21.37% собственных акций по цене ~740р./шт. с целью привлечения стратегического инвестора или проведения SPO.

Сейчас акции "EN+" стоят значительно дешевле суммарной стоимости доли в Русал+казначейский пакет(1035р.) и вплотную приблизились оценке доли в одном только Русале(660р.)👇

💡Справедливая цена "EN+" не менее 895р.(+24%): как и в санкционном 2018г., покупая по текущим "EN+" энергетический сегмент группы, оцениваемый рынком в ~150 млрд.р.(235р. на акцию EN+) достается вам почти бесплатно (в моменте за ~39 млрд.р.).

Реализация обозначенного апсайда в "EN+" при текущих котировках Русала напрямую зависит от сроков возврата компании к своей див.политике, предполагающей годовые выплаты не менее $0.39 на акцию + 100% дивидендов от Русала. Как уже отмечалось ранее, компания надеется вернутся к выплате дивидендов только после публикации отчетности за 6 мес.21г., что, скорей всего, предполагает возможную выплату дивидендов только по итогам всего 2021г.

В целом, в "EN+" сейчас скопилось много факторов, способствующих выплате дивидендов:

✔️удачный год для Русала и энергетического сегмента;

✔️наличие в Русале крупного акционера в виде SUAL Partners(доля 22%) недовольного отсутствием дивидендов;

✔️выплата дивидендов "EN+" открывает путь к SPO казначейского пакета, купленного на заемные средства;

✔️наличие интереса к акциям "EN+" со стороны потенциальных инвесторов в виде эмиратского фода Mubadala, купившего в июне этого года 2.6% акций.

#enpg #rual

{kind=link}

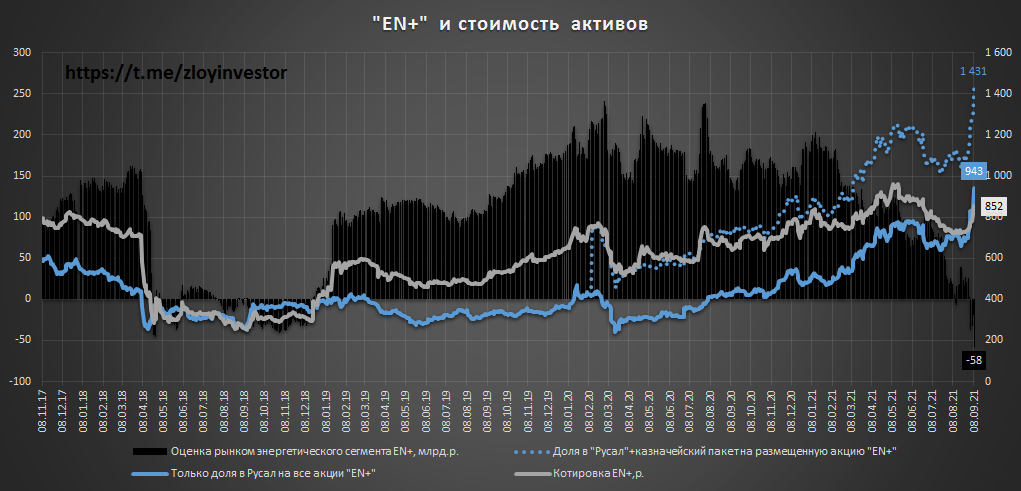

ЭН+ "подешевел"

Несмотря на 17% рост акций ЭН+ с момента моего поста про его недооценку, в относительном выражении ЭН+ сейчас стал еще более дешев по отношению к Русалу в котором компании продолжает принадлежать 57% акций.

Ралли в ценах на алюминий предсказуемо затронули и акции самого Русала, которые на фоне ожиданий по включению их в MSCI Russia прибавили с начала сентября 30%

разрыв в стоимости Русала и ЭН+ достиг рекордных значений: акции ЭН+ сейчас стоят на 58 млрд.р. дешевле стоимости доли в Русал, другими словами, энергетический сегмент ЭН+ оценен рынком в минус 58 млрд.р., против 150 млрд.р. его среднеисторической оценки.

💡Стоимость пакета в Русале(~943р.) всегда выступала неким дном для акций Эн+, поэтому несмотря на рост котировок текущая оценка Эн+ является сейчас рекордно низкой в своей истории по отношению к Русалу.

#enpg #rual

Несмотря на 17% рост акций ЭН+ с момента моего поста про его недооценку, в относительном выражении ЭН+ сейчас стал еще более дешев по отношению к Русалу в котором компании продолжает принадлежать 57% акций.

Ралли в ценах на алюминий предсказуемо затронули и акции самого Русала, которые на фоне ожиданий по включению их в MSCI Russia прибавили с начала сентября 30%

разрыв в стоимости Русала и ЭН+ достиг рекордных значений: акции ЭН+ сейчас стоят на 58 млрд.р. дешевле стоимости доли в Русал, другими словами, энергетический сегмент ЭН+ оценен рынком в минус 58 млрд.р., против 150 млрд.р. его среднеисторической оценки.

💡Стоимость пакета в Русале(~943р.) всегда выступала неким дном для акций Эн+, поэтому несмотря на рост котировок текущая оценка Эн+ является сейчас рекордно низкой в своей истории по отношению к Русалу.

#enpg #rual

{kind=link}

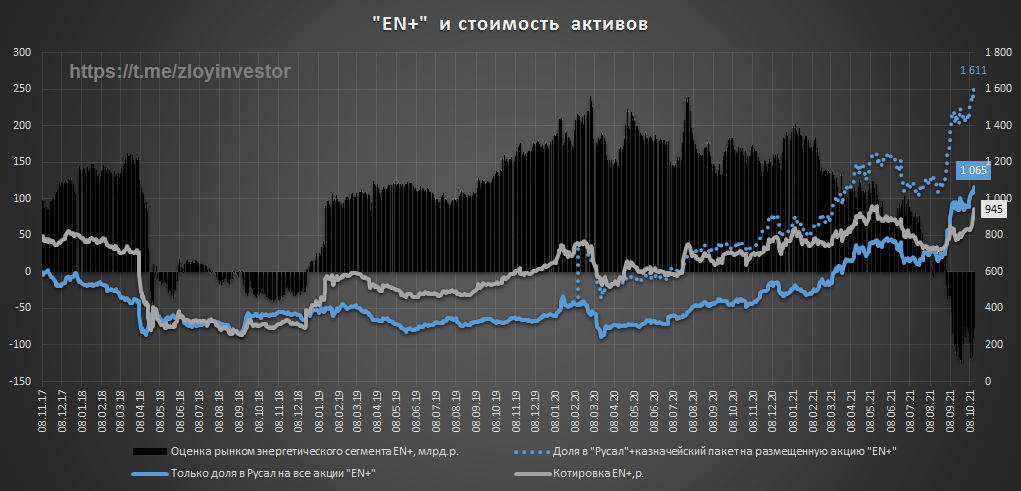

♻️Апсайд в "ЭН+" сохраняется

С момента публикации идеи акции "ЭН+" прибавили 31% и достигли условной цели в 895р., сейчас в личку поступают вопросы касательно их будущих перспектив, поэтому считаю уместным сделать небольшой публичный апдейт данной истории, которую я продолжаю удерживать в своем и закрытом портфелях.

Целевой уровень по "ЭН+" составляет не менее 1065р. - компания продолжает стоить дешевле своей доли в Русал, стоимость которой исторически всегда выступала неким минимальным целевым ориентиром для "ЭН+".

В оптимистичном варианте можно рассчитывать на выход в район 1600р., но без соблюдения компанией своей див. политики взятие этого уровня пока выглядит более отдаленной перспективой.

#enpg

С момента публикации идеи акции "ЭН+" прибавили 31% и достигли условной цели в 895р., сейчас в личку поступают вопросы касательно их будущих перспектив, поэтому считаю уместным сделать небольшой публичный апдейт данной истории, которую я продолжаю удерживать в своем и закрытом портфелях.

Целевой уровень по "ЭН+" составляет не менее 1065р. - компания продолжает стоить дешевле своей доли в Русал, стоимость которой исторически всегда выступала неким минимальным целевым ориентиром для "ЭН+".

В оптимистичном варианте можно рассчитывать на выход в район 1600р., но без соблюдения компанией своей див. политики взятие этого уровня пока выглядит более отдаленной перспективой.

#enpg

{kind=link}

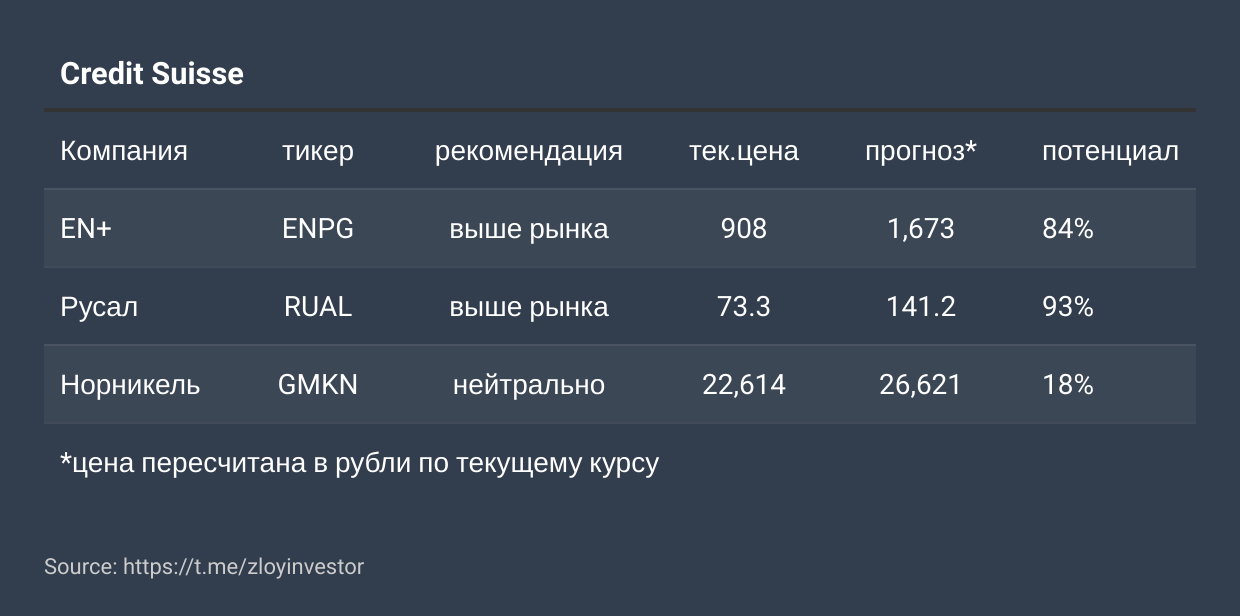

Credit Suisse поднял рекомендацию для GDR En+ и акций Русала до "выше рынка"

Москва. 14 января. ИНТЕРФАКС - Credit Suisse пересмотрел прогнозные цены акций и депозитарных расписок анализируемых производителей цветных металлов РФ, сообщается в обзоре инвестбанка.

Так, по итогам переоценки, рекомендация для глобальных депозитарных расписок (GDR) En+ (MOEX: ENPG) и акций "Русала" (MOEX: RUAL) была повышена аналитиками с "нейтрально" до "выше рынка".

Между тем рекомендация для американских депозитарных расписок (ADR) "Норильского никеля" (MOEX: GMKN) была понижена с "выше рынка" до "нейтрально"

#enpg #rual #gmkn

Москва. 14 января. ИНТЕРФАКС - Credit Suisse пересмотрел прогнозные цены акций и депозитарных расписок анализируемых производителей цветных металлов РФ, сообщается в обзоре инвестбанка.

Так, по итогам переоценки, рекомендация для глобальных депозитарных расписок (GDR) En+ (MOEX: ENPG) и акций "Русала" (MOEX: RUAL) была повышена аналитиками с "нейтрально" до "выше рынка".

Между тем рекомендация для американских депозитарных расписок (ADR) "Норильского никеля" (MOEX: GMKN) была понижена с "выше рынка" до "нейтрально"

#enpg #rual #gmkn

{kind=link}

Апдейт ситуации в ЭН+

Целевой уровень по акциям "ЭН+" составляет в моменте не менее 996р., именно столько стоит сейчас пакет в Русале в пересчете на 1 акцию ЭН+, при этом казначейский пакет+энергетический сегмент и долг условно равны нулю.

Если менеджмент "ЭН+" когда-нибудь приложит усилия к раскрытию стоимости группы(начнет платить дивиденды), то ближайшей целью для котировок станет уровень в 1500р.

#enpg

Целевой уровень по акциям "ЭН+" составляет в моменте не менее 996р., именно столько стоит сейчас пакет в Русале в пересчете на 1 акцию ЭН+, при этом казначейский пакет+энергетический сегмент и долг условно равны нулю.

Если менеджмент "ЭН+" когда-нибудь приложит усилия к раскрытию стоимости группы(начнет платить дивиденды), то ближайшей целью для котировок станет уровень в 1500р.

#enpg

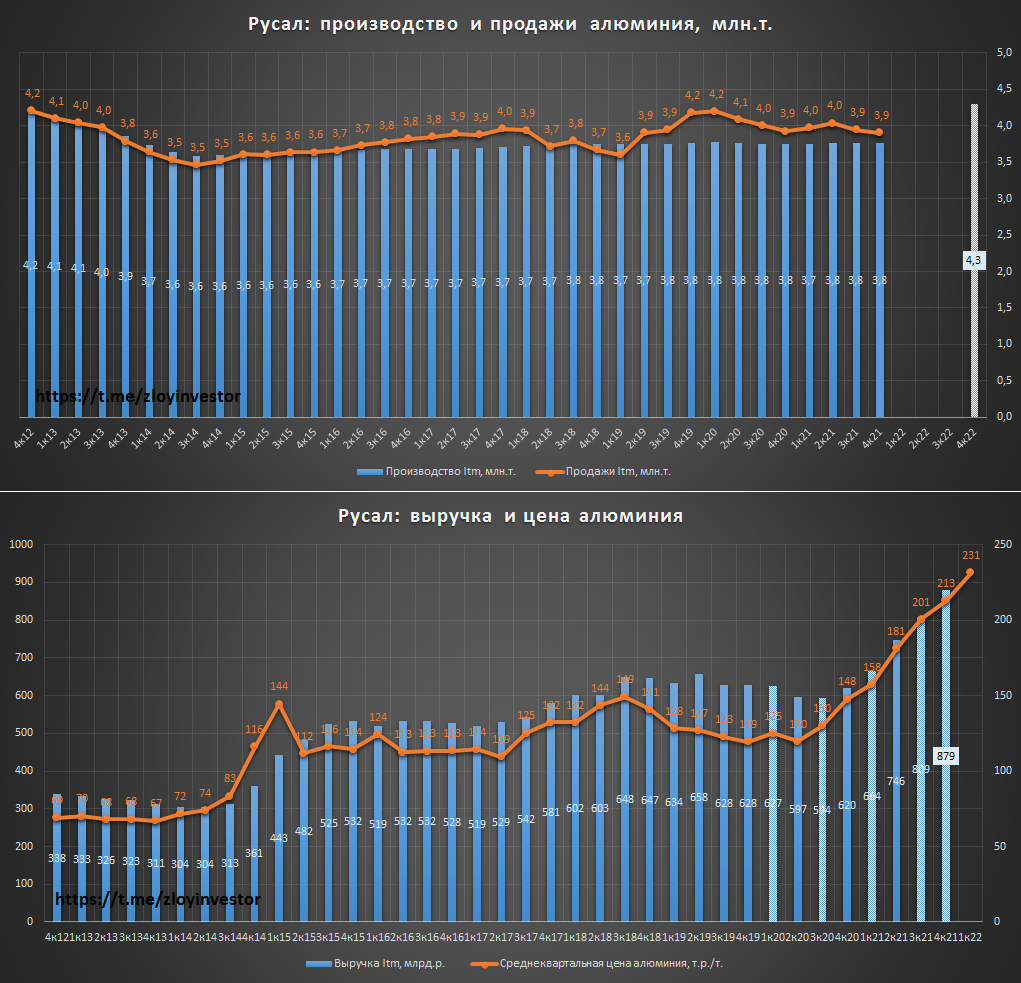

Русал 4кв21 - объемы производства стабильны, алюминий дорожает

Компания опубликовала операционный отчет за 4кв21г.👇🏻

Производство алюминия:

▫️4кв.: 953 тыс.т.(+0.3%)

▫️2021г.: 3.76 млн.т.(+0.2%)

Продажи алюминия:

▫️4кв.: 989 тыс.т.(-3.8%)

▫️2021г.: 3.90 млн.т.(-0.6%)

✔️Годовой план компании по производству и продажам алюминия на уровне 3.8 млн.т. в 21г. выполнен.

Мощный рост выручки: в 21г. цена алюминия в руб. выросла на 42%, что позволило компании увеличить среднюю цену реализации на 41% или до $2553(~213 т.р.) за тонну. На фоне высоких котировок алюминия предполагаемая годовая выручка Русала может увеличится на сопоставимую величину и составить около 879 млрд.р.(+42% г/г).

💡При сохранении текущих цен на алюминий выручка Русала по итогам этого может достичь 1 трлн.р.(+13% г/г).

Дивидендная интрига сохраняется: сильная рыночная конъюнктура позволила Русалу существенно сократить долговую нагрузку, "уважительных" причин для очередного игнорирования собственной див.политики уже не осталось. В этом году компания намекнула, что планирует пересмотреть политику распределения капитала, чтобы привести ее в соответствие со стратегией декарбонизации.

💡В данной истории акции "ЭН+" продолжают оставаться наиболее недорогим вариантом входа в перспективный Русал, который является скрытым экспортером недорогой сибирской электроэнергии.

#rual #enpg

Компания опубликовала операционный отчет за 4кв21г.👇🏻

Производство алюминия:

▫️4кв.: 953 тыс.т.(+0.3%)

▫️2021г.: 3.76 млн.т.(+0.2%)

Продажи алюминия:

▫️4кв.: 989 тыс.т.(-3.8%)

▫️2021г.: 3.90 млн.т.(-0.6%)

✔️Годовой план компании по производству и продажам алюминия на уровне 3.8 млн.т. в 21г. выполнен.

Мощный рост выручки: в 21г. цена алюминия в руб. выросла на 42%, что позволило компании увеличить среднюю цену реализации на 41% или до $2553(~213 т.р.) за тонну. На фоне высоких котировок алюминия предполагаемая годовая выручка Русала может увеличится на сопоставимую величину и составить около 879 млрд.р.(+42% г/г).

💡При сохранении текущих цен на алюминий выручка Русала по итогам этого может достичь 1 трлн.р.(+13% г/г).

Дивидендная интрига сохраняется: сильная рыночная конъюнктура позволила Русалу существенно сократить долговую нагрузку, "уважительных" причин для очередного игнорирования собственной див.политики уже не осталось. В этом году компания намекнула, что планирует пересмотреть политику распределения капитала, чтобы привести ее в соответствие со стратегией декарбонизации.

💡В данной истории акции "ЭН+" продолжают оставаться наиболее недорогим вариантом входа в перспективный Русал, который является скрытым экспортером недорогой сибирской электроэнергии.

#rual #enpg

{kind=link}

Алюминий vs энергетический уголь

Поскольку значительная часть используемой в мировом производстве алюминия электроэнергии приходится на угольную генерацию, то практически любое изменение цен на энергоносители почти всегда зеркально отражается на стоимости алюминия.

💡Бенефциаром сложившейся ситуации является Русал, большую часть алюминия который производит с использование дешевой э/э сибирских гэс, кстати, акции Русала на торгах в Гонконге в пересчете на рубли уже смогли полностью восстановить свои утраченные на украинском конфликте позиции.

#rual #enpg

Поскольку значительная часть используемой в мировом производстве алюминия электроэнергии приходится на угольную генерацию, то практически любое изменение цен на энергоносители почти всегда зеркально отражается на стоимости алюминия.

💡Бенефциаром сложившейся ситуации является Русал, большую часть алюминия который производит с использование дешевой э/э сибирских гэс, кстати, акции Русала на торгах в Гонконге в пересчете на рубли уже смогли полностью восстановить свои утраченные на украинском конфликте позиции.

#rual #enpg