Российские акции с фиксированным дивидендом в $

Недавно на канале я приводил топ 5 российских акций с фиксированным дивидендом, покупку которых можно рассматривать в качестве альтернативы облигациям.

Считаю полезным дополнить данный список еще двумя не менее интересными акциями, минимальный дивиденд по которым, в отличие от остальных зафиксирован в валюте:

1️⃣Распадская(#rasp) - в марте 2019г. сд компании утвердил новые принципы к дивидендной политике, согласно которым минимальный ежегодный уровень дивидендов составляет $50 млн(~0.071$ на акцию). и выплачивается двумя минимальными траншами по $25 млн. по итогам 1-го полугодия и всего года - ссылка

2️⃣En+ Group(#enpg): в ноябре 2019г. совет директоров компании утвердил дивидендную политику, согласно которой минимальный размер дивидендов рассчитывается как: 100% дивидендов ОК «Русал» и 75% Свободного денежного потока Энергетического сегмента Эн+, но не менее 250 млн долл. США в год, что составляет от 0.39$ до 0.498$ на акцию EN+, в зависимости от того, будет ли при расчете учитываться казначейский пакет(~21% от всех акций).

⚠️Здесь стоит отметить, что на сегодняшний день EN+ не соблюдает собственную дивидендную политику, ссылаясь на неблагоприятные рыночные условия.

💡Наибольший интерес в данном списке представляет Распадская, которая по итогам второго квартала при нулевой долговой нагрузке накопила на своих счетах около $617 млн.(~0.90$ на акцию), что позволяет компании без каких либо проблем продолжать и дальше соблюдать принятую дивидендную политику.

Фундаментальная дешевизна акций и фиксированный валютный дивиденд позволяют рассматривать акции Распадской, как долгосрочную альтернативу валютным депозитам и еврооблигациям.

#rasp

Недавно на канале я приводил топ 5 российских акций с фиксированным дивидендом, покупку которых можно рассматривать в качестве альтернативы облигациям.

Считаю полезным дополнить данный список еще двумя не менее интересными акциями, минимальный дивиденд по которым, в отличие от остальных зафиксирован в валюте:

1️⃣Распадская(#rasp) - в марте 2019г. сд компании утвердил новые принципы к дивидендной политике, согласно которым минимальный ежегодный уровень дивидендов составляет $50 млн(~0.071$ на акцию). и выплачивается двумя минимальными траншами по $25 млн. по итогам 1-го полугодия и всего года - ссылка

2️⃣En+ Group(#enpg): в ноябре 2019г. совет директоров компании утвердил дивидендную политику, согласно которой минимальный размер дивидендов рассчитывается как: 100% дивидендов ОК «Русал» и 75% Свободного денежного потока Энергетического сегмента Эн+, но не менее 250 млн долл. США в год, что составляет от 0.39$ до 0.498$ на акцию EN+, в зависимости от того, будет ли при расчете учитываться казначейский пакет(~21% от всех акций).

⚠️Здесь стоит отметить, что на сегодняшний день EN+ не соблюдает собственную дивидендную политику, ссылаясь на неблагоприятные рыночные условия.

💡Наибольший интерес в данном списке представляет Распадская, которая по итогам второго квартала при нулевой долговой нагрузке накопила на своих счетах около $617 млн.(~0.90$ на акцию), что позволяет компании без каких либо проблем продолжать и дальше соблюдать принятую дивидендную политику.

Фундаментальная дешевизна акций и фиксированный валютный дивиденд позволяют рассматривать акции Распадской, как долгосрочную альтернативу валютным депозитам и еврооблигациям.

#rasp

{kind=link}

Распадская и цены на уголь

Дефицит коксующегося угля в Китае поднял его котировки до новых максимумов, запрет австралийских поставок и проблемы его импорта из Монголии остаются главными факторами дефицита предложения.

Акции Распадской, специализирующийся на добыче кокс.угля, точно повторяют динамику котировок угля в Китае.

#rasp

Дефицит коксующегося угля в Китае поднял его котировки до новых максимумов, запрет австралийских поставок и проблемы его импорта из Монголии остаются главными факторами дефицита предложения.

Акции Распадской, специализирующийся на добыче кокс.угля, точно повторяют динамику котировок угля в Китае.

#rasp

Распадская производственный отчет за 3кв. - рост добычи и снижение продаж при рекордных ценах

Квартальная динамика(3кв/3кв) производства позитивная, но объемы продаж снизились:

▫️Добыча кокс.угля: 4.98 млн.т.(+4%)

▫️Реализация концентрата: 3.28 млн.т.(-6%)

▫️Реализация кокс.угля: 0.7 млн.т.(-54%)

💡Компания планирует по итогам этого года произвести 25 млн.т. угля, что предполагает рекордный 4 квартал, а в 2024-25г. в планах нарастить добычу до 30 млн.т.

💡Недавний взлет цен на кокс.уголь в Китае подразумевает рекордные фин.показатели 4 квартала, примерная выручка Распадской по итогам года может составить около 160 млрд.р.(+290%), что может предполагать около 56 руб. дивидендов за 2 полугодие(дд.12%) при недорогих 3.6 по EV/Ebitda.

❗Здесь важно понимать, что текущие аномально высокие цены на уголь, как главный фактор больших дивидендов, являются временным явлением, поэтому полагаться на их сохранение в будущем крайне опасно.

#rasp

Квартальная динамика(3кв/3кв) производства позитивная, но объемы продаж снизились:

▫️Добыча кокс.угля: 4.98 млн.т.(+4%)

▫️Реализация концентрата: 3.28 млн.т.(-6%)

▫️Реализация кокс.угля: 0.7 млн.т.(-54%)

💡Компания планирует по итогам этого года произвести 25 млн.т. угля, что предполагает рекордный 4 квартал, а в 2024-25г. в планах нарастить добычу до 30 млн.т.

💡Недавний взлет цен на кокс.уголь в Китае подразумевает рекордные фин.показатели 4 квартала, примерная выручка Распадской по итогам года может составить около 160 млрд.р.(+290%), что может предполагать около 56 руб. дивидендов за 2 полугодие(дд.12%) при недорогих 3.6 по EV/Ebitda.

❗Здесь важно понимать, что текущие аномально высокие цены на уголь, как главный фактор больших дивидендов, являются временным явлением, поэтому полагаться на их сохранение в будущем крайне опасно.

#rasp

{kind=link}

{kind=link}

Несмотря на всю турбулентность российского рынка цены на сталь, железную руду и уголь в Китае показывают с начала года позитивную динамику:

▫️сталь: 58 т.р./т. (+4%)

▫️железная руда: 8.5 т.р./т. (+7%)

▫️кокс.уголь: 27 т.р./т. (+10%)

💡Пока рынок нервничает, экономика сектора улучшается.

#magn #nlmk #chmf #rasp #mtlrp

▫️сталь: 58 т.р./т. (+4%)

▫️железная руда: 8.5 т.р./т. (+7%)

▫️кокс.уголь: 27 т.р./т. (+10%)

💡Пока рынок нервничает, экономика сектора улучшается.

#magn #nlmk #chmf #rasp #mtlrp

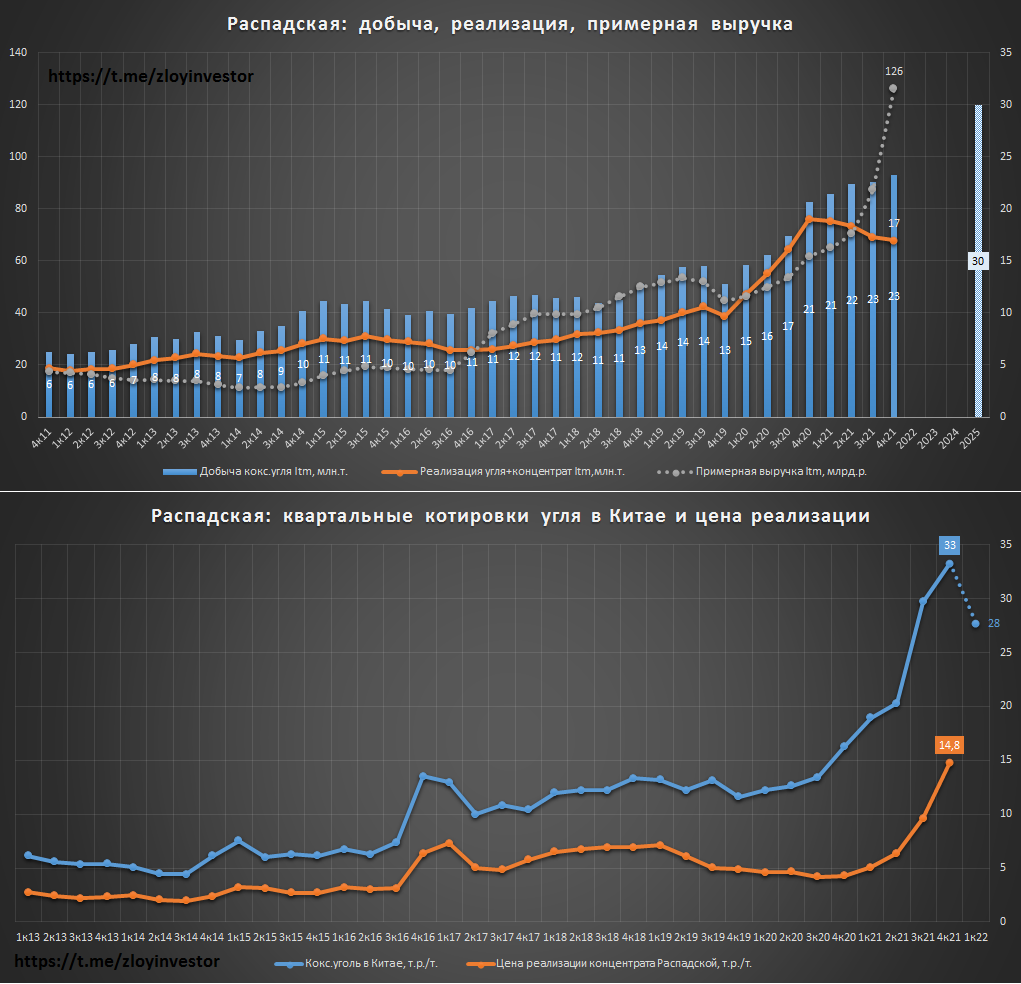

Распадская производственный отчет за 21г. - рост добычи и рекордные цены

За 2021г.:

▫️Добыча кокс.угля: 23.3 млн.т.(+13%)

▫️Реализация кокс. угля и концентрата: 17 млн.т.(-11%)

▫️Средневзвешенная цена концентрата в 4кв.: 14.8 т.р./т(+54% к 3кв.)

💡До плановых 25 млн.т. не дотянули, доля экспорта составила 46%, сдерживающими факторами в реализации стали ограниченное наличие свободных объемов угля и логистика.

💡Примерный ориентир по выручке за 21г. = 126 млрд.р.(+200% г/г). Из негативных факторов стоит отметить потенциальный риск навеса из акций, который может возникнуть из-за скорого выделения компании из "Evraz".

💰При сохранении текущих цена на уголь дивидендные выплаты Распасдской за 22г. могут оказаться на уровне 21г., т.е. не менее 51р. на акцию(дд. 12.3%).

#rasp

За 2021г.:

▫️Добыча кокс.угля: 23.3 млн.т.(+13%)

▫️Реализация кокс. угля и концентрата: 17 млн.т.(-11%)

▫️Средневзвешенная цена концентрата в 4кв.: 14.8 т.р./т(+54% к 3кв.)

💡До плановых 25 млн.т. не дотянули, доля экспорта составила 46%, сдерживающими факторами в реализации стали ограниченное наличие свободных объемов угля и логистика.

💡Примерный ориентир по выручке за 21г. = 126 млрд.р.(+200% г/г). Из негативных факторов стоит отметить потенциальный риск навеса из акций, который может возникнуть из-за скорого выделения компании из "Evraz".

💰При сохранении текущих цена на уголь дивидендные выплаты Распасдской за 22г. могут оказаться на уровне 21г., т.е. не менее 51р. на акцию(дд. 12.3%).

#rasp

{kind=link}

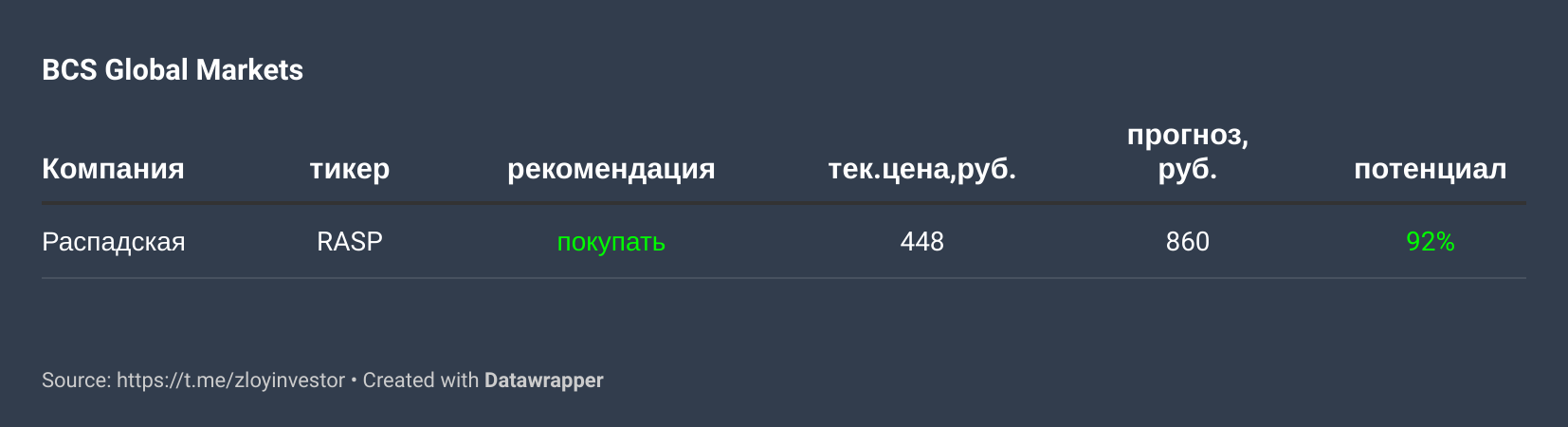

BCS GM начал анализ "Распадской" с рекомендацией "покупать" для ее акций

Москва. 14 февраля. ИНТЕРФАКС - BCS Global Markets (BCS GM) начал аналитическое освещение "Распадской", сообщается в обзоре аналитиков инвестбанка Кирилла Чуйко, Олега Петропавловского, Рафаела Мкртчяна и Михаила Медведева.

Прогнозная стоимость акций компании, рассчитанная экспертами, составляет 860 рублей за штуку, рекомендация для этих бумаг была дана "покупать" (текущая стоимость - порядка 448 рублей за штуку, потенциал роста - 92%).

"Распадская" (MOEX: RASP), на наш взгляд, сейчас представляет большой интерес. Акции компании могут стать одними из самых ликвидных в секторе металлургии и добычи при лучшей дивидендной доходности по споту и за 2021/2022 годы - 70% и 66/37% соответственно. У компании практически нулевой долг. Из рисков мы отмечаем потенциальный навес предложения, поскольку некоторые инвесторы предпочли бы продать акции. Тем не менее мы полагаем, что этот объем будет поглощен рынком, а часть - купят основные акционеры Evraz", - пишут аналитики.

"Распадскую" также, по их мнению, можно считать историей восстановления: доля акций в свободном обращении вырастет с 6% до 37% к середине апреля, а ликвидность увеличится с $11 млн до $30 млн по ADTV (средний дневной объем торгов - прим. ИФ), что соответствует уровню отраслевых аналогов.

"При условии, что котировки акций "Распадской" получат мощную поддержку и все акции поступят в рынок, формально коэффициент иностранного участия (FIF) составит 40% (одно из условий для включения в индекс MSCI), и тогда бумаге нужно будет прибавить в цене к апрелю 50%, чтобы претендовать на включение в индекс MSCI Russia - еще один потенциальный катализатор для бумаг. В противном случае бумага будет включена в индекс MSCI Russia Small Cap", - говорится в отчете.

Еще одним источником позитива, считают эксперты, станет большой поток новых рекомендаций от инвестдомов, поскольку в настоящее время "Распадская" не покрывается крупными аналитическими командами, а новые отчеты с началом покрытия должны дополнительно привлечь внимание инвесторов к акциям компании.

Между тем прогнозная стоимость акций Evraz была снижена на 54%, а рекомендация "покупать" сохранена.

"В целом мы неплохо смотрим на Evraz в рамках всего сектора и ждем роста компании вместе с другими игроками. Тем не менее мы считаем, что акции все же будут выглядеть хуже аналогов. Во-первых, без "Распадской" прибыль компании по спотовым ценам уменьшится на порядка 51%, к тому же исчезает один из главных пунктов инвестиционной привлекательности Evraz. Во-вторых, сейчас Evraz - больше ставка на цены на сталь в Азии, в то время как более перспективно выглядят западные рынки, учитывая вновь возникшую премию к китайским ценам. Таким образом, в сегменте стали мы отдаем предпочтение компаниям с более высокой чувствительностью к западным ценам на сталь, то есть "Северстали" (MOEX: CHMF) и НЛМК", - отмечается в обзоре.

#rasp

Москва. 14 февраля. ИНТЕРФАКС - BCS Global Markets (BCS GM) начал аналитическое освещение "Распадской", сообщается в обзоре аналитиков инвестбанка Кирилла Чуйко, Олега Петропавловского, Рафаела Мкртчяна и Михаила Медведева.

Прогнозная стоимость акций компании, рассчитанная экспертами, составляет 860 рублей за штуку, рекомендация для этих бумаг была дана "покупать" (текущая стоимость - порядка 448 рублей за штуку, потенциал роста - 92%).

"Распадская" (MOEX: RASP), на наш взгляд, сейчас представляет большой интерес. Акции компании могут стать одними из самых ликвидных в секторе металлургии и добычи при лучшей дивидендной доходности по споту и за 2021/2022 годы - 70% и 66/37% соответственно. У компании практически нулевой долг. Из рисков мы отмечаем потенциальный навес предложения, поскольку некоторые инвесторы предпочли бы продать акции. Тем не менее мы полагаем, что этот объем будет поглощен рынком, а часть - купят основные акционеры Evraz", - пишут аналитики.

"Распадскую" также, по их мнению, можно считать историей восстановления: доля акций в свободном обращении вырастет с 6% до 37% к середине апреля, а ликвидность увеличится с $11 млн до $30 млн по ADTV (средний дневной объем торгов - прим. ИФ), что соответствует уровню отраслевых аналогов.

"При условии, что котировки акций "Распадской" получат мощную поддержку и все акции поступят в рынок, формально коэффициент иностранного участия (FIF) составит 40% (одно из условий для включения в индекс MSCI), и тогда бумаге нужно будет прибавить в цене к апрелю 50%, чтобы претендовать на включение в индекс MSCI Russia - еще один потенциальный катализатор для бумаг. В противном случае бумага будет включена в индекс MSCI Russia Small Cap", - говорится в отчете.

Еще одним источником позитива, считают эксперты, станет большой поток новых рекомендаций от инвестдомов, поскольку в настоящее время "Распадская" не покрывается крупными аналитическими командами, а новые отчеты с началом покрытия должны дополнительно привлечь внимание инвесторов к акциям компании.

Между тем прогнозная стоимость акций Evraz была снижена на 54%, а рекомендация "покупать" сохранена.

"В целом мы неплохо смотрим на Evraz в рамках всего сектора и ждем роста компании вместе с другими игроками. Тем не менее мы считаем, что акции все же будут выглядеть хуже аналогов. Во-первых, без "Распадской" прибыль компании по спотовым ценам уменьшится на порядка 51%, к тому же исчезает один из главных пунктов инвестиционной привлекательности Evraz. Во-вторых, сейчас Evraz - больше ставка на цены на сталь в Азии, в то время как более перспективно выглядят западные рынки, учитывая вновь возникшую премию к китайским ценам. Таким образом, в сегменте стали мы отдаем предпочтение компаниям с более высокой чувствительностью к западным ценам на сталь, то есть "Северстали" (MOEX: CHMF) и НЛМК", - отмечается в обзоре.

#rasp

{kind=link}

Распадская мсфо 2021г. - кратный рост

Показатели за 2021г.(г/г)

▫️Выручка: 154 млрд.р.(+267%)

▫️Ebitda: 98.1 млрд.р.(+588%)

▫️Прибыль: 64 млрд.р.(+401%)

❌В связи с текущей геополитической ситуацией компания решила на выплачивать дивиденды за 2021г.

В начале марта, попавший под санкции Evraz(материнская компания), приостановил процесс выделения угольных активов на неопределенный срок, поэтому мотивы отказа Распадской от выплаты дивидендов здесь хорошо понятны - дивиденды просто не дойдут до Evraz.

Рублевые цены коксующегося угля в Китае с начала года на 40% превышают средние цены прошлого года, поэтому есть неплохие шансы на сохранение позитивной динамики фин.показателей, вопрос только в логистике.

#rasp

Показатели за 2021г.(г/г)

▫️Выручка: 154 млрд.р.(+267%)

▫️Ebitda: 98.1 млрд.р.(+588%)

▫️Прибыль: 64 млрд.р.(+401%)

❌В связи с текущей геополитической ситуацией компания решила на выплачивать дивиденды за 2021г.

В начале марта, попавший под санкции Evraz(материнская компания), приостановил процесс выделения угольных активов на неопределенный срок, поэтому мотивы отказа Распадской от выплаты дивидендов здесь хорошо понятны - дивиденды просто не дойдут до Evraz.

Рублевые цены коксующегося угля в Китае с начала года на 40% превышают средние цены прошлого года, поэтому есть неплохие шансы на сохранение позитивной динамики фин.показателей, вопрос только в логистике.

#rasp

{kind=link}