#инфографика #металлурги

в дополнение к предыдущему посту👆

Отношение "Дивиденды/Капекс" отражает текущий инвестиционный цикл компании и показывает баланс в вопросе распределения средств между кап.затратами и дивидендами.

Как видно из графика👆, Северсталь и НЛМК после нескольких лет режима "дивиденды важнее капекса" вернулись по итогам 2019г. к паритету между инвестициями и див.выплатами.

💡Значение "Дивиденды/Капекс" ~1 на мой взгляд, является разумным балансом между инвестициями и дивидендами для большинства зрелых рос.компаний, сильное и продолжительное отклонение в ту или иную сторону может привести к искажению реальной стоимости акций.

#nlmlk #magn #chmf

в дополнение к предыдущему посту👆

Отношение "Дивиденды/Капекс" отражает текущий инвестиционный цикл компании и показывает баланс в вопросе распределения средств между кап.затратами и дивидендами.

Как видно из графика👆, Северсталь и НЛМК после нескольких лет режима "дивиденды важнее капекса" вернулись по итогам 2019г. к паритету между инвестициями и див.выплатами.

💡Значение "Дивиденды/Капекс" ~1 на мой взгляд, является разумным балансом между инвестициями и дивидендами для большинства зрелых рос.компаний, сильное и продолжительное отклонение в ту или иную сторону может привести к искажению реальной стоимости акций.

#nlmlk #magn #chmf

Интересная ситуация по дивидендам металлургов

Ранее я уже обращал внимание на коэффициент "Дивиденды/Капекс" металлургов, сейчас можно оценить его поведение по итогам 1 квартала:

🔹Северсталь:

-дивиденды: 22,91 млрд.р.

-капекс: 22,85 млрд.р.

-Дивиденды/Капекс = 1.00

🔹️НЛМК:

-дивиденды: 19,24 млрд.р.

-капекс: 19,12 млрд.р.

-Дивиденды/Капекс = 1.01

🔹ММК:

-дивиденды: <перенесены>

-капекс: 8.6 млрд.р.

-Дивиденды/Капекс = 0 (за 2019г. 1.08)

💡У Северсталь и НЛМК практически одинаковый "капексный дивиденд" за первый квартал, ММК перенес решение по дивидендам на более поздний срок, поэтому там значение узнаем позже.

Зная размер капитальных затрат можно прикинуть суммарный дивиденд по итогам этого года👇

▪️Прогноз компаний по капексу на 2020г.:

-Северсталь: $1.45 млрд.

-НЛМК: $0.75-0.95 млрд.

-ММК: $0.75-0.90 млрд.

💡При коэффициенте "Дивиденды/Капекс"=1, суммарные дивиденды за 2020г составят(курс$=75):

◽Северсталь: 86.54р/акция(дд.9.4%)

◽НЛМК: 9.39-11.89р/акция(дд.7.3-9.3%)

◽ММК: 5.03-6.04р/акция(дд.12.5-15%)🔥

Как видно, если существующая тенденция по паритету между дивидендами и капексом подтвердится, то наиболее предпочтительно среди данной тройки выглядят акции ММК.

Посмотрим в дальнейшем, насколько этот достаточно нестандартный способ расчета окажется точным.

#nlmlk #magn #chmf

Ранее я уже обращал внимание на коэффициент "Дивиденды/Капекс" металлургов, сейчас можно оценить его поведение по итогам 1 квартала:

🔹Северсталь:

-дивиденды: 22,91 млрд.р.

-капекс: 22,85 млрд.р.

-Дивиденды/Капекс = 1.00

🔹️НЛМК:

-дивиденды: 19,24 млрд.р.

-капекс: 19,12 млрд.р.

-Дивиденды/Капекс = 1.01

🔹ММК:

-дивиденды: <перенесены>

-капекс: 8.6 млрд.р.

-Дивиденды/Капекс = 0 (за 2019г. 1.08)

💡У Северсталь и НЛМК практически одинаковый "капексный дивиденд" за первый квартал, ММК перенес решение по дивидендам на более поздний срок, поэтому там значение узнаем позже.

Зная размер капитальных затрат можно прикинуть суммарный дивиденд по итогам этого года👇

▪️Прогноз компаний по капексу на 2020г.:

-Северсталь: $1.45 млрд.

-НЛМК: $0.75-0.95 млрд.

-ММК: $0.75-0.90 млрд.

💡При коэффициенте "Дивиденды/Капекс"=1, суммарные дивиденды за 2020г составят(курс$=75):

◽Северсталь: 86.54р/акция(дд.9.4%)

◽НЛМК: 9.39-11.89р/акция(дд.7.3-9.3%)

◽ММК: 5.03-6.04р/акция(дд.12.5-15%)🔥

Как видно, если существующая тенденция по паритету между дивидендами и капексом подтвердится, то наиболее предпочтительно среди данной тройки выглядят акции ММК.

Посмотрим в дальнейшем, насколько этот достаточно нестандартный способ расчета окажется точным.

#nlmlk #magn #chmf

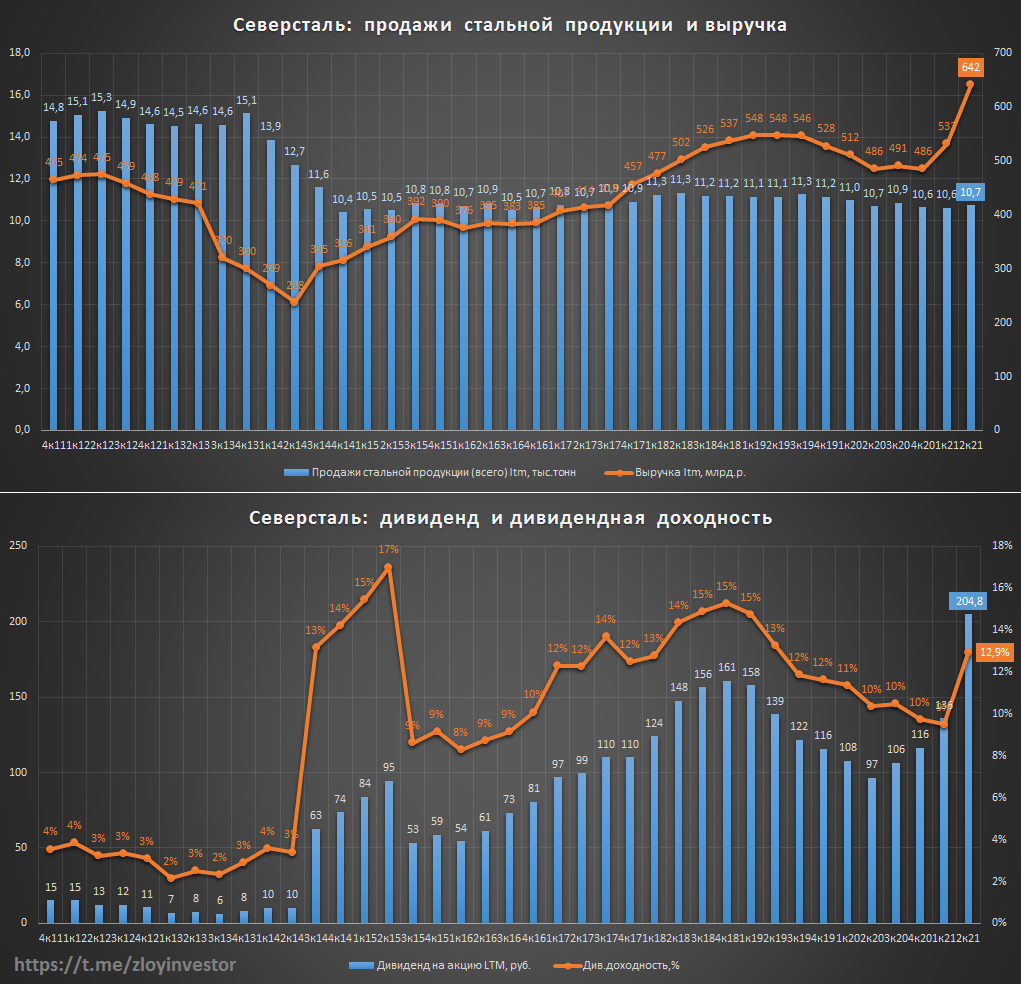

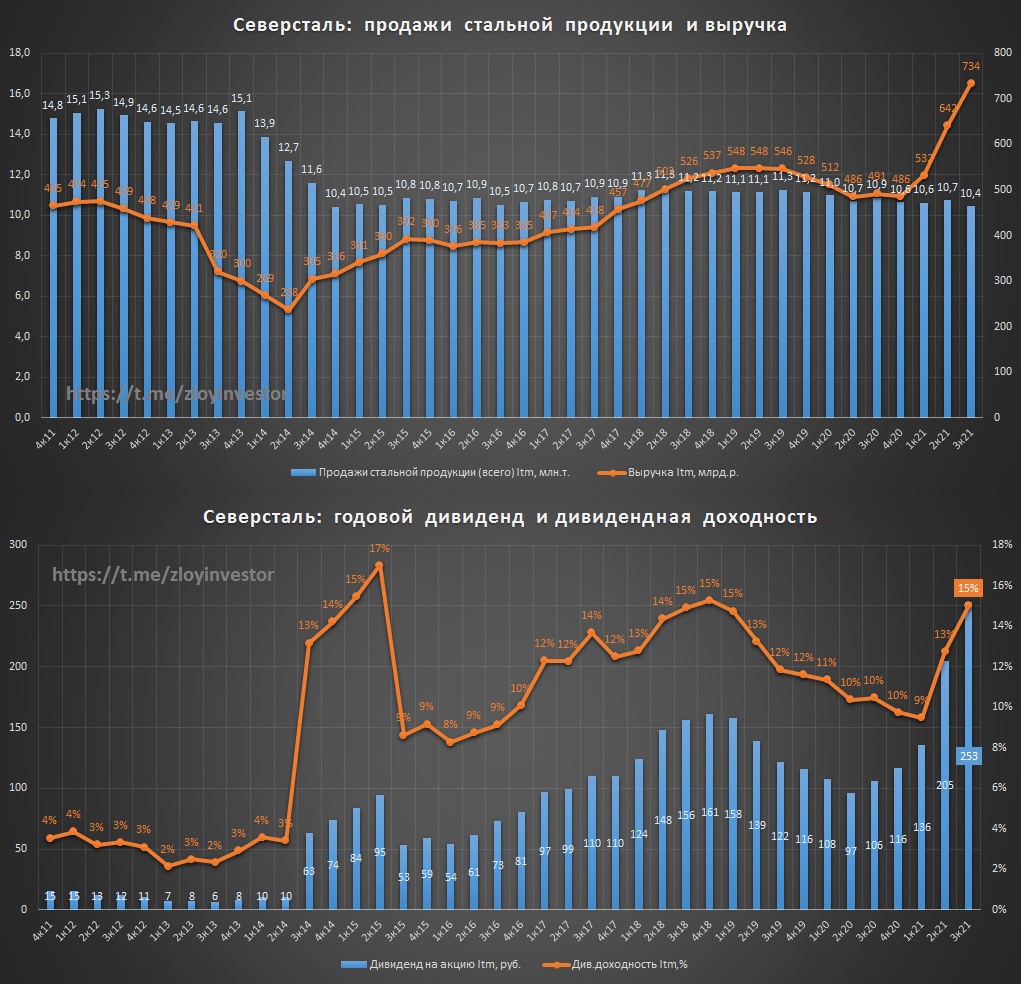

Северсталь: продажи стали и выручка

Производство и продажа стали в 2020г. (г/г):

▫️Производство: 11.3 млн.т. (-4%)

▫️Продажа: 10.7 млн.т. (-4%)

💡Размер выручки практически ни как не коррелирует с объемами продаж стали, которые в последние годы составляют около 11 млн.т. в год. Фактор цены на отпускаемую продукцию продолжает оставаться определяющим в динамике выручке.

#chmf

Производство и продажа стали в 2020г. (г/г):

▫️Производство: 11.3 млн.т. (-4%)

▫️Продажа: 10.7 млн.т. (-4%)

💡Размер выручки практически ни как не коррелирует с объемами продаж стали, которые в последние годы составляют около 11 млн.т. в год. Фактор цены на отпускаемую продукцию продолжает оставаться определяющим в динамике выручке.

#chmf

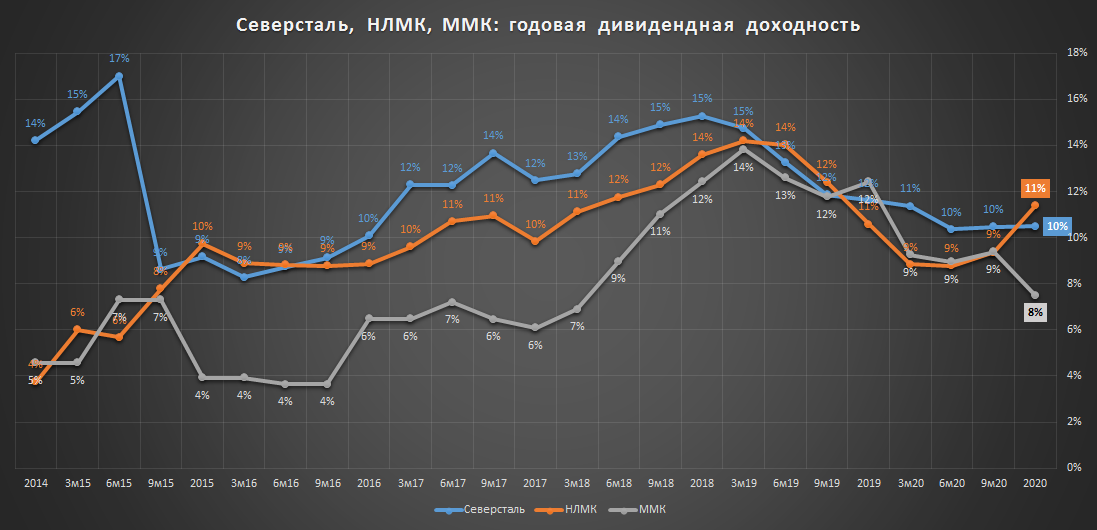

Северсталь, НЛМК, ММК - динамика дивидендной доходности

Все три компании опубликовали свои рекомендации по дивидендам за 4квартал 2020г.:

▫️НЛМК: 7,25р.(21,64р. за год)

▫️Северсталь: 36,27р.(116,4р. за год)

▫️ММК: 0,945р.(3,94р. за год)

Наибольшую див.доходность по итогам 2020г. принесли акции НЛМК, за более высокую див.доходность инвесторы готовы принимать на себя более высокую оценку по EV/Ebitda (2020г.):

▫️НЛМК: 7.4 (дд. 11%)

▫️Северсталь: 7.2 (дд. 10%)

▫️ММК: 5.4 (дд. 8%)

💡Наиболее дешевые в секторе акции ММК имеют и наименьшую див.доходность, поэтому без увеличения дивидендов сокращение ими дисконта к более дорогим НЛМК и Северстали видится пока трудновыполнимой задачей.

#chmf #nlmk #magn

Все три компании опубликовали свои рекомендации по дивидендам за 4квартал 2020г.:

▫️НЛМК: 7,25р.(21,64р. за год)

▫️Северсталь: 36,27р.(116,4р. за год)

▫️ММК: 0,945р.(3,94р. за год)

Наибольшую див.доходность по итогам 2020г. принесли акции НЛМК, за более высокую див.доходность инвесторы готовы принимать на себя более высокую оценку по EV/Ebitda (2020г.):

▫️НЛМК: 7.4 (дд. 11%)

▫️Северсталь: 7.2 (дд. 10%)

▫️ММК: 5.4 (дд. 8%)

💡Наиболее дешевые в секторе акции ММК имеют и наименьшую див.доходность, поэтому без увеличения дивидендов сокращение ими дисконта к более дорогим НЛМК и Северстали видится пока трудновыполнимой задачей.

#chmf #nlmk #magn

{kind=link}

{kind=link}

♻️UPDATE: рублевые цены на HRC (горячекатаный стальной лист) в Шанхае

В качестве дополнения к отчету НЛМК.

Почему Шанхай? Китай крупнейший в мире производитель стали - его доля в мировом производстве по итогам 2020г. составила около 58%

#nlmk #magn #chmf

В качестве дополнения к отчету НЛМК.

Почему Шанхай? Китай крупнейший в мире производитель стали - его доля в мировом производстве по итогам 2020г. составила около 58%

#nlmk #magn #chmf

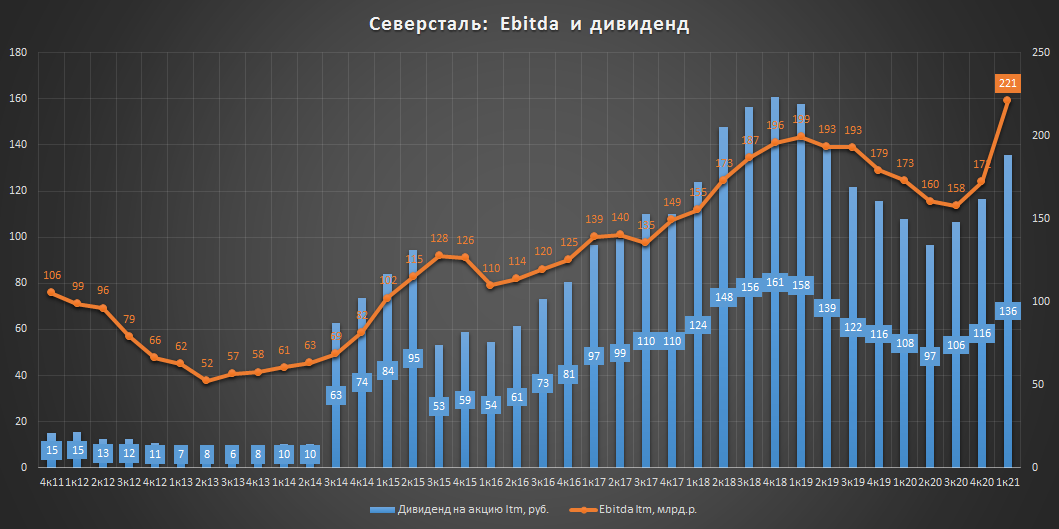

Северсталь отчет за 1 кв. 21г. - взятие 2 т.р. уже не за горами

Итоги 1 кв. 2021г.:

▫️Продажи стальной продукции, млн. т: 2.63 (-1%)

▫️Выручка: 165 млрд.р.(+39%)

▫️Ebitda: 86 млрд.р.(+130%)

▫️Прибыль: 54 млрд.р.(рост в 11 раз)

▫️Дивиденд: 46.77 р.(+71%)

💡При сохранении позитивной ценовой конъюнктуры, дивиденды Северстали по итогам этого года вполне могут составить около 200р. на акцию, штурм акциями психологических 2 т.р. становится вопросом ближайших месяцев.

#chmf

Итоги 1 кв. 2021г.:

▫️Продажи стальной продукции, млн. т: 2.63 (-1%)

▫️Выручка: 165 млрд.р.(+39%)

▫️Ebitda: 86 млрд.р.(+130%)

▫️Прибыль: 54 млрд.р.(рост в 11 раз)

▫️Дивиденд: 46.77 р.(+71%)

💡При сохранении позитивной ценовой конъюнктуры, дивиденды Северстали по итогам этого года вполне могут составить около 200р. на акцию, штурм акциями психологических 2 т.р. становится вопросом ближайших месяцев.

#chmf

{kind=link}

Дивидендная доходность металлургов

Все три компании объявили дивиденды за 1 квартал 21г.:

▫️Северсталь: 46.77р.(ltm 135.82р.)

▫️НЛМК: 7.71р.(ltm 26.14р.)

▫️ММК: 1.795р.(ltm 5.74р.)

💡Средняя див.доходность акций представителей сектора на отсечках за последние 12 мес. составила около 10% - неплохая альтернатива бондам.

#chmf #nlmk #magn

Все три компании объявили дивиденды за 1 квартал 21г.:

▫️Северсталь: 46.77р.(ltm 135.82р.)

▫️НЛМК: 7.71р.(ltm 26.14р.)

▫️ММК: 1.795р.(ltm 5.74р.)

💡Средняя див.доходность акций представителей сектора на отсечках за последние 12 мес. составила около 10% - неплохая альтернатива бондам.

#chmf #nlmk #magn

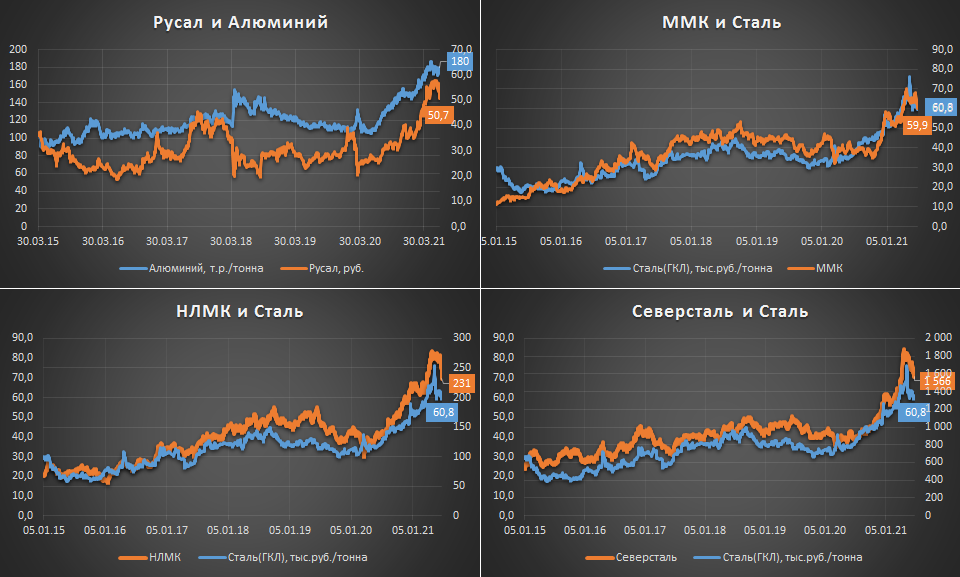

Металлурги: налоги, динамика котировок и сырья

Введение правительством с 1 августа до до конца 2021г. экспортных пошлин на продукцию российских металлургов привело к дополнительному относительно сырья снижению акций сектора:

Динамика с начала июня:

-Алюминий в рублях: 0%

-Русал, руб: -12%

-Сталь(ГКЛ) Шанхай, тыс.р.т.: -4%

-ММК, руб: -5%

-НЛМК, руб: -13%

-Северсталь, руб: -13%

💡Реакция рынка соответствует прогнозам аналитиков, которые к наиболее пострадавшим от введения новых пошлин относят Русал и НЛМК, в меньшей степени рост налогов затронет ММК и Норникель.

По некоторым прогнозам в сценарии продления пошлин и нормализации(снижении) цен на сталь дивиденды Северстали и НЛМК в 2022г. могут быть вовсе отменены.

Кейс Татнефти, капитализация которой наиболее сильно пострадала от роста налоговой нагрузки, достаточно показателен, повторение аналогичной истории с металлургами выглядит весьма реально.

#rual #magn #nlmk #chmf

Введение правительством с 1 августа до до конца 2021г. экспортных пошлин на продукцию российских металлургов привело к дополнительному относительно сырья снижению акций сектора:

Динамика с начала июня:

-Алюминий в рублях: 0%

-Русал, руб: -12%

-Сталь(ГКЛ) Шанхай, тыс.р.т.: -4%

-ММК, руб: -5%

-НЛМК, руб: -13%

-Северсталь, руб: -13%

💡Реакция рынка соответствует прогнозам аналитиков, которые к наиболее пострадавшим от введения новых пошлин относят Русал и НЛМК, в меньшей степени рост налогов затронет ММК и Норникель.

По некоторым прогнозам в сценарии продления пошлин и нормализации(снижении) цен на сталь дивиденды Северстали и НЛМК в 2022г. могут быть вовсе отменены.

Кейс Татнефти, капитализация которой наиболее сильно пострадала от роста налоговой нагрузки, достаточно показателен, повторение аналогичной истории с металлургами выглядит весьма реально.

#rual #magn #nlmk #chmf

{kind=link}

Северсталь - рекордный квартал, рекордные дивиденды

Показатели за 2кв.21г:

▫️Продажи стальной продукции: 2.68 млн.т.(+5%)

▫️Выручка: 383 млрд.р.(+68%)

▫️Ebitda: 206 млрд.р.(+186%)

▫️Прибыль: 138 млрд.р.(+320%)

▫️Дивиденд за 2 кв.: 84.45р.(+447%)

💡Показатели вышли ожидаемо сильные, квартальные дивиденды стали рекордными в истории, компания вновь подтвердила свою приверженность разделять свой успех со своими акционерами👍

Текущие котировки стали и фактор пошлин уже достаточно справедливо отражены в цене акций, поэтому особого потенциала для их дальнейшего снижения пока не видно.

#chmf

Показатели за 2кв.21г:

▫️Продажи стальной продукции: 2.68 млн.т.(+5%)

▫️Выручка: 383 млрд.р.(+68%)

▫️Ebitda: 206 млрд.р.(+186%)

▫️Прибыль: 138 млрд.р.(+320%)

▫️Дивиденд за 2 кв.: 84.45р.(+447%)

💡Показатели вышли ожидаемо сильные, квартальные дивиденды стали рекордными в истории, компания вновь подтвердила свою приверженность разделять свой успех со своими акционерами👍

Текущие котировки стали и фактор пошлин уже достаточно справедливо отражены в цене акций, поэтому особого потенциала для их дальнейшего снижения пока не видно.

#chmf

{kind=link}

Рентабельность металлургов на максимуме

На фоне высоких цен на сталь фин.показатели российских сталеваров по итогам второго квартала достигли рекордных значений.

Ebitda margin представителей черной металлургии уже близка к сектору золотодобычи, производство такого далеко не уникального продукта, как сталь, теперь сопоставимо по доходности с добычей золота.

Сталь сегодня стоит дорого не только в денежном выражении, но и относительно золота, выступающего мировым инфляционным бенчмарком. Другими словами, фактор инфляции в цене на сталь сильно преувеличен, что в долгосрочной перспективе делает более хрупким устойчивость высоких цен на нее.

В данной ситуации ключевым вопросом остается даже не сам факт коррекции цен, а момент ее наступления, который предсказать невозможно, поэтому акции металлургов продолжат в ближайшем будущем манить инвесторов своей ~15% див.доходностью, которая, кстати, во многом уже учитывает риск снижения цен.

#magn #chmf #nlmk

На фоне высоких цен на сталь фин.показатели российских сталеваров по итогам второго квартала достигли рекордных значений.

Ebitda margin представителей черной металлургии уже близка к сектору золотодобычи, производство такого далеко не уникального продукта, как сталь, теперь сопоставимо по доходности с добычей золота.

Сталь сегодня стоит дорого не только в денежном выражении, но и относительно золота, выступающего мировым инфляционным бенчмарком. Другими словами, фактор инфляции в цене на сталь сильно преувеличен, что в долгосрочной перспективе делает более хрупким устойчивость высоких цен на нее.

В данной ситуации ключевым вопросом остается даже не сам факт коррекции цен, а момент ее наступления, который предсказать невозможно, поэтому акции металлургов продолжат в ближайшем будущем манить инвесторов своей ~15% див.доходностью, которая, кстати, во многом уже учитывает риск снижения цен.

#magn #chmf #nlmk

Железная руда подешевела, а сталь нет

Цена железной руды в Китае опустились до минимальных значений с начала этого года, что повышает риск аналогичного снижения для стали, цена на которую хорошо коррелирует со стоимостью железной руды.

💡Снижение цен железную руду может выступать опережающим(негативным) индикатором для акций российских сталеваров(ММК,НЛМК,Северсталь).

#magn #nlmk #chmf

Цена железной руды в Китае опустились до минимальных значений с начала этого года, что повышает риск аналогичного снижения для стали, цена на которую хорошо коррелирует со стоимостью железной руды.

💡Снижение цен железную руду может выступать опережающим(негативным) индикатором для акций российских сталеваров(ММК,НЛМК,Северсталь).

#magn #nlmk #chmf

Цены на сталь, руду и уголь в Китае в руб.

Как известно основными компонентами в производстве стали являются железная руда и кокс.уголь. Сегодня в ценах на данное сырье наблюдается разнонаправленная динамика:

-Коксующийя уголь: слабый импорт из Монголии + ужесточение требований Китая к безопасности производства на своих шахтах.

-Железная руда: высокие запасы железной руды + рост поставок из Австралии.

💡Главными бенефициарами роста на цен на кокс.уголь являются Распадская и Мечел, объем экспорта которых сейчас сдерживается пропускной способностью ж/д путей.

#nlmk #magn #chmf

Как известно основными компонентами в производстве стали являются железная руда и кокс.уголь. Сегодня в ценах на данное сырье наблюдается разнонаправленная динамика:

-Коксующийя уголь: слабый импорт из Монголии + ужесточение требований Китая к безопасности производства на своих шахтах.

-Железная руда: высокие запасы железной руды + рост поставок из Австралии.

💡Главными бенефициарами роста на цен на кокс.уголь являются Распадская и Мечел, объем экспорта которых сейчас сдерживается пропускной способностью ж/д путей.

#nlmk #magn #chmf

Цены на сталь в Китае не хотят падать

Несмотря на ситуацию с крупнейшим китайским девелопером "Evergrande", цены на сталь, главным потребителем которой продолжает оставаться строительный сектор, пока не торопятся снижаться.

Падение котировок железной руды на фоне роста цен на кокс.уголь тоже практически ни как не повлияло на стоимость стального проката.

Китай ограничивает энергопотребление, что поддерживает котировки стали: меры по декарбонизации Китаем свой экономики приводят к росту цен на э/э и появлению директивных ограничений на ее потребление, что вынуждает производителей стали сокращать объемы производства.

💡На фоне мер по снижению энергопотребления Китай одновременно борется с высокими ценами на металлопродукцию, в стране проводится продажа национальных запасов меди, алюминия и цинка и звучат призывы к снижению цен.

#magn #nlmk #chmf

Несмотря на ситуацию с крупнейшим китайским девелопером "Evergrande", цены на сталь, главным потребителем которой продолжает оставаться строительный сектор, пока не торопятся снижаться.

Падение котировок железной руды на фоне роста цен на кокс.уголь тоже практически ни как не повлияло на стоимость стального проката.

Китай ограничивает энергопотребление, что поддерживает котировки стали: меры по декарбонизации Китаем свой экономики приводят к росту цен на э/э и появлению директивных ограничений на ее потребление, что вынуждает производителей стали сокращать объемы производства.

💡На фоне мер по снижению энергопотребления Китай одновременно борется с высокими ценами на металлопродукцию, в стране проводится продажа национальных запасов меди, алюминия и цинка и звучат призывы к снижению цен.

#magn #nlmk #chmf

{kind=link}

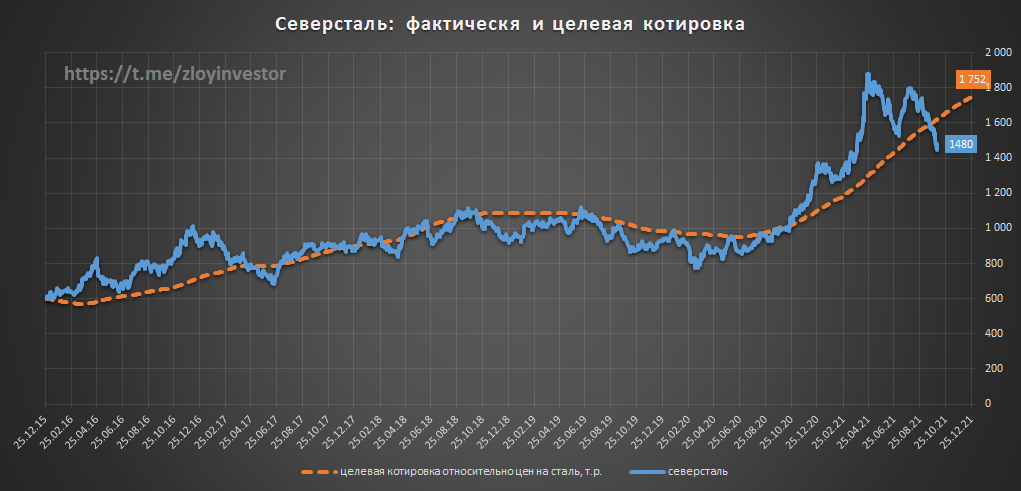

Северсталь и потенциальная котировка

Если отбросить в сторону историю с налогами/дивидендами и посмотреть на котировки акций через призму исторических цен на сталь, то на текущих уровнях Северсталь смотрится очень даже интересно, но налоговый фактор в этой истории пока не позволяет в полной мере полагаться на данный индикатор и заставляет рынок нервничать.

P/S:

Что касается новых инициатив минфина увеличить капекс металлургов через удорожание дивидендных выплат, то такое предложение, на мой взгляд, выглядит в корне не правильным и скорее стимулирует собственников не к инвестициям, а к использованию альтернативных(серых) способов вывода средств из компании, которые до сих пор практикуются в некоторых компаниях, типа Самараэнерго.

#chmf

Если отбросить в сторону историю с налогами/дивидендами и посмотреть на котировки акций через призму исторических цен на сталь, то на текущих уровнях Северсталь смотрится очень даже интересно, но налоговый фактор в этой истории пока не позволяет в полной мере полагаться на данный индикатор и заставляет рынок нервничать.

P/S:

Что касается новых инициатив минфина увеличить капекс металлургов через удорожание дивидендных выплат, то такое предложение, на мой взгляд, выглядит в корне не правильным и скорее стимулирует собственников не к инвестициям, а к использованию альтернативных(серых) способов вывода средств из компании, которые до сих пор практикуются в некоторых компаниях, типа Самараэнерго.

#chmf

{kind=link}

Северсталь - очередной сильный отчет перед ростом налогов

Показатели (3к21 к 3к20):

▫️Продажи стальной продукции: 2.69 млн.т.(-10%)

▫️Выручка: 620 млрд.р.(+67%)

▫️Ebitda: 332 млрд.р.(+178%)

▫️Прибыль: 229 млрд.р.(+413%)

▫️Дивиденд за 3кв.: 85.93р.(+130%)

Взгляд менеджмента на рынок:

▫️Цены на железную руду упали почти на $100/т на условиях CFR в Китае с рекордных максимумов за все время из-за снижения спроса в Китае, на фоне ограничения производства стали.

▫️Рынок коксующегося угля в Китае столкнулся с серьезным дефицитом, и в результате внутренние цены на китайский уголь существенно выросли, что также привело к росту цен на мировом рынке.

▫️В 3 квартале 2021 года мы увидели первые признаки стабилизации на рынке стали.

▫️Временная экспортная пошлина в размере 15% привела к падению внутренних цен на горячекатаный прокат до уровня ниже экспортного паритета за вычетом пошлины

▫️Российские власти утвердили новый налоговый механизм, который заменит экспортную пошлину (комплекс мер, включающий введение нового акциза и изменение методологии расчета НДПИ). Эти изменения повлияют на наши финансовые показатели в следующем году.

❗Северсталь оценивает расходы от нового налогового механизма в $280-290 млн в 2022 году

💡Акции Северстали стоят дешево относительно фактических результатов (EV/Ebitda = 3.8, дд.ltm = 15%), что в основном связано с ожиданиями ухудшения фин.показателей из-за предстоящего роста налоговой нагрузки и возможного охлаждения рынка стали. Считаю, что налоговый фактор во многом уже учтен в текущих котировках, которые относительно текущей рыночной конъюнктуры продолжают выглядеть интересно.

#chmf

Показатели (3к21 к 3к20):

▫️Продажи стальной продукции: 2.69 млн.т.(-10%)

▫️Выручка: 620 млрд.р.(+67%)

▫️Ebitda: 332 млрд.р.(+178%)

▫️Прибыль: 229 млрд.р.(+413%)

▫️Дивиденд за 3кв.: 85.93р.(+130%)

Взгляд менеджмента на рынок:

▫️Цены на железную руду упали почти на $100/т на условиях CFR в Китае с рекордных максимумов за все время из-за снижения спроса в Китае, на фоне ограничения производства стали.

▫️Рынок коксующегося угля в Китае столкнулся с серьезным дефицитом, и в результате внутренние цены на китайский уголь существенно выросли, что также привело к росту цен на мировом рынке.

▫️В 3 квартале 2021 года мы увидели первые признаки стабилизации на рынке стали.

▫️Временная экспортная пошлина в размере 15% привела к падению внутренних цен на горячекатаный прокат до уровня ниже экспортного паритета за вычетом пошлины

▫️Российские власти утвердили новый налоговый механизм, который заменит экспортную пошлину (комплекс мер, включающий введение нового акциза и изменение методологии расчета НДПИ). Эти изменения повлияют на наши финансовые показатели в следующем году.

❗Северсталь оценивает расходы от нового налогового механизма в $280-290 млн в 2022 году

💡Акции Северстали стоят дешево относительно фактических результатов (EV/Ebitda = 3.8, дд.ltm = 15%), что в основном связано с ожиданиями ухудшения фин.показателей из-за предстоящего роста налоговой нагрузки и возможного охлаждения рынка стали. Считаю, что налоговый фактор во многом уже учтен в текущих котировках, которые относительно текущей рыночной конъюнктуры продолжают выглядеть интересно.

#chmf

{kind=link}

{kind=link}

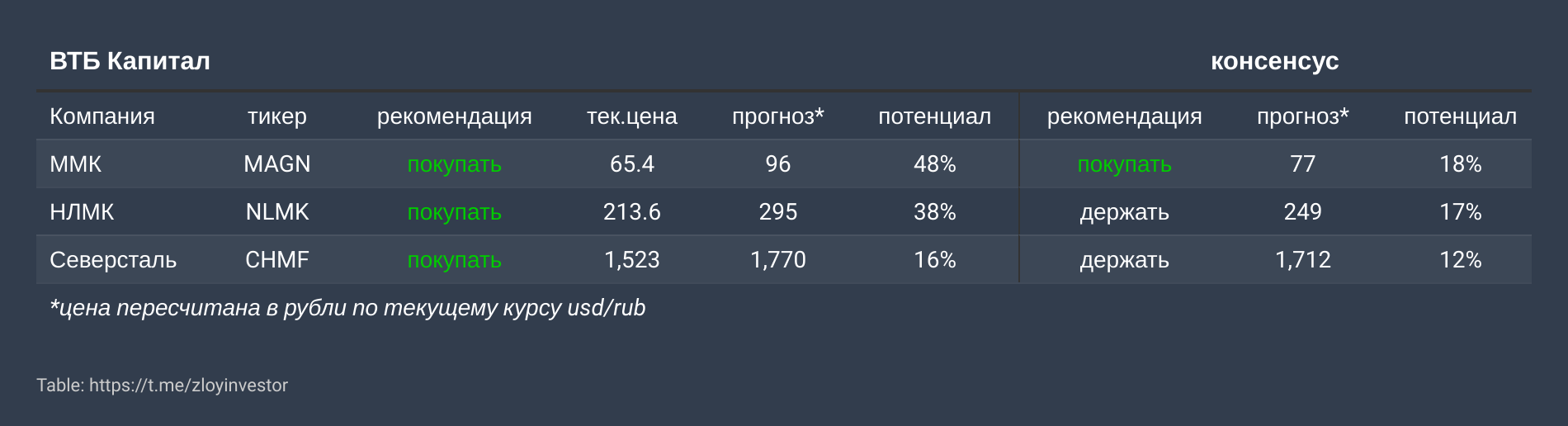

"ВТБ Капитал" сохраняет позитивный взгляд на стальные компании РФ

Мы сохраняем позитивный взгляд на российских производителей стали, поскольку полагаем, что на них позитивно отразится структурное повышение рентабельности конвертерного производства на величину до 100 долл./т.

Ключевые факторы:

✔️рост цен на электроэнергию в Европе

✔️ограничение экспорта из Китая

Прогноз цены на горячий прокат в 23г. повышен до $600/т.: мы повышаем наш прогноз по цене на горячий прокат на условиях FOB Черное море на 2023 г. (середина цикла) до 600 долл./т, в результате чего наши прогнозы по EBITDA также увеличиваются на 10–30%.

💰Дивидендная доходность 17-26%: производители стали торгуются по EV/EBITDA середины цикла на уровне 3–5x и предлагают дивидендную доходность на горизонте ближайших 12 месяцев на уровне 17–26%.

#magn #nlmk #chmf

Мы сохраняем позитивный взгляд на российских производителей стали, поскольку полагаем, что на них позитивно отразится структурное повышение рентабельности конвертерного производства на величину до 100 долл./т.

Ключевые факторы:

✔️рост цен на электроэнергию в Европе

✔️ограничение экспорта из Китая

Прогноз цены на горячий прокат в 23г. повышен до $600/т.: мы повышаем наш прогноз по цене на горячий прокат на условиях FOB Черное море на 2023 г. (середина цикла) до 600 долл./т, в результате чего наши прогнозы по EBITDA также увеличиваются на 10–30%.

💰Дивидендная доходность 17-26%: производители стали торгуются по EV/EBITDA середины цикла на уровне 3–5x и предлагают дивидендную доходность на горизонте ближайших 12 месяцев на уровне 17–26%.

#magn #nlmk #chmf

{kind=link}

Несмотря на всю турбулентность российского рынка цены на сталь, железную руду и уголь в Китае показывают с начала года позитивную динамику:

▫️сталь: 58 т.р./т. (+4%)

▫️железная руда: 8.5 т.р./т. (+7%)

▫️кокс.уголь: 27 т.р./т. (+10%)

💡Пока рынок нервничает, экономика сектора улучшается.

#magn #nlmk #chmf #rasp #mtlrp

▫️сталь: 58 т.р./т. (+4%)

▫️железная руда: 8.5 т.р./т. (+7%)

▫️кокс.уголь: 27 т.р./т. (+10%)

💡Пока рынок нервничает, экономика сектора улучшается.

#magn #nlmk #chmf #rasp #mtlrp

Северсталь: дивиденды за 4кв = 109,81р.

Квартальная див.доходность = 6.6%, годовая = 19.6%

Геополитическая просадка с начала года полностью выкуплена💪

#chmf

Квартальная див.доходность = 6.6%, годовая = 19.6%

Геополитическая просадка с начала года полностью выкуплена💪

#chmf