Русагро 2к24г реализация и выручка

▪️Объемы реализации 2к24г.(г/г):

▫️Раст.масло: +104%

▫️Шрот: +77%

▫️Масложировая: +62%

▫️Молочная: +25%

▫️Пром.жиры: +3%

▫️Зерновые: -4%

▫️Свиноводство: -15%

▫️Сахар: -50%

▫️Масличные: -52%

▪️Выручка, руб: +20%

📢"Выручка «Русагро» увеличилась главным

образом за счет роста объемов

производства в масложировом бизнесе и

консолидации группы компаний НМЖК".

💡Взгляд на акции нейтральный.

▪️Объемы реализации 2к24г.(г/г):

▫️Раст.масло: +104%

▫️Шрот: +77%

▫️Масложировая: +62%

▫️Молочная: +25%

▫️Пром.жиры: +3%

▫️Зерновые: -4%

▫️Свиноводство: -15%

▫️Сахар: -50%

▫️Масличные: -52%

▪️Выручка, руб: +20%

📢"Выручка «Русагро» увеличилась главным

образом за счет роста объемов

производства в масложировом бизнесе и

консолидации группы компаний НМЖК".

💡Взгляд на акции нейтральный.

Доходность индекса Мосбиржи с учетом див. г/г

Инвестиция втихую гавань индекс ровно год назад принесли инвесторам по итогам прошлой недели 9% убытка в рублях.

💡Если теория "плохие времена лучшее время для инвестиций" еще жива на нашем рынке, то шансы на удачный лонг сейчас стали несколько выше.

Инвестиция в

Кстати, доходность индекса с 2010 = 9% г-х, что сопоставимо с дох. наличного $ = +8% г-х.💡Если теория "плохие времена лучшее время для инвестиций" еще жива на нашем рынке, то шансы на удачный лонг сейчас стали несколько выше.

Продолжаю не видеть интересного потенциала в акциях БСПБ после раскрытия мсфо 6м24, тем более при тек. % ставках.

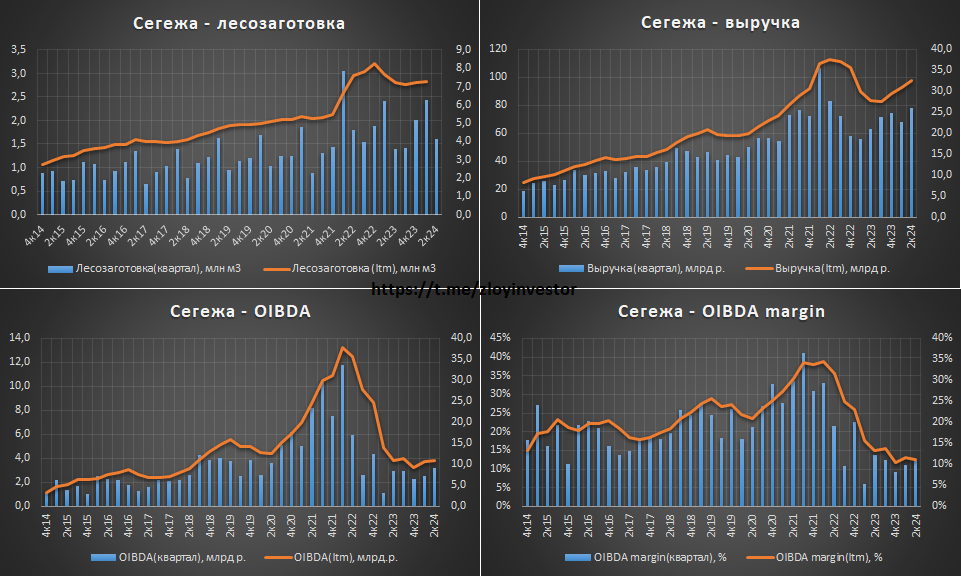

Сегежа мсфо 2к24

2к24 (г/г):

▫️Выручка: +24%

▫️OIBDA: +9%

▫️OIBDA margin:11%(2к23 13%)

▫️Убыток 9.5 млрд р.

▫️NETDEBT/OIBDA: 12.8❗️

▫️средневзвешенная ставка по долгу: 15.5%

💡Мечты акционеров Сегежи на спасение через обнуление кредиторов (списание долга) потерпели крах на новостях о доп.эмиссии.

Несмотря на хорошее снижение котировок лезть в эту историю по-прежнему не хочется.

2к24 (г/г):

▫️Выручка: +24%

▫️OIBDA: +9%

▫️OIBDA margin:11%(2к23 13%)

▫️Убыток 9.5 млрд р.

▫️NETDEBT/OIBDA: 12.8❗️

▫️средневзвешенная ставка по долгу: 15.5%

💡Мечты акционеров Сегежи на спасение через обнуление кредиторов (списание долга) потерпели крах на новостях о доп.эмиссии.

Несмотря на хорошее снижение котировок лезть в эту историю по-прежнему не хочется.

{kind=link}