АЛРОСА

Акции компании находятся на минимуме с начала 2018 г. Вчера был опубликован производственный отчет за 2 квартал 19г.

▪️Ключевые моменты из отчетности:

▫️ Средняя цена реализации алмазного сырья в руб. уже 3 квартала подряд держится ниже средних значений последних нескольких лет.

▫️Годовые объемы продаж составляют 90% от добычи - компания не стремится удержать выручку за счет увеличения объемов продаж и придерживается стратегии "цена важнее объема".

▪️Причины пониженного спроса на алмазы по мнению самой Алроса:

▫️Глобальная макроэкономическая неопределенность

▫️Торговые войны США и Китая

▫️Ослабление курса китайского юаня к доллару США и, как следствие снижение покупательской способности населения Китая и туристов.

▫️Консолидация сектора ювелирного ритейла и увеличение доли онлайн продаж ювелирных изделий в США повысило эффективность управления запасами и снизило закупки у огранщиков, которые, в свою очередь, снизили закупки у своих поставщиков.

▫️Ужесточение кредитных требований индийских банков к гранильному сектору.

▪️Прогноз компании по алмазному рынку на 2019г.:

Спрос со стороны конечных потребителей ювелирной продукции остается стабильным, что создает предпосылки для восстановления активности и спроса на алмазное сырье ближе к концу третьего квартала текущего года в преддверии периода рождественских продаж 2019-2020 гг.

💡ИТОГ: Низкий спрос на алмазы обусловлен в т.ч. разовыми факторами, влияние которых по ожиданиям компании нивелируется к концу 3 квартала этого года, спрос со стороны конечных потребителей продолжает остаться стабильным.

💡По моим ожиданиям, несмотря на снижение финансовых показателей, компания сможет запалить по итогам этого года не менее 50 млрд.р. дивидендов, что подразумевает див.доходность в районе 8,50%(див. 6,79р.). Первые выплаты должны пройти уже по итогам первого полугодия.

💡ИДЕЯ: Вышеперечисленные факторы дают основание для открытия осторожного лонга от текущих уровней(~80р.) с целью получения ~10% до конца года.

#alrs

Акции компании находятся на минимуме с начала 2018 г. Вчера был опубликован производственный отчет за 2 квартал 19г.

▪️Ключевые моменты из отчетности:

▫️ Средняя цена реализации алмазного сырья в руб. уже 3 квартала подряд держится ниже средних значений последних нескольких лет.

▫️Годовые объемы продаж составляют 90% от добычи - компания не стремится удержать выручку за счет увеличения объемов продаж и придерживается стратегии "цена важнее объема".

▪️Причины пониженного спроса на алмазы по мнению самой Алроса:

▫️Глобальная макроэкономическая неопределенность

▫️Торговые войны США и Китая

▫️Ослабление курса китайского юаня к доллару США и, как следствие снижение покупательской способности населения Китая и туристов.

▫️Консолидация сектора ювелирного ритейла и увеличение доли онлайн продаж ювелирных изделий в США повысило эффективность управления запасами и снизило закупки у огранщиков, которые, в свою очередь, снизили закупки у своих поставщиков.

▫️Ужесточение кредитных требований индийских банков к гранильному сектору.

▪️Прогноз компании по алмазному рынку на 2019г.:

Спрос со стороны конечных потребителей ювелирной продукции остается стабильным, что создает предпосылки для восстановления активности и спроса на алмазное сырье ближе к концу третьего квартала текущего года в преддверии периода рождественских продаж 2019-2020 гг.

💡ИТОГ: Низкий спрос на алмазы обусловлен в т.ч. разовыми факторами, влияние которых по ожиданиям компании нивелируется к концу 3 квартала этого года, спрос со стороны конечных потребителей продолжает остаться стабильным.

💡По моим ожиданиям, несмотря на снижение финансовых показателей, компания сможет запалить по итогам этого года не менее 50 млрд.р. дивидендов, что подразумевает див.доходность в районе 8,50%(див. 6,79р.). Первые выплаты должны пройти уже по итогам первого полугодия.

💡ИДЕЯ: Вышеперечисленные факторы дают основание для открытия осторожного лонга от текущих уровней(~80р.) с целью получения ~10% до конца года.

#alrs

{kind=link}

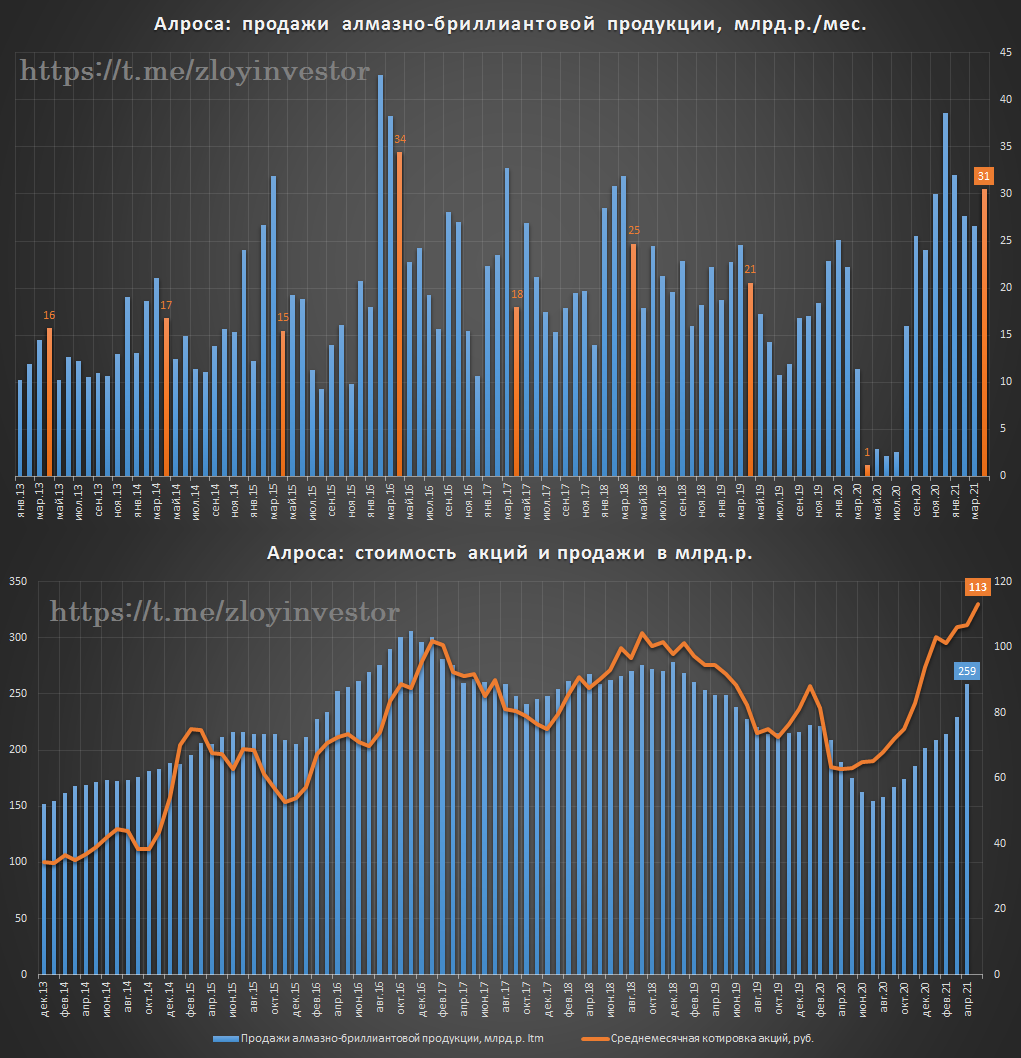

Алроса - продажи в апреле близки к рекордам

Продажи алмазно-бриллиантовой продукции в апреле составили $401 млн.(31 млрд.р.), что в 25 раз выше шокового апреля прошлого года.

💡Апрель этого года стал втором по объему рублевых продаж месяцем с 2013г., больше Алроса получала только в апреле 2016г.(34 млрд.р.)

Относительно исторической динамики рублевых продаж акции Алросы смотрятся дорого, наблюдаемый в этом году отрыв котировок от доходов объясняется увеличением дивидендов за 2020г. (заработали меньше, заплатили больше), поэтому пространство для дальнейшего опережающего роста котировок весьма ограничено.

Для поддержания позитивной динамики своих акций Алросе нужно в этом году уверенно выходить на не менее 300 млрд.р.(+50%) продаж алмазно-бриллиантовой продукции, конъюнктура рынка пока располагает к этому:

«В апреле спрос на ювелирную продукцию с бриллиантами на основных рынках сбыта был устойчиво высоким. При этом уровень запасов сырья в гранильном секторе остается умеренным, а ситуация на рынке необработанных алмазов постепенно смещается в сторону дефицита предложения из-за структурного сокращения действующих мощностей по добыче алмазов в мире. Результаты АЛРОСА в апреле были поддержаны успешными аукционами высококачественного крупного алмазного сырья, а также сильными продажами бриллиантов» - зам. генерального директора АЛРОСА Евгений Агуреев.

#alrs

Продажи алмазно-бриллиантовой продукции в апреле составили $401 млн.(31 млрд.р.), что в 25 раз выше шокового апреля прошлого года.

💡Апрель этого года стал втором по объему рублевых продаж месяцем с 2013г., больше Алроса получала только в апреле 2016г.(34 млрд.р.)

Относительно исторической динамики рублевых продаж акции Алросы смотрятся дорого, наблюдаемый в этом году отрыв котировок от доходов объясняется увеличением дивидендов за 2020г. (заработали меньше, заплатили больше), поэтому пространство для дальнейшего опережающего роста котировок весьма ограничено.

Для поддержания позитивной динамики своих акций Алросе нужно в этом году уверенно выходить на не менее 300 млрд.р.(+50%) продаж алмазно-бриллиантовой продукции, конъюнктура рынка пока располагает к этому:

«В апреле спрос на ювелирную продукцию с бриллиантами на основных рынках сбыта был устойчиво высоким. При этом уровень запасов сырья в гранильном секторе остается умеренным, а ситуация на рынке необработанных алмазов постепенно смещается в сторону дефицита предложения из-за структурного сокращения действующих мощностей по добыче алмазов в мире. Результаты АЛРОСА в апреле были поддержаны успешными аукционами высококачественного крупного алмазного сырья, а также сильными продажами бриллиантов» - зам. генерального директора АЛРОСА Евгений Агуреев.

#alrs

{kind=link}

Алроса - рекордный май

Майские объемы продаж алмазно-бриллиантовой продукции составили рекордные 27 млрд.р., последний раз таким удачным май был только в 2017г.

Хорошие объемы продаж объясняются высоким спросом, который по словам менеджмента уже превысил допандемийные уровни 2019г.

Опережающая динамика котировок относительно выручки объясняется жирными дивидендами, размер которых близок к предельно возможным, при сохранении на алмазном рынке существующего позитивного тренда дивиденды по итогам 21г. могут составить около 14р./акцию.

Наблюдаемое сегодня алмазное ралли может одновременно выступать хорошим поводом, как для покупки акций, так и для их продажи, ответ на этот вопрос пока остается открытым.

#alrs

Майские объемы продаж алмазно-бриллиантовой продукции составили рекордные 27 млрд.р., последний раз таким удачным май был только в 2017г.

Хорошие объемы продаж объясняются высоким спросом, который по словам менеджмента уже превысил допандемийные уровни 2019г.

Опережающая динамика котировок относительно выручки объясняется жирными дивидендами, размер которых близок к предельно возможным, при сохранении на алмазном рынке существующего позитивного тренда дивиденды по итогам 21г. могут составить около 14р./акцию.

Наблюдаемое сегодня алмазное ралли может одновременно выступать хорошим поводом, как для покупки акций, так и для их продажи, ответ на этот вопрос пока остается открытым.

#alrs

{kind=link}

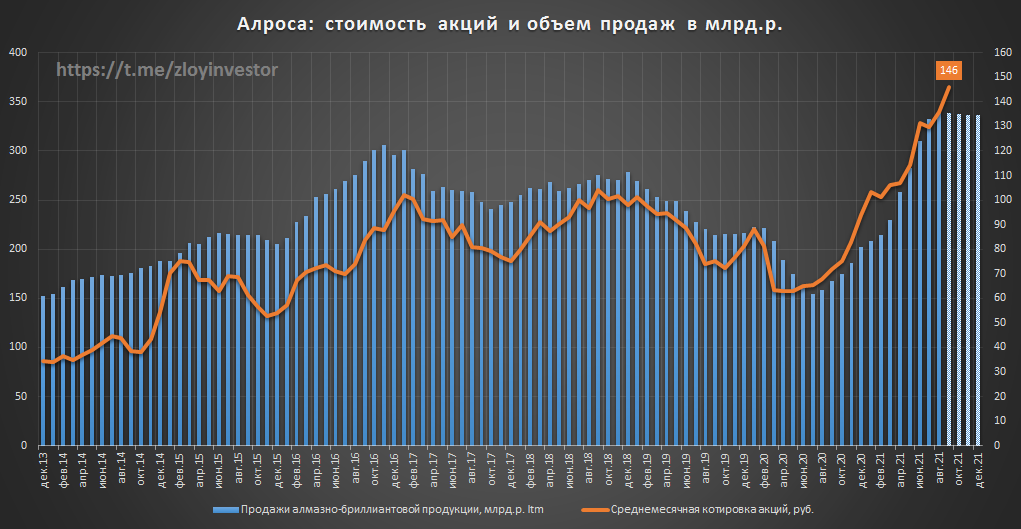

Алроса - рекордный годовой объем продаж в рублях по итогам июня

С учетом продаж июня($410 млн или 29.8 млрд.р.) расчетный годовой объем продаж алмазно-бриллиантовой продукции АЛРОСА составил $4.15 млрд. (310 млрд.р.).

При сохранении до конца года текущей динамики, годовой объем продаж алмазно-бриллиантовой продукции в этом году может составить около 350 млрд.р., что будет предполагать рост акций в район 150р.

#alrs

С учетом продаж июня($410 млн или 29.8 млрд.р.) расчетный годовой объем продаж алмазно-бриллиантовой продукции АЛРОСА составил $4.15 млрд. (310 млрд.р.).

При сохранении до конца года текущей динамики, годовой объем продаж алмазно-бриллиантовой продукции в этом году может составить около 350 млрд.р., что будет предполагать рост акций в район 150р.

#alrs

Алроса - продажи алмазно-бриллиантовой продукции в июле

-Июль $: 334млн.(+828%)

-Июль, руб: 24.6 млрд.р.(+859%)

💡В годовом выражении объем продаж достиг рекордных $4.44 млрд.(332 млрд.р.), цена акций соответствует результатам.

#alrs

-Июль $: 334млн.(+828%)

-Июль, руб: 24.6 млрд.р.(+859%)

💡В годовом выражении объем продаж достиг рекордных $4.44 млрд.(332 млрд.р.), цена акций соответствует результатам.

#alrs

Алроса - продажи август

▫️Август в млн.$: 306(+42%)

▫️Август в млрд.р: 22.7(+42%)

------------

«Несмотря на то, что летом активность гранильного сектора традиционно замедляется, в этом году сильный спрос на алмазное сырье сохранился. На фоне низких запасов доступного для продажи алмазного сырья общие продажи в каратах снизились. Дефицит сырья был частично компенсирован реализацией алмазов, приобретенных в интересах долгосрочных клиентов на июльском аукционе в Гохране. В дальнейшем мы ожидаем стабилизации предложения алмазного сырья клиентам на фоне восстановления производства, что позволит нам воспользоваться благоприятной конъюнктурой на рынке. При этом сохраняющийся дефицит сырья в условиях уверенного конечного спроса будет поддерживать положительную динамику цен», – сказал заместитель генерального директора АЛРОСА Евгений Агуреев.

💡Для дальнейшего роста котировок нужно, чтобы объем продаж в $ до конца года был не хуже конца 2020г., а для этого, кроме роста цен, может потребоваться увеличение объемов предложения, что после значительного сокращения запасов во 2 кв. может быть затруднительно. Пока базовым сценарием в акциях Алросы остается боковик.

#alrs

▫️Август в млн.$: 306(+42%)

▫️Август в млрд.р: 22.7(+42%)

------------

«Несмотря на то, что летом активность гранильного сектора традиционно замедляется, в этом году сильный спрос на алмазное сырье сохранился. На фоне низких запасов доступного для продажи алмазного сырья общие продажи в каратах снизились. Дефицит сырья был частично компенсирован реализацией алмазов, приобретенных в интересах долгосрочных клиентов на июльском аукционе в Гохране. В дальнейшем мы ожидаем стабилизации предложения алмазного сырья клиентам на фоне восстановления производства, что позволит нам воспользоваться благоприятной конъюнктурой на рынке. При этом сохраняющийся дефицит сырья в условиях уверенного конечного спроса будет поддерживать положительную динамику цен», – сказал заместитель генерального директора АЛРОСА Евгений Агуреев.

💡Для дальнейшего роста котировок нужно, чтобы объем продаж в $ до конца года был не хуже конца 2020г., а для этого, кроме роста цен, может потребоваться увеличение объемов предложения, что после значительного сокращения запасов во 2 кв. может быть затруднительно. Пока базовым сценарием в акциях Алросы остается боковик.

#alrs

{kind=link}

Алроса - продажи алмазно-бриллиантовой продукции в сентябре

Продажи в сентябре:

- в $: 298 млн.(-11% м/м)

- в руб.: 21.7 млрд.р.(-15% м/м)

Несмотря на хорошую рыночную конъюнктуру, в денежном выражении объемы встали, на этом фоне котировки Алросы ведут себя аналогичным образом.

#alrs

Продажи в сентябре:

- в $: 298 млн.(-11% м/м)

- в руб.: 21.7 млрд.р.(-15% м/м)

Несмотря на хорошую рыночную конъюнктуру, в денежном выражении объемы встали, на этом фоне котировки Алросы ведут себя аналогичным образом.

#alrs

Алроса: объемы производства и реализации алмазного сырья

Компания сейчас продает больше чем производит(продает запасы), к 2024г. планирует увеличить добычу до 37-38 млн. карат(+17% к 21г.).

💡Краткосрочно акции продолжают выглядеть несколько безыдейно, но в долгосрочной перспективе фактор роста добычи может придать котировкам новый импульс.

#alrs

Компания сейчас продает больше чем производит(продает запасы), к 2024г. планирует увеличить добычу до 37-38 млн. карат(+17% к 21г.).

💡Краткосрочно акции продолжают выглядеть несколько безыдейно, но в долгосрочной перспективе фактор роста добычи может придать котировкам новый импульс.

#alrs

Алроса - продажи алмазно-бриллиантовой продукции в октябре

Продажи в октябре(к октябрю 20г.):

- в $: 308 млн.(-1%)

- в руб.: 21.7 млрд.р.(-9%)

Как и ожидалось, продажи оказались на уровне прошлогодних значений.

✔️спрос растет: "спрос на ювелирные украшения на основных рынках сбыта продолжает расти двузначными темпами относительно высоких уровней 2018-2019 годов".

✔️дефицит предложения сохраняется: "В последние несколько месяцев на рынке алмазного сырья наблюдается дефицит предложения на фоне структурного снижения добычи на 20% с доковидного уровня".

💡Способность Алросы конвертировать благоприятную рыночную конъюнктуру в позитивную динамику доходов выглядит ограниченной, котировки прайсят боковик в продажах, а сама компания говорит про работу только с "реальными заявками":

"...мы сохраняем политику продаж сырья только под обеспеченные реальным спросом заявки."

Получается часть спроса фейковый..?🤔

#alrs

Продажи в октябре(к октябрю 20г.):

- в $: 308 млн.(-1%)

- в руб.: 21.7 млрд.р.(-9%)

Как и ожидалось, продажи оказались на уровне прошлогодних значений.

✔️спрос растет: "спрос на ювелирные украшения на основных рынках сбыта продолжает расти двузначными темпами относительно высоких уровней 2018-2019 годов".

✔️дефицит предложения сохраняется: "В последние несколько месяцев на рынке алмазного сырья наблюдается дефицит предложения на фоне структурного снижения добычи на 20% с доковидного уровня".

💡Способность Алросы конвертировать благоприятную рыночную конъюнктуру в позитивную динамику доходов выглядит ограниченной, котировки прайсят боковик в продажах, а сама компания говорит про работу только с "реальными заявками":

"...мы сохраняем политику продаж сырья только под обеспеченные реальным спросом заявки."

Получается часть спроса фейковый..?🤔

#alrs

{kind=link}

JPMorgan поднял рекомендацию для акций АЛРОСА до "выше рынка"

Москва. 13 декабря. ИНТЕРФАКС - JPMorgan повысил рекомендацию для акций "АЛРОСА" (MOEX: ALRS) с "нейтрально" до "выше рынка", сообщается в обзоре инвестбанка.

Новая прогнозная стоимость этих бумаг, рассчитанная аналитиками, составляет 155 рублей за штуку.

#alrs

Москва. 13 декабря. ИНТЕРФАКС - JPMorgan повысил рекомендацию для акций "АЛРОСА" (MOEX: ALRS) с "нейтрально" до "выше рынка", сообщается в обзоре инвестбанка.

Новая прогнозная стоимость этих бумаг, рассчитанная аналитиками, составляет 155 рублей за штуку.

#alrs

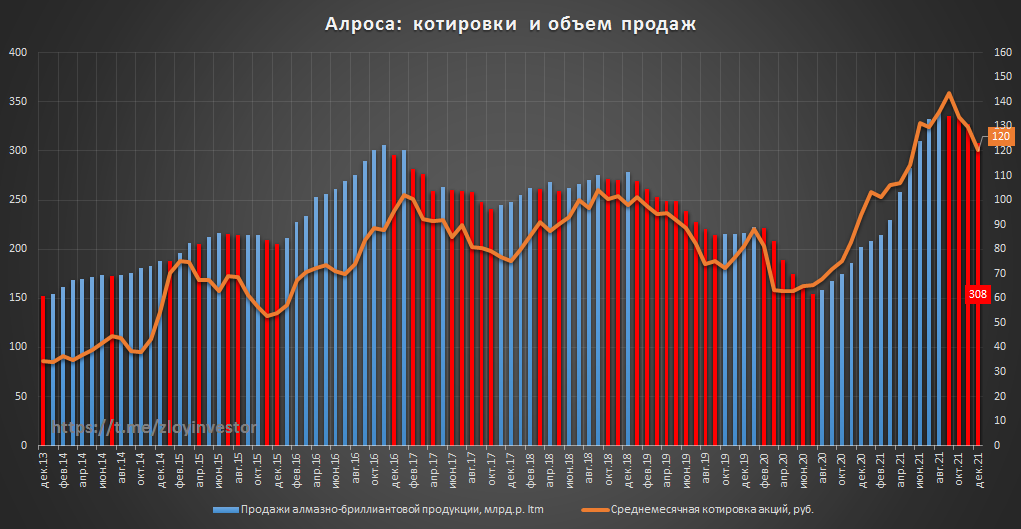

Алроса - продажи алмазно-бриллиантовой продукции в ноябре

Продажи в ноябре(к ноябрю 20г.):

▫️в $: 334 млн.(-14%)

▫️в руб.: 24.4 млрд.р.(-19%)

💡Продажи в ноябре снова снизились, что даже с учетом высокой базы прошлого года подтверждает мысль про ограниченную возможность Алросы использовать благоприятную рыночную конъюнктуру для устойчивого роста своих доходов.

Комментарий менеджмента:

✔️Спрос растет двузначными темпами: конечный спрос на ювелирную продукцию с бриллиантами на основных рынках в IV квартале продолжает расти двузначными темпами на фоне реализации отложенного спроса и роста потребительской уверенности среди ключевых групп потребителей

✔️Низкий уровень запасов в гранильном секторе: в гранильном секторе уровень запасов находится на низких уровнях на фоне снижения доступного сырья у добывающих компаний и сохраняющегося высокого спроса со стороны потребителей

💡Несмотря на сохраняющуюся на алмазном рынке позитивную ситуацию, рублевые ltm-продажи снижаются уже третий месяц подряд(красным цветом), что не добавляет оптимизма котировкам👇

🎯Цель(краткосрочно): ~120р.

#alrs

Продажи в ноябре(к ноябрю 20г.):

▫️в $: 334 млн.(-14%)

▫️в руб.: 24.4 млрд.р.(-19%)

💡Продажи в ноябре снова снизились, что даже с учетом высокой базы прошлого года подтверждает мысль про ограниченную возможность Алросы использовать благоприятную рыночную конъюнктуру для устойчивого роста своих доходов.

Комментарий менеджмента:

✔️Спрос растет двузначными темпами: конечный спрос на ювелирную продукцию с бриллиантами на основных рынках в IV квартале продолжает расти двузначными темпами на фоне реализации отложенного спроса и роста потребительской уверенности среди ключевых групп потребителей

✔️Низкий уровень запасов в гранильном секторе: в гранильном секторе уровень запасов находится на низких уровнях на фоне снижения доступного сырья у добывающих компаний и сохраняющегося высокого спроса со стороны потребителей

💡Несмотря на сохраняющуюся на алмазном рынке позитивную ситуацию, рублевые ltm-продажи снижаются уже третий месяц подряд(красным цветом), что не добавляет оптимизма котировкам👇

🎯Цель(краткосрочно): ~120р.

#alrs

{kind=link}

АЛРОСА увеличила прогноз добычи в 2022г с 33-34 до 34-35 млн карат

Якутск. 21 декабря. ИНТЕРФАКС - Компания "АЛРОСА" (MOEX: ALRS) сформировала бюджет на будущий год с ориентиром по добыче 34-35 млн карат алмазов, сообщил генеральный директор компании Сергей Иванов журналистам во вторник.

"У нас всегда есть возможность определенного люфта (...). Сейчас бюджет компании сформирован с повышенным ориентиром по добыче - 34-35 млн карат", - пояснил Иванов.

Прежний прогноз добычи на 2022 год составлял 33-34 млн карат.

В последующие годы компания планирует, по словам главы "АЛРОСА", выйти на плато - 35-36 млн карат. По итогам 2021 года "АЛРОСА" рассчитывает добыть 32,5 млн карат.

💡Рост добычи позитив для компании, особенно на фоне высоких объемов реализации(распродажи запасов)👇

#alrs

Якутск. 21 декабря. ИНТЕРФАКС - Компания "АЛРОСА" (MOEX: ALRS) сформировала бюджет на будущий год с ориентиром по добыче 34-35 млн карат алмазов, сообщил генеральный директор компании Сергей Иванов журналистам во вторник.

"У нас всегда есть возможность определенного люфта (...). Сейчас бюджет компании сформирован с повышенным ориентиром по добыче - 34-35 млн карат", - пояснил Иванов.

Прежний прогноз добычи на 2022 год составлял 33-34 млн карат.

В последующие годы компания планирует, по словам главы "АЛРОСА", выйти на плато - 35-36 млн карат. По итогам 2021 года "АЛРОСА" рассчитывает добыть 32,5 млн карат.

💡Рост добычи позитив для компании, особенно на фоне высоких объемов реализации(распродажи запасов)👇

#alrs

{kind=link}

Алроса - продажи алмазно-бриллиантовой продукции в декабре 21г.

Продажи в декабре(к декабрю 20г.):

▫️в $: 254 млн.(-51%)

▫️в руб.: 18.8 млрд.р.(-51%)

Комментарий менеджмента:

▫️Динамика продаж декабря при сохраняющемся высоком спросе объясняется эффектом высокой базы декабря прошлого года, когда большая часть продаж была реализована из запасов, а также смещением торговой сессии на конец месяца, из-за чего часть её перешла на январь

▫️..наши запасы готовой продукции с середины 2021 года остаются на минимальных значениях. В целом мы положительно оцениваем будущую динамику спроса на алмазное сырье, учитывая низкие уровни запасов в алмазно-бриллиантовой цепи и сохранение высокого спроса со стороны конечных потребителей ювелирной продукции.

💡Каковы бы ни были причины снижения продаж, сам факт их ухудшения на протяжении 4 мес. подряд вызывает соответствующую реакцию котировок👇

🎯Цель(краткосрочно): ~120р.

#alrs

Продажи в декабре(к декабрю 20г.):

▫️в $: 254 млн.(-51%)

▫️в руб.: 18.8 млрд.р.(-51%)

Комментарий менеджмента:

▫️Динамика продаж декабря при сохраняющемся высоком спросе объясняется эффектом высокой базы декабря прошлого года, когда большая часть продаж была реализована из запасов, а также смещением торговой сессии на конец месяца, из-за чего часть её перешла на январь

▫️..наши запасы готовой продукции с середины 2021 года остаются на минимальных значениях. В целом мы положительно оцениваем будущую динамику спроса на алмазное сырье, учитывая низкие уровни запасов в алмазно-бриллиантовой цепи и сохранение высокого спроса со стороны конечных потребителей ювелирной продукции.

💡Каковы бы ни были причины снижения продаж, сам факт их ухудшения на протяжении 4 мес. подряд вызывает соответствующую реакцию котировок👇

🎯Цель(краткосрочно): ~120р.

#alrs

{kind=link}

JPMorgan снижает рекомендацию для акций Polymetal, АЛРОСА, Русала и ММК до "нейтрально"

Москва. 4 марта. ИНТЕРФАКС - JPMorgan понизил рекомендацию для акций Polymetal (MOEX: POLY), "АЛРОСА" (MOEX: ALRS), "Русала" (MOEX: RUAL) и GDR "Магнитогорского металлургического комбината" (MOEX: MAGN) (ММК) с "выше рынка" до "нейтрально", сообщает агентство Bloomberg.

Прогнозные цены за штуку установлены на отметках 14 фунтов стерлингов для акций Polymetal, 140 рублей для акций "АЛРОСА", 8,5 гонконгского доллара для акций "Русала" и $14 для GDR ММК.

🎯Прогнозные цены в руб.:

-Polymetal 14GBP(2100р.)

-Алроса 140р.

-Русал 8.5hkd(154р.)

-ММК 118р.

💡Несмотря на все события калькулятор зарубежных инвест.домов работает исправно.

#magn #poly #alrs #rual

Москва. 4 марта. ИНТЕРФАКС - JPMorgan понизил рекомендацию для акций Polymetal (MOEX: POLY), "АЛРОСА" (MOEX: ALRS), "Русала" (MOEX: RUAL) и GDR "Магнитогорского металлургического комбината" (MOEX: MAGN) (ММК) с "выше рынка" до "нейтрально", сообщает агентство Bloomberg.

Прогнозные цены за штуку установлены на отметках 14 фунтов стерлингов для акций Polymetal, 140 рублей для акций "АЛРОСА", 8,5 гонконгского доллара для акций "Русала" и $14 для GDR ММК.

🎯Прогнозные цены в руб.:

-Polymetal 14GBP(2100р.)

-Алроса 140р.

-Русал 8.5hkd(154р.)

-ММК 118р.

💡Несмотря на все события калькулятор зарубежных инвест.домов работает исправно.

#magn #poly #alrs #rual