OZON - быстрый обзор перед IPO

▫️закрытие книги заявок: 23 ноября

▫️старт торгов: 25 ноября

▫️оценка компании на IPO: $4.6-5.6 млрд.(книга переподписана)

ОZON.ru - российский интернет-магазин с миллионами товаров из разных категорий и доставкой по всей стране.

основные акционеры: АФК "Система"(45.2%) и "Baring Vostok(45.1%)"

Ключевые факторы привлекательности Ozon:

✔️высокие темпы роста бизнеса: выручка компании за первые 9 мес. 2020г. составила 66.6 млрд.р.(+70%), Ebitda и чистая прибыль пока отрицательны(компания инвестирует в рост).

✔️растущий рынок электронной коммерции: согласно прогнозам аналитического агентства "INFOLine" российский внутренний рынок электронной коммерции в ближайшие годы будет расти в среднем на 30% в год и к 2025г. достигнет 6.8 трлн.р. (+385% относительно 2019г.).

✔️возможность расти быстрее рынка: российский внутренний рынок электронной коммерции сильно фрагментирован по сравнению с другими международными рынками: на долю трех ведущих отечественных компаний электронной коммерции приходится лишь 18% от общего рынка электронной коммерции, что значительно ниже по сравнению с долей рынка трех ведущих компаний в некоторых других странах (Китай: 77%, Бразилия: 55%, Индия: 83%)

💡Предварительная оценка Ozon на IPO соответствует $5 млрд или ~4 годовым выручкам компании, такая оценка близка к стоимости акций мирового лидера сектора - американского Amazon (P/S 4.5), выручка которого за III квартал прибавила 37%. С учетом более быстрых темпов роста у Ozon есть неплохие шансы получить более высокую оценку по P/S и разместиться выше $5 млрд.

#ozon

▫️закрытие книги заявок: 23 ноября

▫️старт торгов: 25 ноября

▫️оценка компании на IPO: $4.6-5.6 млрд.(книга переподписана)

ОZON.ru - российский интернет-магазин с миллионами товаров из разных категорий и доставкой по всей стране.

основные акционеры: АФК "Система"(45.2%) и "Baring Vostok(45.1%)"

Ключевые факторы привлекательности Ozon:

✔️высокие темпы роста бизнеса: выручка компании за первые 9 мес. 2020г. составила 66.6 млрд.р.(+70%), Ebitda и чистая прибыль пока отрицательны(компания инвестирует в рост).

✔️растущий рынок электронной коммерции: согласно прогнозам аналитического агентства "INFOLine" российский внутренний рынок электронной коммерции в ближайшие годы будет расти в среднем на 30% в год и к 2025г. достигнет 6.8 трлн.р. (+385% относительно 2019г.).

✔️возможность расти быстрее рынка: российский внутренний рынок электронной коммерции сильно фрагментирован по сравнению с другими международными рынками: на долю трех ведущих отечественных компаний электронной коммерции приходится лишь 18% от общего рынка электронной коммерции, что значительно ниже по сравнению с долей рынка трех ведущих компаний в некоторых других странах (Китай: 77%, Бразилия: 55%, Индия: 83%)

💡Предварительная оценка Ozon на IPO соответствует $5 млрд или ~4 годовым выручкам компании, такая оценка близка к стоимости акций мирового лидера сектора - американского Amazon (P/S 4.5), выручка которого за III квартал прибавила 37%. С учетом более быстрых темпов роста у Ozon есть неплохие шансы получить более высокую оценку по P/S и разместиться выше $5 млрд.

#ozon

{kind=link}

Оценка акций Системы после удачного IPO Ozon

Ozon на IPO оценили примерно в 5.7$ млрд.(30$ за акцию), по итогам вчерашних торгов на Мосбирже акции сделали +34%, поднявшись в цене в район 40$ за акцию или 7.6$ млрд.

В портфеле Системы стоимость доли в Ozon теперь №2 после МТС💪

✅Удачное размещение Озона полностью совпало с моими недавними ожиданиями:

👉🏻"...С учетом более быстрых темпов роста у Ozon есть неплохие шансы получить более высокую оценку по P/S и разместиться выше $5 млрд."

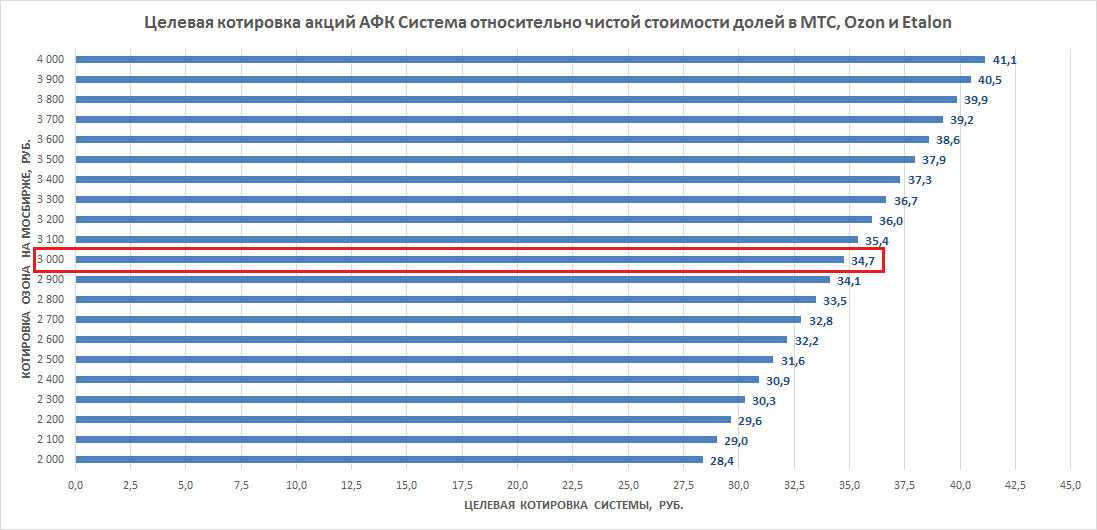

Акции Системы почти устранили дисконт к стоимости своих публичных активов: после ipo Озона текущая рыночная оценка акций Системы близка к чистой (с учетом долга афк) стоимости ее долей в публичных активах (МТС + Ozon+ Etalon), график👇

Апсайд в Системе сохраняется: кроме МТC, Ozon и Etalon в портфеле Системы присутствуют другие активы, стоимость которых из-за своего непубличного статуса рынок пока "не замечает": Segezha, Степь, Медси, Alium, БЭСК и др. Со временем данные активы, как и Ozon будут выведены на IPO и смогут внести свой вклад в дальнейший рост котировок Системы.

💡Текущий график следует рассматривать, как нижнюю границу целевого диапазона акций Системы👇

#ozon #afks

Ozon на IPO оценили примерно в 5.7$ млрд.(30$ за акцию), по итогам вчерашних торгов на Мосбирже акции сделали +34%, поднявшись в цене в район 40$ за акцию или 7.6$ млрд.

В портфеле Системы стоимость доли в Ozon теперь №2 после МТС💪

✅Удачное размещение Озона полностью совпало с моими недавними ожиданиями:

👉🏻"...С учетом более быстрых темпов роста у Ozon есть неплохие шансы получить более высокую оценку по P/S и разместиться выше $5 млрд."

Акции Системы почти устранили дисконт к стоимости своих публичных активов: после ipo Озона текущая рыночная оценка акций Системы близка к чистой (с учетом долга афк) стоимости ее долей в публичных активах (МТС + Ozon+ Etalon), график👇

Апсайд в Системе сохраняется: кроме МТC, Ozon и Etalon в портфеле Системы присутствуют другие активы, стоимость которых из-за своего непубличного статуса рынок пока "не замечает": Segezha, Степь, Медси, Alium, БЭСК и др. Со временем данные активы, как и Ozon будут выведены на IPO и смогут внести свой вклад в дальнейший рост котировок Системы.

💡Текущий график следует рассматривать, как нижнюю границу целевого диапазона акций Системы👇

#ozon #afks

{kind=link}

OZON - рост важнее прибыли

Результаты по мсфо за 2020г.:

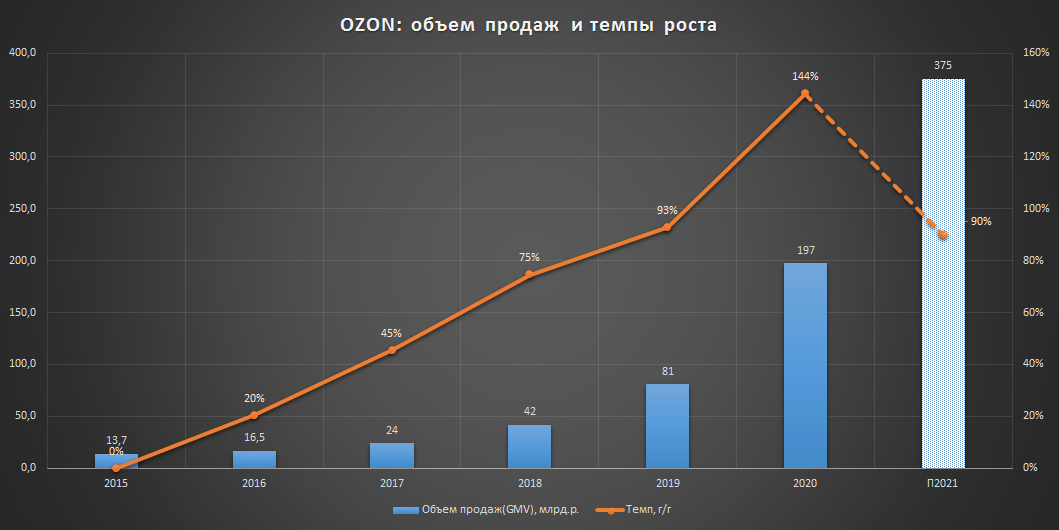

▫️Объем продаж(GMV): 197 млрд.р.(+144%)

▫️Выручка: 104 млрд.р. (+74%)

▫️Ebitda отрицательна: -11.7 млрд.р.

▫️Убыток: 22.3 млрд.р.

В 2021г. Ozon ожидает роста выручки(GMV) на 90% и капекс на уровне 20-25 млрд.р.(рост в 3 раза).

Несмотря на убыточность, Ozon это уже компания номер один по капитализации среди представителей классического ритейла:

1. Ozon: 859 млрд.р.

2. X5: 651 млрд.р.

3. Магнит: 539 млрд.р.

4. М.Видео: 129 млрд.р.

За высокие темпы роста рынок готов платить, относительно 2020г. Ozon оценен в 8 выручек.

💡С учетом высоких мультипликаторов Ozon наиболее безопасным вариантом входом в него являются акции АФК Система, которой принадлежит 33% Ozon.

#ozon

Результаты по мсфо за 2020г.:

▫️Объем продаж(GMV): 197 млрд.р.(+144%)

▫️Выручка: 104 млрд.р. (+74%)

▫️Ebitda отрицательна: -11.7 млрд.р.

▫️Убыток: 22.3 млрд.р.

В 2021г. Ozon ожидает роста выручки(GMV) на 90% и капекс на уровне 20-25 млрд.р.(рост в 3 раза).

Несмотря на убыточность, Ozon это уже компания номер один по капитализации среди представителей классического ритейла:

1. Ozon: 859 млрд.р.

2. X5: 651 млрд.р.

3. Магнит: 539 млрд.р.

4. М.Видео: 129 млрд.р.

За высокие темпы роста рынок готов платить, относительно 2020г. Ozon оценен в 8 выручек.

💡С учетом высоких мультипликаторов Ozon наиболее безопасным вариантом входом в него являются акции АФК Система, которой принадлежит 33% Ozon.

#ozon

{kind=link}

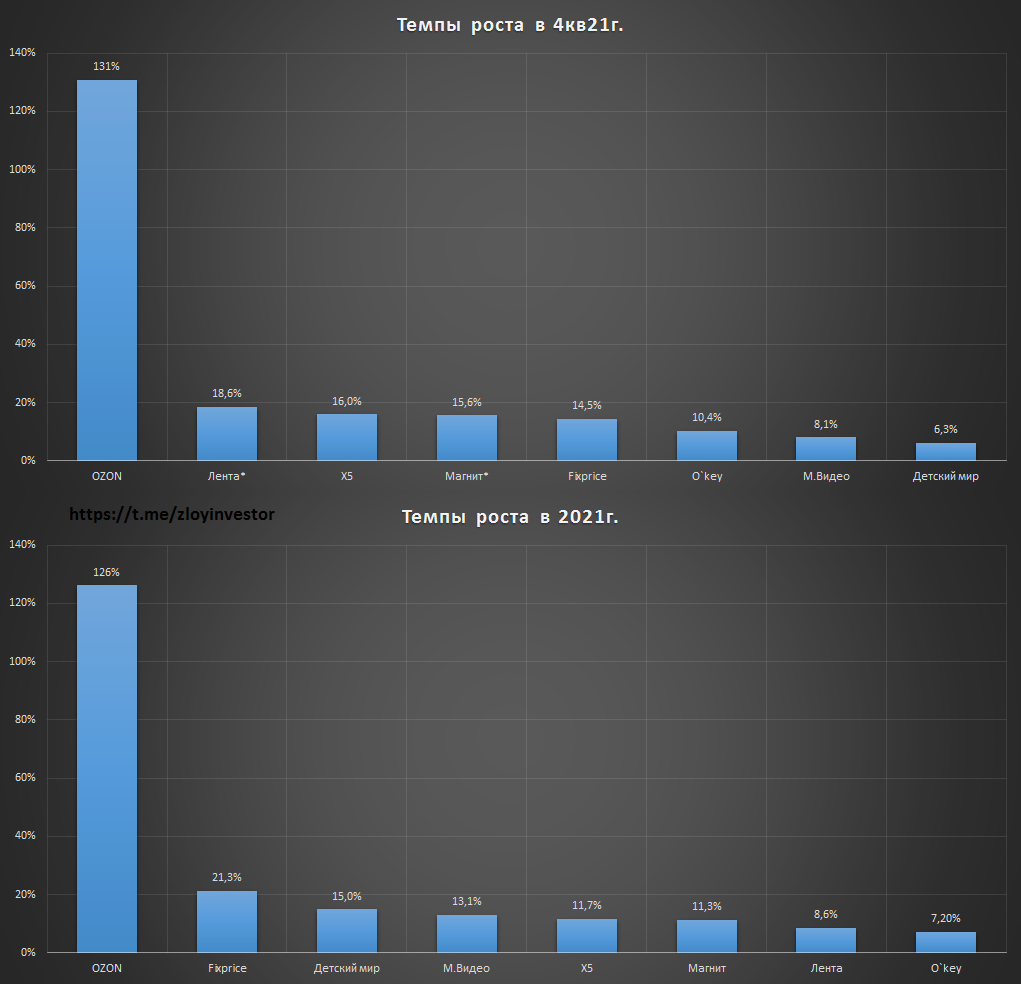

Темпы роста в российском ретейле

Безусловным лидером по темпам роста продолжает оставаться Озон, явное замедление в 4кв. показали Fixprice и Детский мир, акции которых при сохранении данного тренда вполне могут стать еще дешевле.

*результаты «Лента» включают приобретенные сети «Билла» и «Семья», продажи «Магнит» скорректированы на покупку «Дикси».

#mgnt #lnta #ozon #five #mgnt #fixp #okey #mvid #dsky

Безусловным лидером по темпам роста продолжает оставаться Озон, явное замедление в 4кв. показали Fixprice и Детский мир, акции которых при сохранении данного тренда вполне могут стать еще дешевле.

*результаты «Лента» включают приобретенные сети «Билла» и «Семья», продажи «Магнит» скорректированы на покупку «Дикси».

#mgnt #lnta #ozon #five #mgnt #fixp #okey #mvid #dsky

{kind=link}