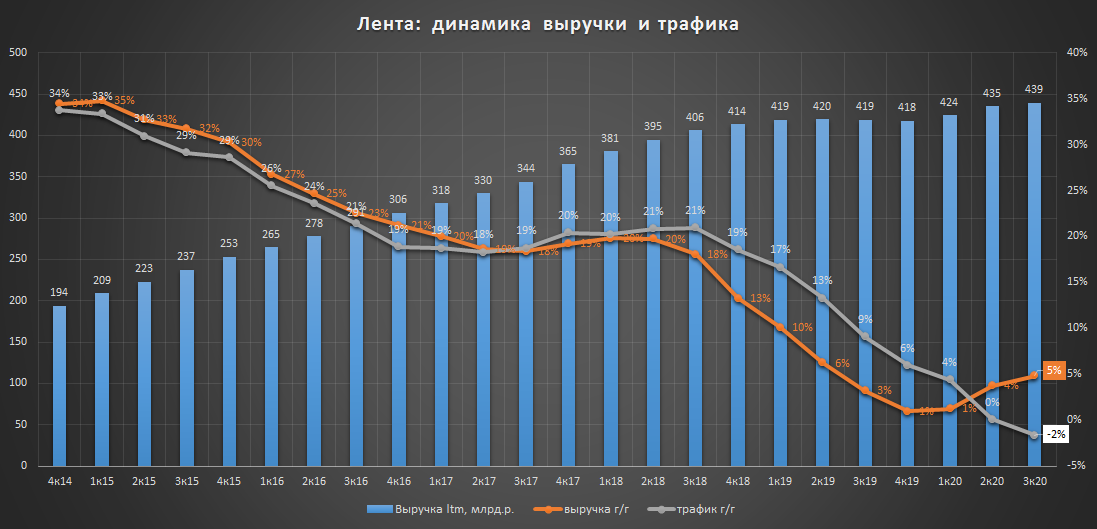

Лента - рост выручки и рекордный отток покупателей

квартальная динамика(кв/кв):

▫️Выручка: 104 млрд.р.(+4%)

▫️Трафик(чеки): 97 млн.шт. (-4%)

годовая динамика(г/г):

▫️Выручка: 439 млрд.р.(+5%)

▫️Трафик(чеки): 399 млн.шт. (-2%)

Непопулярный в последнее время у покупателей формат гипермаркетов (90% выручки Ленты) стал еще более непопулярным в период пандемии, впервые за несколько лет зафиксирован отток покупателей в годовом выражении.

Рост среднего чека на 11,5% спасает ситуацию: трафик является одним из главных факторов роста выручки(график👇), в этом году новая модель поведения покупателей (больше покупок, меньше посещений) позволила сохранить положительную динамику выручки.

💡Расписки Ленты по коэффициенту P/S(цена/выручка) продолжают оставаться одними из самых дешевых в секторе:

▫️Лента P/S = 0.25

▫️Магнит P/S = 0.34

▫️Х5 P/S = 0.42

Презентация обновленной стратегии развития в начале следующего года может сократить дисконт котировок Ленты к лидерам сектора Х5 и Магниту.

#lnta

квартальная динамика(кв/кв):

▫️Выручка: 104 млрд.р.(+4%)

▫️Трафик(чеки): 97 млн.шт. (-4%)

годовая динамика(г/г):

▫️Выручка: 439 млрд.р.(+5%)

▫️Трафик(чеки): 399 млн.шт. (-2%)

Непопулярный в последнее время у покупателей формат гипермаркетов (90% выручки Ленты) стал еще более непопулярным в период пандемии, впервые за несколько лет зафиксирован отток покупателей в годовом выражении.

Рост среднего чека на 11,5% спасает ситуацию: трафик является одним из главных факторов роста выручки(график👇), в этом году новая модель поведения покупателей (больше покупок, меньше посещений) позволила сохранить положительную динамику выручки.

💡Расписки Ленты по коэффициенту P/S(цена/выручка) продолжают оставаться одними из самых дешевых в секторе:

▫️Лента P/S = 0.25

▫️Магнит P/S = 0.34

▫️Х5 P/S = 0.42

Презентация обновленной стратегии развития в начале следующего года может сократить дисконт котировок Ленты к лидерам сектора Х5 и Магниту.

#lnta

{kind=link}

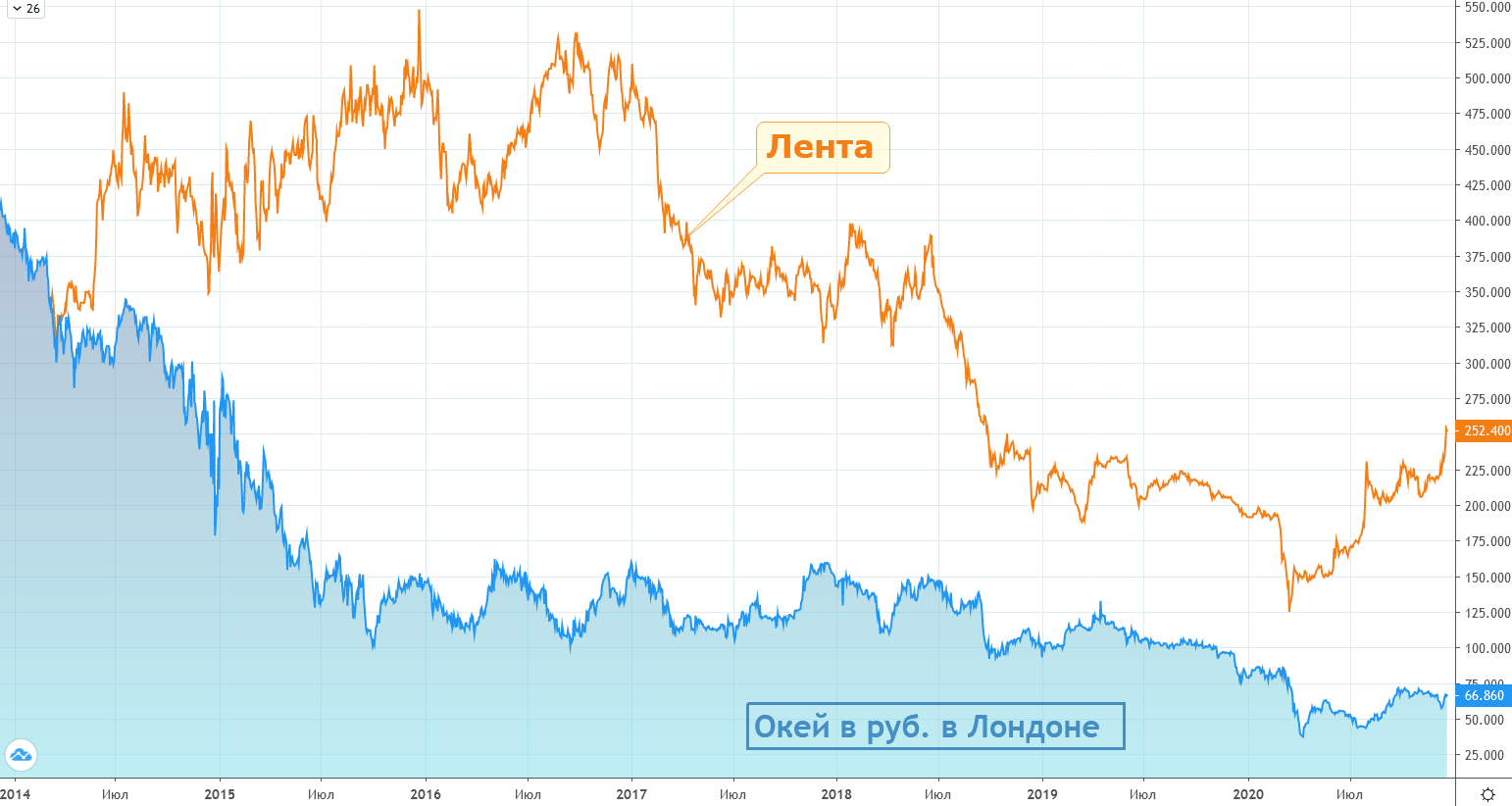

Окей - цена ошибки на примере Ленты

Лента и Окей - два главных представителя российского продовольственного ритейла с основным форматом гипермаркет.

Недавно я уже говорил, как высокие расходы на аренду и долг в сочетании с низкой маржинальностью медленно разрушают капитализацию Окей, что более наглядно можно наблюдать при сравнении динамики котировок акций Окей и Ленты.

Две торговые сети еще недавно были очень похожи не только по формату магазинов, но и по масштабу свой деятельности, а также по уровню котировок:👇

Лента и Окей 6 лет назад:

▫️одинаковый формат магазинов (гипермаркеты)

▫️одинаковая цена акций в момент IPO Ленты (февраль 2014г.): ~340р.

▫️одинаковая выручка: ~140 млрд.р.(2013г.)

▫️Долговая нагрузка Окей по ND/Ebitda = 0.8, против 2.5 у Ленты

Лента и Окей сегодня (относительно 2013г.):

▫️формат магазинов: гипермаркет и супермаркет

▫️выручка Лента: 435 млрд.р.( +200%)

▫️выручка Окей: 169 млрд.р.(+21%)

▫️акции Лента: -25%

▫️акции Окей: -81%

▫️ND/Ebitda с учетом аренды: Окей 4.2, Лента 2.0

💡Разница между текущими котировками Ленты и Окей наглядно демонстрирует цену ошибок, допущенных менеджментом Окей. При одинаковой в 2013г. выручке и меньшей долговой нагрузке компания по всем фронтам уступила Ленте, которая несмотря на негативную с момента IPO динамику своих акций смогла добиться более сильных результатов.

#lnta #okey

Лента и Окей - два главных представителя российского продовольственного ритейла с основным форматом гипермаркет.

Недавно я уже говорил, как высокие расходы на аренду и долг в сочетании с низкой маржинальностью медленно разрушают капитализацию Окей, что более наглядно можно наблюдать при сравнении динамики котировок акций Окей и Ленты.

Две торговые сети еще недавно были очень похожи не только по формату магазинов, но и по масштабу свой деятельности, а также по уровню котировок:👇

Лента и Окей 6 лет назад:

▫️одинаковый формат магазинов (гипермаркеты)

▫️одинаковая цена акций в момент IPO Ленты (февраль 2014г.): ~340р.

▫️одинаковая выручка: ~140 млрд.р.(2013г.)

▫️Долговая нагрузка Окей по ND/Ebitda = 0.8, против 2.5 у Ленты

Лента и Окей сегодня (относительно 2013г.):

▫️формат магазинов: гипермаркет и супермаркет

▫️выручка Лента: 435 млрд.р.( +200%)

▫️выручка Окей: 169 млрд.р.(+21%)

▫️акции Лента: -25%

▫️акции Окей: -81%

▫️ND/Ebitda с учетом аренды: Окей 4.2, Лента 2.0

💡Разница между текущими котировками Ленты и Окей наглядно демонстрирует цену ошибок, допущенных менеджментом Окей. При одинаковой в 2013г. выручке и меньшей долговой нагрузке компания по всем фронтам уступила Ленте, которая несмотря на негативную с момента IPO динамику своих акций смогла добиться более сильных результатов.

#lnta #okey

{kind=link}

Лента: выручка и трафик в 2020г.

▫️Выручка: 446 млрд.р.(+7%)

▫️Трафик: -4%

▫️Средний чек: 1 115р.(+12%)

💡Рекордный отток покупателей, трафик из гипермаркетов продолжает утекать быстрее по сравнению с другими форматами, а развитие онлайн-продаж только ускоряет этот процесс. Рост выручки позволяет пока не обращать внимание на ситуацию с трафиком, но сама тенденция пугающая.

#lnta

▫️Выручка: 446 млрд.р.(+7%)

▫️Трафик: -4%

▫️Средний чек: 1 115р.(+12%)

💡Рекордный отток покупателей, трафик из гипермаркетов продолжает утекать быстрее по сравнению с другими форматами, а развитие онлайн-продаж только ускоряет этот процесс. Рост выручки позволяет пока не обращать внимание на ситуацию с трафиком, но сама тенденция пугающая.

#lnta

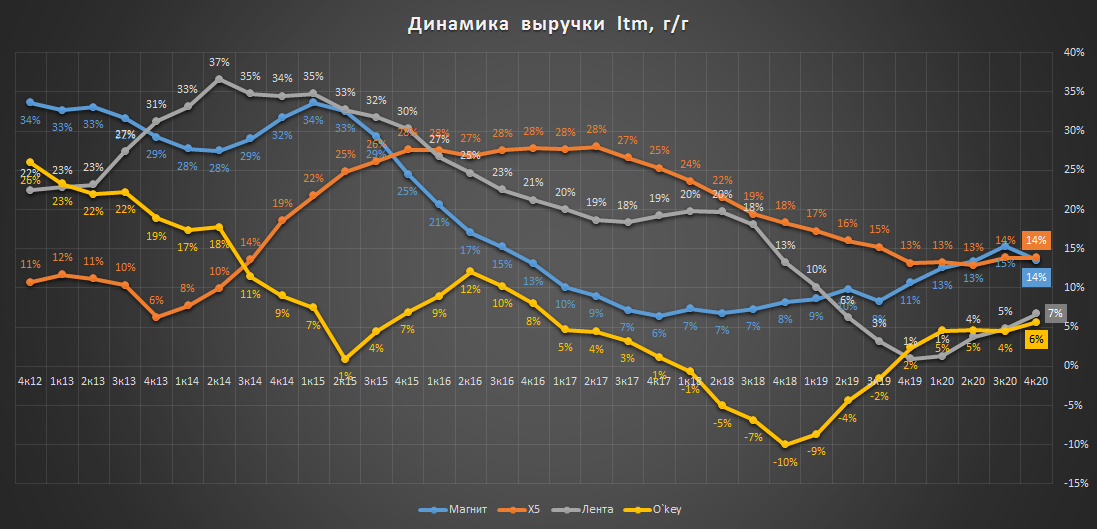

Магнит, X5, Лента, Окей - динамика выручки

На прошлой неделе Магнит последним из сектора продуктовой розницы опубликовал свой отчет за 4кв. и весь 2020г.

Группирование по динамике выручки больших(Лента, O`key) и малых(X5, Магнит) форматов стало еще более заметно.

Разница в темпах роста проецируется в соответствующую оценку по EV/S:

▫️EV/S Магнит, Х5: ~0.75

▫️EV/S Лента, О`key: ~0.50

💡Другими словами, известное многим правило "выше темпы роста, выше стоимость акций" работает в секторе достаточно наглядно.

#mgnt #five #lnta #okey

На прошлой неделе Магнит последним из сектора продуктовой розницы опубликовал свой отчет за 4кв. и весь 2020г.

Группирование по динамике выручки больших(Лента, O`key) и малых(X5, Магнит) форматов стало еще более заметно.

Разница в темпах роста проецируется в соответствующую оценку по EV/S:

▫️EV/S Магнит, Х5: ~0.75

▫️EV/S Лента, О`key: ~0.50

💡Другими словами, известное многим правило "выше темпы роста, выше стоимость акций" работает в секторе достаточно наглядно.

#mgnt #five #lnta #okey

{kind=link}

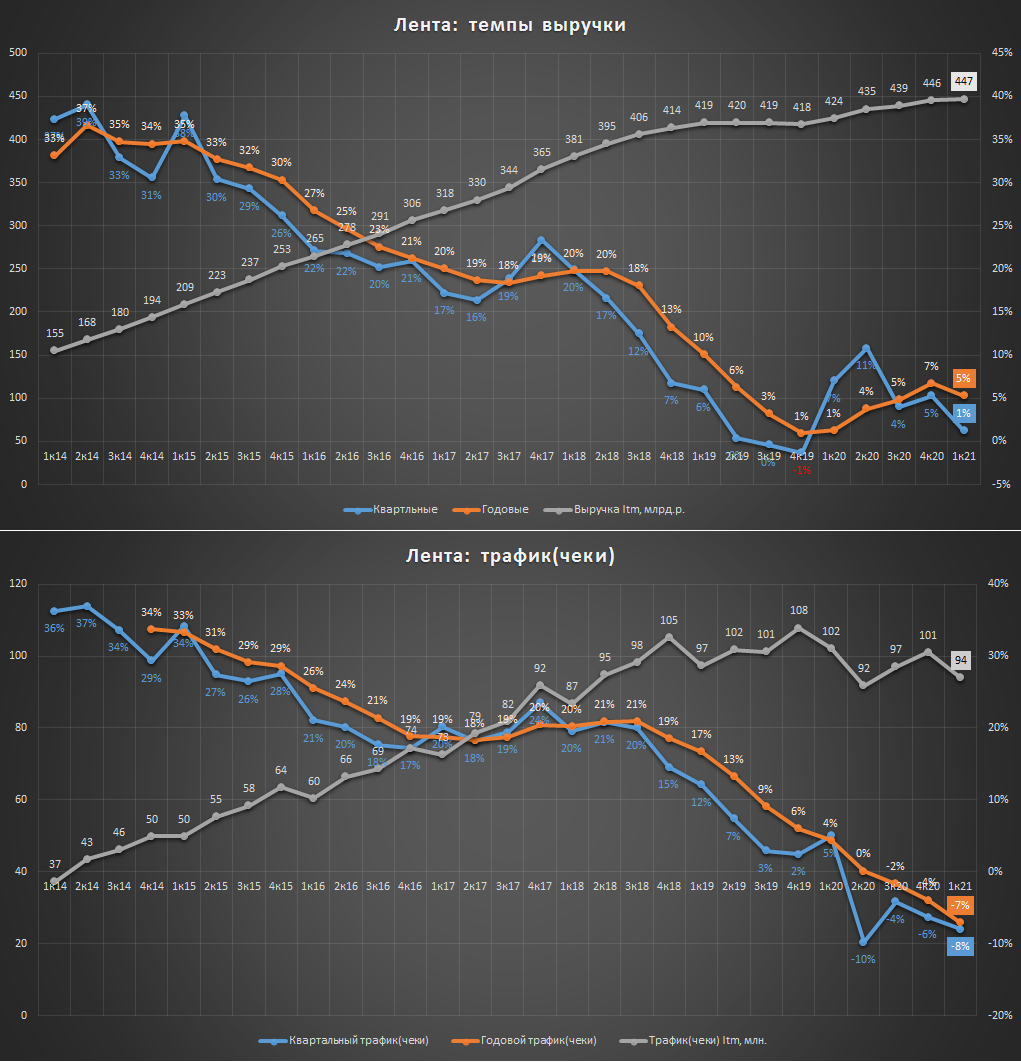

Лента 1 квартал 2021г. - "ударим капексом по замедлению"

Квартальные показатели выглядят достаточно слабо:

▫️Выручка: 107 млрд.р.(+1%)

▫️Трафик(чеки): 94 млн.(-8%)

▫️Ebitda: 8.35 млрд.р.(-20%)

▫️Прибыль: 1.26 млрд.р.(-56%)

▫️Capex: 3.2 млрд.р.(+51%)

💡Сеть продолжает фиксировать снижение количества посещений магазинов. По словам самой Ленты, главным фактором снижения квартальных темпов выручки стала высокая база 1 квартала 20г., когда потребители начали массово запасаться товарами впрок на фоне пандемии COVID-19. Без учета такого эффекта рост розничных продаж составил 6,9%.

Текущий квартальный рост выручки в +1% выглядит пока достаточно блекло относительно ранее озвученного плана сети достичь 1 трлн. выручки к 2025г., что предполагает среднегодовой темп роста доходов в 2020-25г. в районе 18%.

Через рост capex Лента пытается переломить ситуацию, но пока рынок фиксирует снижение показателей говорить о фундаментальном развороте рано, при этом акции Ленты, на мой взгляд, достаточно справедливо прайсят ее текущие результаты работы, более сильное снижение котировок может стать поводом для покупки акций.

#lnta

Квартальные показатели выглядят достаточно слабо:

▫️Выручка: 107 млрд.р.(+1%)

▫️Трафик(чеки): 94 млн.(-8%)

▫️Ebitda: 8.35 млрд.р.(-20%)

▫️Прибыль: 1.26 млрд.р.(-56%)

▫️Capex: 3.2 млрд.р.(+51%)

💡Сеть продолжает фиксировать снижение количества посещений магазинов. По словам самой Ленты, главным фактором снижения квартальных темпов выручки стала высокая база 1 квартала 20г., когда потребители начали массово запасаться товарами впрок на фоне пандемии COVID-19. Без учета такого эффекта рост розничных продаж составил 6,9%.

Текущий квартальный рост выручки в +1% выглядит пока достаточно блекло относительно ранее озвученного плана сети достичь 1 трлн. выручки к 2025г., что предполагает среднегодовой темп роста доходов в 2020-25г. в районе 18%.

Через рост capex Лента пытается переломить ситуацию, но пока рынок фиксирует снижение показателей говорить о фундаментальном развороте рано, при этом акции Ленты, на мой взгляд, достаточно справедливо прайсят ее текущие результаты работы, более сильное снижение котировок может стать поводом для покупки акций.

#lnta

{kind=link}

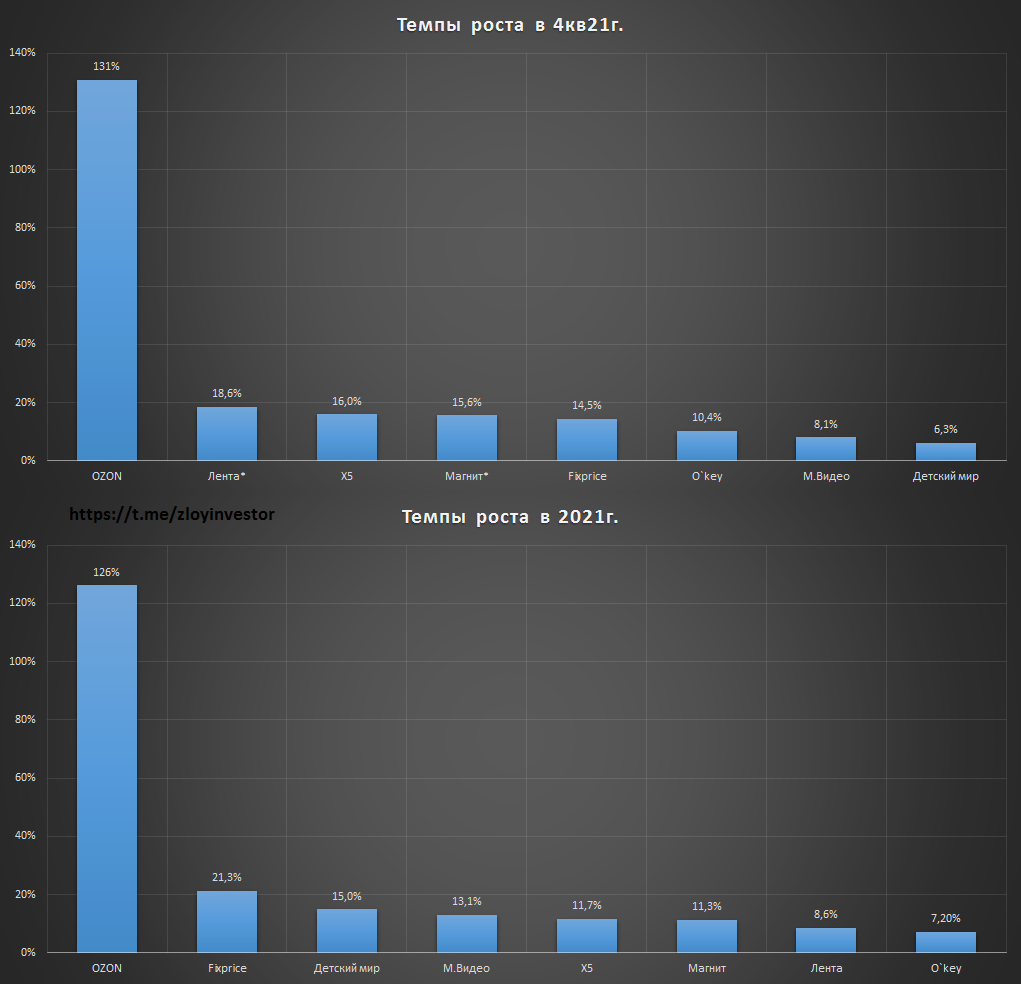

Темпы роста в российском ретейле

Безусловным лидером по темпам роста продолжает оставаться Озон, явное замедление в 4кв. показали Fixprice и Детский мир, акции которых при сохранении данного тренда вполне могут стать еще дешевле.

*результаты «Лента» включают приобретенные сети «Билла» и «Семья», продажи «Магнит» скорректированы на покупку «Дикси».

#mgnt #lnta #ozon #five #mgnt #fixp #okey #mvid #dsky

Безусловным лидером по темпам роста продолжает оставаться Озон, явное замедление в 4кв. показали Fixprice и Детский мир, акции которых при сохранении данного тренда вполне могут стать еще дешевле.

*результаты «Лента» включают приобретенные сети «Билла» и «Семья», продажи «Магнит» скорректированы на покупку «Дикси».

#mgnt #lnta #ozon #five #mgnt #fixp #okey #mvid #dsky

{kind=link}