МАГНИТ. Делюсь своим наблюдением относительно котировок магнита, бумага уже больше года находится в коридоре:

-уровень СОПРОТИВЛЕНИЯ: 20 гдр Лента(4 490 руб.)

-уровень ПОДДЕРЖКИ: 2 гдр X5 (3 566 руб.)

----------------

Это конечно немного похоже на шаманство🧙🏻♂️, ну а вдруг нет🙂

Все 4 касания были четко отработаны👇

#mgnt

-уровень СОПРОТИВЛЕНИЯ: 20 гдр Лента(4 490 руб.)

-уровень ПОДДЕРЖКИ: 2 гдр X5 (3 566 руб.)

----------------

Это конечно немного похоже на шаманство🧙🏻♂️, ну а вдруг нет🙂

Все 4 касания были четко отработаны👇

#mgnt

{kind=link}

МАГНИТ МСФО 2018. Опубликована полная отчетность, теперь можно более точно оценить положение компании.

📊

-ВЫРУЧКА: 1.237 млрд.р. (+8.2%)

-EBITDA: 87.31 млрд.р. (-2.9%)

-EBITDA, margin %: 7.1% (9 летний минимум)⚠️

-ЧП: 33.86 млрд.р.(-4.7%)

-ND/EBITDA: 1.6

-EV/EBITDA: 6.0

-P/E: 11.4

-*P/E по целевой чп: 12.5

-**Див.доходность за 2018г.: 4.93%(прогноз)

---------------------

▫️По фактическим показателям компания стоит дорого, но это характерно для всего сектора, который на мой взгляд, традиционно торгуется по завышенным коэффициентам.

▫️Природа высоких цен - это ожидания по росту финпоказателей (увеличения доли рынка, внутренней модели компании и т.д.), что в моменте, по мнению инвесторов, должно компенсировать повышенные коэффициенты.

💡Я не разделяю такой оценки, хотя и не исключаю, что имеющаяся любовь к сектору инвесторов снова двинет его котировки вверх.

Прим.:

*Скорректированная(целевая) чистая прибыль - чистая прибыль, рассчитанная на основании операционной деятельности с учетом долговой нагрузки и % ставок.;

**Дивиденд за 2018г. рассчитан исходя из 55% чп мсфо(соотв. див.доле за 9м2018).

#mgnt

📊

-ВЫРУЧКА: 1.237 млрд.р. (+8.2%)

-EBITDA: 87.31 млрд.р. (-2.9%)

-EBITDA, margin %: 7.1% (9 летний минимум)⚠️

-ЧП: 33.86 млрд.р.(-4.7%)

-ND/EBITDA: 1.6

-EV/EBITDA: 6.0

-P/E: 11.4

-*P/E по целевой чп: 12.5

-**Див.доходность за 2018г.: 4.93%(прогноз)

---------------------

▫️По фактическим показателям компания стоит дорого, но это характерно для всего сектора, который на мой взгляд, традиционно торгуется по завышенным коэффициентам.

▫️Природа высоких цен - это ожидания по росту финпоказателей (увеличения доли рынка, внутренней модели компании и т.д.), что в моменте, по мнению инвесторов, должно компенсировать повышенные коэффициенты.

💡Я не разделяю такой оценки, хотя и не исключаю, что имеющаяся любовь к сектору инвесторов снова двинет его котировки вверх.

Прим.:

*Скорректированная(целевая) чистая прибыль - чистая прибыль, рассчитанная на основании операционной деятельности с учетом долговой нагрузки и % ставок.;

**Дивиденд за 2018г. рассчитан исходя из 55% чп мсфо(соотв. див.доле за 9м2018).

#mgnt

{kind=link}

В догонку по Магниту: Возможно, кто то из подписчиков помнит этот график от 23 января 19 г.:

-уровень СОПРОТИВЛЕНИЯ: 20 гдр Лента;

-уровень ПОДДЕРЖКИ: 2 гдр X5;

------------

Несмотря на определенную его несерьезность🙃, он все еще актуален💸👇🙂

#mgnt

-уровень СОПРОТИВЛЕНИЯ: 20 гдр Лента;

-уровень ПОДДЕРЖКИ: 2 гдр X5;

------------

Несмотря на определенную его несерьезность🙃, он все еще актуален💸👇🙂

#mgnt

{kind=link}

МАГНИТ.МОМЕНТ ИСТИНЫ

Обновление графика к посту от 18.03.19

-уровень СОПРОТИВЛЕНИЯ: 20 gdr Лента;

-уровень ПОДДЕРЖКИ: 2 гдр X5;

------------

В начале марта котировки ленты хорошо отработали встречу с магнитом, сейчас похожая ситуация наблюдается с котировками X5, локальные расписки которого на московской бирже вплотную подошли к 3600р. (1784*2 = 3568).

Как можно использовать подобную ситуацию?

1️⃣ "лонг магнит / шорт х5" - проверяем на прочность существующую с ноября 2017г. закономерность, говорящей нам в моменте о дешевизне акций магнита относительно котировок X5. Это наиболее оптимальный способ проверки актуальности сложившейся картины без принятия доп. рисков.

Данный трейд, подходит только для тех кому брокер дает в шорт расписки x5.

2️⃣"лонг магнит" - подходит для тех, кто просто ищет подходящий момент покупки акций магнита.

P/S: Взял небольшой объем магнита по 3600 на отскок в район 3700-3800 р., но в целом, продолжаю считать текущий уровень слишком дорогим для большой покупки.

#mgnt

Обновление графика к посту от 18.03.19

-уровень СОПРОТИВЛЕНИЯ: 20 gdr Лента;

-уровень ПОДДЕРЖКИ: 2 гдр X5;

------------

В начале марта котировки ленты хорошо отработали встречу с магнитом, сейчас похожая ситуация наблюдается с котировками X5, локальные расписки которого на московской бирже вплотную подошли к 3600р. (1784*2 = 3568).

Как можно использовать подобную ситуацию?

1️⃣ "лонг магнит / шорт х5" - проверяем на прочность существующую с ноября 2017г. закономерность, говорящей нам в моменте о дешевизне акций магнита относительно котировок X5. Это наиболее оптимальный способ проверки актуальности сложившейся картины без принятия доп. рисков.

Данный трейд, подходит только для тех кому брокер дает в шорт расписки x5.

2️⃣"лонг магнит" - подходит для тех, кто просто ищет подходящий момент покупки акций магнита.

P/S: Взял небольшой объем магнита по 3600 на отскок в район 3700-3800 р., но в целом, продолжаю считать текущий уровень слишком дорогим для большой покупки.

#mgnt

{kind=link}

Закрыт лонг в Магнит по 3700р. ✅

▫️Бумага была куплена 22.04.2019 по 3600 р.с расчетом на краткосрочный отскок в район 3700-3800р. (подробней)

▫️Прибыль составила +2,78% за 3 дн.✅

---------------------

Как ни странно, но своим ростом Магнит обязан X5, который опубликовал сильную отчетность за 1кв. 2019г. (котировки +4,70%).

Если котировки Х5 и дальше продолжат опережать котировки Магнита, то текущий график можно будет считать уже неактуальным👇🗑️

⏳Ждем чем ответит Магнит (публикация отчета за 1кв. запланирована на 30 апреля).

#mgnt

▫️Бумага была куплена 22.04.2019 по 3600 р.с расчетом на краткосрочный отскок в район 3700-3800р. (подробней)

▫️Прибыль составила +2,78% за 3 дн.✅

---------------------

Как ни странно, но своим ростом Магнит обязан X5, который опубликовал сильную отчетность за 1кв. 2019г. (котировки +4,70%).

Если котировки Х5 и дальше продолжат опережать котировки Магнита, то текущий график можно будет считать уже неактуальным👇🗑️

⏳Ждем чем ответит Магнит (публикация отчета за 1кв. запланирована на 30 апреля).

#mgnt

{kind=link}

Магнит и X5. Трафик

Покупателю отводится главное место в стратегии развития обеих компаний. На смену старой модели "покупатель идет в магазин" пришла новая - "магазин идет к покупателю". В KPI торговых точек помимо стандартных планов по выручке появились планы по трафику. Новые магазины агрессивно соперничают между собой за близость к покупателю не боясь конкуренции.

💡Покупатель в ритейле стал главной ценностью и новой мерой стоимости(рисунок👇 ).

На данный момент годовые темпы роста количества покупателей у Магнита и Х5 находятся на минимальных уровнях за последние несколько лет и составляют 0 и +3% г/г соотв.

▪️Несмотря на разную динамику цены акций, стоимость среднего покупателя(Капитализация/ltm_трафик) у Магнита и Х5 составляют близкие 85 и 94 руб. соотв.

▪️Прибыльность покупателя(ltm_чп/ltm_трафик) Магнита и Х5 практически перестала отличаться и составляет ~6.5р. с одной средней покупки.

💡Главной движущей силой роста стоимости акций двух компаний остается борьба за трафик и его маржинальность. Можно открывать большое количество торговых площадей, но без трафика это не будет иметь ценности.

#mgnt #five

Покупателю отводится главное место в стратегии развития обеих компаний. На смену старой модели "покупатель идет в магазин" пришла новая - "магазин идет к покупателю". В KPI торговых точек помимо стандартных планов по выручке появились планы по трафику. Новые магазины агрессивно соперничают между собой за близость к покупателю не боясь конкуренции.

💡Покупатель в ритейле стал главной ценностью и новой мерой стоимости(рисунок👇 ).

На данный момент годовые темпы роста количества покупателей у Магнита и Х5 находятся на минимальных уровнях за последние несколько лет и составляют 0 и +3% г/г соотв.

▪️Несмотря на разную динамику цены акций, стоимость среднего покупателя(Капитализация/ltm_трафик) у Магнита и Х5 составляют близкие 85 и 94 руб. соотв.

▪️Прибыльность покупателя(ltm_чп/ltm_трафик) Магнита и Х5 практически перестала отличаться и составляет ~6.5р. с одной средней покупки.

💡Главной движущей силой роста стоимости акций двух компаний остается борьба за трафик и его маржинальность. Можно открывать большое количество торговых площадей, но без трафика это не будет иметь ценности.

#mgnt #five

{kind=link}

Котировки Магнита вернулись в 2012 г. или карета снова превратилась в тыкву

Акции сейчас стоят столько же, как и 7 лет назад. В начале 2018г. Галицкий продал контрольный пакет Магнита ВТБ, который посчитал, что сможет более грамотно управлять компанией и в силах вернуть ей утраченную стоимость.

Смотрим на "достижения" нового акционера относительно 2017г.:

✔️Выручка: +14%

❌️Чистая прибыль: -43%

❌️Чистый долг: +68%(без учета аренды)

В итоге Магнит за 1,5 года почти в 2 раза снизил чистую прибыль и в 1,7 раза увеличил абсолютный долг.

Самое интересное, что с момента вхождения в капитал ВТБ, Магнит, несмотря на ухудшение показателей вернул суммарно своим акционерам в виде дивидендов + байбэк рекордную сумму - около 67 млрд.р., что примерно соответствует приросту его чистого долга за данный период.

Т.е., придя в Магнит, ВТБ не стал дожидаться улучшения фин.показателей, а сразу качнул весь кэш организовав байбэк и выплатив высокие дивиденды.

В итоге имеем печальную картину - фин.показатели слабеют, долг растет, акции пробивают новые минимумы.

По моему мнению, Магнит сейчас вышел на опасную траекторию, рискуя превратиться в компанию с блеклыми фин.показателями, где значительная часть чистой прибыли уходит на % по долгу.

#mgnt

Акции сейчас стоят столько же, как и 7 лет назад. В начале 2018г. Галицкий продал контрольный пакет Магнита ВТБ, который посчитал, что сможет более грамотно управлять компанией и в силах вернуть ей утраченную стоимость.

Смотрим на "достижения" нового акционера относительно 2017г.:

✔️Выручка: +14%

❌️Чистая прибыль: -43%

❌️Чистый долг: +68%(без учета аренды)

В итоге Магнит за 1,5 года почти в 2 раза снизил чистую прибыль и в 1,7 раза увеличил абсолютный долг.

Самое интересное, что с момента вхождения в капитал ВТБ, Магнит, несмотря на ухудшение показателей вернул суммарно своим акционерам в виде дивидендов + байбэк рекордную сумму - около 67 млрд.р., что примерно соответствует приросту его чистого долга за данный период.

Т.е., придя в Магнит, ВТБ не стал дожидаться улучшения фин.показателей, а сразу качнул весь кэш организовав байбэк и выплатив высокие дивиденды.

В итоге имеем печальную картину - фин.показатели слабеют, долг растет, акции пробивают новые минимумы.

По моему мнению, Магнит сейчас вышел на опасную траекторию, рискуя превратиться в компанию с блеклыми фин.показателями, где значительная часть чистой прибыли уходит на % по долгу.

#mgnt

{kind=link}

Магнит: выручка ~10% г/г, котировки ~3.7 т.р.

С каждым кварталом устойчивость данного сочетания возрастает, по крайней мере визуально.

#mgnt

С каждым кварталом устойчивость данного сочетания возрастает, по крайней мере визуально.

#mgnt

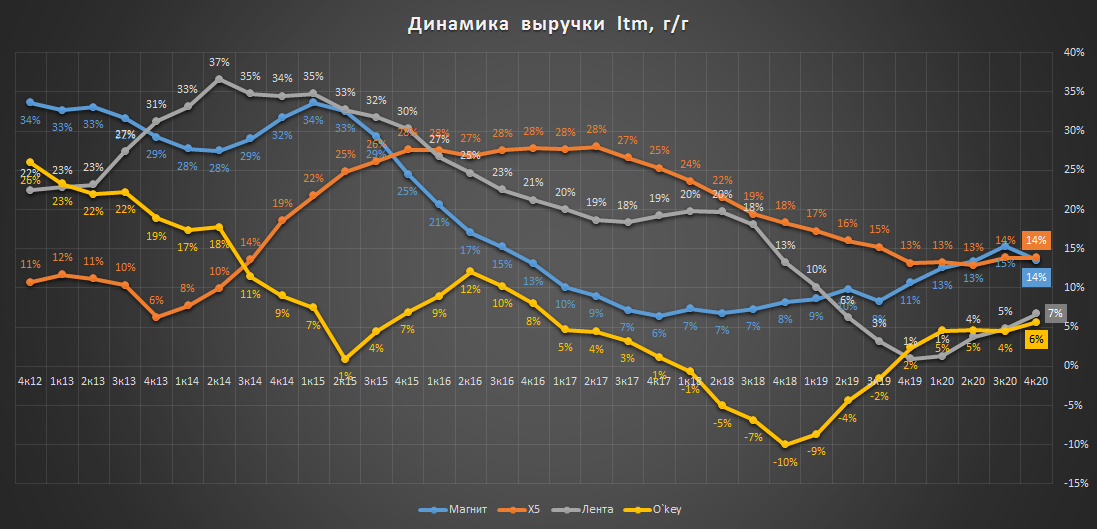

Магнит, X5, Лента, Окей - динамика выручки

На прошлой неделе Магнит последним из сектора продуктовой розницы опубликовал свой отчет за 4кв. и весь 2020г.

Группирование по динамике выручки больших(Лента, O`key) и малых(X5, Магнит) форматов стало еще более заметно.

Разница в темпах роста проецируется в соответствующую оценку по EV/S:

▫️EV/S Магнит, Х5: ~0.75

▫️EV/S Лента, О`key: ~0.50

💡Другими словами, известное многим правило "выше темпы роста, выше стоимость акций" работает в секторе достаточно наглядно.

#mgnt #five #lnta #okey

На прошлой неделе Магнит последним из сектора продуктовой розницы опубликовал свой отчет за 4кв. и весь 2020г.

Группирование по динамике выручки больших(Лента, O`key) и малых(X5, Магнит) форматов стало еще более заметно.

Разница в темпах роста проецируется в соответствующую оценку по EV/S:

▫️EV/S Магнит, Х5: ~0.75

▫️EV/S Лента, О`key: ~0.50

💡Другими словами, известное многим правило "выше темпы роста, выше стоимость акций" работает в секторе достаточно наглядно.

#mgnt #five #lnta #okey

{kind=link}

Магнит стоит дороже Х5 или дивиденды решают

В продуктовом ретейле сложилась несколько парадоксальная ситуация, меньший по фин.показателям Магнит стоит дороже Х5👇

▪️Выручка и Ebitda у Х5 выше: даже с учетом покупки Дикси Магнит по итогам 3 кв. продолжает немного уступать Х5 по выручке и Ebitda:

▫️Выручка:

-Магнит: 489 млрд.р.

-X5: 544 млрд.р.

▫️Ebitda:

-Магнит: 57 млрд.р.

-X5: 69 млрд.р.

▪️Долговая нагрузка сопоставима:

▫️чистый долг:

-Магнит: 234 млрд.р.(ND/Ebitda = 1.9)

-X5: 230 млрд.р. (ND/Ebitda = 1.5)

▫️чистый долг с учетом аренды:

-Магнит: 683 млрд.р.(ND/Ebitda = 3.5)

-X5: 798 млрд.р.(ND/Ebitda = 3.08)

▪️Капитализация Магнита на 22 млрд.р. выше:

-Магнит: 589 млрд.р.

-Х5: 567 млрд.р.

▪️За 12 мес. дивиденды Магнита выше:

-Магнит: 55 млрд.р.(540р.)

-Х5: 50 млрд.р.(184р.)

💡При более слабых фин.показателях и доп.расходах на покупку Дикси объем дивидендных выплат Магнита за последний год оказался на 10% выше чем у Х5. Стоит заметить, что рост дивидендов очень кстати совпал с продажей ВТБ своего пакета.

Дивидендный фактор сыграл не последнюю роль в выравнивании капитализаций двух крупнейших сетей, тем более, что у Х5 фактический дивиденд к получению из-за иностранной юрисдикции может оказаться еще на 10% ниже.

Фундаментально Х5 продолжает выглядеть интересней, потенциальный рост дивидендов и решение вопроса с доп.налогообложением являются скрытыми драйверами, которые могут позволить в будущем вновь торговаться с премией к Магниту.

💡При увеличении отставания Х5 спекулятивно настроенным инвесторам можно пробовать открывать парный трейд "Лонг Х5 против шорта Магнита".

#five #mgnt

В продуктовом ретейле сложилась несколько парадоксальная ситуация, меньший по фин.показателям Магнит стоит дороже Х5👇

▪️Выручка и Ebitda у Х5 выше: даже с учетом покупки Дикси Магнит по итогам 3 кв. продолжает немного уступать Х5 по выручке и Ebitda:

▫️Выручка:

-Магнит: 489 млрд.р.

-X5: 544 млрд.р.

▫️Ebitda:

-Магнит: 57 млрд.р.

-X5: 69 млрд.р.

▪️Долговая нагрузка сопоставима:

▫️чистый долг:

-Магнит: 234 млрд.р.(ND/Ebitda = 1.9)

-X5: 230 млрд.р. (ND/Ebitda = 1.5)

▫️чистый долг с учетом аренды:

-Магнит: 683 млрд.р.(ND/Ebitda = 3.5)

-X5: 798 млрд.р.(ND/Ebitda = 3.08)

▪️Капитализация Магнита на 22 млрд.р. выше:

-Магнит: 589 млрд.р.

-Х5: 567 млрд.р.

▪️За 12 мес. дивиденды Магнита выше:

-Магнит: 55 млрд.р.(540р.)

-Х5: 50 млрд.р.(184р.)

💡При более слабых фин.показателях и доп.расходах на покупку Дикси объем дивидендных выплат Магнита за последний год оказался на 10% выше чем у Х5. Стоит заметить, что рост дивидендов очень кстати совпал с продажей ВТБ своего пакета.

Дивидендный фактор сыграл не последнюю роль в выравнивании капитализаций двух крупнейших сетей, тем более, что у Х5 фактический дивиденд к получению из-за иностранной юрисдикции может оказаться еще на 10% ниже.

Фундаментально Х5 продолжает выглядеть интересней, потенциальный рост дивидендов и решение вопроса с доп.налогообложением являются скрытыми драйверами, которые могут позволить в будущем вновь торговаться с премией к Магниту.

💡При увеличении отставания Х5 спекулятивно настроенным инвесторам можно пробовать открывать парный трейд "Лонг Х5 против шорта Магнита".

#five #mgnt

{kind=link}

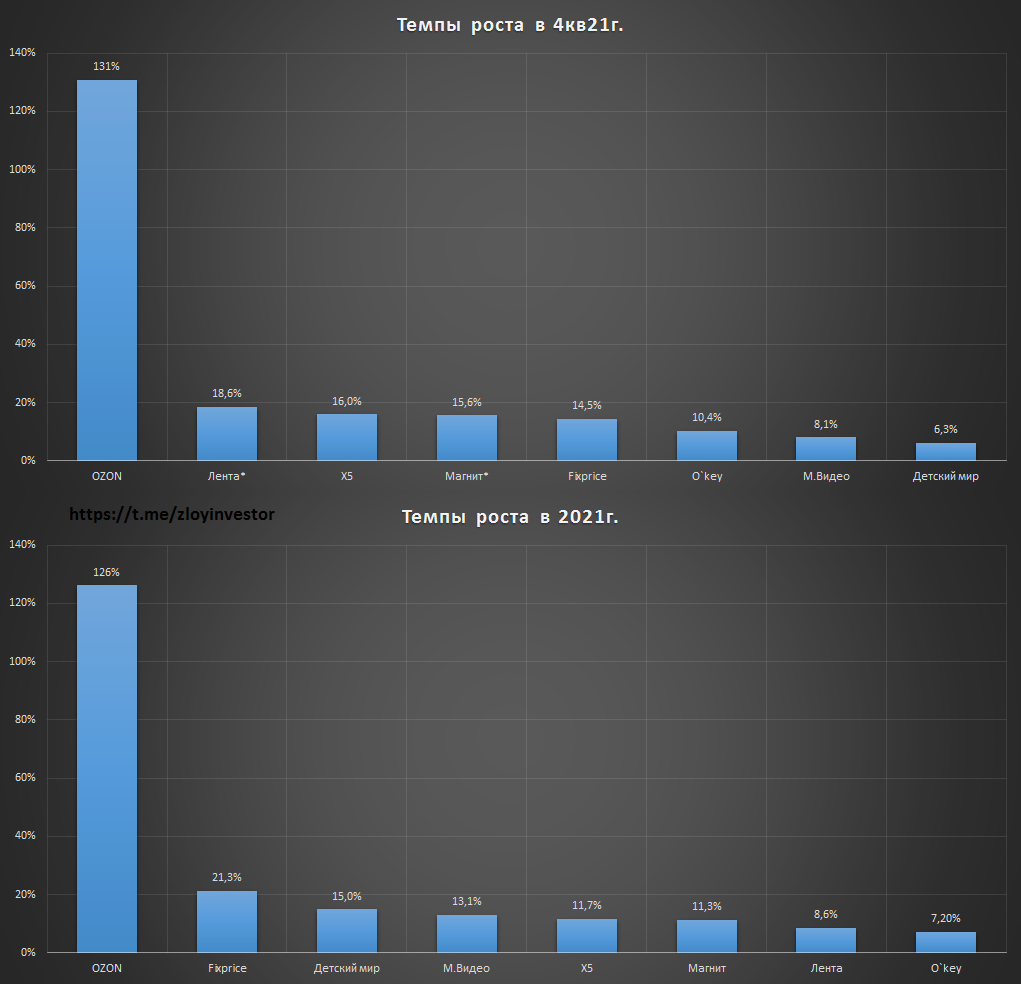

Темпы роста в российском ретейле

Безусловным лидером по темпам роста продолжает оставаться Озон, явное замедление в 4кв. показали Fixprice и Детский мир, акции которых при сохранении данного тренда вполне могут стать еще дешевле.

*результаты «Лента» включают приобретенные сети «Билла» и «Семья», продажи «Магнит» скорректированы на покупку «Дикси».

#mgnt #lnta #ozon #five #mgnt #fixp #okey #mvid #dsky

Безусловным лидером по темпам роста продолжает оставаться Озон, явное замедление в 4кв. показали Fixprice и Детский мир, акции которых при сохранении данного тренда вполне могут стать еще дешевле.

*результаты «Лента» включают приобретенные сети «Билла» и «Семья», продажи «Магнит» скорректированы на покупку «Дикси».

#mgnt #lnta #ozon #five #mgnt #fixp #okey #mvid #dsky

{kind=link}