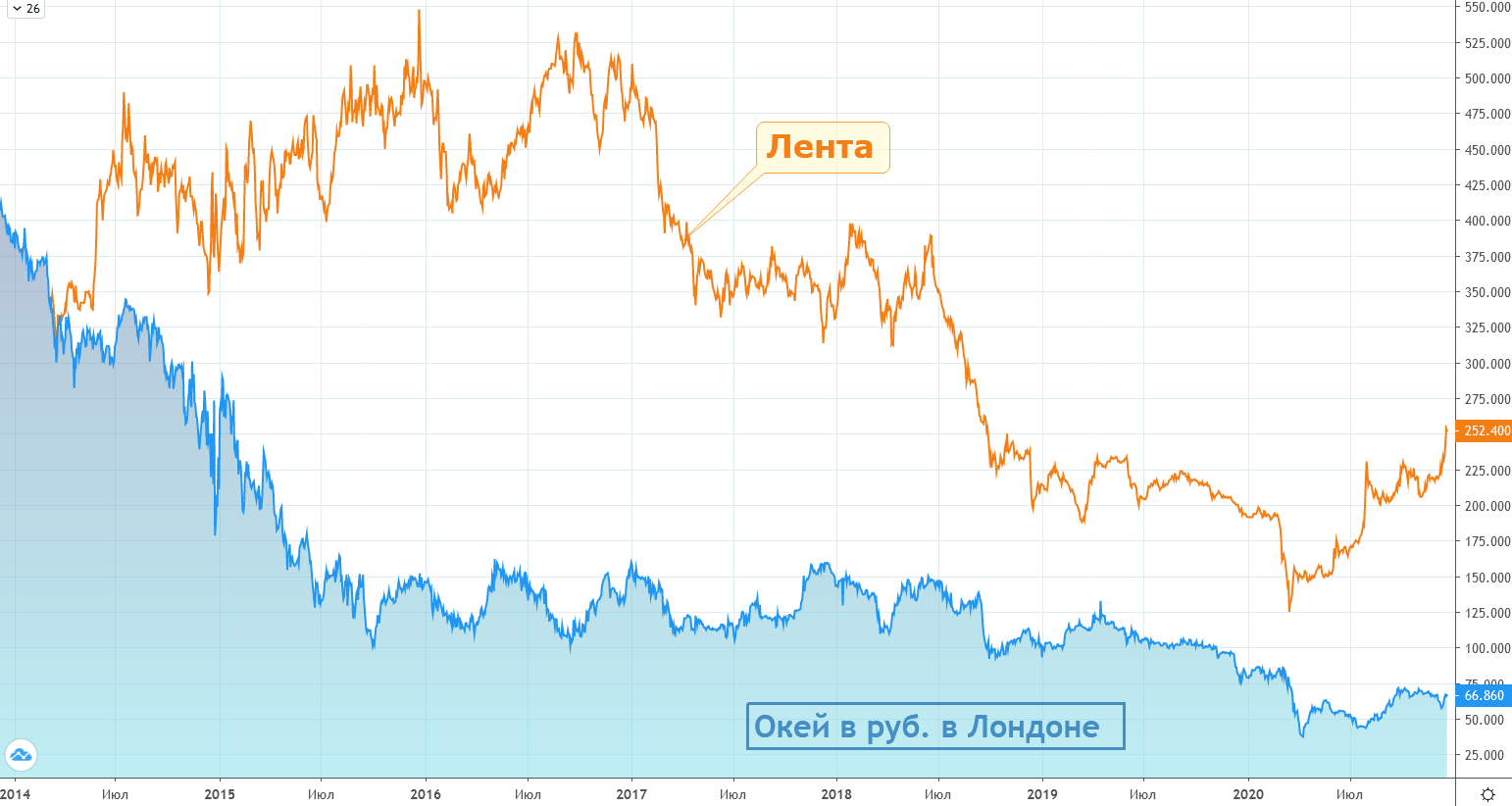

Окей - цена ошибки на примере Ленты

Лента и Окей - два главных представителя российского продовольственного ритейла с основным форматом гипермаркет.

Недавно я уже говорил, как высокие расходы на аренду и долг в сочетании с низкой маржинальностью медленно разрушают капитализацию Окей, что более наглядно можно наблюдать при сравнении динамики котировок акций Окей и Ленты.

Две торговые сети еще недавно были очень похожи не только по формату магазинов, но и по масштабу свой деятельности, а также по уровню котировок:👇

Лента и Окей 6 лет назад:

▫️одинаковый формат магазинов (гипермаркеты)

▫️одинаковая цена акций в момент IPO Ленты (февраль 2014г.): ~340р.

▫️одинаковая выручка: ~140 млрд.р.(2013г.)

▫️Долговая нагрузка Окей по ND/Ebitda = 0.8, против 2.5 у Ленты

Лента и Окей сегодня (относительно 2013г.):

▫️формат магазинов: гипермаркет и супермаркет

▫️выручка Лента: 435 млрд.р.( +200%)

▫️выручка Окей: 169 млрд.р.(+21%)

▫️акции Лента: -25%

▫️акции Окей: -81%

▫️ND/Ebitda с учетом аренды: Окей 4.2, Лента 2.0

💡Разница между текущими котировками Ленты и Окей наглядно демонстрирует цену ошибок, допущенных менеджментом Окей. При одинаковой в 2013г. выручке и меньшей долговой нагрузке компания по всем фронтам уступила Ленте, которая несмотря на негативную с момента IPO динамику своих акций смогла добиться более сильных результатов.

#lnta #okey

Лента и Окей - два главных представителя российского продовольственного ритейла с основным форматом гипермаркет.

Недавно я уже говорил, как высокие расходы на аренду и долг в сочетании с низкой маржинальностью медленно разрушают капитализацию Окей, что более наглядно можно наблюдать при сравнении динамики котировок акций Окей и Ленты.

Две торговые сети еще недавно были очень похожи не только по формату магазинов, но и по масштабу свой деятельности, а также по уровню котировок:👇

Лента и Окей 6 лет назад:

▫️одинаковый формат магазинов (гипермаркеты)

▫️одинаковая цена акций в момент IPO Ленты (февраль 2014г.): ~340р.

▫️одинаковая выручка: ~140 млрд.р.(2013г.)

▫️Долговая нагрузка Окей по ND/Ebitda = 0.8, против 2.5 у Ленты

Лента и Окей сегодня (относительно 2013г.):

▫️формат магазинов: гипермаркет и супермаркет

▫️выручка Лента: 435 млрд.р.( +200%)

▫️выручка Окей: 169 млрд.р.(+21%)

▫️акции Лента: -25%

▫️акции Окей: -81%

▫️ND/Ebitda с учетом аренды: Окей 4.2, Лента 2.0

💡Разница между текущими котировками Ленты и Окей наглядно демонстрирует цену ошибок, допущенных менеджментом Окей. При одинаковой в 2013г. выручке и меньшей долговой нагрузке компания по всем фронтам уступила Ленте, которая несмотря на негативную с момента IPO динамику своих акций смогла добиться более сильных результатов.

#lnta #okey

{kind=link}

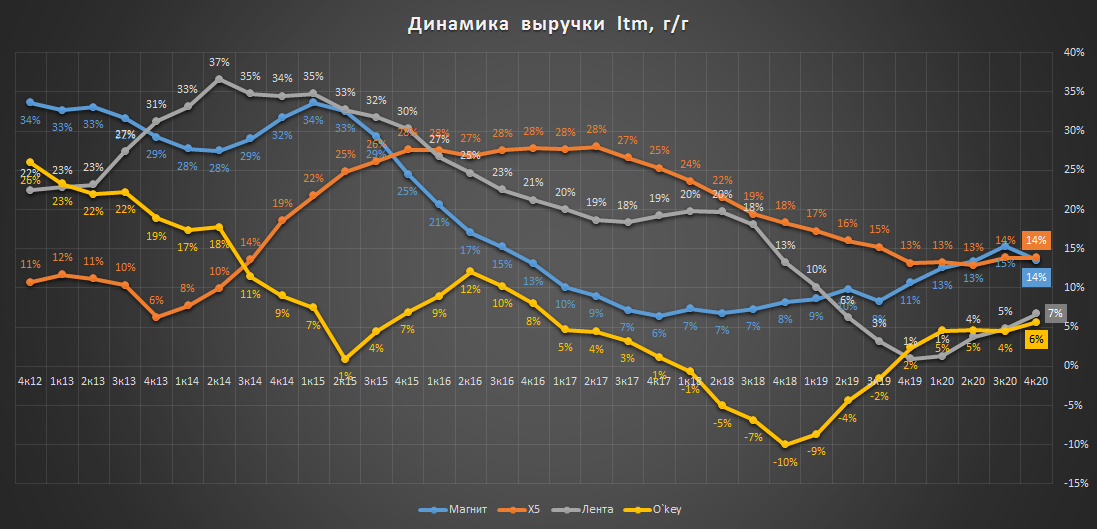

Магнит, X5, Лента, Окей - динамика выручки

На прошлой неделе Магнит последним из сектора продуктовой розницы опубликовал свой отчет за 4кв. и весь 2020г.

Группирование по динамике выручки больших(Лента, O`key) и малых(X5, Магнит) форматов стало еще более заметно.

Разница в темпах роста проецируется в соответствующую оценку по EV/S:

▫️EV/S Магнит, Х5: ~0.75

▫️EV/S Лента, О`key: ~0.50

💡Другими словами, известное многим правило "выше темпы роста, выше стоимость акций" работает в секторе достаточно наглядно.

#mgnt #five #lnta #okey

На прошлой неделе Магнит последним из сектора продуктовой розницы опубликовал свой отчет за 4кв. и весь 2020г.

Группирование по динамике выручки больших(Лента, O`key) и малых(X5, Магнит) форматов стало еще более заметно.

Разница в темпах роста проецируется в соответствующую оценку по EV/S:

▫️EV/S Магнит, Х5: ~0.75

▫️EV/S Лента, О`key: ~0.50

💡Другими словами, известное многим правило "выше темпы роста, выше стоимость акций" работает в секторе достаточно наглядно.

#mgnt #five #lnta #okey

{kind=link}

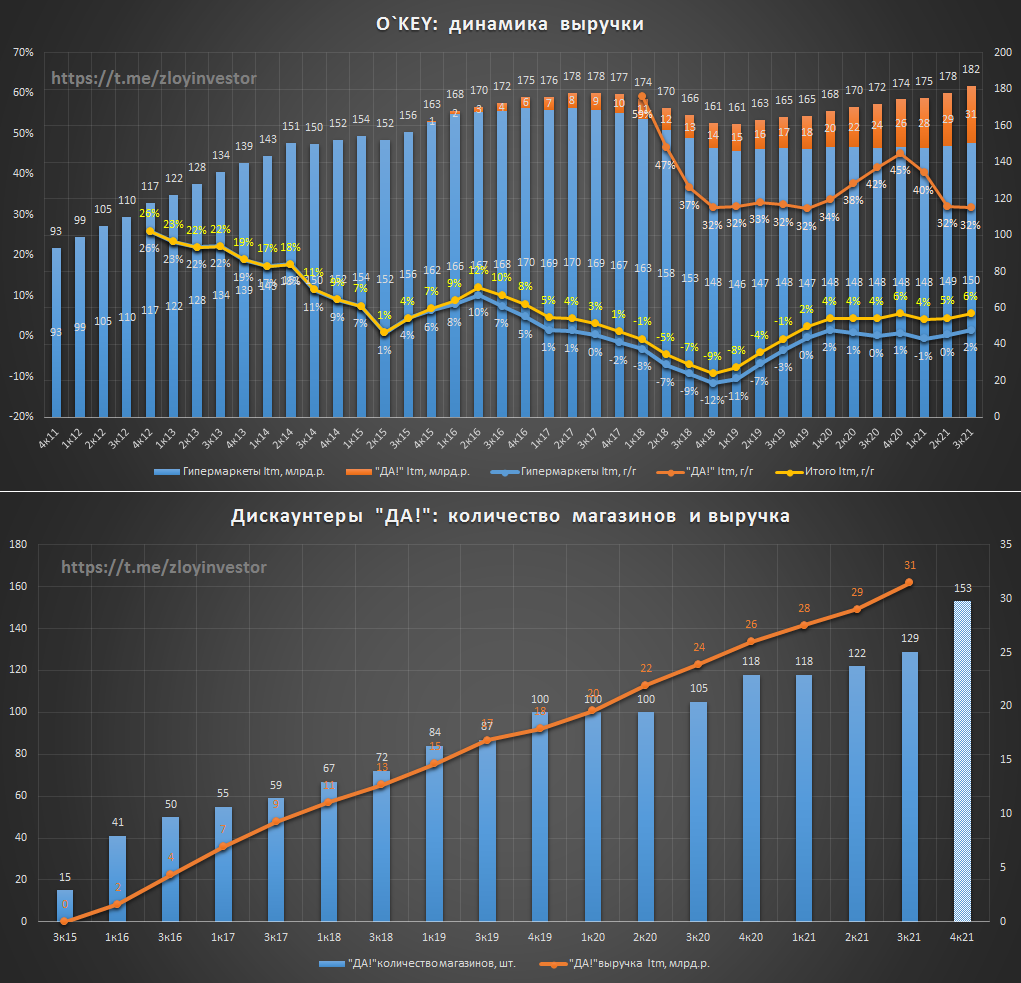

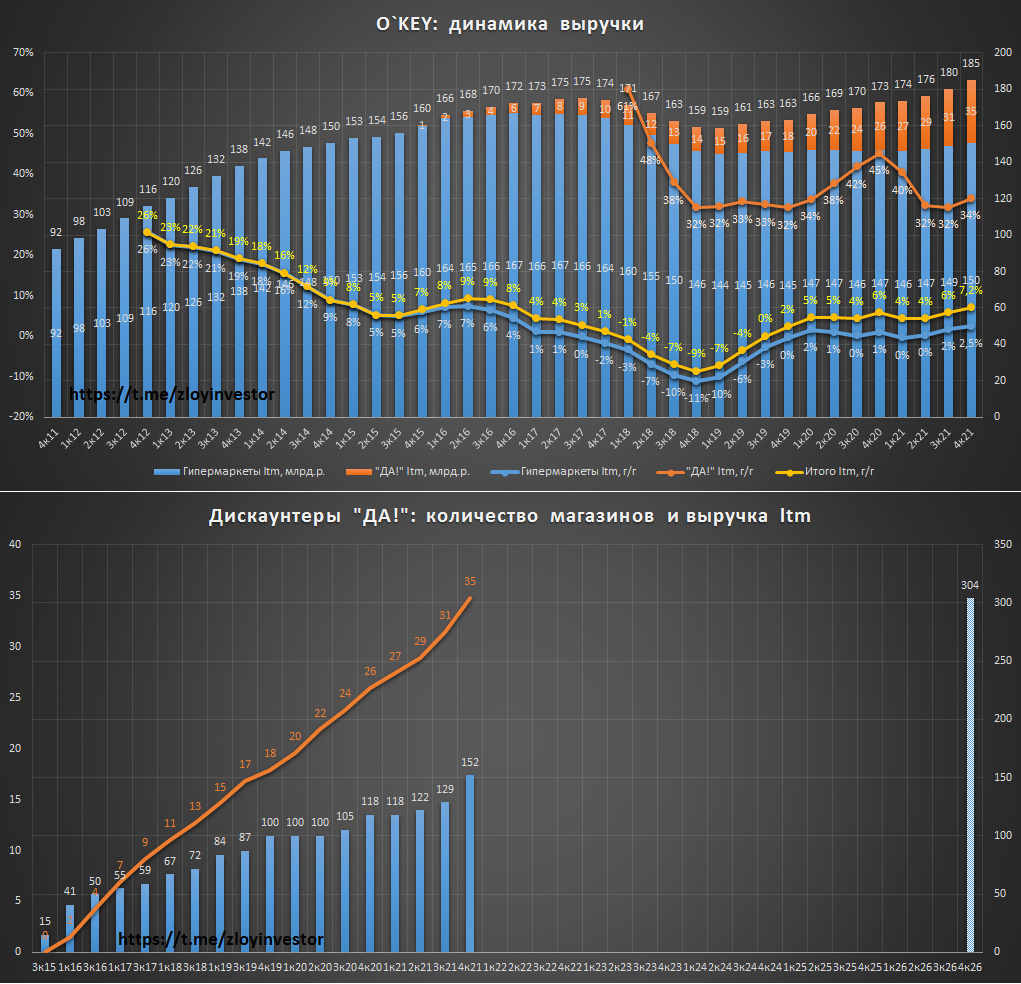

OKey отчет по продажам за 2 кв. - самая дешевая сеть

Выручка за 2 кв. (кв/кв):

▫️Группа: 42 млрд.р.(+6%)

▫️Гипермаркеты: 35 млрд.р.(+3%)

🔥Дискаунтеры "ДА!": 7 млрд.р.(+21%)

💡Наиболее быстрорастущим сегментом Okey продолжает оставаться собственная сеть дискаунтеров "ДА!", которая по итогам 2 квартала насчитывала 122 магазина и являлась основным драйвером роста выручки и прибыльности. Компания планирует продолжать расширять сеть "ДА!", открывая по 35-40 магазинов(+29%) ежегодно.

💡Из-за высокой долговой нагрузки (ND/Ebitda = 3.3) и низкой маржинальности капитализация компании составляет всего 14 млрд.р. или около 8% годовой выручки группы, при этом даже с учетом долговой нагрузки акции Окей по EV/S оценены на 20% дешевле Ленты не говоря уже про более дорогих X5 и Магнит.

С момента IPO в Лондоне в 2010г. Окей ежегодно платит дивиденды(дд. ~3%), думаю, что и этот год не станет исключением.

#okey

Выручка за 2 кв. (кв/кв):

▫️Группа: 42 млрд.р.(+6%)

▫️Гипермаркеты: 35 млрд.р.(+3%)

🔥Дискаунтеры "ДА!": 7 млрд.р.(+21%)

💡Наиболее быстрорастущим сегментом Okey продолжает оставаться собственная сеть дискаунтеров "ДА!", которая по итогам 2 квартала насчитывала 122 магазина и являлась основным драйвером роста выручки и прибыльности. Компания планирует продолжать расширять сеть "ДА!", открывая по 35-40 магазинов(+29%) ежегодно.

💡Из-за высокой долговой нагрузки (ND/Ebitda = 3.3) и низкой маржинальности капитализация компании составляет всего 14 млрд.р. или около 8% годовой выручки группы, при этом даже с учетом долговой нагрузки акции Окей по EV/S оценены на 20% дешевле Ленты не говоря уже про более дорогих X5 и Магнит.

С момента IPO в Лондоне в 2010г. Окей ежегодно платит дивиденды(дд. ~3%), думаю, что и этот год не станет исключением.

#okey

O`KEY - постепенная трансформация в дискаунтера продолжается

Динамика выручки в 3кв.(3q/3q)

▫️Гипермаркеты: +4.6%

▫️"ДА!": +40%

▫️Итого: +10.1%

💡Рост выручки обеспечивается в основном благодаря активному развитию внутренней сети дискаунтеров "ДА!", доля которых в общей выручки по итогам 3 квартала достигла 20%.

💡Для того, чтобы по совокупным темпам выручки догнать X5/Магнит компании нужно удвоить текущую сеть "ДА!", что при текущих темпах возможно не ранее 24г. Если это удастся сделать, то расписки O`Key, торгующиеся всего за 7% выручки, могут стать интересной инвестиционной идеей.

#okey

Динамика выручки в 3кв.(3q/3q)

▫️Гипермаркеты: +4.6%

▫️"ДА!": +40%

▫️Итого: +10.1%

💡Рост выручки обеспечивается в основном благодаря активному развитию внутренней сети дискаунтеров "ДА!", доля которых в общей выручки по итогам 3 квартала достигла 20%.

💡Для того, чтобы по совокупным темпам выручки догнать X5/Магнит компании нужно удвоить текущую сеть "ДА!", что при текущих темпах возможно не ранее 24г. Если это удастся сделать, то расписки O`Key, торгующиеся всего за 7% выручки, могут стать интересной инвестиционной идеей.

#okey

{kind=link}

O`Key в 21г. увеличил выручку на 7%

▪️Выручка гипермаркетов:

▫️4кв: +4.2%

▫️2021г.: +2.5%

▪️Выручка "ДА!":

▫️4кв: +47%

▫️2021г.: +34%

▪️Выручка, всего:

▫️4кв: +10.4%

▫️2021г.: +7.2%

Гипермаркеты продолжают медленно умирать, усилия компании по их трансформации пока не приносят ощутимого эффекта. Сеть "ДА!" сохраняет бурный рост, в ближайшие 5 лет менеджмент ожидает удвоения количества данных магазинов и увеличения их доли в общей выручки с текущих 19% до 40-50%.

💡В 2021г. O`key впервые с 2011г. не выплатил дивиденды, котировки тестируют новые исторические минимумы, сеть стоит уже менее 6% своей выручки.

#okey

▪️Выручка гипермаркетов:

▫️4кв: +4.2%

▫️2021г.: +2.5%

▪️Выручка "ДА!":

▫️4кв: +47%

▫️2021г.: +34%

▪️Выручка, всего:

▫️4кв: +10.4%

▫️2021г.: +7.2%

Гипермаркеты продолжают медленно умирать, усилия компании по их трансформации пока не приносят ощутимого эффекта. Сеть "ДА!" сохраняет бурный рост, в ближайшие 5 лет менеджмент ожидает удвоения количества данных магазинов и увеличения их доли в общей выручки с текущих 19% до 40-50%.

💡В 2021г. O`key впервые с 2011г. не выплатил дивиденды, котировки тестируют новые исторические минимумы, сеть стоит уже менее 6% своей выручки.

#okey

{kind=link}

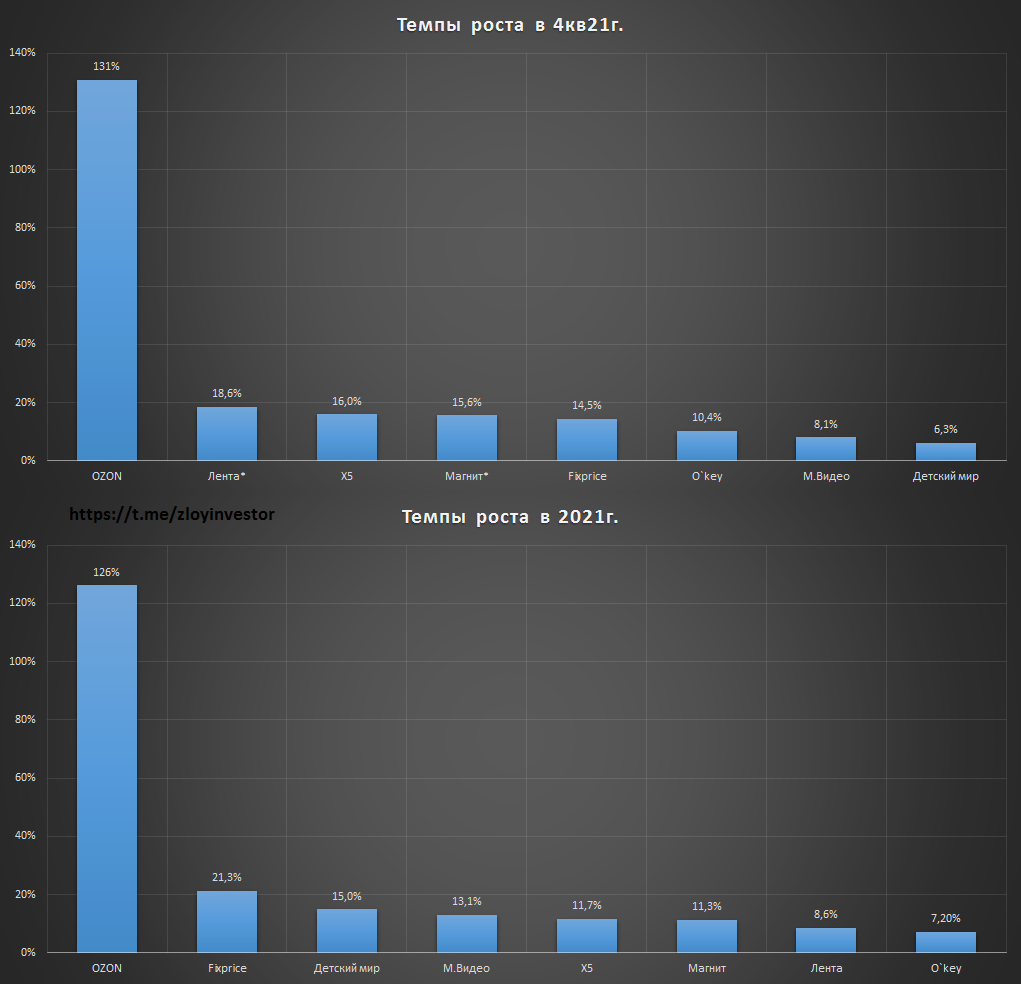

Темпы роста в российском ретейле

Безусловным лидером по темпам роста продолжает оставаться Озон, явное замедление в 4кв. показали Fixprice и Детский мир, акции которых при сохранении данного тренда вполне могут стать еще дешевле.

*результаты «Лента» включают приобретенные сети «Билла» и «Семья», продажи «Магнит» скорректированы на покупку «Дикси».

#mgnt #lnta #ozon #five #mgnt #fixp #okey #mvid #dsky

Безусловным лидером по темпам роста продолжает оставаться Озон, явное замедление в 4кв. показали Fixprice и Детский мир, акции которых при сохранении данного тренда вполне могут стать еще дешевле.

*результаты «Лента» включают приобретенные сети «Билла» и «Семья», продажи «Магнит» скорректированы на покупку «Дикси».

#mgnt #lnta #ozon #five #mgnt #fixp #okey #mvid #dsky

{kind=link}