Магнит и X5. Трафик

Покупателю отводится главное место в стратегии развития обеих компаний. На смену старой модели "покупатель идет в магазин" пришла новая - "магазин идет к покупателю". В KPI торговых точек помимо стандартных планов по выручке появились планы по трафику. Новые магазины агрессивно соперничают между собой за близость к покупателю не боясь конкуренции.

💡Покупатель в ритейле стал главной ценностью и новой мерой стоимости(рисунок👇 ).

На данный момент годовые темпы роста количества покупателей у Магнита и Х5 находятся на минимальных уровнях за последние несколько лет и составляют 0 и +3% г/г соотв.

▪️Несмотря на разную динамику цены акций, стоимость среднего покупателя(Капитализация/ltm_трафик) у Магнита и Х5 составляют близкие 85 и 94 руб. соотв.

▪️Прибыльность покупателя(ltm_чп/ltm_трафик) Магнита и Х5 практически перестала отличаться и составляет ~6.5р. с одной средней покупки.

💡Главной движущей силой роста стоимости акций двух компаний остается борьба за трафик и его маржинальность. Можно открывать большое количество торговых площадей, но без трафика это не будет иметь ценности.

#mgnt #five

Покупателю отводится главное место в стратегии развития обеих компаний. На смену старой модели "покупатель идет в магазин" пришла новая - "магазин идет к покупателю". В KPI торговых точек помимо стандартных планов по выручке появились планы по трафику. Новые магазины агрессивно соперничают между собой за близость к покупателю не боясь конкуренции.

💡Покупатель в ритейле стал главной ценностью и новой мерой стоимости(рисунок👇 ).

На данный момент годовые темпы роста количества покупателей у Магнита и Х5 находятся на минимальных уровнях за последние несколько лет и составляют 0 и +3% г/г соотв.

▪️Несмотря на разную динамику цены акций, стоимость среднего покупателя(Капитализация/ltm_трафик) у Магнита и Х5 составляют близкие 85 и 94 руб. соотв.

▪️Прибыльность покупателя(ltm_чп/ltm_трафик) Магнита и Х5 практически перестала отличаться и составляет ~6.5р. с одной средней покупки.

💡Главной движущей силой роста стоимости акций двух компаний остается борьба за трафик и его маржинальность. Можно открывать большое количество торговых площадей, но без трафика это не будет иметь ценности.

#mgnt #five

{kind=link}

Х5 Операционные показатели(трафик) за 3кв.

В абсолюте рост, в квартальной динамике новые минимумы с 2015г.

Держать темпы по трафику не удается даже лидерам сектора.

#five

В абсолюте рост, в квартальной динамике новые минимумы с 2015г.

Держать темпы по трафику не удается даже лидерам сектора.

#five

X5 продажи за 3 квартал - рост выручки и замедление трафика

На фоне рекордного замедления трафика компании удалось стабилизировать темпы роста выручи.

квартальная динамика(кв/кв):

▫️Выручка: 486 млрд.р.(+15.4%)

▫️Трафик(чеки): 1.4 млрд.шт. (+6.5%)

годовая динамика(г/г):

▫️Выручка: 1.92 трлн.р.(+13.7%)

▫️Трафик(чеки): 5.3 млрд.шт. (+5.3%)

пандемия повлияла на поведение покупателей:

"покупатели реже посещают магазины при этом покупают больше при каждом визите"

Наблюдавшаяся последние годы линейная зависимость между динамикой трафика и выручки последние 2 квартала немного нарушилась(график)👇, но положительная динамика сохраняется.

Планы: к 2023г. X5 планирует увеличить долю рынка продуктовой офлайн-розницы до 15%, что относительно его текущих размеров(~17.2 трлн.р.) предполагает рост выручки до ~2.6 трлн.р.(+34%).

💡Продуктовый ритейл, в целом, продолжает быть интересен, вопрос только в цене входа, наиболее недорогим билетом в него пока остаются акции Ленты.

#five

На фоне рекордного замедления трафика компании удалось стабилизировать темпы роста выручи.

квартальная динамика(кв/кв):

▫️Выручка: 486 млрд.р.(+15.4%)

▫️Трафик(чеки): 1.4 млрд.шт. (+6.5%)

годовая динамика(г/г):

▫️Выручка: 1.92 трлн.р.(+13.7%)

▫️Трафик(чеки): 5.3 млрд.шт. (+5.3%)

пандемия повлияла на поведение покупателей:

"покупатели реже посещают магазины при этом покупают больше при каждом визите"

Наблюдавшаяся последние годы линейная зависимость между динамикой трафика и выручки последние 2 квартала немного нарушилась(график)👇, но положительная динамика сохраняется.

Планы: к 2023г. X5 планирует увеличить долю рынка продуктовой офлайн-розницы до 15%, что относительно его текущих размеров(~17.2 трлн.р.) предполагает рост выручки до ~2.6 трлн.р.(+34%).

💡Продуктовый ритейл, в целом, продолжает быть интересен, вопрос только в цене входа, наиболее недорогим билетом в него пока остаются акции Ленты.

#five

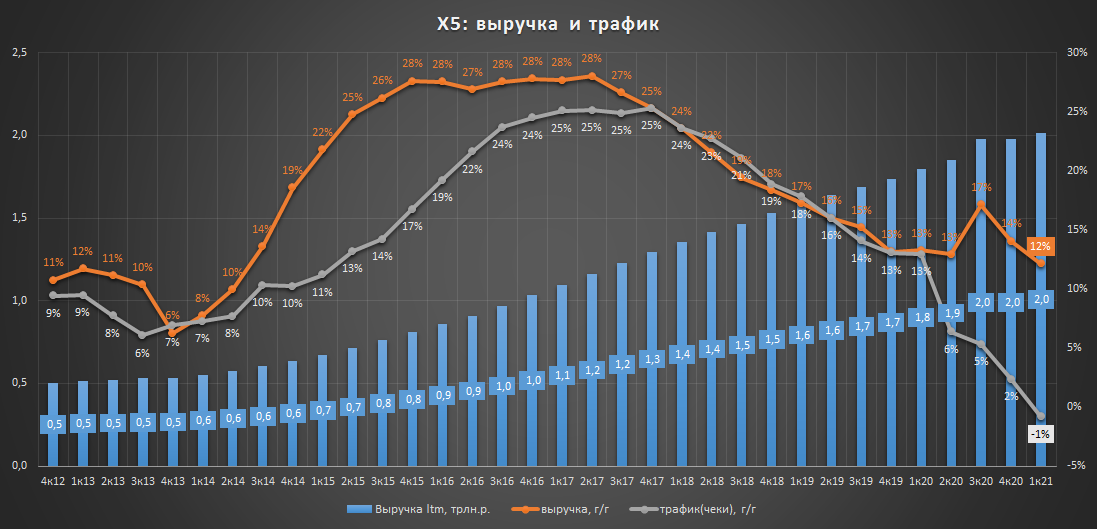

X5: выручка и трафик

в 2020г.:

▫️Выручка: 1.97 трлн.р.(+14%)

▫️Трафик: +2%

▫️Средний чек: 428р.(+11%)

💡Существовавшая ранее практически 100% корреляция между выручкой и трафиком полностью разрушилась в 2020г. Благодаря росту среднего чека снижение трафика теперь не означает сокращение выручки.

#five

в 2020г.:

▫️Выручка: 1.97 трлн.р.(+14%)

▫️Трафик: +2%

▫️Средний чек: 428р.(+11%)

💡Существовавшая ранее практически 100% корреляция между выручкой и трафиком полностью разрушилась в 2020г. Благодаря росту среднего чека снижение трафика теперь не означает сокращение выручки.

#five

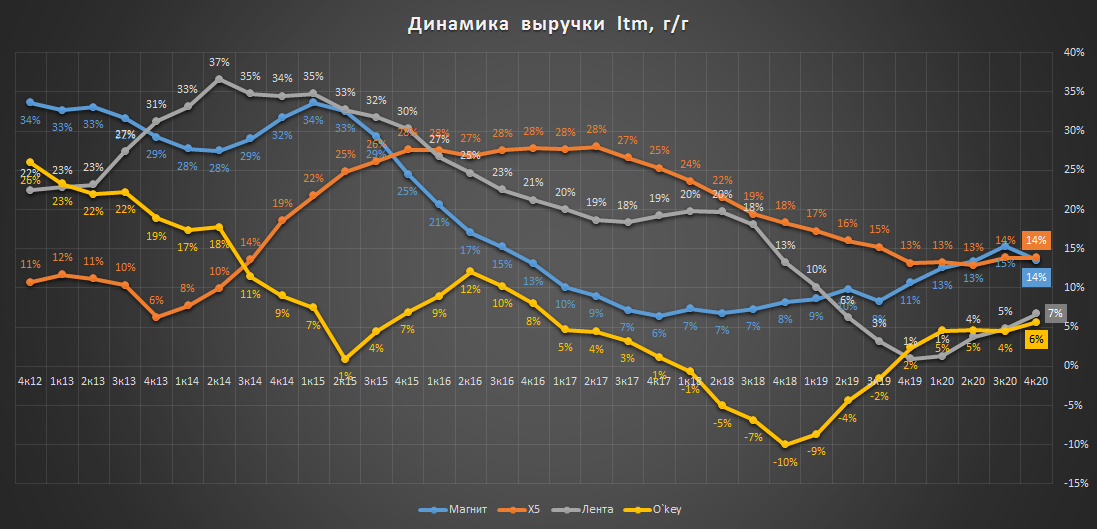

Магнит, X5, Лента, Окей - динамика выручки

На прошлой неделе Магнит последним из сектора продуктовой розницы опубликовал свой отчет за 4кв. и весь 2020г.

Группирование по динамике выручки больших(Лента, O`key) и малых(X5, Магнит) форматов стало еще более заметно.

Разница в темпах роста проецируется в соответствующую оценку по EV/S:

▫️EV/S Магнит, Х5: ~0.75

▫️EV/S Лента, О`key: ~0.50

💡Другими словами, известное многим правило "выше темпы роста, выше стоимость акций" работает в секторе достаточно наглядно.

#mgnt #five #lnta #okey

На прошлой неделе Магнит последним из сектора продуктовой розницы опубликовал свой отчет за 4кв. и весь 2020г.

Группирование по динамике выручки больших(Лента, O`key) и малых(X5, Магнит) форматов стало еще более заметно.

Разница в темпах роста проецируется в соответствующую оценку по EV/S:

▫️EV/S Магнит, Х5: ~0.75

▫️EV/S Лента, О`key: ~0.50

💡Другими словами, известное многим правило "выше темпы роста, выше стоимость акций" работает в секторе достаточно наглядно.

#mgnt #five #lnta #okey

{kind=link}

X5 итоги 1 кв. - постпандемийное замедление

Квартальный рост выручки замедлился до 8%, а в годовом выражении до 12%, динамика трафика(чеки) впервые в истории стала отрицательной.

2021г. будет сложным: «HoReCa была закрыта, весь спрос на продукты питания реализовался через магазины. Поэтому мы понимаем, что будет сложно поддерживать рост выручки на уровне прошлого года» - Игорь Шехтерман(глава X5) в интервью РБК

В 2021г. X5 планирует увеличить выручку на 10%

#five

Квартальный рост выручки замедлился до 8%, а в годовом выражении до 12%, динамика трафика(чеки) впервые в истории стала отрицательной.

2021г. будет сложным: «HoReCa была закрыта, весь спрос на продукты питания реализовался через магазины. Поэтому мы понимаем, что будет сложно поддерживать рост выручки на уровне прошлого года» - Игорь Шехтерман(глава X5) в интервью РБК

В 2021г. X5 планирует увеличить выручку на 10%

#five

{kind=link}

X5 - выручка 2 квартал

-Квартальная выручка: +10.6%

-Годовая выручка: +11.5%

💡Трафик в магазинах увеличился, но на выручку это не повлияло, т.к. теперь покупатели за тем же количеством товаров просто чаще ходят в магазин.

#five

-Квартальная выручка: +10.6%

-Годовая выручка: +11.5%

💡Трафик в магазинах увеличился, но на выручку это не повлияло, т.к. теперь покупатели за тем же количеством товаров просто чаще ходят в магазин.

#five

Магнит стоит дороже Х5 или дивиденды решают

В продуктовом ретейле сложилась несколько парадоксальная ситуация, меньший по фин.показателям Магнит стоит дороже Х5👇

▪️Выручка и Ebitda у Х5 выше: даже с учетом покупки Дикси Магнит по итогам 3 кв. продолжает немного уступать Х5 по выручке и Ebitda:

▫️Выручка:

-Магнит: 489 млрд.р.

-X5: 544 млрд.р.

▫️Ebitda:

-Магнит: 57 млрд.р.

-X5: 69 млрд.р.

▪️Долговая нагрузка сопоставима:

▫️чистый долг:

-Магнит: 234 млрд.р.(ND/Ebitda = 1.9)

-X5: 230 млрд.р. (ND/Ebitda = 1.5)

▫️чистый долг с учетом аренды:

-Магнит: 683 млрд.р.(ND/Ebitda = 3.5)

-X5: 798 млрд.р.(ND/Ebitda = 3.08)

▪️Капитализация Магнита на 22 млрд.р. выше:

-Магнит: 589 млрд.р.

-Х5: 567 млрд.р.

▪️За 12 мес. дивиденды Магнита выше:

-Магнит: 55 млрд.р.(540р.)

-Х5: 50 млрд.р.(184р.)

💡При более слабых фин.показателях и доп.расходах на покупку Дикси объем дивидендных выплат Магнита за последний год оказался на 10% выше чем у Х5. Стоит заметить, что рост дивидендов очень кстати совпал с продажей ВТБ своего пакета.

Дивидендный фактор сыграл не последнюю роль в выравнивании капитализаций двух крупнейших сетей, тем более, что у Х5 фактический дивиденд к получению из-за иностранной юрисдикции может оказаться еще на 10% ниже.

Фундаментально Х5 продолжает выглядеть интересней, потенциальный рост дивидендов и решение вопроса с доп.налогообложением являются скрытыми драйверами, которые могут позволить в будущем вновь торговаться с премией к Магниту.

💡При увеличении отставания Х5 спекулятивно настроенным инвесторам можно пробовать открывать парный трейд "Лонг Х5 против шорта Магнита".

#five #mgnt

В продуктовом ретейле сложилась несколько парадоксальная ситуация, меньший по фин.показателям Магнит стоит дороже Х5👇

▪️Выручка и Ebitda у Х5 выше: даже с учетом покупки Дикси Магнит по итогам 3 кв. продолжает немного уступать Х5 по выручке и Ebitda:

▫️Выручка:

-Магнит: 489 млрд.р.

-X5: 544 млрд.р.

▫️Ebitda:

-Магнит: 57 млрд.р.

-X5: 69 млрд.р.

▪️Долговая нагрузка сопоставима:

▫️чистый долг:

-Магнит: 234 млрд.р.(ND/Ebitda = 1.9)

-X5: 230 млрд.р. (ND/Ebitda = 1.5)

▫️чистый долг с учетом аренды:

-Магнит: 683 млрд.р.(ND/Ebitda = 3.5)

-X5: 798 млрд.р.(ND/Ebitda = 3.08)

▪️Капитализация Магнита на 22 млрд.р. выше:

-Магнит: 589 млрд.р.

-Х5: 567 млрд.р.

▪️За 12 мес. дивиденды Магнита выше:

-Магнит: 55 млрд.р.(540р.)

-Х5: 50 млрд.р.(184р.)

💡При более слабых фин.показателях и доп.расходах на покупку Дикси объем дивидендных выплат Магнита за последний год оказался на 10% выше чем у Х5. Стоит заметить, что рост дивидендов очень кстати совпал с продажей ВТБ своего пакета.

Дивидендный фактор сыграл не последнюю роль в выравнивании капитализаций двух крупнейших сетей, тем более, что у Х5 фактический дивиденд к получению из-за иностранной юрисдикции может оказаться еще на 10% ниже.

Фундаментально Х5 продолжает выглядеть интересней, потенциальный рост дивидендов и решение вопроса с доп.налогообложением являются скрытыми драйверами, которые могут позволить в будущем вновь торговаться с премией к Магниту.

💡При увеличении отставания Х5 спекулятивно настроенным инвесторам можно пробовать открывать парный трейд "Лонг Х5 против шорта Магнита".

#five #mgnt

{kind=link}

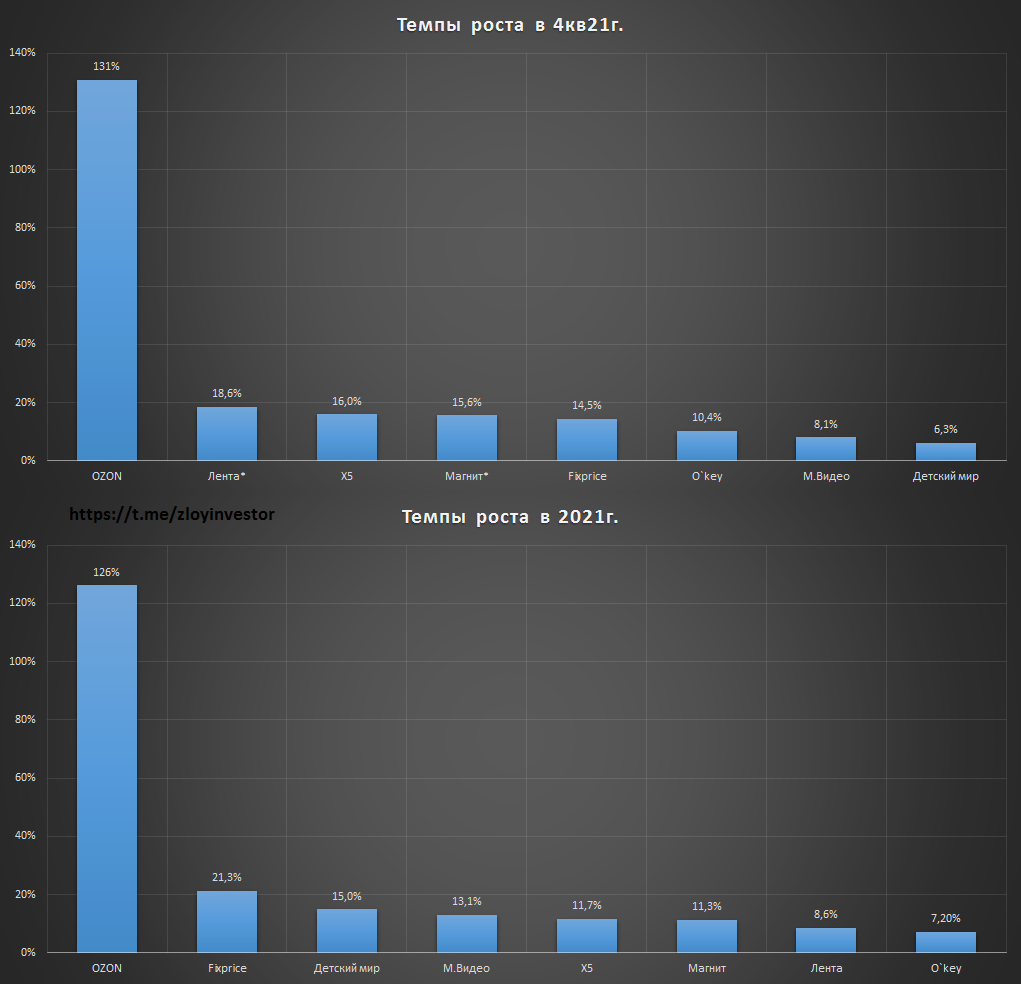

Темпы роста в российском ретейле

Безусловным лидером по темпам роста продолжает оставаться Озон, явное замедление в 4кв. показали Fixprice и Детский мир, акции которых при сохранении данного тренда вполне могут стать еще дешевле.

*результаты «Лента» включают приобретенные сети «Билла» и «Семья», продажи «Магнит» скорректированы на покупку «Дикси».

#mgnt #lnta #ozon #five #mgnt #fixp #okey #mvid #dsky

Безусловным лидером по темпам роста продолжает оставаться Озон, явное замедление в 4кв. показали Fixprice и Детский мир, акции которых при сохранении данного тренда вполне могут стать еще дешевле.

*результаты «Лента» включают приобретенные сети «Билла» и «Семья», продажи «Магнит» скорректированы на покупку «Дикси».

#mgnt #lnta #ozon #five #mgnt #fixp #okey #mvid #dsky

{kind=link}