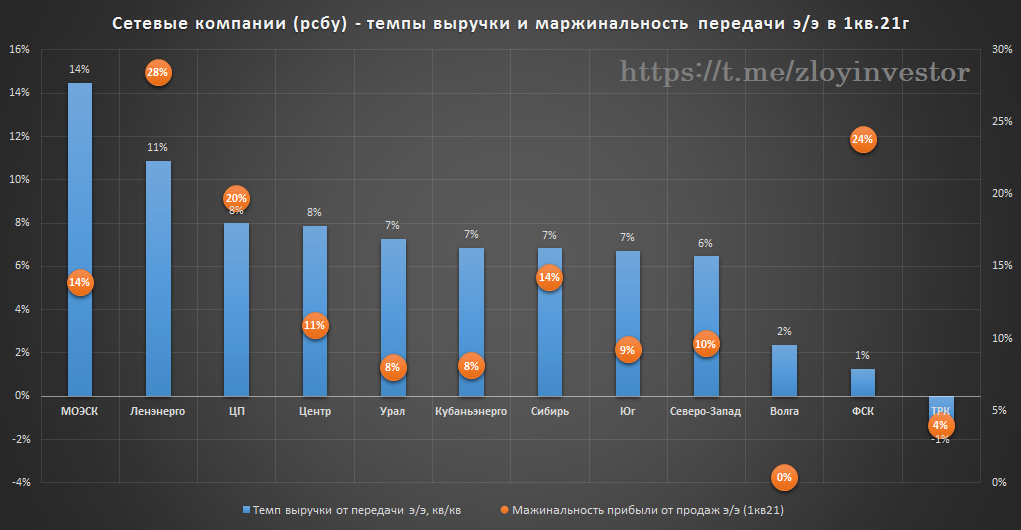

Сетевые компании - маржинальность и темпы выручки от передачи э/э по итогам рсбу за 1 кв. 21г.

🔺Хорошо отжались по выручке: МОЭСК и Ленэнерго

🔺Лучшая эффективность: Ленэнеро, ФСК, ЦП

💡Наиболее финансово крепкой историей в секторе продолжает оставаться Ленэенрго.

P/S: Северный Каваказ даже приводить не стал, там все плохо.

#мрск

🔺Хорошо отжались по выручке: МОЭСК и Ленэнерго

🔺Лучшая эффективность: Ленэнеро, ФСК, ЦП

💡Наиболее финансово крепкой историей в секторе продолжает оставаться Ленэенрго.

P/S: Северный Каваказ даже приводить не стал, там все плохо.

#мрск

{kind=link}

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.043млн.р.($14.1 тыс)

▫️Доходность в руб.: 10% г-х

▫️Доходность в $.: 18% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

В начале недели была проведена плановая ребалансировка, теперь 65% портфеля в кэше($+руб.) и 28% в золоте(plzl+fxgd), акций(fxus+vtbx) осталось всего около 6%.

Портфель продолжает оставаться неким олицетворением осторожного инвестора, для которого на первом месте принцип "риск важнее доходности".

💰Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: 37% г-х со старта 29 июня 20г.

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.043млн.р.($14.1 тыс)

▫️Доходность в руб.: 10% г-х

▫️Доходность в $.: 18% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

В начале недели была проведена плановая ребалансировка, теперь 65% портфеля в кэше($+руб.) и 28% в золоте(plzl+fxgd), акций(fxus+vtbx) осталось всего около 6%.

Портфель продолжает оставаться неким олицетворением осторожного инвестора, для которого на первом месте принцип "риск важнее доходности".

💰Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: 37% г-х со старта 29 июня 20г.

#стратегия2021

{kind=link}

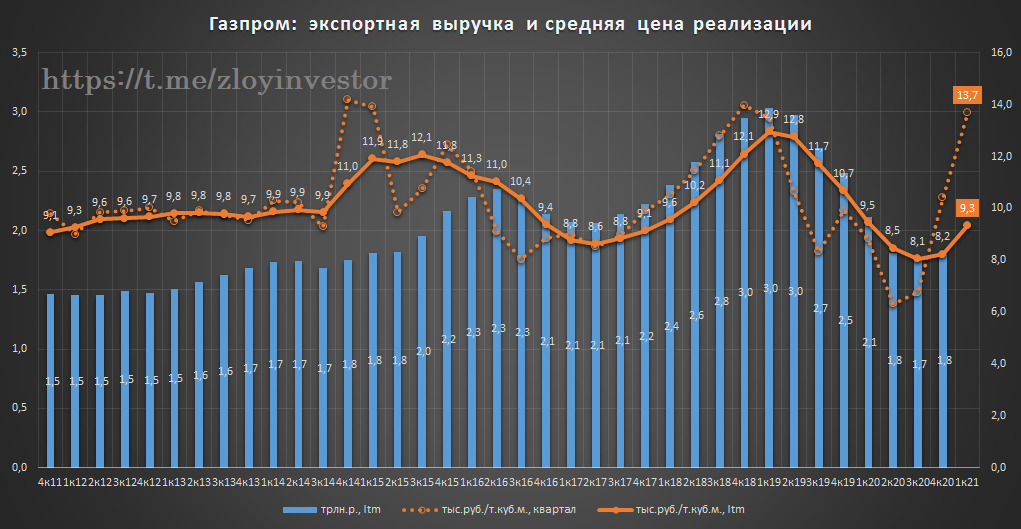

Газпром снова в тренде

Благодаря росту европейских цен на газ Газпром вновь претендует на роль фаворита этого года👇

Рекордные экспортные цены: в I квартале Газпром отправлял газ на экспорт в среднем по 13.7 т.р./тыс.куб.м. что близко к историческому рекорду IV квартала 2014г. (14.2 т.р./тыс.куб.м.).

Европейские цены на газ вблизи трехлетних максимумов: спотовые цены на голландском хабе TTF выросли до 22 т.р./тыс.куб.м.

Корреляция биржевых и экспортных цен Газпрома усиливается: около 87% европейских поставок Газпрома привязано к спотовым ценам на газ и форвардным контрактам сроком до 12 мес.

💡Сейчас некторые инвест.дома ставят таргеты по акциям Газпрома выше 300р. и пророчат более 30р. дивидендов(>700 млрд.р.) по итогам 21г., что выглядит реально, но пока довольно оптимистично относительно собственных ожиданий Газпрома по выручке(7.35 трлн.р.) и Ebitda(1.6 трлн.р.) на этот год.

Сценарий 20р. дивидендов и цена акций до 300р. смотрится пока более реалистично, но очень многое будет зависеть от динамики цен на газ.

#gazp

Благодаря росту европейских цен на газ Газпром вновь претендует на роль фаворита этого года👇

Рекордные экспортные цены: в I квартале Газпром отправлял газ на экспорт в среднем по 13.7 т.р./тыс.куб.м. что близко к историческому рекорду IV квартала 2014г. (14.2 т.р./тыс.куб.м.).

Европейские цены на газ вблизи трехлетних максимумов: спотовые цены на голландском хабе TTF выросли до 22 т.р./тыс.куб.м.

Корреляция биржевых и экспортных цен Газпрома усиливается: около 87% европейских поставок Газпрома привязано к спотовым ценам на газ и форвардным контрактам сроком до 12 мес.

💡Сейчас некторые инвест.дома ставят таргеты по акциям Газпрома выше 300р. и пророчат более 30р. дивидендов(>700 млрд.р.) по итогам 21г., что выглядит реально, но пока довольно оптимистично относительно собственных ожиданий Газпрома по выручке(7.35 трлн.р.) и Ebitda(1.6 трлн.р.) на этот год.

Сценарий 20р. дивидендов и цена акций до 300р. смотрится пока более реалистично, но очень многое будет зависеть от динамики цен на газ.

#gazp

{kind=link}

Новатэк 1кв21г.: рекордные цены и выручка от продаж сжиженного газа

Отчет Новатэка подтверждает позитивную ситуацию в секторе.

У компании в 1 кв. 21г. благодаря росту цен и объемов зафиксирована рекордная выручка от продаж сжиженного углеводородного газа (LPG), который является близким аналогом СПГ.

💡Нечто похожее должно ожидать и Газпром, средняя экспортная цена газа у которого в 1кв. показала мощный рост.

#nvtk

Отчет Новатэка подтверждает позитивную ситуацию в секторе.

У компании в 1 кв. 21г. благодаря росту цен и объемов зафиксирована рекордная выручка от продаж сжиженного углеводородного газа (LPG), который является близким аналогом СПГ.

💡Нечто похожее должно ожидать и Газпром, средняя экспортная цена газа у которого в 1кв. показала мощный рост.

#nvtk

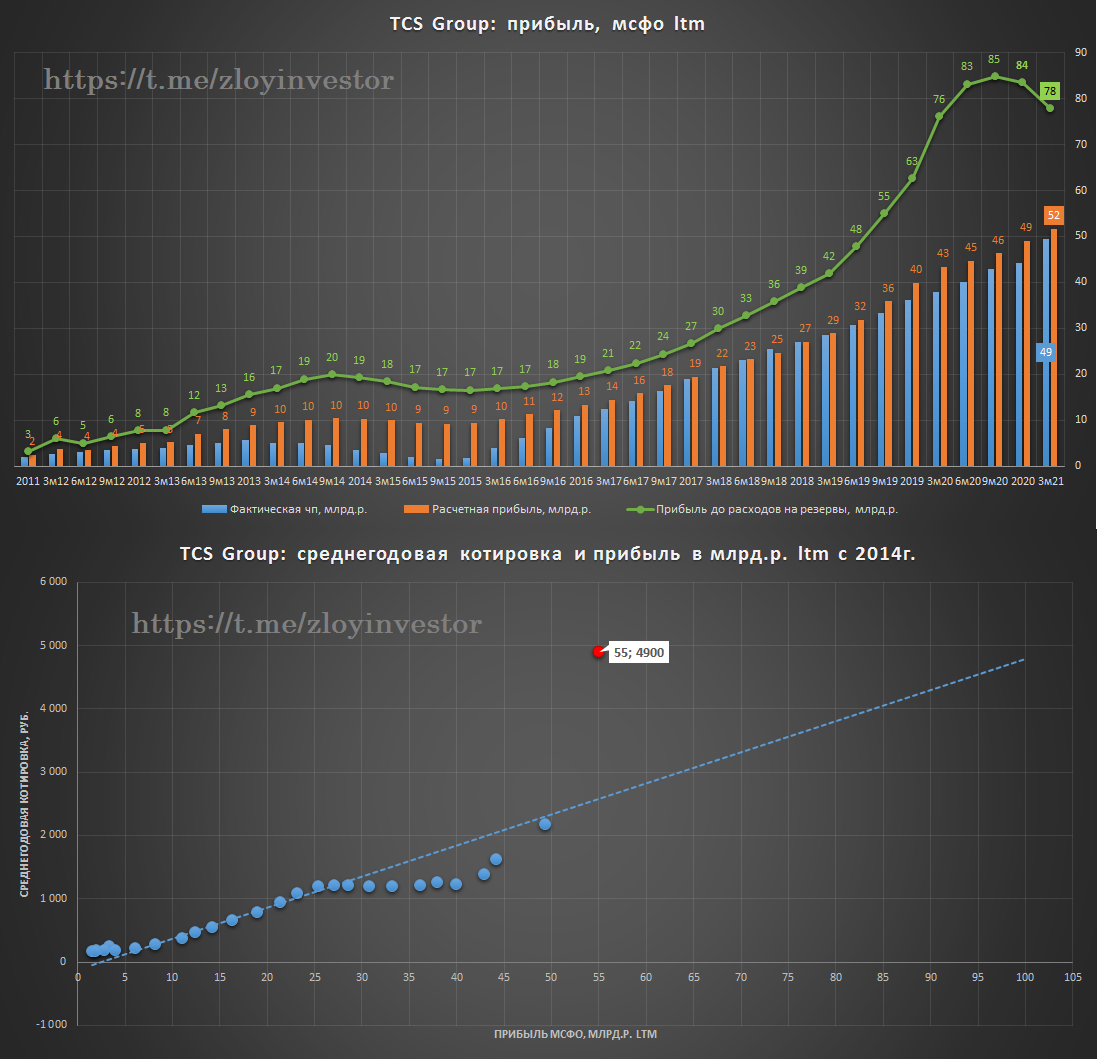

TCS Group мсфо 1кв.21 - растет и стоит как IT-компания

квартальные показатели вышли ожидаемо сильными:

▫️доходы: 56.5 млрд.р. (+22%)

▫️чистая прибыль: 14.2 млрд.р.(+57%)

▫️расчетная прибыль: 14 млрд.р.(+23%)

💡доля % доходов в структуре выручки банка продолжает снижение и по итогам квартала составила ~62% против 68% в 1кв.20г., по итогам года банк прогнозирует ее снижение ниже 60%.

✔️Банк подтвердил собственный прогноз прибыли в 2021г. на уровне не менее 55 млрд.р.(P/E`21 = 17.8)

💡Котировки TCS перешли в "IT-лигу": последние 3 года акции при темпах прибыли +40% г/г стоили около 7-8 по P/E, сейчас при темпах прибыли на уровне 24% г/г коэффициент P/E вырос более чем в два раза и = 20, вдобавок, акции TCS все чаще стали коррелировать котировками Yandex.

Рынок в этом году признал TCS полноценной IT-историей и теперь готов прайсить его акции по более дорогим коэффициентам сектора, относительно которого котировки банка смотрятся справедливо.

#tcsg

квартальные показатели вышли ожидаемо сильными:

▫️доходы: 56.5 млрд.р. (+22%)

▫️чистая прибыль: 14.2 млрд.р.(+57%)

▫️расчетная прибыль: 14 млрд.р.(+23%)

💡доля % доходов в структуре выручки банка продолжает снижение и по итогам квартала составила ~62% против 68% в 1кв.20г., по итогам года банк прогнозирует ее снижение ниже 60%.

✔️Банк подтвердил собственный прогноз прибыли в 2021г. на уровне не менее 55 млрд.р.(P/E`21 = 17.8)

💡Котировки TCS перешли в "IT-лигу": последние 3 года акции при темпах прибыли +40% г/г стоили около 7-8 по P/E, сейчас при темпах прибыли на уровне 24% г/г коэффициент P/E вырос более чем в два раза и = 20, вдобавок, акции TCS все чаще стали коррелировать котировками Yandex.

Рынок в этом году признал TCS полноценной IT-историей и теперь готов прайсить его акции по более дорогим коэффициентам сектора, относительно которого котировки банка смотрятся справедливо.

#tcsg

{kind=link}

S&P Global Ratings: стоимость портфеля активов АФК "Система" составляет 860 млрд.р.

Вчера в своем обзоре международное рейтинговое агентство S&P Global Ratings изменило на "позитивный" со "стабильного" прогноз рейтингов АФК "Система", оценив портфель активов корпорации в 860 млрд.р.(ссылка на сайт)

💡860 млрд.р. это ~89р. на акцию Системы или ~70р. чистыми на акцию с учетом собственного долга корпорации.

💡АФК Система это своеобразный БПИФ, торгующийся со 100% апсайдом к своей сча - отличный вариант для стоимостных терпеливых инвесторов.

#afks

Вчера в своем обзоре международное рейтинговое агентство S&P Global Ratings изменило на "позитивный" со "стабильного" прогноз рейтингов АФК "Система", оценив портфель активов корпорации в 860 млрд.р.(ссылка на сайт)

💡860 млрд.р. это ~89р. на акцию Системы или ~70р. чистыми на акцию с учетом собственного долга корпорации.

💡АФК Система это своеобразный БПИФ, торгующийся со 100% апсайдом к своей сча - отличный вариант для стоимостных терпеливых инвесторов.

#afks

Дивиденды Газпрома и Газпром нефти

Стали известны итоговые дивиденды двух компаний за 2020г.:

▫️Газпром: 12,55р.

▫️Газпром нефть: 15р.(payout 45%->60%)

💡Газпром в этом году проявил самостоятельность и не стал сильно доить свою нефтяную дочку.

Доля дивидендов ГПН в дивидендах материнской компании относительно рекордного прошлого года сократилась в два раза и составила 23% при этом суммарный payout гпн увеличился до рекордных 60% от нескорректированной прибыли.

#sibn

Стали известны итоговые дивиденды двух компаний за 2020г.:

▫️Газпром: 12,55р.

▫️Газпром нефть: 15р.(payout 45%->60%)

💡Газпром в этом году проявил самостоятельность и не стал сильно доить свою нефтяную дочку.

Доля дивидендов ГПН в дивидендах материнской компании относительно рекордного прошлого года сократилась в два раза и составила 23% при этом суммарный payout гпн увеличился до рекордных 60% от нескорректированной прибыли.

#sibn

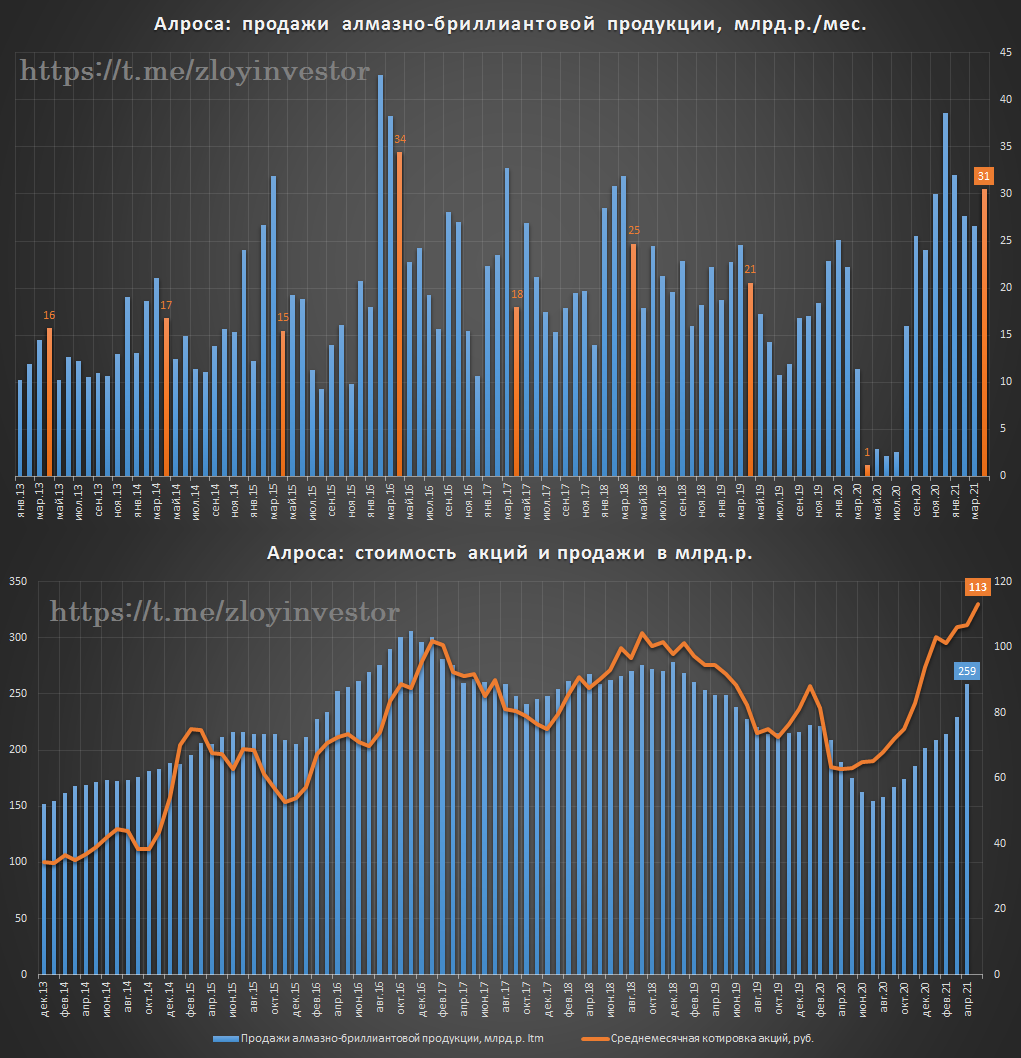

Алроса - продажи в апреле близки к рекордам

Продажи алмазно-бриллиантовой продукции в апреле составили $401 млн.(31 млрд.р.), что в 25 раз выше шокового апреля прошлого года.

💡Апрель этого года стал втором по объему рублевых продаж месяцем с 2013г., больше Алроса получала только в апреле 2016г.(34 млрд.р.)

Относительно исторической динамики рублевых продаж акции Алросы смотрятся дорого, наблюдаемый в этом году отрыв котировок от доходов объясняется увеличением дивидендов за 2020г. (заработали меньше, заплатили больше), поэтому пространство для дальнейшего опережающего роста котировок весьма ограничено.

Для поддержания позитивной динамики своих акций Алросе нужно в этом году уверенно выходить на не менее 300 млрд.р.(+50%) продаж алмазно-бриллиантовой продукции, конъюнктура рынка пока располагает к этому:

«В апреле спрос на ювелирную продукцию с бриллиантами на основных рынках сбыта был устойчиво высоким. При этом уровень запасов сырья в гранильном секторе остается умеренным, а ситуация на рынке необработанных алмазов постепенно смещается в сторону дефицита предложения из-за структурного сокращения действующих мощностей по добыче алмазов в мире. Результаты АЛРОСА в апреле были поддержаны успешными аукционами высококачественного крупного алмазного сырья, а также сильными продажами бриллиантов» - зам. генерального директора АЛРОСА Евгений Агуреев.

#alrs

Продажи алмазно-бриллиантовой продукции в апреле составили $401 млн.(31 млрд.р.), что в 25 раз выше шокового апреля прошлого года.

💡Апрель этого года стал втором по объему рублевых продаж месяцем с 2013г., больше Алроса получала только в апреле 2016г.(34 млрд.р.)

Относительно исторической динамики рублевых продаж акции Алросы смотрятся дорого, наблюдаемый в этом году отрыв котировок от доходов объясняется увеличением дивидендов за 2020г. (заработали меньше, заплатили больше), поэтому пространство для дальнейшего опережающего роста котировок весьма ограничено.

Для поддержания позитивной динамики своих акций Алросе нужно в этом году уверенно выходить на не менее 300 млрд.р.(+50%) продаж алмазно-бриллиантовой продукции, конъюнктура рынка пока располагает к этому:

«В апреле спрос на ювелирную продукцию с бриллиантами на основных рынках сбыта был устойчиво высоким. При этом уровень запасов сырья в гранильном секторе остается умеренным, а ситуация на рынке необработанных алмазов постепенно смещается в сторону дефицита предложения из-за структурного сокращения действующих мощностей по добыче алмазов в мире. Результаты АЛРОСА в апреле были поддержаны успешными аукционами высококачественного крупного алмазного сырья, а также сильными продажами бриллиантов» - зам. генерального директора АЛРОСА Евгений Агуреев.

#alrs

{kind=link}

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.039млн.р.($14.0 тыс)

▫️Доходность в руб.: 9% г-х

▫️Доходность в $.: 16% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Благодаря постепенному сокращению доли акций в портфеле до малозначительных 6% его чувствительность к фондовому риску значительно сократилась, наблюдавшиеся на этой неделе рыночные волнения не особо повлияли на его доходность. Режим доходности "депозит+" сохраняется.

💰Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: 35% г-х со старта 29 июня 20г.

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.039млн.р.($14.0 тыс)

▫️Доходность в руб.: 9% г-х

▫️Доходность в $.: 16% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Благодаря постепенному сокращению доли акций в портфеле до малозначительных 6% его чувствительность к фондовому риску значительно сократилась, наблюдавшиеся на этой неделе рыночные волнения не особо повлияли на его доходность. Режим доходности "депозит+" сохраняется.

💰Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: 35% г-х со старта 29 июня 20г.

#стратегия2021

{kind=link}

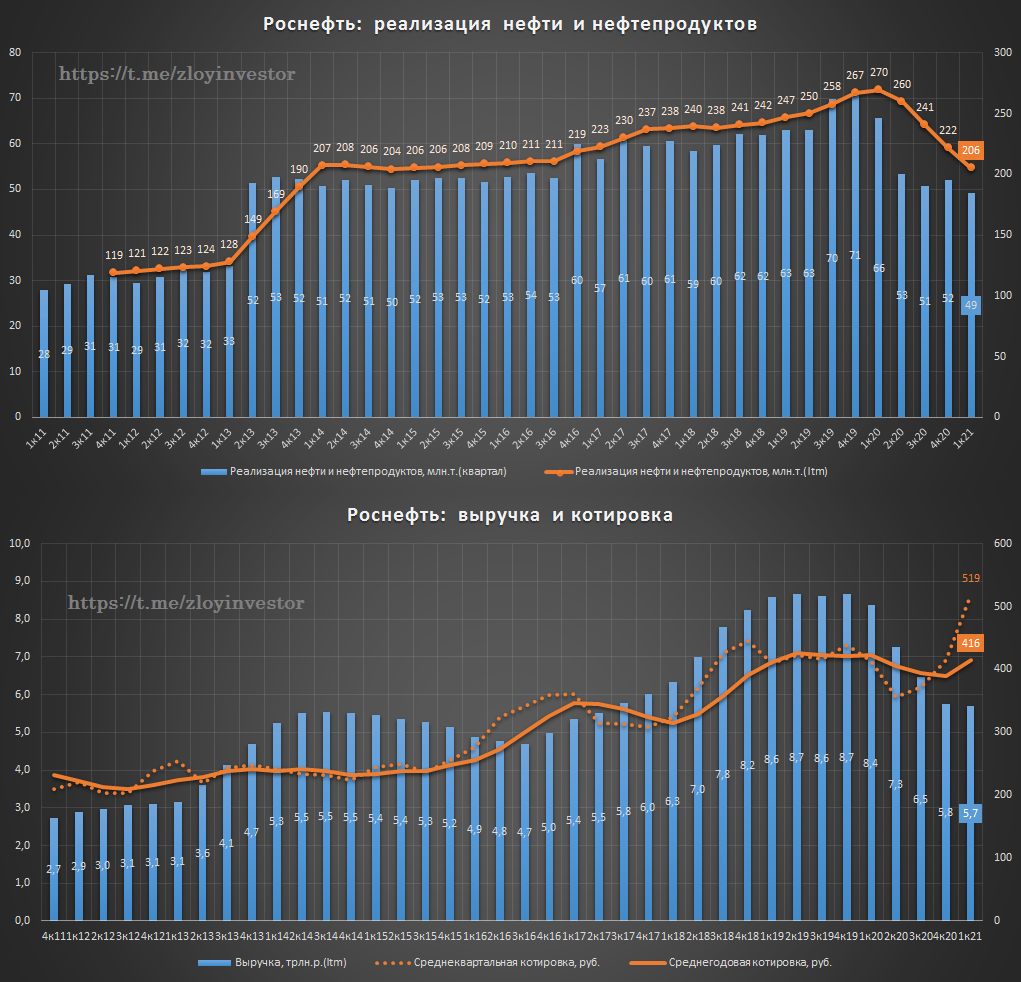

"Восток Ойл" + Роснефть бонусом

Компания добывает и продает примерно на уровне 2014г., но благодаря проекту "Восток Ойл" капитализация компании сейчас примерно в 2 раза выше 7 летней давности.

Капитализация Роснефи = доле в "Восток Ойл": капитализация Роснефти сейчас = 5.8 трлн.р., стоимость принадлежащего Роснефти 90% в "Восток Ойл" исходя из недавней сделки с Trafigura (644 млрд.р. за 10%) равна тем же 5.8 трлн.р.

Для справки, годовая добыча Роснефти сейчас составляет около 180 млн.т. нефти, на "Восток Ойл" плановая добыча к 2030г. после запуска 2 очереди увеличится с текущих 15 млн.т./год до ~100 млн.т./год.

💡Получается, что покупая акции Роснефти по текущим ценам, 180 млн.т. ее сегодняшней добычи + все нпз идут бонусом.

❗История смотрится красиво, но для большей убедительности нужно дождаться более надежного подтверждения адекватности оценки "Восток Ойл", т.к. сделка с Trafigura для этих целей может быть не совсем объективной.

Если Роснефти удастся по таким ценам привлечь в проект других крупных международных инвесторов, то апсайд в ее акциях с текущих уровней может составлять более 30%.

#rosn

Компания добывает и продает примерно на уровне 2014г., но благодаря проекту "Восток Ойл" капитализация компании сейчас примерно в 2 раза выше 7 летней давности.

Капитализация Роснефи = доле в "Восток Ойл": капитализация Роснефти сейчас = 5.8 трлн.р., стоимость принадлежащего Роснефти 90% в "Восток Ойл" исходя из недавней сделки с Trafigura (644 млрд.р. за 10%) равна тем же 5.8 трлн.р.

Для справки, годовая добыча Роснефти сейчас составляет около 180 млн.т. нефти, на "Восток Ойл" плановая добыча к 2030г. после запуска 2 очереди увеличится с текущих 15 млн.т./год до ~100 млн.т./год.

💡Получается, что покупая акции Роснефти по текущим ценам, 180 млн.т. ее сегодняшней добычи + все нпз идут бонусом.

❗История смотрится красиво, но для большей убедительности нужно дождаться более надежного подтверждения адекватности оценки "Восток Ойл", т.к. сделка с Trafigura для этих целей может быть не совсем объективной.

Если Роснефти удастся по таким ценам привлечь в проект других крупных международных инвесторов, то апсайд в ее акциях с текущих уровней может составлять более 30%.

#rosn

{kind=link}

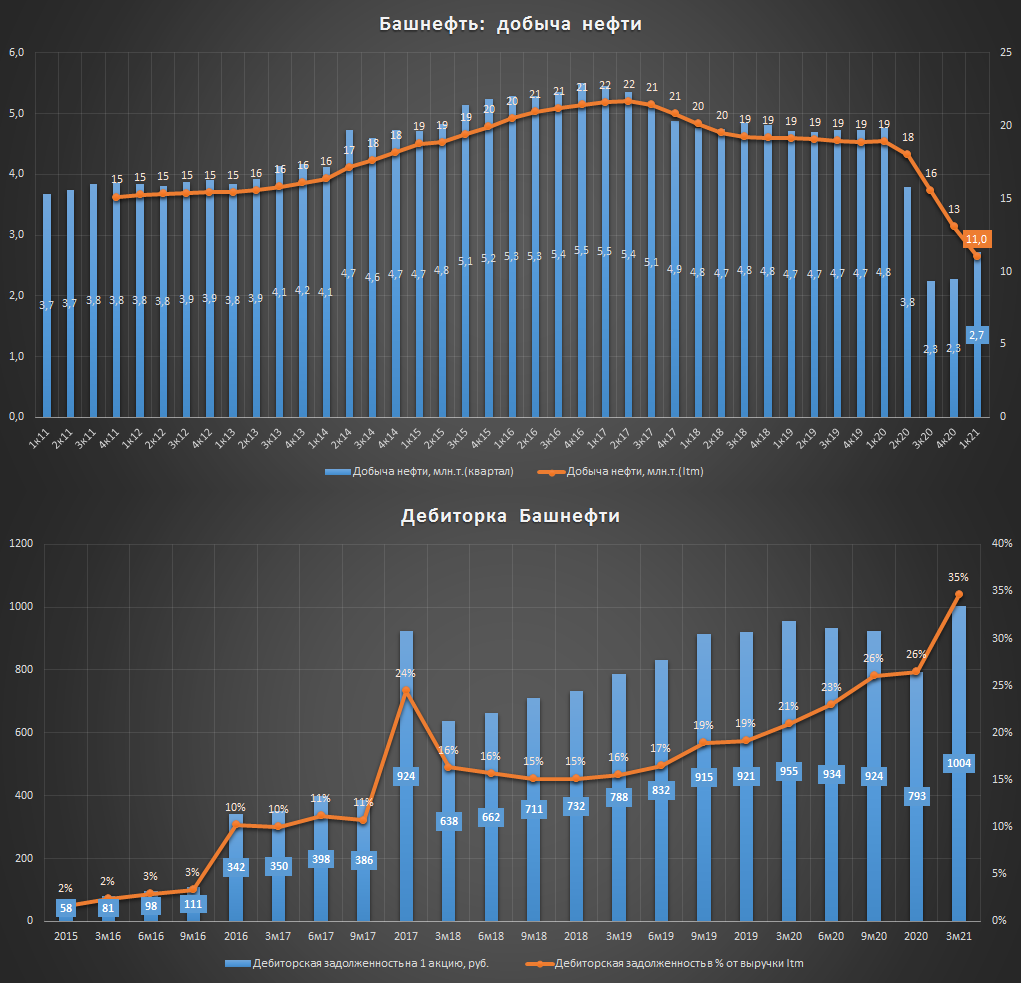

Башнефть - новые антирекрды

1) Двукратное снижение добычи от исторических максимумов - на фоне соглашения ОПЕК+ добыча нефти просела за год на 42%.

2)Рекордный размер дебиторской задолженности: 1000р. на акцию потенциального кэша, получение которого ассоциируется со словом "никогда".

👉🏻"Это все наши деньги." (с) И.И.Сечин

💡Несмотря на то, что этот год обещает некоторое восстановление показателей, но в истории с Башнефтью суть остается прежней - компания продолжает работать на 1 акционера(Роснефть).

#bane #banep

1) Двукратное снижение добычи от исторических максимумов - на фоне соглашения ОПЕК+ добыча нефти просела за год на 42%.

2)Рекордный размер дебиторской задолженности: 1000р. на акцию потенциального кэша, получение которого ассоциируется со словом "никогда".

👉🏻"Это все наши деньги." (с) И.И.Сечин

💡Несмотря на то, что этот год обещает некоторое восстановление показателей, но в истории с Башнефтью суть остается прежней - компания продолжает работать на 1 акционера(Роснефть).

#bane #banep

{kind=link}

Сургутнефтегаз - размеры и доходность кубышки

По итогам 1 квартала размер кэша на счетах компании достиг рекордных $52 млрд.

Средняя доходность "кубышки" благодаря старым депозитам, открытым в эпоху высоких ставок составляет 3.2% г-х, но тенденция к снижению доходности сохраняется.

#sngsp

По итогам 1 квартала размер кэша на счетах компании достиг рекордных $52 млрд.

Средняя доходность "кубышки" благодаря старым депозитам, открытым в эпоху высоких ставок составляет 3.2% г-х, но тенденция к снижению доходности сохраняется.

#sngsp

Газпром нефть отчет за 1 кв. 21г. - выручка "выздоровела"

Квартальная выручка превысила доковидный уровень 2019 года., но по прибыли пока заметно небольшое отставание.

💡Возврат котировок на доковидные 400-450р. становится вопросом ближайших месяцев.

#sibn

Квартальная выручка превысила доковидный уровень 2019 года., но по прибыли пока заметно небольшое отставание.

💡Возврат котировок на доковидные 400-450р. становится вопросом ближайших месяцев.

#sibn

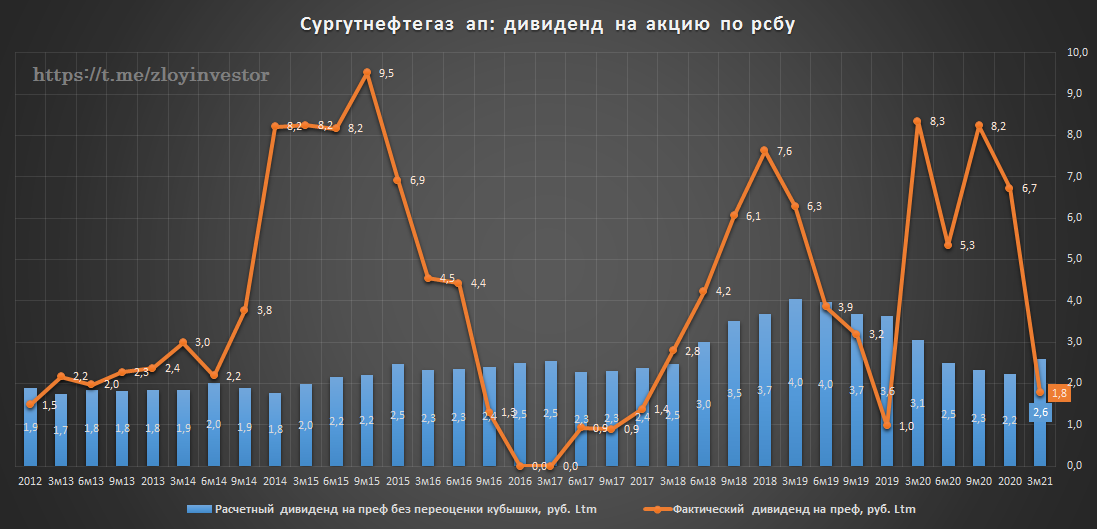

Сургутнефтегаз преф дивиденды

Как и ожидалось, совет директоров компании рекомендовал 6.72р. дивидендов на преф за 2020г., что предполагает заманчивые 14.5% див.доходности.

Здесь следует заметить, что из 6.72р. дивидендов за 2020г. только около 2.2р. принесла операционная деятельность, все остальное это разовый эффект от курсовой переоценки валютной кубышки, поэтому дивиденды на преф за 21г. при сохранении текущего курса usd/rub и позитивных ценах на нефть могут снизиться в район "операционных" 3р. на акцию.

💡Другими словами, при текущем курсе рубля и нефти див. гэп в префе с 46р. даже через год не будет закрыт, а на годовом горизонте доходность владения префами составит около 5% г-х + доп. прибыль/убыток от курсового фактора.

#sngsp

Как и ожидалось, совет директоров компании рекомендовал 6.72р. дивидендов на преф за 2020г., что предполагает заманчивые 14.5% див.доходности.

Здесь следует заметить, что из 6.72р. дивидендов за 2020г. только около 2.2р. принесла операционная деятельность, все остальное это разовый эффект от курсовой переоценки валютной кубышки, поэтому дивиденды на преф за 21г. при сохранении текущего курса usd/rub и позитивных ценах на нефть могут снизиться в район "операционных" 3р. на акцию.

💡Другими словами, при текущем курсе рубля и нефти див. гэп в префе с 46р. даже через год не будет закрыт, а на годовом горизонте доходность владения префами составит около 5% г-х + доп. прибыль/убыток от курсового фактора.

#sngsp

{kind=link}

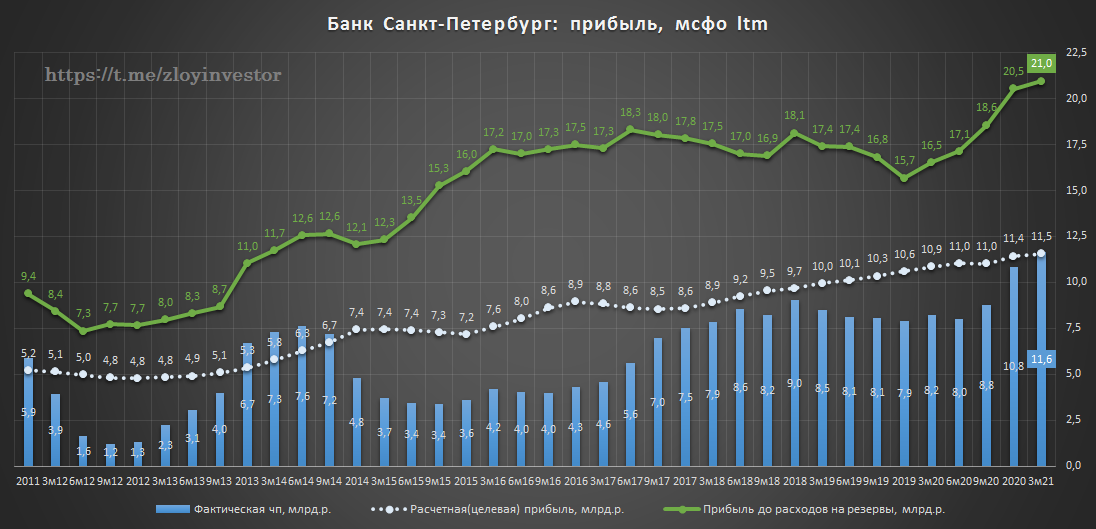

Банк Санкт-Петербург мсфо 1кв.21г.- дешево и прибыльно

▫️Прибыль (1кв.): 2.4 млрд.р.(+54%)

▫️Расчетная прибыль(1кв): 2.9 млрд.р.(+4%)

💡Относительно провального I квартала прошлого года фактическая прибыль показала мощный рост, в скорректированном выражении рост всего на 4%.

Стоимостные LTM-показатели у БСП традиционно "на полу":

▫️P/E = 3.1

▫️P/BV= 0.4

💡Банк ранее обозначил цель по прибыли на 2023г. в 17 млрд.р., что предполагает форвардный P/E23= 1.6🔥

Дивидендная доходность низкая:

▫️за 2020: 4.56р.(дд. 6.3%) - payout 20.5%

▫️за 2021 LTM: не менее 4.90р.(дд. 6.8%) - payout >20%

▫️за 2023: не менее 6.97р.(дд. 9.6%) - payout >20%

💡Банк скупится платить хорошие дивиденды, предпочитая часть свободного капитала направлять на выкуп акций с рынка, так в этом году БСП увеличил объем выкупа с 642 млн.р. до 1.5 млрд.р.,но цена приобретения(58р.) ниже рынка(72р.), поэтому желающих продать будет мало.

💡При повышении payout акции БСП могут спокойно взять 100р. уже "завтра", но менеджмент пока предпочитает "растягивать удовольствие".

Здесь стоить отметить, что даже при текущей див.политике выход на плановые 17 млрд.р прибыли в 23г. предполагает адекватные 19% г-х от владения акциями на 3-летнем горизонте, риск только в достижении этих 17 млрд.р. прибыли, которые сейчас смотрятся несколько оптимистично.

#bspb

▫️Прибыль (1кв.): 2.4 млрд.р.(+54%)

▫️Расчетная прибыль(1кв): 2.9 млрд.р.(+4%)

💡Относительно провального I квартала прошлого года фактическая прибыль показала мощный рост, в скорректированном выражении рост всего на 4%.

Стоимостные LTM-показатели у БСП традиционно "на полу":

▫️P/E = 3.1

▫️P/BV= 0.4

💡Банк ранее обозначил цель по прибыли на 2023г. в 17 млрд.р., что предполагает форвардный P/E23= 1.6🔥

Дивидендная доходность низкая:

▫️за 2020: 4.56р.(дд. 6.3%) - payout 20.5%

▫️за 2021 LTM: не менее 4.90р.(дд. 6.8%) - payout >20%

▫️за 2023: не менее 6.97р.(дд. 9.6%) - payout >20%

💡Банк скупится платить хорошие дивиденды, предпочитая часть свободного капитала направлять на выкуп акций с рынка, так в этом году БСП увеличил объем выкупа с 642 млн.р. до 1.5 млрд.р.,но цена приобретения(58р.) ниже рынка(72р.), поэтому желающих продать будет мало.

💡При повышении payout акции БСП могут спокойно взять 100р. уже "завтра", но менеджмент пока предпочитает "растягивать удовольствие".

Здесь стоить отметить, что даже при текущей див.политике выход на плановые 17 млрд.р прибыли в 23г. предполагает адекватные 19% г-х от владения акциями на 3-летнем горизонте, риск только в достижении этих 17 млрд.р. прибыли, которые сейчас смотрятся несколько оптимистично.

#bspb

{kind=link}

Цены на газ США vs Европа - риск снижения цен

Газ в Европе стоит почти в 3 раза дороже чем в США, что близко к историческому рекорду последних лет.

❗риск для Газпрома: такая жирная премия в цене увеличивает привлекательность поставок американского газа и должна способствовать снижению цен в европе.

👉🏻ПРАЙМ: США по итогам первого квартала 2021 года стали первым по величине поставщиком сжиженного природного газа на европейский рынок, сместив с этого места Катар, следует из данных ежеквартального отчета "Газпрома". - ссылка

#gazp #nvtk

Газ в Европе стоит почти в 3 раза дороже чем в США, что близко к историческому рекорду последних лет.

❗риск для Газпрома: такая жирная премия в цене увеличивает привлекательность поставок американского газа и должна способствовать снижению цен в европе.

👉🏻ПРАЙМ: США по итогам первого квартала 2021 года стали первым по величине поставщиком сжиженного природного газа на европейский рынок, сместив с этого места Катар, следует из данных ежеквартального отчета "Газпрома". - ссылка

#gazp #nvtk

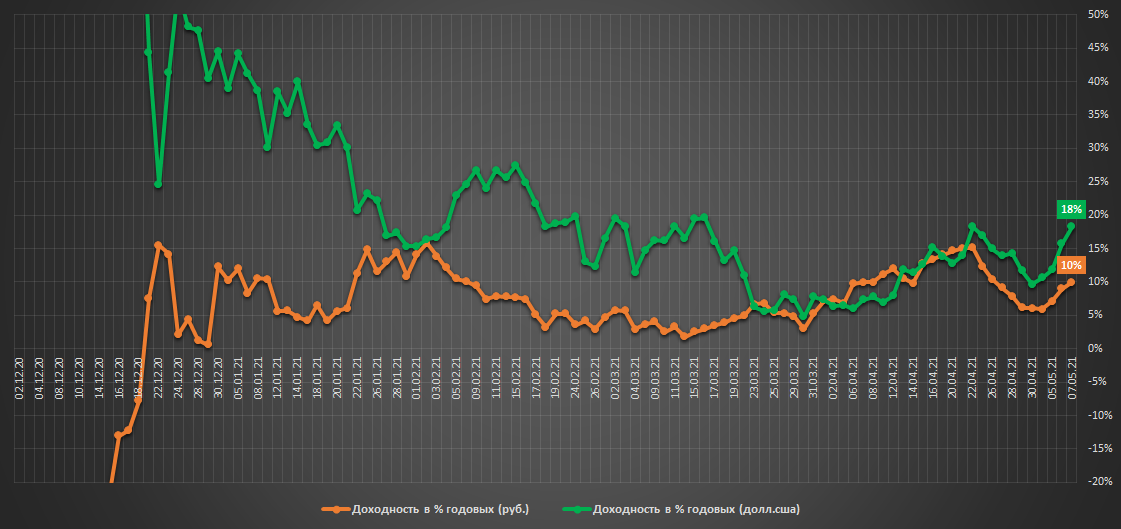

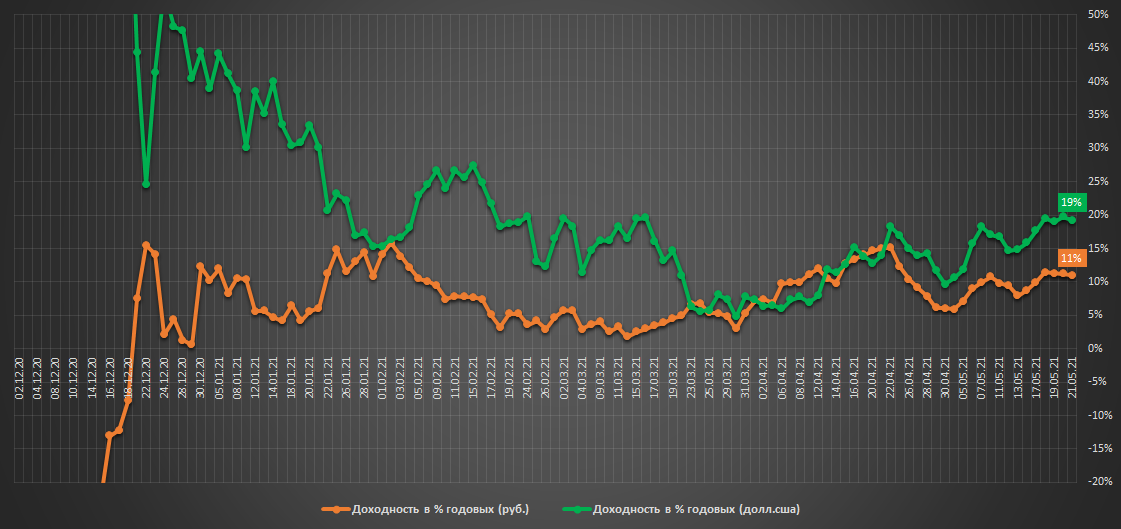

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.052млн.р.($14.3 тыс)

▫️Доходность в руб.: 11% г-х

▫️Доходность в $.: 19% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Постепенный выход из дорожающих фондовых активов в пользу золота и кэша приносит свои плоды, валютная доходность поднялась до 19% г-х, в рублях пока идем на уровне скромных 11% г-х.

На приближающейся 1-2 июня плановой ребалансировке внутренний алгоритм советует провести частичную фиксацию прибыли по золоту и нарастить долю в подешевевшей валюте. В остальном без изменений.

💰Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: 35% г-х со старта 29 июня 20г.

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.052млн.р.($14.3 тыс)

▫️Доходность в руб.: 11% г-х

▫️Доходность в $.: 19% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Постепенный выход из дорожающих фондовых активов в пользу золота и кэша приносит свои плоды, валютная доходность поднялась до 19% г-х, в рублях пока идем на уровне скромных 11% г-х.

На приближающейся 1-2 июня плановой ребалансировке внутренний алгоритм советует провести частичную фиксацию прибыли по золоту и нарастить долю в подешевевшей валюте. В остальном без изменений.

💰Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: 35% г-х со старта 29 июня 20г.

#стратегия2021

{kind=link}